Tamaño y Participación del Mercado de Lubricantes de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

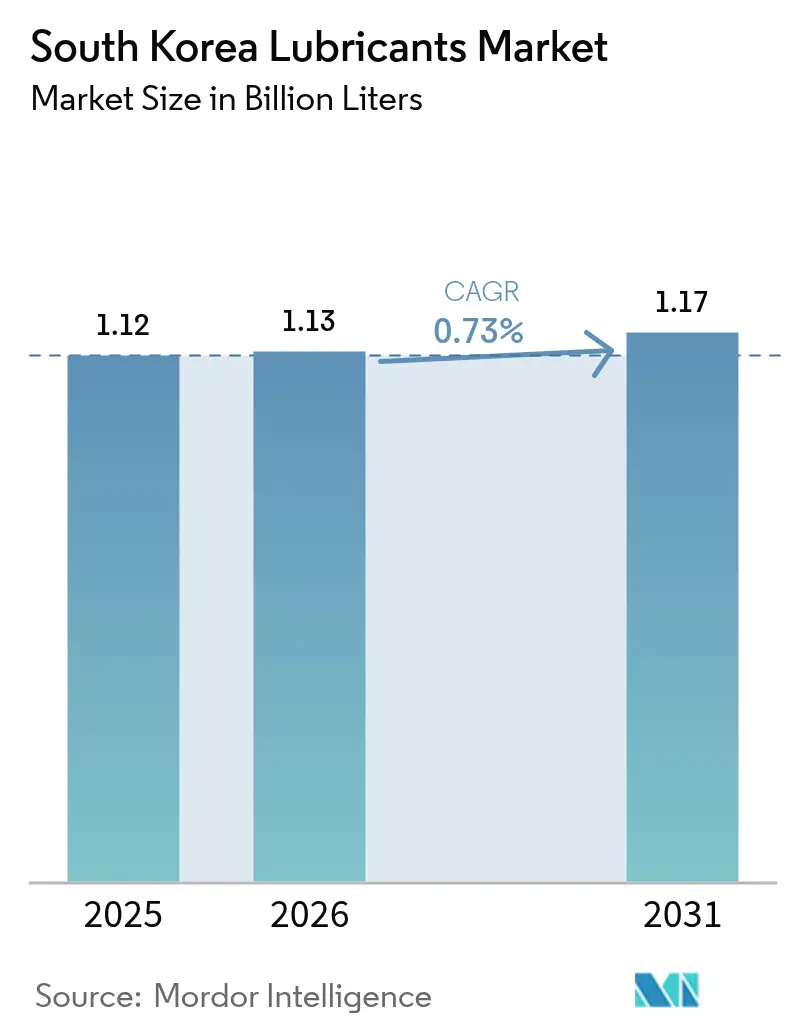

| Tamaño del mercado en el año base (2025) | 1.12 Mil millones de litros |

| Volumen del Mercado (2026) | 1.13 Mil millones de litros |

| Volumen del Mercado (2031) | 1.17 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 0.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de Corea del Sur por Mordor Intelligence

El tamaño del Mercado de Lubricantes de Corea del Sur en 2026 se estima en 1,13 mil millones de litros, con un crecimiento desde el valor de 2025 de 1,12 mil millones de litros, con proyecciones para 2031 que muestran 1,17 mil millones de litros, creciendo a una CAGR del 0,73% durante el período 2026-2031. La trayectoria de crecimiento se mantiene moderada debido a que la penetración de vehículos eléctricos está reemplazando los volúmenes convencionales de aceite de motor, mientras que los compradores industriales están ajustando sus objetivos de eficiencia y criterios de sostenibilidad. Los incentivos gubernamentales para la I+D de lubricantes orientados a vehículos eléctricos, la rápida expansión de centros de datos y las sólidas exportaciones de aceite base premium amortiguan los volúmenes, aunque no pueden compensar plenamente la erosión de la demanda en los segmentos automotrices tradicionales. Los refinadores están, por tanto, reorientando sus carteras hacia fluidos sintéticos, de base biológica y especializados de alto margen para defender la rentabilidad ante la volatilidad de los diferenciales de aceite base. Al mismo tiempo, el refuerzo de la lucha contra los productos falsificados está eliminando las opciones de bajo coste, impulsando a los usuarios hacia formulaciones de marca con credenciales de rendimiento verificadas.

Conclusiones Clave del Informe

- Por tipo de producto, el aceite de motor automotriz representó el 37,62% de la participación de mercado en 2025. Se espera que el tamaño del mercado del aceite para transformadores aumente con una CAGR del 1,83% durante el período de previsión (2026-2031).

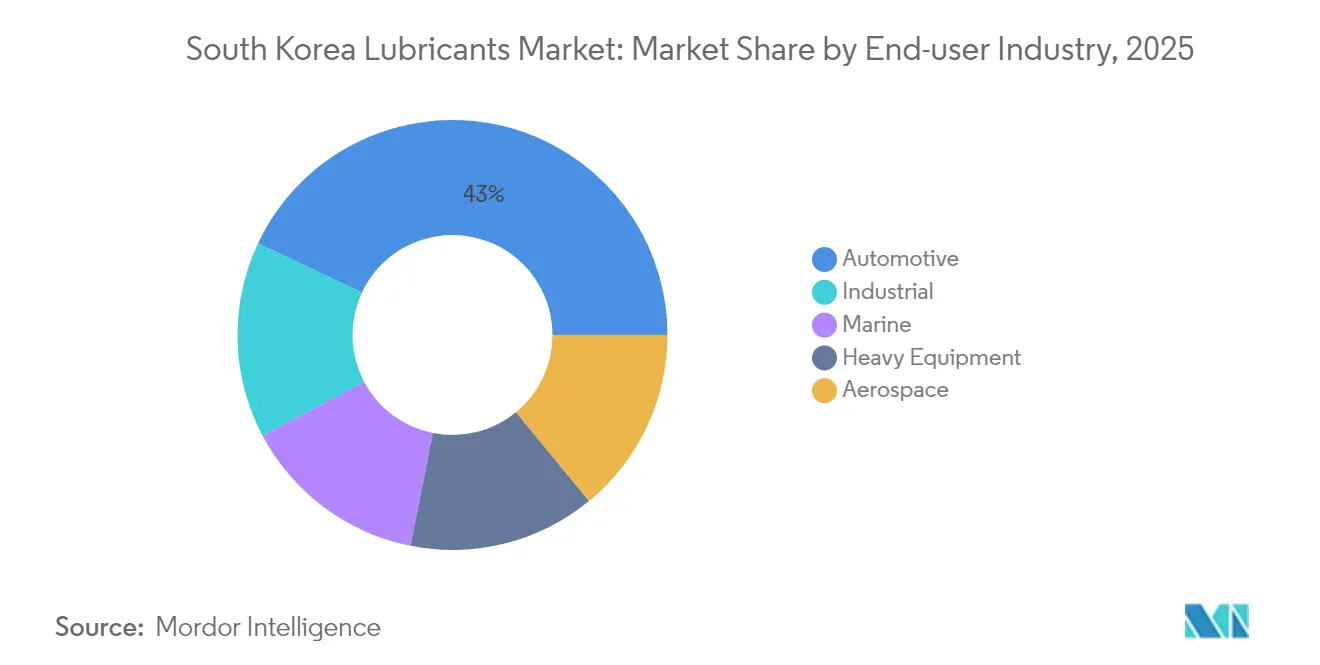

- Por industria del usuario final, el sector automotriz mantuvo una participación de mercado del 43,00% en 2025, y durante el período de previsión (2026-2031), se espera que la participación del sector industrial aumente a una CAGR del 0,98%.

- Por tipo de base lubricante, la participación de mercado de los lubricantes de base mineral fue del 67,40% en 2025, y se espera que la participación de los lubricantes de base biológica aumente con una CAGR del 2,14% durante el período de previsión (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes de Corea del Sur

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Incentivos de I+D para lubricantes específicos para vehículos eléctricos | +0.2% | Nacional (corredor Seúl-Incheon) | Mediano plazo (2-4 años) |

| Adopción de fluidos de enfriamiento por inmersión en centros de datos | +0.15% | Centros tecnológicos de Pangyo y Bundang | Corto plazo (≤2 años) |

| Rentabilidad de la exportación de aceite base premium | +0.1% | Complejos de refinación de Ulsan y Yeosu | Largo plazo (≥4 años) |

| Creciente penetración de lubricantes sintéticos en vehículos de pasajeros | +0.05% | Mercados urbanos a nivel nacional | Mediano plazo (2-4 años) |

| Normas más estrictas de economía de combustible y emisiones | +0.08% | A nivel nacional | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Los incentivos de I+D para lubricantes específicos para vehículos eléctricos impulsan una rápida diversificación de la cartera

El Ministerio de Comercio, Industria y Energía destinó 1 billón de KRW (750 millones de USD) en 2024 para acelerar el desarrollo de lubricantes de próxima generación enfocados en los sistemas de tracción de vehículos eléctricos y la gestión térmica[1]Ministerio de Comercio, Industria y Energía, "Iniciativas de Reestructuración Petroquímica," motie.go.kr. La prioridad de financiación para fluidos compatibles con cobre, refrigerantes de alta dieléctrica e intervalos extendidos de grasas otorga a los formuladores nacionales una ventaja en nichos emergentes. Los grandes refinadores se asocian con proveedores de baterías y electrónica de potencia para codiseñar fluidos que mejoren la eficiencia del sistema de tracción, mientras que los pequeños químicos especializados acceden a subvenciones que serían inalcanzables bajo los modelos habituales de I+D intensivos en capital. La renovación de la cartera reduce la dependencia de los barriles de aceite de motor en declive y posiciona al mercado de lubricantes de Corea del Sur para exportar tecnología de fluidos propietaria para vehículos eléctricos. La creación de propiedad intelectual también establece barreras contra los mezcladores extranjeros de menor coste que intentan acceder al segmento.

La adopción de fluidos de enfriamiento por inmersión en centros de datos refuerza la alineación con la economía digital

Los operadores de centros de datos a hiperescala han acelerado la implantación del enfriamiento líquido para reducir la intensidad energética, generando nueva demanda de fluidos dieléctricos especializados. SK Enmove inauguró una línea de producción dedicada en 2024 que suministra fluidos monofásicos de alta estabilidad térmica, mientras que GS Caltex integró contratos de servicio que cubren el suministro, monitoreo y disposición del refrigerante. Los proyectos iniciales en Pangyo demuestran mejoras en la efectividad de uso de energía de hasta el 30%, lo que convierte al enfriamiento por inmersión en una opción atractiva bajo regulaciones energéticas más estrictas. La química premium involucrada, que incluye bases lubricantes de rango estrecho y paquetes de antioxidantes robustos, genera márgenes unitarios varias veces superiores a los de los aceites hidráulicos de uso general. Dado que los cambios de fluido siguen estrictos protocolos de calidad, los proveedores pueden asegurar flujos de ingresos a largo plazo de tipo anualidad.

La rentabilidad de las exportaciones de aceite base premium compensa el estancamiento del volumen doméstico

El Servicio de Aduanas de Corea reportó 2,1 mil millones de USD en ingresos por exportación de aceite base en 2024, con cortes del Grupo II y III que mantienen sólidas primas sobre los precios spot regionales. Las ventajas tecnológicas, como el hidrocraqueo avanzado y la isomerización de ceras, permiten un control preciso del índice de viscosidad, satisfaciendo las demandas de los fabricantes de equipos originales de lubricantes con intervalos de drenaje extendidos que mejoran la eficiencia del combustible. El proyecto Shaheen añade 340.000 barriles por día de capacidad, orientada hacia bases lubricantes de alta calidad, reforzando al país como un centro de confiabilidad en la región Asia-Pacífico. Los plazos de entrega más cortos y el sólido soporte técnico aumentan la fidelización con los mezcladores extranjeros, lo que permite mantener los precios incluso cuando los diferenciales del crudo se comprimen. La resiliencia de las exportaciones, por tanto, estabiliza la utilización de las refinerías y apoya el flujo de caja necesario para las inversiones nacionales en sostenibilidad.

El aumento de la penetración de lubricantes sintéticos en vehículos de pasajeros responde a los requisitos de rendimiento

Los lubricantes sintéticos cubrieron aproximadamente el 35% de las recargas de vehículos de pasajeros en 2024, a medida que los fabricantes de equipos originales perseguían mejoras en la eficiencia de combustible e intervalos de servicio más prolongados[2]Ministerio de Medio Ambiente, "Hoja de Ruta para la Transición a Euro 7," env.go.kr. Hyundai adoptó rellenos de fábrica totalmente sintéticos en todos sus modelos domésticos, impulsando la demanda de formulaciones de baja viscosidad, como SAE 0W-20, que reducen las pérdidas por fricción. Las campañas de concienciación del consumidor enfatizan la importancia de la retención de garantía y la reducción del tiempo de inactividad por mantenimiento, persuadiendo a los propietarios a pagar precios premium. La tendencia también se alinea con la preparación para Euro 7, que exige un control más estricto de las emisiones de partículas. Dado que los lubricantes sintéticos suelen generar el doble del margen que los productos minerales, los refinadores consideran los avances en penetración como una cobertura contra la disminución de volumen.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida adopción de vehículos eléctricos que reduce los volúmenes de aceite de motor | -0.25% | Seúl-Incheon y a nivel nacional | Mediano plazo (2-4 años) |

| Control de la distribución de lubricantes falsificados | -0.12% | Redes rurales y de pequeñas ciudades | Corto plazo (≤2 años) |

| Volatilidad de los diferenciales de aceite base que comprime los márgenes | -0.1% | Refinerías integradas a nivel nacional | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La rápida adopción de vehículos eléctricos erosiona la demanda tradicional de aceite de motor

Los vehículos eléctricos capturaron el 35% de los nuevos registros en 2024 y se proyecta que alcancen una participación del 100% para 2035, lo que resultará en una reducción de aproximadamente 4 a 5 litros de consumo anual de aceite de motor por vehículo. El efecto se amplifica a través de la flota a medida que los vehículos eléctricos de ciclo temprano envejecen, lo que se traduce en un viento en contra estructural para el mercado de lubricantes de Corea del Sur. Las flotas comerciales están replicando el cambio hacia autobuses eléctricos y furgonetas de reparto ligeras, acelerando el declive en el uso de aceite de motor diésel. Aunque los fluidos específicos para vehículos eléctricos generan nuevas fuentes de ingresos, su volumen por unidad es significativamente menor. Esto obliga a los comercializadores a buscar lubricantes sintéticos y servicios de mayor valor para preservar la estabilidad de los ingresos principales mientras ajustan la capacidad de mezcla.

La volatilidad de los diferenciales de aceite base presiona la economía de las refinerías

Los diferenciales de craqueo de aceite base se estrecharon notablemente a finales de 2024 cuando China puso en marcha nueva capacidad, comprimiendo los márgenes de los productores coreanos con altos costes operativos. La volatilidad de los diferenciales complica la planificación de la adquisición de materias primas y socava la economía de los contratos de exportación con plazos de entrega largos. Los refinadores integrados responden limitando la producción hacia existencias del Grupo III de mayor valor o desviando la alimentación hacia la producción de combustible cuando los diferenciales se vuelven negativos. Los mezcladores independientes de menor tamaño enfrentan shocks de costes repentinos que erosionan su competitividad frente a las grandes empresas con suministro propio. La incertidumbre también desincentiva la asignación de capital para mejoras especializadas, ralentizando los ciclos de innovación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La supremacía del aceite de motor se enfrenta a las ganancias de los productos especializados emergentes

El segmento de aceite de motor automotriz mantuvo una participación del 37,62% del mercado de lubricantes de Corea del Sur en 2025, impulsado por una flota de combustión interna de 25 millones de unidades que aún requiere intervalos de drenaje de rutina. La caída de volumen se hace evidente a partir de 2026 a medida que se aceleran los registros de vehículos eléctricos; sin embargo, la escala absoluta mantiene al segmento como central para los ingresos. El aceite para transformadores es el producto de más rápido crecimiento, con una CAGR del 1,83%, impulsado por las actualizaciones de la red eléctrica nacional y la integración de energías renovables, que demandan fluidos de alta dieléctrica resistentes al estrés oxidativo.

Los aceites de motor industrial y los fluidos hidráulicos se encuentran en un corredor de crecimiento medio vinculado a la fabricación avanzada y los ciclos de construcción. Los fluidos de transmisión ganan relevancia a través de una adopción más amplia de transmisiones automáticas de múltiples velocidades y transmisiones híbridas que dependen de fluidos de baja viscosidad y alta estabilidad al cizallamiento. Los aceites de engranajes mantienen una demanda estable proveniente de la construcción naval y el equipamiento offshore, impulsada por estrictos requisitos de garantía de los fabricantes de equipos originales. Las ventas de fluidos de frenos se están reduciendo lentamente a medida que el frenado regenerativo limita la frecuencia de uso, aunque las especificaciones de los fluidos son cada vez más complejas para adaptarse a los controles electrónicos de estabilidad. Las grasas mantienen su importancia de nicho en rodamientos y componentes de chasis, actuando a menudo como puntos de entrada para fabricantes especializados que apuntan a aplicaciones críticas de rendimiento.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria del Usuario Final: El volumen automotriz masivo desafiado por las fábricas más inteligentes

El consumo automotriz representó el 43,00% del mercado de lubricantes de Corea del Sur en 2025, anclado por la producción doméstica de Hyundai, Kia y GM Korea, así como un mercado de posventa considerable. Sin embargo, el sector industrial registra el mayor crecimiento con una CAGR del 0,98%, reflejando la expansión de la fabricación de semiconductores, las mejoras petroquímicas y las inversiones en maquinaria de precisión. Estas plantas requieren lubricantes de baja evaporación, ultraliimpios y térmicamente estables que permitan intervalos de servicio extendidos y un tiempo de inactividad mínimo. Se proyecta que el tamaño del mercado de lubricantes de Corea del Sur para usuarios industriales escale de 0,34 mil millones de litros en 2026 a 0,36 mil millones de litros en 2031 a medida que se amplíe la implantación de fábricas inteligentes.

La demanda marina se beneficia de la actividad en los astilleros de Ulsan, Geoje y Busan, donde las nuevas construcciones y las revisiones necesitan aceites de motor, grasas para tubo de popa y lubricantes para cables de acero. Los volúmenes aeroespaciales se mantienen modestos pero son técnicamente exigentes debido a los estrictos umbrales de resistencia al fuego y oxidación. El uso en equipos pesados está vinculado a los presupuestos de infraestructura y la renovación urbana, sosteniendo los flujos de aceites hidráulicos y de engranajes. Los subsegmentos de generación de energía crecen junto con los parques eólicos offshore y los proyectos de repotenciación de turbinas de gas, impulsando las necesidades de aceite para turbinas y aceite para transformadores. En conjunto, estos cambios significan un giro gradual de la dependencia del sector vehicular hacia pedidos industriales diversificados y ricos en especialidades.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Base Lubricante: El dominio mineral cede terreno a las alternativas bajas en carbono

Los aceites minerales suministraron el 67,40% de los volúmenes totales en 2025, impulsados por la economía de refinación integrada que ha mantenido bajos los costes de entrega. Se proyecta que los lubricantes de base biológica se expandan a una CAGR del 2,14% hasta 2031, impulsados por créditos fiscales, preferencias de compras gubernamentales y compromisos de sostenibilidad de los propietarios de marcas.

Los lubricantes semisintéticos atraen donde los totalmente sintéticos superan los umbrales de coste, proporcionando una propuesta de valor equilibrada. Los marcos regulatorios como las definiciones de las Normas Industriales Coreanas (KS) y las etiquetas de Certificación Internacional de Sostenibilidad y Carbono (ISCC) aumentan la transparencia, dando confianza a los importadores en los reclamos de contenido renovable, como las definiciones de las Normas Industriales Coreanas (KS) y las etiquetas de Certificación Internacional de Sostenibilidad y Carbono (ISCC), aumentan la transparencia, dando confianza a los importadores en los reclamos de contenido renovable. Los refinadores con flexibilidad de hidrocraqueo pueden coprocesar aceite de cocina residual o alimentación de pirólisis de plásticos para generar aceites base del Grupo III+ bajos en carbono sin requerir grandes renovaciones de equipos, mejorando así la competitividad a medida que la contabilidad de carbono se vuelve más estricta.

Análisis Geográfico

La demanda de lubricantes está concentrada en el corredor Seúl-Incheon, que representó aproximadamente el 34,70% de los volúmenes nacionales en 2025, debido a la alta densidad vehicular, las plantas de fabricación de semiconductores y los centros de datos a hiperescala. Este clúster urbano lidera en grados sintéticos y fluidos específicos para vehículos eléctricos, gracias a los niveles de ingresos más altos y a la adopción regulatoria temprana. El eje Ulsan-Busan ocupa el segundo lugar, anclado por complejos petroquímicos, plantas automotrices y los astilleros más grandes del mundo. Aquí, los aceites industriales, los lubricantes marinos y los aceites de proceso dominan la mezcla de producción.

La región de Yeosu-Gwangyang sustenta grandes acerías, crackers petroquímicos y exportaciones de productos químicos a granel que demandan aceites hidráulicos y de engranajes para servicio pesado. Los fondos de reestructuración gubernamental por valor de 3 billones de KRW, anunciados en 2024, tienen como objetivo modernizar estas instalaciones hacia procesos bajos en carbono, ampliando así las oportunidades para lubricantes de base biológica y de alta eficiencia. En contraste, las provincias rurales muestran una menor penetración de lubricantes sintéticos y fluidos para vehículos eléctricos, dependiendo de aceites de motor de base mineral para maquinaria agrícola y flotas de vehículos envejecidas. La logística de distribución se centra en modelos de concentrador y radio donde los centros de servicio regionales consolidan inventario y soporte técnico.

Las variaciones espaciales se amplían a medida que emergen clústeres de centros de datos en la Provincia de Gyeonggi y el complejo industrial Eco-Delta de Busan, catalizando la demanda de fluidos de enfriamiento por inmersión producidos por SK Enmove y GS Caltex. Los gobiernos metropolitanos imponen zonas de bajas emisiones más estrictas, acelerando el cambio hacia aceites de baja viscosidad dentro de los límites de la ciudad, mientras que las regiones costeras priorizan los combustibles marinos con mayor detergencia de número total de base (TBN). Estos patrones divergentes subrayan la necesidad de mezclas de cartera específicas por ubicación para mantener la participación en el mercado de lubricantes de Corea del Sur.

Panorama regulatorio

Las cadenas de suministro de lubricantes y aditivos de Corea del Sur están cada vez más determinadas por las normas de gestión de químicos del Ministerio de Medio Ambiente (K-REACH y la Ley de Control Químico). Estas normas endurecen los requisitos de identificación de sustancias, comunicación de peligros y documentación de importación aplicables a los aditivos para lubricantes y fluidos especiales. Las revisiones importantes implementadas en agosto de 2025 sustituyeron la etiqueta genérica de "sustancia tóxica" por una clasificación más granular para sustancias peligrosas de toxicidad aguda humana, crónica humana y ambiental, lo que ha aumentado la carga de cumplimiento en la formulación, el etiquetado y la documentación al cliente.

En 2026, los plazos de cumplimiento operativo y los inventarios se volvieron más estrictos. El período de gracia para las plantillas antiguas de MSDS finalizó el 30 de junio de 2026 según el Aviso Público 2025-50 del MOEL, y el 1 de julio de 2026 marcó una fecha límite vinculada a la confirmación de sustancias (LOC), el etiquetado de peligros y la declaración de importación para las sustancias peligrosas de nueva designación. Por separado, un aviso oficial del 28 de abril de 2026 revisó la Lista de Sustancias Químicas Existentes y restableció los nombres originales de 136 sustancias previamente enmascaradas por protección de información comercial confidencial, lo que exige a las empresas revisar registros y exenciones conforme a las referencias de nomenclatura e identificación actualizadas.

Análisis de la cadena de valor

La cadena de valor va desde la producción de aceite base en complejos de refinación integrados, pasando por la mezcla y formulación y el envasado, hasta la distribución a través de canales OEM y un amplio mercado de posventa. Refinadoras nacionales como SK Enmove, S-OIL, GS Caltex y HD Hyundai Oilbank sustentan el suministro aguas arriba de aceites base del Grupo II y Grupo III, mientras que las plantas de mezcla y los centros técnicos adaptan los paquetes de aditivos para aceites automotrices, lubricantes industriales y fluidos emergentes de gestión térmica para vehículos eléctricos y centros de datos. Aguas abajo, las redes de marca y los socios de servicio distribuyen a través de concesionarios, puntos de cambio rápido de aceite, proveedores de MRO industrial y contratos B2B directos, donde el monitoreo de condición y el manejo de aceite usado se integran cada vez más con el suministro.

En 2026, la supervisión del sector público añadió otra capa de disciplina en los canales y riesgo operativo. El Ministerio de Comercio, Industria y Energía inició inspecciones interinstitucionales con gobiernos locales y la Autoridad Coreana de Calidad y Distribución de Petróleo para verificar a fabricantes y distribuidores, junto con un monitoreo semanal de precios de lubricantes automotrices y combustibles marinos destinado a estabilizar los suministros. El riesgo de conducta competitiva también aumentó después de que la Comisión de Comercio Justo de Corea iniciara deliberaciones formales que involucran a 10 empresas de lubricantes por presunta fijación de precios y manipulación de licitaciones en lubricantes industriales y fluidos para metalurgia (que abarcan de enero de 2018 a octubre de 2024), lo que ha aumentado las exigencias de diligencia debida en las prácticas de adquisición, licitación y gobernanza de distribuidores en los nodos intermedios e industriales.

Panorama Competitivo

El Mercado de Lubricantes de Corea del Sur está moderadamente consolidado. El mercado de lubricantes de Corea del Sur exhibe características oligopólicas con tres grandes empresas integradas, S-Oil, GS Caltex y SK Innovation, que controlan más de dos tercios de los volúmenes a través del suministro propio de aceite base, plantas de mezcla propietarias y distribución a nivel nacional. El cumplimiento normativo y la confianza en la marca actúan como barreras formidables para los participantes extranjeros, dadas las estrictas Normas Industriales Coreanas y el riguroso control de falsificaciones. Las grandes empresas invierten en autenticación por código QR y trazabilidad en cadena de bloques para mantener la confianza de los clientes, mientras que la previsión de demanda habilitada por IA reduce la sobreproducción. Como resultado, la contestabilidad del mercado depende menos de la nueva capacidad y más de las líneas de innovación y las narrativas de sostenibilidad.

Líderes de la Industria de Lubricantes de Corea del Sur

ExxonMobil Corporation

GS Caltex

S-OIL Corporation

HD Hyundai

SK inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área de oportunidad clara es el cambio de los aceites automotrices genéricos hacia fluidos especializados de mayor margen vinculados a la electrificación y la infraestructura digital. Los programas gubernamentales y las señales de política están orientando la I+D de químicos y materiales hacia aplicaciones avanzadas: el MOTIE asignó 1 billón de KRW en 2024 para el desarrollo de lubricantes de próxima generación centrados en trenes motrices de vehículos eléctricos y gestión térmica, y en febrero de 2026 anunció el Proyecto de Desarrollo Tecnológico de Materiales y Componentes 2026 con 1,291 billones de KRW para I+D (incluidas líneas de financiamiento para químicos y materiales relacionados con la industria automotriz). En el lado de la demanda, la refrigeración líquida de centros de datos ya está avanzando hacia la implementación comercial, y los proveedores de Corea del Sur han introducido líneas de producción y productos dedicados para fluidos dieléctricos y de refrigeración líquida directa. Esto respalda un nicho premium donde los contratos de servicio y los protocolos de calidad estrictos generan relaciones más duraderas con los proveedores.

Otra oportunidad es la modernización operativa y de cartera en el ecosistema de aceites base y mezcla, moldeada por las presiones de exceso de oferta en la región más amplia y las necesidades más estrictas de calificación de clientes para aceites base del Grupo II y Grupo III y especiales. La modernización a nivel corporativo y de planta también es visible en el sector, incluida la finalización de GS Caltex de una gran revisión de la planta de Yeosu en julio de 2026 con una inversión de 200,000 millones de wones y el uso de enfoques de mantenimiento impulsados por IA, lo que respalda la fiabilidad y una calidad más constante en el suministro. Al mismo tiempo, una aplicación y un monitoreo más estrictos de las prácticas de precios y distribución están impulsando a los compradores hacia productos trazables y conformes, creando un espacio en blanco para los proveedores que pueden documentar formulaciones conforme a las normas MSDS actualizadas y cumplir con requisitos de adquisición cada vez más formales en las cuentas industriales.

Desarrollos recientes del sector

- Mayo de 2026: Lubrizol y HD Hyundai Oilbank firmaron un memorando de entendimiento para colaborar en innovación de lubricantes, desarrollo técnico e intercambio de información de mercado en Corea y la región de Asia-Pacífico. El acuerdo refuerza la alineación en formulación de aditivos y aceite base, apoyando ciclos de desarrollo más rápidos para lubricantes premium y especiales. También refuerza la creación de capacidades en Corea para productos diferenciados a medida que los volúmenes de aceite de motor tradicional enfrentan presión estructural.

- Octubre de 2025: GS Caltex lanzó Kixx DLC Fluid PG25, un fluido de refrigeración líquida directa para centros de datos, ampliando su cartera de gestión térmica más allá de los fluidos de refrigeración por inmersión introducidos anteriormente. El movimiento se dirige a un grupo de compradores de rápido crecimiento entre operadores de centros de datos hiperescala y empresariales que buscan un mayor rendimiento en la eliminación de calor. También amplía a los comercializadores de lubricantes hacia fluidos con servicio, con protocolos de monitoreo y reemplazo que favorecen relaciones de suministro a más largo plazo.

- Agosto de 2025: GS Caltex presentó la línea de aceite de motor sintético Kixx GX7, certificada bajo la especificación API SQ para motores de gasolina. El lanzamiento posicionó a la marca en torno a formulaciones de alto rendimiento y baja viscosidad, alineadas con los requisitos de vehículos más nuevos y los intervalos de cambio prolongados. La actualización de las gamas de productos ayuda a proteger los márgenes en el segmento automotriz a medida que los consumidores y los OEM elevan las expectativas de rendimiento y cumplimiento de garantía.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este informe, el mercado abarca los lubricantes terminados consumidos dentro de Corea del Sur, medidos en volumen, en usos automotrices e industriales donde se emplean aceites y grasas para reducir el desgaste, el calor y la fricción en equipos.

Exclusiones de alcance: Esta dimensión no incluye combustibles, aceites base comercializados como materia prima, ni químicos de proceso no lubricantes que a veces se incluyen en las discusiones sobre productos de refinería.

Descripción general de la segmentación

- Por Tipo de Producto

- Aceite de Motor Automotriz

- Aceite de Motor Industrial

- Fluidos de Transmisión

- Aceite de Engranajes

- Fluidos de Frenos

- Fluidos Hidráulicos

- Grasas

- Aceite de Proceso (Incluido Aceite de Proceso para Caucho y Aceite Blanco)

- Fluidos para Trabajo de Metales

- Aceite para Turbinas

- Aceite para Transformadores

- Otros Tipos de Productos

- Por Industria del Usuario Final

- Automotriz

- Vehículos de Pasajeros

- Vehículos Comerciales

- Motocicletas

- Marina

- Aeroespacial

- Equipos Pesados

- Construcción

- Minería

- Agricultura

- Industrial

- Generación de Energía

- Metalurgia y Trabajo de Metales

- Textiles

- Petróleo y Gas

- Otras Industrias de Uso Final

- Automotriz

- Por Tipo de Base Lubricante

- Lubricantes de Base Mineral

- Lubricantes Sintéticos

- Lubricantes Semisintéticos

- Lubricantes de Base Biológica

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos mapeando el conjunto de demanda del país utilizando datos públicos que pueden anclar los niveles de actividad, antes de aplicar cualquier supuesto de precios o participación. Las fuentes revisadas incluyen estadísticas gubernamentales y oficiales, como los informes comerciales del Servicio de Aduanas de Corea, las series de producción industrial de Statistics Korea (KOSTAT) y las tablas de registro de vehículos del Ministerio de Territorio, Infraestructura y Transporte, que ayudan a enmarcar la base de vehículos y equipos en uso.

A continuación, se refina el panorama de oferta y aplicación utilizando referencias técnicas y del sector, como las notas de normas KSA, las actualizaciones de categorías de servicio de lubricantes SAE y API, y publicaciones abiertas de KOTRA y organismos comerciales que cubren la manufactura y la construcción naval. También verificamos con informes anuales de empresas, presentaciones para inversionistas y prensa empresarial de buena reputación para validar las incorporaciones de capacidad, el posicionamiento de productos y los cambios de canal. Para cerrar las brechas en las divisiones a nivel de empresa y las finanzas históricas, utilizamos de manera selectiva bases de datos de pago para las finanzas de las empresas y para información específica del mercado de lubricantes. Esta lista de investigación documental no es exhaustiva, y también se consultaron muchas otras fuentes públicas para recopilar datos, validar supuestos y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para validar los patrones de consumo y mantener el modelo de volumen alineado con lo que realmente se vende a talleres automotrices, flotas, fábricas y canales de mantenimiento marino e industrial. Hablamos con mezcladores de lubricantes, distribuidores, proveedores de servicios y grandes usuarios finales en los principales centros de demanda de Corea del Sur, y luego revisamos los supuestos cuando la retroalimentación de las entrevistas diferían de las indicaciones de la investigación documental.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 14% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 27% | |

| Actores más pequeños: 15% | Gerentes: 59% |

Dimensionamiento y pronóstico de mercado

La lógica central de dimensionamiento utiliza un enfoque de arriba hacia abajo que reconstruye la demanda de lubricantes a partir del parque vehicular de Corea del Sur y los indicadores de actividad industrial, que luego se traducen en tasas de consumo de lubricantes por aplicación. Para que fuera práctico, modelamos el mercado en litros primero y solo usamos indicadores de valor como comprobaciones de apoyo, porque la mezcla de productos y los intervalos de cambio pueden alterar los volúmenes incluso cuando el gasto parece estable.

Los insumos utilizados en el modelo incluyen la población de vehículos en uso por tipo principal, el kilometraje anual y la frecuencia de servicio, los intervalos de cambio estimados por grado de lubricante, las tendencias de producción industrial en sectores intensivos en lubricantes (como maquinaria y construcción naval), y el cambio de participación hacia sintéticos que puede reducir los litros por servicio. Cuando faltaba una serie de datos, la completamos con rangos acotados de entrevistas y la alineamos con señales observables como la dirección de importación-exportación y la intensidad de mantenimiento.

Para el pronóstico, se aplicó un análisis de escenarios alrededor de un caso base, de modo que el modelo se mantenga transparente cuando la penetración de vehículos eléctricos, los ciclos de manufactura y el comportamiento de mantenimiento se muevan más rápido o más lento de lo esperado. Luego corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, incluidos los litros promedio muestreados por cambio multiplicados por eventos de servicio y verificaciones de canal sobre el rendimiento de los distribuidores, y solo ajustamos cuando las dos perspectivas se mantuvieron consistentemente distantes en múltiples puntos de control.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican con señales independientes, incluidos los cambios en el parque vehicular, los ciclos de producción en industrias clave, y si el consumo implícito por unidad sigue siendo realista frente a las normas de servicio compartidas por los profesionales del sector. Cuando un número parece inusual, se rastrea hasta la capa impulsora, y el supuesto se corrige o se valida mediante un contacto de seguimiento.

Antes de la aprobación final, el trabajo pasa por una revisión de analista de varios pasos, donde se vuelven a verificar los cálculos, las conversiones de unidades y los movimientos año tras año para garantizar la coherencia. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios drásticos en la producción industrial, cambios regulatorios importantes o interrupciones visibles en el suministro. Justo antes de la entrega, ejecutamos una pasada de actualización final para que el conjunto de datos refleje las últimas publicaciones públicas disponibles y las señales de mercado verificadas.

Tamaño del mercado de lubricantes de Corea del Sur de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los lubricantes de Corea del Sur a menudo no coinciden porque los autores utilizan unidades diferentes, incluyen diferentes cestas de productos y aplican distintos supuestos para los intervalos de cambio y la mezcla sintética. El momento de la medición también importa, ya que algunas estimaciones se basan en datos de parque más antiguos o en un año base diferente.

Los aceites base vendidos como materia prima de refinería son una inclusión común en algunos análisis, pero quedan fuera del alcance de Mordor Intelligence aquí, que se centra en los lubricantes terminados consumidos dentro del país y expresados en litros. Las brechas también surgen de si los volúmenes de mantenimiento marino e industrial se modelan a partir de indicadores de actividad, o simplemente se hacen crecer utilizando una CAGR general, y de cómo se netean las importaciones cuando existen flujos de reexportación o mezcla.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.12 mil millones de USD (2025) | |

| Publicación Comercial A | 0.86 mil millones de USD (2025) | Utiliza un conjunto de demanda más estrecho que se basa en volúmenes de servicio automotriz y aplica supuestos conservadores de intervalos de cambio, lo que puede subestimar el consumo de mantenimiento industrial y relacionado con el sector marino. |

| Asociación del Sector B | 1.00 mil millones de USD (2025) | Agrega lubricantes terminados con fluidos adyacentes seleccionados y utiliza una tasa de crecimiento combinada sin volver a verificar completamente los litros implícitos frente a los movimientos del parque vehicular y la producción industrial. |

En general, la diferencia se explica principalmente por lo que se cuenta como lubricante y cómo se reconstruyen los litros a partir de impulsores de actividad reales. Al mantener los insumos vinculados al parque, la intensidad de servicio y las verificaciones de producción industrial, nuestra estimación permanece trazable a pasos claros que pueden repetirse y someterse a pruebas de estrés cuando las condiciones cambian.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de lubricantes de Corea del Sur en 2026?

Alcanza un total de 1,13 mil millones de litros, con una previsión de aumento a 1,17 mil millones de litros para 2031.

¿Qué CAGR se espera para la demanda de lubricantes hasta 2031?

Se proyecta que el mercado en su conjunto registre una modesta CAGR del 0,73% durante 2026-2031.

¿Qué tipo de producto domina actualmente las ventas?

El aceite de motor automotriz lidera con una participación del 37,62% de los volúmenes nacionales en 2025.

¿Qué segmento crece más rápido?

Se prevé que el aceite para transformadores aumente a una CAGR del 1,83% a medida que se acelera la modernización de la red eléctrica.

¿Cómo está afectando la adopción de vehículos eléctricos a la demanda de lubricantes?

Cada vehículo eléctrico elimina entre 4 y 5 litros de volumen anual de aceite de motor, creando un declive estructural compensado por el crecimiento en fluidos especializados para vehículos eléctricos.

Última actualización de la página el: