Tamaño y Participación del Mercado de Lubricantes de Asia Sudoriental y Oceanía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

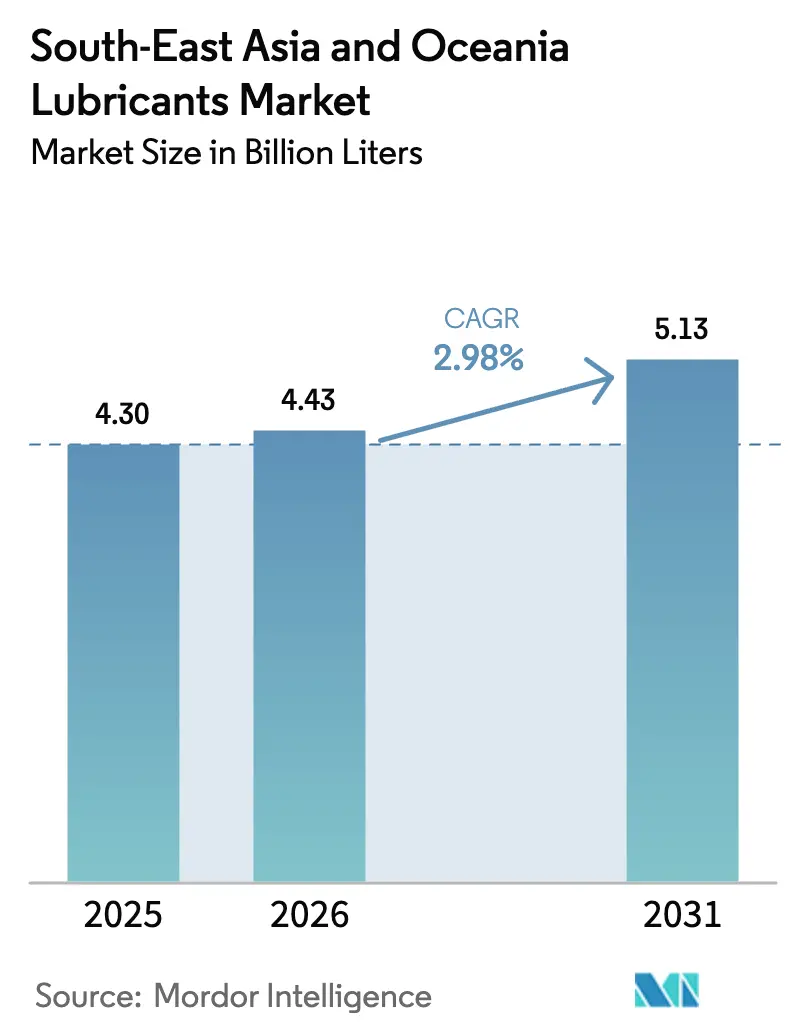

| Tamaño del mercado en el año base (2025) | 4.30 Mil millones de litros |

| Volumen del Mercado (2026) | 4.43 Mil millones de litros |

| Volumen del Mercado (2031) | 5.13 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 2.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de Asia Sudoriental y Oceanía por Mordor Intelligence

Se espera que el tamaño del Mercado de Lubricantes de Asia Sudoriental y Oceanía crezca de 4,30 mil millones de litros en 2025 a 4,43 mil millones de litros en 2026, y se prevé que alcance 5,13 mil millones de litros en 2031 a una CAGR del 2,98% durante 2026-2031. El resurgimiento manufacturero en Indonesia, Vietnam y Tailandia, junto con programas de infraestructura a gran escala, ancla esta expansión a medida que las cadenas de suministro globales se diversifican hacia la región. El aumento de la producción automotriz, los gastos de capital en minería y la demanda de equipos de construcción refuerzan el consumo de lubricantes, mientras que los cambios regulatorios que favorecen las formulaciones sintéticas y de base biológica abren oportunidades de precios premium. El comportamiento competitivo sigue siendo fragmentado, aunque preparado para una consolidación de nivel medio tras el avance de Saudi Aramco en el sector de aguas abajo y la posible salida de BP de Castrol. Las medidas contra la falsificación en Malasia e Indonesia inclinan aún más la participación hacia marcas establecidas con cadenas de suministro certificadas.

Conclusiones Clave del Informe

- Por tipo de producto, el aceite de motor automotriz representó el 28,62% de la participación en ingresos en 2025, mientras que se prevé que el aceite de motor industrial se expanda a una CAGR del 2,22% hasta 2031.

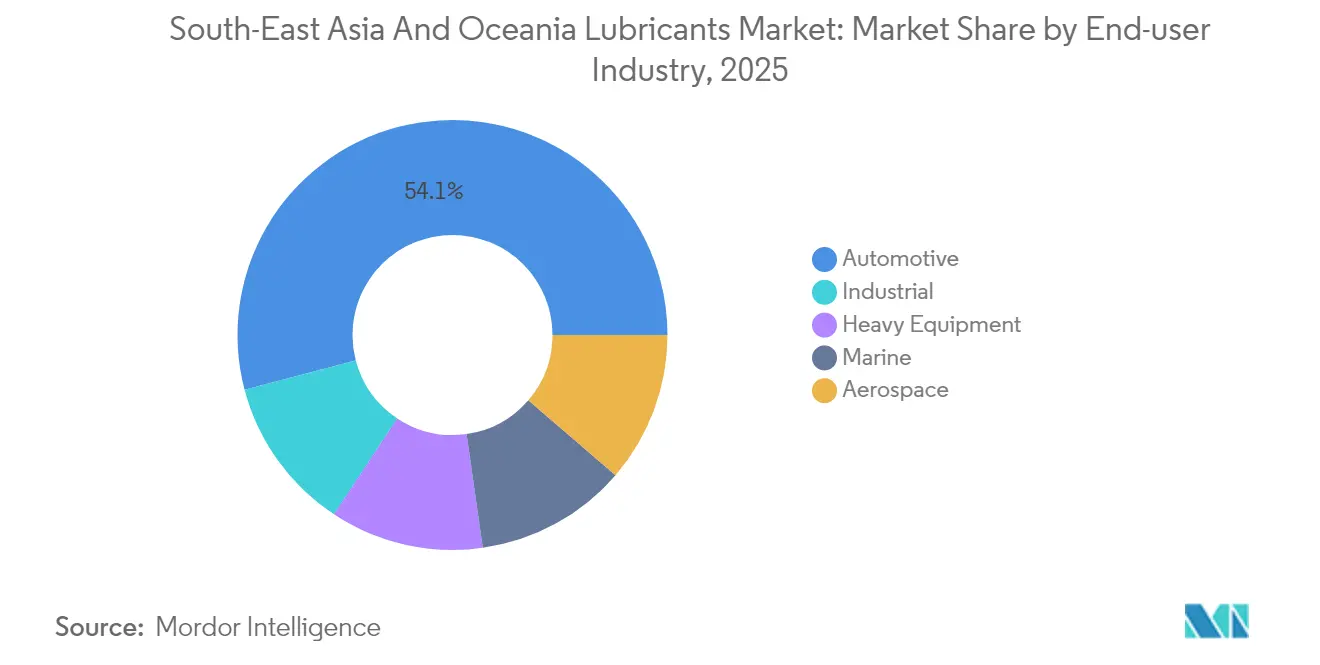

- Por usuario final, las aplicaciones automotrices representaron el 54,10% de la demanda en 2025; se espera que los usuarios industriales registren la CAGR más alta del 2,12% hasta 2031.

- Por tipo de aceite base, las formulaciones minerales retuvieron una participación del 58,31% en 2025, aunque los lubricantes de base biológica están preparados para una CAGR del 3,05% impulsada por mandatos de sostenibilidad.

- Por geografía, Indonesia lideró el mercado de lubricantes de Asia Sudoriental y Oceanía con el 28,10% de la participación de mercado en 2025; se proyecta que Australia registre el crecimiento más rápido con una CAGR del 3,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes de Asia Sudoriental y Oceanía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación pospandémica en transporte y logística | +0.8% | Indonesia, Tailandia, Vietnam | Corto plazo (≤ 2 años) |

| Auge manufacturero en Indonesia, Vietnam y Tailandia | +1.1% | Indonesia, Vietnam, Tailandia | Mediano plazo (2-4 años) |

| Ciclo alcista en minería y construcción que impulsa la demanda de uso intensivo | +0.6% | Australia, Indonesia, Filipinas | Largo plazo (≥ 4 años) |

| Rápida transición hacia sintéticos en la ASEAN y Oceanía | +0.4% | Singapur, Malasia | Mediano plazo (2-4 años) |

| Adopción de lubricantes de base biológica por mandatos de sostenibilidad | +0.3% | Malasia, Indonesia, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación Pospandémica en Transporte y Logística

Las ventas de automóviles en la ASEAN aumentaron un 12% en 2024 a medida que la normalización de la cadena de suministro reactivó las compras de flotas, lo que generó una mayor demanda de lubricantes. Tailandia produjo 1,9 millones de vehículos, estimulando el consumo de lubricantes para vehículos comerciales a medida que la logística del comercio electrónico se expandía. Las flotas migraron hacia aceites API CK-4 y JASO DH-2 de mayor viscosidad, que tienen precios premium, mejorando así los márgenes de los distribuidores. La expansión de la entrega de última milla en Vietnam e Indonesia aceleró los programas de optimización de intervalos de drenaje, aumentando la penetración de los sintéticos. Las empresas de transporte por carretera de la región implementaron regímenes de mantenimiento habilitados por telemática, lo que indirectamente impulsó el consumo a través de intervalos de cambio de aceite más cortos en ciclos urbanos intensivos.

Auge Manufacturero en Indonesia, Vietnam y Tailandia

La inversión extranjera directa en electrónica, textiles y ensamblaje automotriz alcanzó 15.800 millones de USD en Vietnam en 2024, sustentando una demanda sostenida de fluidos para trabajo de metales y aceites para husillos[1]Tran Nguyen, "Los flujos de inversión extranjera directa en manufactura alcanzan 15.800 millones de USD," Vietnam Investment Review, vir.com.vn. El plan de Indonesia de 50 nuevos parques industriales para 2030 estandariza las licitaciones de suministro de lubricantes, ofreciendo visibilidad de volumen a varios años. El Corredor Económico del Este de Tailandia continúa atrayendo expansiones petroquímicas que requieren fluidos para turbinas y compresores conformes con las normas de higiene ISO 21469. Los fabricantes de equipos originales prefieren proveedores con plantas de mezcla en el país, lo que impulsa ampliaciones de capacidad por parte de Shell y PETRONAS. El aumento de la automatización eleva las especificaciones de los fluidos hidráulicos en cuanto a resistencia al fuego e índices de viscosidad más estrechos.

Ciclo Alcista en Minería y Construcción que Impulsa la Demanda de Uso Intensivo

El sector minero de Australia registró un aumento del 8% en el consumo de lubricantes durante 2024 a medida que los proyectos de mineral de hierro y litio renovaban sus flotas. Las ambiciones de producción de níquel de Indonesia requieren grasas de alta temperatura y aceites de engranajes EP capaces de soportar entornos corrosivos de manejo de minerales. Las importaciones de equipos de construcción de la ASEAN aumentaron un 15%, amplificando la demanda de fluidos hidráulicos con químicas antidesgaste sin zinc adecuadas para la humedad tropical. Los proyectos de autopistas de Filipinas alargan las horas de operación, acentuando la necesidad de formulaciones de drenaje extendido. Los servicios de monitoreo de metales de desgaste incluidos en los contratos de suministro de lubricantes ganaron popularidad, asegurando ingresos recurrentes.

Rápida Transición hacia Sintéticos en la ASEAN y Oceanía

Los requisitos de garantía de los fabricantes de equipos originales para aceites del Grupo III y PAO aceleraron la adopción de aceites sintéticos, con operadores de buques de Singapur que reportaron ganancias de eficiencia de combustible del 3-5% gracias a lubricantes marinos de baja fricción. Las condiciones de estrés térmico por encima de 40 °C en Yakarta y Manila aceleraron la migración de aceites de motor minerales a sintéticos, resultando en una estabilidad oxidativa superior. Los ensayos de flotas logísticas en Malasia validaron intervalos de drenaje de 20.000 km, lo que resultó en menor tiempo de inactividad y menor costo total de propiedad. Las carretillas elevadoras eléctricas en fábricas vietnamitas continúan utilizando aceites de caja de cambios sintéticos para el manejo de cargas. Las cláusulas de indemnización cruzada en los contratos de servicio de los fabricantes de equipos originales especifican cada vez más sintéticos conformes con ACEA E8/E11.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Productos falsificados y de mercado gris | -0.5% | Malasia, Indonesia, Filipinas | Corto plazo (≤ 2 años) |

| Volatilidad del precio del aceite base | -0.3% | Mercados dependientes de importaciones | Mediano plazo (2-4 años) |

| Penetración de vehículos eléctricos que reduce la demanda de motores de combustión interna | -0.4% | Tailandia, Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Productos Falsificados y de Mercado Gris que Erosionan los Márgenes

La policía malasia incautó lubricantes falsificados por valor de 1,15 millones de ringgits en 2024, lo que refleja un comercio ilícito persistente que socava los precios de las marcas y erosiona la confianza del consumidor. Los sellos holográficos avanzados y el embalaje verificado por código QR elevan los costos operativos de los proveedores legítimos. La actualización SNI de Indonesia en 2025 endurece los umbrales de calidad; sin embargo, persisten brechas en la aplicación en puntos de venta rurales, donde la sensibilidad al precio suele dominar las decisiones de compra. Los distribuidores de marcas invierten en auditorías de rutas al mercado y entregas rastreadas por GPS para garantizar la procedencia. Los programas de capacitación con cadenas de reparación automotriz promueven la diferenciación de productos genuinos, pero las importaciones grises siguen reduciendo las previsiones de crecimiento de ingresos en 0,5 puntos porcentuales.

Penetración de Vehículos Eléctricos que Frena el Crecimiento a Largo Plazo de los Lubricantes para Motores de Combustión Interna

Las ventas de vehículos eléctricos en Tailandia se dispararon un 700% en 2024 hasta 89.000 unidades, respaldadas por incentivos fiscales y producción nacional de baterías, lo que señala un cambio estructural alejándose de los aceites para motores de combustión interna[2]Junta de Inversiones de Tailandia, "Auge de las ventas de vehículos eléctricos en Tailandia," boi.go.th. El calendario de eliminación gradual de los motores de combustión interna de Singapur para 2030 también comprime los volúmenes de aceite de motor a largo plazo. Sin embargo, los fluidos dieléctricos y de gestión térmica especializados para trenes de transmisión eléctricos abren nuevas fuentes de ingresos incipientes. Los productores de lubricantes reorientan su investigación y desarrollo para desarrollar grasas compatibles con rodamientos de motores eléctricos de alta velocidad. La adopción de refrigerantes para baterías sigue siendo limitada debido a la escasa estandarización por parte de los fabricantes de equipos originales, lo que atenúa las compensaciones de volumen a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aceites de Motor Mantienen la Primacía en Medio de una Creciente Demanda Industrial

Los aceites de motor automotrices representaron el 28,62% del mercado de lubricantes de Asia Sudoriental y Oceanía en 2025, respaldados por el considerable parque de automóviles de pasajeros y motocicletas de la región. Se espera que los aceites de motor industriales superen a otras categorías con una CAGR del 2,22% hasta 2031, a medida que las instalaciones de generación de energía y generadores de respaldo se amplían en los clústeres de centros de datos. Las formulaciones de mayor especificación JASO M364:2024 obtienen márgenes premium, beneficiando a los proveedores con liderazgo en tecnología de aditivos. Los aceites de proceso se benefician del crecimiento de la fabricación de neumáticos en Tailandia y Malasia, mientras que los fluidos para trabajo de metales sirven a los centros de electrónica en Vietnam y Singapur. Los aceites de transmisión y engranajes siguen las ventas de vehículos comerciales, mientras que la demanda de líquidos de frenos se alinea con el aumento de las exportaciones de vehículos desde las líneas de ensamblaje de Tailandia.

Los aceites de motor automotrices continuarán dominando los volúmenes absolutos; sin embargo, su participación se diluirá gradualmente a medida que la diversificación industrial supere el crecimiento del parque vehicular. Los proveedores invierten en servicios de monitoreo de condición para asegurar ventas recurrentes y diferenciar productos comoditizados. La legislación ambiental impulsa a los fabricantes de equipos originales hacia aceites de bajo contenido de cenizas, azufre y fósforo, aumentando la complejidad de las formulaciones. Las refinerías regionales están ampliando su producción de aceites del Grupo II/III para apoyar una mezcla de productos premium y reducir la dependencia de importaciones de aceites de alto índice de viscosidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Automotriz Sigue Liderando pero la Industria Gana Impulso

Las aplicaciones automotrices representaron el 54,10% de la demanda de 2025, impulsadas principalmente por el predominio de los vehículos de dos ruedas en Indonesia y Tailandia. Sin embargo, se espera que los usuarios industriales registren la CAGR más sólida del 2,12%, lo que refleja un crecimiento generalizado en manufactura, energía y extracción de recursos. La demanda marina, centrada en las operaciones de abastecimiento de combustible de Singapur, se beneficia de los mandatos de combustible de bajo contenido de azufre de la Organización Marítima Internacional 2020 que requieren aceites de cilindro compatibles. Los segmentos de equipos pesados absorben mayores volúmenes provenientes de la minería en Australia y el procesamiento de níquel en Indonesia. El sector aeroespacial sigue siendo un nicho estratégico, con el clúster de mantenimiento, reparación y revisión de Singapur dictando las especificaciones premium de aceite de turbina.

Los operadores de generación de energía priorizan aceites de alto número de base total para hacer frente a la combustión de combustibles de bajo contenido de azufre, extendiendo así los intervalos de drenaje en redes remotas. Las actividades de metalurgia y fabricación de metales alinean el consumo de lubricantes con el crecimiento de las exportaciones de electrónica en Vietnam. Los contratos de servicio de los fabricantes de equipos originales incluyen cada vez más el suministro de lubricantes, favoreciendo a las marcas con una amplia presencia de servicio técnico. La digitalización de la cadena de suministro permite el reabastecimiento predictivo, reduce las roturas de stock y estabiliza los patrones de consumo industrial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aceite Base: El Dominio del Mineral Cede Paso al Crecimiento de los Sintéticos y de Base Biológica

Los aceites minerales mantuvieron una participación del 58,31% en 2025, pero los sintéticos y las variantes de base biológica los superaron colectivamente hasta 2031 a medida que las regulaciones se endurecieron en cuanto a métricas de rendimiento y medioambientales. Las mezclas semisintéticas ofrecen actualizaciones rentables para flotas que buscan intervalos de drenaje más largos sin los precios premium de los sintéticos completos. Los aceites base del Grupo III y PAO sustentan los aceites marinos e industriales de alta temperatura, mientras que los ésteres ganan atención en aplicaciones de aviación y husillos de alta velocidad. Los lubricantes de base biológica, derivados en gran medida del aceite de palma, cumplen con los estándares de biodegradabilidad para equipos marinos y forestales.

Se prevé que el tamaño del mercado de lubricantes de Asia Sudoriental y Oceanía para formulaciones de base biológica registre una CAGR del 3,05%, respaldado por políticas de contratación verde y el respaldo de los fabricantes de equipos originales. Las revisiones de la norma SNI de Indonesia y la certificación SIRIM de Malasia elevan las barreras de entrada para las importaciones minerales de baja calidad, impulsando a los usuarios hacia alternativas de mayor rendimiento. Los mezcladores en Singapur aprovechan el estatus de reexportación libre de aranceles para suministrar sintéticos premium en toda la región. La seguridad en el suministro de aditivos se vuelve crítica a medida que los fabricantes globales racionalizan su presencia, posicionando a los mezcladores locales por encargo con diversificación de fuentes en una posición ventajosa. La paridad de costos entre las mezclas sintéticas y los aceites minerales de mayor calidad se estrecha, fomentando la migración hacia la parte superior de la curva de valor.

Análisis Geográfico

Indonesia comandó el 28,10% del mercado de lubricantes de Asia Sudoriental y Oceanía en 2025, gracias a su población de 280 millones de habitantes y sus patrones de movilidad centrados en las motocicletas. El rápido crecimiento de la minería de níquel y el establecimiento de nuevos parques textiles impulsan la demanda de fluidos industriales. La expansión de la planta de mezcla de Shell por 300 millones de USD hasta 300 millones de litros anuales subraya su confianza en un crecimiento sostenido del volumen.

Australia es el mercado de más rápido crecimiento, encaminado a una CAGR del 3,56%, impulsado por la modernización de flotas mineras y los mandatos medioambientales que favorecen los fluidos hidráulicos biodegradables en regiones sensibles. Las estrictas regulaciones en los lugares de trabajo recompensan a los proveedores con formulaciones de baja toxicidad y resistentes al fuego. La adopción de equipos de construcción vinculados a corredores de recursos impulsa la demanda de aceites de engranajes de alto rendimiento diseñados para cargas extremas.

Tailandia y Malasia mantienen volúmenes significativos a través de clústeres de fabricación automotriz, complejos petroquímicos y plantas de procesamiento de aceite de palma que absorben aceites de proceso especiales. Singapur, aunque pequeño en términos absolutos, ejerce una influencia desproporcionada a través del abastecimiento de combustible marino, representando el 25% del reabastecimiento de combustible de buques a nivel mundial y dictando las tendencias en las especificaciones de aceite de cilindro. La entrada de inversión extranjera directa de Vietnam en 2024 de 15.800 millones de USD cataliza el consumo de lubricantes para trabajo de metales e industriales, mientras que Filipinas se beneficia de los ciclos de gasto de capital en construcción y minería a pesar de los desafíos de falsificación en la distribución rural.

Panorama Competitivo

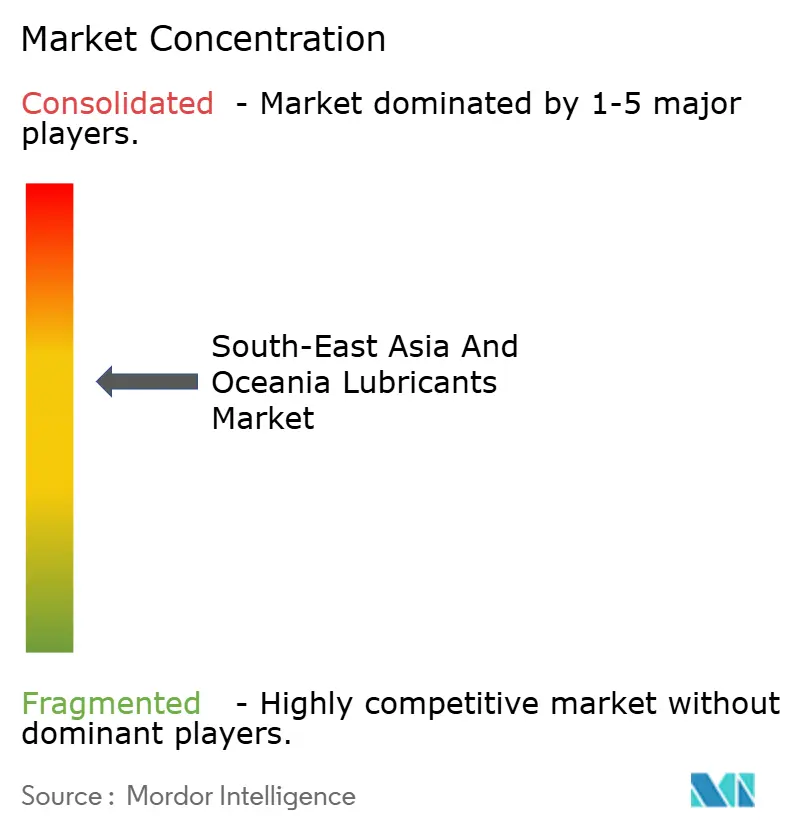

El Mercado de Lubricantes de Asia Sudoriental y Oceanía está moderadamente concentrado, con los cinco principales actores representando la mayoría de los volúmenes de 2024. La compra por parte de Saudi Aramco de la red minorista malasia de Shell por 1.000 millones de USD amplía el alcance en el sector de aguas abajo y señala un mayor potencial de consolidación. La revisión estratégica de BP sobre Castrol pone de relieve el reposicionamiento de la cartera a medida que las grandes petroleras desplazan su enfoque hacia las energías renovables. La protección de la propiedad intelectual y las aprobaciones de los fabricantes de equipos originales diferencian a los actores establecidos de los marginales. El cumplimiento de las normas API 1560 y JASO añade capas de costos de prueba que los actores más pequeños tienen dificultades para absorber. Las medidas contra la falsificación y los protocolos SIRIM/SNI en evolución siguen presionando a los operadores informales, inclinando la mezcla competitiva hacia actores de escala con cadenas de suministro trazables y experiencia interna en aditivos.

Líderes de la Industria de Lubricantes de Asia Sudoriental y Oceanía

BP p.l.c.

Shell plc

Exxon Mobil Corporation

PETRONAS Lubricants International

Chevron Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: BP p.l.c. anunció planes para desinvertir su división global de lubricantes Castrol, valorada en hasta 10.000 millones de USD, como parte de una estrategia más amplia de rotación de activos por 20.000 millones de USD destinada a financiar proyectos de exploración y producción.

- Mayo de 2025: Lubrizol designó a IMCD Group como su socio de canal para la distribución de aditivos para lubricantes y combustibles en Vietnam, lo que permite un acceso más amplio a tecnología especializada para los mezcladores nacionales.

Alcance del Informe del Mercado de Lubricantes de Asia Sudoriental y Oceanía

| Aceite de Motor Automotriz |

| Aceite de Motor Industrial |

| Fluidos de Transmisión |

| Aceite de Engranajes |

| Líquidos de Frenos |

| Fluidos Hidráulicos |

| Grasas |

| Aceite de Proceso (Incluido Aceite de Proceso para Caucho y Aceite Blanco) |

| Fluidos para Trabajo de Metales |

| Aceite de Turbina |

| Aceite de Transformador |

| Otros Tipos de Productos |

| Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Vehículos de Dos Ruedas | |

| Marina | |

| Aeroespacial | |

| Equipos Pesados | Construcción |

| Minería | |

| Agricultura | |

| Industrial | Generación de Energía |

| Metalurgia y Trabajo de Metales | |

| Textiles | |

| Petróleo y Gas | |

| Otras Industrias de Uso Final |

| Lubricantes de Base Mineral |

| Lubricantes Sintéticos |

| Lubricantes Semisintéticos |

| Lubricantes de Base Biológica |

| Malasia |

| Singapur |

| Tailandia |

| Vietnam |

| Indonesia |

| Filipinas |

| Australia |

| Otros (Nueva Zelanda, Camboya y Myanmar) |

| Por Tipo de Producto | Aceite de Motor Automotriz | |

| Aceite de Motor Industrial | ||

| Fluidos de Transmisión | ||

| Aceite de Engranajes | ||

| Líquidos de Frenos | ||

| Fluidos Hidráulicos | ||

| Grasas | ||

| Aceite de Proceso (Incluido Aceite de Proceso para Caucho y Aceite Blanco) | ||

| Fluidos para Trabajo de Metales | ||

| Aceite de Turbina | ||

| Aceite de Transformador | ||

| Otros Tipos de Productos | ||

| Por Industria de Usuario Final | Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | ||

| Vehículos de Dos Ruedas | ||

| Marina | ||

| Aeroespacial | ||

| Equipos Pesados | Construcción | |

| Minería | ||

| Agricultura | ||

| Industrial | Generación de Energía | |

| Metalurgia y Trabajo de Metales | ||

| Textiles | ||

| Petróleo y Gas | ||

| Otras Industrias de Uso Final | ||

| Por Tipo de Aceite Base | Lubricantes de Base Mineral | |

| Lubricantes Sintéticos | ||

| Lubricantes Semisintéticos | ||

| Lubricantes de Base Biológica | ||

| Por Geografía | Malasia | |

| Singapur | ||

| Tailandia | ||

| Vietnam | ||

| Indonesia | ||

| Filipinas | ||

| Australia | ||

| Otros (Nueva Zelanda, Camboya y Myanmar) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de lubricantes de Asia Sudoriental y Oceanía?

El mercado se sitúa en 4,43 mil millones de litros en 2026 y se proyecta que alcance 5,13 mil millones de litros en 2031.

¿Qué país es el mayor consumidor de lubricantes en la región?

Indonesia lidera con una participación del 28,10% gracias a su gran población y su extensa flota de vehículos de dos ruedas.

¿Qué segmento está creciendo más rápido?

Se espera que los aceites de motor industriales registren una CAGR del 2,22% hasta 2031 impulsados por el crecimiento de la manufactura y la generación de energía.

¿Cómo afectarán los vehículos eléctricos a la demanda de lubricantes?

La adopción de vehículos eléctricos reduce los volúmenes de aceite de motor a largo plazo, pero abre nueva demanda de fluidos especializados de gestión térmica y para cajas de cambios.

¿Por qué los lubricantes sintéticos están ganando terreno?

Los requisitos de garantía de los fabricantes de equipos originales y las altas temperaturas ambientales impulsan a los usuarios hacia formulaciones del Grupo III y PAO que ofrecen intervalos de drenaje más largos y mejor estabilidad oxidativa.

Última actualización de la página el: