Tamaño y Participación del Mercado de Lubricantes de Asia Oriental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

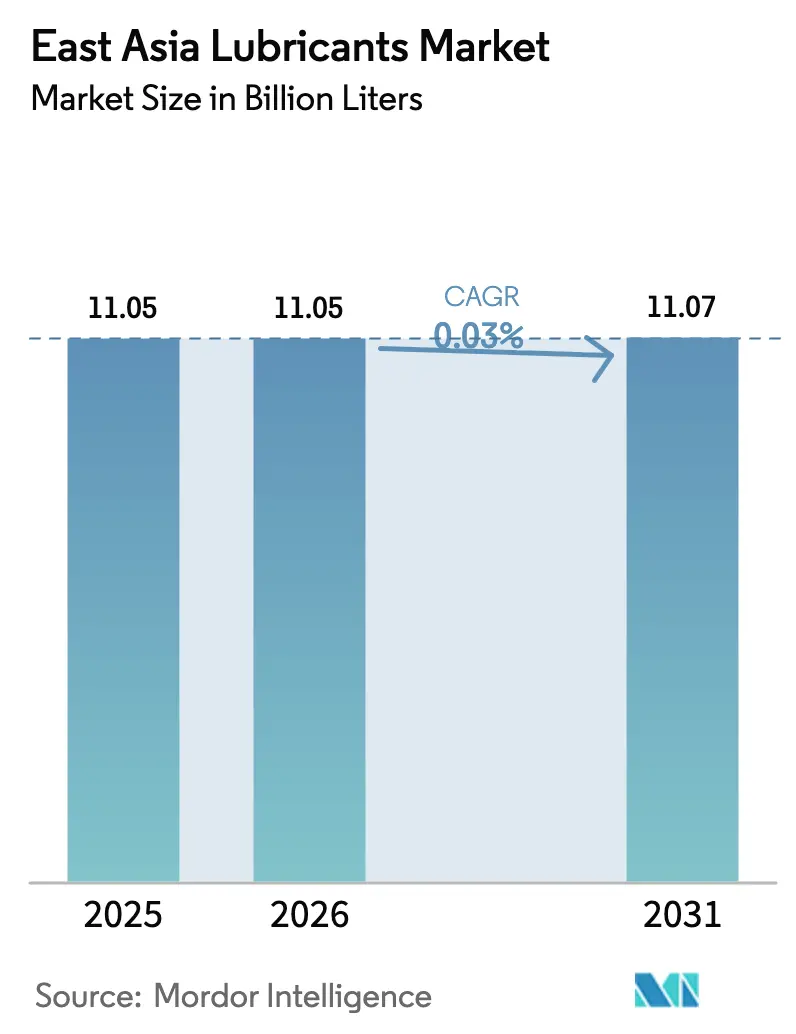

| Tamaño del mercado en el año base (2025) | 11.05 Mil millones de litros |

| Volumen del Mercado (2026) | 11.05 Mil millones de litros |

| Volumen del Mercado (2031) | 11.07 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 0.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de Asia Oriental por Mordor Intelligence

Se espera que el tamaño del mercado de Lubricantes de Asia Oriental crezca de 11,05 mil millones de litros en 2025 a 11,05 mil millones de litros en 2026 y se prevé que alcance 11,07 mil millones de litros en 2031 a una CAGR del 0,03% durante 2026-2031. Esta curva de demanda madura oculta sólidos focos de valor, particularmente donde la fabricación de precisión, la infraestructura de centros de datos y las plataformas de movilidad avanzada requieren formulaciones premium. China ancla el consumo regional a través de su amplia base industrial y parque vehicular, mientras que el ecosistema de semiconductores de rápido crecimiento de Taiwán aporta demanda incremental de fluidos de altísima pureza. El impulso también proviene de los objetivos de sostenibilidad corporativa que favorecen los sintéticos de baja viscosidad y las opciones de base biológica, que cumplen con las estrictas normas de emisiones establecidas por los reguladores de Singapur, Japón y China. La dinámica competitiva es intensa porque las ganancias de participación dependen del soporte técnico, la seguridad del aceite base y el cumplimiento rápido de las directivas de seguridad química en evolución.

Conclusiones Clave del Informe

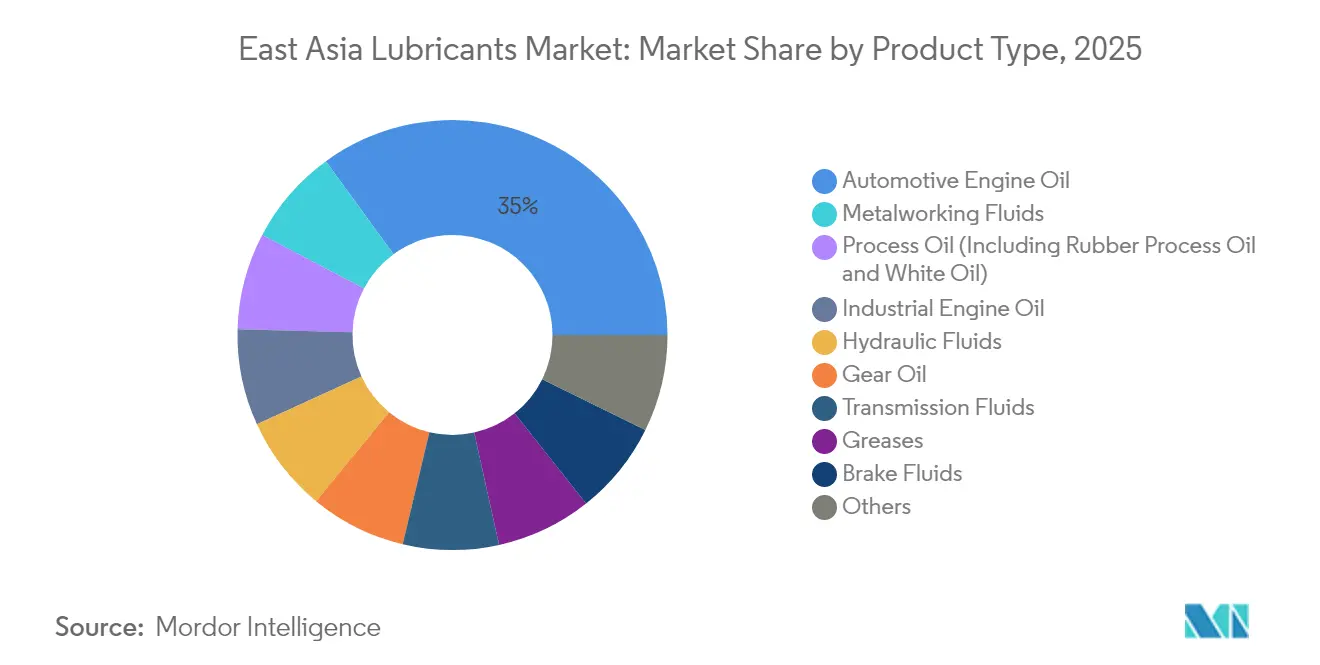

- Por tipo de producto, los aceites de motor automotrices lideraron con el 35,02% de la participación del mercado de lubricantes de Asia Oriental en 2025; se proyecta que los aceites de motor industriales se expandan a una CAGR del 0,20% hasta 2031.

- Por industria de usuario final, el segmento automotriz representó una participación del 41,95% del tamaño del mercado de lubricantes de Asia Oriental en 2025, mientras que se espera que las aplicaciones industriales avancen a una CAGR del 0,14% hasta 2031.

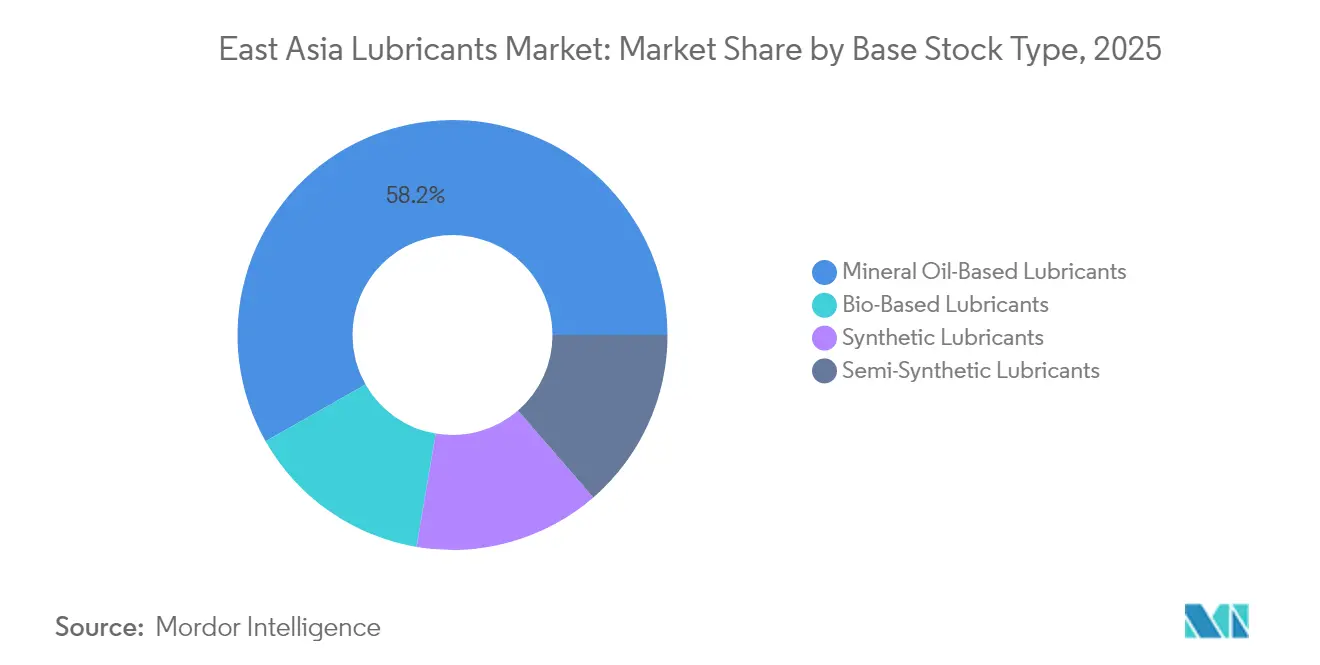

- Por tipo de aceite base, los grados de aceite mineral dominaron con una participación del 58,22% del tamaño del mercado de lubricantes de Asia Oriental en 2025; los lubricantes de base biológica registraron la tasa de crecimiento más rápida del 0,43% de CAGR hasta 2031.

- Por geografía, China mantuvo el 69,05% de la participación del mercado de lubricantes de Asia Oriental en 2025, mientras que se proyecta que Taiwán registre la CAGR más rápida del 0,85% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes de Asia Oriental

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Actividad manufacturera resiliente en Japón, China y Corea del Sur | +0.8% | China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Demanda vinculada a los fabricantes de equipos originales para lubricantes de alto rendimiento para servicio de relleno | +0.6% | Centros automotrices regionales | Largo plazo (≥ 4 años) |

| Cambio hacia formulaciones energéticamente eficientes y de baja viscosidad | +0.4% | Japón, Corea del Sur, China | Mediano plazo (2-4 años) |

| Nichos de grado especial provenientes de la movilidad eléctrica y la automatización industrial | +0.5% | Taiwán, China urbana, Japón | Largo plazo (≥ 4 años) |

| Adopción de fluidos de enfriamiento por inmersión para centros de datos | +0.3% | Taiwán, Singapur, China urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Actividad Manufacturera Resiliente en Japón, China y Corea del Sur

La utilización de fábricas se mantiene sólida incluso cuando el crecimiento macroeconómico se modera. China experimentó crecimiento en la producción industrial en septiembre de 2024, lo que subraya la demanda de lubricantes en robótica, mecanizado CNC y plantas petroquímicas. El repunte de Corea del Sur en los envíos de semiconductores está impulsando el consumo de fluidos ultralimpios para herramientas de fabricación de obleas. Los fabricantes en las tres economías están adoptando marcos ISO 14001, que favorecen los lubricantes de baja toxicidad y biodegradables. El resultado es un volumen moderado pero una mayor captura de valor a medida que los usuarios pagan primas por mezclas especiales que extienden los intervalos de drenaje y reducen las pérdidas de energía.

Demanda Vinculada a los Fabricantes de Equipos Originales para Lubricantes de Alto Rendimiento para Servicio de Relleno

Los fabricantes de vehículos y equipos exigen cada vez más aceites propietarios para garantizar el rendimiento de la garantía. Los fabricantes de equipos originales de automóviles de pasajeros promueven los grados 0W-20 y 0W-16 para cumplir con las normas más estrictas de economía de combustible bajo el programa CAFC de China y la hoja de ruta de eficiencia 2030 de Japón[1]"Normas Técnicas y Directrices de la Industria," Sociedad de Ingenieros Automotrices, sae.org. Los fabricantes de maquinaria industrial siguen el mismo camino aprobando únicamente productos que superan exhaustivas pruebas de banco y campo. Estas especificaciones de lista cerrada protegen a los proveedores establecidos capaces de suministrar sintéticos Grupo III+, PAO o éster, respaldados por sólidos equipos de servicio técnico. Los intervalos de servicio más largos, a menudo 20.000 km o 12.000 horas de operación, refuerzan la demanda de químicas de aditivos avanzados que son resistentes al cizallamiento y la oxidación. Como resultado, las líneas sintéticas premium superan el crecimiento general del mercado de lubricantes de Asia Oriental, a pesar de los volúmenes subyacentes planos.

Cambio Hacia Formulaciones Energéticamente Eficientes y de Baja Viscosidad

Los reguladores y las empresas persiguen objetivos de reducción de carbono, lo que resulta en la rápida adopción de aceites de menor viscosidad. Los fabricantes de automóviles japoneses fueron los primeros en moverse, llenando los híbridos con formulaciones 0W-16 como equipamiento estándar. Los usuarios industriales también cambian a fluidos hidráulicos ISO VG 32 y aceites de engranajes de baja fricción para reducir las facturas de energía. Los proveedores de aceite base, como Shell y Chevron, han ampliado la capacidad del Grupo III en Singapur, asegurando una materia prima para estas mezclas más ligeras. Los mezcladores más pequeños que carecen de acceso a existencias de alto índice de viscosidad luchan por mantenerse al día, cediendo participación en el mercado de lubricantes de Asia Oriental a los grandes integrados verticalmente.

Nichos de Grado Especial Provenientes de la Movilidad Eléctrica y la Automatización Industrial

La movilidad eléctrica presenta nuevos desafíos de lubricación que no se encuentran en los motores de combustión interna. Los engranajes de reducción de los vehículos eléctricos requieren fluidos que combinen resistencia dieléctrica y durabilidad de película delgada, impulsando el desarrollo de híbridos PAO-éster que cuestan múltiplos de los aceites de engranajes convencionales SAE 75W-90. Los circuitos de gestión térmica de baterías dependen de refrigerantes fluorados o de base silicona con conductividad eléctrica cero, un nicho que genera márgenes muy por encima de los aceites de motor heredados. El crecimiento paralelo en los despliegues de fábricas inteligentes impulsa un mayor consumo de grasas de baja desgasificación, que son fundamentales para robots de precisión y actuadores de sala limpia. Las fábricas de Taiwán utilizan fluidos purificados a umbrales de contaminación de partes por mil millones, lo que permite a los proveedores calificados asegurar contratos a largo plazo de alto valor.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución de la producción de vehículos de motor de combustión interna en medio del auge de los vehículos eléctricos | −1.2% | China, efecto regional | Mediano plazo (2-4 años) |

| Prohibiciones más estrictas de aceites con alto contenido de azufre y no biodegradables | −0.8% | Singapur, Japón, a nivel regional | Corto plazo (≤ 2 años) |

| Volatilidad geopolítica en el suministro de materias primas en los mares de Asia Oriental | −0.6% | Usuarios dependientes de importaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disminución de la Producción de Vehículos de Motor de Combustión Interna en Medio del Auge de los Vehículos Eléctricos

China está experimentando un aumento en las ventas de vehículos eléctricos en 2024, lo que está erosionando la demanda de aceite de motor, ya que los modelos eléctricos de batería solo requieren aceites de engranajes y pequeños volúmenes de refrigerante. Fabricantes de automóviles como BYD y Geely están redirigiendo sus presupuestos de capital lejos de las plataformas de motor de combustión interna, comprimiendo las perspectivas del mercado de posventa con el tiempo. Cada vehículo de combustión perdido reduce el consumo de lubricantes, un viento en contra compensado solo parcialmente por los requisitos emergentes de fluidos para vehículos eléctricos. El efecto frena el crecimiento del volumen no solo en China sino en todo el mercado de lubricantes de Asia Oriental, dada la integración de la cadena de suministro regional.

Prohibiciones Más Estrictas de Aceites con Alto Contenido de Azufre y No Biodegradables

Las agencias ambientales endurecen los umbrales de azufre y toxicidad, lo que obliga a costosas reformulaciones. La actualización de los Controles de Sustancias Químicas Peligrosas de Singapur para 2025 estipula nuevos permisos de importación y normas de almacenamiento más estrictas[2]"Actualización de Controles de Sustancias Químicas Peligrosas," Ministerio de Mano de Obra de Singapur, mom.gov.sg. Las normas de aceite para motores de gasolina de China, vigentes desde julio de 2024, limitan el azufre y el fósforo al tiempo que exigen biodegradabilidad para usos marinos. Japón y Corea del Sur han adoptado medidas similares bajo sus leyes de sustancias químicas. El cumplimiento favorece a las multinacionales con investigación y desarrollo dedicados, mientras que los mezcladores domésticos más pequeños corren el riesgo de salir del mercado, amplificando la consolidación competitiva en el mercado de lubricantes de Asia Oriental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Grados Premium Impulsan el Crecimiento Incremental

Los aceites de motor automotrices retuvieron una porción del 35,02% del mercado de lubricantes de Asia Oriental en 2025, lo que refleja el aún amplio parque vehicular en servicio. Sin embargo, el subsegmento es plano a medida que la sustitución por vehículos eléctricos se acelera. Los aceites de motor industriales, en cambio, registran una CAGR del 0,20% impulsada por nuevas plantas de generación pico de turbinas de gas, activos de generación distribuida y actualizaciones de ciclo combinado en China y Corea del Sur. Los fluidos para trabajo de metales se benefician del mecanizado de componentes aeroespaciales en China y las herramientas de alta precisión en Japón. La demanda de aceite de proceso está vinculada a la producción de polímeros, particularmente caucho etileno-propileno en Corea del Sur y aceites blancos para cosméticos en China. Las formulaciones de grasas están pasando de los tipos espesados con litio a los grados de poliurea y sulfonato de calcio, impulsadas por la volatilidad del precio del litio y la necesidad de mayor estabilidad mecánica. Los volúmenes de fluidos de frenos se contraen modestamente, pero las mezclas DOT 4+ de mayor punto de ebullición en seco apoyan la retención de valor. La mezcla de productos se inclina constantemente hacia los sintéticos y semisintéticos, una vía que permite a los proveedores defender los márgenes a pesar de los volúmenes generales planos en el mercado de lubricantes de Asia Oriental.

Los grados sintéticos están ganando una aceptación más amplia entre los clientes a medida que se extienden los intervalos de drenaje de los fabricantes de equipos originales. Las químicas Grupo III+, PAO y éster permiten aceites de motor de ultrabaja viscosidad 0W-16 y 0W-8 probados bajo el marco JASO GLV-1 de Japón. Los aceites especiales para turbinas y compresores que aprovechan las existencias de gas a líquido demuestran un control superior de barniz, vital para las plantas de GNL y las líneas de resina para botellas de PET. Los fluidos de inmersión para centros de datos y los aceites de engranajes para vehículos eléctricos parecen pequeños pero crecen a tasas de dos dígitos. A medida que la tecnología se filtra, incluso los segmentos tradicionales como los aceites de engranajes e hidráulicos especifican cada vez más químicas avanzadas antidesgaste y antioxidación. En consecuencia, las líneas de productos premium superan a las de productos básicos, un cambio que sustenta la resiliencia de los ingresos en el mercado de lubricantes de Asia Oriental.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: Las Aplicaciones Industriales Ganan Impulso

Los usuarios automotrices todavía representan el 41,95% de los volúmenes de 2025, abarcando automóviles de pasajeros, camiones comerciales y motocicletas. Sin embargo, la erosión del volumen es visible a medida que aumenta la adopción de vehículos eléctricos y las mejoras en el transporte público reducen los kilómetros de automóviles privados en la China metropolitana. Los operadores de flotas cambian a sintéticos de drenaje prolongado para reducir el tiempo de inactividad por mantenimiento, elevando así el valor por litro incluso cuando el número de litros disminuye. Los consumidores industriales muestran perspectivas más sólidas con una CAGR del 0,14%, impulsadas por la fabricación de semiconductores, los productos petroquímicos y los activos de energía renovable. Las plantas de energía requieren aceites para turbomaquinaria que puedan soportar altas cargas de cojinetes. Los lubricantes marinos se adaptan a los límites de azufre de la OMI 2020, impulsando las ventas de aceites de cilindro de bajo número de base para embarcaciones equipadas con depuradores que salen de los astilleros coreanos y japoneses.

Las flotas mineras en Mongolia y el norte de China requieren aceites hidráulicos ISO 68 que mantengan la viscosidad a temperaturas bajo cero, mientras que la agricultura en el noreste de China utiliza aceites de caja de cambios para tractores autónomos. Las líneas de ensamblaje aeroespacial, en particular las de COMAC y Mitsubishi Heavy Industries, utilizan fluidos especiales certificados AS9100. Cada sector industrial valora la fiabilidad y el cumplimiento por encima del precio, una dinámica que reasigna el enfoque de los proveedores desde los grupos automotrices en contracción hacia los nichos de fábrica e infraestructura de mayor margen dentro del mercado de lubricantes de Asia Oriental.

Por Tipo de Aceite Base: La Sostenibilidad Impulsa la Evolución de las Formulaciones

Los grados de aceite mineral capturan el 58,22% de la demanda de 2025, respaldados por clientes sensibles al costo en los segmentos de transporte de carga, motores pequeños y fabricación general. La participación probablemente tenderá a la baja a medida que las alternativas de base biológica y sintéticas continúen expandiéndose. Los volúmenes de base biológica aumentan a una CAGR del 0,43% a medida que las adquisiciones gubernamentales en Japón y Singapur favorecen los sistemas hidráulicos de contenido renovable para equipos de frente marítimo y silvicultura. Los usuarios valoran la rápida biodegradación y la baja ecotoxicidad, lo que facilita los permisos cerca de hábitats protegidos. Los sintéticos mantienen primas de precio pero ganan participación de mercado donde la estabilidad a temperaturas extremas y la baja volatilidad son consideraciones clave. Los semisintéticos sirven como soluciones de transición, combinando existencias minerales con fracciones del Grupo III para lograr un equilibrio entre costo y rendimiento.

Se espera que el tamaño del mercado de lubricantes de Asia Oriental para los sintéticos se beneficie de las mejoras en las refinerías asiáticas que aumentan los rendimientos del Grupo III, como el plan de mejora de Chevron en Singapur. La seguridad de las materias primas también mejora con el establecimiento de nuevas terminales de importación en Taiwán y el norte de China. El suministro de materias primas de base biológica sigue siendo escaso, limitado por las corrientes limitadas de éster de colza y palma, pero los recicladores químicos y los prototipos de aceite de algas podrían ampliar la base más allá de 2028. La perspectiva de sostenibilidad, por lo tanto, impulsa a los formuladores a optimizar las tasas de tratamiento de aditivos para niveles más bajos de azufre y fósforo mientras mantienen el rendimiento en medio de tiempos de drenaje más largos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

China aportó el 69,05% de los litros regionales en 2025 gracias a su vasto ecosistema industrial y flota de transporte por carretera. Las normas actualizadas de aceite de motor GB, vigentes desde julio de 2024, elevan los requisitos de detergentes y dispersantes, aumentando así la complejidad y el costo de las formulaciones. Los grandes nacionales Sinopec y PetroChina responden con nuevas líneas CJ-4 y SP que compiten directamente con Shell y ExxonMobil. Taiwán, aunque con una base más pequeña, lidera con una CAGR del 0,85% a medida que TSMC y sus pares expanden las fábricas de 2 nm y 1,6 nm, que requieren lubricantes ultralimpios, y a medida que los centros de datos a hiperescala despliegan el enfriamiento por inmersión. La demanda de Japón se concentra en los sectores de robótica, energía renovable y marina, donde el tiempo de actividad de los lubricantes es fundamental para el control de costos. Corea del Sur aprovecha su peso en la construcción naval y la petroquímica, comprando aceites de cilindro de émbolo de tronco, aceites de proceso y fluidos de compresores de base PAO. Colectivamente, estas formas de mercado garantizan que el mercado de lubricantes de Asia Oriental permanezca plano en volumen pero positivo en valor.

Panorama Competitivo

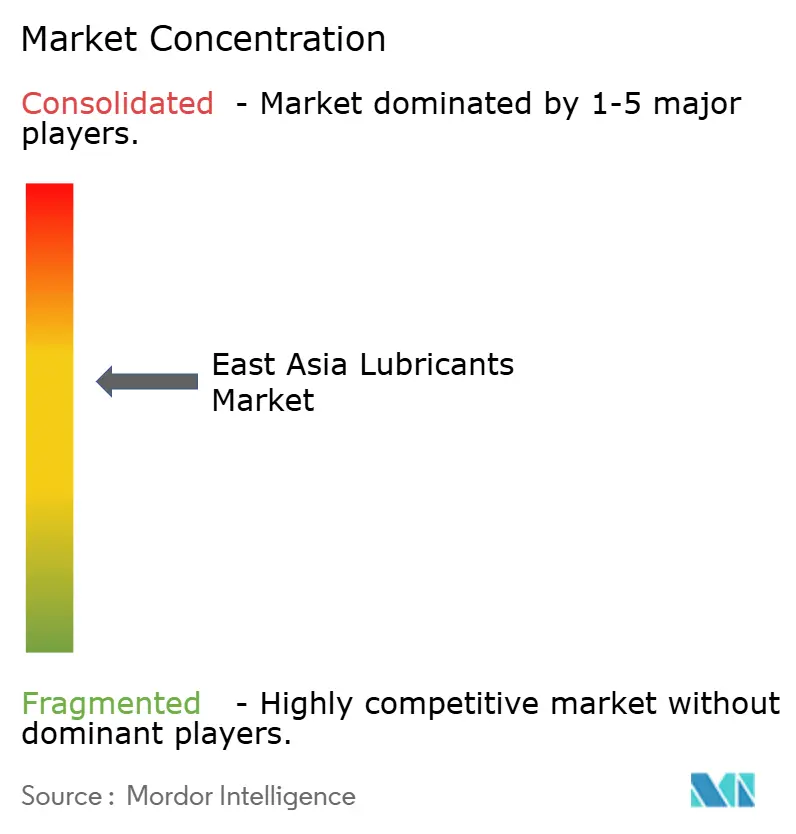

El mercado de lubricantes de Asia Oriental está moderadamente consolidado. Los titanes chinos mantienen posiciones domésticas dominantes con redes minoristas respaldadas por el Estado, mientras que ENEOS de Japón y SK Lubricants de Corea del Sur sobresalen en sintéticos especiales adaptados a sus estándares de fabricantes de equipos originales nacionales. La rivalidad del mercado se centra en la diferenciación técnica, el cumplimiento normativo rápido y la seguridad de las existencias de aceite base de alto índice de viscosidad, en lugar de adiciones de capacidad de alto perfil. Los movimientos estratégicos ilustran este énfasis. La integración en los programas de servicio de los fabricantes de equipos originales ofrece una ventaja adicional. ExxonMobil renueva vínculos de una década con Toyota para rellenos de fábrica en Tailandia y el codesarrollo de aceite de motor en Japón. La capacidad de coingeniería de fluidos con los fabricantes de equipos asegura flujos de varios años aislados de las disputas de precios al contado, un amortiguador crítico en el mercado de lubricantes de Asia Oriental de bajo crecimiento.

Líderes de la Industria de Lubricantes de Asia Oriental

ENEOS Corporation

China Petrochemical Corporation

Shell plc

Idemitsu Kosan Co. Ltd

SK Enmove Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: BP p.l.c inició un proceso de venta de su división de lubricantes Castrol, valorada en hasta 10.000 millones de USD, como parte de un programa de desinversión de 20.000 millones de USD programado hasta 2027.

- Noviembre de 2024: PTT LUBRICANTS lanzó la Tecnología EVOTEC en Taiwán, una plataforma de formulaciones avanzadas de aceite de motor centrada en ganancias de resistencia y eficiencia, reforzando su presencia en los canales de motocicletas y automóviles de pasajeros.

Alcance del Informe del Mercado de Lubricantes de Asia Oriental

| Aceite de Motor Automotriz |

| Aceite de Motor Industrial |

| Fluidos de Transmisión |

| Aceite de Engranajes |

| Fluidos de Frenos |

| Fluidos Hidráulicos |

| Grasas |

| Aceite de Proceso (Incluido Aceite de Proceso de Caucho y Aceite Blanco) |

| Fluidos para Trabajo de Metales |

| Aceite para Turbinas |

| Aceite para Transformadores |

| Otros Tipos de Productos |

| Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Motocicletas | |

| Marina | |

| Aeroespacial | |

| Equipos Pesados | Construcción |

| Minería | |

| Agricultura | |

| Industrial | Generación de Energía |

| Metalurgia y Trabajo de Metales | |

| Textiles | |

| Petróleo y Gas | |

| Otras Industrias de Uso Final |

| Lubricantes de Base Mineral |

| Lubricantes Sintéticos |

| Lubricantes Semisintéticos |

| Lubricantes de Base Biológica |

| China |

| Corea del Sur |

| Japón |

| Taiwán |

| Otros (Mongolia, Hong Kong) |

| Por Tipo de Producto | Aceite de Motor Automotriz | |

| Aceite de Motor Industrial | ||

| Fluidos de Transmisión | ||

| Aceite de Engranajes | ||

| Fluidos de Frenos | ||

| Fluidos Hidráulicos | ||

| Grasas | ||

| Aceite de Proceso (Incluido Aceite de Proceso de Caucho y Aceite Blanco) | ||

| Fluidos para Trabajo de Metales | ||

| Aceite para Turbinas | ||

| Aceite para Transformadores | ||

| Otros Tipos de Productos | ||

| Por Industria de Usuario Final | Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | ||

| Motocicletas | ||

| Marina | ||

| Aeroespacial | ||

| Equipos Pesados | Construcción | |

| Minería | ||

| Agricultura | ||

| Industrial | Generación de Energía | |

| Metalurgia y Trabajo de Metales | ||

| Textiles | ||

| Petróleo y Gas | ||

| Otras Industrias de Uso Final | ||

| Por Tipo de Aceite Base | Lubricantes de Base Mineral | |

| Lubricantes Sintéticos | ||

| Lubricantes Semisintéticos | ||

| Lubricantes de Base Biológica | ||

| Por Geografía | China | |

| Corea del Sur | ||

| Japón | ||

| Taiwán | ||

| Otros (Mongolia, Hong Kong) | ||

Preguntas Clave Respondidas en el Informe

¿Qué volumen alcanza el mercado de lubricantes de Asia Oriental en 2026?

Se proyecta que la región consuma 11,05 mil millones de litros en 2026.

¿Qué categoría de producto tiene la mayor participación en 2025?

Los aceites de motor automotrices lideran con el 35,02% del volumen total.

¿Con qué rapidez se están expandiendo los aceites de motor industriales?

Avanzan a una CAGR del 0,20% hasta 2031, la más rápida entre las líneas de productos.

¿Cuál es el principal impulsor detrás del cambio hacia mezclas de baja viscosidad?

Las normas más estrictas de economía de combustible en China y Japón, combinadas con los objetivos corporativos de carbono, empujan a los usuarios hacia las formulaciones 0W-20 y 0W-16.

¿Cómo influye la rápida adopción de vehículos eléctricos en la demanda de lubricantes?

Los vehículos eléctricos reducen los volúmenes de aceite de motor pero abren oportunidades de nicho para fluidos especiales de engranajes y gestión térmica.

Última actualización de la página el: