Tamaño y Participación del Mercado de Construcción en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

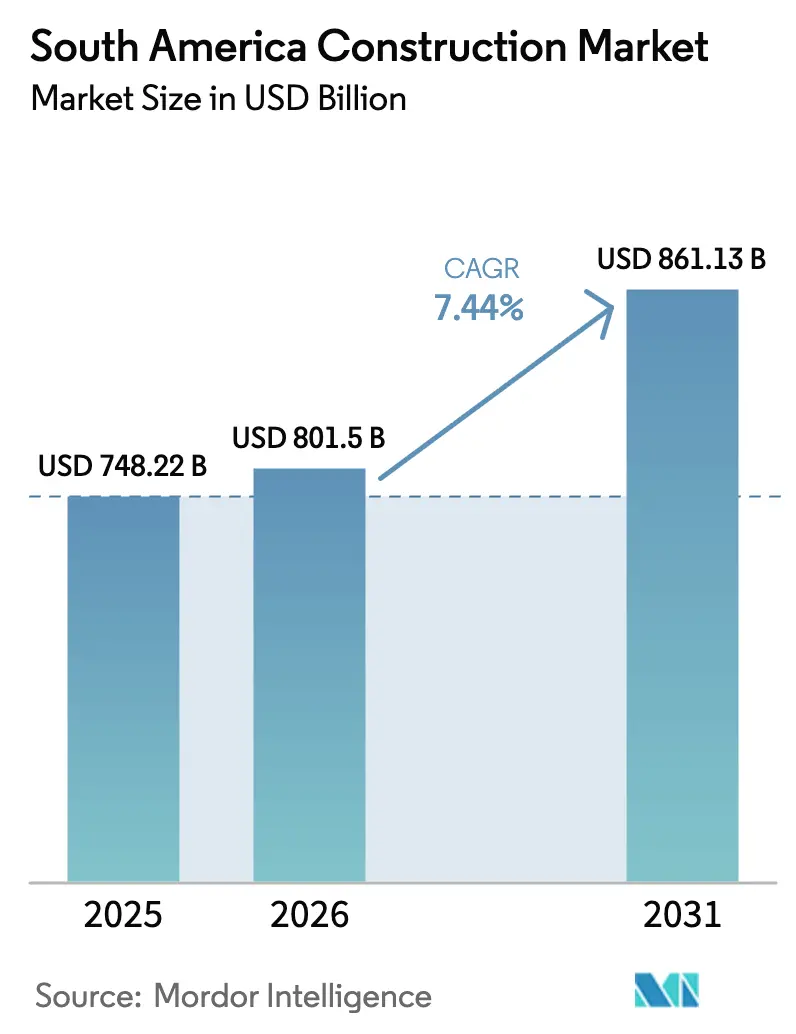

| Tamaño del mercado en el año base (2025) | 748.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 801.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 861.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.44% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción en América del Sur por Mordor Intelligence

Análisis del Mercado de Construcción en América del Sur por Mordor Intelligence

El tamaño del mercado de construcción en América del Sur fue valorado en USD 748,22 mil millones en 2025 y se estima que crecerá desde USD 801,5 mil millones en 2026 hasta alcanzar USD 861,13 mil millones en 2031, a una CAGR del 7,44% durante el período de pronóstico (2026-2031). Los ciclos de política favorables, un auge en los programas de infraestructura con bonos sostenibles y una mayor participación del sector privado están reconfigurando los flujos de capital hacia corredores de transporte, activos de transición energética y vivienda social resiliente.

El marco del Nuevo PAC de Brasil está concentrándose en contratos de ingeniería, adquisiciones y construcción (EPC), que ahora incorporan supervisión mediante gemelos digitales y divulgación presupuestaria en tiempo real. Chile, Colombia y Perú complementan este impulso con incentivos fiscales para plantas de desalinización, extensiones de metro y tuberías de agua para zonas mineras. Al mismo tiempo, los métodos modernos prefabricados y modulares están ganando terreno a medida que la escasez de mano de obra calificada y los plazos ajustados desafían las técnicas tradicionales de vaciado in situ en toda la región.

Conclusiones Clave del Informe

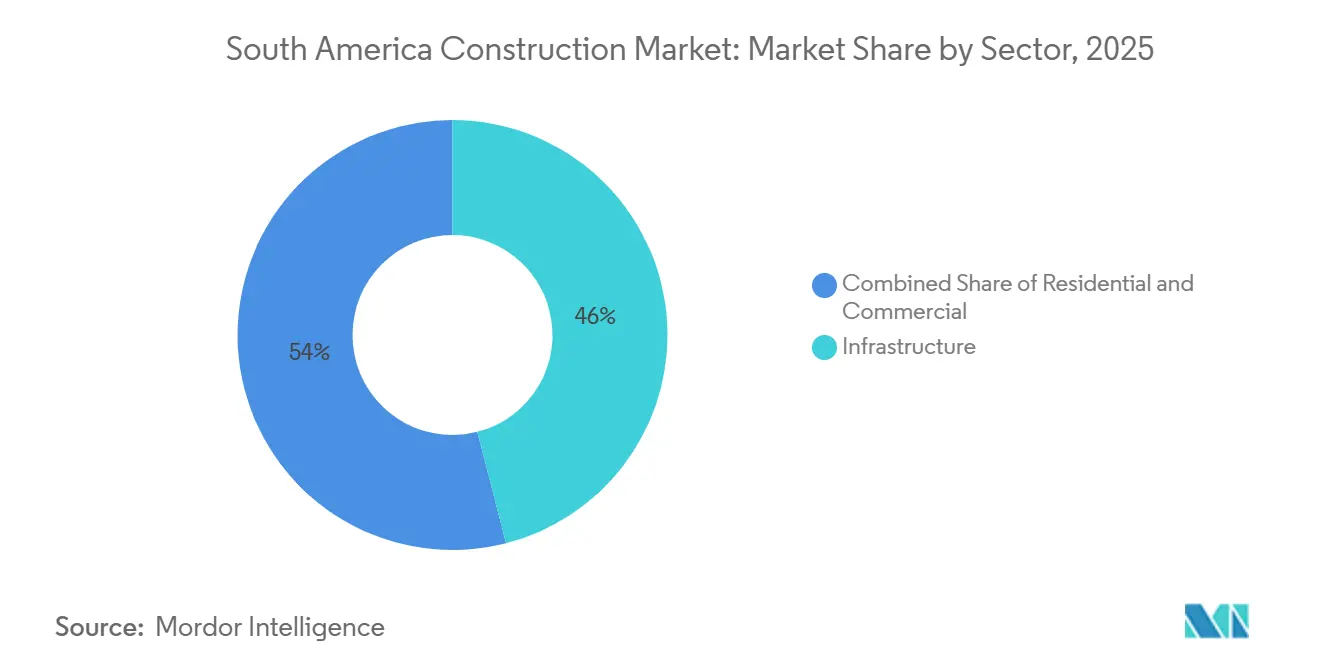

- Por sector, la infraestructura representó el 46% de la participación del mercado de construcción en América del Sur en 2025, mientras que se prevé que el subsegmento de energía y servicios públicos registre una CAGR del 8,0% hasta 2031.

- Por tipo de construcción, las obras nuevas representaron el 68% del gasto en 2025, mientras que se proyecta que la actividad de renovación y modernización avance a una CAGR del 8,44% hasta 2031.

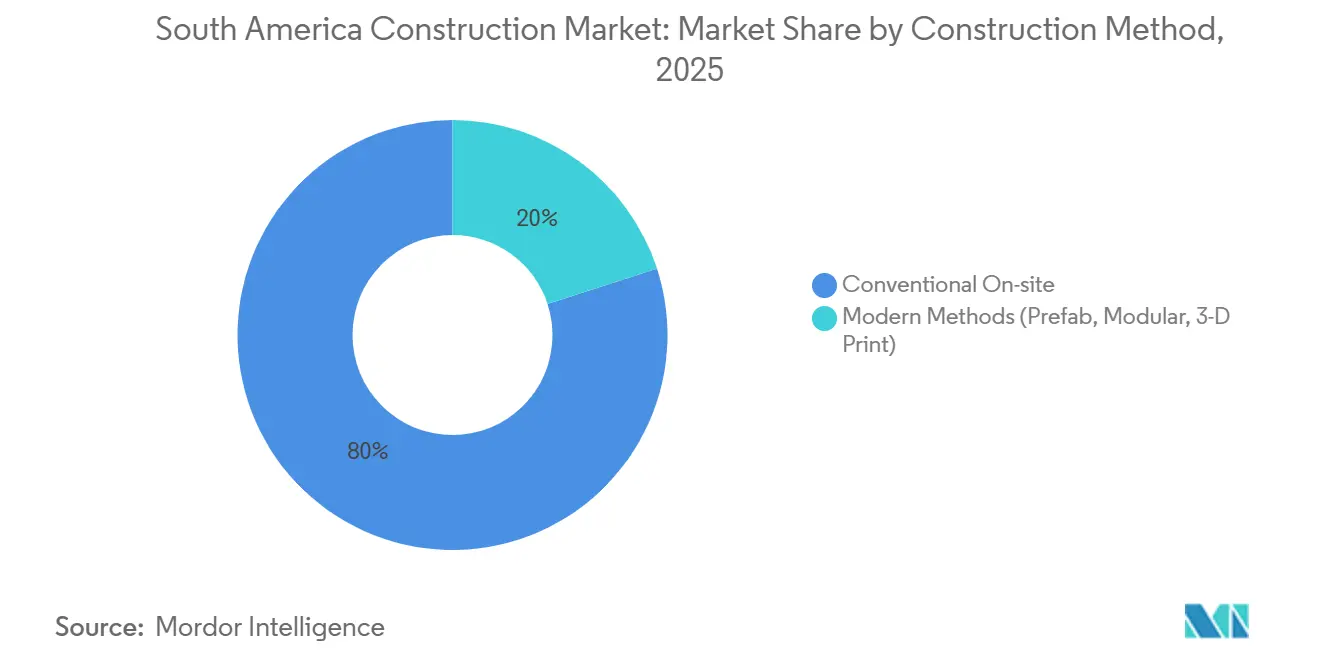

- Por método de construcción, las técnicas convencionales en obra representaron el 80% del valor en 2025; se espera que los enfoques prefabricados y modulares se expandan a una CAGR del 9,12% en el mismo horizonte.

- Por fuente de inversión, el capital privado representó el 66% de la actividad en 2025, aunque se prevé que el gasto público registre la CAGR más rápida del 8,66% hasta 2031.

- Por geografía, Brasil lideró con el 33% del gasto en 2025, pero Perú está preparado para la CAGR más rápida del 8,45% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del financiamiento mediante asociaciones público-privadas con bonos verdes en toda América del Sur | +1.2% | Brasil, Chile, Colombia, con efecto secundario en Perú y Argentina | Mediano plazo (2-4 años) |

| Superciclo de infraestructura del Nuevo PAC 2023-2027 de Brasil | +1.8% | Brasil (Sureste y Noreste) | Largo plazo (≥ 4 años) |

| Cartera de proyectos EPC de inversión de capital en minería del cinturón cuprífero | +1.0% | Cinturones mineros de Chile y Perú; impacto secundario en Argentina | Mediano plazo (2-4 años) |

| Corredores de asociaciones público-privadas de vivienda resiliente al clima en la costa caribeña | +0.6% | Costa caribeña de Colombia | Corto plazo (≤ 2 años) |

| Ola de centros de datos impulsada por el corredor de fibra óptica del Amazonas | +0.9% | Cuenca amazónica de Brasil; nodos en São Paulo y Río de Janeiro | Mediano plazo (2-4 años) |

| Demanda EPC de megaproyectos de hidrógeno verde en el Cono Sur | +1.1% | Magallanes (Chile), Patagonia (Argentina), sur de Perú | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Financiamiento mediante Asociaciones Público-Privadas con Bonos Verdes en toda América del Sur

La emisión de bonos vinculados a la sostenibilidad destinados a asociaciones público-privadas creció un 42% interanual en 2025, canalizando USD 164 mil millones hacia activos ferroviarios, portuarios y de energía renovable desde 2014. Los ministerios de infraestructura de Brasil y Chile ahora exigen verificación ESG independiente en todas las concesiones de asociaciones público-privadas superiores a USD 50 millones, un paso que reduce los diferenciales de riesgo entre 80 y 120 puntos básicos para la deuda a largo plazo. Los fondos de pensiones de Colombia y los gestores de fondos soberanos del Golfo han regresado en consecuencia al mercado de construcción en América del Sur, diversificando lo que antes era un fondo de financiamiento dominado por la banca. A medida que los convenios exigen el cumplimiento de la norma ISO 14001, los licitantes invierten antes en la evaluación ambiental de referencia, un cambio que alarga los plazos previos a la adjudicación, pero mejora la certeza de costos en etapas posteriores. A mediano plazo, se espera que los vehículos de financiamiento combinado respaldados por el Banco Interamericano de Desarrollo (BID) repliquen el modelo de autopistas 5G de Colombia en Perú y Argentina.

Superciclo de Infraestructura del Nuevo PAC 2023-2027 de Brasil

El Nuevo Programa de Aceleración del Crecimiento asigna USD 340 mil millones, con desembolsos concentrados antes de las elecciones municipales para acelerar las expansiones del metro en São Paulo, Belo Horizonte y Fortaleza, junto con 12 GW de capacidad de líneas de transmisión provenientes del Noreste, rico en energía eólica. A diferencia de rondas anteriores, la iniciativa retiene las transferencias a entidades subnacionales que no publiquen paneles de contratación en tiempo real, reduciendo las filtraciones que afectaron a oleadas anteriores. Dos concesiones emblemáticas adjudicadas en 2025, la BR-040 de 1.100 kilómetros y la BR-381 de 870 kilómetros, aplican pagos por disponibilidad vinculados al tráfico que reducen la exposición soberana al tiempo que garantizan flujos de caja predecibles para los contratistas. Los programas de vivienda social dentro del programa absorben hasta el 18% de la producción regional de cemento, restringiendo la oferta para nuevos proyectos comerciales. A largo plazo, los promotores de proyectos esperan la interoperabilidad entre los sistemas de gemelos digitales federales y estatales, lo que permitirá auditorías de estado instantáneas en todo el mercado de construcción de América del Sur[1]Casa Civil, "Programa de Aceleração do Crescimento 2023-2027," casacivil.gov.br .

Cartera de Proyectos EPC de Inversión de Capital en Minería del Cinturón Cuprífero

La minera estatal chilena Codelco y grandes empresas diversificadas como BHP han destinado colectivamente más de USD 26 mil millones para extender la vida útil de los complejos de mina a planta de gran envergadura. La minería subterránea por hundimiento de bloques, la expansión de relaves y el suministro de agua mediante desalinización dominan el alcance, generando una demanda sostenida de tuneladoras, revestimientos de hormigón armado y subestaciones de 220 kV. Perú refleja esta tendencia, ya que Las Bambas y Quellaveco amplían el rendimiento del concentrador y la capacidad de lixiviación a pesar de los retrasos intermitentes en la obtención de licencias sociales. Los contratistas compensan la escasez de mano de obra a 3.000 metros de altitud mediante rotaciones de vuelo y unidades de campamento modular, lo que incrementa los costos EPC en casi un 12% al tiempo que reduce los retrasos en el cronograma. Los campos de salmuera del triángulo del litio en Argentina añaden un tramo secundario, que requiere carreteras de acarreo e infraestructura de transporte de ácido sulfúrico para abastecer las plantas de carbonato de grado para baterías.

Corredores de Asociaciones Público-Privadas de Vivienda Resiliente al Clima en la Costa Caribeña

El Ministerio de Vivienda de Colombia autorizó un paquete de USD 1.200 millones para entregar 50.000 viviendas resistentes a inundaciones entre Cartagena y Santa Marta. Los diseños elevan los niveles de piso, incorporan techos resistentes a huracanes e integran sistemas de recolección de agua de lluvia que cumplen con los objetivos del Marco de Sendai. Los constructores locales Conconcreto y Colpatria captaron el 60% de los lotes al comprometerse con plazos de entrega de 18 meses que emplean paneles de muro prefabricados fabricados en nuevas instalaciones en Barranquilla. El BID aporta el 40% de la deuda como tramo concesional, condicionado a que los subcontratistas de propiedad femenina obtengan al menos 1/5 del valor del contrato. La entrega anticipada de las primeras 12.000 unidades, tres meses antes de lo previsto, ya ha reducido las primas de seguro para los prestamistas costeros y establece un modelo para su replicación en los estados fronterizos con Venezuela[2]Ministerio de Vivienda, "Programa de Vivienda Resiliente Costera," minvivienda.gov.co .

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cancelaciones de proyectos por ciclos políticos | –0.8% | Perú; impacto secundario en Argentina y Ecuador | Corto plazo (≤ 2 años) |

| Tasas de préstamo regionales elevadas que presionan la demanda residencial | –1.1% | Argentina, Chile, Brasil; moderado en Colombia | Mediano plazo (2-4 años) |

| Aumento del costo de cumplimiento anticorrupción posterior al caso Lava Jato | –0.5% | Brasil; efecto secundario en las normas de asociaciones público-privadas de Perú y Colombia | Largo plazo (≥ 4 años) |

| Interrupciones en el suministro de cemento por ceniza volcánica | –0.3% | Ecuador; localizado en el sur de Colombia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cancelaciones de Proyectos por Ciclos Políticos

Los cambios de gabinete y los bloqueos presupuestarios en Perú congelaron los desembolsos para 18 concesiones de autopistas y seis asociaciones público-privadas hospitalarias en 2024, paralizando USD 2.800 millones en obras listas para ejecutarse. Una turbulencia similar en Argentina tras la transición presidencial de 2023 obligó a renegociar 12 contratos de autopistas de peaje, retrasando el cierre financiero hasta un año y elevando los diferenciales de riesgo para los contratistas. El referéndum planificado en Ecuador sobre la perforación en el Amazonas también ha enfriado las licitaciones de oleoductos y puertos, mientras que las elecciones municipales en Brasil redirigen periódicamente las asignaciones presupuestarias lejos de los proyectos de largo plazo. Estos patrones de arranque y parada introducen primas de entre 200 y 300 puntos básicos en las ofertas EPC y disuaden a los constructores de pequeña capitalización que carecen de solidez en su balance. A corto plazo, los prestamistas multilaterales imponen cuentas de depósito en garantía y derechos de intervención para mantener vivos los proyectos prioritarios cuando cambia el panorama político.

Tasas de Préstamo Regionales Elevadas que Presionan la Demanda Residencial

Las tasas de política monetaria que superaron los dos dígitos en Brasil y Chile se tradujeron en una caída de la originación hipotecaria del 22% y el 18%, respectivamente, por debajo de los niveles de 2021. La inflación argentina superior al 200% hizo inviables los préstamos vinculados al peso, lo que llevó a los promotores a orientarse hacia torres de lujo denominadas en dólares. Las tasas colombianas se estabilizaron en el 13%, pero aun así limitaron la adquisición de primera vivienda, orientando a los constructores hacia asociaciones público-privadas de alquiler social con garantías gubernamentales. Si bien los compradores de altos ingresos en São Paulo y Santiago continúan absorbiendo la oferta, el segmento medio se ha estancado, ampliando la brecha de asequibilidad. Hasta que el relajamiento monetario gane tracción, los inicios de vivienda privada quedarán rezagados respecto al mercado de construcción en América del Sur en varios puntos porcentuales[3]Banco Central do Brasil, "Relatório de Política Monetária 2026," bcb.gov.br .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: La Infraestructura Ancla el Gasto Regional

La infraestructura capturó el 46% de la participación del mercado de construcción en América del Sur en 2025. Dos elementos la mantienen dominante: el impulso de transporte del Nuevo PAC de Brasil y las actualizaciones de la red eléctrica de Chile vinculadas a la expansión de las energías renovables. Se proyecta que energía y servicios públicos, aunque partiendo de una base menor, registre la CAGR más rápida del 8,0% hasta 2031 a medida que proliferan los centros de hidrógeno, las plantas de desalinización y las líneas de transmisión de larga distancia. Techint y Elecnor aseguraron conjuntamente el 60% de la próxima construcción de alta tensión de 3.200 kilómetros en Chile, confirmando que los conjuntos de habilidades EPC especializadas mantienen poder de fijación de precios. Por el contrario, la construcción residencial, que representa el 28% del valor de 2025, sigue siendo rehén de los costos hipotecarios, aunque parcialmente amortiguada por las carteras de asociaciones público-privadas de vivienda social en Colombia y Brasil. Los inicios comerciales se han bifurcado: las torres de oficinas especulativas están en pausa, mientras que los almacenes logísticos y de almacenamiento en frío disfrutan de una sólida prearrendamiento por parte de actores del comercio electrónico, reforzando el giro gradual del sector desde los ciclos vinculados a materias primas hacia inversiones programáticas alineadas con el clima.

Se proyecta que el mercado de construcción de infraestructura en América del Sur alcance USD 395 mil millones en 2031, mientras que se espera que energía y servicios públicos supere los USD 195 mil millones, reflejando su mayor CAGR. Los inversores evalúan cada vez más la intensidad de carbono y las características de resiliencia, en lugar de simples recuentos de tráfico o calificaciones mineras, al asignar capital. Los fondos de capital privado ahora agrupan activos de red eléctrica, puertos y centros de datos en vehículos combinados, reduciendo el riesgo de concentración y mejorando el tratamiento de las agencias de calificación. Estas estructuras otorgan a los prestatarios soberanos margen fiscal y explican por qué la infraestructura mantiene la máxima prioridad en las leyes de gasto plurianuales de Brasil, Chile y Colombia.

Por Tipo de Construcción: El Impulso de la Modernización Toma Fuerza

La construcción nueva representó el 68% de la participación del mercado de construcción en América del Sur en 2025, impulsada por las extensiones de metro y los portales mineros. Sin embargo, se espera que los trabajos de renovación y modernización registren una CAGR del 8,44% hasta 2031, apoyados en mandatos más estrictos de eficiencia sísmica y energética. El código sísmico revisado de Chile impulsa USD 1.800 millones en refuerzo estructural solo en el Gran Santiago, mientras que la ley de eficiencia de edificios públicos de Perú desbloquea USD 600 millones en mejoras de iluminación LED, climatización y envolvente. Los especialistas en modernización Mota-Engil y Besalco despliegan gemelos digitales para planificar los trabajos en instalaciones ocupadas, reduciendo la perturbación a los inquilinos hasta en un 25% y mejorando el margen. El financiamiento de modernización recurre cada vez más al mercado de bonos verdes, ya que el reembolso puede vincularse a los ahorros energéticos operativos verificados.

A medida que los edificios construidos en la década de 1990 superan las tres décadas de antigüedad, la rehabilitación pasa de ser discrecional a esencial. Municipios como São Paulo utilizan la captura del valor del suelo para financiar fachadas patrimoniales, mientras que las ciudades colombianas combinan la conservación de fachadas con convenios de alquiler vinculados a los ingresos. En conjunto, una cartera equilibrada de obras desde cero y de modernización caracteriza ahora las carteras de pedidos de los contratistas, distribuyendo el riesgo a lo largo de los ciclos económicos.

Por Método de Construcción: La Prefabricación Gana Terreno

Los procesos convencionales en obra retuvieron el 80% del gasto en 2025, pero los métodos modernos de construcción están preparados para la CAGR más rápida del 9,12% a medida que las estructuras de centros de datos, los campamentos mineros y los paneles de vivienda social migran a las plantas de fabricación. AWS exige módulos de salas de datos para sus expansiones en Brasil, reduciendo los plazos y el personal en obra, mientras que la planta de Barranquilla de Conconcreto suministra unidades de muro resistentes a huracanes para las asociaciones público-privadas costeras de Colombia. Los mineros chilenos instalan subestaciones modulares a altitudes donde la productividad laboral es baja, una táctica que compensa las primas de flete con menos horas-hombre. La adopción de prefabricados también se alinea con la descarbonización: el curado fuera de obra utiliza electricidad renovable, reduciendo el CO₂ incorporado en casi un 20% por componente.

Los marcos regulatorios están al día: el organismo de normalización de Brasil está elaborando un código uniforme para elementos de hormigón impresos en 3D para agilizar las aprobaciones. Proveedores de equipos como Holcim y Lafarge invierten en plantas de dosificación móviles que siguen los principales corredores de asociaciones público-privadas, reduciendo los costos logísticos. Los programas de formación orientados a las competencias patrocinados por el BID tienen como objetivo recapacitar a los albañiles como técnicos de montaje, ampliando el grupo de talento para los métodos modernos de construcción.

Por Fuente de Inversión: El Financiamiento Público Repunta

El capital privado mantuvo una participación del 66% en 2025, reflejando sólidas carteras mineras y comerciales, pero se espera que el financiamiento de origen estatal registre una CAGR del 8,66% hasta 2031 a medida que los bonos verdes y los desembolsos del PAC se aceleran. Solo Brasil presupuesta USD 136 mil millones para infraestructura respaldada federalmente hasta 2027, mientras que Chile eleva su plan de inversión pública de 2025 en un 18%. Los organismos multilaterales facilitan el proceso con tramos de primera pérdida similares a subvenciones que atraen a los fondos de pensiones. Este giro importa para el mercado de construcción en América del Sur porque los proyectos públicos enfatizan el valor social, la equidad en el metro, la seguridad vial y la resiliencia, ampliando el conjunto de oportunidades más allá de las concesiones privadas de alto rendimiento. Los modelos híbridos dominan las carreteras 5G de Colombia, donde los complementos de peaje se activan solo si el tráfico tiene un rendimiento inferior, alineando los incentivos al tiempo que limitan los pasivos contingentes soberanos.

De cara al futuro, la participación pública podría escalar al 40% a medida que los gobiernos se apoyan en el gasto en infraestructura para apoyar el empleo pospandemia y respaldar los compromisos climáticos. Los techos fiscales sí imponen límites, particularmente en Argentina, pero mecanismos provinciales como los fideicomisos respaldados por ingresos mantienen vivos los corredores prioritarios. Los contratistas ahora segmentan sus equipos de licitación: un grupo domina la matemática de los pagos por disponibilidad, otro se centra en el EPC vinculado a materias primas, garantizando carteras de pedidos equilibradas.

Análisis Geográfico

Brasil contribuyó con el 33% del gasto total en 2025, impulsado por los megaproyectos del Nuevo PAC y USD 14 mil millones en compromisos de centros de datos a hiperescala previstos hasta 2028. São Paulo por sí sola capta dos quintas partes del gasto nacional al combinar expansiones de metro, mejoras de autopistas de peaje y centros logísticos de varios pisos alineados con las tendencias de relocalización cercana. La participación del Noreste está creciendo rápidamente gracias a las construcciones de redes de transmisión que evacúan su abundante producción eólica y solar. A pesar de esta fortaleza, los costos de cumplimiento tras el escándalo Lava Jato inflan los costos de preparación de ofertas, lo que obliga a muchas empresas medianas a colaborar con socios internacionales versados en sistemas ISO 37001.

La cartera de proyectos de Chile está anclada por los clústeres de hidrógeno verde de Magallanes, la infraestructura del triángulo del litio y la extensión de la Línea 7 del Metro de Santiago por USD 680 millones. Colombia se apoya en sus concesiones de autopistas 5G y los corredores de vivienda caribeña, movilizando conjuntamente alrededor de USD 12 mil millones durante 2024-2025. Ambos países señalan continuidad de política en apoyo de los marcos de asociaciones público-privadas, lo que mantiene las primas de riesgo contenidas en relación con los países vecinos.

Perú, aunque enfrenta cambios de gabinete, está proyectado para registrar la CAGR más rápida del 8,45% hasta 2031 a medida que avanzan las extensiones de vida útil de las minas del cinturón cuprífero y las fases del Metro de Lima. Argentina sigue siendo una porción menor del 10-12% debido a la austeridad fiscal y la elevada inflación, aunque los gasoductos de Vaca Muerta y los compromisos de hidrógeno en la Patagonia ofrecen potencial alcista selectivo. El resto —Ecuador, Bolivia, Paraguay, Uruguay y Venezuela— añade colectivamente entre el 8% y el 10% del valor, con Uruguay superando su peso mediante puertos de energía renovable y granjas de datos boutique, mientras que los episodios de ceniza volcánica de Ecuador subrayan la fragilidad de la cadena de suministro.

Panorama Competitivo

El enfoque estratégico ha pivotado hacia paquetes integrados de diseño, construcción y financiamiento que combinan el monitoreo mediante gemelos digitales con una contratación transparente basada en registros distribuidos. Los presupuestos tecnológicos anuales de entre USD 50 y 80 millones son ahora habituales para las empresas líderes, con Techint ya desplegando herramientas de registro distribuido que reducen el tiempo de resolución de disputas por órdenes de cambio en un 30%. Los participantes europeos como Elecnor y OHL explotan la experiencia de nicho en EPC de hidrógeno verde y financiamiento de captura de valor, pero deben cumplir con reglas de contenido local del 30-40% que favorecen las redes de suministro de los actores establecidos.

Ha surgido una segunda capa competitiva en torno a la construcción de centros de datos a hiperescala, donde especialistas verticalmente integrados como Ascenty y Datum Datacenters prescinden de los contratistas generales tradicionales, ofreciendo entrega llave en mano en menos de 15 meses. Su auge presiona a los constructores convencionales a adquirir o asociarse con fabricantes modulares para proteger su participación de mercado. Mientras tanto, los materiales de economía circular ganan terreno: tres proyectos piloto en Chile y Brasil demuestran entre un 15% y un 20% menos de carbono incorporado al incorporar áridos reciclados, lo que les otorga ventaja de primer movimiento con los inversores orientados a ESG.

Los registros de patentes proporcionan mayor diferenciación. El diseño de subestación modular de Techint en 2025 y el sistema de segmentos de puente de SalfaCorp acortan las actividades en obra, haciéndolos atractivos para proyectos con servidumbres de paso ajustadas o ventanas climáticas severas. La obtención de la certificación ISO 37001 por parte de Andrade Gutierrez tras una reestructuración de tres años restaura la elegibilidad para licitaciones financiadas multilateralmente. A medida que el cumplimiento se convierte en un requisito básico, el próximo campo de batalla radica en el análisis predictivo: sistemas que pronostican simultáneamente el clima, la disponibilidad de mano de obra y el riesgo en la cadena de suministro, para extraer ganancias de margen de un solo dígito en un entorno sensible a los costos.

Líderes de la Industria de Construcción en América del Sur

Andrade Gutierrez

Camargo Corrêa

Techint Engineering & Construction

Mota-Engil Latin America

Sacyr Ingeniería e Infraestructuras

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Amazon Web Services confirmó una expansión de capacidad de USD 3.200 millones en su región de nube de São Paulo, añadiendo dos zonas de disponibilidad y 120 MW de carga de TI, con Techint como líder EPC y la puesta en marcha prevista para el cuarto trimestre de 2027.

- Diciembre de 2025: Sacyr Ingeniería obtuvo un contrato de USD 680 millones para extender la Línea 7 del Metro de Santiago en 8 kilómetros y seis estaciones, integrando apoyos de aislamiento sísmico para cumplir con la actualización del código chileno de 2024.

- Noviembre de 2025: Mota-Engil Latin America se asoció con Ghella para desarrollar la Línea 3 del Metro de Lima por USD 4.500 millones, con el objetivo de cerrar financieramente en el tercer trimestre de 2026 y entrar en operación en 2031.

- Octubre de 2025: Conconcreto entregó las primeras 12.000 unidades de vivienda resiliente al clima en la costa caribeña de Colombia tres meses antes de lo previsto y con un 8% por debajo del presupuesto, aprovechando paneles prefabricados producidos en una nueva planta en Barranquilla.

Alcance del Informe del Mercado de Construcción en América del Sur

| Residencial | Apartamentos / Condominios |

| Villas / Casas Unifamiliares | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logístico | |

| Otros | |

| Infraestructura | Transporte (Carreteras, Ferroviario, Aéreo, Marítimo) |

| Energía y Servicios Públicos | |

| Otros |

| Construcción Nueva |

| Renovación / Modernización |

| Convencional en Obra |

| Métodos Modernos (Prefabricado, Modular, Impresión 3D) |

| Pública |

| Privada |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por Sector | Residencial | Apartamentos / Condominios |

| Villas / Casas Unifamiliares | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logístico | ||

| Otros | ||

| Infraestructura | Transporte (Carreteras, Ferroviario, Aéreo, Marítimo) | |

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tipo de Construcción | Construcción Nueva | |

| Renovación / Modernización | ||

| Por Método de Construcción | Convencional en Obra | |

| Métodos Modernos (Prefabricado, Modular, Impresión 3D) | ||

| Por Fuente de Inversión | Pública | |

| Privada | ||

| Por País | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de construcción en América del Sur en 2026?

Se estima en USD 801,5 mil millones, en camino de alcanzar USD 861,13 mil millones en 2031.

¿Qué segmento concentra la mayor participación del gasto?

La infraestructura lidera con el 46% de los desembolsos de 2025, respaldada por corredores de transporte y energía.

¿Qué área de la construcción crece más rápido?

Se proyecta que energía y servicios públicos se expanda a una CAGR del 8,0% a medida que se aceleran los proyectos de hidrógeno verde y de red eléctrica.

¿Qué país crecerá más rápido hasta 2031?

Se prevé que Perú registre una CAGR del 8,45% gracias a las expansiones de las minas del cinturón cuprífero y las extensiones del metro.

¿Cómo afectan las tasas de interés más altas a los proyectos residenciales?

Las tasas de política monetaria elevadas han reducido la originación hipotecaria entre un 18% y un 22% por debajo de los niveles prepandemia, retrasando los inicios de vivienda del segmento medio.

¿Qué papel desempeñan los bonos verdes en el financiamiento de proyectos?

Los bonos vinculados a la sostenibilidad ahora reducen los costos de financiamiento entre 80 y 120 puntos básicos y canalizan capital de fondos de pensiones hacia concesiones de asociaciones público-privadas.

Última actualización de la página el: