Tamaño y Participación del Mercado de Inmuebles de Oficinas en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

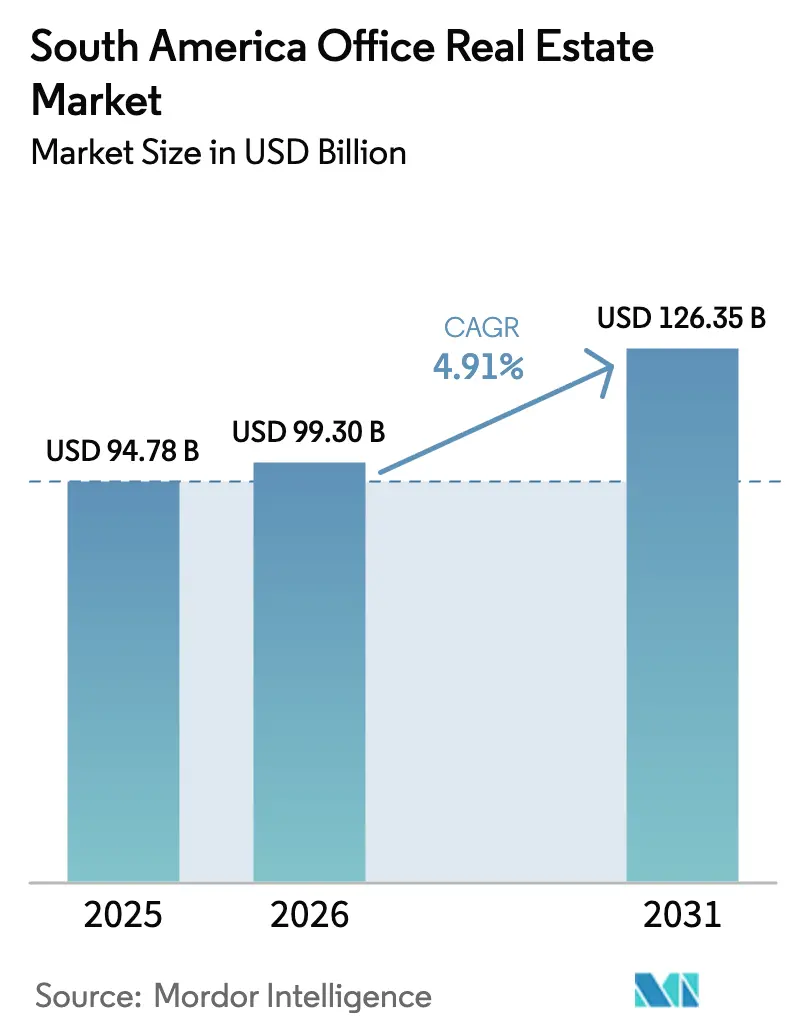

| Tamaño del mercado en el año base (2025) | 94.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 99.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 126.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inmuebles de Oficinas en América del Sur por Mordor Intelligence

El tamaño del mercado de inmuebles de oficinas en América del Sur fue valorado en USD 94.780 millones en 2025 y se estima que crecerá desde USD 99.300 millones en 2026 hasta alcanzar USD 126.350 millones en 2031, a una CAGR del 4,91% durante el período de pronóstico (2026-2031). La demanda de arrendamiento orientada hacia la calidad, la rápida expansión de los centros de capacidades globales y los récords en las carteras de infraestructura están dirigiendo el capital hacia oficinas premium sostenibles, mientras que el inventario heredado lucha por mantener su relevancia. Los inversores institucionales dependen en gran medida de los flujos de caja por alquiler para cubrirse frente a la inflación y las fluctuaciones cambiarias, lo que refuerza la demanda de activos generadores de ingresos. Los submercados prime de São Paulo, Bogotá y Santiago continuaron registrando tasas de vacancia de un solo dígito en 2025, incluso cuando los corredores secundarios presentaron una sobreoferta de dos dígitos. Los operadores que incorporan características de PropTech y ESG ya están obteniendo primas de alquiler del 10%–15%, una brecha que se espera que se amplíe a medida que las empresas persigan objetivos de cero emisiones netas.

Conclusiones Clave del Informe

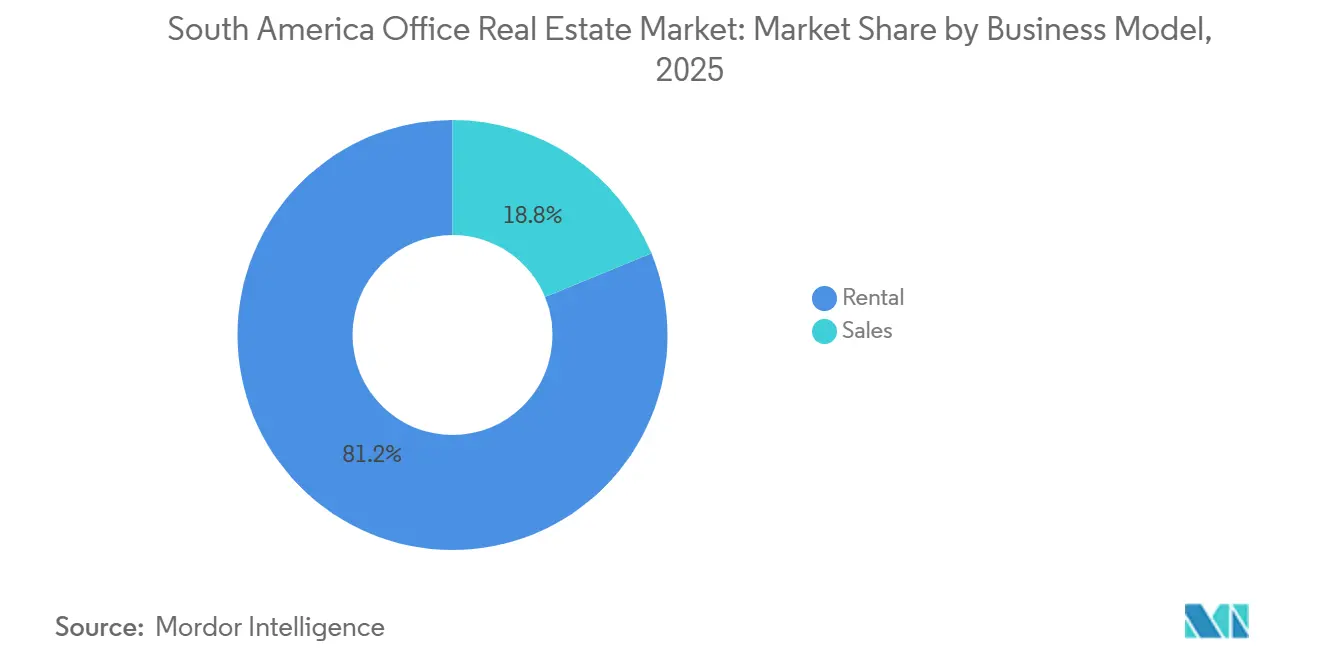

- Por modelo de negocio, el segmento de alquiler representó el 81,2% de la participación del mercado de inmuebles de oficinas en América del Sur en 2025, mientras que las ventas proyectan avanzar a una CAGR del 4,91% hasta 2031.

- Por categoría de edificio, el inventario de Categoría A representó el 55,2% del tamaño del mercado de inmuebles de oficinas en América del Sur en 2025 y se prevé que crezca a una CAGR del 5,47% hasta 2031.

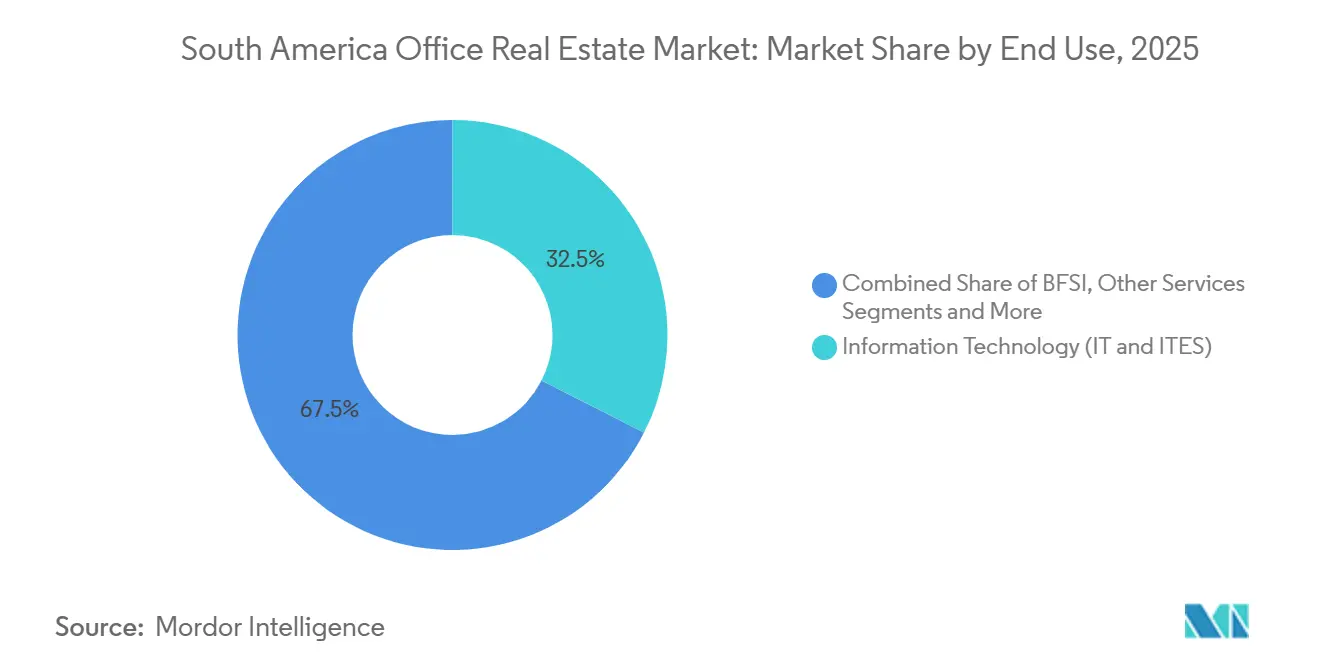

- Por uso final, la tecnología de la información y los servicios habilitados por TI representaron el 32,5% de la participación del mercado de inmuebles de oficinas en América del Sur en 2025 y se espera que se expandan a una CAGR del 5,88% hasta 2031.

- Por geografía, Brasil lideró con una participación de ingresos del 42,8% en 2025, mientras que Colombia está preparada para registrar la CAGR más rápida del 6,09% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Inmuebles de Oficinas en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda orientada hacia la calidad de oficinas de Categoría A con certificación ESG | +1.2% | Brasil, Chile, Colombia, Argentina | Mediano plazo (2–4 años) |

| Crecimiento de los centros de capacidades globales y centros de BPO | +0.9% | Colombia, Brasil, Chile | Corto plazo (≤ 2 años) |

| Extensiones de los distritos centrales de negocios impulsadas por infraestructura que abren nuevos corredores | +0.8% | Colombia, Chile, Brasil, Perú | Largo plazo (≥ 4 años) |

| Reposicionamiento de inventario obsoleto para obtener valor añadido | +0.7% | Brasil, Argentina, Chile | Mediano plazo (2–4 años) |

| Expansión de modelos de oficinas flexibles y gestionadas | +0.6% | Brasil, Argentina, Chile | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda orientada hacia la calidad de oficinas de Categoría A con certificación ESG

Las empresas están consolidando sus operaciones en menos ubicaciones que ofrecen certificaciones verdes, sistemas avanzados de climatización y servicios de bienestar. En 2025, la vacancia se mantuvo por debajo del 8% en Faria Lima (São Paulo) y Las Condes (Santiago), mientras que las torres sin certificación en los distritos centrales de negocios periféricos superaron el 15%. BloombergNEF señala que los edificios verdes ahora obtienen primas de alquiler del 10%–15%, pero menos de un tercio de los activos existentes cumplen el estándar, lo que genera una escasez de oferta duradera. Las nuevas emisiones de bonos verdes latinoamericanos superaron los USD 3.200 millones en 2024, con el sector inmobiliario entre los principales beneficiarios. Los propietarios que no pueden realizar reformas con rapidez enfrentan una erosión de ingresos a medida que los inquilinos vinculan la calidad del lugar de trabajo con la marca y la retención del talento.

Crecimiento de los centros de capacidades globales y centros de BPO

La alineación de zonas horarias con América del Norte y los grupos de mano de obra bilingüe están impulsando a Bogotá, São Paulo y Santiago en las clasificaciones mundiales de centros de capacidades globales. Cushman & Wakefield registró un salto de dos dígitos en los arrendamientos de centros de capacidades globales durante 2025, liderado por empresas de tecnología financiera y software. El programa de USD 500 millones de Nubank para agregar 5.700 puestos de trabajo en Brasil y Colombia subraya una reversión más amplia de la deslocalización que favorece los espacios colaborativos frente a los modelos remotos. Las empresas de servicios profesionales se están agrupando en la zona, reforzando la demanda de torres prime en los distritos centrales de negocios. Este efecto de densidad atrae a proveedores de apoyo, convirtiendo corredores selectos en ecosistemas autosuficientes.

Extensiones de los distritos centrales de negocios impulsadas por infraestructura que abren nuevos corredores

Los megaproyectos de transporte masivo están redibujando los mapas de oficinas. La Ciudad Aeroportuaria de USD 4.000 millones de Bogotá y la línea Regiotram reducirán el tiempo de viaje de 40 a 18 minutos, abriendo nodos del norte y del oeste para 2026. El ferrocarril Santiago-Melipilla de USD 1.880 millones y el ramal Batuco de USD 950 millones de Chile prometen cambios similares, mientras que la próxima asociación público-privada de oficinas gubernamentales de São Paulo absorbe una oferta premium considerable. Los promotores que adquieren terrenos cerca de las nuevas estaciones pueden beneficiarse del alza en los alquileres una vez que se inauguren las obras, pero los retrasos en la zonificación y la construcción de servicios públicos extienden la gestación a una década[1]BNamericas, "Infraestructura Ferroviaria de Santiago," bnamericas.com .

Reposicionamiento de inventario obsoleto para obtener valor añadido

Dos tercios del inventario es anterior a 2010 y carece de sistemas de energía modernos, protocolos de calidad del aire interior y conectividad digital. Las reformas profundas de sistemas de climatización de refrigerante variable, sensores de IoT y mejoras de fachada típicamente reducen las facturas de energía entre un 20% y un 30%, con períodos de recuperación de tres a cinco años. El vehículo de USD 2.000 millones de Brookfield en Brasil está persiguiendo este tipo de operaciones de valor añadido capaces de incrementar los alquileres en más del 15%. Sin embargo, las altas tasas de política monetaria elevan los rendimientos mínimos requeridos, por lo que los propietarios suelen asegurar prearrendamientos ancla antes de iniciar la construcción. Sin capital, muchos activos de Categoría B y C corren el riesgo de obsolescencia funcional o conversión a usos alternativos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El trabajo híbrido mantiene la vacancia elevada en los distritos centrales de negocios secundarios | -0.8% | Argentina, Brasil, Perú | Corto plazo (≤ 2 años) |

| La volatilidad macroeconómica y cambiaria eleva los costos de financiamiento | -0.6% | Argentina, Brasil, Chile, Colombia | Mediano plazo (2–4 años) |

| Altas necesidades de inversión en inventario antiguo para cumplir con los estándares ESG | -0.5% | Brasil, Argentina, Chile | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

El trabajo híbrido mantiene la vacancia elevada en los distritos centrales de negocios secundarios

Las políticas híbridas permanentes redujeron las superficies de las sedes corporativas entre un 20% y un 30% para 2025, dejando torres más antiguas en Buenos Aires y Lima con tasas de vacancia de dos dígitos. Una encuesta de JLL a 500 empresas muestra que dos tercios ahora apuntan a tres días presenciales por semana, lo que se traduce en renovaciones de contratos más reducidas. Los propietarios que buscan ocupación están ofreciendo meses de alquiler gratuito y subsidios para adecuaciones, diluyendo los rendimientos. A menos que el crecimiento económico repunte con fuerza, el exceso de espacio en los corredores no prime podría persistir hasta 2028.

La volatilidad macroeconómica y cambiaria eleva los costos de financiamiento.

Las tasas de política monetaria se mantuvieron en el 11% en Brasil y superaron el 40% en Argentina durante 2025, empujando los rendimientos apalancados por debajo de los costos de la deuda en muchas operaciones. La depreciación de las divisas erosiona aún más los rendimientos en dólares para el capital extranjero, obligando a los actores a cubrirse o exigir diferenciales más amplios. Aunque grandes fondos como Brookfield pueden absorber la volatilidad, los promotores de mediano tamaño están aplazando proyectos especulativos, restringiendo la nueva oferta y ralentizando las carteras de reformas[2]Banco Central do Brasil, "Actualizaciones de Política Monetaria 2025," bcb.gov.br .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: Dominio del Alquiler bajo Riesgo Cambiario Persistente

El segmento de alquiler representó el 81,2% de la participación del mercado de inmuebles de oficinas en América del Sur en 2025, lo que refleja el apetito de los inversores por flujos de caja predecibles en medio de las fluctuaciones cambiarias. BR Properties registró USD 131 millones en ingresos durante los primeros nueve meses de 2024 con una ocupación del 90,8%, lo que subraya la resiliencia de las carteras de alquiler bien ubicadas. De cara al futuro, se proyecta que los ingresos por alquiler crecerán a una CAGR del 5,77%, por encima de la tasa de crecimiento general del mercado de inmuebles de oficinas en América del Sur. Los compradores institucionales prefieren los arrendamientos triple neto y las escalaciones indexadas a la inflación que cubren frente a la inflación, una postura que refuerza la rotación de capital hacia activos core estabilizados.

Las ventas, aunque de menor volumen, atraen a ocupantes propietarios que buscan certeza de costos a largo plazo y a family offices en busca de coberturas contra la inflación. Las altas tasas de interés han enfriado los volúmenes de transacciones, lo que lleva a los promotores a orientarse hacia operaciones de construcción a medida ancladas por inquilinos con solvencia crediticia. La escasez de financiamiento amplía la prima de liquidez entre el inventario de primer nivel y el secundario, incentivando a los propietarios a ampliar las carteras de alquiler en lugar de buscar ventas individuales.

Por Categoría de Edificio: La Categoría A Supera al Resto a Medida que los Inquilinos Buscan Credenciales ESG

Las torres de Categoría A capturaron el 55,2% de la participación del mercado de inmuebles de oficinas en América del Sur en 2025, con tasas de vacancia por debajo del 8% y primas de alquiler del 12% sobre sus pares de Categoría B. Su CAGR proyectada del 5,47% hasta 2031 supera al tamaño general del mercado de inmuebles de oficinas en América del Sur a medida que las empresas persiguen huellas de carbono neutras. El nuevo inventario entrega certificaciones LEED o EDGE, acceso sin contacto y salones de bienestar que refuerzan la marca empleadora. BloombergNEF calcula que menos del 30% del inventario existente cumple los umbrales verdes actuales, por lo que es probable que la oferta incremental quede rezagada frente a la demanda.

Los activos de Categoría B se encuentran en una encrucijada: invertir USD 60 por metro cuadrado en reformas o ceder terreno a competidores más modernos. Algunos edificios de Categoría B bien ubicados en Santiago aún disfrutan de una vacancia del 8%, lo que demuestra que los inquilinos sensibles al precio aceptarán especificaciones moderadas si la ubicación es excelente. Las torres de Categoría C, lastradas por acristalamiento de vidrio simple y sistemas de ingeniería mecánica, eléctrica y de plomería obsoletos, corren el riesgo de obsolescencia funcional a menos que sean reposicionadas en usos mixtos o conversiones residenciales.

Por Uso Final: La Tecnología de la Información y los ITES Consolidan el Liderazgo

La tecnología de la información y los servicios habilitados por TI representaron el 32,5% de la demanda en 2025, asegurando la mayor porción del mercado de inmuebles de oficinas en América del Sur. El segmento está preparado para una CAGR del 5,88% impulsada por los mandatos de deslocalización cercana y las hojas de ruta de transformación digital. Bogotá, destacada en el índice de centros de capacidades globales 2025 de Cushman & Wakefield, está atrayendo a grandes empresas de software y tecnología financiera con incentivos fiscales y amplias reservas de ingenieros. La expansión multiciudad de USD 500 millones de Nubank ejemplifica un giro más amplio de regreso a los centros físicos que fomentan la innovación.

El sector BFSI sigue siendo un inquilino fundamental, pero está racionalizando el espacio mediante el cierre de sucursales y la migración a la nube. Los servicios profesionales, las firmas legales y las empresas de energía ocupan gran parte del resto, cada uno influenciado por las mareas económicas. La concentración de inquilinos de TI en los corredores prime fortalece los efectos de agrupamiento, dirigiendo servicios auxiliares e inversiones en transporte hacia esas zonas y ampliando la brecha entre los mercados prime y periféricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Brasil representó el 42,8% de la participación del mercado de inmuebles de oficinas en América del Sur en 2025, impulsado por el dominio de São Paulo en finanzas y tecnología. La próxima asociación público-privada de USD 1.140 millones del estado para reunir a 22.700 funcionarios públicos en 288.000 metros cuadrados de oficinas de Categoría A absorberá una porción considerable de la nueva oferta al tiempo que establece estándares ESG. La decisión de Nubank de inyectar USD 500 millones en nuevos espacios en cuatro metrópolis brasileñas refleja un repunte tecnológico más amplio que prioriza las oficinas colaborativas. Sin embargo, los elevados costos de la deuda, con la tasa Selic al 11% en 2025, moderan los inicios especulativos y empujan a los propietarios hacia entregas por fases.

Se proyecta que Colombia registrará la CAGR más rápida del 6,09% hasta 2031. Bogotá está liderando este auge gracias a una Ciudad Aeroportuaria de USD 4.000 millones, un parque científico de 247 hectáreas y la línea Regiotram que entrará en funcionamiento en 2026[3]Gobierno de Bogotá, "Plan Maestro de la Ciudad Aeroportuaria 2026," bogota.gov.co . La vacancia de oficinas en los principales distritos del norte cayó por debajo del 11% a finales de 2025, a medida que los centros de capacidades globales y las empresas de tecnología financiera absorbieron pisos premium. Los créditos fiscales gubernamentales para las exportaciones digitales endulzan aún más la propuesta para las multinacionales que evalúan centros de deslocalización cercana.

Chile, Argentina y Perú conforman el nivel intermedio de la región. Santiago mantuvo una vacancia por debajo del 9% en 2025, con su precinto de Las Condes beneficiándose de los proyectos de doble vía ferroviaria de USD 2.830 millones que reducirán los tiempos de desplazamiento y elevarán los valores del suelo suburbano. En Argentina, la tasa de vacancia de Buenos Aires se mantuvo en el 16,7% a medida que los picos de la tasa de política monetaria por encima del 40% frenaron el apetito por el arrendamiento. El corredor de Lima en Perú registró un ligero ajuste en la vacancia ante las escasas entregas, pero Scotiabank señaló una caída del 5% en la demanda de cemento a principios de 2025, lo que sugiere cautela por parte de los promotores.

Panorama Competitivo

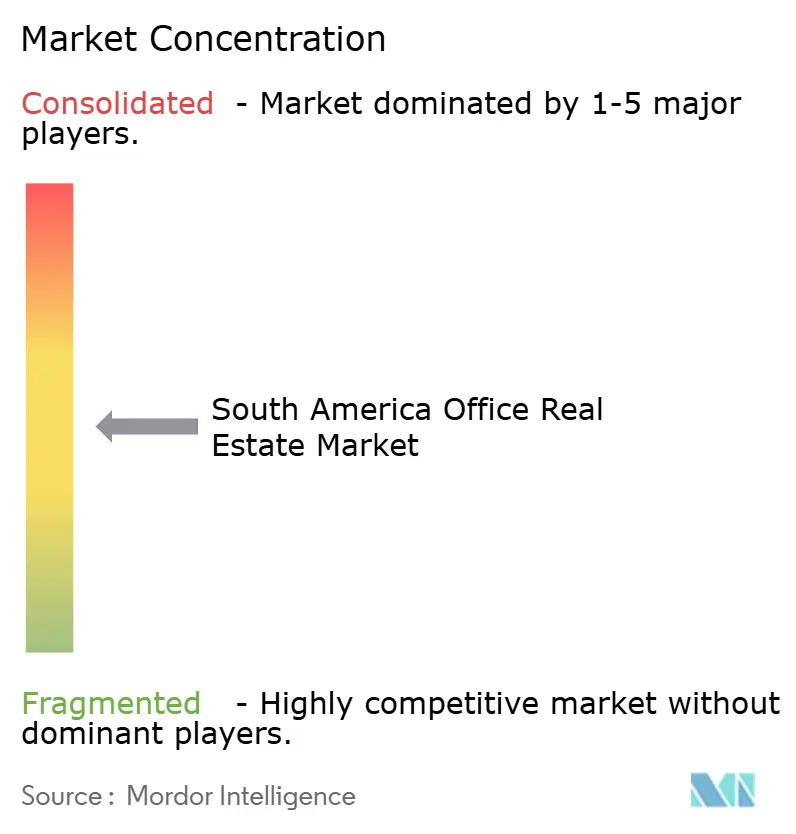

La competencia está moderadamente concentrada, con un pequeño grupo de propietarios líderes que representan una parte sustancial del inventario de calidad institucional en los mercados metropolitanos de primer nivel. Su escala permite la adquisición masiva de energía verde, la implementación de PropTech a nivel de cartera y el acceso preferencial a inquilinos ancla. Los fondos domésticos de mediano tamaño suelen asociarse con estos gigantes para obtener exposición a torres de primer nivel con menor requerimiento de capital.

Los movimientos estratégicos se centran en reformas ESG y estructuras de operaciones de capital mixto. El fondo global de USD 15.000 millones de Brookfield asigna una porción latinoamericana para adquisiciones de valor añadido que pueden lograr la certificación LEED Gold en 2 años. IWG está acelerando un modelo de "activos ligeros", convirtiendo arrendamientos de renta fija en acuerdos de reparto de ingresos que amortiguan las caídas en la ocupación. BR Properties, por su parte, canaliza el excedente de caja en sensores de edificios inteligentes proyectados para reducir los costos operativos hasta en un 15% en tres años.

Las empresas emergentes de PropTech están complementando, no desplazando, a los actores establecidos. Las plataformas de experiencia para inquilinos, el software de administración de arrendamientos y los paneles de control de energía basados en inteligencia artificial están escalando a través de asociaciones con propietarios en lugar de operaciones directas de activos. Esto refuerza las jerarquías de mercado existentes, lo que sugiere un cambio competitivo incremental, no disruptivo, hasta 2031.

Líderes de la Industria de Inmuebles de Oficinas en América del Sur

Brookfield Property Group (Brookfield Brasil)

BR Properties S.A.

Cyrela Commercial Properties (CCP)

IRSA Propiedades Comerciales

Parque Arauco S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: São Paulo confirmó una subasta de asociación público-privada de USD 1.140 millones a 30 años para alojar a 22.700 funcionarios públicos en 288.000 metros cuadrados de oficinas de Categoría A.

- Enero de 2026: Nubank asignó USD 500 millones durante cinco años para expandir oficinas en São Paulo, Campinas, Río de Janeiro, Belo Horizonte y Bogotá.

- Junio de 2025: Bogotá avanzó en el tren ligero Regiotram de 39,6 km, pilar de su programa Ciudad Aeroportuaria de USD 4.000 millones.

- Marzo de 2025: El Ministerio de Obras Públicas de Chile avanzó en los ramales ferroviarios Santiago-Melipilla de USD 1.880 millones y Batuco de USD 950 millones.

Alcance del Informe del Mercado de Inmuebles de Oficinas en América del Sur

| Ventas |

| Alquiler |

| Por Modelo de Negocio | Ventas |

| Alquiler |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de inmuebles de oficinas en América del Sur?

Se situó en USD 99.300 millones en 2026 y se proyecta que alcance los USD 126.350 millones en 2031.

¿Qué CAGR se espera para la región hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 4,91% durante 2026–2031.

¿Qué modelo de negocio domina los activos de oficinas en América del Sur?

Los activos de alquiler representan el 81,2% de la participación de mercado y continúan superando el crecimiento de las ventas.

¿Qué país crecerá más rápido para 2031?

Se estima que Colombia liderará con una CAGR del 6,09% impulsada por proyectos de infraestructura y flujos de entrada de centros de capacidades globales.

¿Por qué las oficinas de Categoría A superan al inventario más antiguo?

Los inquilinos valoran las certificaciones ESG y los servicios avanzados, lo que permite a los edificios de Categoría A obtener primas de alquiler del 10%–15% y mantener tasas de vacancia por debajo del 8%.

¿Cómo está evolucionando el espacio de trabajo flexible tras la reestructuración de WeWork?

Los operadores ahora prefieren asociaciones de reparto de ingresos con los propietarios, ofreciendo a las empresas opciones a corto plazo mientras limitan los pasivos fijos para los proveedores.

Última actualización de la página el: