Tamaño y Participación del Mercado de Bienes Raíces Comerciales en Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

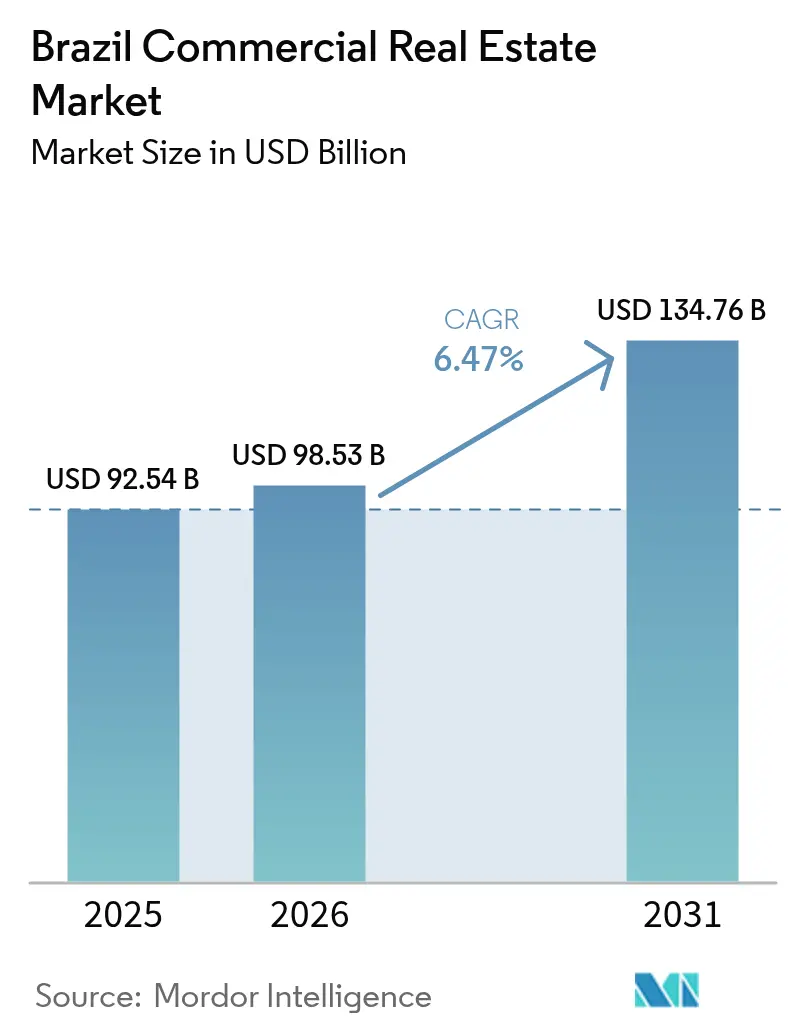

| Tamaño del mercado en el año base (2025) | 92.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 98.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 134.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces Comerciales en Brasil por Mordor Intelligence

Se espera que el tamaño del mercado de bienes raíces comerciales en Brasil crezca de USD 92,54 mil millones en 2025 a USD 98,53 mil millones en 2026, y se prevé que alcance USD 134,76 mil millones en 2031 a una CAGR del 6,47% durante el período 2026-2031. Esta trayectoria sostenida refleja la profundización de los fondos de capital institucional, la rápida expansión de los REITs brasileños y las concesiones de infraestructura pública que anclan la demanda en los principales corredores metropolitanos. Los parques logísticos de Clase A a lo largo del eje São Paulo–Río continúan ajustándose, mientras que los desarrollos de oficinas con certificación LEED obtienen ventajas de costos a través de los incentivos de financiamiento verde del BNDES. Los ocupantes corporativos en fintech, servicios en la nube y bienes de consumo básico impulsan la absorción en los submercados premium de São Paulo. Mientras tanto, una desaceleración en la construcción especulativa, causada por las elevadas tasas SELIC, modera las adiciones de oferta a corto plazo, pero mejora las perspectivas de ocupación para los proyectos completados. Las parcelas de suelo industrial liberadas a través de las privatizaciones de puertos y aeropuertos crean nuevas canalizaciones de desarrollo que amplían el universo invertible más allá de los núcleos urbanos tradicionales.

Conclusiones Clave del Informe

- Por geografía, São Paulo concentró el 44,78% de la participación del mercado de Bienes Raíces Comerciales en Brasil en 2025. Se prevé que el mercado de Bienes Raíces Comerciales en Brasil para el Resto de Brasil registre una CAGR del 7,28% entre 2026-2031.

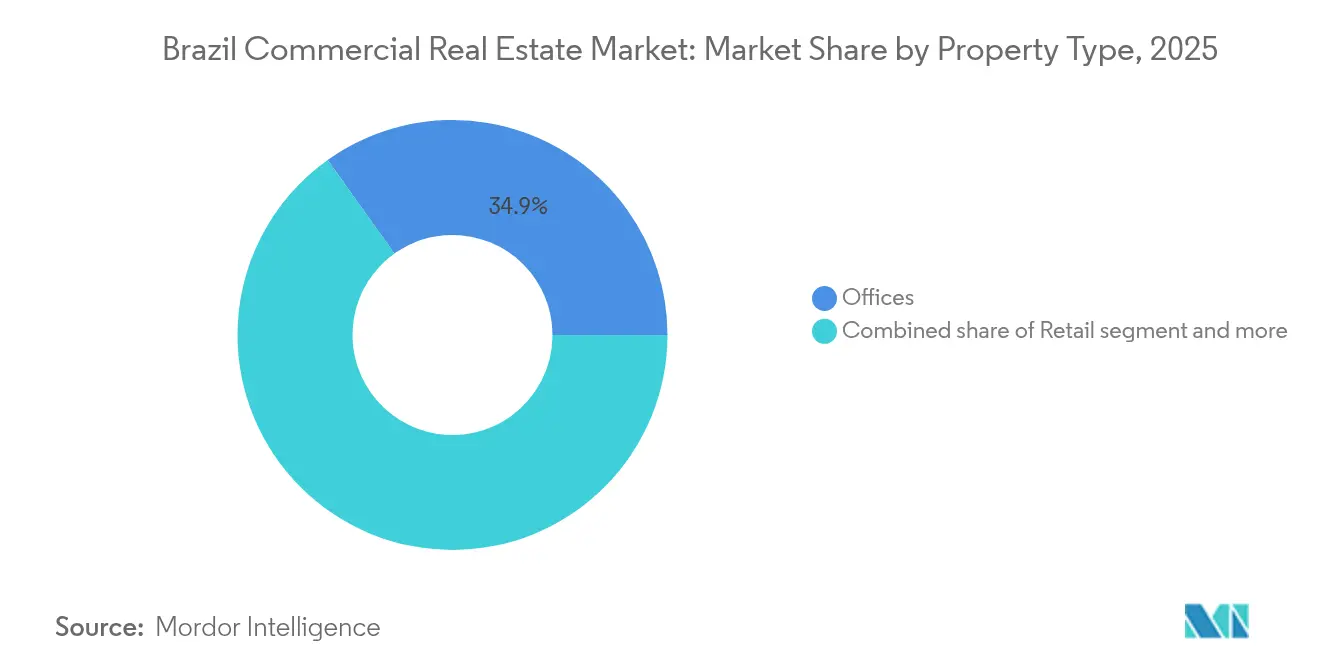

- Por tipo de propiedad, las oficinas lideraron con el 34,86% de la participación en los ingresos del mercado de Bienes Raíces Comerciales en Brasil en 2025. Se proyecta que el mercado de Bienes Raíces Comerciales en Brasil para propiedades logísticas avance a una CAGR del 7,69% entre 2026-2031.

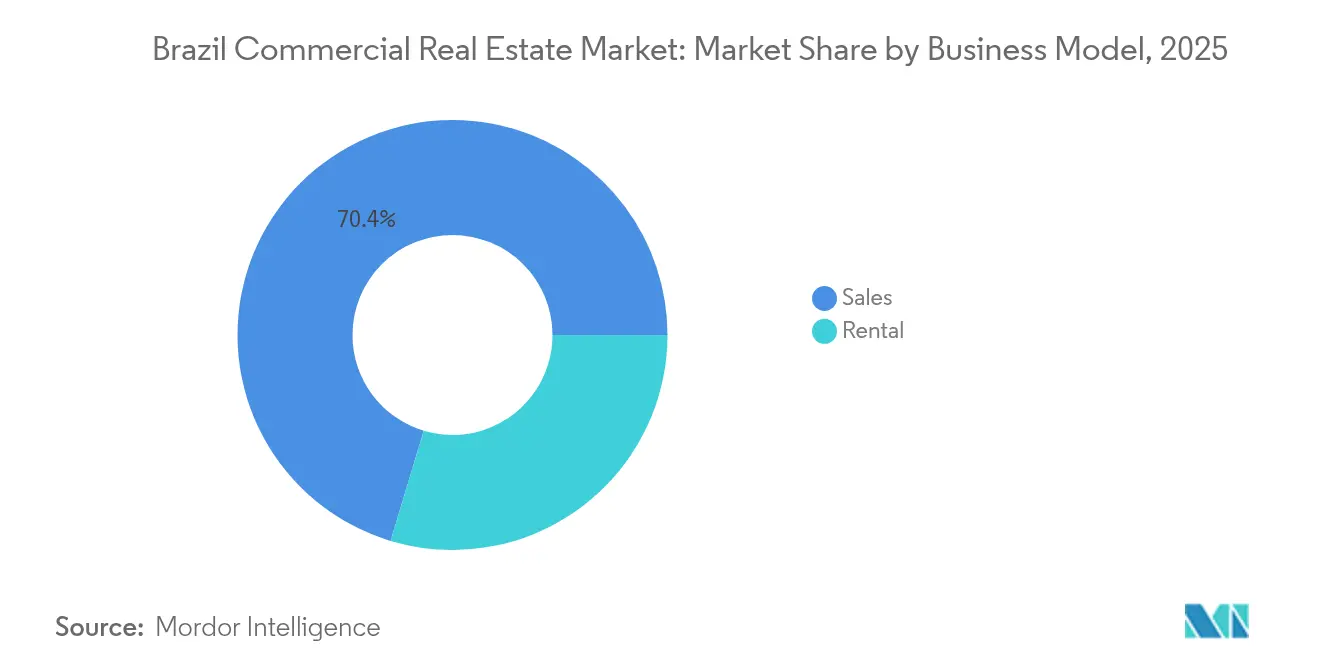

- Por modelo de negocio, las transacciones de ventas representaron el 70,35% del tamaño del mercado de Bienes Raíces Comerciales en Brasil en 2025. El mercado de Bienes Raíces Comerciales en Brasil para operaciones de alquiler se expande a una CAGR del 6,94% entre 2026-2031.

- Por usuario final, las corporaciones y las pymes concentraron el 75,48% de la participación del mercado de Bienes Raíces Comerciales en Brasil en 2025. Se prevé que el mercado de Bienes Raíces Comerciales en Brasil para el segmento de personas físicas y hogares crezca a una CAGR del 7,18% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bienes Raíces Comerciales en Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda impulsado por el acercamiento de la producción para parques logísticos de Clase A a lo largo del corredor São Paulo–Río | +1.2% | Área metropolitana de São Paulo, corredor de Río de Janeiro | Mediano plazo (2-4 años) |

| Financiamiento verde subsidiado por el BNDES que acelera los desarrollos de oficinas con certificación LEED | +0.8% | Nacional, concentrado en São Paulo y Río de Janeiro | Largo plazo (≥ 4 años) |

| Expansión de los FIIs (REITs brasileños) que profundizan el fondo de capital institucional | +1.1% | Nacional con énfasis en São Paulo y metrópolis secundarias | Mediano plazo (2-4 años) |

| Auge de fintech y servicios en la nube que impulsa la absorción de oficinas prime en Paulista y Faria Lima | +0.7% | Distritos financieros de São Paulo | Corto plazo (≤ 2 años) |

| Privatización de aeropuertos y puertos que libera parcelas comerciales en suelo industrial | +0.6% | Nacional, ganancias tempranas en São Paulo, Río de Janeiro, Salvador | Largo plazo (≥ 4 años) |

| Relocalización de centros de datos que impulsa campus industriales de uso especial | +0.9% | São Paulo, Río de Janeiro, Noreste emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda impulsado por el acercamiento de la producción para parques logísticos de Clase A a lo largo del corredor São Paulo–Río

En 2024, los alquileres efectivos netos para instalaciones de distribución de Clase A en el corredor São Paulo–Río aumentaron un 15%, lo que refleja su posición como el principal centro logístico de la región. Las tasas de vacancia cayeron al 9,3% a medida que los operadores pivotaron hacia modelos de acercamiento de la producción y de última milla. Las nuevas entregas enfrentaron obstáculos derivados de problemas de capacidad de la red eléctrica y complejos procesos de permisos. En consecuencia, la demanda se desplazó hacia nodos emergentes como Castelo y Raposo. Los desarrolladores están diversificando ahora sus ubicaciones, con el objetivo de aprovechar el auge del acercamiento de la producción mientras navegan los desafíos de infraestructura. Este panorama en evolución no solo ajusta las tasas de ocupación, sino que también impulsa los alquileres alcanzables, garantizando flujos de caja estables para los fondos enfocados en logística.

Financiamiento verde subsidiado por el BNDES que acelera los desarrollos de oficinas con certificación LEED

El BNDES dirige cada vez más fondos hacia proyectos sostenibles, en particular aquellos enfocados en reducir costos para edificios orientados a la certificación LEED[1]Banco Nacional de Desenvolvimento Econômico e Social, "Informe de Desembolsos del BNDES 2023," bndes.gov.br . Un mapeo realizado por la IFC revela que 55 municipios han comenzado a ofrecer incentivos fiscales para promover la construcción sostenible[2]Corporación Financiera Internacional, "Inteligencia de Mercado de Edificios Verdes en Brasil," ifc.org. La legislación aprobada en noviembre de 2024, relativa a las debentures de infraestructura, mejora el acceso al capital con retención fiscal cero, acercando a los desarrolladores a los inversores enfocados en ESG. Con incentivos federales, exenciones fiscales locales y un impulso de capital global hacia resultados tangibles de sostenibilidad, los activos con certificación LEED se están convirtiendo en objetivos prioritarios para la demanda de arrendamiento a largo plazo.

Expansión de los FIIs (Inversores Institucionales Extranjeros) que profundizan el fondo de capital institucional

El universo de REITs cotizados en Brasil creció de BRL 20 mil millones (USD 3,60 mil millones) en 2014 a BRL 168 mil millones (USD 30,23 mil millones) en 2024, elevando el número de fondos cotizados a 534. Los REITs hipotecarios concentran el 40% del valor neto de los activos, lo que indica un giro estructural hacia carteras de deuda orientadas a los ingresos. La regulación propuesta para basar las distribuciones de dividendos en las ganancias contables podría estabilizar los flujos de caja y atraer asignaciones de fondos de pensiones transfronterizos. El incremento en el número mínimo de accionistas crea umbrales de escala que fomentan la consolidación, mejoran la liquidez y estandarizan la calidad de los informes.

Auge de fintech y servicios en la nube que impulsa la absorción de oficinas prime en Paulista y Faria Lima

La absorción bruta en el inventario de oficinas de Clase A de São Paulo superó los 520.000 m² en 2024, la mayor toma anual en diez años. La vacancia tendió a la baja hasta el 17,35%, mientras que los alquileres promedio solicitados alcanzaron BRL 131,50 (USD 23,66) por m² al mes. Los inquilinos del sector tecnológico y financiero impulsaron más de la mitad del volumen de arrendamiento en submercados como Rebouças, Marginal Pinheiros y Faria Lima. Las entregas en cartera de 250.000 m² en 2025 apuntan a satisfacer la demanda persistente de infraestructura resiliente, distribuciones flexibles y certificaciones de sostenibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tasas SELIC persistentemente elevadas que frenan los desarrollos especulativos | -1.8% | Nacional, mayor freno en São Paulo y Río de Janeiro | Corto plazo (≤ 2 años) |

| Volatilidad cambiaria que limita la asignación de capital extranjero | -1.1% | Nacional, impacto más pronunciado en ciudades de acceso internacional | Mediano plazo (2-4 años) |

| Vacancia estructural en el CBD de Río que deprime los alquileres de oficinas | -0.7% | CBD de Río de Janeiro | Mediano plazo (2-4 años) |

| Zonificación restrictiva en zonas patrimoniales que ralentiza el ciclo de permisos | -0.4% | Distritos históricos de São Paulo y Río de Janeiro | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tasas SELIC persistentemente elevadas que frenan los desarrollos especulativos

La Asociación Brasileña de Entidades de Crédito Inmobiliario y Ahorro prevé una caída del 17% en las hipotecas financiadas por el SBPE durante 2025 en un contexto de política monetaria más restrictiva[3]Associação Brasileira das Entidades de Crédito Imobiliário e Poupança, "Proyecciones para el Crédito Inmobiliario 2025," abecip.org.br. BNP Paribas proyecta que la SELIC alcanzará su punto máximo del 14,75% a mediados de 2025, incrementando los costos de deuda para proyectos intensivos en capital. Los desarrolladores pivotan hacia proyectos prevendidos o respaldados institucionalmente, mientras que los inversores bien capitalizados monitorean oportunidades en activos en dificultades desencadenadas por convenios bancarios más estrictos. El entorno de tasas prioriza proyectos con prearrendamiento o apoyo gubernamental, filtrando la actividad especulativa en las principales metrópolis.

Vacancia estructural en el CBD de Río que deprime los alquileres de oficinas

El CBD de Río de Janeiro registra una tasa de vacancia del 30,9%, casi el doble que la de São Paulo, lo que comprime los alquileres alcanzables a USD 17,73 por m² y limita los nuevos inicios a corto plazo. La reducción de las sedes de empresas petroleras y la reducción del sector público remodelaron los patrones de demanda. Si bien los activos logísticos dentro del cinturón metropolitano registran crecimiento en los alquileres, las oficinas del CBD aguardan conversiones o reurbanizaciones alineadas con formatos de uso mixto o de hospitalidad. Los inversores con horizontes a largo plazo apuntan a activos con descuento posicionados cerca de planes de regeneración de zonas de tránsito o frentes marítimos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: La Logística Impulsa el Crecimiento a Pesar del Dominio de las Oficinas

El segmento de oficinas representó el 34,86% de la participación del mercado de bienes raíces comerciales en Brasil en 2025, lo que subraya su posición consolidada en las estrategias de ubicación corporativa. Los activos logísticos, sin embargo, exhiben la trayectoria más rápida, expandiéndose a una CAGR del 7,69% hasta 2031, a medida que la penetración del comercio electrónico, los modelos de inventario justo a tiempo y el acercamiento de la producción elevan la demanda nacional de almacenes. Los parques logísticos prime en torno a São Paulo y Río capturan el desbordamiento de las privatizaciones portuarias y las relocalizaciones manufactureras. Las instalaciones de Clase A exigen alquileres premium, mantienen una vacancia inferior al 10% y satisfacen los crecientes requisitos de cumplimiento ESG. Las propiedades comerciales minoristas muestran una ocupación estable en los centros comerciales de primer nivel gestionados por operadores como Multiplan, aunque los formatos de calle principal continúan racionalizando su huella a medida que los canales digitales escalan. Los campus industriales orientados a la actividad de centros de datos reciben compromisos considerables, incluida una fase inicial de USD 500 millones para el mayor centro de América Latina en Eldorado do Sul. Los proyectos de hospitalidad y uso mixto se benefician del repunte del turismo y de la mayor capacidad aérea tras las concesiones aeroportuarias.

El rendimiento superior a largo plazo de la logística señala un cambio en las prioridades de los inquilinos hacia la velocidad de cumplimiento, el diseño con control de temperatura y la integración de energías renovables. Los desarrolladores emplean contratos de construcción a medida con inquilinos de comercio electrónico y de logística de terceros para asegurar arrendamientos a largo plazo evitando el riesgo especulativo. En paralelo, la cartera de oficinas integra sistemas sin contacto, mayor iluminación natural y distribuciones modulares para satisfacer las expectativas de una fuerza laboral híbrida. Se prevé que el tamaño del mercado de bienes raíces comerciales en Brasil asignado a logística se expanda al 8% del inventario total en 2030, frente al 6% en 2024. Los propietarios de oficinas mejoran su competitividad reposicionando activos heredados mediante reformas verdes financiadas con crédito de bajo costo del BNDES. Los actores del comercio minorista revierten la exposición cíclica incorporando conceptos experienciales como gastronomía de alta gama y servicios de salud que prolongan el tiempo de permanencia y respaldan la sostenibilidad de los alquileres.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: El Dominio de las Ventas se Desplaza hacia el Crecimiento del Alquiler

Las transacciones de ventas representaron el 70,35% del tamaño del mercado de bienes raíces comerciales en Brasil en 2025, lo que refleja una preferencia arraigada por la propiedad directa reforzada por la deducibilidad fiscal de los intereses hipotecarios y el tratamiento favorable de las ganancias de capital. Sin embargo, las estrategias orientadas al alquiler registran una CAGR del 6,94%, superando el crecimiento general del sector a medida que los inversores institucionales amplían los FIIs dedicados a flujos de ingresos estabilizados. Los fondos de pensiones y las aseguradoras diversifican su exposición a la renta fija adquiriendo participaciones parciales en carteras de logística y oficinas de primer nivel. La participación del 90% del fondo de pensiones PREVI en el Parque Industrial Prologis CCP Cajamar señala un punto de inflexión en el apetito institucional doméstico por el inventario logístico generador de rendimiento.

Los desarrolladores se adaptan estructurando plataformas de construcción para alquiler, ampliando los paquetes de mejoras para inquilinos y aprovechando la tecnología inmobiliaria para el mantenimiento predictivo. La consolidación de los REITs aumenta la transparencia y reduce los diferenciales de negociación, lo que mejora la liquidez para los participantes extranjeros. Se espera que una reducción gradual de la SELIC intensifique la actividad de refinanciamiento, liberando más capital para la expansión del alquiler. A lo largo del horizonte de pronóstico, los productos de alquiler podrían representar un tercio de las transacciones del mercado de bienes raíces comerciales en Brasil, lo que señala un cambio de cartera hacia la resiliencia del flujo de caja.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Demanda Corporativa Lidera la Aceleración del Crecimiento Individual

Los ocupantes corporativos y las pymes sostuvieron el 75,48% de la demanda total en 2025, anclados por empresas multinacionales de fintech, agronegocios y bienes de consumo que ampliaron su huella en metrópolis principales y secundarias. Las estrategias de espacio de trabajo priorizan ahora el diseño energéticamente eficiente, los sistemas de edificios inteligentes y la proximidad a centros multimodales. Las personas físicas y los hogares, aunque actualmente representan un segmento menor, constituyen el segmento de más rápido crecimiento con una CAGR del 7,18%. Programas gubernamentales como el ampliado Minha Casa, Minha Vida amplían la elegibilidad a familias con ingresos de hasta BRL 12.000 (USD 2.159,21) y fomentan la participación minorista en fondos mutuos de bienes raíces.

La democratización de los bienes raíces de grado de inversión a través de aplicaciones de participación fraccionada y menores barreras de entrada en los FIIs públicos permite a los inversores de clase media emergente obtener exposición a centros comerciales y almacenes estabilizados. Los volúmenes de arrendamiento de las pymes aumentan a medida que las líneas del BNDES se reabren tras la pandemia, facilitando la compra de condominios industriales ligeros fuera de la carretera de circunvalación de São Paulo. Con el tiempo, el perfil de demanda combinado mejora la profundidad y la liquidez, reduciendo el riesgo de vacancia para los activos con múltiples inquilinos.

Análisis Geográfico

El mercado de bienes raíces comerciales en Brasil sigue anclado en São Paulo, que concentró el 44,78% de los ingresos en 2025 y registró una absorción récord de oficinas superior a 520.000 m² durante 2024. Los alquileres promedio solicitados escalaron a BRL 131,50 (USD 23,66) por m² al mes y la vacancia se redujo al 17,35%, respaldada por una alta absorción en Paulista, Faria Lima y Chucri Zaidan. Los clústeres logísticos migraron hacia el oeste, a Castelo y Raposo, a medida que el suelo en Cajamar y Guarulhos se ajustó. Las privatizaciones portuarias en Santos refuerzan el rendimiento, potenciando el papel de la ciudad como núcleo de distribución.

La vacancia del 30,9% en el CBD de Río de Janeiro subraya los persistentes desequilibrios entre oferta y demanda, aunque los activos logísticos dentro del Gran Río igualan el crecimiento del 15% en alquileres de São Paulo, lo que refleja una sólida actividad de comercio electrónico. Los inversores en hospitalidad revisan las ubicaciones frente al mar a medida que el turismo se recupera. Las parcelas de suelo industrial liberadas a través de la concesión del Aeropuerto de Galeão atraen propuestas de uso mixto, aunque la recuperación de las oficinas sigue siendo lenta hasta que el exceso de inventario se absorba.

Se prevé que el resto de Brasil se expanda a una CAGR del 7,28%, lo que señala una descentralización estructural del crecimiento. Las iniciativas federales en el marco del Nuevo Programa de Aceleración del Crecimiento financian 2.000 proyectos de infraestructura que extienden los corredores ferroviarios y viales hacia el Mato Grosso, rico en agronegocios, y el Noreste. El consumo de cemento en el Sureste y el Noreste creció un 5,4% interanual en enero de 2025, lo que corrobora una elevada actividad constructiva. Las ciudades de tamaño mediano se benefician de menores costos de suelo, procesos de permisos simplificados e incentivos ofrecidos por los gobiernos locales ansiosos por atraer centros logísticos y campus de centros de datos. Nodos secundarios como Campinas, Goiânia y Recife ganan tracción a medida que los ocupantes amplían sus criterios de selección de ubicaciones más allá de la conurbación São Paulo–Río.

Panorama Competitivo

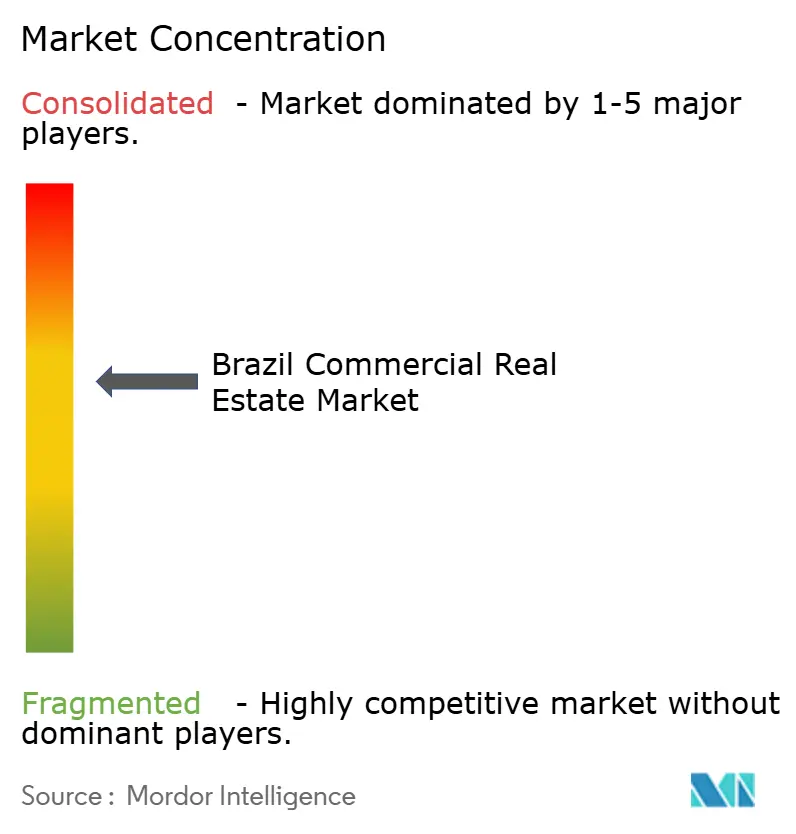

El mercado de bienes raíces comerciales en Brasil está moderadamente fragmentado, lo que pone de relieve un entorno competitivo con una diversa gama de actores. Los operadores globales Prologis y Goodman dominan las tenencias logísticas en Brasil, con un AUM combinado de más de USD 90 mil millones y una impresionante ocupación promedio de cartera del 99%. Los actores domésticos Cyrela, BR Properties y LOG Commercial Properties tienen escala en los segmentos vertical de oficinas, comercio minorista e industrial ligero. Los operadores de centros comerciales Multiplan e Iguatemi aprovechan combinaciones de inquilinos de lujo cuidadosamente seleccionadas que protegen los ingresos por alquiler de la sustitución por el comercio electrónico puro. JHSF Participações integra desarrollo, gestión de propiedades y servicios de aviación privada, ilustrando una estrategia de alineación vertical que asegura ingresos diversificados.

La adopción de tecnología inmobiliaria acelera la eficiencia de la cartera: los sensores IoT monitorean las cargas energéticas, los algoritmos de arrendamiento basados en IA identifican inquilinos de alta probabilidad, y los pilotos de cadena de bloques agilizan las transferencias de propiedad fraccionada. La diferenciación ESG es un factor decisivo en la asignación de capital; los fondos miden las huellas de carbono, instalan paneles fotovoltaicos en los tejados y obtienen certificaciones EDGE o LEED para acceder a préstamos verdes más baratos. El mercado favorece la solidez del balance a medida que las tasas restrictivas elevan los umbrales de cobertura de intereses. Las operaciones de activos ocurren cada vez más a través de acuerdos de compra anticipada que mitigan el riesgo de construcción mientras preservan el potencial alcista en la finalización.

Los movimientos estratégicos subrayan la consolidación y la especialización. Goodman inició una empresa conjunta de múltiples activos enfocada en instalaciones de cadena de frío que sirven a las exportaciones agroalimentarias de Brasil. Multiplan asignó BRL 1.500 millones (USD 0,27 mil millones) a siete expansiones minoristas que enfatizan la gastronomía gourmet de alto margen, mientras que Iguatemi apuesta BRL 236 millones (USD 42,46 millones) en extensiones de planta premium para anclar marcas de lujo globales. Scala Data Centers avanza en una primera fase de USD 500 millones en Eldorado do Sul que apunta a satisfacer los requisitos de nube a hiperescala e impulsar la absorción de suelo industrial.

Líderes de la Industria de Bienes Raíces Comerciales en Brasil

Cyrela Commercial Properties S.A.

LOG Commercial Properties

Multiplan

BR Properties

Aliansce Sonae

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Multiplan lanzó siete proyectos de expansión por un total de BRL 1.500 millones (USD 0,27 mil millones), orientados al comercio minorista de lujo y la gastronomía gourmet.

- Abril de 2025: Iguatemi anunció una expansión de BRL 236 millones (USD 42,46 millones) y 15.500 m² para fortalecer el posicionamiento en centros comerciales premium.

- Octubre de 2024: Guardian Real Estate Investment Fund adquirió 15 propiedades de Atacadão por BRL 725 millones (USD 130,45 millones) mediante venta con arrendamiento posterior, totalizando 264.000 m² de ABL.

- Septiembre de 2024: Scala Data Centers comprometió USD 500 millones para desarrollar Scala AI City en Eldorado do Sul, proyectado para convertirse en el mayor complejo de centros de datos de América Latina.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio enmarca el mercado inmobiliario comercial (CRE) de Brasil como el valor anual de transacciones de propiedades generadoras de ingresos —oficinas, comercio minorista, logística/industrial, hotelería y multifamiliar— ubicadas dentro de las fronteras de Brasil y registradas en reales brasileños. Las propiedades destinadas estrictamente a uso agrícola, minero o residencial unifamiliar quedan fuera de este alcance.

Exclusión del alcance: el banco de tierras para desarrollo futuro no se contabiliza porque su dinámica de precios difiere materialmente de la negociación, el arrendamiento o la operación de activos.

Descripción general de la segmentación

- Por Tipo de Propiedad

- Oficinas

- Comercio Minorista

- Logística

- Otros (Industrial, Hospitalidad, etc.)

- Por Modelo de Negocio

- Ventas

- Alquiler

- Por Usuario Final

- Personas Físicas / Hogares

- Corporaciones y Pymes

- Otros

- Ciudades Clave

- São Paulo

- Río de Janeiro

- Resto de Brasil

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y encuestas breves con gestores de fondos, promotores inmobiliarios, directores de corretaje y proveedores de construcción en São Paulo, Río, Minas Gerais y el Sur nos permitieron validar los precios de venta promedio, las tasas de capitalización típicas y los proyectos en desarrollo que no se recogen en los registros públicos. Las llamadas de seguimiento ayudaron a conciliar las anomalías regionales identificadas durante el análisis documental.

Investigación documental

Nuestro trabajo documental comenzó con fuentes macroeconómicas y sectoriales oficiales, como las cuentas nacionales del IBGE, las series de SELIC e inflación del Banco Central, los boletines de empleo del Ministerio de Trabajo y los índices de precios trimestrales del IMF-FRED. Posteriormente, analizamos las divulgaciones a nivel de activos presentadas ante la CVM, los folletos informativos de los REIT (FII) cotizados y los datos de absorción y vacancia a nivel de ciudad publicados por asociaciones reconocidas como Secovi-SP y ABRAINC. La inteligencia de pago de D&B Hoovers y Dow Jones Factiva cubrió las brechas en los ingresos de las empresas y permitió rastrear los flujos de operaciones transfronterizas. Esta lista es ilustrativa; decenas de otras fuentes públicas y por suscripción respaldaron la triangulación.

Dimensionamiento del mercado y pronóstico

Un modelo descendente parte del gasto nacional en inversión y construcción, que se reencuadra en flujos de CRE mediante ratios de penetración propietarios derivados de registros históricos de operaciones, terminaciones de construcción y captaciones de capital de los FII; los resultados se someten a pruebas de estrés con una consolidación ascendente de transacciones de activos muestreados para ajustar los totales. Variables clave como la vacancia de oficinas prime en São Paulo, el crecimiento del valor neto de activos de los FII, la trayectoria del SELIC, la absorción de almacenes de comercio electrónico y los movimientos trimestrales del índice de precios de CRE anclan los factores de elasticidad. Los pronósticos hasta 2030 emplean una regresión multivariante combinada con análisis de escenarios para poder ajustarse rápidamente cuando los costos crediticios o los incentivos regulatorios cambien.

Ciclo de validación de datos y actualización

Los resultados pasan por tres capas: verificaciones automatizadas de varianza, revisión por pares de analistas senior y una aprobación final del analista principal. Los modelos se actualizan cada año, con actualizaciones intermedias activadas por eventos como un cambio en el SELIC de ≥100 bps o un cambio material en la política fiscal, lo que garantiza que los clientes siempre reciban nuestra visión más actualizada.

Por qué la línea de base del mercado inmobiliario comercial de Brasil de Mordor merece confianza

Las estimaciones de diferentes publicadores suelen divergir porque cada uno combina clases de propiedades, tipos de cambio y tiempos de proyectos en desarrollo a su manera.

Los principales factores de divergencia incluyen: algunos estudios mezclan ventas de terrenos con activos construidos; otros anualizan el valor del proyecto en desarrollo en lugar de los cierres reales; algunos convierten los precios locales al tipo de cambio spot, inflando los totales en dólares cuando el real se deprecia; los ciclos de actualización varían de anual a plurianual, lo que distorsiona las cifras en un entorno de tasas volátiles.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 92,5 mil millones (2025) | Mordor Intelligence | - |

| USD 259,8 mil millones (2024) | Consultoría Regional A | Incluye operaciones de terrenos sin desarrollar y utiliza el tipo de cambio spot sin reindexación por inflación |

| USD 79 mil millones (2024) | Revista Especializada B | Cubre únicamente el inventario de propiedad institucional; omite activos en manos de familias y en régimen de propiedad horizontal |

En resumen, al limitar el alcance a los activos generadores de ingresos, actualizar anualmente y equilibrar las señales macroeconómicas con verificaciones primarias sobre el terreno, Mordor Intelligence ofrece una línea de base confiable y transparente que los tomadores de decisiones pueden replicar y defender.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bienes raíces comerciales en Brasil?

El tamaño del mercado de bienes raíces comerciales en Brasil se sitúa en USD 98,53 mil millones en 2026 y se prevé que alcance USD 134,76 mil millones en 2031.

¿Qué tipo de propiedad crece más rápido?

Las propiedades logísticas registran el mayor crecimiento, expandiéndose a una CAGR del 7,69% impulsada por el cumplimiento del comercio electrónico y la demanda de acercamiento de la producción.

¿Por qué los modelos de alquiler están ganando tracción?

Los inversores institucionales favorecen los ingresos predecibles de los REITs brasileños, lo que resulta en que las operaciones de alquiler avanzan a una CAGR del 6,94% en comparación con un crecimiento más lento en las transacciones de ventas.

¿Qué tan dominante es São Paulo en el mercado nacional de bienes raíces comerciales?

São Paulo concentra el 44,78% de la participación del mercado de bienes raíces comerciales en Brasil, respaldada por una sólida absorción de oficinas y una alta demanda logística.

¿Qué vientos en contra macroeconómicos podrían afectar el crecimiento del mercado?

Las elevadas tasas SELIC y la volatilidad cambiaria incrementan los costos de financiamiento y moderan el desarrollo especulativo, especialmente en proyectos intensivos en capital.

¿Qué incentivos de sostenibilidad son más relevantes para los desarrolladores?

Los préstamos verdes de bajo costo del BNDES y las exenciones fiscales municipales para edificios con certificación LEED reducen los costos de financiamiento y alinean los activos con los fondos de capital ESG globales.

Última actualización de la página el: