Tamaño y Cuota del Mercado Inmobiliario de Oficinas de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

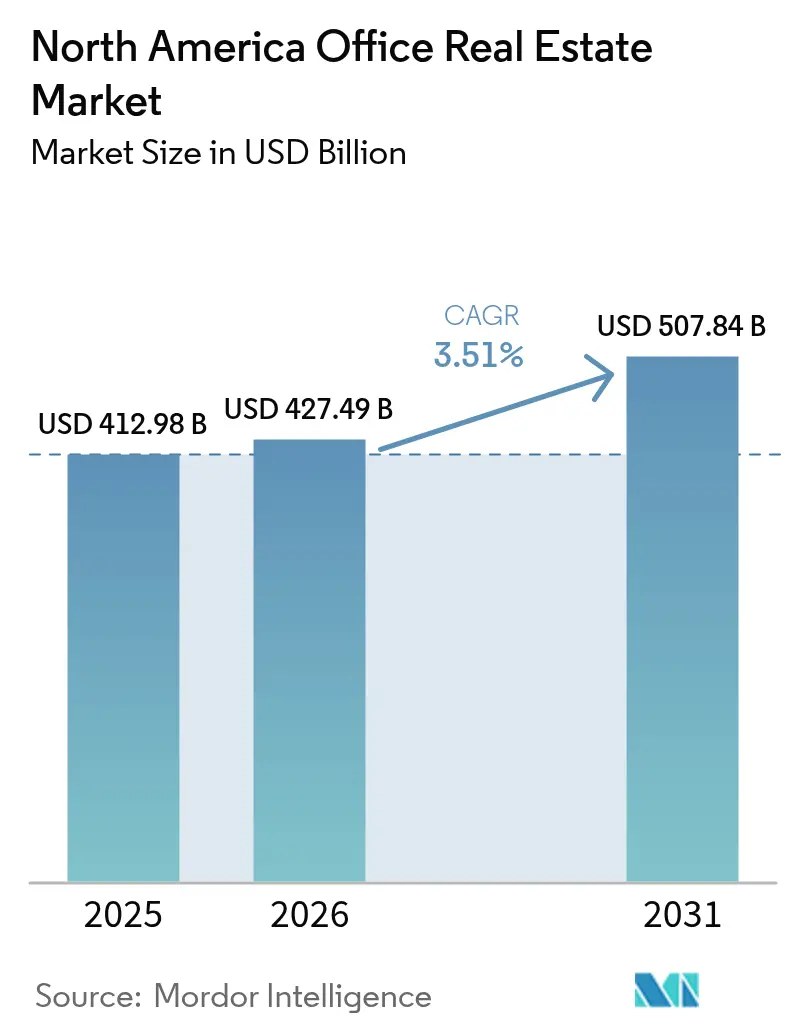

| Tamaño del mercado en el año base (2025) | 412.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 427.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 507.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.51% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario de Oficinas de América del Norte por Mordor Intelligence

El tamaño del Mercado Inmobiliario de Oficinas de América del Norte en 2026 se estima en USD 427,49 mil millones, creciendo desde el valor de 2025 de USD 412,98 mil millones con proyecciones para 2031 que muestran USD 507,84 mil millones, creciendo a una CAGR del 3,51% durante 2026-2031. La demanda se está dividiendo marcadamente entre espacios de trabajo de alta gama y espacios de uso genérico en proceso de obsolescencia, a medida que los mandatos más estrictos de retorno a la oficina se cruzan con la adopción duradera del trabajo híbrido. Los edificios de Grado A capturan el arrendamiento orientado hacia la calidad premium, mientras que grandes volúmenes de inmuebles de Grado B/C enfrentan conversión a uso residencial o de centros de datos. El apetito inversor está reapareciendo para activos de trofeo en situación de dificultad tras los recortes de tasas, aunque los obstáculos de refinanciamiento siguen siendo agudos para los activos secundarios altamente apalancados. El nearshoring está dirigiendo nuevo capital hacia los corredores de crecimiento de México, y los incentivos municipales de «zonificación verde» están acelerando la reutilización adaptativa en las ciudades puerta de entrada de Estados Unidos. En general, el mercado inmobiliario de oficinas de América del Norte se está convirtiendo en un ámbito de dos velocidades definido, por un lado, por espacios ricos en comodidades y eficientes energéticamente, y por el otro, por inmuebles que se vuelven obsoletos rápidamente.

Conclusiones Clave del Informe

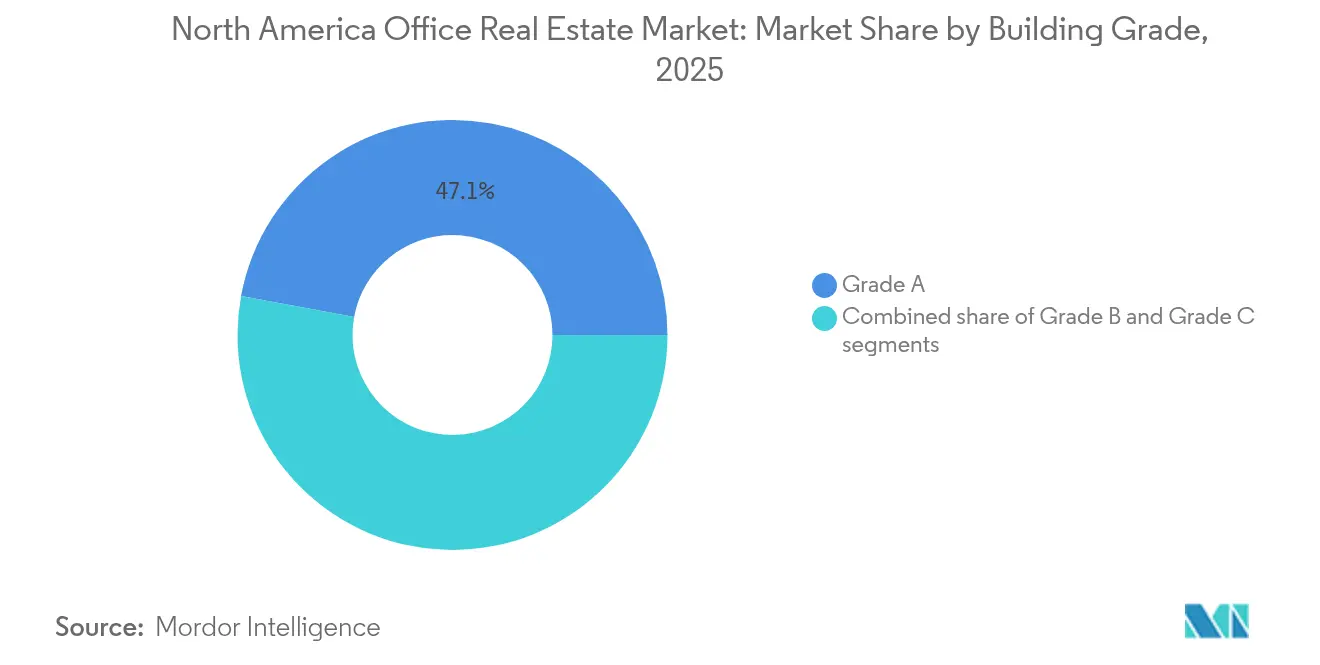

- Por grado de edificio, los activos de Grado A representaron el 47,10% de la cuota del Mercado Inmobiliario de Oficinas de América del Norte en 2025, y este segmento se está expandiendo a una CAGR del 3,85% hasta 2031.

- Por tipo de transacción, los alquileres representaron el 77,40% de la actividad total en 2025, mientras que las ventas son el segmento de mayor crecimiento a una CAGR del 3,95% hasta 2031.

- Por uso final, la tecnología de la información mantuvo una cuota del 27,95% del tamaño del Mercado Inmobiliario de Oficinas de América del Norte en 2025 y se prevé que aumente a una CAGR del 4,05% durante 2026-2031.

- Por país, Estados Unidos retuvo el 89,65% de la cuota de ingresos de 2025, mientras que México está proyectado a registrar la mayor CAGR del 4,32% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario de Oficinas de América del Norte

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos de retorno a la oficina que impulsan la demanda de arrendamiento de espacios de grado premium | +0.8% | Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Disponibilidad récord de capital para adquisiciones oportunistas de oficinas tras los recortes de tasas | +0.6% | América del Norte | Mediano plazo (2-4 años) |

| Tendencia de migración hacia la calidad que favorece edificios eficientes energéticamente y ricos en comodidades | +0.5% | Global / ciudades puerta de entrada de EE. UU. | Largo plazo (≥ 4 años) |

| Cargas de entrenamiento de modelos de IA que impulsan la conversión de inmuebles de Grado B/C a centros de datos perimetrales | +0.4% | Centros de datos de EE. UU. | Mediano plazo (2-4 años) |

| Incentivos municipales de zonificación de «superposición verde» que aceleran las conversiones de oficinas a uso residencial | +0.3% | Núcleos urbanos de EE. UU. | Largo plazo (≥ 4 años) |

| Surgimiento de fondos de crédito privado que ofrecen financiamiento puente hacia activos core para activos en dificultad | +0.2% | Mercados secundarios de América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de retorno a la oficina que impulsan el arrendamiento premium

Grandes empleadores como Amazon, Starbucks e IBM reinstauraron reglas de asistencia de cuatro a cinco días en 2024, poniendo al 75% del personal de cuello blanco de EE. UU. bajo objetivos fijos de presencia en la oficina. Los inquilinos ahora se concentran en edificios de primera clase, donde la ventilación de alta especificación, las certificaciones de bienestar y las comodidades vibrantes ayudan a justificar los desplazamientos. Los 100 arrendamientos más grandes promediaron 288.834 pies cuadrados, un 8% más interanual, con el 68% estructurado como renovaciones para asegurar la certidumbre de costos. Los ocupantes del sector de servicios financieros dominaron los contratos de alta renta en Manhattan, asegurando el 64% de los arrendamientos por encima de USD 100 por pie cuadrado y casi triplicando los contratos por encima de USD 200 por pie cuadrado. Los empleadores con políticas de asistencia fija reportan menor rotación en comparación con sus pares completamente remotos, reforzando las señales de demanda de espacios premium.

Auge de capital para adquisiciones oportunistas de oficinas tras los recortes de tasas

La flexibilización de la política monetaria ha revitalizado los canales de operaciones para los inversores bien capitalizados. Los gigantes del crédito privado por sí solos acumularon más de USD 40 mil millones destinados a deuda de oficinas puente hacia activos core, liderados por la cartera de USD 42 mil millones de KKR. Los activos en dificultad se negocian con un descuento del 30-70% por debajo del costo de reposición, especialmente en las metrópolis secundarias de EE. UU. donde los bancos locales redujeron sus préstamos. Monarch Capital Partners desplegó USD 3.600 millones en operaciones oportunistas para abril de 2024, beneficiándose de un muro de vencimientos de hipotecas comerciales de USD 929 mil millones hasta 2025. Los REIT añadieron USD 84.700 millones de capital fresco en 2024 para buscar oportunidades similares.

Tendencia de migración hacia la calidad en edificios verdes ricos en comodidades

Las normas de trabajo híbrido dejan a los espacios de uso genérico en dificultades, mientras que las torres prime registraron una absorción neta positiva de 49 millones de pies cuadrados entre 2020-2024, en tanto los espacios no prime perdieron 170 millones de pies cuadrados. Las rentas efectivas para Clase A+/A aumentaron un 5,2% desde 2023 y ahora registran primas del 84% sobre los inmuebles de Clase B/C. Las regulaciones próximas, como la Ley Local 97 de Nueva York, que impone tarifas de carbono de USD 268 por tonelada a partir de 2025, incrementan la urgencia de los propietarios para descarbonizar[1]Oficina del Alcalde de la Ciudad de Nueva York para la Justicia Climática y Ambiental, "Ley de Movilización Climática: Ley Local 97," Acelerador de Nueva York, accelerator.nyc.

Mejoras impulsadas por IA que convierten oficinas de Grado B/C en centros de datos perimetrales

Las crecientes cargas de entrenamiento de IA requieren cómputo de baja latencia cercano a los usuarios. Las oficinas vacantes con suministros eléctricos sólidos y rutas de fibra óptica son candidatas ideales para conversión, lo que reduce el tiempo de puesta en marcha en comparación con construcciones desde cero. Prologis ha reconvertido instalaciones de almacenamiento en espacios listos para datos en las afueras de Chicago, poniendo de relieve el acceso a la energía como el factor determinante clave. Las reconversiones perimetrales alivian simultáneamente el exceso de oferta en submercados de bajo rendimiento y satisfacen la creciente demanda de centros de datos, con inversores que aprovechan el arbitraje entre ubicación y capacidad eléctrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción persistente del trabajo híbrido que reduce la absorción neta | -0.9% | América del Norte (metrópolis con alta concentración tecnológica) | Largo plazo (≥ 4 años) |

| Muro de refinanciamiento elevado y estándares de préstamo bancario más estrictos | -0.7% | Estados Unidos y Canadá | Corto plazo (≤ 2 years) |

| Herramientas de planificación del lugar de trabajo basadas en IA generativa que optimizan el uso del espacio, reduciendo superficies | -0.4% | Global (adoptantes tempranos de tecnología y finanzas) | Mediano plazo (2-4 años) |

| Mandatos locales de rendimiento energético que penalizan los activos más antiguos | -0.3% | Principales metrópolis de EE. UU. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Trabajo persistentemente híbrido que reduce la absorción neta

El trabajo híbrido se estabilizó en un 80% de adopción incluso a medida que los mandatos se intensificaron, con una utilización real de las oficinas en EE. UU. promediando solo el 38% de la capacidad en 2024. Las organizaciones redujeron el número de puestos en un 15% por persona, apuntando a superficies un 25% menores mediante ratios de uso compartido superiores a 1,5:1. La tasa de vacancia escaló al 19% en el primer trimestre de 2025, la más alta desde principios de los años noventa[2]Oficina de Rendición de Cuentas del Gobierno de EE. UU., "Bienes Raíces Comerciales: Tendencias, Riesgos y Esfuerzos de Monitoreo Federal," GAO, gao.gov. Casi la mitad de los empleados encuestados renunciaría antes de regresar a tiempo completo, valorando la flexibilidad en un aumento salarial del 8%. Estos cambios deprimen permanentemente la absorción de espacios genéricos, inclinando la demanda hacia menos ubicaciones pero de mayor calidad.

Muro de refinanciamiento en un contexto de mayor restricción crediticia bancaria

Más de USD 1,2 billones en hipotecas comerciales de EE. UU. vencerán para 2025, siendo las oficinas el 17% de esa carga. Los bancos regionales, que poseen el 75% de estos préstamos, redujeron las nuevas originaciones a medida que la fuga de depósitos y el mayor costo de financiamiento presionaron sus balances. La morosidad de los CMBS de oficinas aumentó al 5,07% a principios de 2024, y solo el 10% de los préstamos que vencían fueron cancelados al término. Los prestatarios se enfrentan a umbrales conservadores de relación préstamo-valor y a nuevos requisitos de capital que muchos no pueden cumplir, lo que desencadena extensiones de préstamos y operaciones con descuento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Edificio: Las torres premium dominan un panorama bifurcado

El espacio de Grado A capturó el 47,10% de la cuota del Mercado Inmobiliario de Oficinas de América del Norte en 2025 y continúa liderando las tendencias de absorción a medida que los inquilinos se consolidan en entornos modernos y habilitados tecnológicamente. Las torres prime registraron un arrendamiento positivo de 49 millones de pies cuadrados frente a una pérdida de 170 millones de pies cuadrados en las categorías no prime. Las rentas solicitadas promedio en Grado A superan a las clases inferiores en un 84%, lo que refleja comodidades superiores y credenciales ESG. Las empresas de servicios financieros firmaron el 64% de los contratos de renta superior a USD 100 en Manhattan, ajustando aún más la oferta en el extremo superior.

Las brechas competitivas se ampliarán durante la década. El segmento de mayor crecimiento —activos ultra-prime con certificación ESG— debería seguir una CAGR del 3,85%, respaldado por regímenes de penalización por carbono como la Ley Local 97 que elevan el valor de los inmuebles en cumplimiento normativo. La tasa de vacancia dentro del clúster AAA de Toronto, por ejemplo, se sitúa en el 7,2% frente al 18% de la ciudad en general. Las inversiones en tecnología de edificios inteligentes, comodidades de bienestar y resiliencia de suministro eléctrico en sitio consolidarán el poder de fijación de precios para los propietarios en este nivel, mientras los edificios más antiguos avanzan hacia la conversión o la re-valoración.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Transacción: Los alquileres prevalecen, pero las ventas oportunistas se aceleran

Los contratos de alquiler representaron el 77,40% del volumen de 2025, lo que indica la preferencia de las corporaciones por la flexibilidad mientras refinan sus políticas híbridas. Las renovaciones de arrendamiento dominaron la actividad de mayor valor, representando el 68% de las operaciones en el top 100, ya que los ocupantes aseguraron condiciones favorables sin la disrupción de una reubicación. El tamaño del Mercado Inmobiliario de Oficinas de América del Norte vinculado al arrendamiento debería expandirse moderadamente a medida que los inquilinos prioricen superficies más pequeñas pero de mayor calidad.

Las transacciones de venta, aunque con una cuota menor, registran la mayor CAGR del 3,95% durante 2026-2031, impulsadas por oportunidades de compra con descuento y deuda más barata tras los recortes de tasas. Los fondos de crédito privado y los REIT de renta variable están movilizando capital récord para recapitalizar propiedades que no pueden refinanciarse. Entre los movimientos destacados se encuentra el intercambio de Office Properties Income Trust de notas de 2025 por nuevos títulos al 8% con vencimiento en 2030 para reforzar la liquidez. Los incentivos municipales de conversión también están generando nuevos flujos de operaciones más allá de la dicotomía alquiler-compra, añadiendo complejidad a las decisiones de asignación de capital.

Por Uso Final: El sector tecnológico redefine la física de la demanda

La tecnología de la información comandó el 27,95% del arrendamiento en 2025 y presenta la mayor CAGR del 4,05% hasta 2031, según CBRE. Los ocupantes del sector tecnológico continúan firmando grandes arrendamientos —29 de los 100 principales en 2024—, aunque también lideran la eficiencia impulsada por IA que impulsa las reconversiones a centros de datos perimetrales. Aproximadamente el 43% de las empresas ahora implementan IA para análisis de gestión de espacios, ajustando las métricas de utilización. El tamaño del Mercado Inmobiliario de Oficinas de América del Norte vinculado a IT se dividirá, por tanto, entre espacios de trabajo convencionales e infraestructura de datos de alta potencia dentro de inmuebles urbanos.

Los inquilinos de servicios financieros siguen siendo fundamentales. Dominan el arrendamiento de lujo y están urgentemente buscando ubicaciones con certificación verde para cumplir los objetivos de Alcance 3, beneficiando a los propietarios de torres con certificación LEED Platino. Las empresas de servicios profesionales mantienen superficies adecuadas para el trabajo híbrido con amplias áreas de colaboración, mientras que los actores del sector de ciencias de la vida y energía buscan espacios especializados resistentes a la mercantilización. Esta diversificación aísla a los propietarios con carteras de uso mixto de los impactos específicos del sector.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Estados Unidos mantuvo el 89,65% del gasto de 2025 en el Mercado Inmobiliario de Oficinas de América del Norte, respaldado por densas concentraciones corporativas y un creciente impulso de retorno a la oficina. Manhattan continuó superando al resto: 28 arrendamientos superaron los USD 200 por pie cuadrado en 2024, casi el triple del volumen de 2023. Sin embargo, la recuperación es desigual; metrópolis del Cinturón Solar como Miami registraron crecimiento de rentas, mientras que los valores en San Francisco cayeron un 18% ante el persistente trabajo remoto en el sector tecnológico. Los instrumentos regulatorios como el incentivo fiscal 467-m de la Ciudad de Nueva York y la Ley Local 97 modelan la economía del reposicionamiento de activos, y un muro de refinanciamiento de USD 929 mil millones se cierne sobre los mercados secundarios de EE. UU.

Canadá representa el segundo mayor segmento del Mercado Inmobiliario de Oficinas de América del Norte. Toronto registró 650.000 pies cuadrados de absorción neta positiva en 2024 —su primera ganancia anual desde 2019—, aunque la vacancia nacional general alcanzó el 18,3%. La construcción se encuentra en mínimos de 20 años, lo que señala una pausa en la oferta mientras se aceleran las conversiones. El plan de incentivos de Calgary tiene como objetivo retirar 6 millones de pies cuadrados de oficinas excedentes para 2031, ofreciendo un modelo que otras ciudades canadienses podrían emular.

México es la geografía de mayor crecimiento, con una CAGR del 4,32% hasta 2031, impulsada por el nearshoring que generó un récord de USD 36 mil millones en inversión extranjera directa en 2023. La demanda de oficinas en Monterrey, Guadalajara y Ciudad de México se apoya en las necesidades administrativas del sector manufacturero y el creciente comercio transfronterizo, que alcanzó los USD 286 mil millones solo con Texas en 2022. Los corredores industriales del norte muestran vacancias inferiores al 2% tras una ola de nuevas construcciones, y las ampliaciones aeroportuarias refuerzan el panorama de crecimiento. Los problemas persistentes relacionados con el agua y la seguridad requieren una suscripción ajustada al riesgo, pero los incentivos de política y la ubicación estratégica mantienen a México en el radar de los inversores.

Panorama Competitivo

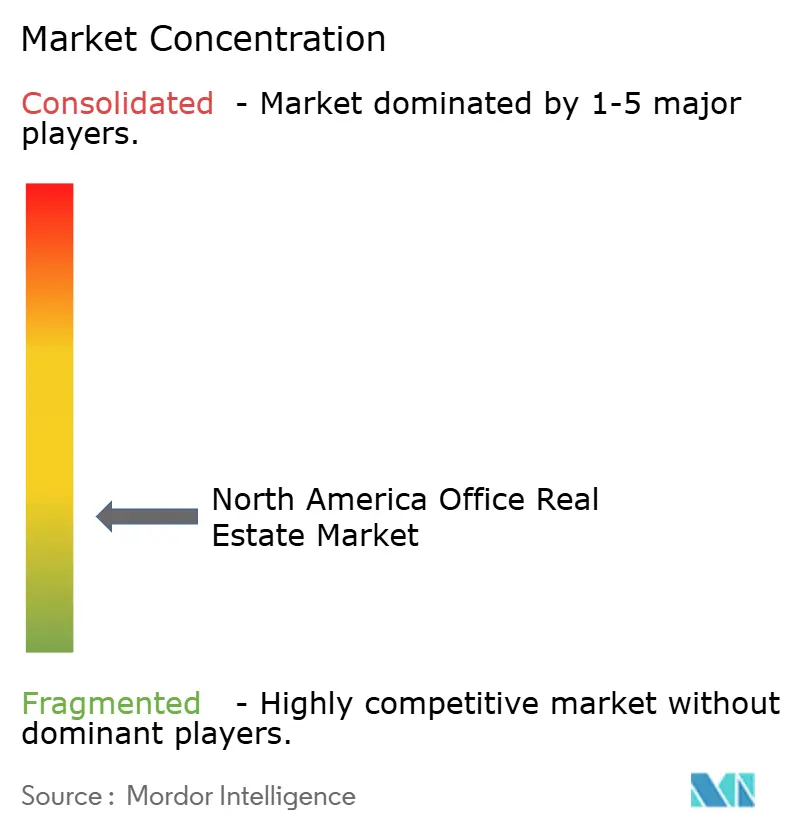

El Mercado Inmobiliario de Oficinas de América del Norte muestra una baja concentración, aunque el poder de mercado se está inclinando hacia los propietarios institucionales capaces de financiar reconversiones y obtener capital a bajo costo. Los REIT públicos recaudaron USD 84.700 millones en 2024 para adquirir inmuebles en dificultad, salir de activos no estratégicos y mejorar en términos de sostenibilidad sus activos core. Boston Properties reportó 5,6 millones de pies cuadrados de nuevos arrendamientos, al tiempo que reconoció USD 341 millones en deterioros, ilustrando la bifurcación entre activos de trofeo y activos secundarios.

La implementación tecnológica se está convirtiendo en un diferenciador crítico. CBRE, Jones Lang LaSalle IP y Cushman & Wakefield despliegan plataformas impulsadas por IA para mantenimiento predictivo y planificación de espacios, reduciendo los gastos operativos y mejorando la satisfacción de los inquilinos. Los propietarios que adoptan mejoras de edificios inteligentes aseguran plazos de arrendamiento más largos por parte de los ocupantes corporativos que buscan mejorar las métricas de experiencia del empleado. El liderazgo en reutilización adaptativa también está emergiendo: Brookfield y Hines están colaborando con los municipios en conversiones de oficinas a uso residencial que aprovechan las exenciones fiscales locales.

Los fondos de crédito privado como KKR están desintermediando a los bancos tradicionales, ofreciendo financiamiento puente hacia activos core a diferenciales atractivos pero con convenios más estrictos. Su disposición a suscribir estructuras de capital complejas otorga a los compradores bien capitalizados una ventaja en las subastas de activos en dificultad. Los propietarios más pequeños que carecen de escala o capacidad de inversión en ESG se ven crecientemente obligados a recurrir a empresas conjuntas o ventas, intensificando la competencia por los activos prime en las ciudades puerta de entrada.

Líderes de la Industria Inmobiliaria de Oficinas de América del Norte

Hines

Brookfield Asset Management

BXP Inc.

SL Green Realty Corp.

Vornado Realty Trust

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: San Francisco promulgó un Distrito de Financiamiento para la Revitalización del Centro que abarca 1.200 oficinas elegibles para conversión en aproximadamente 4.400 viviendas.

- Abril de 2025: CBRE Group publicó ingresos de USD 8.900 millones en el primer trimestre de 2025, un incremento del 12% interanual; el arrendamiento de oficinas en EE. UU. aumentó un 38%.

- Marzo de 2025: JLL registró 212 arrendamientos en Manhattan por encima de USD 100 por pie cuadrado en 2024, por un total de 9,8 millones de pies cuadrados; 28 superaron los USD 200 por pie cuadrado.

- Febrero de 2025: Office Properties Income Trust ofreció intercambios privados por nuevas notas al 8% con vencimiento en 2030 por un valor de hasta USD 175 millones.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado inmobiliario de oficinas de Norteamérica como el valor agregado anual de las transacciones de edificios de oficinas construidos, terminados, en construcción o en proceso de reutilización adaptada, en Estados Unidos, Canadá y México. Las transacciones incluyen contratos de alquiler, ventas de estratos y adquisiciones de carteras en edificios de grado A, B y C.

Exclusión del ámbito de aplicación: los activos configurados principalmente para uso logístico, de centro de datos o minorista tras su conversión se omiten de nuestra base de referencia.

Segmentación

- Por Grado de Edificio

- Grado A

- Grado B

- Grado C

- Por Tipo de Transacción

- Alquiler

- Ventas

- Por Uso Final

- Tecnología de la Información (IT e ITES)

- BFSI (Banca, Servicios Financieros y Seguros)

- Consultoría Empresarial y Servicios Profesionales

- Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Legal)

- Por País

- Estados Unidos

- Canadá

- México

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistan a responsables financieros de REIT, gestores inmobiliarios corporativos, contratistas de construcción y asesores municipales de las principales metrópolis y de las ciudades secundarias de mayor crecimiento. Estas conversaciones validan los alquileres principales, las tasas de descuento y los costes de modernización emergentes, mientras que las breves encuestas en línea con los ocupantes ponen a prueba los supuestos sobre la reducción de espacio impulsada por el trabajo híbrido.

Investigación documental

Comenzamos extrayendo datos abiertos de fuentes como la Oficina del Censo de EE.UU., Statistics Canada, el INEGI de México, la Oficina de Estadísticas Laborales y los informes de la Asociación de Propietarios y Gerentes de Edificios (Building Owners & Managers Association), que revelan referencias de inventario, vacantes y costes. Los libros blancos del sector y los informes trimestrales sobre el pulso de las oficinas publicados por las principales agencias de valores complementan las previsiones de construcción, las oscilaciones de la absorción y las rentas solicitadas por grado. Los conjuntos de datos de pago, incluidas las finanzas empresariales de D&B Hoovers y los archivos de noticias de Dow Jones Factiva, nos ayudan a conciliar los valores de las operaciones y los flujos de capital transfronterizos. Esta lista es indicativa, ya que nuestra base de datos se nutre de muchos otros datos públicos y privados.

Dimensionamiento y previsión del mercado

Anclamos un modelo descendente que reconstruye el valor de mercado a partir del stock nacional de edificios, la renta media efectiva y el volumen bruto de arrendamientos, que se ajustan para tener en cuenta la deriva de vacantes y el espacio en la sombra subarrendado. Las comprobaciones ascendentes seleccionadas, los roll-ups de ingresos de REIT, las ventas de Grado A muestreadas y los diferenciales típicos de cap-rate de Clase B ajustan los totales. Las variables clave incluyen la absorción neta trimestral, los diferenciales de vacantes entre grados, los inicios de construcción, los vencimientos de refinanciación, el precio medio de venta por pie cuadrado y el impulso del PIB. Una regresión multivariante combinada con ARIMA capta los impulsores cíclicos y los cambios estructurales, antes de que los filtros de escenarios de los paneles de expertos afinen la visión a cinco años. Las lagunas en los datos granulares son escasas (por ejemplo, la construcción privada en las ciudades terciarias) y se cubren mediante elasticidades entre vacantes y alquileres confirmadas por expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión a tres niveles: señalización automática de anomalías, inspección por analistas homólogos y aprobación de los directivos. Los modelos se actualizan anualmente; las actualizaciones de mitad de ciclo se activan cuando se producen acontecimientos importantes, como perturbaciones de las políticas o variaciones de los tipos. Una comprobación de sentido previa a la entrega garantiza que los clientes reciban siempre las cifras calibradas más recientes.

Por qué la base inmobiliaria de oficinas de Mordor en Norteamérica es fiable

Las estimaciones publicadas suelen divergir porque las empresas seleccionan ámbitos inmobiliarios distintos, asumen curvas de recuperación de vacantes variadas o congelan sus tipos de cambio durante más tiempo del que permite la realidad del mercado.

Algunos editores incluyen las torres de uso mixto en los totales de oficinas, otros modelan una contracción agresiva del trabajo híbrido y unos pocos se basan en las rentas de catálogo sin descuentos por vacantes. Nuestro alcance sigue siendo exclusivamente de oficinas, nuestra senda de vacantes refleja los datos de arrendamiento verificados y nuestra cadencia de actualización anual frena la deriva de la moneda y la inflación.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 412,98 B (2025) | Inteligencia de Mordor | - |

| 409.800 MILLONES DE DÓLARES (2024) | Consultoría global A | Conversión FX estática y series de alquiler más antiguas |

| 1.050.000 MILLONES DE DÓLARES (2023) | Diario profesional B | Incluye campus corporativos de uso mixto y ocupados por sus propietarios |

| USD 486 B (2024) | Asociación sectorial C | Aplica un agresivo rebote de vacantes, cobertura canadiense limitada |

En resumen, nuestra definición disciplinada de las propiedades, la selección transparente de las variables y las actualizaciones oportunas proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado inmobiliario de oficinas de América del Norte?

El mercado está valorado en aproximadamente USD 427,49 mil millones en 2026 y se proyecta que alcance USD 507,84 mil millones para 2031.

¿Qué grado de edificio lidera la demanda de arrendamiento?

Los activos de Grado A ostentan una cuota del 47,10% en 2025 y siguen siendo el objetivo principal para los ocupantes que buscan espacios eficientes energéticamente y ricos en comodidades.

¿Qué tan significativo es el trabajo híbrido en la configuración de la demanda?

Los modelos de trabajo híbrido siguen en uso en el 80% de las empresas, limitando la utilización promedio al 38% de la capacidad y presionando las oficinas de uso genérico.

¿Por qué los inversores oportunistas están activos ahora?

Los recortes de tasas y un muro de refinanciamiento de USD 1,2 billones han creado oportunidades de compra con descuento, con fondos de crédito privado listos para desplegar capital sustancial.

¿Qué geografía está creciendo más rápido?

México está proyectado a registrar una CAGR del 4,32% hasta 2031 a medida que el nearshoring atrae inversión extranjera directa récord e impulsa los requerimientos de oficinas.

¿Qué políticas municipales afectan las conversiones de oficinas?

Programas como el incentivo fiscal 467-m de la Ciudad de Nueva York y el congelamiento fiscal «De Oficinas a Cualquier Uso» de Washington D.C. están acelerando las transformaciones de oficinas a uso residencial para mitigar la vacancia.

Última actualización de la página el: