Tamaño y Participación del Mercado de Bienes Raíces Comerciales de América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

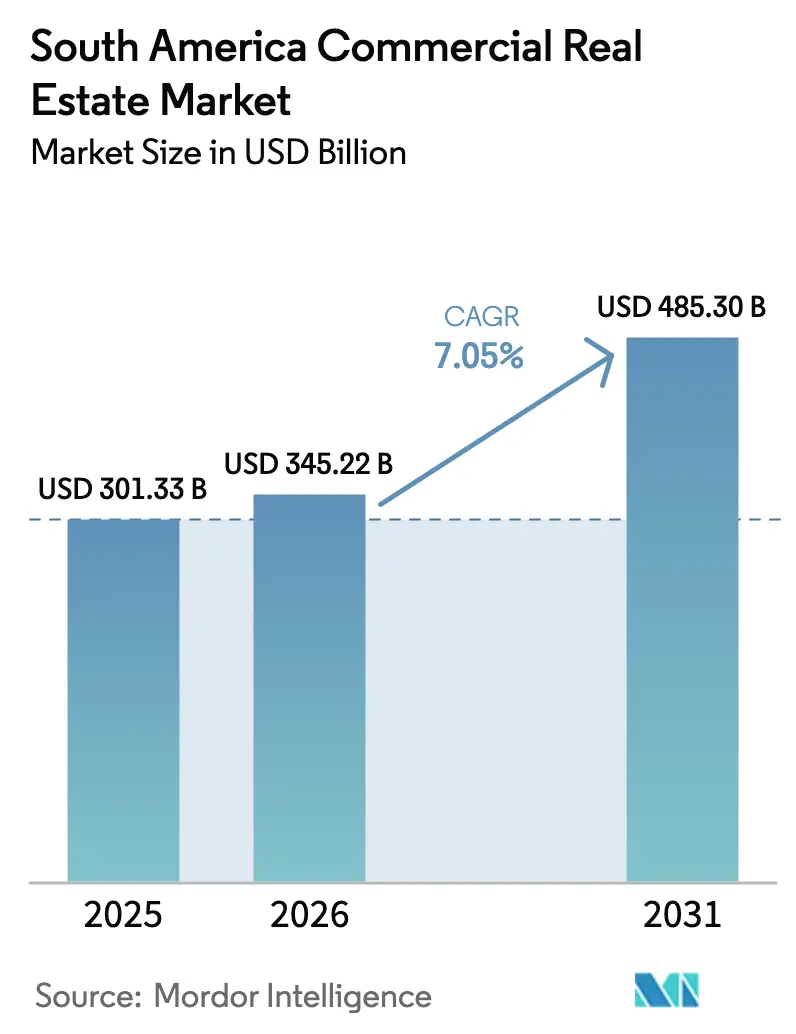

| Tamaño del mercado en el año base (2025) | 301.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 345.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 485.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.05% CAGR |

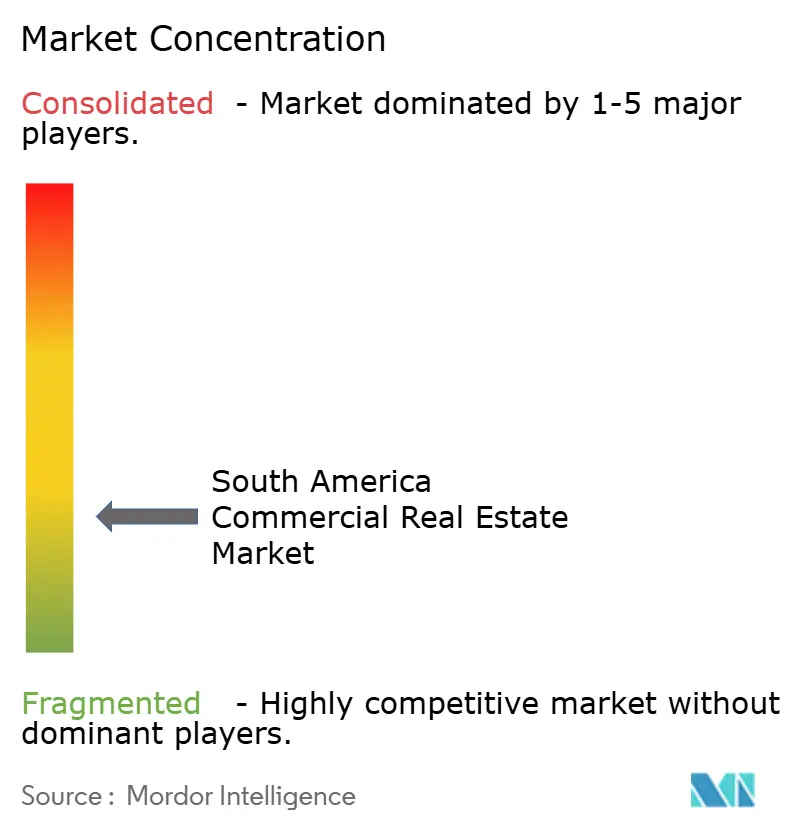

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces Comerciales de América del Sur por Mordor Intelligence

El tamaño del mercado de bienes raíces comerciales de América del Sur fue valorado en USD 301.330 millones en 2025 y se estima que crecerá desde USD 345.220 millones en 2026 hasta alcanzar USD 485.300 millones en 2031, a una CAGR del 7,05% durante el período de pronóstico (2026-2031)[1]Ana Luiza Tieghi, "Las demoliciones de edificios abren paso a nuevos proyectos en São Paulo," Valor International, valorinternational.globo.com. La reconfiguración de cadenas de suministro desde Asia, las normativas de residencia soberana de datos y las estrategias nacionales de hidrógeno están remodelando los flujos de inversión hacia puertos, corredores logísticos interiores y campus de centros de datos a hiperescala. Los compradores institucionales continúan gravitando hacia activos logísticos generadores de ingresos, mientras que un resurgimiento en el arrendamiento de oficinas, respaldado por extensiones de metro y reformas de zonificación, ha reducido la vacancia prime en el distrito central de negocios a mediados de la adolescencia. El aumento de los costos de seguros por catástrofes y las tasas de interés en moneda local de dos dígitos siguen siendo los principales vientos en contra, pero la simplificación regulatoria en Chile y Perú está comenzando a comprimir los calendarios de permisos y a liberar inventario listo para construir.

Conclusiones Clave del Informe

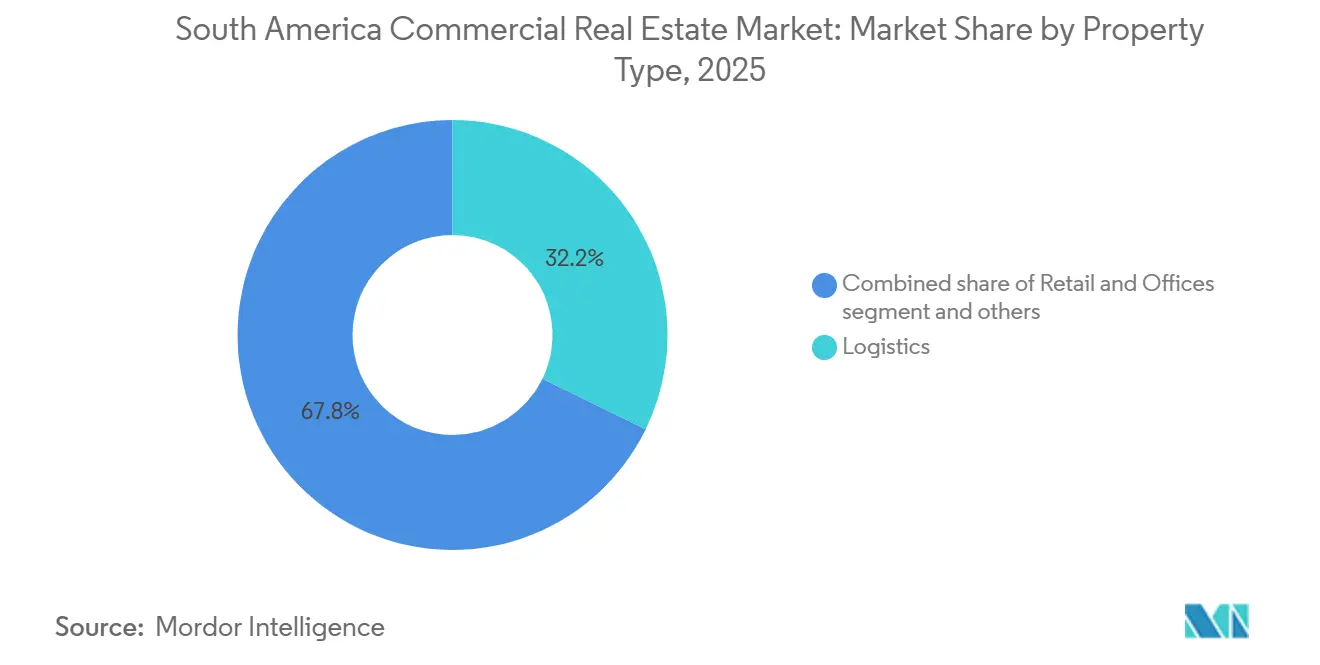

- Por tipo de propiedad, los parques logísticos e industriales lideraron con el 32,22% de la participación del mercado de bienes raíces comerciales de América del Sur en 2025. Por tipo de propiedad, se prevé que las oficinas se expandan a una CAGR del 9,50% hasta 2031, la más rápida entre todos los segmentos.

- Por modelo de negocio, el alquiler y arrendamiento capturó una participación del 61% del tamaño del mercado de bienes raíces comerciales de América del Sur en 2025 y se proyecta que registre una CAGR del 8,00% hasta 2031.

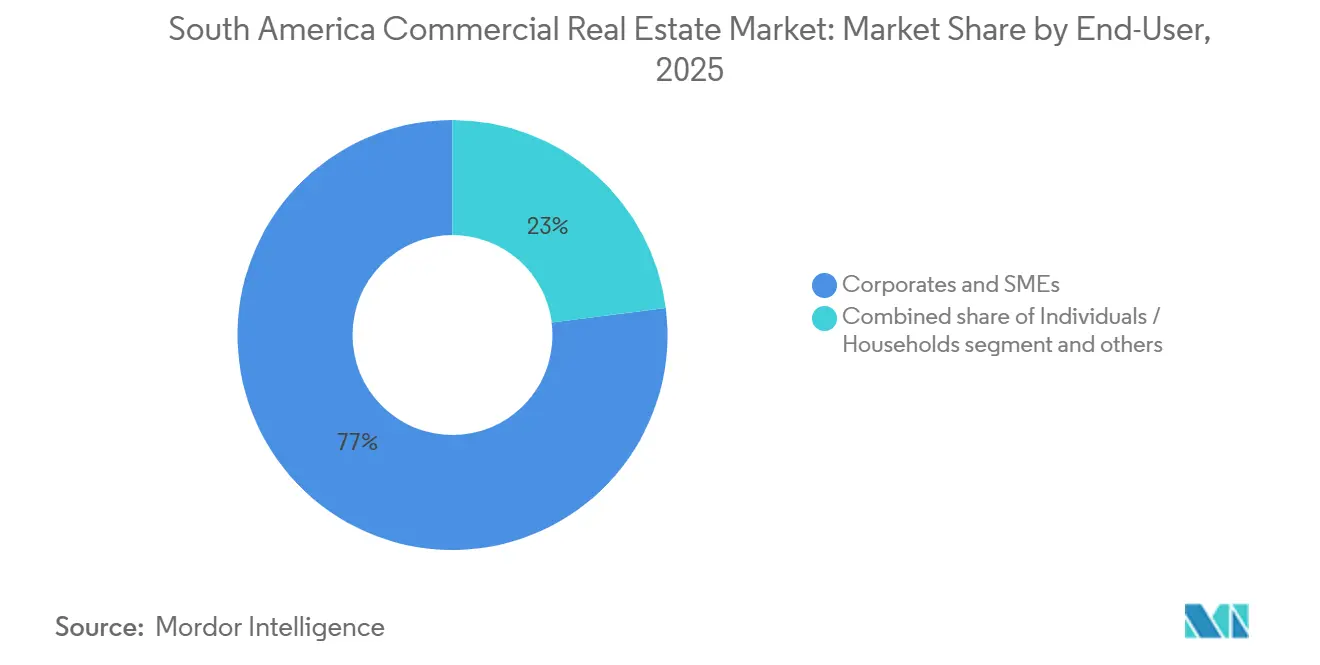

- Por usuario final, las corporaciones y PYMEs representaron el 77% del valor de las transacciones de 2025, mientras que se espera que el segmento de individuos y hogares crezca a una CAGR del 7,88% durante 2026-2031.

- Por geografía, Brasil dominó con una participación de ingresos del 44% en 2025, mientras que Perú está preparado para registrar la expansión nacional más rápida con una CAGR del 8,20% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bienes Raíces Comerciales de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El acelerado comercio electrónico impulsa la demanda de almacenes y cadena de frío | +1.5% | Brasil, Chile, Argentina, Colombia | Corto plazo (≤ 2 años) |

| Las mejoras en puertos, metro y carreteras desbloquean corredores urbanizables | +1.3% | Brasil, Chile, Perú, Colombia | Largo plazo (≥ 4 años) |

| El desplazamiento manufacturero China más uno impulsa nuevos clústeres logísticos | +1.2% | Brasil, Chile, Colombia | Mediano plazo (2-4 años) |

| El despliegue de centros de datos a hiperescala y de borde genera una clase de activo de nicho | +0.9% | Brasil, Chile | Mediano plazo (2-4 años) |

| La recuperación del turismo revive los esquemas de uso mixto anclados en la hospitalidad | +0.8% | Brasil, Chile, Argentina, Perú | Corto plazo (≤ 2 años) |

| Los centros de exportación de hidrógeno verde impulsan parques industriales pesados | +0.7% | Chile, Brasil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Desplazamiento Manufacturero China Más Uno Impulsa Nuevos Clústeres Logísticos

Los fabricantes de automóviles globales y las empresas de electrónica están redistribuyendo capacidad desde la costa de China hacia el Noreste de Brasil y la Región Central de Chile, impulsando la conversión de tierras agrícolas en parques de distribución cruzada de Grado A. Inquilinos ancla como BYD (Bahía) y Great Wall Motors (São Paulo) han firmado arrendamientos a largo plazo, lo que lleva a los promotores especulativos a preparar previamente sitios secundarios ubicados a menos de dos horas de puertos de aguas profundas[2]Personal de Reuters, "BYD construirá complejo de vehículos eléctricos en Bahía," reuters.com. La vacancia en estos corredores ha caído por debajo del 6%, y los períodos promedio de absorción se han reducido a seis meses, la mitad del tiempo del ciclo de 2023.

El Acelerado Comercio Electrónico Impulsa la Demanda de Almacenes y Cadena de Frío

La penetración del comercio minorista en línea superó el 15% de las ventas totales de América del Sur en 2025, sin embargo, menos de una cuarta parte de las instalaciones existentes ofrecen alturas libres superiores a 12 m o clasificación automatizada. Plataformas como Mercado Libre comprometieron más de USD 135 millones en un nuevo centro de distribución en Santiago capaz de procesar 75.000 paquetes por hora. Las inversiones paralelas en cadena de frío de Emergent Cold LatAm están integrando las exportaciones de mariscos y los flujos de comestibles domésticos bajo un mismo techo, ajustando el mercado de bienes raíces comerciales de América del Sur para espacios con control de temperatura.

La Recuperación del Turismo Revive los Esquemas de Uso Mixto Anclados en la Hospitalidad

Las llegadas internacionales volvieron al 95% de los niveles de 2019 a mediados de 2025, pero los viajeros están favoreciendo las experiencias curadas sobre el turismo masivo. Las boutiques de lujo en Santa Catarina y los complejos temáticos en Rio Grande do Sul están registrando tarifas promedio diarias un 30-40% por encima de los comparables de 2024. Los propietarios de locales comerciales ahora reconvierten el área bruta arrendable de bajo rendimiento en espacios de gastronomía, cultura y entretenimiento, elevando las ventas combinadas de inquilinos por metro cuadrado en dos dígitos. Los formatos de uso mixto que combinan hoteles, torres residenciales y comercio minorista de destino están ampliando la base de inversores de la industria de bienes raíces comerciales de América del Sur.

Las Mejoras en Puertos, Metro y Carreteras Desbloquean Corredores Urbanizables

El Metro de São Paulo entregará 15 nuevas estaciones para 2028, elevando los índices de aprovechamiento del suelo permitidos a lo largo del Eje Estructurador Urbano a 4× y desencadenando conversiones de uso del suelo de unifamiliar a uso mixto en altura. En Perú, las Líneas 3 y 4 del Metro de Lima, valoradas en USD 10.000 millones, reducen el transporte de carga entre el puerto y el almacén en un 40%, catalizando ensamblajes de terrenos industriales alrededor del Callao. La renegociación de concesiones de carreteras en Chile por USD 19.000 millones incorpora peajes digitales que mejoran la velocidad del transporte de carga, concentrando aún más la demanda de parques logísticos de carretera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad macroeconómica y las fluctuaciones cambiarias limitan la suscripción | −1.8% | Brasil, Argentina, Chile, Colombia | Corto plazo (≤ 2 años) |

| La inflación de costos y el crédito caro comprimen las tasas internas de retorno de los proyectos | −1.4% | Brasil, Chile, Perú, Argentina | Corto plazo (≤ 2 años) |

| Los regímenes fragmentados de permisos y títulos de propiedad retrasan los inicios | −0.9% | Brasil, Chile, Argentina, Colombia | Mediano plazo (2-4 años) |

| Las inundaciones y sequías relacionadas con el clima elevan las primas de seguros | −0.6% | Brasil, Chile, Argentina, Perú | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad Macroeconómica y las Fluctuaciones Cambiarias Limitan la Suscripción

La tasa Selic de Brasil alcanzó el 12,25% a principios de 2026 y podría tocar el 15% a mediados de año, ampliando las brechas de cobertura del servicio de deuda para operaciones apalancadas[3]Personal de Reuters, "La tasa Selic de Brasil podría alcanzar el 15%," reuters.com. El real perdió un 12% frente al USD entre 2024 y 2025, erosionando los rendimientos de capital no cubiertos. Los inversores extranjeros estructuran cada vez más empresas conjuntas con operadores locales que pueden acceder a líneas subsidiadas del BNDES o deuda denominada en pesos para estabilizar las estructuras de capital.

Los Regímenes Fragmentados de Permisos y Títulos de Propiedad Retrasan los Inicios

La Ley 21.718 de Chile limita las ventanas de aprobación a 60 días para proyectos grandes, sin embargo, 437 solicitudes por valor de USD 54.100 millones permanecían en un limbo ambiental a finales de 2025. En Brasil, más de 5.500 municipios aplican códigos de zonificación propios, extendiendo las aprobaciones de uso mixto a 18 meses y añadiendo hasta un 12% en costos de mantenimiento. Las iniciativas de digitalización como la plataforma SUPER de Chile prometen reducciones del 30-70% en los tiempos de ciclo una vez que estén completamente operativas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Las Oficinas se Recuperan Mientras la Logística Mantiene el Liderazgo

Los parques logísticos e industriales mantuvieron una participación dominante del 32,22% del tamaño del mercado de bienes raíces comerciales de América del Sur en 2025. Las instalaciones prime de última milla dentro de anillos urbanos de 30 km se negociaron repetidamente a rendimientos estabilizados por debajo del 7%, subrayando la prima de escasez. El inventario de oficinas, aunque menor, está previsto que registre una CAGR del 9,50% durante 2026-2031, ya que la vacancia en el distrito central de negocios de São Paulo cayó del 20,8% en 2024 al 15,9% en 2025. Las torres emblemáticas cerca de las nuevas estaciones de metro lograron un crecimiento de rentas de dos dígitos, señalando una búsqueda de calidad.

Los promotores están añadiendo características de bienestar, terrazas biofílicas y materiales de bajo carbono a las futuras carteras de oficinas, diferenciándolas del inventario con desafíos de reconversión. Mientras tanto, los subsegmentos de cadena de frío dentro del conjunto logístico más amplio exigen una prima de alquiler del 25-30% y a menudo se negocian mediante ventas con arrendamiento posterior a largo plazo con inquilinos de comestibles y farmacéuticos, ampliando el universo invertible dentro del mercado de bienes raíces comerciales de América del Sur.

Por Modelo de Negocio: Los Arrendamientos Superan las Ventas Directas

Las estructuras de alquiler dominaron el 61% del valor de las transacciones de 2025, reflejando la preferencia del capital global por flujos de caja recurrentes respaldados por escaladores vinculados al IPC. Los arrendamientos logísticos triple neto de 10-15 años, donde los inquilinos asumen impuestos y mantenimiento, se están convirtiendo en el sustituto de renta fija preferido de los fondos de pensiones. Las transacciones de venta siguen siendo vitales para que los constructores comerciales reciclen capital; la venta masiva de 12 naves por USD 183 millones de LOG Commercial Properties en 2026 ilustra la vía de salida hacia inversores de perfil núcleo plus.

También han surgido modelos híbridos: acuerdos de financiación anticipada que reducen el riesgo de construcción para los promotores y aseguran una cartera para los fondos de ingresos antes de la finalización práctica, institucionalizando aún más el mercado de bienes raíces comerciales de América del Sur.

Por Usuario Final: Las Corporaciones Siguen Dominando, pero los Hogares Ganan Terreno

Las corporaciones y PYMEs absorbieron el 77% del arrendamiento bruto en 2025, impulsadas por fabricantes que repatrían producción y minoristas omnicanal. Sin embargo, la categoría de hogares está prevista para una CAGR del 7,88% a medida que los distritos de uso mixto integran residencias de marca, clubes de surf e inventario de alquiler gestionado por conserjería. La plataforma de alquiler residencial de alto nivel de JHSF, con una ocupación casi total en 140.000 m², muestra el creciente apetito del consumidor por experiencias de vida gestionadas dentro de micromercados premium.

Los promotores que pueden curar ecosistemas de vida, trabajo y ocio se cubren contra el riesgo de inquilino único mientras aprovechan flujos de ingresos diferenciados: cuotas de membresía, ingresos de gastronomía y bebidas, y alojamiento a corto plazo, más allá de los contratos de arrendamiento convencionales dentro de la industria de bienes raíces comerciales de América del Sur.

Análisis Geográfico

Brasil representó el 44% del valor del mercado de bienes raíces comerciales de América del Sur en 2025, respaldado por una base de consumidores de 215 millones de habitantes y el conjunto de capital institucional más denso del continente. Prologis por sí solo gestiona 19,5 millones de pies cuadrados de área bruta arrendable en Brasil y lanzó USD 159 millones en nuevos inicios en 2025. Las extensiones de metro y los incentivos de zonificación en São Paulo están comprimiendo la vacancia de oficinas y catalizando corredores de uso mixto en altura a lo largo de las Líneas 2, 5 y 6.

Chile y Perú están superando sus expectativas en métricas de crecimiento. La cartera de centros de datos de colocación en Santiago ahora supera los 90 MW, creando un nuevo nodo de demanda para campus suburbanos con abundante energía. Perú está preparado para una CAGR del 8,20% hasta 2031, gracias a las Líneas 3-4 del Metro de Lima por USD 10.000 millones y a operaciones de consolidación minorista como la adquisición de Falabella Perú por Mallplaza por USD 454 millones.

Argentina y Colombia ofrecen potencial alcista selectivo. La vacancia en Buenos Aires se estabilizó en el 18,5% en 2025 tras las adquisiciones incrementales de centros comerciales por parte de IRSA. El metro de primera línea de Bogotá y las asociaciones público-privadas de carreteras 4G están desbloqueando reservas de terrenos extraurbanos, pero el retraso en permisos y la inestabilidad cambiaria moderan las carteras a corto plazo. Uruguay, Paraguay y el interior andino representan en conjunto menos del 10% del valor, pero ofrecen oportunidades de nicho en hospitalidad y agrologística buscadas por promotores regionales que diversifican más allá de Brasil.

Panorama Competitivo

Los fondos de inversión inmobiliaria logísticos globales como Prologis y GLP reciclan activos brasileños maduros en fondos locales de perfil núcleo, liberando capital para operaciones de desarrollo en terrenos baldíos de mayor rendimiento. Los pesos pesados del comercio minorista Aliansce-BR Malls (69 centros comerciales) y Mallplaza se están consolidando para maximizar las sinergias en la combinación de inquilinos y las economías de adquisición.

Las estructuras de capital ligero están proliferando: la venta de GLP por USD 300 millones en una empresa conjunta BTG Pactual-Brookfield retuvo comisiones de gestión de activos mientras reducía la exposición al riesgo. Los promotores con plataformas digitales de arrendamiento y pilas tecnológicas de edificios inteligentes con IoT logran una absorción más rápida y menores gastos operativos, ampliando las brechas de rendimiento frente al inventario heredado. Los especialistas en cadena de frío y los operadores de centros de datos, aunque pequeños hoy en día, están emergiendo como agentes de poder al asegurar convenios de grado de inversión en papel a 15 años.

Las plataformas de comercio electrónico están integrando verticalmente: la propia red de distribución de Mercado Libre redujo los costos de cumplimiento en 22 puntos básicos interanuales, obligando a los propietarios de terceros a igualar los estándares de automatización o arriesgarse a la obsolescencia. El apetito institucional ahora depende menos de las reservas de terrenos y más de las capacidades de ejecución, las relaciones con los inquilinos y el acceso a fuentes de apalancamiento en USD por debajo del 10%.

Líderes de la Industria de Bienes Raíces Comerciales de América del Sur

Brookfield Asset Management

BR Malls Participações

Multiplan Empreendimentos

Prologis

LOG Commercial Properties

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: LOG Commercial Properties desinvirtió 12 naves brasileñas con un total de 340.200 m² por USD 183 millones, redirigiendo los ingresos hacia adquisiciones de reservas de terrenos en corredores secundarios.

- Enero de 2026: Parque Arauco adquirió el centro de uso mixto Parque Chicureo de 40.000 m² en Santiago por USD 106 millones, ampliando su clúster en la región capital.

- Diciembre de 2025: Mallplaza cerró una oferta pública de adquisición de USD 454 millones por el 99,77% de Falabella Perú, añadiendo 619.000 m² de área bruta arrendable en 15 centros comerciales.

- Marzo de 2025: Iguatemi lideró un consorcio de USD 450 millones para adquirir participaciones mayoritarias en los centros comerciales de lujo de São Paulo Pátio Higienópolis y Pátio Paulista.

Alcance del Informe del Mercado de Bienes Raíces Comerciales de América del Sur

| Oficinas |

| Comercio Minorista |

| Logística |

| Otros |

| Ventas |

| Alquiler/Arrendamiento |

| Individuos / Hogares |

| Corporaciones y PYMEs |

| Otros |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por Tipo de Propiedad | Oficinas |

| Comercio Minorista | |

| Logística | |

| Otros | |

| Por Modelo de Negocio | Ventas |

| Alquiler/Arrendamiento | |

| Por Usuario Final | Individuos / Hogares |

| Corporaciones y PYMEs | |

| Otros | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de bienes raíces comerciales de América del Sur?

Fue valorado en USD 301.330 millones en 2025 y se proyecta que alcance USD 485.300 millones en 2031.

¿Qué segmento lidera por participación de mercado en los bienes raíces comerciales de América del Sur?

Los parques logísticos e industriales mantuvieron el 32,22% del valor en 2025, el más alto entre todos los tipos de propiedad.

¿Qué país se espera que crezca más rápido en el sector de propiedades comerciales de América del Sur?

Se prevé que Perú registre una CAGR del 8,20% entre 2026 y 2031, superando a sus pares regionales.

¿Por qué se prefieren las estructuras de alquiler sobre las ventas directas?

El capital institucional prefiere flujos de caja de larga duración vinculados al IPC provenientes de arrendamientos, que representaron el 61% del valor de las transacciones de 2025.

¿Cómo están dando forma los centros de datos a la inversión en bienes raíces comerciales?

Más de USD 500 millones destinados a campus de hiperescala en Brasil están generando un nuevo nicho con arrendamientos triple neto de 10-15 años, atrayendo capital de fondos de pensiones.

Última actualización de la página el: