Tamaño y Cuota del Mercado MVNO de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

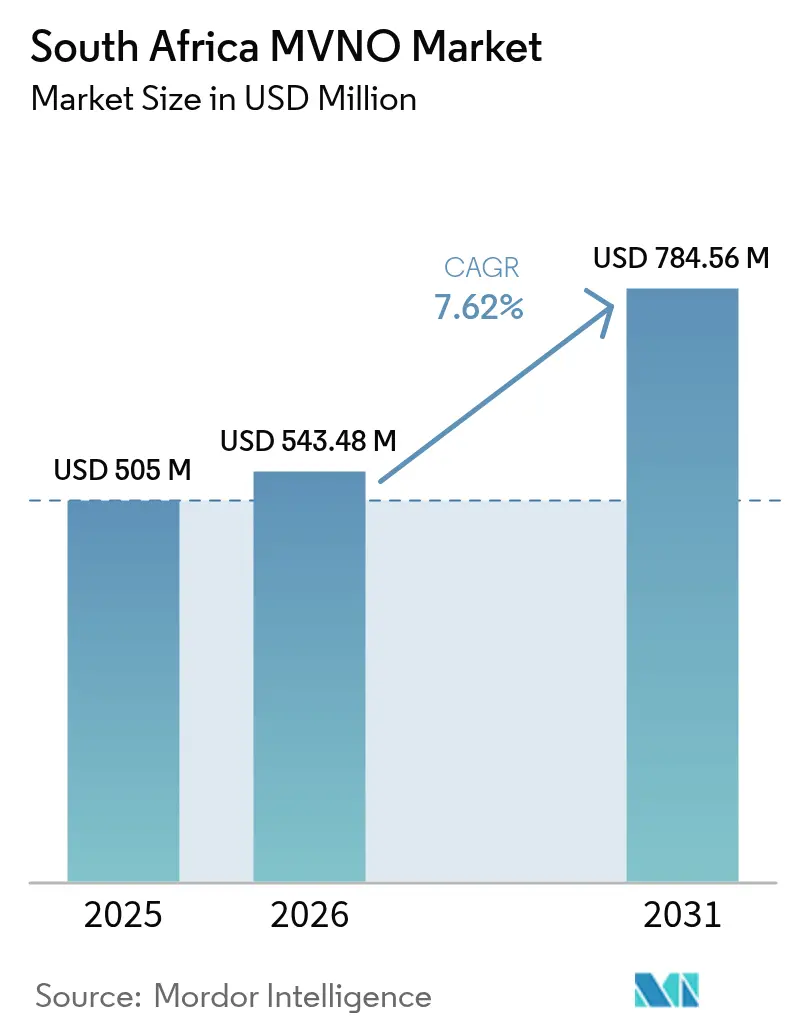

| Tamaño del mercado en el año base (2025) | 505 Millones de dólares |

| Tamaño del Mercado (2026) | 543.48 Millones de dólares |

| Tamaño del Mercado (2031) | 784.56 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.62% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado MVNO de Sudáfrica por Mordor Intelligence

El tamaño del Mercado MVNO de Sudáfrica en 2026 se estima en USD 543,48 millones, creciendo desde el valor de 2025 de USD 505 millones con proyecciones para 2031 que muestran USD 784,56 millones, creciendo a una CAGR del 7,62% durante 2026-2031.

La trayectoria refleja una migración sostenida desde propuestas genéricas de voz y texto hacia ofertas altamente segmentadas que enfatizan la integración bancaria, pilas operativas nativas de nube y distribución exclusivamente digital. La continua liberalización del espectro por parte de la Autoridad Independiente de Comunicaciones de Sudáfrica (ICASA), junto con el acuerdo de RAN Virtual mayorista de Cell C, ha reducido las barreras de entrada e intensificado la competencia. Las marcas lideradas por la banca están aprovechando amplias bases de clientes y programas de fidelización para vender conectividad móvil de forma cruzada, mientras que la adopción de eSIM está acelerando la incorporación remota y reduciendo los costos de adquisición de suscriptores. Los obstáculos derivados de los cortes de electricidad programados y la persistente desalineación entre los datos y los ingresos siguen siendo barreras estructurales; sin embargo, los operadores están compensando estas presiones mediante modelos de ingresos diversificados, servicios de valor agregado diferenciados y una mayor cobertura de redes 4G/5G.

Conclusiones Clave del Informe

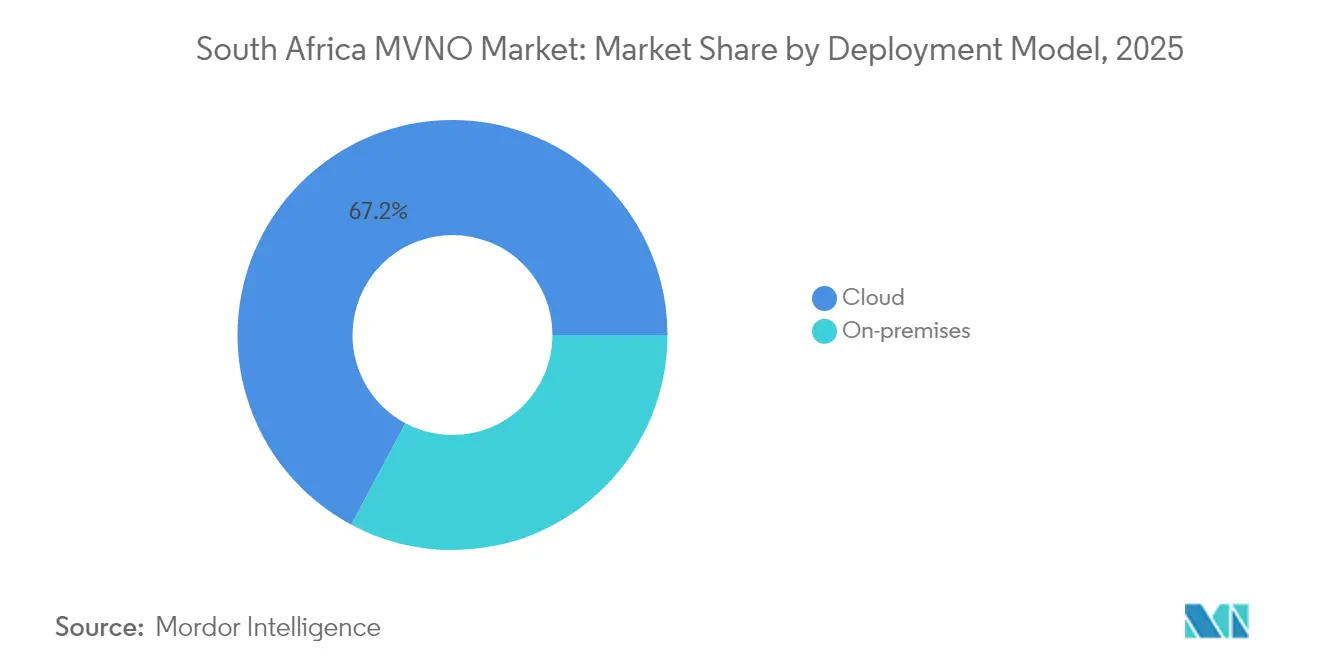

- Por modelo de implementación, la infraestructura en nube lideró con una cuota de ingresos del 67,20% en 2025, mientras que los servicios basados en nube crecen a una CAGR del 11,10% hasta 2031.

- Por modo operativo, las configuraciones de Operador de Servicio representaron el 44,60% de la cuota del mercado MVNO de Sudáfrica en 2025, mientras que los modelos de MVNO Completo están proyectados para crecer más rápido a una CAGR del 15,80% hasta 2031.

- Por tipo de suscriptor, los planes de consumidor captaron el 77,10% del tamaño del mercado MVNO de Sudáfrica en 2025; las conexiones específicas para IoT se están expandiendo a una CAGR del 33,60% hasta 2031.

- Por aplicación, los paquetes de descuento mantuvieron el 47,30% del tamaño del mercado MVNO de Sudáfrica en 2025, mientras que los enlaces M2M celulares se prevé que se aceleren a una CAGR del 23,40%.

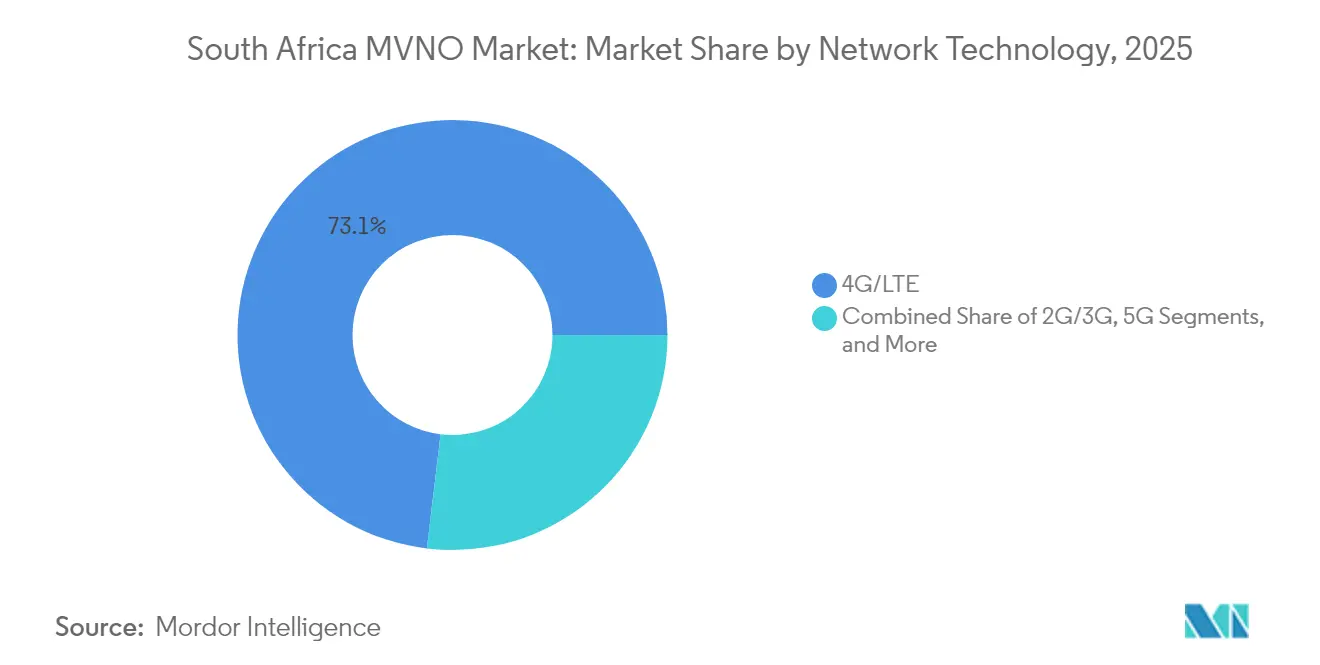

- Por tecnología de red, 4G/LTE siguió dominando con una cuota del 73,10% en 2025; los servicios 5G avanzan a una CAGR del 36,10% hacia 2031.

- Por canal de distribución, los puntos de venta minoristas tradicionales conservaron una cuota del 41,70% en 2025, pero los canales exclusivamente en línea están escalando más rápido a una CAGR del 17,20%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado MVNO de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Agrupación de MVNO liderada por la banca | +2.1% | Gauteng, Cabo Occidental | Mediano plazo (2–4 años) |

| Reformas de licencias de ICASA y subastas de espectro | +1.8% | Nacional | Largo plazo (≥ 4 años) |

| Demanda de datos de bajo costo | +1.5% | Provincias rurales | Corto plazo (≤ 2 años) |

| Acceso mayorista de RAN Virtual de Cell C | +1.3% | Nacional | Mediano plazo (2–4 años) |

| El apagado de 2G/3G impulsa lanzamientos de IoT | +0.9% | Centros urbanos | Largo plazo (≥ 4 años) |

| Incorporación digital habilitada por eSIM | +0.7% | Áreas metropolitanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Agrupación de MVNO Liderada por la Banca Impulsa la Captación de Suscriptores

Las instituciones financieras utilizan bases de clientes establecidas y ecosistemas de recompensas para impulsar los servicios móviles, creando atractivas economías de venta cruzada. Capitec Connect registró 1,3 millones de líneas en dos años, moviendo tiempo aire por valor de ZAR 2.000 millones (USD 118 millones) mensualmente a través de canales bancarios. FNB Connect amplió la cobertura al incorporar MTN junto a Cell C, mejorando la fiabilidad y el alcance de la red. Generosos programas de reembolso como eBucks, que ofrecen hasta un 40% sobre el gasto móvil, profundizan la retención y fomentan la adopción de paquetes. Los éxitos están impulsando nuevos participantes, con Old Mutual presentando un MVNO antes de su lanzamiento como banco de servicio completo en 2025. Estos movimientos validan el modelo bancario como el principal motor de crecimiento para el mercado MVNO de Sudáfrica.

Reformas de Licencias de ICASA y Subasta de Espectro

La subasta de ICASA de marzo de 2022 distribuyó bandas prioritarias de 700 MHz y 3,5 GHz a seis postores, incorporando cláusulas obligatorias de acceso mayorista que obligan a los MNO anfitriones a abrir sus redes a los operadores virtuales. [1]"La subasta de espectro de Sudáfrica concluye," CMS Law-Now, cms.law Las enmiendas a las normas de vencimiento de datos permiten a los MVNO elaborar paquetes sin vencimiento y específicos por aplicación, desafiando directamente las propuestas de valor de los operadores incumbentes. Una consulta paralela sobre redes satelitales y no terrestres señala la previsión regulatoria, garantizando la resiliencia futura. Los principios de acceso abierto combinados con directivas de compartición de infraestructura han orientado las estrategias de los operadores hacia la monetización mayorista, sustentando la expansión más amplia del mercado MVNO de Sudáfrica.

Demanda de Datos de Bajo Costo entre Consumidores Sensibles al Precio

Los precios de los datos móviles cayeron un 88% entre 2005 y 2023; sin embargo, persisten brechas de asequibilidad, especialmente en las provincias rurales donde los ingresos del hogar están rezagados. [2]Paula Gilbert, "Precios de datos bajo presión en medio de cortes de electricidad," Connecting Africa, connectingafrica.com Los MVNO aprovechan esta brecha con paquetes de descuento focalizados; el lanzamiento de Spot Mobile ofreció tiempo aire gratuito por ZAR 50 durante tres meses para atraer a usuarios de la Generación Z. La orientación al prepago se alinea con las realidades de flujo de caja del consumidor, mientras que los micropaquetes flexibles abordan los patrones de ingresos esporádicos. Las dinámicas de precios competitivos amplían las bases atendibles y refuerzan las perspectivas de crecimiento del mercado MVNO de Sudáfrica.

El Modelo Mayorista de RAN Virtual de Cell C Reduce el CAPEX para los Nuevos Participantes

Cell C migró a una estructura de RAN Virtual que aprovecha las torres de MTN y Vodacom, brindando a los socios MVNO acceso a aproximadamente 28.000 sitios sin desembolso de capital. FNB Connect, Capitec Connect, Shoprite K'nect y Mr Price Mobile se benefician de cobertura nacional y disponibilidad de 5G. La vía de entrada con bajos costos acelera el tiempo de comercialización y sustenta el impulso de crecimiento sostenido para el mercado MVNO de Sudáfrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de calidad de servicio y precios de los MNO anfitriones | -1.4% | Nacional | Mediano plazo (2–4 años) |

| Relación persistentemente alta entre datos e ingresos | -1.1% | Provincias rurales | Corto plazo (≤ 2 años) |

| Interrupciones de red por cortes de electricidad programados | -0.9% | Provincias industriales | Corto plazo (≤ 2 años) |

| Costos de cumplimiento bancario y de POPIA | -0.6% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones por Cortes de Electricidad Programados en la Disponibilidad de la Red

Los cortes rotativos degradan la disponibilidad de las torres dado que las baterías requieren entre 12 y 18 horas para recargarse, aunque los apagones suelen repetirse antes. [3]Staff Reporter, "Los cortes de electricidad paralizan las redes celulares," IOL, iol.co.za Vodacom y Cell C han desviado miles de millones hacia generadores diésel y reemplazos de baterías de iones de litio, limitando el gasto en innovación. Los MVNO heredan estas vulnerabilidades pero carecen de control directo sobre el gasto de capital en resiliencia, lo que añade riesgo de abandono y modera la velocidad de expansión en el mercado MVNO de Sudáfrica.

Precios de Datos Persistentemente Altos en Relación con los Ingresos del Hogar

La banda ancha fija promedia ZAR 899 (USD 48) mensuales, ocupando el puesto 127 a nivel mundial, mientras que las tarifas móviles amenazan con aumentar debido a las presiones energéticas y la inflación. Las tarifas mayoristas no siempre disminuyen en paralelo, comprimiendo los márgenes de los MVNO. Los operadores recurren cada vez más a beneficios de fidelización y servicios digitales agrupados en lugar de rebajas de precios únicamente; sin embargo, los techos de asequibilidad limitan los segmentos atendibles fuera de las áreas metropolitanas de altos ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: El Dominio de la Nube Acelera la Transformación Digital

Las configuraciones basadas en nube generaron el 67,20% de los ingresos de 2025 y se componen a una tasa del 11,10% hasta 2031, subrayando la primacía de las arquitecturas flexibles y escalables en el tamaño del mercado MVNO de Sudáfrica. Los MVNO bancarios obtienen una ventaja particular de la integración fluida entre los núcleos móviles y los sistemas de respaldo de tecnología financiera, agilizando la activación de SIM vinculadas a cuentas. FNB Connect registró un aumento del 169% en dispositivos habilitados con eSIM en tres años, un hito posibilitado por su plano de control en nube.

La baja sobrecarga de infraestructura mejora los márgenes, lo que permite precios más competitivos y despliegues regionales más rápidos. Los esquemas en nube también facilitan el cumplimiento normativo porque las políticas de soberanía de datos pueden abordarse mediante partición geográfica virtual. Mientras tanto, las implementaciones locales persisten en casos de uso de nivel empresarial donde la residencia de datos de sensores impulsa la contratación. No obstante, el consenso a largo plazo posiciona a la nube como el fundamento predeterminado para la mayoría de los nuevos lanzamientos de MVNO dentro del mercado MVNO de Sudáfrica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modo Operativo: El Operador de Servicio Lidera, el MVNO Completo Gana Velocidad

Los modelos de Operador de Servicio conservaron una cuota del 44,60% en 2025, equilibrando el control de los recursos de numeración con una dependencia de infraestructura reducida. Sin embargo, el estatus de MVNO Completo —que crece a una CAGR del 15,80%— ofrece control sobre las pilas BSS/OSS y los precios, un imperativo estratégico para las marcas que buscan una mayor diferenciación. El desplazamiento de Melon Mobile hacia la capacidad de MVNE a través de Amdocs ilustra las tendencias de maduración.

El mercado MVNO de Sudáfrica está así bifurcándose: los participantes minoristas y bancarios establecidos gravitan hacia el estatus Completo para perfeccionar la experiencia del cliente, mientras que los operadores de descuento de nicho se mantienen en acuerdos de Operador de Servicio para la contención de costos. ICASA preserva la pluralidad de modelos, sustentando una competencia vibrante a través de distintos apetitos de riesgo de capital.

Por Tipo de Suscriptor: La Base de Consumidores Sigue Siendo Dominante pero IoT Se Dispara

Las líneas de consumidor representaron el 77,10% de las SIM activas en 2025, impulsadas por los incentivos bancarios y los amplios puntos de venta minoristas. Sin embargo, los dispositivos de IoT se están multiplicando a una CAGR del 33,60%, convirtiéndolos en el segmento de mayor expansión del mercado MVNO de Sudáfrica. La superposición NB-IoT de Vodacom abarca ahora 8.000 sitios y el 80% de cobertura de población, creando terreno fértil para lectura de medidores, seguimiento de activos y sensores agrícolas.

El crecimiento del segmento de consumidores continúa aunque depende de paquetes digitales más ricos —transmisión en línea, microseguros y crédito instantáneo— más allá de la conectividad básica. Las aplicaciones empresariales se benefician de las garantías de seguridad local, pero IoT está preparado para transformar la combinación de ingresos a medida que el cierre de 2G/3G obliga a la migración de dispositivos hacia módulos 4G y 5G, una inflexión que eleva las propuestas especializadas de MVNO centradas en IoT.

Por Aplicación: Los Modelos de Descuento Escalan, M2M Libera la Innovación

Las propuestas basadas en precio comandaron el 47,30% de los ingresos en 2025. Marcas como Spot Mobile captaron a la juventud urbana con recargas de datos sin vencimiento, mientras que Capitec Connect atrajo a suscriptores del segmento general mediante tarifas de prepago competitivas. Los grandes volúmenes de clientes generan economías de escala, reforzando la relevancia del modelo de descuento en el mercado MVNO de Sudáfrica.

El M2M celular, que avanza a una CAGR del 23,40%, impulsa la digitalización industrial. Los despliegues de redes eléctricas inteligentes, la telemática de flotas y el monitoreo de cadenas de frío requieren cobertura de baja potencia y amplia área, condiciones satisfechas por NB-IoT y los futuros estándares RedCap. Los MVNO que agrupan conectividad con plataformas de gestión de dispositivos y paneles de análisis están bien posicionados para monetizar este incremento.

Por Tecnología de Red: 4G Presente, 5G Futuro

4G/LTE representó el 73,10% de las SIM de 2025, ofreciendo capacidad suficiente para las aplicaciones convencionales de video y tecnología financiera. Sin embargo, 5G registra el ascenso más pronunciado a una CAGR del 36,10%, impulsado por las asignaciones de espectro de banda media y despliegues agresivos que alcanzaron el 50% de cobertura de población a finales de 2024. Las pruebas de 5.5G de Rain señalan una hoja de ruta hacia mayor rendimiento y latencia reducida que beneficiará los servicios inmersivos y las redes privadas empresariales.

Las redes heredadas 2G/3G enfrentan un cierre definitivo para diciembre de 2027, lo que impulsará reemplazos masivos de dispositivos —una ventaja para los MVNO de IoT que puedan orquestar migraciones fluidas. Las redes satelitales y no terrestres siguen siendo nicho pero críticas para los segmentos rurales profundos y marítimos, ampliando la diversidad del mercado MVNO de Sudáfrica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Tiendas Físicas Persisten, lo Digital se Dispara

El comercio minorista tradicional mantuvo una cuota del 41,70% en 2025, reflejando el deseo del consumidor de asistencia presencial para cambios de SIM y selección de dispositivos. Los quioscos K'nect de Shoprite ejemplifican este alcance, aprovechando el tráfico de clientes para impulsar las activaciones. No obstante, las ventas exclusivamente en línea registraron una CAGR del 17,20%, aprovechando la provisión instantánea de eSIM y la verificación de identidad basada en aplicaciones para agilizar la incorporación en el mercado MVNO de Sudáfrica.

Las estrategias híbridas dominan: los bancos integran la venta de SIM en las aplicaciones de banca digital mientras ofrecen soporte en sucursales; las cadenas de moda como Mr Price dependen de exhibidores en tienda complementados con activaciones mediante código QR. Los distribuidores mayoristas de terceros complementan la cobertura en localidades periurbanas, garantizando disponibilidad nacional entre los diferentes estratos socioeconómicos.

Análisis Geográfico

Gauteng ancla el mercado MVNO de Sudáfrica, respaldado por la concentración provincial de sedes corporativas, instituciones financieras y una tasa de penetración de teléfonos inteligentes del 80%. Las marcas lideradas por la banca utilizan ecosistemas de aplicaciones integradas para captar a trabajadores urbanos asalariados, generando un ingreso promedio por usuario superior. El Cabo Occidental ocupa el segundo lugar, impulsado por la demanda del turismo y una sólida infraestructura de fibra de retorno que sustenta el tráfico de alta capacidad en 4G/5G. KwaZulu-Natal le sigue, donde los MVNO minoristas como Mr Price y Shoprite aprovechan sus densas redes de tiendas para convertir el tráfico peatonal en activaciones de SIM.

Las provincias rurales como Limpopo y el Cabo Oriental presentan potencial sin explotar, pero están limitadas por menores ingresos disponibles y una fiabilidad de red esporádica. El cierre programado de 2G/3G para 2027 podría perjudicar inicialmente a estas áreas; sin embargo, la reasignación del espectro mejorará en última instancia la cobertura 4G, mejorando la calidad del servicio y allanando el camino para despliegues de IoT en agricultura y minería. La huella de RAN Virtual de Cell C, que se apoya en las torres de MTN y Vodacom, abarca ahora todos los distritos, mitigando la disparidad geográfica histórica y garantizando un acceso de red casi uniforme a los socios MVNO.

Los gobiernos provinciales están incorporando la banda ancha móvil en los planes de desarrollo económico, especialmente en el Estado Libre y el Cabo del Norte, donde los proyectos piloto de agricultura digital dependen de SIM de IoT de baja potencia. ICASA aplica las obligaciones de compartición de espectro de manera consistente en todas las provincias, aunque los tiempos de aprobación municipal para las actualizaciones de torres difieren, provocando variaciones en los plazos de despliegue. En general, las brechas geográficas se están reduciendo, pero las divisiones de asequibilidad persisten, influyendo en las estrategias de segmentación dentro del mercado MVNO de Sudáfrica.

Panorama Competitivo

El mercado MVNO de Sudáfrica muestra una concentración moderada, anclada por el dominio mayorista de Cell C, que alberga a la mayoría de las marcas de alto perfil. FNB Connect, Capitec Connect y Standard Bank Mobile ejemplifican las sinergias bancarias, combinando monedas de fidelización y puntuación crediticia granular para retener usuarios. Los gigantes minoristas Shoprite y Mr Price aportan alcance masivo al mercado, combinando la venta de tiempo aire con promociones de bienes de consumo.

Las palancas competitivas enfatizan la experiencia del cliente por encima del precio: los paquetes de datos sin vencimiento de Capitec abordan el choque de factura; FNB explota el roaming multirred para la resiliencia; Shoprite vincula el uso de SIM a cupones de supermercado. Las alianzas tecnológicas son fundamentales: la alineación de Melon Mobile con Amdocs ofrece servicios de MVNE a participantes más pequeños, mientras que las plataformas de orquestación de eSIM acortan los ciclos de comercialización para nuevas marcas virtuales.

El próximo ciclo de inversión en 5G está configurando alianzas estratégicas. Los bancos negocian tarifas mayoristas de 5G con los MNO anfitriones para salvaguardar los márgenes, mientras que los especialistas emergentes en IoT buscan segmentos de espectro por debajo de un gigahercio para garantizar cobertura en interiores profundos. La oportunidad en espacios vacíos permanece en la telemetría agrícola y los segmentos de juventud urbana de menor nivel, aunque la rentabilidad exige estructuras de costos eficientes y análisis avanzados del cliente.

Líderes de la Industria MVNO de Sudáfrica

FNB Connect

Standard Bank Mobile

Capitec Connect

meandyou Mobile

Afrihost AirMobile

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Maziv alcanzó una valoración de USD 2.000 millones tras revisar su asociación de fibra con Vodacom, subrayando el sólido apetito inversor por la infraestructura convergente.

- Abril de 2025: El Director Ejecutivo de Capitec Connect confirmó un rápido crecimiento de suscriptores impulsado por precios basados en el valor.

- Marzo de 2025: Telkom anunció la venta de torres por ZAR 6.750 millones (USD 360 millones) para reasignar capital hacia los servicios móviles principales.

- Diciembre de 2024: eGroupX lanzó un MVNO integrado con tecnología financiera dirigido a consumidores desatendidos.

Alcance del Informe del Mercado MVNO de Sudáfrica

El mercado MVNO sudafricano está siendo impulsado por la creciente demanda en una amplia gama de aplicaciones, como el comercio minorista, el M2M celular y los medios de comunicación y entretenimiento. El alcance del estudio rastrea la adopción de servicios de telecomunicaciones basados en modos operativos, como revendedor, operador de servicio y MVNO completo. El estudio también se centra en el panorama actual de proveedores de operadores de redes móviles y proveedores de MVNO, así como en sus ofertas.

El mercado MVNO sudafricano está segmentado por suscriptor (empresa y consumidor). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Nube |

| Local |

| Revendedor |

| Operador de Servicio |

| MVNO Completo |

| MVNO Ligero / de Marca |

| Consumidor |

| Empresa |

| Específico para IoT |

| Descuento |

| Empresarial |

| M2M Celular |

| Otros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satélite/Red No Terrestre |

| En Línea / Solo Digital |

| Tiendas Minoristas Tradicionales |

| Tiendas de Submarca de Operador |

| Terceros / Mayorista |

| Por Modelo de Implementación | Nube |

| Local | |

| Por Modo Operativo | Revendedor |

| Operador de Servicio | |

| MVNO Completo | |

| MVNO Ligero / de Marca | |

| Por Tipo de Suscriptor | Consumidor |

| Empresa | |

| Específico para IoT | |

| Por Aplicación | Descuento |

| Empresarial | |

| M2M Celular | |

| Otros | |

| Por Tecnología de Red | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satélite/Red No Terrestre | |

| Por Canal de Distribución | En Línea / Solo Digital |

| Tiendas Minoristas Tradicionales | |

| Tiendas de Submarca de Operador | |

| Terceros / Mayorista |

Preguntas Clave Respondidas en el Informe

¿Cómo impactará el cierre de 2G/3G en 2027 a los operadores virtuales?

El cierre impulsará las migraciones de dispositivos IoT a 4G/5G, creando nuevas oportunidades para los MVNO centrados en IoT, pero requiriendo planes proactivos de transición de clientes.

¿Qué provincia genera actualmente el mayor volumen de suscriptores MVNO?

Gauteng lidera, beneficiándose de su estatus económico, alta adopción de teléfonos inteligentes y múltiples MVNO liderados por la banca.

¿Qué proporción de los despliegues depende de la infraestructura en nube?

Los modelos en nube representan el 67,20% de los despliegues, preferidos por su escalabilidad, eficiencia de costos y capacidades de integración rápida.

¿Cómo están influyendo los cortes de electricidad en los costos operativos de los MVNO?

Los cortes de electricidad programados obligan a las redes anfitrionas a invertir fuertemente en energía de respaldo, costos que se trasladan a los MVNO a través de las estructuras de tarifas mayoristas y la variabilidad en los niveles de servicio.

Última actualización de la página el: