Tamaño y Cuota del Mercado de MNO de Telecomunicaciones de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 10.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.12% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Sudáfrica por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de Sudáfrica en 2026 se estima en USD 11,21 mil millones, creciendo desde el valor de 2025 de USD 10,87 mil millones, con proyecciones para 2031 que muestran USD 13,07 mil millones, creciendo a una CAGR del 3,12% durante 2026-2031.

El crecimiento moderado refleja un negocio de voz maduro, los costes recurrentes de los cortes de electricidad y la supervisión estricta de precios, incluso cuando los ingresos centrados en datos, el lanzamiento del 5G y los servicios fintech profundizan el compromiso digital. Los subsidios de dispositivos, la reordenación del espectro y la infraestructura de acceso abierto mantienen positivas las incorporaciones de suscriptores, mientras que la conectividad empresarial vinculada a la nube eleva el ingreso promedio por usuario. El apoyo regulatorio para el cierre de las redes 2G/3G en diciembre de 2027, junto con los modelos de torres y fibra de acceso abierto, ayuda a los operadores a redirigir el capex hacia la densificación de 4G y 5G. La inestabilidad energética persistente, los altos precios de los datos y los ocasionales fallos en los cables submarinos siguen siendo los frenos de crecimiento más visibles.

Conclusiones Clave del Informe

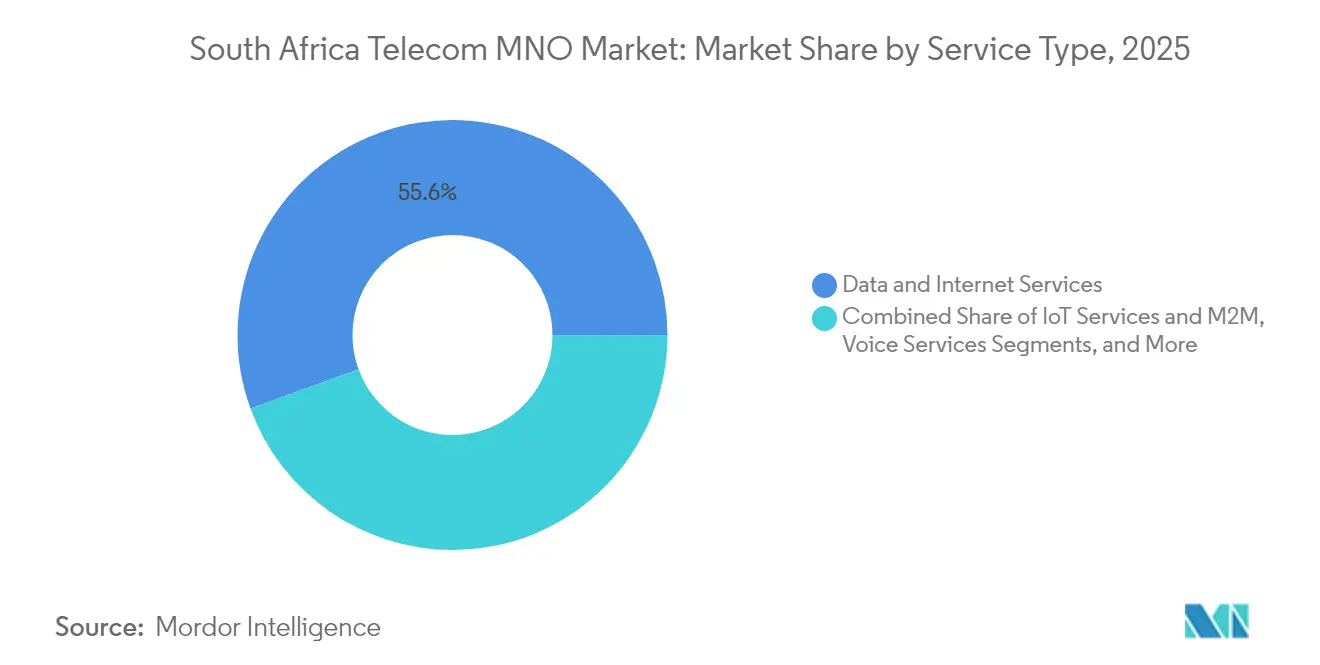

- Por tipo de servicio, los Servicios de Datos e Internet lideraron con el 55,56% de la cuota del mercado de MNO de telecomunicaciones de Sudáfrica en 2025, mientras que IoT y M2M avanza a una CAGR del 3,22% hasta 2031.

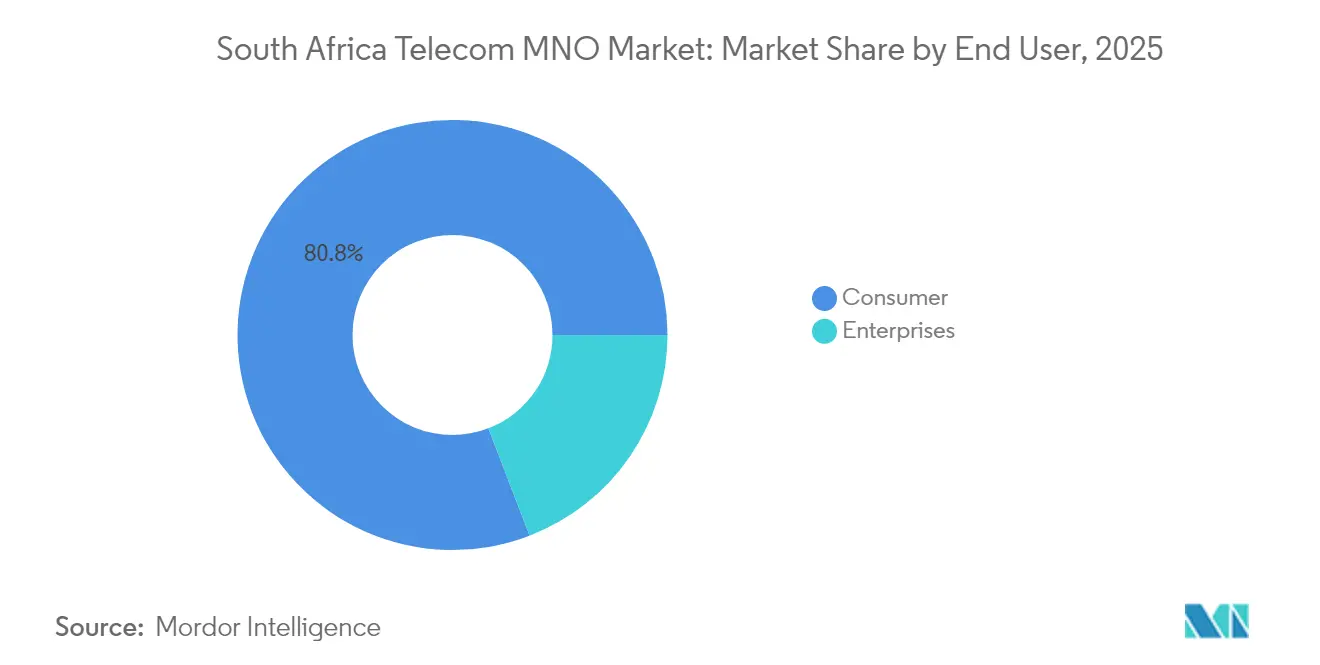

- Por usuario final, las suscripciones de Consumidores representaron el 80,84% del tamaño del mercado de MNO de telecomunicaciones de Sudáfrica en 2025, mientras que se prevé que los servicios Empresariales registren la CAGR más rápida del 3,67% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de teléfonos inteligentes | +0.8% | Gauteng urbano y Cabo Occidental | Mediano plazo (2-4 años) |

| Expansión de fibra hasta el hogar | +0.6% | Zonas metropolitanas a nivel nacional | Largo plazo (≥4 años) |

| Subastas de espectro 5G | +0.5% | Principales ciudades a nivel nacional | Mediano plazo (2-4 años) |

| Demanda empresarial de nube e IoT | +0.7% | Distritos de negocios a nivel nacional | Largo plazo (≥4 años) |

| Fibra de acceso abierto y torres de alojamiento neutro | +0.4% | Zonas rurales desatendidas | Largo plazo (≥4 años) |

| Convergencia fintech-telco | +0.5% | Centros urbanos a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Creciente Nivel de Adopción de Teléfonos Inteligentes Impulsa el Tráfico de Datos Móviles

La rápida adopción de teléfonos inteligentes multiplica el consumo de datos, desplazando los ingresos hacia paquetes de mayor margen. El plan de MTN de distribuir 1,2 millones de dispositivos 4G de bajo coste en 2025 aborda directamente las barreras de asequibilidad y acelera la migración fuera de las redes heredadas.[1]Mobile World Live, "MTN distribuirá 1,2 millones de teléfonos inteligentes," mobileworldlive.com La estrategia se alinea con el cierre de las redes 2G/3G en diciembre de 2027, lo que obliga a los operadores a gestionar las mejoras de capacidad mientras subvencionan dispositivos. El tráfico de red de MTN Sudáfrica aumentó un 35,7% hasta 9.054 PB en el primer semestre de 2024, validando el potencial de ingresos a medida que la adopción escala. [2]MTN Group, "Resultados del ejercicio 2024," group.mtn.com

La Demanda de Conectividad Empresarial en la Nube e IoT se Dispara

Las zonas locales de los hiperescaladores —desde AWS Ciudad del Cabo hasta Google Cloud Johannesburgo— anclan las hojas de ruta digitales de las empresas sudafricanas. [3]TechCrunch, "AWS y Google profundizan su apuesta en la nube africana," techcrunch.comVodacom Business obtuvo el estatus de AWS Direct Connect, ofreciendo a las empresas enlaces de baja latencia y seguros a cargas de trabajo en la nube. Grandes bancos como Standard Bank aceleraron la migración de cargas de trabajo en 2024, impulsando la demanda de VPN gestionadas, SD-WAN y conexiones NB-IoT. Las implementaciones de IoT ampliadas —que abarcan desde sensores agrícolas hasta medidores inteligentes municipales— respaldan las perspectivas de CAGR del 3,38% del segmento.

Las Subastas de Espectro 5G Desbloquean Servicios de ARPU Premium

La subasta multibanda de 2022 asignó espectro a seis participantes, catalizando despliegues de 5G diferenciados. Rain encendió la primera red 5G autónoma de África, forjando un nicho exclusivo de datos a pesar de los obstáculos iniciales en la ejecución. La prueba marítima de 5G de ultra-alcance de MTN frente a Mossel Bay ilustra la capacidad de la tecnología para acceder a fuentes de ingresos anteriormente inalcanzables. La cobertura de población superó el 50% a finales de 2024, con 10,8 millones de usuarios de 5G y R28.400 millones en ingresos por servicios.

La Convergencia Fintech-Telco Crea Flujos de Ingresos Recurrentes

La integración de pagos y préstamos en la billetera móvil consolida la lealtad y eleva el ARPU. La participación minoritaria de Mastercard de USD 200 millones valoró el brazo fintech de MTN en USD 5.200 millones, destacando el apetito inversor por plataformas de finanzas digitales a escala. Vodacom procesa R23.000 millones en flujos diarios de dinero móvil, mostrando el volumen de transacciones alcanzable cuando las redes de telecomunicaciones aprovechan la inclusión financiera. Los ingresos fintech de MTN aumentaron un 59,1% interanual en el primer semestre de 2024, demostrando escalabilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos precios de datos y brecha de asequibilidad | -0.9% | Zonas rurales y de bajos ingresos a nivel nacional | Corto plazo (≤2 años) |

| Concentración del mercado y regulación de precios | -0.4% | Nacional | Mediano plazo (2-4 años) |

| Los cortes de electricidad elevan el opex y las interrupciones del servicio | -0.7% | Nacional | Corto plazo (≤2 años) |

| Los cortes de cables submarinos ponen en riesgo el ancho de banda | -0.3% | Nacional | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Precios de los Datos y la Brecha de Asequibilidad Limitan el Uso

Con USD 2,67 por GB, Sudáfrica ocupa el puesto 136 a nivel mundial en asequibilidad de datos móviles, limitando la adopción de planes premium. La inflación, los costes de combustible por los cortes de electricidad y un rand débil presionan los márgenes de los operadores, lo que lleva a estrategias de descuento cautelosas. El regulador ICASA flexibilizó las reglas de vencimiento de datos en 2024, reconociendo implícitamente la difícil situación económica que enfrentan las redes. Las restricciones de asequibilidad afectan con más fuerza a los usuarios rurales y de prepago, frenando la inclusión digital plena del mercado.

Los Cortes de Electricidad Perturban la Disponibilidad de la Red y el Opex

Los apagones rotativos desvían capital hacia generadores y baterías en lugar de hacia la expansión de cobertura. MTN gastó USD 100 millones solo en energía de respaldo en 2025, subrayando cómo la escasez energética remodela los balances. El plan quinquenal de R60.000 millones de Vodacom asigna presupuestos considerables para la resiliencia energética, mientras que los operadores de torres pivotan hacia modelos de energía como servicio. Las interrupciones perjudican las puntuaciones de calidad de red e incrementan el riesgo de abandono, manteniendo los costes operativos estructuralmente elevados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Anclan la Transformación de Ingresos

Los Servicios de Datos e Internet mantuvieron una cuota del mercado de MNO de telecomunicaciones de Sudáfrica del 55,56% en 2025 y contribuyeron con el 48,3% de los ingresos por servicios de MTN en el primer trimestre de 2025. Los volúmenes de voz y SMS continúan su declive secular a medida que las aplicaciones de tipo OTT descargan el tráfico heredado, aunque la penetración de doble SIM preserva una base de minutos pagados. IoT y M2M, aunque solo representa el 1,96% de los ingresos de 2025, es el segmento de mayor crecimiento y sustenta una CAGR proyectada del 3,22% hasta 2031, impulsada por la red NB-IoT nacional de Vodacom.

El tamaño del mercado de MNO de telecomunicaciones de Sudáfrica vinculado a IoT y M2M está destinado a expandirse junto con los presupuestos de ciudades inteligentes provinciales y los contratos privados de seguimiento de flotas. El vídeo OTT impulsa las asociaciones de Pay-TV como Telkom-Netflix, mientras que los servicios de valor añadido integrados —desde ciberseguridad hasta copia de seguridad en la nube— defienden los márgenes frente a la mercantilización de los datos puros. La capacidad de los operadores de combinar billeteras fintech con paquetes de datos agrega palancas de retención ausentes en los menús de servicios tradicionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Demanda Empresarial Gana Impulso

Los Consumidores generaron aún el 80,84% de los ingresos del mercado de MNO de telecomunicaciones de Sudáfrica en 2025, aunque se prevé que las líneas empresariales crezcan a una CAGR del 3,67% ante la creciente demanda de nube y SD-WAN. Las presiones sobre el ARPU del consumidor persisten a medida que las agresivas promociones de paquetes compensan la percepción de altos costes de datos, pero los servicios fintech añaden rendimiento incremental por usuario.

Los contratos de conectividad empresarial frecuentemente incluyen acceso a internet dedicado, sustituciones de MPLS y seguridad gestionada, elevando el valor de los contratos muy por encima de las tarifas del mercado masivo. El tamaño del mercado de MNO de telecomunicaciones de Sudáfrica relevante para las empresas se beneficiará de la digitalización del sector público y de las zonas de aterrizaje en la nube de las multinacionales. Los operadores que cultivan soluciones específicas por vertical —IoT agrícola, análisis minorista, LTE privada industrial— están bien posicionados para defender los márgenes ante el desacelerado crecimiento del consumidor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

A nivel nacional, la cobertura de población 5G superó el 50% a finales de 2024, con las provincias de Cabo Occidental y Gauteng captando la mayor parte de los despliegues iniciales. El mercado de MNO de telecomunicaciones de Sudáfrica enfrenta un déficit de conectividad rural a medida que la fibra de acceso abierto y las torres de alojamiento neutro van cerrando gradualmente las brechas de cobertura. Nueve cables submarinos, incluido el nuevo sistema Equiano, otorgan al país profundidad de ancho de banda; no obstante, un corte del cable WACS en julio de 2025 ralentizó el tráfico internacional, exponiendo la dependencia de los puntos de aterrizaje costeros.

Los impactos de los cortes de electricidad difieren por provincia: los sitios del Cabo Oriental sufren interrupciones más prolongadas debido al escaso mantenimiento de la red eléctrica, mientras que los operadores de Gauteng despliegan baterías de mayor capacidad en las instalaciones. La adopción de fibra hasta el hogar se dispara en los suburbios de Ciudad del Cabo, Johannesburgo y Durban, estimulando la sustitución fijo-móvil e impulsando propuestas de 5G de acceso inalámbrico fijo. El Plan Maestro de Economía Digital del Gobierno apunta a una contribución digital al PIB del 15-20% para 2025, respaldando medidas de política como la reordenación acelerada del espectro y las licitaciones de banda ancha rural de SA Connect.

Panorama Competitivo

MTN y Vodacom controlan conjuntamente una cuota del mercado de MNO de telecomunicaciones de Sudáfrica superior al 70%, configurando un tono duopolístico que, no obstante, enfrenta resistencia regulatoria. El rechazo del Tribunal de Competencia a la adquisición de Maziv por parte de Vodacom en noviembre de 2024 señaló preocupaciones sobre la integración vertical que estrangula el acceso mayorista a la fibra. MTN invirtió R10.000 millones en modernización de red en 2024, logrando la velocidad de descarga promedio más alta del país de 82,48 Mbps. Vodacom aprovecha la escala de Vodafone para alianzas en la nube, mientras que la apuesta de Rain por el 5G autónomo apunta a los grandes consumidores de datos que prescinden de la televisión por cable.

La migración de Cell C hacia un modelo de operador virtual sobre la red radio de MTN reduce drásticamente el capex, aunque el posicionamiento de marca y la calidad del servicio siguen siendo puntos de vigilancia. Telkom monetizó su unidad de torres Swiftnet por USD 371,5 millones en marzo de 2025, liberando efectivo para la expansión de fibra y la mejora del ARPU móvil. Las empresas de gestión de torres como American Tower y SBA Communications ofrecen servicios de energía como servicio, convirtiendo la crisis energética en una oportunidad de ingresos recurrentes. Las asociaciones fintech —MTN-Mastercard, Vodacom-Alipay— indican que la diferenciación futura puede depender más de los ecosistemas de plataformas que de las tenencias brutas de espectro.

Líderes de la Industria de MNO de Telecomunicaciones de Sudáfrica

MTN Group Limited

Vodacom South Africa

Telkom SA SOC Limited

Cell C Limited

Rain (Pty) Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Vodacom Group registró ingresos de USD 2.200 millones en el primer trimestre de 2025, impulsados por las operaciones en Sudáfrica y Egipto.

- Junio de 2025: Un fallo en el cable WACS ralentizó el internet a nivel nacional, destacando la necesidad de una mayor redundancia submarina.

- Mayo de 2025: MTN lanzó un programa de subsidio de dispositivos 4G orientado a 1,2 millones de teléfonos inteligentes económicos antes del cierre de las redes 2G/3G.

- Marzo de 2025: Actis completó la adquisición de las torres Swiftnet de Telkom por USD 371,5 millones, enfatizando la monetización de infraestructura.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Sudáfrica

Las telecomunicaciones es la transmisión a larga distancia de información por medios electromagnéticos. Varios factores, incluida una creciente demanda de 5G, probablemente impulsan la adopción de servicios de telecomunicaciones en Sudáfrica.

El mercado de MNO de telecomunicaciones de Sudáfrica está segmentado por servicios (servicios de voz [con cable e inalámbricos], servicios de datos y mensajería, y servicios OTT y PayTV) y conectividad de telecomunicaciones (red fija [servicios de internet de banda ancha fija, servicios de voz fija], red móvil). Los tamaños del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MNO de telecomunicaciones de Sudáfrica en 2026?

El tamaño del mercado de MNO de telecomunicaciones de Sudáfrica se sitúa en USD 11.210 millones en 2026 y está previsto que alcance USD 13.070 millones para 2031.

¿Qué CAGR se prevé para los operadores de red móvil hasta 2031?

Se proyecta que los ingresos del mercado crecerán a una CAGR del 3,12% entre 2026 y 2031.

¿Qué tipo de servicio contribuye más a los ingresos?

Los Servicios de Datos e Internet representan el 55,56% de los ingresos de 2025 y siguen siendo el principal motor de crecimiento.

¿Por qué se considera al IoT un segmento de alto crecimiento?

La digitalización empresarial y la cobertura nacional de NB-IoT sustentan una CAGR del 3,22% para los servicios de IoT y M2M hasta 2031.

¿Cómo impactan los cortes de electricidad a los operadores de telecomunicaciones?

La inestabilidad de la red eléctrica obliga a los operadores a invertir fuertemente en generadores y baterías, elevando el opex y desviando fondos de la expansión de red.

¿Quiénes son los principales actores por cuota de mercado?

MTN y Vodacom controlan conjuntamente más del 70% de los ingresos por servicios móviles, otorgando al mercado una alta puntuación de concentración.

Última actualización de la página el: