Tamaño y Cuota del Mercado de Operadores de Red Móvil Virtual de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

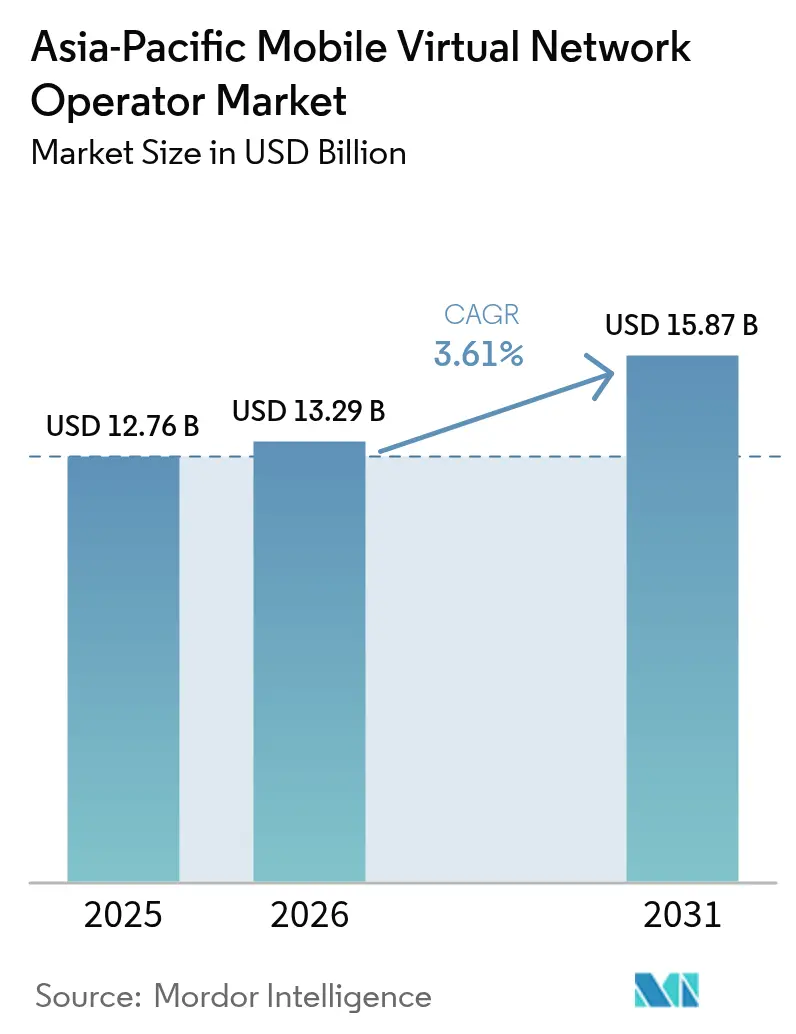

| Tamaño del mercado en el año base (2025) | 12.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Red Móvil Virtual de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de Operadores de Red Móvil Virtual de Asia-Pacífico crezca de USD 12,76 mil millones en 2025 a USD 13,29 mil millones en 2026 y se prevé que alcance USD 15,87 mil millones en 2031 a una CAGR del 3,61% durante 2026-2031. Los mandatos regulatorios de SIM biométrica, las reducciones de tarifas mayoristas y el giro hacia Open RAN están redefiniendo la creación de valor, mientras que la demanda empresarial de IoT y el backhaul satelital están abriendo nuevos nichos de mercado direccionables. Los mercados con regulación mayorista proactiva basada en costos, como Japón y Corea del Sur, están experimentando una escalada más rápida de MVNO completo, mientras que los países con precios rígidos como Malasia y Filipinas enfrentan compresión de márgenes. La intensificación de la rivalidad de precios mantiene bajo el ARPU del consumidor, aunque los contratos plurianuales de IoT y 5G privado están mejorando la visibilidad de ingresos para los operadores enfocados en empresas. Mientras tanto, los paquetes de super-aplicaciones y fintech están reposicionando la conectividad de telecomunicaciones como una función de fidelización integrada, alterando la economía de adquisición de clientes.

Conclusiones Clave del Informe

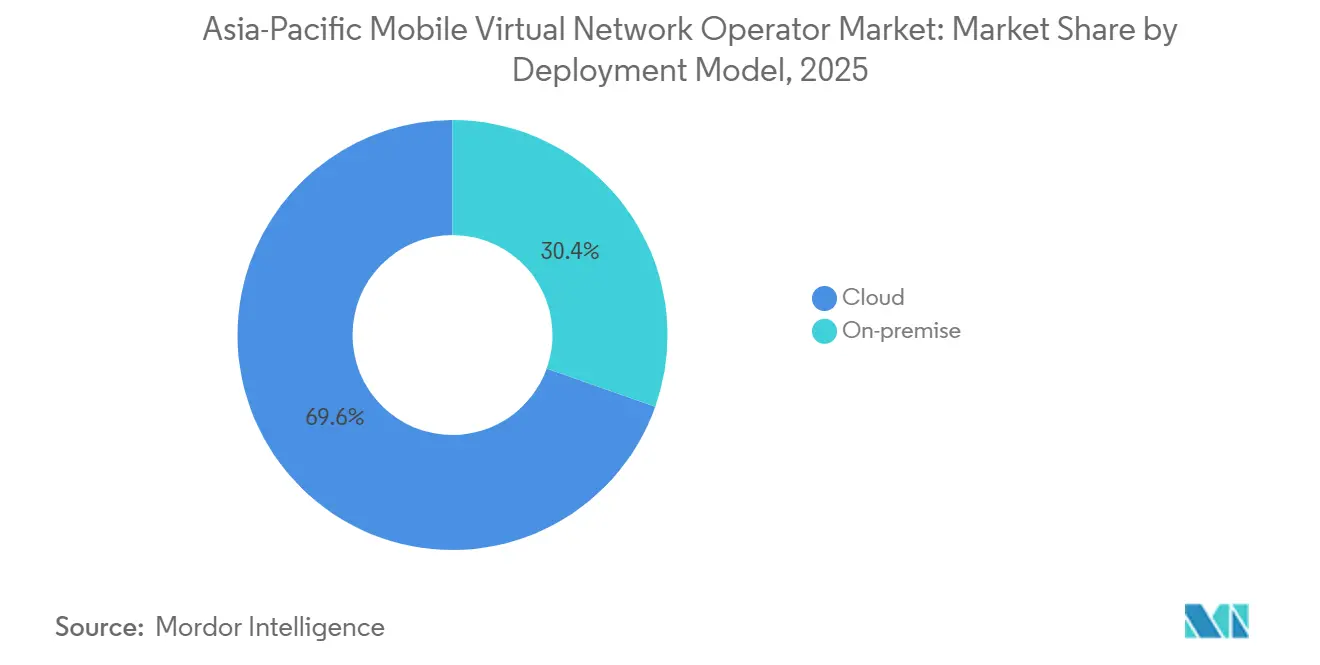

- Por modelo de implementación, la nube capturó el 69,58% de la cuota de ingresos del mercado MVNO de Asia-Pacífico en 2025; se proyecta que el modelo local se expanda a una CAGR del 3,76% hasta 2031.

- Por modo operativo, los MVNO ligeros y de marca representaron el 56,62% de la cuota del mercado de operadores de red móvil virtual de Asia-Pacífico en 2025, mientras que los MVNO completos avanzan a una CAGR del 5,17% hasta 2031.

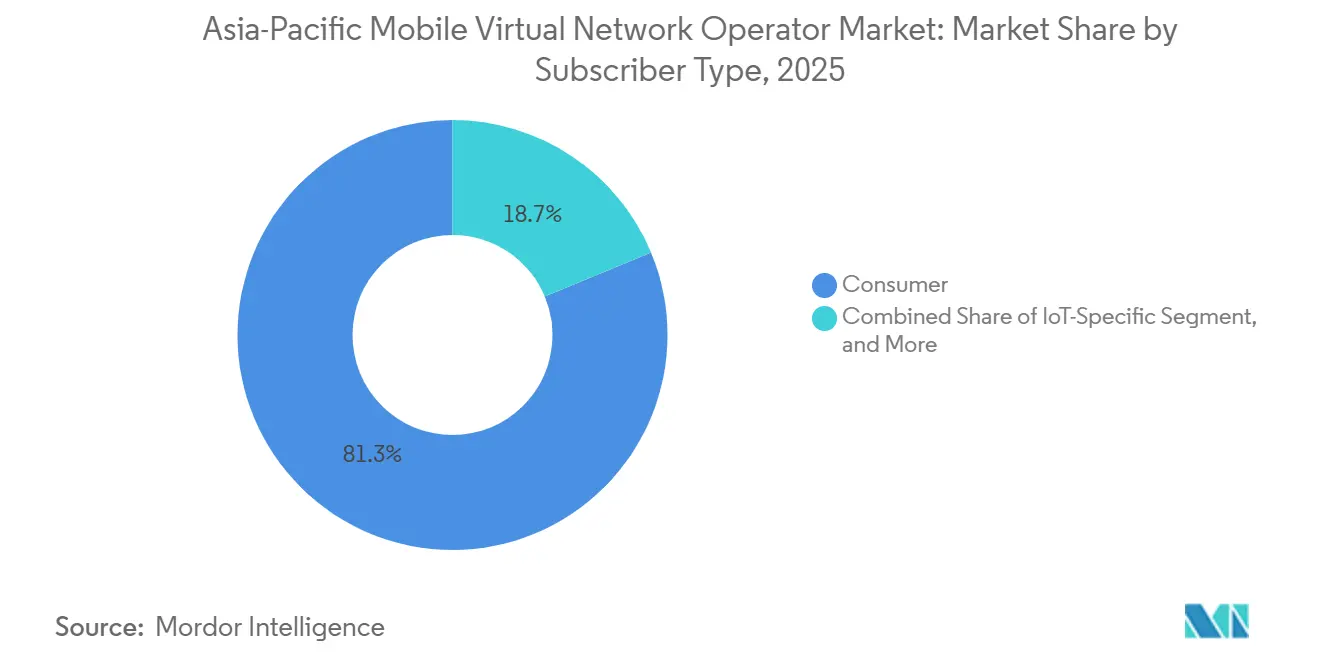

- Por tipo de suscriptor, las líneas de consumidor representaron el 81,27% de la base en 2025, mientras que las conexiones específicas de IoT crecen a una CAGR del 7,84% hasta 2031.

- Por aplicación, los servicios de descuento lideraron con una cuota de ingresos del 41,27% en 2025 y el M2M celular está previsto que crezca a una CAGR del 5,42% hasta 2031.

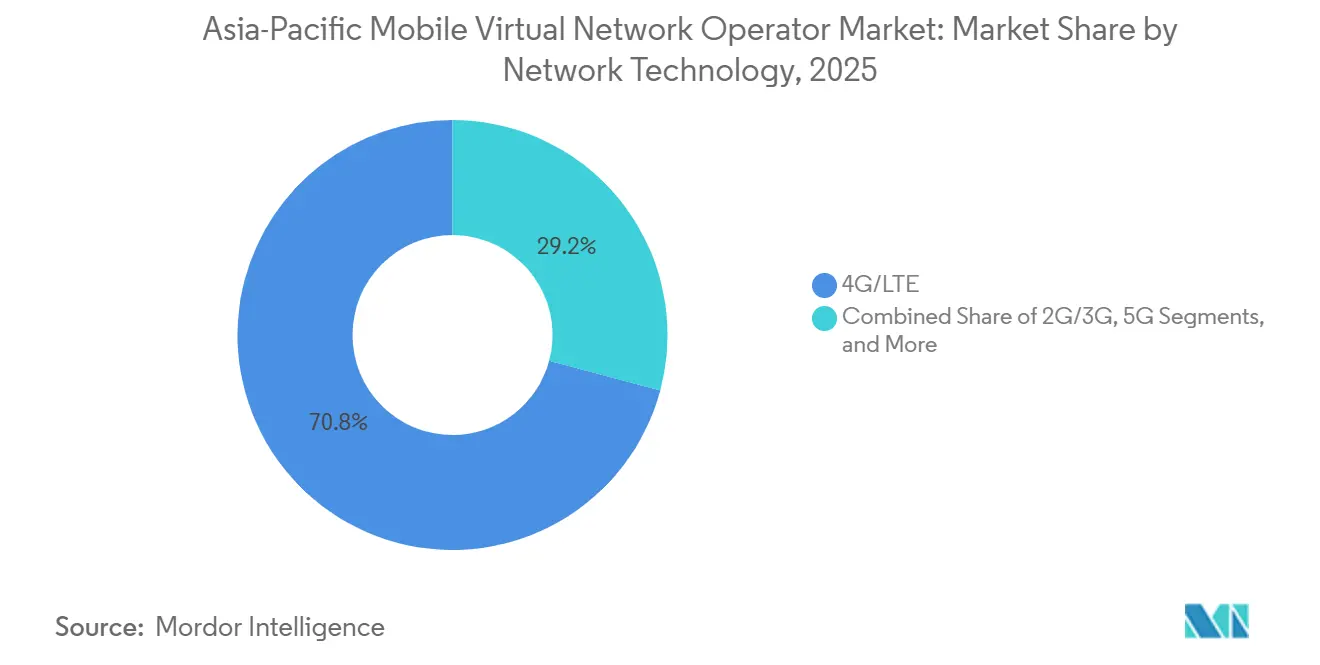

- Por tecnología de red, 4G y LTE representaron el 70,84% del tamaño del mercado de operadores de red móvil virtual de Asia-Pacífico en 2025; se prevé que los enlaces satelitales y NTN se expandan a una CAGR del 8,49%.

- Por canal de distribución, los canales en línea y solo digitales comandaron el 56,38% de la cuota del mercado MVNO de APAC en 2025 y crecerán a una CAGR del 3,91%.

- Por país, China lideró con una cuota del 31,53% en 2025, mientras que Vietnam proyecta la CAGR más rápida del 8,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Operadores de Red Móvil Virtual de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido Despliegue de 5G, Diferenciación de Servicios Habilitada por Segmentación de Red | +0.9% | Corea del Sur, Japón, Australia, Singapur | Mediano plazo (2-4 años) |

| Auge de Conexiones IoT que Generan MVNO Enfocados en Empresas | +0.7% | Japón, China, Singapur | Largo plazo (≥ 4 años) |

| Creciente Penetración de Teléfonos Inteligentes y Modelos de Adquisición Solo Digital | +0.6% | India, Vietnam, Filipinas, Indonesia | Corto plazo (≤ 2 años) |

| Agrupación de Planes Móviles en Fintech y Super-Aplicaciones | +0.5% | Singapur, Malasia, Vietnam, Filipinas, India | Mediano plazo (2-4 años) |

| Reducción de Costos Mayoristas Impulsada por Open RAN | +0.4% | Japón, Australia, Indonesia | Largo plazo (≥ 4 años) |

| 5G Privado y Asociaciones B2B2X para Verticales Industriales | +0.3% | Australia, Japón, Nueva Zelanda, Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Despliegue de 5G, Diferenciación Habilitada por Segmentación de Red

La segmentación de red ha pasado de las pruebas de laboratorio a la escalada comercial a medida que los reguladores obligan a los operadores de red móvil (MNO) a abrir capacidades avanzadas a los MVNO completos. Las directrices revisadas de Japón, emitidas en marzo de 2025, exigen acceso cooperativo a la segmentación y ya habilitaron la primera asignación de números MVNO en junio de 2025.[1]Ministerio de Asuntos Internos y Comunicaciones de Japón, "Directrices Revisadas para el Acceso a la Segmentación de Red MVNO," soumu.go.jp Corea del Sur redujo los precios mayoristas de datos en un 36% en enero de 2025 y añadió descuentos por volumen que recompensan a los MVNO completos de alto tráfico.[2]Korea Herald, "El Gobierno Reduce las Tarifas Mayoristas MVNO en un 36%," koreaherald.com El lanzamiento de MVNO completo de Mineo en enero de 2026 otorga control sobre las funciones principales, permitiendo a la marca ofrecer niveles de QoS diferenciados. Las divisiones empresariales en vivo de Ericsson y Far EasTone en Taiwán y las pruebas de Vodafone Idea en India validan aún más los casos de uso monetizables. Estos avances comprimen el ciclo de prueba de concepto y adelantan los ingresos de los sectores sensibles a la latencia.

Auge de Conexiones IoT que Generan MVNO Enfocados en Empresas

Las líneas M2M celulares crecen más rápido que las SIM de consumidor a medida que los clientes industriales buscan precios predecibles de por vida y roaming global. La empresa conjunta de Soracom con Marubeni en mayo de 2025 y sus pedidos anticipados del hipervisor SGP.32 en marzo de 2026 ejemplifican cómo la orquestación de eSIM multioperador reduce el riesgo de dependencia.[3]Soracom, "Lanzamiento del Hipervisor de Conectividad SGP.32," soracom.io El plan de tarifa plana de por vida de USD 1-2,50 de 1NCE elimina la fricción de facturación mensual. El acuerdo floLIVE de Singtel integra la conectividad dentro del hardware, convirtiendo al operador en una plataforma B2B2X. Maxis y Smart Communications anclan alianzas similares en Malasia y Filipinas, demostrando que los MVNO de IoT industrial aseguran mayor duración de contrato e ingresos más estables.

Creciente Penetración de Teléfonos Inteligentes y Modelos Solo Digitales

La alta adopción de teléfonos inteligentes y los marcos obligatorios de e-KYC permiten la incorporación basada en aplicaciones por menos de USD 10 por cliente. SIMBA capturó más del 10% de cuota en Singapur en dos años confiando casi exclusivamente en canales digitales. Circles.Life lanzó un plan 5G de 1 terabyte y el servicio transfronterizo "Borderless" en febrero de 2025, ilustrando la rápida iteración de funciones una vez eliminados los gastos generales minoristas. Indonesia, Malasia y Corea del Sur pasarán a la verificación facial a principios de 2026, reduciendo aún más la dependencia de las tiendas físicas. Sin embargo, la actualización de KYC de IIJ en octubre de 2025 en Japón muestra que los costos de cumplimiento pueden aumentar, obligando a los nativos digitales a equilibrar la incorporación sin fricciones con la prevención del fraude.

Agrupación de Planes Móviles en Fintech y Super-Aplicaciones

Las super-aplicaciones están integrando telecomunicaciones para retener a los usuarios dentro de los ecosistemas de pago. La asociación de Grab con Alipay+ en septiembre de 2025 sincroniza los pagos QR transfronterizos y posiciona los datos móviles como un beneficio de fidelización.[4]Grab, "La Asociación con Alipay+ Amplía la Aceptación QR Transfronteriza," grab.com OCBC Bank añadió ocho billeteras regionales en noviembre de 2025, creando un único canal que puede ofrecer conectividad adicional durante el proceso de pago.[5]OCBC Bank, "Integración de Billetera Digital OCBC," ocbc.com LG Uplus vincula descuentos de transporte público y paquetes de IPTV a las SIM de U+Mobile, demostrando que las integraciones de la vida cotidiana profundizan la fidelización. A medida que los pagos y la conectividad convergen, los MVNO se transforman en habilitadores de marca blanca para marcas fintech, desplazando el gasto en marketing hacia asociaciones de ecosistemas en lugar de publicidad independiente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Tarifas Mayoristas Persistentemente Altas que Comprimen los Márgenes | -0.6% | Malasia, Filipinas, Indonesia, región en general | Corto plazo (≤ 2 años) |

| Rivalidad Basada en Precios que Impulsa un ARPU Ultrabajo y Alta Rotación | -0.5% | China, Vietnam, India | Mediano plazo (2-4 años) |

| Costos de Cumplimiento de KYC Basado en IA y Prevención del Fraude | -0.3% | Indonesia, Malasia, Tailandia, Corea del Sur | Corto plazo (≤ 2 años) |

| Tarifas de Espectro Inciertas para MVNO Satelitales | -0.2% | India, Filipinas, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tarifas Mayoristas Persistentemente Altas que Comprimen los Márgenes

Los cargos mayoristas a menudo representan entre el 60% y el 70% de los ingresos de los MVNO, y los reguladores fuera de Japón y Corea del Sur rara vez aplican referencias basadas en costos. El ARPU de los MVNO de Vietnam de USD 2,00-2,80 es menos de la mitad del nivel de los MNO, sin embargo los operadores aún abandonaron el mercado debido a márgenes inviables.[6]Ministerio de Información y Comunicaciones de Vietnam, "Ley de Telecomunicaciones 2023," mic.gov.vn NT de Tailandia abandonó el segmento en agosto de 2025 en medio del vencimiento del espectro y la inflación de los costos de roaming. Los ingresos de los MVNO de China cayeron más del 20% en los primeros tres trimestres de 2025 mientras el uso disminuía, destacando la doble presión de la caída de los ingresos y los costos de insumos rígidos. Sin reformas regulatorias, el capital para segmentación, plataformas IoT y marketing de marca seguirá siendo limitado.

Rivalidad Basada en Precios que Impulsa un ARPU Ultrabajo y Alta Rotación

Los MVNO de descuento frecuentemente socavan a los operadores establecidos, empujando las tarifas por debajo de niveles sostenibles y desencadenando ciclos de rotación. La caída del tráfico de voz y SMS de China en 2025 de más del 30% subraya la comoditización.[7]Academia China de Tecnología de la Información y las Comunicaciones, "Desempeño del Mercado MVNO T1-T3 2025," caict.ac.cn El reajuste de precios de IIJmio en febrero de 2026 a JPY 1.600 tiene como objetivo preservar la cuota, pero reduce el margen disponible. El aumento de la tarifa de plataforma de Circles.Life en 2026 arriesga la rotación si los rivales mantienen los precios. El ARPU plano de Malasia de USD 5,1 a pesar de una penetración del 147% indica que la competencia amplía la propiedad de múltiples SIM en lugar de los ingresos. Los descuentos continuos de precios erosionan el valor de por vida, obligando a los MVNO a adoptar estrategias basadas en volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Los Servicios en Nube Consolidan su Ventaja

Las implementaciones basadas en la nube comandaron el 69,58% de la cuota del mercado de operadores de red móvil virtual de Asia-Pacífico en 2025. La adopción por parte de Transatel en noviembre de 2025 del núcleo 5G SA de Oracle mostró cómo la orquestación en la nube acorta los ciclos de lanzamiento. El hipervisor SGP.32 de Soracom permite intercambios de operador en tiempo real, enfatizando la elasticidad. Se proyecta que el tamaño del mercado de operadores de red móvil virtual de Asia-Pacífico vinculado a la nube crezca a una CAGR del 3,76% a medida que los hiperescaladores agrupan las API de telecomunicaciones con las infraestructuras de IaaS existentes. El modelo local sigue siendo relevante para cargas de trabajo soberanas o de infraestructura crítica, como la red portuaria de CentrePort en Nueva Zelanda, aunque los modelos híbridos que mantienen las cargas de trabajo de borde locales mientras externalizan la gestión de suscriptores a la nube pública están proliferando. La reducción de costos, la escalabilidad más rápida y las pilas Open RAN independientes del proveedor mantendrán el liderazgo de la nube mientras presionan a los proveedores de dispositivos propietarios.

Las implementaciones de segunda generación están acoplando núcleos en la nube con radios desagregadas, como se observa en el acuerdo de Samsung de Rakuten Mobile en marzo de 2026. Los MVNE regionales ahora ofrecen portales de "red como código" que permiten a las marcas más pequeñas activar nuevas divisiones en días, reduciendo la dependencia de los retrasos de ingeniería de los MNO. Como resultado, las barreras de entrada caen, fomentando lanzamientos de MVNO de nicho dirigidos a paquetes de contenido, comunidades de migrantes o verticales B2B. Sin embargo, la dependencia de nubes públicas de terceros desplaza el OPEX del capex al gasto recurrente, empujando los márgenes hacia perfiles similares al software que recompensan la escala y la automatización.

Por Modo Operativo: Los MVNO Completos Ganan Control Estratégico

Los MVNO ligeros y de marca representaron el 56,62% de la cuota en 2025 gracias a los bajos requisitos de capital, pero las líneas de MVNO completo están creciendo a una CAGR del 5,17% a medida que las marcas buscan QoS diferenciado. Japan Communication Inc aseguró el primer rango de números dedicado bajo las directrices de segmentación de 2025, señalando el apoyo regulatorio para un control de infraestructura más profundo. El tamaño del mercado de operadores de red móvil virtual de Asia-Pacífico atribuible a las operaciones de modo completo se expandirá a medida que los descuentos vinculados al volumen en Corea del Sur favorezcan a las entidades que gestionan su propio núcleo. La formación del Consorcio Global MVNO en marzo de 2026 demuestra el poder de compra cooperativo, permitiendo a los operadores más pequeños compartir costos y aun así acceder a las funciones de núcleo completo.

Las marcas que ascienden en la cadena de valor pueden crear divisiones específicas para aplicaciones de juegos, telemedicina o AR/VR, tallando nichos premium. Sin embargo, la carga de capex se traslada a la licencia de software, la ciberseguridad y el personal de NOC 24×7, áreas en las que muchos MVNO revendedores heredados carecen de experiencia. En consecuencia, es probable un panorama de dos niveles: revendedores con poco capital operando en el comercio minorista de precios ultrabajos, y MVNO completos con mucho capital monetizando oportunidades empresariales y verticales. El modelo de operador de servicios de nivel intermedio puede reducirse a medida que las economías de escala se bifurquen.

Por Tipo de Suscriptor: Las Empresas y el IoT Transforman la Composición

Las cuentas de consumidor formaron el 81,27% de las suscripciones en 2025, pero las líneas IoT son las de mayor crecimiento a una CAGR del 7,84%. Los contratos plurianuales de logística, servicios públicos y manufactura reducen la rotación y elevan los márgenes de EBITDA. El tamaño del mercado de operadores de red móvil virtual de Asia-Pacífico vinculado a las plataformas IoT se beneficia del modelo de negocio de tarifa plana de por vida de 1NCE que se alinea con los ciclos de depreciación de activos. Los paquetes de voz y datos empresariales también ganan tracción a medida que LG Uplus empaqueta IPTV y descuentos de transporte, fidelizando a los clientes en los servicios del ecosistema.

Por el contrario, las marcas de descuento enfocadas en el consumidor luchan con el aumento de los costos de adquisición a medida que la verificación biométrica se vuelve obligatoria. La incorporación digital reduce los gastos de tienda, pero empuja los presupuestos de marketing hacia los canales en línea donde la competencia por la atención es feroz. La divergencia económica empujará a muchos MVNO hacia relaciones B2B2X, dejando los segmentos de consumidores masivos concentrados entre un puñado de actores de escala.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Descuento Sigue Liderando Mientras el M2M Acelera

Las propuestas de descuento representaron el 41,27% de la cuota de ingresos en 2025, sostenidas por segmentos sensibles al precio en China, Vietnam e India. Sin embargo, se prevé que el M2M celular crezca a una CAGR del 5,42% hasta 2031, añadiendo conexiones recurrentes de alto margen. Los equipos de adquisición empresarial favorecen cada vez más los precios planos por dispositivo, y plataformas como el hipervisor de Soracom facilitan el despliegue global, haciendo que los MVNO sean atractivos frente a los paquetes de roaming de MNO aislados. Las asociaciones de medios y entretenimiento, ejemplificadas por el paquete U-NEXT de Rakuten Mobile, ilustran cómo los diferenciadores de contenido pueden elevar el ARPU sin una escalada equivalente de costos de tráfico. Las aplicaciones minoristas y de migrantes siguen siendo de nicho pero resilientes, aprovechando el marketing de afinidad.

Aun así, las promociones de datos ilimitados en el espacio de descuento desafían la recuperación de costos de red, especialmente donde aumentan las tarifas de espectro. Algunas marcas responden con limitación de uso justo y recargos de tarifa de plataforma, pero el riesgo de retención persiste cuando abundan los sustitutos. Los sobres de datos predecibles del M2M y la prima vinculada al SLA aumentan la importancia estratégica de las relaciones empresariales.

Por Tecnología de Red: LTE Domina pero el Satélite Gana Altitud

El segmento 4G y LTE representó el 70,84% de la cuota del mercado de operadores de red móvil virtual de Asia-Pacífico en 2025, reflejando la base instalada de dispositivos y el espectro de banda media contiguo. Las redes satelitales y no terrestres son las de mayor crecimiento, avanzando a una CAGR del 8,49% hasta 2031 a medida que los operadores extienden la cobertura a islas, desiertos y rutas marítimas. Smart Philippines registró 11,2 millones de dispositivos 5G en el cuarto trimestre de 2025, subrayando el atractivo del 5G de banda media para los usuarios de datos urbanos. El lanzamiento de mensajería satelital de Telstra en junio de 2025 demostró que los enlaces de órbita baja terrestre pueden transportar mensajes de emergencia sin respaldo terrestre. El regulador de India fijó las tarifas de espectro satelital en el 4% de los ingresos brutos ajustados, un precedente que reduce las barreras de entrada para el modelo MVNO habilitado por el espacio.

A medida que los operadores retiran las bandas 3G, el espectro reasignado fluye hacia núcleos independientes 4G y 5G, permitiendo a los MVNO ofrecer latencia inferior a 10 milisegundos para la automatización industrial. Circles.Life activó 5G independiente en febrero de 2025, mostrando que las marcas solo digitales pueden ser pioneras cuando las redes anfitrionas exponen nuevas divisiones de radio. Optus abrió el acceso inalámbrico fijo 5G independiente a socios mayoristas en junio de 2025, dando a los MVNO una herramienta de nivel de velocidad para la banda ancha rural. La activación de Starlink de Globe en enero de 2026 en Filipinas cambió la economía del backhaul para las provincias de difícil acceso. En conjunto, estos movimientos diversifican las opciones de red y reducen el riesgo de que cualquier cuello de botella tecnológico único limite el crecimiento futuro.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Lo Digital Supera a las Tiendas Físicas

Los canales en línea y solo digitales capturaron el 56,38% de las incorporaciones de 2025, la mayor parte de la cuota del mercado de operadores de red móvil virtual de Asia-Pacífico, y se proyecta que crezcan a una CAGR del 3,91% hasta 2031. SIMBA en Singapur superó los 500.000 usuarios a mediados de 2024 con un modelo centrado en la aplicación que reduce el costo de adquisición por debajo de USD 10 por línea. Las reglas de registro biométrico de SIM que entran en vigor en Corea del Sur a partir de marzo de 2026, más las pruebas piloto en Indonesia, permiten la incorporación remota y reducen aún más la necesidad de visitas a tiendas. Circles.Life agrupó un plan 5G de 1 terabyte con un paquete de roaming sin fronteras en febrero de 2025, demostrando que las ofertas de grandes datos pueden venderse completamente dentro de la aplicación. IIJ actualizó su flujo de trabajo de KYC en enero de 2026, añadiendo verificación facial y lectura de chips, lo que aumentó el gasto en cumplimiento pero redujo la rotación relacionada con el fraude.

Las poblaciones que prefieren el efectivo mantienen relevante el comercio minorista físico, por lo que las tácticas híbridas colocan kits de inicio en tiendas de conveniencia mientras desplazan las recargas a billeteras digitales. Maxis de Malasia se asoció con China Mobile CMLink en agosto de 2025, utilizando minoristas de electrónica para llegar a compradores expatriados antes de dirigir las recargas en línea. Los quioscos emergentes en centros de transporte siguen impulsando ventas por impulso de SIM para viajeros, aunque los teléfonos compatibles con eSIM están eliminando gradualmente el inventario físico, liberando a los minoristas para centrarse en paquetes de dispositivos. El KYC facial obligatorio aumenta los costos por activación, pero también genera confianza, lo que incrementa el valor de la cesta cuando los usuarios añaden líneas familiares o paquetes de contenido. Como resultado, los MVNO de primera digital están evolucionando hacia vendedores híbridos que combinan la adquisición de bajo contacto con una presencia minorista selectiva para llegar a clientes no bancarizados o de última milla.

Análisis Geográfico

China controló el 31,53% de la cuota del mercado de operadores de red móvil virtual de Asia-Pacífico en 2025, aunque su segmento MVNO reportó 46,04 millones de usuarios en los primeros tres trimestres de ese año, con el tráfico de voz y SMS cayendo más del 30%, los ingresos disminuyendo más del 20% y las ganancias deslizándose más del 30%. Las tarifas mayoristas persistentes y la rivalidad basada en precios están comprimiendo los márgenes brutos y limitando la reinversión en actualizaciones de segmentación de red. Aun así, la base instalada de teléfonos inteligentes y el impulso del gobierno hacia el IoT industrial continúan atrayendo lanzamientos de MVNO enfocados en empresas que apuntan a centros de fábricas inteligentes y logística.

Vietnam es la geografía de mayor crecimiento, avanzando a una CAGR del 8,07% hasta 2031 a medida que una ley pro-competencia y la Circular 08/2024 exigen tarifas mayoristas no discriminatorias. Cinco MVNO activos atendieron 2,65 millones de líneas en abril de 2025, equivalente a solo el 2,1% de los suscriptores móviles nacionales, dejando amplio margen para los participantes solo digitales. Los ingresos medios por usuario MVNO oscilan entre VND 50.000 y VND 70.000 por mes (USD 2,00-2,80), aproximadamente un tercio de los niveles de los MNO, pero los pisos de precios obligatorios en la interconexión ayudan a estabilizar los márgenes de contribución. El regulador también señaló apoyo para los pilotos de 6G a partir de 2029, lo que puede permitir a los MVNO saltarse las redes heredadas y desplegar núcleos nativos en la nube.

Japón y Corea del Sur ilustran cómo la regulación orienta la escala. La base de MVNO de Japón alcanzó 13,829 millones de líneas y una cuota de mercado general del 6% en septiembre de 2025, liderada por IIJ con el 32,8% de los suscriptores MVNO nacionales. Las reglas revisadas de interconexión obligan a los operadores anfitriones a abrir las API de segmentación de red, y Mineo se convirtió en un MVNO completo en enero de 2026 para aprovechar esos derechos. Corea del Sur superó los 10 millones de líneas MVNO en junio de 2025 después de que el Ministerio de Ciencia y TIC redujera las tarifas mayoristas de datos en un 36% e introdujera descuentos por volumen que recortan hasta un 25% por encima de los 50.000 terabytes. LG Uplus por sí solo añadió 9,005 millones de usuarios MVNO en 2025, marcando su séptimo año consecutivo de crecimiento de dos dígitos. Estos modelos de política contrastantes muestran que los mandatos mayoristas basados en costos se correlacionan con una penetración MVNO más rápida y una migración más completa hacia los servicios de segmentación de red.

Panorama Competitivo

La competencia está moderadamente fragmentada. Los operadores ligeros y de marca todavía representan el 56,62% de los ingresos de 2025, aunque los MVNO completos están escalando más rápido a medida que despliegan núcleos en la nube y radios Open RAN para diferenciar la calidad de servicio. En Japón, IIJ mantuvo el liderazgo al reajustar el precio de su plan de 15 gigabytes a JPY 1.600 (USD 10,67) en febrero de 2026 mientras mantenía la rotación por debajo del 1,5% mensual. Rakuten Mobile alcanzó el punto de equilibrio de EBITDA en el ejercicio fiscal 2025 con 10 millones de suscriptores, luego diversificó proveedores a través de un acuerdo de suministro Open RAN con Samsung en marzo de 2026 que reduce los costos por sitio.

Corea del Sur destaca la economía basada en el volumen. LG Uplus vinculó los paquetes de servicio móvil a internet e IPTV en mayo de 2025 y añadió un descuento de tránsito K-Pass en abril de 2025, impulsando la fidelización entre productos que elevó el ingreso medio por usuario agrupado un 15% por encima de las líneas independientes. KT M Mobile, mientras tanto, superó 1,9 millones de suscriptores en enero de 2026 aprovechando los descuentos por volumen proporcionados por el operador anfitrión para socavar las tarifas de los rivales. En el Sudeste Asiático, Circles.Life elevó su tarifa de plataforma de SGD 0,30 a SGD 0,70 (USD 0,22-0,52) el 1 de febrero de 2026 para compensar el aumento de los costos de KYC biométrico, un movimiento que los rivales aún no han seguido.

Los especialistas centrados en IoT están tallando nichos rentables. Soracom y Marubeni formaron una empresa conjunta 51-49 en mayo de 2025 para ampliar la conectividad industrial en toda Asia, mientras que el modelo de tarifa plana de por vida de USD 1-2,50 de 1NCE capturó despliegues de rastreadores de activos en logística y servicios públicos. El núcleo independiente 5G de Oracle de Transatel en noviembre de 2025 ahora orquesta perfiles de eSIM multioperador para fabricantes de equipos originales de automoción, reduciendo el riesgo de roaming para los programas de automóviles conectados. Los consolidadores como el Consorcio Global MVNO, lanzado en marzo de 2026, agregan la demanda mayorista de Jersey Telecom, MVNE Pty, MDS Global e Ycorp para negociar economías de MVNO casi completo sin duplicar la infraestructura.

Líderes del Sector de Operadores de Red Móvil Virtual de Asia-Pacífico

Circles.Life (Liberty Wireless Pte Ltd)

Tune Talk Sdn. Bhd.

Red One Network Sdn. Bhd.

Amaysim Mobile Pty Ltd

Kogan Mobile Operations Pty Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2026: Soracom abrió pedidos anticipados para su Hipervisor de Conectividad SGP.32 que permite la orquestación de eSIM multioperador.

- Marzo de 2026: Se lanzó el Consorcio Global MVNO para agrupar la demanda mayorista y asegurar economías de MVNO completo.

- Marzo de 2026: Rakuten Mobile firmó un acuerdo de suministro Open RAN 5G con Samsung, diversificando la combinación de proveedores.

- Febrero de 2026: Telkomsel introdujo el registro de SIM por reconocimiento facial en toda Indonesia, alineándose con las pruebas nacionales.

Alcance del Informe del Mercado de Operadores de Red Móvil Virtual de Asia-Pacífico

El mercado de Operadores de Red Móvil Virtual de Asia-Pacífico se define en función de los ingresos generados por los servicios MVNO ofrecidos por los distintos actores que operan en el mercado. El análisis se basa en los conocimientos del mercado obtenidos a través de investigación secundaria y primaria. El mercado también cubre los principales factores que impactan su crecimiento en términos de impulsores y restricciones.

El Informe del Mercado de Operadores de Red Móvil Virtual de Asia-Pacífico está segmentado por Modelo de Implementación (Nube y Local), Modo Operativo (Revendedor, Operador de Servicios, MVNO Completo y MVNO Ligero/de Marca), Tipo de Suscriptor (Consumidor, Empresa e IoT Específico), Aplicación (Descuento, Empresarial, M2M Celular, Medios y Entretenimiento, Minorista, Roaming, Migrante y Mayorista de Telecomunicaciones), Tecnología de Red (2G/3G, 4G/LTE, 5G y Satélite/NTN), Canal de Distribución (En Línea/Solo Digital, Tiendas Minoristas Tradicionales, Tiendas de Submarca de Operador y Terceros/Mayorista) y Geografía (China, India, Japón, Vietnam, Malasia, Filipinas, Singapur, Corea del Sur y Resto de Asia-Pacífico). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Nube |

| Local |

| Revendedor |

| Operador de Servicios |

| MVNO Completo |

| MVNO Ligero / de Marca |

| Consumidor |

| Empresa |

| IoT Específico |

| Descuento |

| Empresarial |

| M2M Celular |

| Medios y Entretenimiento |

| Minorista |

| Roaming |

| Migrante |

| Mayorista de Telecomunicaciones |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satélite/NTN |

| En Línea / Solo Digital |

| Tiendas Minoristas Tradicionales |

| Tiendas de Submarca de Operador |

| Terceros / Mayorista |

| China |

| India |

| Japón |

| Vietnam |

| Malasia |

| Filipinas |

| Singapur |

| Corea del Sur |

| Resto de Asia-Pacífico |

| Por Modelo de Implementación | Nube |

| Local | |

| Por Modo Operativo | Revendedor |

| Operador de Servicios | |

| MVNO Completo | |

| MVNO Ligero / de Marca | |

| Por Tipo de Suscriptor | Consumidor |

| Empresa | |

| IoT Específico | |

| Por Aplicación | Descuento |

| Empresarial | |

| M2M Celular | |

| Medios y Entretenimiento | |

| Minorista | |

| Roaming | |

| Migrante | |

| Mayorista de Telecomunicaciones | |

| Por Tecnología de Red | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satélite/NTN | |

| Por Canal de Distribución | En Línea / Solo Digital |

| Tiendas Minoristas Tradicionales | |

| Tiendas de Submarca de Operador | |

| Terceros / Mayorista | |

| Por País | China |

| India | |

| Japón | |

| Vietnam | |

| Malasia | |

| Filipinas | |

| Singapur | |

| Corea del Sur | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño previsto del mercado de operadores de red móvil virtual de Asia-Pacífico para 2031?

Se proyecta que el mercado alcance USD 15,87 mil millones en 2031, expandiéndose a una CAGR del 3,61% desde 2026.

¿Qué segmento de suscriptores crece más rápido?

Las conexiones específicas de IoT avanzan a una CAGR del 7,84% gracias a la demanda empresarial de conectividad global alineada con el ciclo de vida.

¿Por qué los MVNO completos están ganando tracción?

Los mandatos regulatorios de segmentación de red en Japón y Corea del Sur y los descuentos vinculados al volumen alientan a las marcas a operar núcleos independientes para un QoS diferenciado.

¿Cómo están impactando las redes satelitales en el crecimiento de los MVNO?

Los servicios satelitales directos al dispositivo de proveedores como Starlink y Telstra añaden cobertura en zonas rurales y marítimas, ampliando los mercados direccionables más allá de las huellas terrestres.

¿Qué restricción clave podría limitar la rentabilidad de los MVNO?

Las tarifas mayoristas persistentemente altas, especialmente en mercados sin regulación basada en costos, pueden consumir hasta el 70% de los ingresos y comprimir los márgenes.

¿Qué país se espera que registre el crecimiento MVNO más rápido hasta 2031?

Vietnam, respaldado por reglas de precios mayoristas no discriminatorios, tiene previsto crecer a una CAGR del 8,07%.

Última actualización de la página el: