Tamaño y Participación del Mercado de Operadores de Red Móvil Virtual (MVNO) de la ASEAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

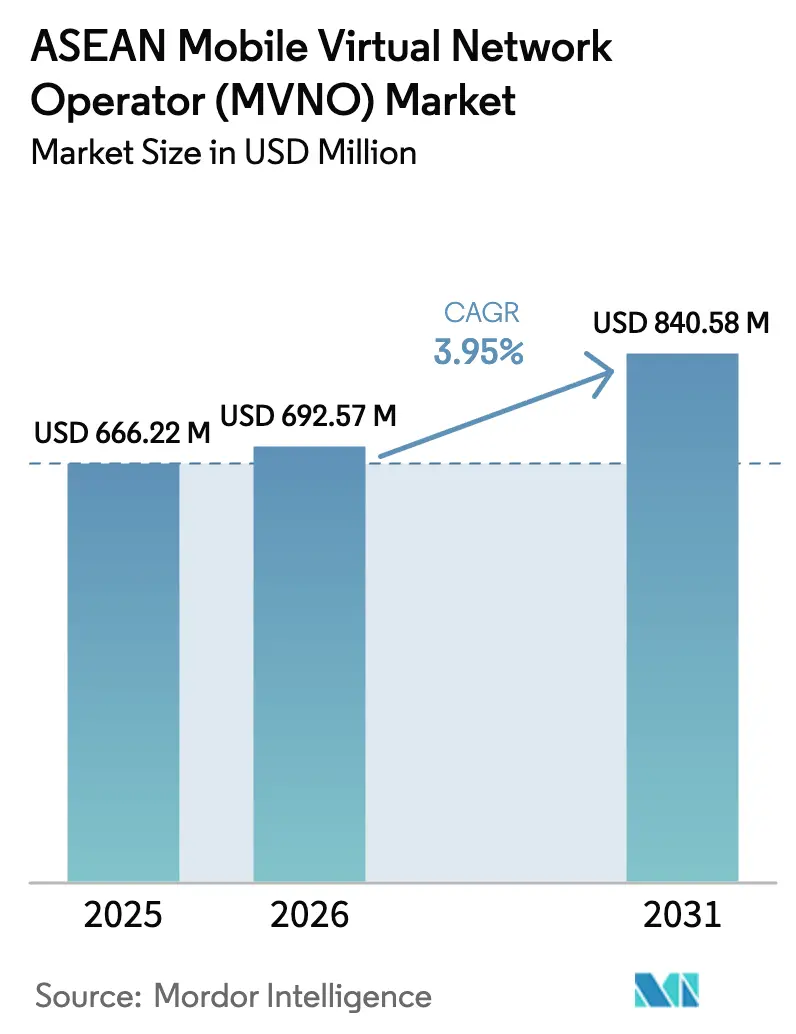

| Tamaño del mercado en el año base (2025) | 666.22 Millones de dólares |

| Tamaño del Mercado (2026) | 692.57 Millones de dólares |

| Tamaño del Mercado (2031) | 840.58 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Red Móvil Virtual (MVNO) de la ASEAN por Mordor Intelligence

Se espera que el tamaño del mercado MVNO de la ASEAN crezca de USD 666,22 millones en 2025 a USD 692,57 millones en 2026, y se prevé que alcance USD 840,58 millones en 2031 a una CAGR del 3,95% durante 2026-2031. Los mandatos de acceso mayorista en Tailandia, Vietnam y Malasia están liberando capacidad 5G sin utilizar, mientras que los operadores virtuales respaldados por bancos están ingresando al mercado con servicios financieros y de conectividad combinados. Las plataformas BSS y OSS nativas en la nube acortan los ciclos de lanzamiento, permitiendo a los nuevos participantes llegar al mercado en menos de 100 días. La presión competitiva de las submarcas de los operadores de red móvil (MNO) mantiene los precios minoristas bajos, desplazando la diferenciación de los MVNO hacia soluciones verticales como la gestión de flotas IoT y los paquetes de itinerancia para trabajadores migrantes. Las asociaciones de satélite a celular prometen alcance futuro en archipiélagos remotos, aunque los costos actuales de ancho de banda limitan la adopción a casos de uso de bajo consumo de datos.

Conclusiones Clave del Informe

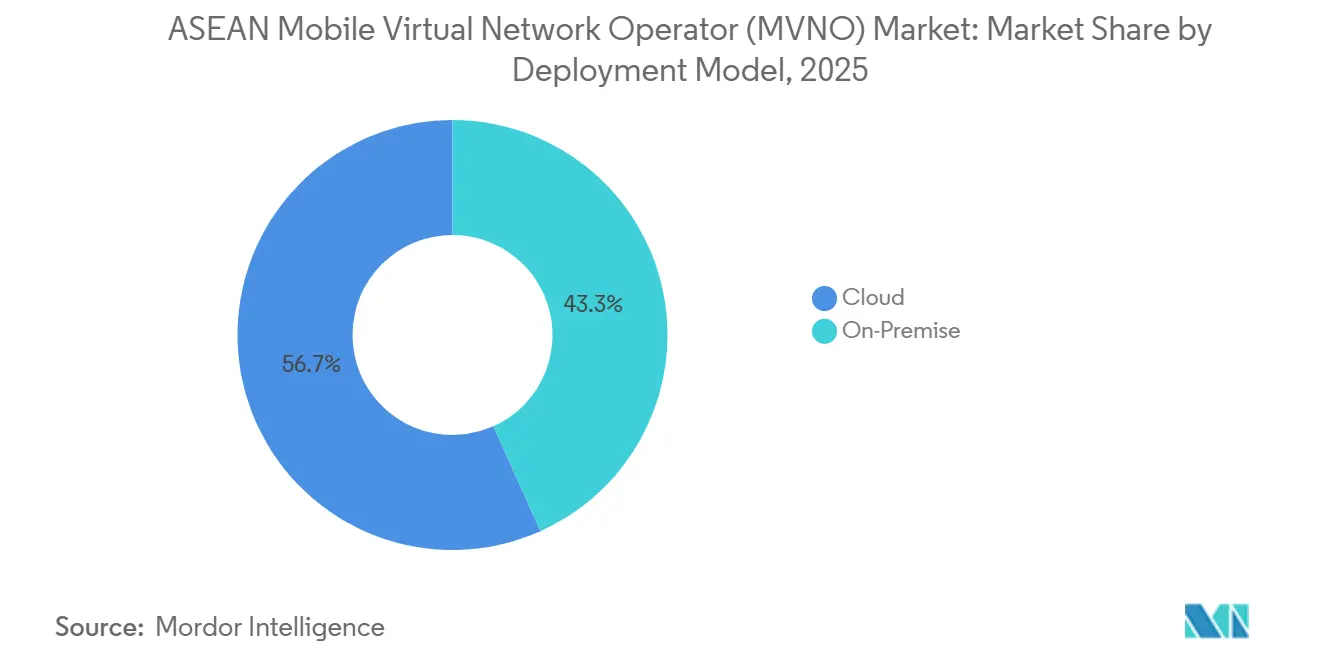

- Por modelo de implementación, las plataformas en la nube representaron el 56,71% de la participación del mercado MVNO de la ASEAN en 2025, mientras que se proyecta que el segmento se expanda a una CAGR del 4,58% hasta 2031.

- Por modo operativo, las configuraciones de revendedor lideraron con una participación del 38,57% en 2025, mientras que las configuraciones de MVNO completo son las de mayor crecimiento con una CAGR del 4,91% durante 2026-2031.

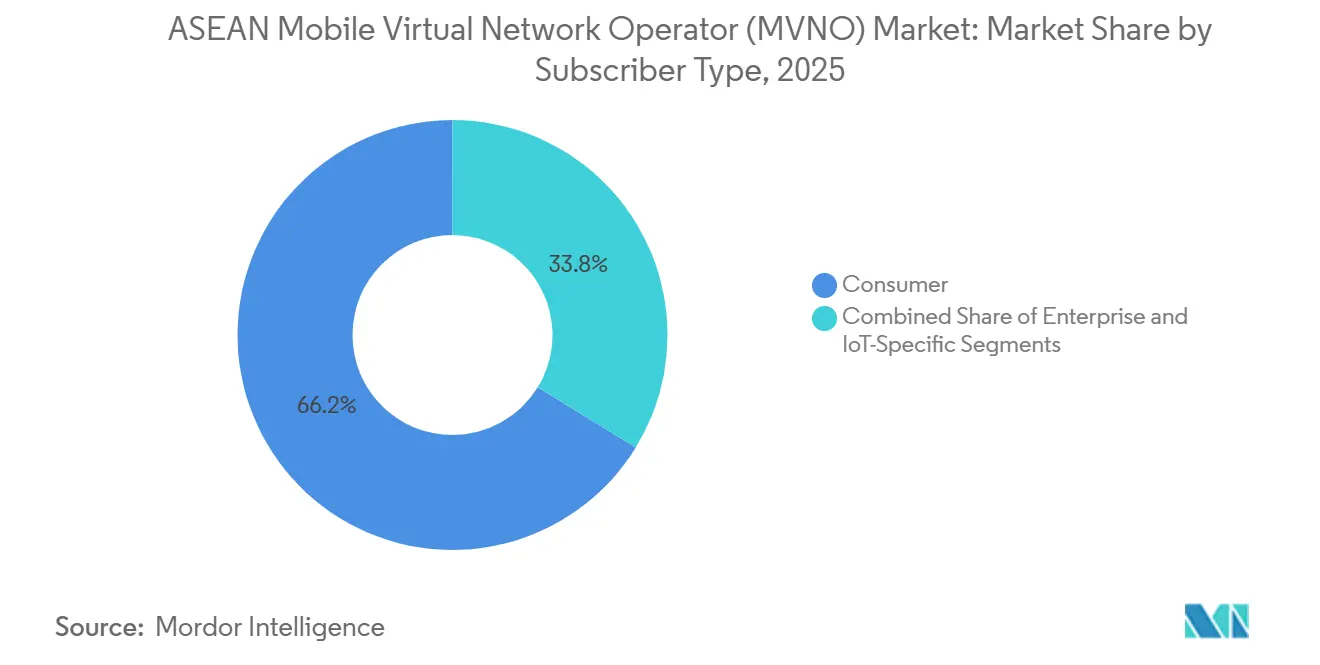

- Por tipo de suscriptor, las líneas de consumidores representaron una participación del 66,23% en 2025, y se espera que los planes específicos para IoT aumenten a una CAGR del 4,22% hasta 2031.

- Por aplicación, las ofertas de descuento representaron una participación del 28,71% en 2025, aunque las conexiones M2M celular están en camino de alcanzar la CAGR más alta del 4,53%.

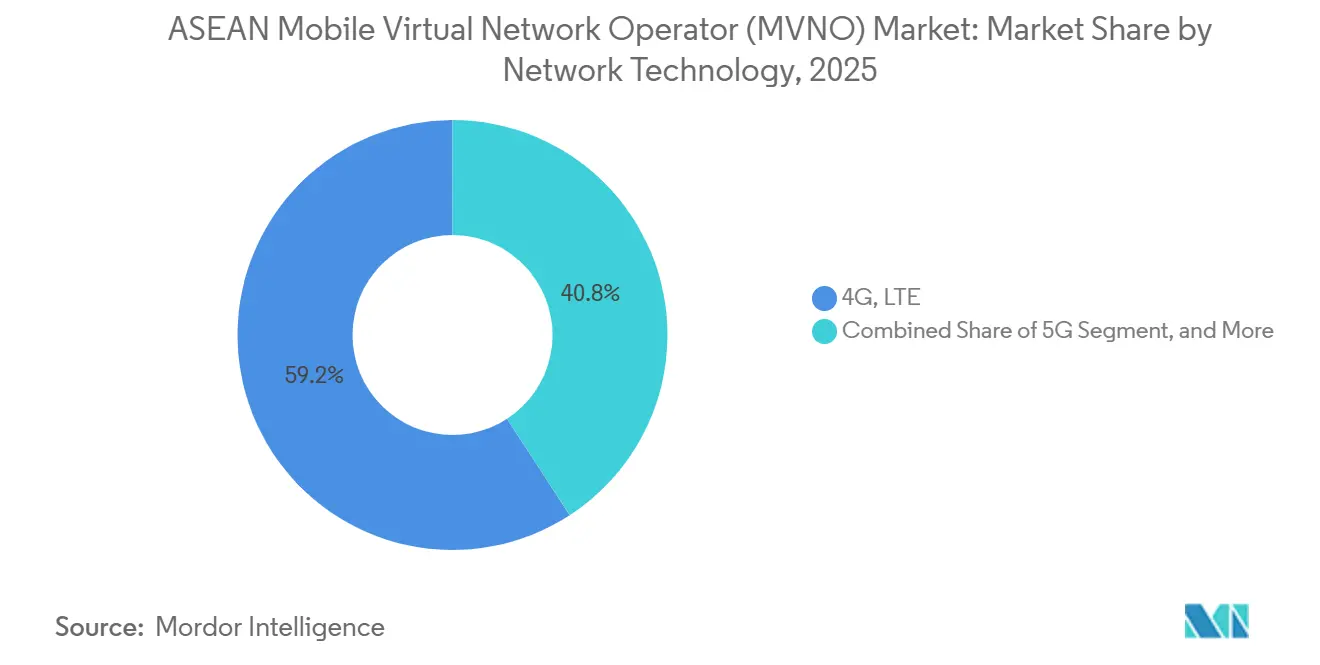

- Por tecnología de red, los servicios 4G y LTE representaron una participación del 59,18% en 2025, mientras que se prevé que las suscripciones 5G se expandan a una CAGR del 5,01%.

- Por canal de distribución, las ventas en línea y solo digitales representaron el 44,06% de las ventas en 2025, con esta vía proyectada para crecer a una CAGR del 5,28%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Operadores de Red Móvil Virtual (MVNO) de la ASEAN

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la Base de Suscriptores Móviles y Penetración de Teléfonos Inteligentes | +1.20% | En toda la ASEAN, más fuerte en Indonesia, Filipinas, Vietnam | Mediano plazo (2-4 años) |

| Demanda de Planes de Voz y Datos de Bajo Costo | +0.90% | En toda la ASEAN, concentrada en Tailandia, Indonesia, Filipinas | Corto plazo (≤ 2 años) |

| Expansión de Conexiones IoT y M2M | +1.00% | Corredores urbanos de Singapur, Malasia y Tailandia; expansión hacia centros logísticos de Indonesia | Mediano plazo (2-4 años) |

| Impulso Regulatorio para el Acceso Mayorista Abierto y la Entrada Habilitada por eSIM | +0.80% | Tailandia, Vietnam, Malasia | Corto plazo (≤ 2 años) |

| Convergencia de Fintech y Telecomunicaciones que Genera MVNO con Marca Bancaria | +0.50% | Malasia, Singapur, Tailandia | Mediano plazo (2-4 años) |

| Asociaciones de Satélite a Celular que Habilitan Cobertura MVNO Global | +0.30% | Archipiélagos de Indonesia y Filipinas; zonas rurales de Tailandia y Vietnam | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Base de Suscriptores Móviles y Penetración de Teléfonos Inteligentes

La ASEAN contaba con más de 450 millones de líneas de banda ancha móvil en 2025, liderada por Vietnam con 104,7 millones de suscripciones bajo tres redes dominantes que controlan más del 90% de la capacidad.[1]GSMA Intelligence, "Economía Móvil Asia Pacífico 2024," gsma.com La penetración de teléfonos inteligentes en zonas urbanas ya supera el 80% en Singapur, Malasia y Tailandia, pero las zonas de bajos ingresos y rurales de Indonesia y Filipinas aún dependen de paquetes de datos prepagos, lo que crea margen para los MVNO orientados al valor. La demografía joven, con una edad media inferior a 30 años en los mercados clave, impulsa un uso de datos que supera al tráfico de voz, por lo que los operadores virtuales diseñan planes centrados en grandes volúmenes de datos y minutos de voz mínimos. Los datos históricos muestran que cada aumento de 1 punto porcentual en la penetración de teléfonos inteligentes añade aproximadamente 1,5 puntos al crecimiento de suscriptores MVNO, reforzando el ciclo de retroalimentación positiva. A medida que se despliega el 5G independiente, los MVNO pueden lanzar servicios diferenciados de baja latencia, aunque la adopción se retrasa en áreas donde la cobertura 4G sigue siendo incompleta, preservando el papel a corto plazo de las redes LTE.

Demanda de Planes de Voz y Datos de Bajo Costo

El ingreso promedio mensual por usuario (ARPU) oscila entre USD 5 y USD 8 en Indonesia y Filipinas, en comparación con USD 15-20 en Singapur, por lo que la competencia de precios es intensa. Los MVNO de descuento capturaron el 28,71% de las aplicaciones en 2025 al comercializar SIM prepagos con 100-300 GB por el equivalente local de USD 5-15, por debajo de las submarcas de los MNO. Los trabajadores migrantes, aproximadamente 10 millones en toda la región, prefieren llamadas internacionales ilimitadas e itinerancia regional, nichos que las marcas globales explotan con servicios de remesas combinados. La reducción del 20% en las tarifas mayoristas de Tailandia programada para 2026 ampliará el margen de precios minoristas, pero la competencia sostenida de precios alarga los períodos de recuperación de la inversión por suscriptor a 18-24 meses, tensando el flujo de caja. Por ello, los operadores combinan acumulación de datos o recompensas de fidelidad para elevar el ARPU efectivo sin aumentar los precios de referencia.

Expansión de Conexiones IoT y M2M

Los enlaces IoT celulares superaron los 50 millones de dispositivos en 2025, con NB-IoT activo en Indonesia, Malasia, Singapur y Vietnam.[2]5G Americas, "IoT Celular en Asia Pacífico," 5gamericas.org Tata Communications reportó un crecimiento de SIM de flota superior al 40% interanual a medida que las empresas de transporte por carretera demandan itinerancia transfronteriza en los corredores Tailandia-Malasia-Singapur.[3] Las marcas automotrices que incorporan eSIM negocian términos mayoristas directamente, evitando a los revendedores y desbloqueando un nuevo grupo de ingresos para los MVNO. Las empresas de servicios públicos en Singapur y Malasia despliegan medidores NB-IoT, aunque los planes de espectro fragmentados complican los despliegues en múltiples países. Los próximos módulos 5G RedCap admitirán sensores industriales de mayor ancho de banda, ampliando el segmento direccionable del mercado MVNO de la ASEAN.

Impulso Regulatorio para el Acceso Mayorista Abierto y la Entrada Habilitada por eSIM

El programa "Una Región, Un MVNO" de Tailandia obliga a cada operador con instalaciones propias a alojar al menos un MVNO regional por zona y reduce las tarifas mayoristas en un 20%, reduciendo las barreras de entrada. La Ley de Telecomunicaciones de Vietnam de 2023 facilita la obtención de licencias al requerir únicamente solvencia financiera y acuerdos de red firmados, en lugar de la construcción completa de instalaciones. El Estándar Obligatorio de Precios de Acceso bienal de Malasia otorga a los operadores virtuales previsibilidad de costos durante las negociaciones contractuales. Singapur se basa en las fuerzas del mercado, pero la competencia de una cuarta red llevó a los operadores establecidos a abrir canales mayoristas voluntariamente, resultando en más de 10 MVNO activos en 2025. Las divergentes normas de eSIM, con incorporación digital permitida en Singapur pero aún física en Indonesia, crean complejidad a corto plazo, pero los pioneros que dominan el cumplimiento normativo local obtienen ventaja de primer movimiento.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compresión de Márgenes por Intensa Competencia de Precios | -0.70% | En toda la ASEAN, aguda en Singapur y Malasia | Corto plazo (≤ 2 años) |

| Dependencia de los MNO Anfitriones para la Calidad de Red y las Tarifas Mayoristas | -0.50% | En toda la ASEAN, crítica en Tailandia y Vietnam | Mediano plazo (2-4 años) |

| Control de los OEM de Dispositivos sobre la Propiedad de eSIM que Evita el Modelo MVNO | -0.30% | Singapur, Malasia; emergente en Tailandia | Mediano plazo (2-4 años) |

| El Uso Compartido de Espectro Privado Permite a las Empresas Autoabastecerse de Servicio | -0.20% | Zonas industriales de Singapur y Malasia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Compresión de Márgenes por Intensa Competencia de Precios

Las marcas digitales de los MNO como GOMO y Giga ofrecen planes de 100-300 GB a SGD 10-18, igualando las ofertas de los MVNO independientes mientras disfrutan de ventajas en costos de red. Las tarifas mayoristas absorben hasta el 60% de los ingresos minoristas de los MVNO, dejando márgenes brutos reducidos del 15-20% después de marketing y soporte. Singapur registró múltiples cierres entre 2023 y 2025 porque los costos de adquisición de SGD 40-60 por usuario requerían períodos de recuperación de dos años que los participantes con escasez de efectivo no podían sostener. La doble red 5G de Malasia introduce supervisión oficial de precios, aunque los contratos divulgados muestran que los operadores anfitriones aún conservan influencia en la fijación de tarifas. Las cláusulas de garantía mínima penalizan la infrautilización, lo que lleva a los operadores virtuales a orientarse hacia nichos empresariales y de IoT de mayor valor donde los compromisos de volumen se alinean con la demanda predecible.

Dependencia de los MNO Anfitriones para la Calidad de Red y las Tarifas Mayoristas

El tráfico de los MVNO a menudo recibe menor prioridad que el tráfico minorista de la red anfitriona, por lo que las velocidades pueden caer durante la congestión, generando abandono de clientes. Las pruebas de OpenSignal encontraron brechas de velocidad de descarga entre los usuarios minoristas de StarHub y sus MVNO alojados, confirmando el riesgo. El mandato de reducción de tarifas de Tailandia no garantiza la paridad en los niveles de servicio, dejando a los operadores virtuales expuestos a la limitación de velocidad durante las actualizaciones. Las renegociaciones de contratos añaden riesgo operativo; el cambio de red de Lycamobile en Estados Unidos en 2025 provocó pérdidas de suscriptores del 15-20% durante los intercambios de SIM. Los modelos de MVNO completo que despliegan su propio núcleo permiten un mejor control de la calidad de servicio (QoS), pero requieren entre USD 5 y USD 10 millones en capital y talento especializado que los participantes más pequeños pueden no conseguir.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las Plataformas en la Nube Comprimen los Ciclos de Lanzamiento

Las soluciones alojadas en la nube capturaron el 56,71% de la participación del mercado MVNO de la ASEAN en 2025, y se prevé que el tamaño del mercado MVNO de la ASEAN para implementaciones en la nube se expanda a una CAGR del 4,58% hasta 2031. La reducción del desembolso de capital, que pasa de USD 3-5 millones por adelantado a gastos operativos de pago por crecimiento, ha convencido a muchas empresas emergentes de adoptar AWS, Azure o Google Cloud para BSS y OSS. MyRepublic se lanzó en solo 90 días tras migrar a la plataforma en la nube de Tata Communications, mientras que las implementaciones locales requieren hasta 18 meses. Las instancias de nube de un solo inquilino también simplifican la expansión en múltiples países porque los módulos de localización se integran rápidamente, lo cual es fundamental para las estrategias de crecimiento panregionales en la ASEAN. Los sistemas locales aún mantienen el 56,71% de participación porque los MVNO completos y los sectores regulados prefieren la custodia local de datos y la latencia ultrabaja. Circles.Life redujo los costos por suscriptor en casi un 40% tras migrar a un núcleo nativo en la nube en 2024, una eficiencia difícil de replicar para las implementaciones heredadas. Los matices regulatorios importan: las normas de soberanía de datos de Indonesia obligan a que ciertas clases de datos residan en el país, por lo que las nubes híbridas que mantienen la facturación en el país mientras ejecutan el CRM en la nube pública dominarán el período de transición. De cara al futuro, se espera que más del 70% de los nuevos lanzamientos del mercado MVNO de la ASEAN sean de nube primero para 2028, lo que refleja un giro estratégico de la propiedad de hardware a la orquestación de servicios.

El beneficio competitivo es la velocidad y la flexibilidad. Las API en la nube admiten la integración rápida de aplicaciones de valor añadido, pagos móviles, transmisión de contenido o paneles de IoT, lo que permite a los operadores virtuales actualizar ofertas semanalmente en lugar de trimestralmente. Sin embargo, el bloqueo de proveedores está emergiendo como una preocupación, ya que migrar entre nubes podría costar entre el 20% y el 30% del gasto anual en tecnología de la información, compensando algunas ganancias de agilidad. Los operadores están experimentando con múltiples nubes para redundancia, aunque la complejidad añadida puede superar los beneficios para equipos más pequeños. En general, la adopción de la nube está redefiniendo las estructuras de costos y reduciendo las barreras de entrada, intensificando la rivalidad dentro del mercado MVNO de la ASEAN.

Por Modo Operativo: Los MVNO Completos Ganan Control de Márgenes

Los modelos de revendedor lideraron con una participación del 38,57% en 2025, aunque se proyecta que el tamaño del mercado MVNO de la ASEAN para configuraciones de MVNO completo crezca a una CAGR del 4,91% hasta 2031. Los revendedores prosperan gracias a la simplicidad, comprando minutos y datos al por mayor y luego revendiendo con su propia marca, lo que mantiene la inversión inicial por debajo de USD 1 millón. Sin embargo, ceden el control sobre el enrutamiento, la calidad del servicio y los costos mayoristas. A medida que se intensifica la competencia de precios, los operadores virtuales están actualizando su estatus a MVNO completo, instalando registros de ubicación de abonados (HLR), pasarelas de paquetes y motores de políticas para recuperar el margen y la diferenciación del servicio. Circles.Life y giga de StarHub ilustran el cambio, cada uno añadiendo elementos de red central para gestionar la QoS y lanzar funciones de valor añadido como APN privado para empresas. Los MVNO de Operador de Servicio y de Marca Ligera proporcionan un camino intermedio, equilibrando el costo con una diferenciación limitada, pero las tasas de crecimiento quedan rezagadas respecto a la frontera del MVNO completo.

El capital sigue siendo el obstáculo: las implementaciones básicas de núcleo necesitan entre USD 5 y USD 10 millones e ingenieros especializados, por lo que muchos participantes se asocian con proveedores de servicios gestionados que amortizan la infraestructura entre múltiples clientes. Los cambios regulatorios ayudan; Tailandia y Vietnam exigen acceso mayorista abierto, dando a los aspirantes a MVNO completo mayor poder de negociación para justificar la inversión. La evidencia de rentabilidad se está acumulando: los primeros en moverse reportan márgenes brutos que aumentan del 20% como revendedores a cerca del 35% tras la migración completa. En consecuencia, se espera que la participación de los MVNO completos en el mercado MVNO de la ASEAN supere a los revendedores después de 2029, impulsando a la industria hacia una integración vertical más profunda.

Por Tipo de Suscriptor: Los Planes IoT Desbloquean Ingresos B2B

Las líneas de consumidores representaron una participación del 66,23% en 2025, aunque el tamaño del mercado MVNO de la ASEAN vinculado a planes específicos para IoT está en camino de alcanzar una CAGR del 4,22% hasta 2031. Los segmentos de consumidores orientados al precio muestran una alta tasa de abandono, del 25-30% anual en Singapur, porque los costos de cambio de plan son mínimos. Las suscripciones empresariales, aunque menores en número, generan el doble del ingreso promedio por usuario al combinar gestión de dispositivos, VPN y respaldo de acuerdos de nivel de servicio (SLA). Los planes IoT, incluso a USD 1-3 por SIM, alcanzan la rentabilidad a través de la escala pura; una flota logística puede activar decenas de miles de rastreadores bajo un único contrato. La plataforma MOVE de Tata Communications registró un crecimiento anual superior al 40% en SIM de flota en la ASEAN durante 2025, demostrando una sólida demanda latente.

Los despliegues de telemática y medidores inteligentes ilustran la amplitud de los casos de uso: los vehículos BYD enviados a Tailandia incorporan eSIM para actualizaciones inalámbricas, mientras que las empresas de servicios públicos en Singapur miden el consumo de agua cada 15 minutos a través de NB-IoT. El ARPU de los consumidores se estanca porque los MVNO de descuento se socavan continuamente entre sí, por lo que los operadores se diversifican hacia empresas e IoT para estabilizar los ingresos. El cumplimiento normativo añade complejidad, con localización de datos y auditorías de ciberseguridad, pero también eleva las barreras de cambio, fidelizando las cuentas corporativas. A medida que los módulos 5G RedCap maduren, la telemática de video y los sensores industriales necesitarán mayor rendimiento, ampliando el techo de ingresos para los operadores virtuales enfocados en IoT en el mercado MVNO de la ASEAN.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: M2M Celular Monetiza Casos de Uso Verticales

Las ofertas de descuento capturaron el 28,71% de la participación del mercado MVNO de la ASEAN en 2025, aunque se proyecta que el tamaño del mercado MVNO de la ASEAN atribuible al M2M celular se expanda a una CAGR del 4,53% hasta 2031. Los operadores logísticos en Tailandia, Malasia y Singapur ya conectan más de 2 millones de remolques y furgonetas de reparto a través de SIM de datos agrupados que reducen los costos de itinerancia entre un 15% y un 20% en comparación con los planes minoristas de los MNO. Las empresas de servicios públicos adoptan medidores NB-IoT que transmiten lecturas por hora, mientras que los actores industriales prueban sensores LTE-M para el seguimiento de activos dentro de las fábricas. Los planes de consumidores de descuento siguen siendo relevantes durante las desaceleraciones económicas, pero las submarcas de los MNO ahora igualan los precios de referencia, dejando márgenes muy reducidos. Los paquetes de itinerancia dirigidos a viajeros transfronterizos se enfrentan a la disrupción de los mercados de eSIM que venden activación instantánea a tasas un 30-50% más bajas, lo que obliga a los MVNO a incluir seguros de viaje o complementos de transmisión para proteger los flujos de ingresos. El resultado es un giro claro: los operadores virtuales están construyendo plataformas M2M específicas por sector, completas con paneles en la nube y conexiones API, porque ofrecen contratos plurianuales estables en lugar de abandono promocional.

El impulso del M2M celular también proviene del empuje regulatorio: Singapur exige la medición avanzada de electricidad para 2028, mientras que la Comisión de Energía de Malasia requiere medidores inteligentes de gas para nuevos sitios industriales para 2027, garantizando el crecimiento del volumen de dispositivos. La telemática automotriz se expande a medida que los fabricantes de equipos originales (OEM) chinos y coreanos localizan plantas de ensamblaje en toda la ASEAN, incorporando eSIM para diagnósticos y actualizaciones inalámbricas. Las aerolíneas y los operadores marítimos prueban SIM híbridos de satélite que roaman sin problemas entre el 5G terrestre y las constelaciones de órbita baja terrestre (LEO), un caso de uso que los revendedores de red única no pueden igualar. Estas integraciones verticales ilustran cómo el mercado MVNO de la ASEAN está evolucionando desde descuentos genéricos para consumidores hacia plataformas de conectividad especializadas que monetizan los flujos de datos dentro de los ecosistemas industriales.

Por Tecnología de Red: El 5G Desbloquea la Innovación en Servicios

El 4G y LTE dominaron con una participación del 59,18% en 2025, pero se prevé que el tamaño del mercado MVNO de la ASEAN para suscripciones 5G aumente a una CAGR del 5,01% hasta 2031. Circles.Life lanzó planes 5G independientes con latencia inferior a 10 milisegundos para juegos en la nube y realidad aumentada en febrero de 2025, demostrando que los MVNO pueden diferenciarse por calidad en lugar de solo por precio. El acuerdo entre U Mobile y Eastel de Malasia otorga acceso virtual a la red 5G nacional, posicionando a Eastel para vender acuerdos de nivel de servicio de segmentación de red a empresas de tecnología financiera y medios de comunicación. Las redes 2G/3G heredadas se cerrarán en Singapur, Malasia y Tailandia para 2028, liberando espectro para la reasignación de LTE y empujando los dispositivos IoT de bajo consumo de datos a las bandas NB-IoT. Los servicios de satélite a celular ofrecen una vía paralela: la versión beta de Starlink permite que los teléfonos inteligentes se conecten directamente en las islas remotas de Indonesia, ampliando la cobertura nominal, pero a costos de ancho de banda de 5 a 10 veces superiores a los precios mayoristas terrestres, por lo que los primeros despliegues se limitan a la mensajería de emergencia.

Para los MVNO, la economía del 5G sigue siendo desafiante; la capacidad mayorista 5G cuesta aproximadamente un 25% más que LTE, comprimiendo los márgenes a menos que las empresas paguen primas por el rendimiento garantizado. Sin embargo, los núcleos independientes permiten la segmentación de red, lo que permite a un operador virtual crear un carril privado para una fábrica a tasas fijas de megabits y cobrar un margen de servicio. A medida que los conjuntos de chips 5G RedCap entren en producción masiva en 2027, los sensores industriales de gama media migrarán desde LTE, aumentando el volumen total de SIM direccionable. En consecuencia, los MVNO que aseguren acuerdos de segmentación anticipados con las redes anfitrionas pueden garantizar ingresos plurianuales aislados de las guerras de precios de los consumidores, consolidando el papel del 5G como palanca de rentabilidad dentro del mercado MVNO de la ASEAN.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Adquisición Digital Escala de Manera Eficiente

La distribución en línea y solo digital representó una participación del 44,06% en 2025 y se proyecta que registre la CAGR más rápida del 5,28% hasta 2031. El aprovisionamiento instantáneo de eSIM dentro de aplicaciones móviles de marca comprime el tiempo de activación de días a menos de 5 minutos, al tiempo que reduce a la mitad los costos de adquisición de clientes en comparación con el comercio minorista físico. giga! Singapur reportó un costo promedio de incorporación de SGD 35 tras migrar completamente a la verificación de identidad (KYC) basada en aplicaciones, aproximadamente un 40% por debajo de los promedios del canal de tienda. El comercio minorista tradicional persiste para usuarios mayores, trabajadores migrantes que prefieren recargas en efectivo y países donde los reguladores aún exigen verificaciones de identidad en persona; por lo tanto, retiene una participación del 55,94% pero muestra un crecimiento limitado. Las tiendas de submarcas de operadores extienden la presencia física de las redes anfitrionas para vender planes MVNO cautivos, pero el modelo principalmente defiende a los operadores establecidos en lugar de expandir el universo de terceros.

La fragmentación de eSIM modera el auge digital: Singapur y Malasia permiten el aprovisionamiento remoto, pero Indonesia y Filipinas aún requieren verificación física, lo que ralentiza la adopción. La compatibilidad de dispositivos también importa; los teléfonos Android de gama de entrada que dominan los mercados rurales a menudo carecen de hardware eSIM. Aun así, las estrategias omnicanal están convergiendo: los operadores virtuales utilizan eSIM basados en códigos QR para clientes con conocimientos tecnológicos y envían SIM físicos de triple corte para todos los demás, respaldados por chatbots de inteligencia artificial que resuelven el 70% de las consultas sin agentes humanos. A medida que los reguladores armonicen las normas de KYC y los dispositivos económicos incorporen chips eSIM, los canales exclusivamente digitales superarán la mitad de las nuevas altas de suscriptores antes de 2029, consolidando la eficiencia de adquisición como un arma competitiva central en el mercado MVNO de la ASEAN.

Análisis Geográfico

Singapur y Malasia juntos representaron poco más de la mitad de los ingresos del MVNO de la ASEAN en 2025, respaldados por una regulación favorable al mayorista, cobertura 4G casi universal y consumidores urbanos que cambian libremente entre planes sin contrato. Singapur albergaba más de 10 MVNO en cuatro redes anfitrionas, aunque ningún operador superó el 15% de participación, lo que obligó a la diferenciación hacia bonificaciones de itinerancia, acumulación de datos o devoluciones de efectivo por fidelidad. Los precios se agruparon alrededor de SGD 15 por 100-300 GB, ilustrando la mercantilización. El modelo mayorista 5G dual de Malasia profundizó la capacidad y limitó los precios, permitiendo a Eastel firmar el primer acuerdo MVNO 5G del país en octubre de 2025. El lanzamiento de CMLink de China Mobile International a través de Maxis el siguiente mes de agosto se dirigió a la considerable base de expatriados chinos con funciones de número dual que vinculan líneas malasias y de la República Popular China, insinuando cómo las comunidades culturales pueden formar nichos rentables.

Tailandia y Vietnam entraron en una fase de apertura regulatoria entre 2024 y 2025. La norma "Una Región, Un MVNO" de Tailandia obliga a cada proveedor de infraestructura a alojar al menos un operador virtual enfocado en zonas rurales por región y reduce los precios mayoristas en un 20%, pero las negociaciones de financiamiento y niveles de servicio retrasaron los lanzamientos, por lo que los lanzamientos comerciales nacionales ahora apuntan a finales de 2026. La Ley de Telecomunicaciones de Vietnam de 2023 redujo la fricción en la obtención de licencias, aunque a principios de 2026 los principales lanzamientos de MVNO seguían pendientes porque los MNO anfitriones temen la canibalización. Vietnam aún ofrece potencial latente: tres redes con instalaciones propias controlan más del 90% de 104 millones de líneas móviles, lo que implica capacidad disponible una vez que se establezcan los términos mayoristas.

Indonesia y Filipinas muestran vastos grupos de población pero una economía más difícil. Ambas geografías archipelágicas requieren un costoso backhaul hacia miles de islas; la fiberización de torres en zonas exteriores puede superar los USD 10.000 por sitio, por lo que los MNO son reacios a descontar la capacidad mayorista lejos de los núcleos urbanos. Las redes no terrestres prometen alivio: las pruebas de satélites en órbita baja terrestre ya conectan aldeas remotas de Filipinas, aunque las tasas de datos actuales solo sirven para mensajería de emergencia e IoT. Los flujos de trabajadores migrantes y el turismo fomentan los MVNO centrados en la itinerancia, como ZYM Mobile, que combina 600 GB de ventajas de datos malasios en planes de Singapur, aprovechando la demanda transfronteriza de itinerancia sin interrupciones. En general, persiste un patrón de dos velocidades: Singapur y Malasia representan una competencia madura con márgenes ajustados, mientras que Tailandia, Vietnam, Indonesia y Filipinas ofrecen potencial de crecimiento fronterizo condicionado al seguimiento regulatorio y las mejoras de infraestructura.

Panorama Competitivo

El sector MVNO de la ASEAN está moderadamente fragmentado, con aproximadamente dos docenas de marcas activas pero sin un líder panregional que controle más del 15% de participación. Las redes anfitrionas se cubren lanzando sus propias submarcas digitales, GOMO (Singtel), Giga (StarHub) y K-go (M1), que igualan los precios independientes mientras conservan las ventajas de costos de red, comprimiendo el grupo mayorista. Los MVNO independientes se dividen en dos estrategias. En primer lugar, los actores centrados en el descuento persiguen escala a través de registros basados en aplicaciones, aceptando márgenes brutos reducidos del 15-20% y una tasa de abandono anual del 25-30%; la sostenibilidad depende de los bajos costos operativos impulsados por BSS en la nube y chatbots de inteligencia artificial. En segundo lugar, los especialistas en empresas e IoT persiguen ingresos B2B estables, combinando APN privado, gestión de dispositivos y conmutación por error de múltiples redes que elevan el ARPU a USD 20-30 y reducen el abandono por debajo del 15%.

Las asociaciones estratégicas señalan el terreno cambiante. El acuerdo de Circles.Life con M1 en febrero de 2025 introdujo el primer segmento MVNO 5G independiente de la ASEAN que admite latencia inferior a 10 milisegundos para juegos en la nube, mientras que el contrato mayorista de cinco años de Eastel con U Mobile desbloquea una vía para vender servicios personalizables a partir de 2026. La entrada de CMLink en Malasia en agosto de 2025, aprovechando la cobertura de Maxis y la red troncal de itinerancia global de China Mobile, ejemplifica las sinergias transfronterizas que podrían replicarse en otros lugares. La adopción de tecnología diferencia a los ganadores: los operadores que despliegan modelos de abandono basados en inteligencia artificial y precios dinámicos reportan reducciones de gastos operativos de hasta el 30% en relación con los procesos manuales. En el horizonte, los mercados de eSIM como Airalo amenazan el rentable segmento de viajeros al agregar capacidad a escala global y vender planes instantáneos con un descuento del 30-50%, mientras que los servicios de satélite a celular podrían algún día mercantilizar la cobertura rural.

Las fusiones y salidas subrayan la presión sobre los márgenes. Singapur perdió al menos tres MVNO, Gorilla Mobile, Grid Mobile y Zero Mobile, entre 2023 y 2025, ya que los costos de adquisición superaron el valor de vida del cliente. MyRepublic está recaudando SGD 100 millones en una Serie C para financiar la expansión tras alcanzar el EBITDA positivo en banda ancha pero aún con pérdidas en móvil, lo que demuestra que incluso los proveedores de servicios de internet experimentados necesitan capital fresco para competir. El interés del capital privado sigue siendo limitado porque los contratos mayoristas de garantía mínima dificultan la protección contra pérdidas. En consecuencia, es probable que se produzca una consolidación del mercado en los próximos tres años, y los supervivientes o bien poseerán propiedad intelectual de plataforma diferenciada o se alinearán estrechamente con ecosistemas sectoriales como la tecnología financiera, la logística o la telemática automotriz.

Líderes de la Industria de Operadores de Red Móvil Virtual (MVNO) de la ASEAN

Circles.Life (Liberty Wireless Pte Ltd.)

GOMO (Singtel Mobile Singapore Pte Ltd.)

redONE Network Sdn Bhd

Tune Talk Sdn Bhd

Celcom Berhad

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Instituto de Investigación de Tecnología Industrial completó pruebas de NTN 5G multiórbita con MediaTek, Eutelsat y Chunghwa Telecom, demostrando 2 bps/Hz sobre satélites GEO y validando arquitecturas MVNO híbridas terrestres-satelitales.

- Enero de 2025: Vietnam implementó el Decreto 163/2024 bajo su nueva Ley de Telecomunicaciones, reclasificando el tráfico M2M como servicio de telecomunicaciones básico y estableciendo normas de notificación simplificadas para núcleos en la nube en el extranjero.

- Diciembre de 2024: La Agencia Espacial Europea y Telesat vincularon un satélite LEO en movimiento a una red terrestre 5G NTN, demostrando conectividad estable durante transiciones de elevación de horizonte a 38° con el software 5G de Amarisoft.

Alcance del Informe del Mercado de Operadores de Red Móvil Virtual (MVNO) de la ASEAN

El Informe del Mercado de Operadores de Red Móvil Virtual (MVNO) de la ASEAN está segmentado por Modelo de Implementación (Nube, Local), Modo Operativo (Revendedor, Operador de Servicio, MVNO Completo, MVNO de Marca Ligera), Tipo de Suscriptor (Consumidor, Empresarial, Específico para IoT), Aplicación (Descuento, Empresarial, M2M Celular, Medios y Entretenimiento, Minorista, Itinerancia, Migrante, Mayorista de Telecomunicaciones), Tecnología de Red (2G/3G, 4G/LTE, 5G, Satélite/NTN), Canal de Distribución (En Línea/Solo Digital, Tiendas Minoristas Tradicionales, Tiendas de Submarcas de Operadores, Terceros/Mayorista) y Geografía (ASEAN). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Nube |

| Local |

| Revendedor |

| Operador de Servicio |

| MVNO Completo |

| MVNO de Marca Ligera |

| Consumidor |

| Empresarial |

| Específico para IoT |

| Descuento |

| Empresarial |

| M2M Celular |

| Medios y Entretenimiento |

| Minorista |

| Itinerancia |

| Migrante |

| Mayorista de Telecomunicaciones |

| 2G, 3G |

| 4G, LTE |

| 5G |

| Satélite, NTN |

| En Línea, Solo Digital |

| Tiendas Minoristas Tradicionales |

| Tiendas de Submarcas de Operadores |

| Terceros, Mayorista |

| Por Modelo de Implementación | Nube |

| Local | |

| Por Modo Operativo | Revendedor |

| Operador de Servicio | |

| MVNO Completo | |

| MVNO de Marca Ligera | |

| Por Tipo de Suscriptor | Consumidor |

| Empresarial | |

| Específico para IoT | |

| Por Aplicación | Descuento |

| Empresarial | |

| M2M Celular | |

| Medios y Entretenimiento | |

| Minorista | |

| Itinerancia | |

| Migrante | |

| Mayorista de Telecomunicaciones | |

| Por Tecnología de Red | 2G, 3G |

| 4G, LTE | |

| 5G | |

| Satélite, NTN | |

| Por Canal de Distribución | En Línea, Solo Digital |

| Tiendas Minoristas Tradicionales | |

| Tiendas de Submarcas de Operadores | |

| Terceros, Mayorista |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado MVNO de la ASEAN entre 2026 y 2031?

Se proyecta que el mercado se expanda de USD 692,57 millones en 2026 a USD 840,58 millones en 2031, lo que refleja una CAGR del 3,95%.

¿Qué modelo de implementación está ganando terreno entre los nuevos lanzamientos de MVNO?

Las plataformas BSS y OSS basadas en la nube se están convirtiendo en la opción predeterminada porque reducen el tiempo de lanzamiento a menos de 100 días y disminuyen el capital inicial.

¿Por qué las configuraciones de MVNO completo atraen interés a pesar del mayor gasto de capital?

Los MVNO completos controlan el enrutamiento y la calidad del servicio, elevando los márgenes brutos hacia el 35% y habilitando soluciones empresariales diferenciadas.

¿Qué papel jugará el 5G para los MVNO en los próximos cinco años?

Los núcleos 5G independientes permiten la segmentación de red, lo que permite a los MVNO vender planes de baja latencia o respaldados por SLA a empresas, aunque el 5G mayorista aún cuesta aproximadamente un 25% más que LTE.

¿Cómo afecta la regulación a la rentabilidad de los MVNO en la ASEAN?

Políticas como la reducción del 20% en las tarifas mayoristas de Tailandia y las revisiones bienales de precios de acceso de Malasia reducen los costos de insumos y abren capacidad, aunque las garantías de calidad de servicio siguen siendo limitadas.

¿Son los servicios de satélite a celular una amenaza a corto plazo para los MVNO terrestres?

No de inmediato, porque la capacidad satelital por gigabyte es de 5 a 10 veces más costosa; los primeros casos de uso se limitan a la mensajería de emergencia y el IoT de bajo consumo de datos en islas remotas.

Última actualización de la página el: