Tamaño y Participación del Mercado de Operadores de Red Móvil Virtual (MVNO)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

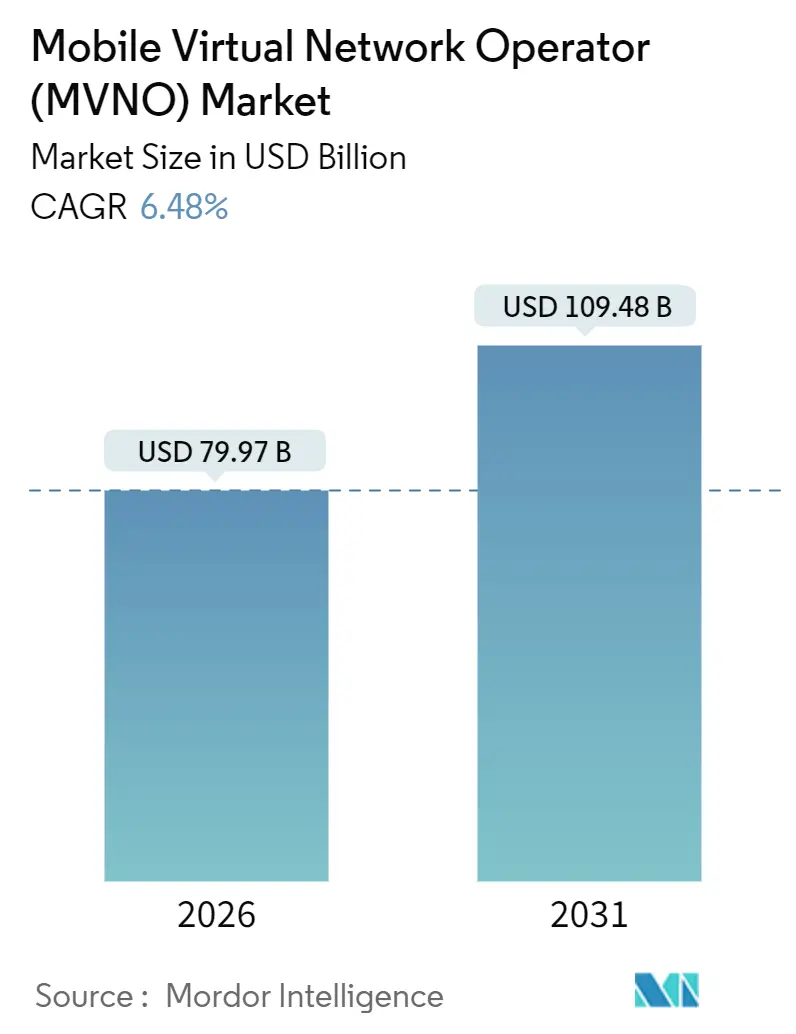

| Tamaño del Mercado (2026) | 79.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 109.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.48% CAGR |

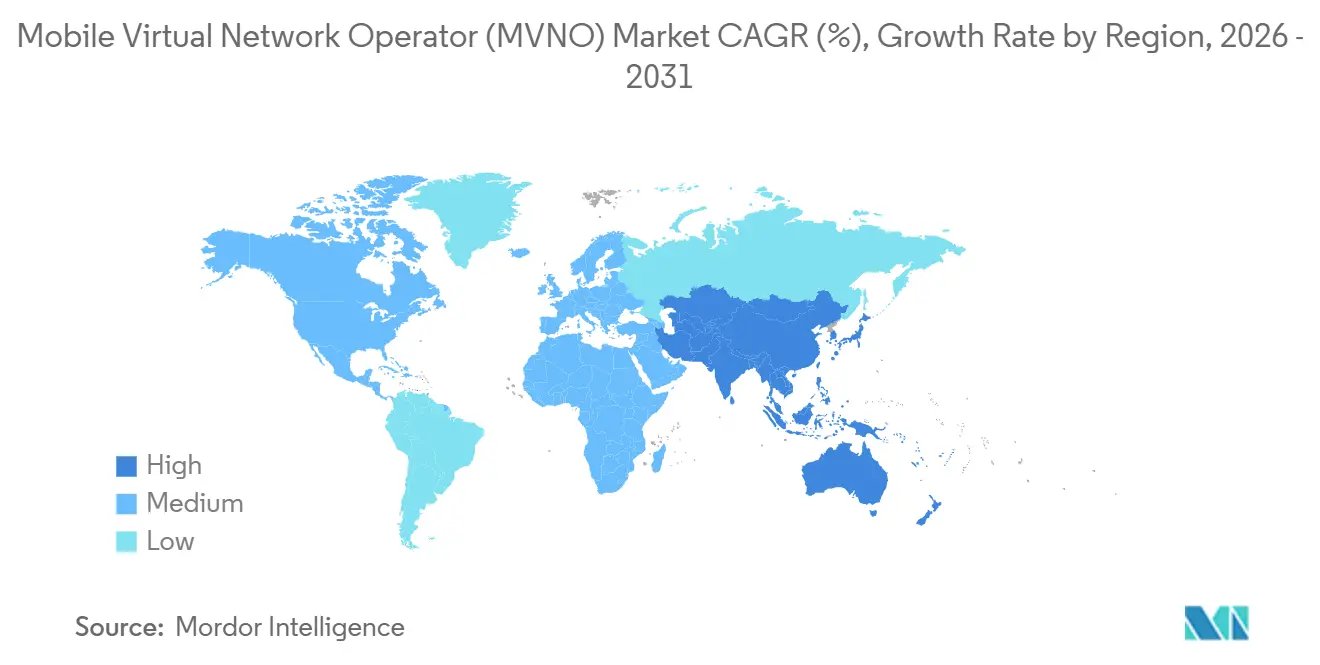

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

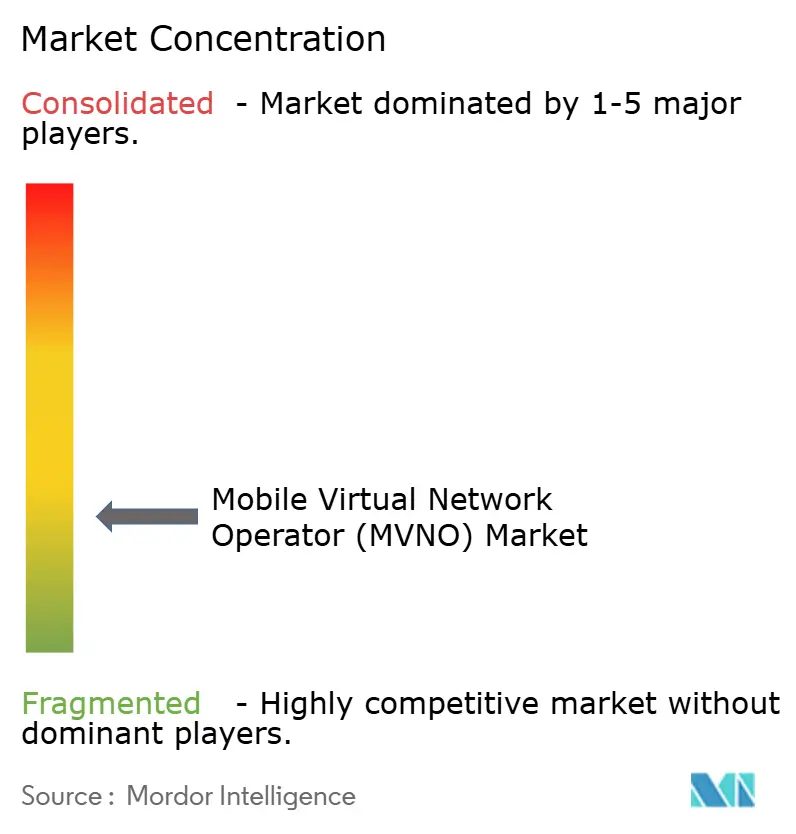

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Red Móvil Virtual (MVNO) por Mordor Intelligence

El tamaño del mercado de Operadores de Red Móvil Virtual alcanzó USD 79,97 mil millones en 2026 y está proyectado para escalar a USD 109,48 mil millones en 2031, avanzando a una CAGR del 6,48%. Esta expansión refleja cómo las marcas ágiles trasladan los sistemas empresariales centrales a plataformas de nube pública, los combinan con el aprovisionamiento de eSIM y monetizan el tráfico IoT de rápido crecimiento mientras gestionan la exposición de costos a las tarifas mayoristas de las redes anfitrionas. La habilitación basada en la nube, los grandes grupos de suscriptores de prepago y la regulación de acceso mayorista favorable impulsan colectivamente el crecimiento, aunque las presiones sobre los márgenes persisten cuando los Operadores de Red Móvil (MNO) incumbentes elevan los cargos por gigabyte para financiar los despliegues de 5G.

La estrategia competitiva se centra cada vez más en la automatización a escala. Los motores de facturación en la nube crean nuevas instancias bajo demanda, reduciendo los cuellos de botella en la incorporación durante promociones relámpago y obsequios de SIM en temporada navideña. Los registros exclusivamente por eSIM reducen los costos de adquisición de clientes de aproximadamente USD 50 en canales físicos a menos de USD 20 en línea, aunque el cambio sin fricciones amplifica el riesgo de abandono. Las líneas de IoT industrial, a menudo contratadas para ciclos de vida de dispositivos de 10 años, ofrecen a los operadores una cobertura de ingresos frente al tráfico prepago de consumidores sensibles al precio. Mientras tanto, el uso compartido parcial del espectro y las asociaciones de satélite a celular amplían la cobertura a zonas remotas, pero también difuminan los límites mayoristas tradicionales al permitir que las empresas aprovisionen conectividad por sí mismas. Como resultado, el mercado de Operadores de Red Móvil Virtual debe equilibrar la implacable competencia de precios con la diferenciación de servicios basada en contenido de nicho, vínculos con tecnología financiera y paneles de control de IoT multirred.

Conclusiones Clave del Informe

- Por modelo de implementación, las plataformas en la nube capturaron el 56,51% de los ingresos en 2025 y se están expandiendo a una CAGR del 7,11% hasta 2031.

- Por modo operativo, los MVNO Ligeros o de Marca serán los de mayor crecimiento, registrando una CAGR del 6,78% hasta 2031.

- Por tipo de suscriptor, se proyecta que las conexiones específicas de IoT aumentarán a una CAGR del 7,37%, superando las incorporaciones de consumidores hasta 2031.

- Por aplicación, las soluciones de M2M Celular están proyectadas para registrar una CAGR del 6,93% entre 2026 y 2031.

- Por tecnología de red, se prevé que las líneas MVNO de 5G avancen a una CAGR del 7,89% hasta 2031.

- Asia Pacífico lidera el crecimiento regional con una CAGR proyectada del 7,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Operadores de Red Móvil Virtual (MVNO)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la base de suscriptores móviles y penetración de teléfonos inteligentes | +1.2% | India, Indonesia, Nigeria y otros mercados emergentes | Mediano plazo (2-4 años) |

| Demanda de planes de voz y datos de bajo costo | +1.5% | América del Sur, África, Asia del Sur | Corto plazo (≤ 2 años) |

| Expansión de conexiones IoT y M2M | +1.3% | América del Norte, Europa, China, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Impulso regulatorio para el acceso mayorista abierto y la entrada habilitada por eSIM | +1.0% | Europa, India, América Latina | Mediano plazo (2-4 años) |

| Convergencia de tecnología financiera y telecomunicaciones que genera MVNO de marca bancaria | +0.8% | Brasil, México, Kenia | Mediano plazo (2-4 años) |

| Asociaciones de satélite a celular que permiten cobertura global de MVNO | +0.7% | América del Norte rural, África Subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Base de Suscriptores Móviles y Penetración de Teléfonos Inteligentes

Los teléfonos inteligentes sumaron más de 100 millones de nuevos usuarios en India entre 2024 y 2025, y la adopción urbana de teléfonos inteligentes en África Subsahariana superó el 50% por primera vez en 2025.[1]GSMA, "La Economía Móvil 2025," gsma.com Una base ampliada de usuarios de teléfonos inteligentes eleva el ingreso promedio por usuario centrado en datos porque los clientes transmiten video, realizan transacciones en plataformas de comercio social y dependen de billeteras digitales. Los MVNO con facturación en la nube agrupan rápidamente estos servicios y ajustan las estructuras tarifarias sin largas actualizaciones del núcleo de red. El mayor uso de datos también estabiliza el abandono porque los suscriptores acumulan ecosistemas de aplicaciones vinculados a la cuenta del MVNO en lugar de planes exclusivamente de voz heredados.

Demanda de Planes de Voz y Datos de Bajo Costo

Brasil registró una tasa de inflación del 4,6% en 2025, empujando a miles de consumidores de ingresos medios hacia planes MVNO de prepago con precios un 30-40% por debajo de las ofertas de pospago de los operadores incumbentes. La Comisión Europea confirmó una caída del 12% en las tarifas mayoristas por gigabyte de 2023 a 2025, permitiendo a los MVNO de descuento mantener márgenes brutos superiores al 20% incluso mientras recortan los precios minoristas de los MNO.[2]Ericsson, "Informe de Movilidad Junio 2025," ericsson.com Aunque el arbitraje es atractivo, se estrecha rápidamente cuando los MNO anfitriones responden con marcas de combate o los reguladores imponen precios mínimos para proteger los rendimientos de la inversión en red.

Expansión de Conexiones IoT y M2M

Ericsson contabilizó 3.200 millones de conexiones IoT celulares en todo el mundo en 2025, una cifra que espera alcanzar los 5.500 millones para 2030. Las flotas logísticas, las empresas de servicios públicos y los proveedores de atención médica aprovechan las SIM globales agregadas por MVNO para evitar contratos aislados en cada país. Dado que las líneas IoT permanecen activas hasta 15 años y tienen perfiles de uso predecibles, proporcionan ingresos similares a una renta vitalicia que equilibran los volátiles mercados de prepago de consumidores. El crecimiento masivo del IoT también justifica inversiones en redes centrales nativas de la nube optimizadas para el tráfico de banda estrecha y dispositivos de borde con larga duración de batería.

Impulso Regulatorio para el Acceso Mayorista Abierto y la Entrada Habilitada por eSIM

BEREC exigió a los MNO europeos que otorgaran acceso completo a MVNO en un plazo de 90 días a partir de la solicitud, con vigencia desde 2024, reduciendo el tiempo de comercialización para las marcas digitales nativas.[3]BEREC, "Directrices de Acceso Mayorista 2024," berec.europa.eu La TRAI de India introdujo la interoperabilidad de eSIM en 2025, permitiendo a los consumidores cambiar de operador sin visitar una tienda.[4]TRAI, "Marco de Interoperabilidad de eSIM 2025," trai.gov.in En conjunto, estas normas reducen los costos de entrada para las empresas de tecnología financiera y los proveedores de contenido que desean integrar conectividad dentro de las aplicaciones existentes, intensificando la competencia pero también ampliando la innovación en servicios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre los márgenes por intensa competencia de precios | -1.1% | Mercados europeos maduros, partes de América del Norte | Corto plazo (≤ 2 años) |

| Dependencia de los MNO anfitriones para la calidad de la red y las tarifas mayoristas | -0.9% | Mercados sin mandatos de tope de precios | Mediano plazo (2-4 años) |

| Control de los fabricantes de dispositivos sobre la propiedad de eSIM que elude el modelo MVNO | -0.6% | Europa Occidental, América del Norte, China urbana | Largo plazo (≥ 4 años) |

| El uso compartido de espectro privado permite a las empresas aprovisionar servicios por sí mismas | -0.5% | Estados Unidos, Alemania, Japón, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre los Márgenes por Intensa Competencia de Precios

El ARPU móvil promedio del Reino Unido cayó de GBP 14,20 (USD 19,03) en 2023 a GBP 12,80 (USD 17,15) en 2025, reflejando paquetes de datos ilimitados convertidos en productos básicos. Dado que las tarifas mayoristas a menudo siguen los ciclos de inversión en 5G de los MNO, los MVNO experimentan presión de costos fijos mientras los techos de precios minoristas descienden. Los operadores, por tanto, realizan ventas cruzadas de seguros de dispositivos, contenido de pago y financiación de compra ahora y paga después dentro de sus aplicaciones para compensar la disminución de los márgenes de conectividad.

Dependencia de los MNO Anfitriones para la Calidad de la Red y las Tarifas Mayoristas

Un MVNO que opera sobre la red de un MNO de tercer nivel tiene dificultades para igualar la cobertura rural de un competidor si ese competidor adquiere capacidad del operador nacional número uno. Los aumentos de tarifas mayoristas también pueden llegar sin previo aviso, ya que los MNO dominantes protegen sus ingresos de pospago gravando el tráfico de los socios. Al carecer de licencias de espectro, los MVNO no pueden simplemente activar nuevas torres, por lo que su principal defensa son los acuerdos diversificados con múltiples MNO o superposiciones satelitales que mejoran la resiliencia pero aumentan la complejidad de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Nube Impulsa el Escalado Flexible

Las plataformas en la nube representaron el 56,51% de los ingresos en 2025 y están en camino de alcanzar una CAGR del 7,11% hasta 2031, lo que refleja la capacidad del segmento para activar módulos de valoración en tiempo real, incorporación digital y atención basada en inteligencia artificial a medida que el número de suscriptores aumenta. El tamaño del mercado de Operadores de Red Móvil Virtual para la implementación en la nube está proyectado para expandirse más rápido que las configuraciones locales porque los operadores evitan costosos ciclos de actualización de servidores cuando aumentan las cargas de trabajo independientes de 5G. En paralelo, algunos reguladores insisten en la residencia local de datos, por lo que emergen nubes híbridas donde las bases de datos sensibles de suscriptores permanecen en el país mientras las cargas de trabajo de análisis menos confidenciales se ejecutan en regiones globales. La postura de ciberseguridad también mejora porque los proveedores de hiperescala amortizan las actualizaciones de confianza cero entre miles de inquilinos, algo que los operadores pequeños no podrían costear por sí solos.

Los entornos locales persisten entre las marcas heredadas en mercados donde la soberanía de datos o el escepticismo hacia la nube pública sigue siendo elevado. Estos MVNO a menudo llevan activos de TI capitalizados en sus balances, por lo que aprovechan el hardware durante más tiempo, aceptando cadencias de lanzamiento de productos más lentas. No obstante, la orquestación de contenedores se está infiltrando en sus centros de datos privados, permitiéndoles adoptar cierta agilidad de microservicios sin una re-plataformación total. Los modelos de costos divergen: las facturas en la nube se flexibilizan con los picos de suscriptores impulsados por el marketing, mientras que los calendarios de depreciación local permanecen fijos, lo que condiciona la planificación del flujo de caja y el EBITDA.

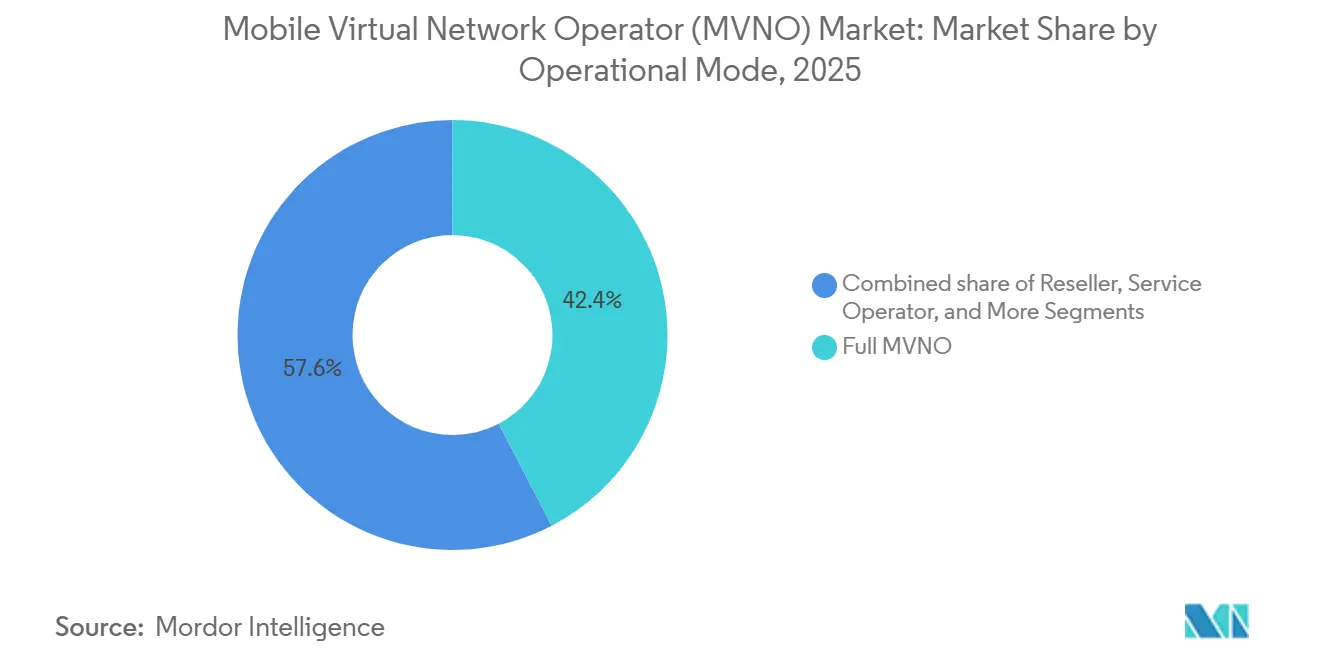

Por Modo Operativo: Los Modelos Ligeros Reducen el Riesgo de Capital

Los MVNO completos representaron el 42,37% de los ingresos globales en 2025, aunque los MVNO Ligeros o de Marca están proyectados con una CAGR del 6,78%, superando a los inversores en redes centrales más pesadas. Un MVNO Ligero externaliza las funciones de conmutación y las bases de datos de suscriptores, centrándose en cambio en la afinidad de marca, la integración de tecnología financiera o las promociones cruzadas de fidelización minorista. La participación de mercado de Operadores de Red Móvil Virtual para los modelos Ligeros se ampliará, por tanto, a medida que empresas no telecomunicaciones, aerolíneas, supermercados y bancos en línea busquen exposición al sector de telecomunicaciones sin subastas de espectro ni equipos de ingeniería.

Los MVNO revendedores, la capa más simple, arriendan ofertas minoristas completas de los MNO anfitriones y las venden bajo sus propios logotipos, generando márgenes muy reducidos pero con un gasto de capital casi nulo. Los MVNO operadores de servicio se sitúan entre las implementaciones Ligeras y Completas, asumiendo la atención al cliente y la facturación mientras dependen del anfitrión para la red y la autenticación. Cada paso de migración exige mayores presupuestos de cumplimiento, pero otorga una propiedad de datos más rica y flexibilidad tarifaria que en última instancia eleva el valor empresarial a largo plazo.

Por Tipo de Suscriptor: Las Líneas IoT se Aceleran

Las líneas de consumidores aún dominaban con el 79,49% de las conexiones en 2025, pero las suscripciones específicas de IoT están proyectadas a una CAGR del 7,37% hasta 2031, más del doble del ritmo de crecimiento de los consumidores. El tamaño del mercado de Operadores de Red Móvil Virtual vinculado al IoT se expandirá porque los proyectos de manufactura, logística y ciudades inteligentes demandan redundancia multirred y paneles de control centralizados. Las líneas de dispositivos empresariales, negociadas en contratos de flotas corporativas, se expanden de manera constante, aunque los cambios en la movilidad laboral, como el trabajo híbrido, alteran el número de dispositivos por empleado.

La adquisición de suscriptores de IoT es diferente al marketing de consumidores. En lugar de publicidad televisiva, los operadores pujan en contratos de suministro global donde decenas de miles de dispositivos se envían con SIM integradas, cada una generando tarifas mensuales modestas pero estables. Las consideraciones sobre la duración de la batería impulsan muchos proyectos hacia NB-IoT y LTE-M, donde los módulos de radio consumen energía mínima. A medida que maduran el 5G RedCap y las futuras versiones de NR optimizadas para IoT, los MVNO capaces de agregar porciones de espectro entre regiones obtendrán contratos empresariales premium.

Por Aplicación: M2M Monetiza los Datos Industriales

Los paquetes de descuento de voz y datos capturaron el 31,71% de los ingresos de 2025 a medida que los hogares reducían sus facturas. Sin embargo, se prevé que los ingresos de M2M Celular crezcan a una CAGR del 6,93% hasta 2031, reflejando la lectura automatizada de medidores, el mantenimiento predictivo y el monitoreo en tiempo real de la cadena de frío. El tamaño del mercado de Operadores de Red Móvil Virtual atribuible a M2M mejora porque las empresas buscan soluciones de factura única y múltiples países en lugar de complementos de itinerancia fragmentados.

Los planes MVNO centrados en empresas integran complementos de comunicaciones unificadas como PBX alojado y comunicación segura por voz, compitiendo contra los equipos de ventas empresariales heredados de los MNO. Los MVNO de medios y entretenimiento atraen a los segmentos de la Generación Z mediante la exención de tarifas en suscripciones de música o transmisión en línea. Los MVNO minoristas aprovechan el tráfico de supermercados para combinar descuentos en comestibles con tiempo de aire. Los especialistas en itinerancia prosperan entre los viajeros frecuentes que utilizan números locales virtuales, mientras que los MVNO orientados a migrantes ofrecen voz internacional a muy bajo costo para comunidades de la diáspora. Los MVNO de telecomunicaciones mayoristas, finalmente, operan entre bastidores, vendiendo acceso a red de marca blanca a marcas boutique que prefieren el marketing a las operaciones de red.

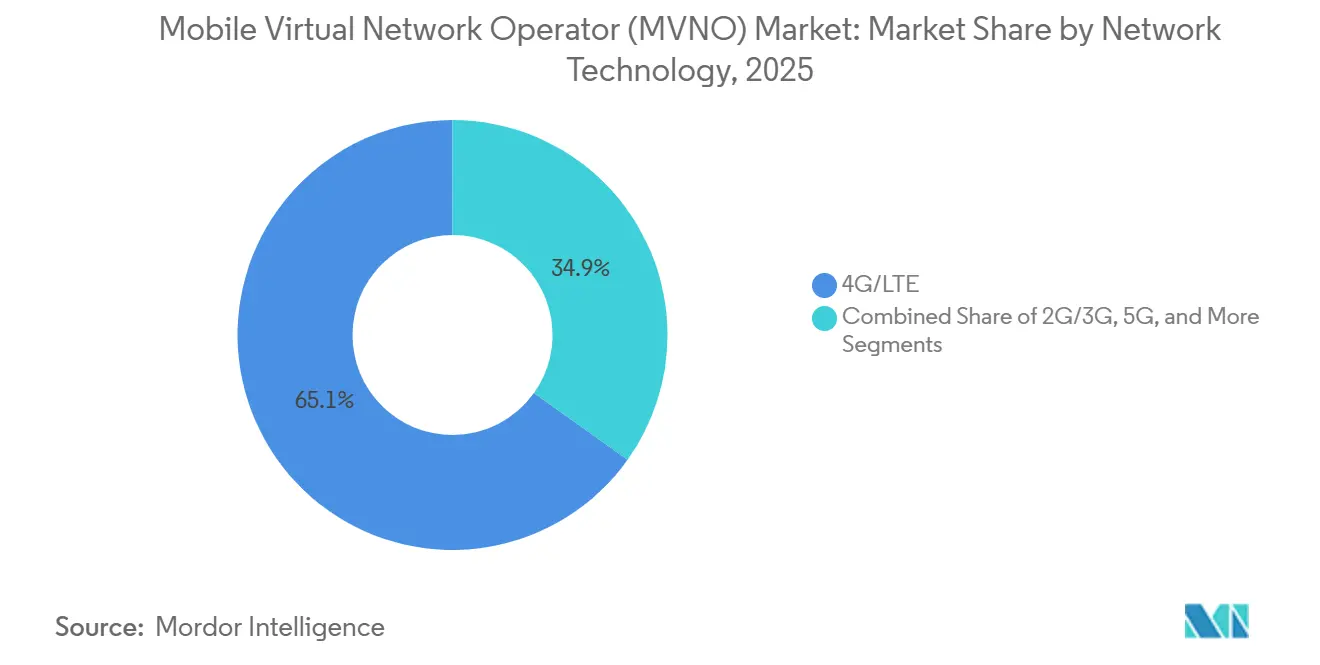

Por Tecnología de Red: El 5G Desbloquea Servicios de Baja Latencia

El 4G/LTE aún cubría el 65,14% de las conexiones agregadas en 2025, pero se espera que las líneas 5G escalen a una CAGR del 7,89% porque el espectro de banda media de alta capacidad alcanza los densos núcleos urbanos. La participación de mercado de Operadores de Red Móvil Virtual para 5G aumentará, por tanto, aunque las primas tarifarias deben superar los mayores cargos de acceso mayorista. Los primeros en moverse combinan datos 5G ilimitados con financiación de dispositivos, elevando el ingreso promedio por usuario a pesar de los vientos en contra macroeconómicos.

Las redes 2G y 3G heredadas se acercan a los calendarios de cierre en múltiples territorios, obligando a los MVNO a migrar a los clientes restantes con teléfonos básicos o arriesgarse a la pérdida del servicio. Las integraciones satelitales y no terrestres siguen siendo incipientes, aunque las pruebas de capacidad de Starlink y AST SpaceMobile insinúan ofertas de MVNO de cobertura global para los sectores marítimo o minero. Si las tarifas mayoristas satelitales socavarán a los operadores incumbentes de banda L de canal estrecho sigue siendo una pregunta abierta, pero la tecnología ofrece una ventaja de redundancia que puede justificar nichos premium.

Por Canal de Distribución: Lo Digital Reduce los Costos de Adquisición

Los registros en línea y exclusivamente digitales capturaron el 48,65% de las nuevas activaciones en 2025 y registran una CAGR del 7,23% hasta 2031. Las aplicaciones de autoservicio con verificación de identidad por video integrada comprimen la incorporación a menos de cinco minutos, en contraste con los procesos minoristas que requieren empaquetado de SIM, escaneos de cajero e identificación física. El tamaño del mercado de Operadores de Red Móvil Virtual captado a través de canales digitales se expandirá porque el aprovisionamiento remoto de eSIM evita los cargos de inventario y logística.

Los minoristas tradicionales de electrónica siguen siendo importantes para los clientes que necesitan orientación sobre dispositivos o vales de recarga en economías con uso intensivo de efectivo. Las tiendas de submarcas de operadores exhiben las marcas de combate de los MNO, pero también promueven a los socios mayoristas MVNO, especialmente cuando los reguladores exigen igualdad de espacio en estantes. Los mayoristas y distribuidores externos siguen siendo vitales en territorios rurales fragmentados donde la presencia en tienda es señal de confianza. Las marcas exclusivamente digitales deben, por tanto, complementar las aplicaciones con centros de llamadas remotos disponibles las 24 horas y SIM físicas entregadas por mensajería para los suscriptores cuyos teléfonos inteligentes carecen de compatibilidad con eSIM.

Análisis Geográfico

Europa generó el 34,23% de los ingresos globales de MVNO en 2025. Las directivas de acceso mayorista de BEREC obligan a los MNO a ofrecer precios orientados a costos, sosteniendo docenas de marcas de descuento agresivas en precios en Alemania, el Reino Unido, Francia, Italia y España. Sin embargo, con una penetración elevada y un abandono de prepago alto, el crecimiento orgánico europeo se desacelera, impulsando a los operadores hacia adquisiciones en Europa Central y Oriental o hacia giros temáticos hacia el IoT. El tamaño del mercado de Operadores de Red Móvil Virtual en Europa tiende, por tanto, hacia un modesto crecimiento de un solo dígito, mientras que la rentabilidad depende de infraestructuras en la nube eficientes y servicios digitales agrupados.

Asia Pacífico registrará la trayectoria regional más rápida, con una CAGR del 7,45% hasta 2031. India adoptó la licencia de MVNO en 2024, y las normas de eSIM de la TRAI de 2025 permiten a los consumidores cambiar de operador en cuestión de horas, ayudando a las empresas de tecnología financiera a integrar planes móviles en superaplicaciones. China otorgó licencias a más de 50 MVNO para 2025, aunque los operadores de propiedad estatal siguen dominando. Japón y Corea del Sur cuentan con arenas competitivas maduras, mientras que naciones de la ASEAN como Indonesia y Vietnam dan la bienvenida a nuevos participantes que combinan planes de datos con transmisión de entretenimiento en idiomas locales. Las subastas de espectro favorecen las actualizaciones de calidad de red, que a su vez aumentan la capacidad mayorista adecuada para la reventa de MVNO.

América del Norte combina MVNO de operadores de cable, marcas exclusivamente de prepago y especialistas en IoT. Comcast y Charter agrupan el servicio móvil con la banda ancha, reduciendo el abandono y capturando una mayor parte de la cartera. El acceso mayorista no está mandatado, por lo que los términos negociados con Verizon, AT&T y T-Mobile dependen de la previsibilidad del tráfico y la alineación estratégica. Canadá debate las tarifas mayoristas obligatorias, mientras que el IFT de México adoptó fórmulas explícitas de tope de precios en 2024. América del Sur crece desde una base menor; el Brasil afectado por la inflación ve a los bancos digitales vincular SIM a cuentas corrientes, mientras que los vaivenes económicos de Argentina intensifican la adopción de prepago. En Oriente Medio y África, los planes de llamadas dirigidos a migrantes prosperan en las economías del Golfo, y el regulador de Kenia autorizó la entrada de MVNO para extender los ecosistemas de dinero móvil a los condados rurales. Las oportunidades crecen donde los planes nacionales de banda ancha fomentan el acceso abierto y los marcos de uso compartido de espectro.

Panorama regulatorio

La regulación del acceso mayorista y las normas de interoperabilidad técnica continúan configurando la entrada de los MVNO y la economía operativa en los principales mercados. En Europa, el BEREC exigió a los MNO otorgar acceso completo a los MVNO dentro de los 90 días de la solicitud, vigente a partir de 2024, comprimiendo el tiempo de comercialización para las marcas digital-first y aumentando el escrutinio sobre los procesos mayoristas no discriminatorios. Canadá también amplió el alcance, con la CRTC exigiendo en la Decisión de Telecomunicaciones 2024-238 que los operadores establecidos eliminen las limitaciones relacionadas con los servicios empresariales e IoT de sus tarifas de acceso mayorista para MVNO, lo que afecta directamente a los MVNO que venden conectividad empresarial multilínea e IoT gestionado.

Los reguladores también están codificando requisitos operativos que influyen en los modelos multi-host y basados en eSIM. En India, TRAI emitió en noviembre de 2024 recomendaciones que permiten a los VNO de Servicios de Acceso obtener conectividad de múltiples Operadores de Servicios de Red para acceso por cable con salvaguardas de partición lógica, lo que refleja un mayor énfasis en la seguridad y la separación cuando los operadores virtuales abarcan más de un host. En mayo de 2026, la Comisión de Comunicaciones de Nigeria (NCC) publicó las Reglas Comerciales Preliminares para Operaciones de Redes Virtuales Móviles (Versión 2.0) para aclarar el alcance de las licencias, la incorporación de eSIM y las expectativas de integración entre HNO y MVNO. Esto señala un cambio desde depender únicamente de la negociación mayorista comercial hacia reglas definidas de incorporación e integración que pueden reducir la fricción de lanzamiento, incluso a medida que aumentan las exigencias de cumplimiento.

Panorama Competitivo

En el panorama de las telecomunicaciones, ningún operador individual controla más del 5% de la cuota global, lo que resulta en una puntuación de concentración de mercado de 3. Si bien TracFone, Lycamobile y Lebara han consolidado nichos como marcas de descuento prominentes, están cada vez más involucradas en competencia de precios. Esta dinámica se intensifica a medida que los principales Operadores de Red Móvil (MNO) promueven agresivamente sus propias submarcas. Mientras tanto, los Operadores de Red Móvil Virtual (MVNO) de marca bancaria están aprovechando extensas bases de datos de verificación de identidad de clientes para ofrecer microcréditos y facilitar remesas transfronterizas, destacando la convergencia de las finanzas y las telecomunicaciones.

Los especialistas en IoT empresarial, como Truphone, están ampliando sus posiciones compitiendo en portales de orquestación de software y mejorando su presencia global en itinerancia. Sus ofertas resuenan entre las multinacionales que buscan coherencia de SIM en grandes flotas de camiones y dispositivos médicos críticos. En toda Europa, los proveedores de nicho centrados en comunidades étnicas están ganando terreno, respaldados por centros de llamadas multilingües y patrocinios comunitarios que refuerzan la conexión cultural en las telecomunicaciones.

Los operadores se diferencian cada vez más a través de la adopción de la nube, con un enfoque especial en los flujos de integración continua y las soluciones de atención impulsadas por inteligencia artificial. La integración de chatbots ha resultado fundamental, gestionando eficazmente las consultas de primer nivel. Esto no solo alivia la carga de trabajo de los agentes humanos, permitiéndoles abordar disputas más complejas, sino que también reduce significativamente el tiempo medio de respuesta. ¿El resultado final? Una mejora notable en las puntuaciones netas de promotores, un indicador clave de la satisfacción del cliente. Sin embargo, la dinámica de la fidelización de clientes está cambiando. La llegada de la incorporación por eSIM está redefiniendo la dinámica del abandono, ya que los costos de cambio asociados se reducen a casi cero. Esta nueva fluidez en el movimiento de clientes está llevando a los operadores a replantear sus estrategias.

Líderes de la Industria de Operadores de Red Móvil Virtual (MVNO)

TracFone Wireless, Inc.

Tesco Mobile Limited

Lycamobile Group

Virgin Mobile (Virgin Media O2)

Giffgaff Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La incorporación digital y la habilitación en la nube crean un espacio en blanco a corto plazo para nuevas propuestas de MVNO que pueden lanzarse e iterarse sin una gran inversión en el núcleo de red. Con las suscripciones en línea y exclusivamente digitales representando el 48,65% de las nuevas activaciones en 2025, los operadores que estandarizan la activación liderada por eSIM, el KYC automatizado y la facturación en la nube pueden competir en velocidad de empaquetado de productos, incluidos paquetes de contenido, seguros o fintech, en lugar de presencia física en tiendas. El panorama de costos y márgenes aún depende de los términos mayoristas, por lo que las oportunidades se concentran en mercados donde los reguladores han endurecido recientemente las obligaciones de acceso mayorista, incluida Europa bajo los plazos del BEREC vigentes desde 2024, y donde se ha ampliado el alcance tarifario para los casos de uso empresarial e IoT, como se refleja en Canadá tras la Decisión de Telecomunicaciones 2024-238 de la CRTC.

La conectividad empresarial e IoT sigue siendo una vía de expansión estructural para los MVNO que pueden agregar presencias en múltiples países y ofrecer gestión centralizada, particularmente donde los requisitos de cumplimiento e integración se están definiendo con mayor claridad. Ericsson contabilizó 3.2 mil millones de conexiones celulares IoT en todo el mundo en 2025, respaldando una base direccionable más amplia para los MVNO que ofrecen SIM globales, contratos de ciclo de vida largo y resiliencia multirred mediante acuerdos de host diversificados. En conjunto, los marcos en evolución en India (recomendaciones de TRAI de noviembre de 2024 sobre conectividad multi-NSO con partición lógica) y Nigeria (reglas comerciales preliminares de la NCC de mayo de 2026 que cubren la incorporación de eSIM y la integración HNO-MVNO) indican dónde las plataformas de habilitación y los nuevos participantes pueden alinear sus ofertas con las salvaguardas definidas por los reguladores. Esto reduce la incertidumbre de integración para lanzamientos de nicho, incluidos los programas de MVNO de marca bancaria y liderados por minoristas.

Desarrollos recientes del sector

- Mayo de 2026: La Comisión de Comunicaciones de Nigeria (NCC) publicó las Reglas Comerciales Preliminares para Operaciones de Redes Virtuales Móviles (Versión 2.0) para aclarar el alcance de las licencias, la incorporación de eSIM y los requisitos de integración entre el operador de red host (HNO) y el MVNO. La formalización de las expectativas operativas puede acortar los ciclos de incorporación para los nuevos lanzamientos de MVNO, al mismo tiempo que aumenta el énfasis en la preparación técnica y de cumplimiento.

- Marzo de 2026: Virgin Media O2 extendió una asociación de cinco años con Ericsson, posicionando a Ericsson como socio principal de RAN para potenciar la mayoría de la red de radio del Reino Unido de Virgin Media O2. La modernización de RAN a mayor escala y la evolución de la red liderada por proveedores pueden mejorar las características de capacidad mayorista para los MVNO que utilizan la red host, al mismo tiempo que refuerzan la influencia del MNO host en las negociaciones comerciales.

- Noviembre de 2024: La CRTC emitió la Decisión de Telecomunicaciones 2024-238, ordenando a los operadores establecidos eliminar las restricciones relacionadas con los servicios empresariales e IoT de sus tarifas de acceso mayorista para MVNO. Esto amplía el alcance práctico para que los MVNO aborden casos de uso de IoT gestionado y movilidad empresarial bajo estructuras mayoristas reguladas, respaldando modelos de negocio de MVNO más especializados más allá del prepago de consumo.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los ingresos obtenidos por los MVNO por proporcionar conectividad móvil y servicios relacionados a los usuarios finales, donde la capacidad se arrienda de operadores de redes móviles con licencia y el MVNO gestiona los precios, el empaquetado y la facturación de los clientes.

Exclusiones del alcance: excluimos los ingresos por reventa de terminales, los proveedores de conectividad exclusivamente Wi-Fi y las submarcas de operadores móviles cuyos resultados se consolidan totalmente en el operador host.

Descripción general de la segmentación

- Por Modelo de Implementación

- Nube

- Local

- Por Modo Operativo

- Revendedor

- Operador de Servicio

- MVNO Completo

- MVNO Ligero / de Marca

- Por Tipo de Suscriptor

- Consumidor

- Empresa

- Específico de IoT

- Por Aplicación

- Descuento

- Empresarial

- M2M Celular

- Medios y Entretenimiento

- Minorista

- Itinerancia

- Migrante

- Telecomunicaciones Mayoristas

- Por Tecnología de Red

- 2G/3G

- 4G/LTE

- 5G

- Satélite/NTN

- Por Canal de Distribución

- Solo en Línea/Digital

- Tiendas Minoristas Tradicionales

- Tiendas de Submarcas de Operadores

- Terceros/Mayoristas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una base de hechos sobre suscripciones móviles, crecimiento del tráfico y precios de servicios de telecomunicaciones, y luego se relaciona con la actividad de los MVNO. Fuentes públicas como la UIT, los indicadores de banda ancha y telecomunicaciones de la OCDE, las publicaciones de los reguladores nacionales de telecomunicaciones y los datos de adopción digital del Banco Mundial ayudan a mantener definiciones consistentes entre países.

Para conectar estas señales con los ingresos, revisamos informes anuales de operadores, presentaciones a inversores y comunicados de prensa en busca de acuerdos mayoristas y divulgaciones de suscriptores, y realizamos verificaciones cruzadas con actualizaciones de asociaciones de telecomunicaciones de buena reputación. Cuando es necesario, se utilizan suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes para confirmar la estructura corporativa, los lanzamientos de servicios y el posicionamiento de productos. También analizamos las notas de política de espectro y acceso mayorista de los reguladores, lo que ayuda a indicar dónde los MVNO pueden escalar.

Las fuentes listadas aquí son solo ilustrativas, y se utilizan muchas otras referencias públicas para recopilar datos, validar suposiciones y aclarar vacíos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba la lógica de precios mayoristas, los rangos de ARPU y la proporción de planes prepago versus pospago que los MVNO realmente venden en cada región. Hablamos con una combinación de ejecutivos de MVNO, especialistas en mayorista y roaming, y líderes del lado de los canales, y las opiniones se equilibran entre APAC, EMEA y las Américas para que la regulación regional y los términos de red host no se generalicen en exceso.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 20% | APAC: 50% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 25% | EMEA: 29% |

| Jugadores más pequeños: 22% | Gerentes: 55% | Américas: 21% |

Dimensionamiento y previsión de mercado

El modelo comienza con una construcción de arriba hacia abajo donde se reconstruyen las bolsas de ingresos por servicios móviles a nivel país y luego se filtran a través de la cuota de MVNO que es viable bajo las reglas locales de acceso mayorista. Los resultados se corroboran luego mediante verificaciones selectivas de abajo hacia arriba, como el ARPU muestreado de MVNO multiplicado por las bases de suscriptores en países clave, junto con verificaciones de canal sobre precios de planes y rangos de costos mayoristas, lo que ayuda a corregir valores atípicos.

Las variables de entrada más importantes incluyen el número de suscriptores de MVNO cuando se divulga, la combinación prepago versus pospago, la progresión de ARPU vinculada a las tendencias de consumo de datos, la diferencia entre el precio de los planes minoristas y el precio de acceso mayorista, y el momento de expansión de la cobertura 4G y 5G que cambia el valor del plan. Para la previsión, utilizamos principalmente análisis de escenarios respaldado por consenso de expertos, donde las trayectorias de adopción y precios se ajustan según los cambios regulatorios, la intensidad competitiva y la demanda macro de planes de bajo costo. Cuando faltan divulgaciones, los vacíos se manejan utilizando tasas de penetración proxy de mercados comparables con condiciones regulatorias y niveles de ingresos similares, y luego se vuelven a verificar con la retroalimentación de las entrevistas antes de finalizar los totales.

Validación de datos y ciclo de actualización

Las estimaciones se validan mediante triangulación entre señales independientes, como los totales de ingresos por servicios móviles, las tendencias de suscripciones y tráfico, y si el ARPU implícito se encuentra dentro de rangos de mercado realistas. Si el resultado de un país se mueve bruscamente sin un factor correspondiente, las suposiciones se revisan, se comparan con pares y se corrigen mediante una segunda revisión de analista antes de la aprobación final.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, incluida nueva regulación de acceso mayorista, grandes consolidaciones de MVNO o cambios materiales de precios. Antes de la entrega, realizamos una verificación final para garantizar que las últimas publicaciones públicas y los eventos relevantes del mercado se reflejen en las cifras.

El tamaño del mercado de operadores de redes móviles virtuales (MVNO) de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados del mercado de MVNO no siempre coinciden porque el límite de ingresos no se maneja de la misma manera en todos los estudios, y porque los años base y el momento de las conversiones de moneda pueden diferir. En nuestro trabajo, los principales impulsores detrás de las brechas suelen ser qué se cuenta como ingresos de MVNO frente a ingresos adyacentes de telecomunicaciones, además de cómo se proyectan el ARPU y el crecimiento de suscriptores cuando los precios de los planes están cambiando.

Al verificar las reglas de alcance del acceso mayorista y actualizar las suposiciones de ARPU y suscriptores con expertos en telecomunicaciones, Mordor Intelligence mantiene el valor vinculado a los ingresos por servicios facturados por MVNO y evita mezclar las ventas de terminales o los ingresos de submarcas del operador host. Algunas estimaciones también se apoyan en trayectorias de incremento de precios más rápidas o más lentas, o aplican una tasa de crecimiento global única que no refleja la regulación específica de cada región ni la madurez de habilitación de MVNO.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 79,97 mil millones de USD (2026) | |

| Consultoría Global A | 94,80 mil millones de USD (2025) | Utiliza un año base diferente y puede capturar bolsas de ingresos más amplias al mezclar múltiples modelos operativos de MVNO y tipos de contratos sin separar claramente los servicios facturados por MVNO de los ingresos adyacentes de telecomunicaciones entre países. |

| Editorial del Sector B | 93,63 mil millones de USD (2025) | Ancla el modelo en un año base de 2025 y aplica una curva de crecimiento global más suave, lo que puede promediar en exceso mercados donde los precios mayoristas y el acceso regulatorio cambian de manera pronunciada según la región y el año. |

La tabla muestra que las decisiones de momento y alcance explican gran parte de la dispersión, incluso antes de aplicar los supuestos de previsión. Cuando la bolsa de demanda se construye a partir de una lógica clara de suscripciones y ARPU y luego se verifica de forma cruzada con las condiciones de acceso mayorista, el resultado se vuelve más fácil de reproducir y más fácil de defender en las discusiones de planificación.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Operadores de Red Móvil Virtual en 2026?

El tamaño del mercado de Operadores de Red Móvil Virtual se situó en USD 79,97 mil millones en 2026.

¿Qué CAGR se espera para los ingresos de MVNO hasta 2031?

Se prevé que el sector registre una CAGR del 6,48% para alcanzar USD 109,48 mil millones en 2031.

¿Qué región crecerá más rápido hasta 2031?

Asia Pacífico lidera con una CAGR proyectada del 7,45%, impulsada por la demanda de India, China y la ASEAN.

¿Por qué se prefieren las plataformas en la nube para la habilitación de MVNO?

Las funciones de facturación y red central en la nube escalan instantáneamente, reduciendo el gasto de capital y acelerando los lanzamientos de productos durante los picos de suscriptores.

¿Qué factor amenaza más los márgenes de los MVNO?

Los aumentos de las tarifas mayoristas de la red anfitriona y las guerras de precios de las marcas de combate comprimen los márgenes brutos, especialmente en los mercados europeos maduros.

¿Con qué rapidez se están expandiendo las conexiones MVNO de 5G?

Se prevé que las líneas 5G aumenten a una CAGR del 7,89% a medida que las aplicaciones de baja latencia y los paquetes de datos premium ganan terreno.

Última actualización de la página el: