Tamaño y Cuota del Mercado de MVNO de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

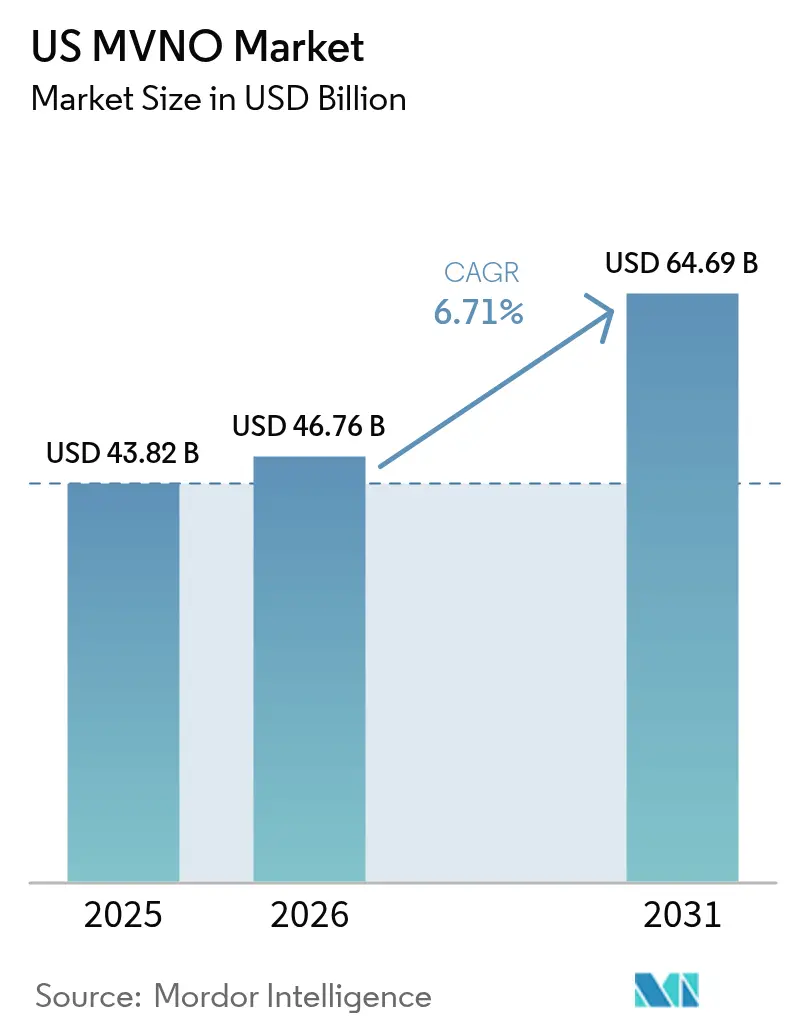

| Tamaño del mercado en el año base (2025) | 43.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 46.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.71% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MVNO de EE. UU. por Mordor Intelligence

El Mercado de MVNO de EE. UU. fue valorado en 43.820 millones de USD en 2025 y se estima que crecerá desde 46.760 millones de USD en 2026 hasta alcanzar 64.690 millones de USD en 2031, a una CAGR del 6,71% durante el período de previsión (2026-2031).

El sólido crecimiento proviene del sostenido apetito de los consumidores por planes de menor costo, la externalización empresarial de la conectividad IoT y la rápida adopción de la nube que reduce el tiempo de comercialización. Los operadores de cable traducen su fortaleza en banda ancha en ganancias de ventas cruzadas de servicios inalámbricos, mientras que los minoristas lanzan marcas exclusivas de eSIM que profundizan el compromiso digital. Los grandes operadores, preocupados por la dilución de ingresos, contrarrestan con segmentación de red y adquisiciones estratégicas que mantienen el tráfico mayorista —y las corrientes de beneficios— dentro de sus propios ecosistemas. La constante llegada de plataformas mayoristas con enfoque API continúa reduciendo las barreras de entrada y estimulando la innovación en servicios, garantizando que la presión competitiva se mantenga intensa en cada segmento del mercado de MVNO de EE. UU.

Conclusiones Clave del Informe

- Por modelo de implementación, las soluciones en nube lideraron con el 57,25% de la cuota del mercado de MVNO de EE. UU. en 2025; el segmento avanza a una CAGR del 12,89% hasta 2031.

- Por modo operativo, los MVNO completos capturaron el 45,30% del tamaño del mercado de MVNO de EE. UU. en 2025 y progresan a una CAGR del 10,73% hasta 2031.

- Por tipo de suscriptor, los servicios para consumidores representaron el 73,20% de la cuota del tamaño del mercado de MVNO de EE. UU. en 2025, mientras que la conectividad IoT se expande a una CAGR del 16,95% hasta 2031.

- Por tecnología de red, los servicios satelitales/NTN registran el crecimiento más rápido con una CAGR del 63,20% hasta 2031, a medida que los operadores diversifican más allá de las infraestructuras terrestres.

- Por canal de distribución, las ventas exclusivamente digitales representaron el 49,40% del tamaño del mercado de MVNO de EE. UU. en 2025 y aumentan a una CAGR del 11,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MVNO de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de planes inalámbricos económicos | 1.8% | Nacional, con concentración en demografías sensibles al precio | Corto plazo (≤ 2 años) |

| Expansión de cobertura 5G que respalda la paridad de funciones de los MVNO | 1.5% | Nacional, con mercados urbanos liderando la adopción | Mediano plazo (2-4 años) |

| Externalización de conectividad empresarial e IoT a MVNO | 1.2% | Nacional, con centros empresariales mostrando adopción temprana | Largo plazo (≥ 4 años) |

| Políticas pro-competencia de la FCC y mandatos mayoristas | 0.9% | Marco regulatorio nacional | Mediano plazo (2-4 años) |

| Auge de marcas digitales exclusivas de eSIM lanzadas por minoristas | 0.8% | Nacional, con demografías con conocimientos tecnológicos liderando | Corto plazo (≤ 2 años) |

| Mercados mayoristas impulsados por API que reducen las barreras de entrada | 0.6% | Nacional, con centros tecnológicos como adoptantes tempranos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de planes inalámbricos económicos

La inflación mantiene los presupuestos de los hogares ajustados, empujando a más consumidores hacia ofertas de bajo costo en el mercado de MVNO de EE. UU. Los operadores responden con precios transparentes y sin comisiones que superan a los planes de los principales operadores en un 30–40%. La garantía de tarifa de 5 años de 15 USD de Visible contrarresta directamente las promociones destacadas de Mint Mobile e ilustra cómo la competencia de precios da forma ahora a la percepción de marca. [1]"Visible establece bloqueo de precio," Centro de Noticias de Verizon, verizon.comLos acuerdos mayoristas por volumen, las operaciones de back-end eficientes y la incorporación digital permiten a los MVNO preservar los márgenes incluso cuando las tarifas bajan. Las recomendaciones de boca en boca y los términos prepagos flexibles reducen la rotación, reforzando el ciclo de ventaja de costos que sustenta la expansión de suscriptores.

Expansión de cobertura 5G que respalda la paridad de funciones de los MVNO

Los despliegues nacionales autónomos de 5G eliminan la brecha de rendimiento que antes separaba a las marcas de descuento de los propietarios de redes. El acceso a la segmentación de red permite a los MVNO ofrecer niveles diferenciados de seguridad, latencia y rendimiento que antes estaban reservados para contratos directos con operadores. La paridad de funciones transforma el posicionamiento competitivo: las marcas ahora lideran con innovación de servicios —pases de juegos, beneficios de RA o almacenamiento en la nube incluido— en lugar de disculparse por datos más lentos. A medida que los ciclos de actualización de dispositivos se aceleran, los nuevos terminales exclusivamente de 5G utilizan de forma predeterminada el aprovisionamiento de eSIM, lo que facilita aún más la migración de clientes al mercado de MVNO de EE. UU.

Externalización de conectividad empresarial e IoT a MVNO

Los fabricantes, los actores de logística y las empresas de servicios públicos desean un único panel de control para miles de sensores que cruzan fronteras nacionales e internacionales. Los MVNO especializados responden con portales integrados de gestión de SIM, asignaciones de datos agrupadas y redundancia multi-red. El CRTC de Canadá abrió recientemente el acceso mayorista para servicios MVNO de nivel empresarial, subrayando el respaldo regulatorio del modelo y señalando un impulso paralelo en la formulación de políticas de EE. UU. Los híbridos satelital-celular amplían el alcance a minas remotas y plataformas en alta mar, convirtiendo la conectividad en un habilitador estratégico del mantenimiento predictivo y el análisis en tiempo real.

Políticas pro-competencia de la FCC y mandatos mayoristas

La propuesta de regla de desbloqueo de dispositivos en 60 días de la FCC reduce la fricción de cambio al poner fin a los largos períodos de bloqueo impuestos por los operadores anfitriones. [2]"Propuesta de desbloqueo de dispositivos," Registro Federal, federalregister.govLas directrices sobre cobertura suplementaria desde el espacio aclaran los límites de espectro y potencia, dando a los MVNO base legal para integrar enlaces satelitales. Los reguladores también continúan monitoreando los precios mayoristas, disuadiendo la priorización en red propia discriminatoria que podría frenar la competitividad de los MVNO. Estas salvaguardas amplían el grupo de usuarios susceptibles de cambiar y reducen los riesgos de entrada para las nuevas marcas, impulsando así las perspectivas de crecimiento en el mercado de MVNO de EE. UU.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desclasificación de red que afecta a la calidad de servicio percibida | -1.4% | Nacional, con zonas urbanas congestionadas más afectadas | Corto plazo (≤ 2 años) |

| Guerras de precios que comprimen los ya reducidos márgenes de los MVNO | -1.1% | Panorama competitivo nacional | Corto plazo (≤ 2 años) |

| Creciente CAC de publicidad digital para la adquisición de clientes de MVNO de nicho | -0.8% | Nacional, con canales de marketing digital afectados | Mediano plazo (2-4 años) |

| Bloqueos de acceso a segmentos 5G-SA de los MNO que limitan la innovación de servicios | -0.6% | Nacional, con segmentos empresariales más afectados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desclasificación de red que afecta a la calidad de servicio percibida

La mayoría de los contratos mayoristas asignan QCI 9 durante la congestión máxima, dejando a los suscriptores con velocidades más lentas que los usuarios de operadores de pospago. Las quejas por datos inutilizables durante las horas punta en el centro de las ciudades dañan la credibilidad de la marca, obligando a los actores del mercado de MVNO de EE. UU. a reforzar el precio o negociar el costoso acceso QCI 8 premium. [3]"QCI y desclasificación explicados," Best Phone Plans, bestphoneplans.netLas interrupciones de Visible a principios de 2025 y los problemas de limitación de velocidad intermitente de Mint Mobile destacan la rapidez con que las redes sociales amplifican las experiencias negativas de los usuarios. A menos que los MVNO aseguren carriles de mayor prioridad o recurran a la cobertura satelital de respaldo, la brecha entre la promesa y la realidad podría traducirse en picos de rotación de clientes.

Guerras de precios que comprimen los ya reducidos márgenes de los MVNO

Los descuentos agresivos se han convertido en un reflejo defensivo: cuando un proveedor presenta un nivel ilimitado de 15 USD, los rivales igualan en cuestión de días. La compresión de ingresos resultante es más severa para los nuevos entrantes más pequeños que carecen de poder de compra a escala y deben recurrir a los presupuestos de marketing para mantenerse visibles. Los últimos trimestres muestran un aumento del 20% en los costos promedio de las campañas digitales para palabras clave de telecomunicaciones, reduciendo los márgenes de contribución justo cuando las expectativas de los clientes sobre datos ilimitados se endurecen. Los bolsillos profundos y las fuentes de ingresos diversificadas otorgan más resistencia a los MVNO de cable y a las submarcas posteriores a adquisiciones, aumentando el riesgo de supervivencia para los actores marginales en el mercado de MVNO de EE. UU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Infraestructura en Nube Impulsa la Transformación Digital

Las implementaciones en nube representaron el 57,25% de la cuota del mercado de MVNO de EE. UU. en 2025 y crecen a una CAGR del 12,89%. Estas arquitecturas eliminan el hardware intensivo en gastos de capital y permiten a los operadores escalar suscriptores en línea con los aumentos de la demanda. Las ofertas de Plataforma como Servicio —como la pila MVNX de AT&T— integran facturación, políticas y análisis en API modulares que aceleran los ciclos de lanzamiento de meses a semanas. El cambio reduce los costos operativos hasta en un 40%, liberando recursos para marketing y desarrollo de funciones. Las soluciones locales siguen siendo la opción para los sectores fuertemente regulados, pero su cuota se erosiona a medida que las certificaciones en nube se amplían. La flexibilidad de los microservicios en contenedores también garantiza integraciones preparadas para el futuro con puertas de enlace satelitales y nubes de dispositivos IoT, posicionando a los MVNO en nube para capturar la próxima ola de crecimiento del mercado de MVNO de EE. UU.

La mentalidad de la nube fomenta una cultura de innovación ágil: las marcas prueban combinaciones de planes en tiempo real, envían actualizaciones inalámbricas a las aplicaciones complementarias y detectan señales de riesgo de rotación que generan ofertas de retención específicas. Las preocupaciones sobre la residencia de datos, que antes eran un obstáculo, encuentran ahora solución en zonas de nube soberana que cumplen con las leyes estatales de privacidad. Los primeros adoptantes informan mejoras en el NPS de suscriptores tras migrar a chatbots de soporte totalmente automatizados anclados en inteligencia artificial en la nube. En conjunto, estos factores hacen de la operación en nube el motor de experimentación que mantiene al mercado de MVNO de EE. UU. vibrante y ferozmente competitivo.

Nota: Las cuotas de todos los segmentos individuales están disponibles tras la compra del informe

Por Modo Operativo: Los MVNO Completos Afirman su Liderazgo en el Mercado

Los MVNO completos representaron el 45,30% de la cuota del mercado de MVNO de EE. UU. en 2025 y se expanden a una CAGR del 10,73%. La propiedad de elementos de red centrales permite a estos actores personalizar planes de tarifas, integrar complementos de tecnología financiera y recopilar datos de uso granulares que refinan los algoritmos de venta adicional. La vinculación de BSS/OSS de CompaxDigital con T-Mobile demuestra las herramientas estratégicas ahora disponibles para las marcas que desean una integración más profunda sin construir infraestructura desde cero. Los MVNO ligeros aún resultan atractivos cuando la rapidez de lanzamiento supera las necesidades de diferenciación, pero la compresión de precios obliga a muchos a avanzar hacia el control total tan pronto como las bases de suscriptores alcanzan la escala de equilibrio.

La autonomía operativa protege a los MVNO completos de cambios abruptos en las políticas mayoristas, como nuevas reglas de limitación de velocidad o tarifas de intercambio de SIM. También simplifica las negociaciones con múltiples operadores, una ventaja crítica cuando se agrupan enlaces terrestres y satelitales en SKU únicos. A medida que los costos de adquisición de consumidores aumentan, el valor de poseer puntos de contacto para ventas cruzadas —desde seguros de dispositivos hasta paquetes de streaming— crece considerablemente, reforzando la migración estratégica hacia el estatus de MVNO completo en el mercado de MVNO de EE. UU.

Por Tipo de Suscriptor: Dominancia del Consumidor con Aceleración del IoT

Los consumidores representaron el 73,20% del total de líneas en 2025, asegurando la columna vertebral de ingresos del mercado de MVNO de EE. UU. Los planes familiares de alta fidelidad impulsan una baja rotación al agrupar datos y dispositivos bajo paneles de control únicos, mientras que los bonos de referencia catalizan el crecimiento viral. Sin embargo, el segmento de IoT, que avanza a una CAGR del 16,95%, promete márgenes más saludables y duraciones de contrato más largas. Las empresas de logística despliegan rastreadores robustizados que se apoyan en la cobertura satelital de respaldo, pagando primas por cobertura ininterrumpida de flotas transfronterizas. Las empresas actúan como clientes de entrada, probando paquetes de conectividad antes de escalar en inventarios de activos globales. Los enrutadores de alta velocidad para conmutación por error para sucursales minoristas también sustentan el auge del IoT, creando amplias oportunidades mucho más allá de los teléfonos de consumo.

Esta dinámica de dos velocidades estabiliza el flujo de caja: los planes de consumidor proporcionan un ARPU mensual predecible, mientras que las ganancias de IoT desbloquean ingresos por hardware en suma global y contratos de servicio plurianuales. Los MVNO que dominen las estrategias de comercialización duales —anuncios en TikTok para la Generación Z por un lado y asociaciones de canal con integradores de sistemas por el otro— superarán al mercado de MVNO de EE. UU. en general durante el horizonte de previsión.

Por Aplicación: Los Servicios de Descuento Lideran con Innovación M2M

Los paquetes de voz y datos de descuento retuvieron el 31,55% de cuota en 2025, reflejando el ancla de precio al que incluso las marcas premium deben hacer referencia para seguir siendo competitivas. Sin embargo, los enlaces celulares M2M avanzan a una CAGR del 16,10%, impulsados por drones de seguridad pública, implementaciones de contadores inteligentes y equipos agrícolas conectados. Las suscripciones de nivel empresarial incorporan enrutamiento prioritario, IP estáticas y equipos de soporte dedicados sobre la conectividad de base, abordando una brecha de disposición a pagar que los segmentos de consumidores no pueden igualar. Los MVNO más creativos envuelven paneles específicos de aplicaciones —alertas de robo de combustible para gestores de flotas, análisis de vacantes para propietarios de bienes raíces— alrededor de la SIM, impulsando el mercado de MVNO de EE. UU. más allá de la reventa de ancho de banda puro.

Las iniciativas regulatorias que dan de baja las redes 2G/3G finalmente instan a las industrias rezagadas a modernizar los dispositivos, llenando los libros de pedidos M2M. Mientras tanto, los MVNO nativos de Web3 experimentan con micropagos denominados en criptomonedas para pequeñas ráfagas de datos, insinuando una futura componibilidad donde la conectividad se convierte en un solo componente en una pila de valor programable. Dicha experimentación subraya la rapidez con que las fronteras de casos de uso se expanden una vez que el acceso API democratiza las funciones de red básicas.

Por Tecnología de Red: Dominio de 4G con Disrupción Satelital

El 4G/LTE sigue sustentando el 67,40% de las líneas activas, favorecido por su maduro ecosistema de terminales y la estabilidad de la economía mayorista. Sin embargo, la conectividad satelital/NTN es la que más rápido crece, registrando una CAGR del 63,20%. La integración de OQ Technology con Transatel en IoT satelital 5G global ilustra cómo la capacidad orbital ya no es un complemento de nicho, sino una palanca estratégica para una cobertura ubicua, especialmente en los corredores logísticos y las zonas de respuesta ante desastres. Los primeros ensayos con consumidores integran mensajería SOS de solo texto en los planes principales, allanando el camino hacia una convergencia móvil-satelital más completa.

El consumo de 5G crece de forma constante pero queda por debajo de las expectativas iniciales; muchos suscriptores aún no pueden distinguir beneficios prácticos sobre un 4G robusto, especialmente después de que los núcleos optimizados en costos ofrecen velocidades de enlace descendente superiores a 100 Mbps. A medida que más pequeñas celdas de onda milimétrica se activan en las grandes metrópolis, los MVNO seleccionarán segmentos para juegos con baja latencia o realidad virtual, creando microsegmentos que permiten precios premium. Para 2031, el mercado de MVNO de EE. UU. probablemente equilibrará tres pilares —LTE mejorado, 5G flexible y satélite global— bajo un único sistema de facturación.

Nota: Las cuotas de todos los segmentos individuales están disponibles tras la compra del informe

Por Canal de Distribución: Las Estrategias Digitales Prioritarias Dominan

Las tiendas exclusivamente digitales representaron el 49,40% de las altas de suscriptores en 2025 y crecen a una CAGR del 11,98%. La incorporación mediante eSIM elimina la logística de los kits de SIM, permite a los usuarios activar en cinco minutos y reduce la rotación del primer mes, frecuentemente provocada por demoras en la portabilidad. Los embudos basados en datos aprovechan la atribución a nivel de píxel para perfeccionar el contenido creativo, reduciendo el CPA incluso cuando las tarifas publicitarias generales aumentan. El comercio físico se mantiene al atender a personas mayores, responsables de compras corporativas y turistas que necesitan números locales al instante. Los quioscos emergentes híbridos en grandes superficies unen ambos mundos, sirviendo como zonas de demostración de alto contacto que concluyen con el aprovisionamiento mediante código QR.

El soporte liderado por chatbots reduce los minutos del centro de atención telefónica, liberando presupuestos de personal para beneficios de fidelización como streaming incluido o juegos en la nube. A medida que los asistentes de inteligencia artificial maduran, los planes de nivel medio sencillos se venderán a través del comercio conversacional integrado en los feeds sociales, ampliando el alcance a demografías que raramente visitan los sitios web tradicionales. El incesante ciclo de digitalización consolida el autoservicio como la expectativa predeterminada del cliente en todo el mercado de MVNO de EE. UU.

Análisis Geográfico

La penetración regional dentro del mercado de MVNO de EE. UU. se correlaciona estrechamente con la densidad de población, la congestión de red y la infraestructura heredada de banda ancha. Los núcleos urbanos como Nueva York y Los Ángeles muestran rotación hacia MVNO premium que negocian carriles QCI 8 para evitar que los flujos de video se interrumpan durante las horas punta. Las zonas rurales del Medio Oeste y el Oeste Montañoso representan reservas de crecimiento latente desbloqueadas por híbridos satelital-celular que eliminan los puntos ciegos de cobertura. La orientación de la FCC sobre cobertura espacial suplementaria aclara la coexistencia técnica con las bandas terrestres, dando confianza legal a los MVNO para publicitar "a nivel nacional, incluidas las zonas remotas" sin reservas.

El rendimiento de los MVNO de cable se inclina fuertemente hacia las regiones donde la empresa matriz ya disfruta de escala en banda ancha. Los 1,2 millones de altas de líneas móviles de Comcast en el cuarto trimestre de 2024 se concentraron en el Noreste y el Noroeste del Pacífico, demostrando la potencia de los descuentos en paquetes cuando los suscriptores de internet en el hogar buscan ahorros en servicios inalámbricos. En contraste, las submarcas de los operadores principales florecen en el Cinturón del Sol, donde los flujos de población crean un flujo constante de clientes nuevos.

Los estatutos estatales de protección al consumidor también influyen en la adopción. Las estrictas normas de transparencia en la facturación de California favorecen las ofertas de MVNO sin comisiones, elevando las puntuaciones de confianza de marca. Mientras tanto, la transacción entre T-Mobile y UScellular remodela la intensidad competitiva en el Alto Medio Oeste rural, impulsando a los MVNO locales a destacar el servicio al cliente de proximidad como diferenciador. En conjunto, estos matices geográficos confirman que el mercado de MVNO de EE. UU. no es monolítico; los factores localizados a menudo superan a la publicidad nacional en la determinación de las tasas de adopción.

Panorama Competitivo

La competencia en el mercado de MVNO de EE. UU. combina poder de escala y agilidad de nicho. La concentración en los principales indicadores sigue siendo moderada: las cinco marcas más grandes combinadas controlaron algo más del 55% de las líneas activas en 2024. Las adquisiciones de Mint Mobile y UScellular por parte de T-Mobile sumaron más de 8 millones de usuarios, reduciendo la brecha con las submarcas hospedadas por Verizon y presionando de inmediato a los operadores de descuento más pequeños. A pesar de la consolidación, cada trimestre aparecen nuevos entrantes gracias a las plataformas llave en mano de MVNO como Servicio que requieren un capital inicial mínimo.

Las asociaciones tecnológicas actúan como multiplicadores de fuerza. El intercambio de API de red Aduna, respaldado por AT&T, Verizon y T-Mobile, estandariza los accesos a los carriles prioritarios, el análisis de red y los recursos de facturación, permitiendo a las marcas boutique lanzar ofertas personalizadas —por ejemplo, tráfico de juegos ilimitado con garantías de variación— sin negociar contratos específicos cada vez. Los MVNO de cable se apoyan en la descarga Wi-Fi para suprimir los costos mayoristas variables, lo que les permite ofrecer datos ilimitados con márgenes favorables.

Los movimientos estratégicos en 2025 subrayan un enfoque más agudo en la empresa y el IoT. El SASE basado en SIM de T-Mobile integra seguridad y conectividad en un único producto, dirigido a las empresas del segmento medio que carecen de equipos de TI dedicados. SurgePays alinea las ubicaciones en tiendas de conveniencia con subsidios de línea de vida para personas de bajos ingresos, captando un segmento demográfico desatendido por los operadores de pospago convencionales. Estos ejemplos ilustran cómo la diferenciación depende cada vez más de la integración vertical —ya sea a través del espectro, la seguridad, la distribución o el compromiso local— en lugar de una carrera a la baja únicamente en precios.

Líderes de la Industria de MVNO de EE. UU.

Tracfone Wireless

H2O Wireless

Visible

Mint Mobile

Consumer Cellular

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: T-Mobile completó su adquisición por 4.300 millones de USD de las operaciones inalámbricas de UScellular, absorbiendo 4 millones de clientes y el 30% del espectro del operador regional.

- Julio de 2025: Comcast reportó un crecimiento inalámbrico récord, añadiendo 378.000 líneas y alcanzando 8,5 millones en total.

- Mayo de 2025: T-Mobile lanzó SASE basado en SIM con segmentos de red dedicados para seguridad de confianza cero.

- Diciembre de 2024: SurgePays firmó un acuerdo plurianual de MVNO 5G con AT&T para atender a comunidades rurales.

Alcance del Informe del Mercado de MVNO de EE. UU.

El mercado de MVNO de Estados Unidos se define en función de los ingresos generados por los modelos operativos de MVNO ofrecidos por los diversos actores que operan en el mercado a través de los usuarios finales. El análisis se basa en los conocimientos del mercado obtenidos mediante investigación secundaria y primaria. El mercado también cubre los principales factores que impactan en el crecimiento del mercado en términos de impulsores y restricciones.

El Mercado de MVNO de EE. UU. está segmentado por modelo operativo (revendedor, operador de servicio, MVNO completo y otros modelos) y por tipo de usuario final (empresarial y de consumo). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Nube |

| Local |

| Revendedor |

| Operador de Servicio |

| MVNO Completo |

| MVNO Ligero / de Marca |

| Consumidor |

| Empresa |

| Específico para IoT |

| Descuento |

| Negocios |

| M2M Celular |

| Otros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satelital/NTN |

| En Línea/Solo Digital |

| Tiendas Minoristas Tradicionales |

| Tiendas de Submarcas de Operadores |

| Terceros/Mayoristas |

| Por Modelo de Implementación | Nube |

| Local | |

| Por Modo Operativo | Revendedor |

| Operador de Servicio | |

| MVNO Completo | |

| MVNO Ligero / de Marca | |

| Por Tipo de Suscriptor | Consumidor |

| Empresa | |

| Específico para IoT | |

| Por Aplicación | Descuento |

| Negocios | |

| M2M Celular | |

| Otros | |

| Por Tecnología de Red | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satelital/NTN | |

| Por Canal de Distribución | En Línea/Solo Digital |

| Tiendas Minoristas Tradicionales | |

| Tiendas de Submarcas de Operadores | |

| Terceros/Mayoristas |

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño del mercado de MVNO de EE. UU. en 2031?

Las previsiones lo sitúan en 64.690 millones de USD, frente a 46.760 millones de USD en 2026.

¿Qué modelo de implementación crece más rápido?

Las arquitecturas de MVNO basadas en la nube avanzan a una CAGR del 12,89% hasta 2031, impulsadas por la escalabilidad y el menor gasto de capital.

¿Qué segmento de suscriptores muestra el mayor crecimiento?

Las líneas IoT aumentan a una CAGR del 16,95% a medida que las empresas externalizan la conectividad de dispositivos.

¿Cómo afectan las redes satelitales a las ofertas de los MVNO?

Los enlaces satelitales/NTN crecen a una CAGR del 63,20%, extendiendo la cobertura a zonas rurales y remotas sin servicio terrestre.

¿Por qué los MVNO completos están ganando terreno?

El control sobre los elementos de red centrales permite a las marcas elaborar precios personalizados, integrar funciones de valor añadido y capturar datos de uso detallados para la venta adicional dirigida.

¿Qué papel desempeñan las políticas de la FCC en el crecimiento de los MVNO?

Los mandatos de desbloqueo de dispositivos y las normas mayoristas transparentes reducen la fricción de cambio y nivelan el campo de juego para los nuevos entrantes.

Última actualización de la página el: