Tamaño y Participación del Mercado Europeo de Inversores Solares

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

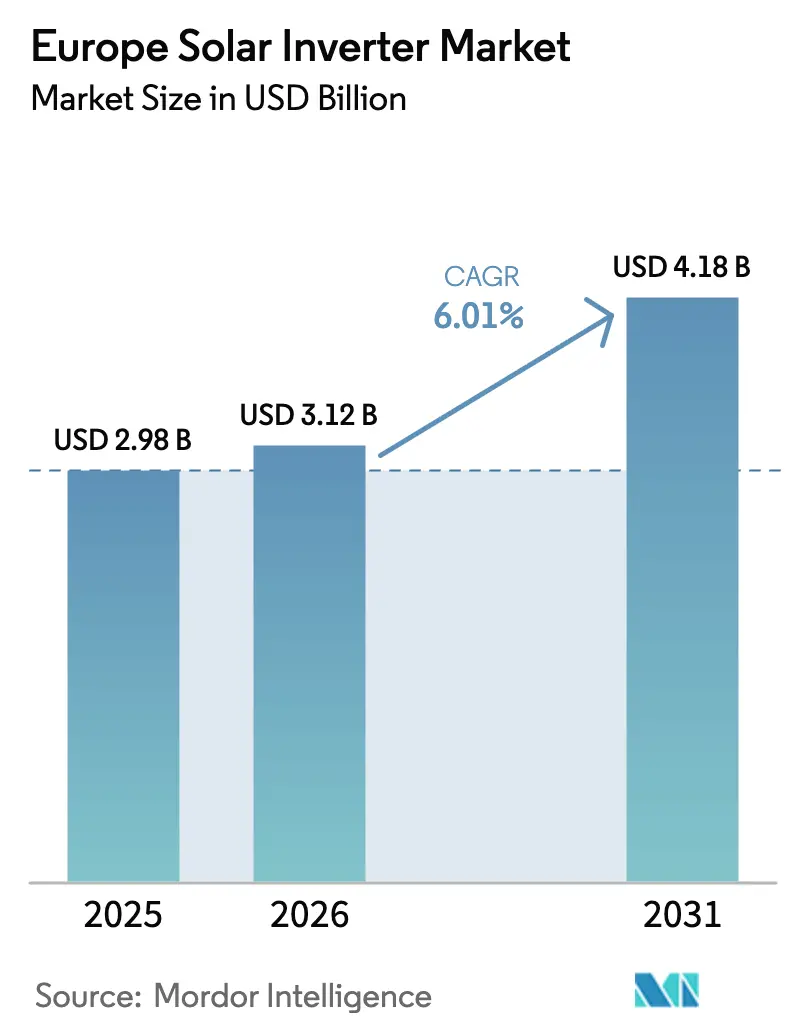

| Tamaño del mercado en el año base (2025) | 2.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.01% CAGR |

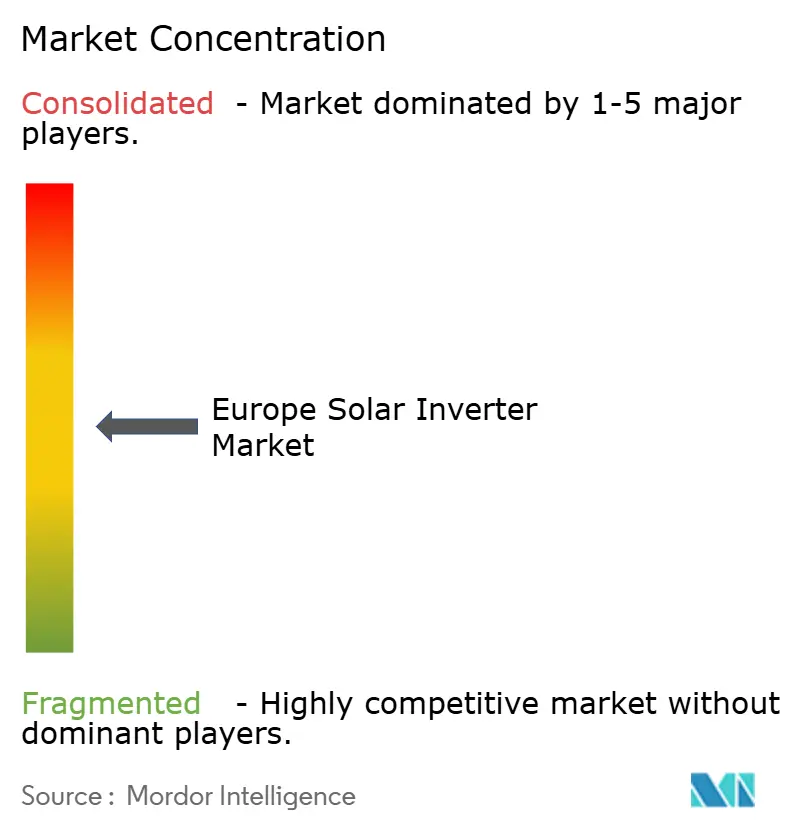

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Inversores Solares por Mordor Intelligence

Se espera que el tamaño del Mercado Europeo de Inversores Solares aumente de USD 2,98 mil millones en 2025 a USD 3,12 mil millones en 2026 y alcance USD 4,18 mil millones en 2031, creciendo a una CAGR del 6,01% durante 2026-2031.

El auge refleja la aceleración del despliegue fotovoltaico en el marco de REPowerEU, el continuo boom de instalaciones en tejados impulsado por los elevados precios minoristas de la electricidad, y un giro regulatorio hacia la funcionalidad de formación de red que está redefiniendo el diseño de productos y las estrategias de los proveedores. Los inversores centrales mantuvieron su dominio gracias a los proyectos a escala de servicios públicos en España y Portugal, mientras que los microinversores ganaron impulso en tejados del norte propensos a la sombra. Las restricciones en el suministro de semiconductores moderaron la erosión de precios, pero no frenaron la demanda, ya que los proveedores actualizaron el firmware para cumplir con los mandatos de formación de red de ENTSO-E para 2026. La intensidad competitiva se mantuvo moderada; las cinco principales empresas captaron aproximadamente el 55-60% de los ingresos, dejando espacio para competidores chinos orientados al coste y especialistas de nicho orientados al software.

Conclusiones Clave del Informe

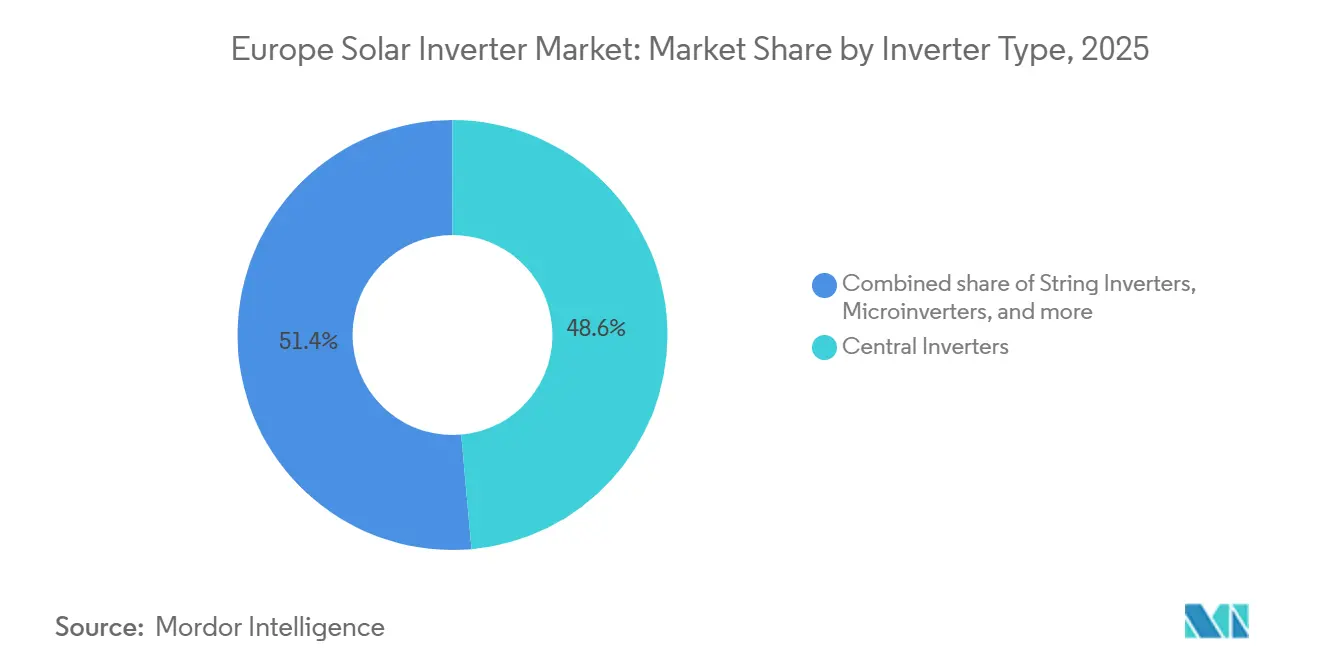

- Por tipo de inversor, los inversores centrales lideraron con una participación de ingresos del 48,6% en 2025; se proyecta que los microinversores se expandan a una CAGR del 7,3% hasta 2031.

- Por fase, los productos trifásicos representaron el 73,4% de la demanda en 2025; las unidades monofásicas crecerán a una CAGR del 6,4%, reflejando el auge de las instalaciones en tejados.

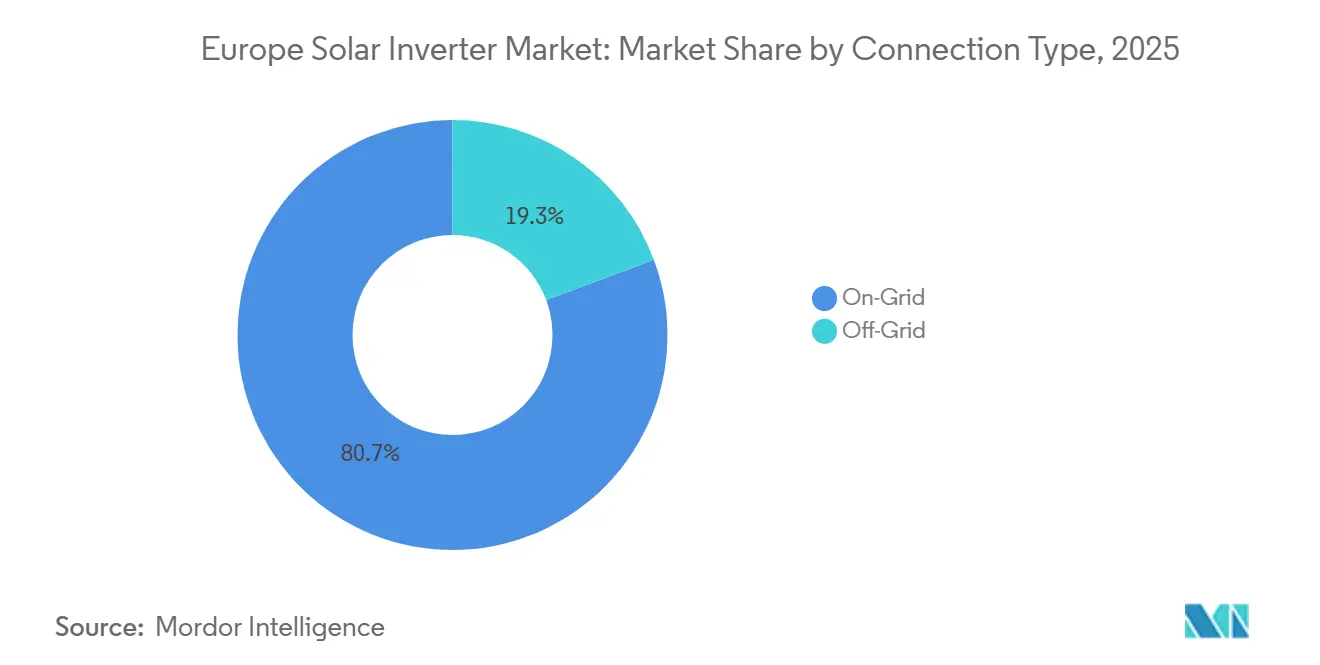

- Por tipo de conexión, los diseños conectados a la red mantuvieron una participación del 80,7% en 2025, mientras que se prevé que los inversores fuera de la red escalen a una CAGR del 7,7% a medida que las microrredes aisladas ganan terreno.

- Por aplicación, los sistemas a escala de servicios públicos representaron el 59,1% de la participación del mercado europeo de inversores solares en 2025, mientras que se espera que las instalaciones residenciales crezcan a una CAGR del 6,8% durante el período de pronóstico.

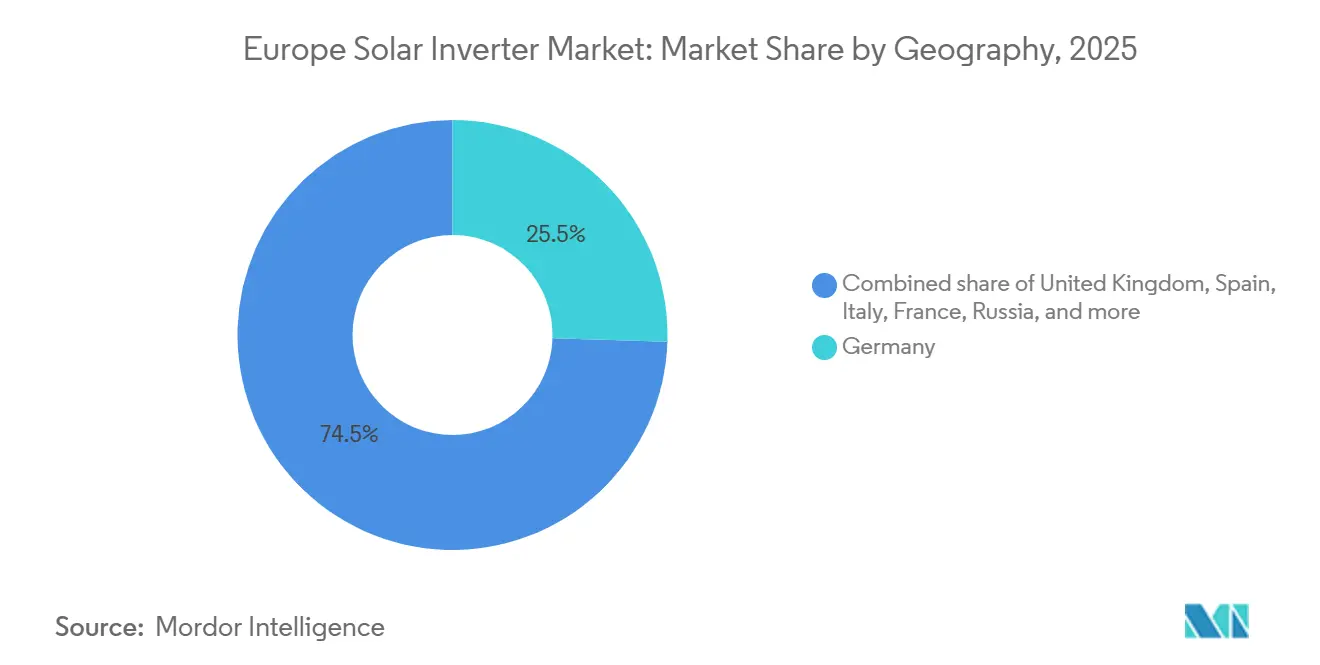

- Por geografía, Alemania captó el 25,5% de los ingresos en 2025; Italia se perfila para la CAGR más rápida del 11,1% gracias a la simplificación de permisos y a las adiciones récord de 2024.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Inversores Solares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos de despliegue de la UE Fit-for-55 y REPowerEU | 1.80% | A nivel de la UE, liderado por Alemania, España, Italia y Francia | Mediano plazo (2-4 años) |

| Boom del autoconsumo en tejados ante los elevados precios minoristas de la electricidad | 1.50% | Alemania, Países Bajos, Bélgica, Dinamarca | Corto plazo (≤ 2 años) |

| Descenso del precio en USD/W de inversores de cadena e híbridos | 1.20% | Sur y Este de Europa | Mediano plazo (2-4 años) |

| Aceleración del proceso de contratación de acuerdos de compra de energía a escala de servicios públicos en España, Portugal y Grecia | 1.00% | Península Ibérica, Grecia | Mediano plazo (2-4 años) |

| Códigos obligatorios de "inversor inteligente" de formación de red (actualización NC RfG 2026) | 0.60% | Alemania, Países Bajos, Francia, Italia | Largo plazo (≥ 4 años) |

| Relocalización de la fabricación europea de inversores respaldada por IPCEI | 0.40% | Alemania, Francia, Italia, España | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de Despliegue de la UE Fit-for-55 y REPowerEU

La legislación vinculante de energías renovables del 42,5% y la Estrategia Solar de la UE elevan las instalaciones anuales medias a 60-70 GW, más del doble del ritmo de 2019-2023.[1]Comisión Europea, "Energía Solar," energy.ec.europa.eu La agilización de las aprobaciones para tejados en virtud del Reglamento del Consejo 2022/2577 redujo los plazos de tramitación a tres meses, orientando la demanda hacia inversores de cadena y microinversores. Alemania añadió 14,6 GW e Italia 5,3 GW en 2024, lo que subraya el temprano impacto de las políticas.[2]Clean Energy Wire, "El Consumo de Energía y la Combinación Eléctrica de Alemania en Gráficos," cleanenergywire.org El proceso de contratación ibérico ilustra la concentración geográfica donde convergen la alta irradiancia y los acuerdos de compra de energía. En conjunto, estos factores sustentan la CAGR del 6,01% proyectada para el mercado europeo de inversores solares.

Boom del Autoconsumo en Tejados ante los Elevados Precios Minoristas de la Electricidad

Las tarifas domésticas de la UE promediaron EUR 0,28 por kWh en 2025, aproximadamente un 40% por encima de los niveles anteriores a 2021, manteniendo un período de recuperación de la inversión inferior a 7 años para la combinación solar más almacenamiento.[3]Eurostat, "Estadísticas de Precios de la Electricidad," ec.europa.eu El precio minorista de EUR 0,32 por kWh en Alemania impulsó una oleada de instalaciones en tejados que dependía de inversores híbridos capaces de realizar arbitraje de baterías. Los Países Bajos aceleraron la adopción de baterías al eliminar progresivamente la medición neta en 2025.[4]Gobierno de los Países Bajos, "Política de Energía Solar y Medición Neta," government.nl Los microinversores se beneficiaron de la mitigación de sombras en tejados urbanos densos, mientras que funciones de software como la respuesta a tarifas dinámicas se convirtieron en diferenciadores clave. La tendencia al alza en el segmento residencial explica por qué el mercado europeo de inversores solares se inclina hacia productos premium con alto contenido de software.

Descenso del Precio en USD/W de Inversores de Cadena e Híbridos

Los precios de venta medios de las unidades de cadena de 10-50 kW cayeron de USD 0,12 a USD 0,10 por vatio entre 2023 y 2025, a medida que el aumento de escala chino mejoró los rendimientos del carburo de silicio. Los modelos híbridos experimentaron caídas aún más pronunciadas, reduciendo la brecha de coste frente a los dispositivos de cadena básicos y elevando las tasas de adopción de baterías residenciales. La erosión de precios amplió el acceso en el sur y el este de Europa, donde las tasas internas de retorno de los proyectos son ajustadas. Los actores occidentales consolidados contrarrestaron la presión sobre los márgenes haciendo hincapié en los servicios de red y las garantías prolongadas. Cabe destacar que las variantes de formación de red aún mantienen una prima del 8-12%, lo que refleja una electrónica de potencia de mayor especificación.

Aceleración del Proceso de Contratación de Acuerdos de Compra de Energía a Escala de Servicios Públicos en España, Portugal y Grecia

El proceso de contratación de 62 GW en España y las sucesivas subastas de Portugal crean una cartera de pedidos sólida hasta 2031. Los inversores centrales se benefician del bajo coste del balance del sistema a escala, aunque los promotores especifican cada vez más unidades de cadena de 100-250 kW para optimizar los conjuntos de seguidores bifaciales. El Plan Nacional de Energía y Clima de Grecia eleva la ambición solar a 7,7 GW para 2030. Las estructuras de acuerdos de compra de energía con exposición parcial al mercado libre recompensan los controles avanzados de inversores que mejoran las tasas de captura, favoreciendo a los proveedores con firmware de servicios auxiliares probado. El mercado europeo de inversores solares, por tanto, recompensa tanto las arquitecturas centrales de bajo coste como las soluciones de cadena premium que desbloquean ingresos por servicios de red.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en el suministro de semiconductores para IGBTs y MOSFETs de SiC | -0.9% | A nivel de la UE, con efectos agudos en Alemania, Francia e Italia (mercados de alto volumen) | Corto plazo (≤ 2 años) |

| Retrasos en la conexión a la red y riesgos de curtailment en DE/NL/IT | -0.7% | Alemania, Países Bajos, Italia (redes de alta penetración) | Mediano plazo (2-4 años) |

| Escrutinio de ciberseguridad sobre inversores importados (directrices de ENISA) | -0.4% | A nivel de la UE, afectando particularmente a fabricantes e importadores no pertenecientes a la UE | Mediano plazo (2-4 años) |

| Eliminación de los incentivos de medición neta en mercados clave | -0.5% | Países Bajos, Bélgica, Austria, con posible efecto de contagio a Dinamarca y Suecia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en el Suministro de Semiconductores para IGBTs y MOSFETs de SiC

Los plazos de entrega de los dispositivos de SiC de 1200 V promediaron entre 26 y 32 semanas en 2025, el doble de las normas previas a la pandemia, ya que la demanda de vehículos eléctricos competía por las obleas. SMA reportó retrasos en envíos que totalizaron 1,5 GW en sus informes de 2024. La sustitución por IGBTs de menor especificación reduce la eficiencia y aumenta las pérdidas térmicas, comprimiendo los márgenes de los proyectos. Las nuevas plantas de Infineon y Wolfspeed aliviarán la escasez después de 2027, pero la fricción a corto plazo persiste, recortando el crecimiento esperado en el mercado europeo de inversores solares.

Retrasos en la Conexión a la Red y Riesgos de Curtailment en DE/NL/IT

La cola de conexión de Alemania superó los 40 GW en 2025, con esperas medias de 18-24 meses, mientras que el curtailment alcanzó 8,2 TWh en 2024. Cuellos de botella similares afectan a los Países Bajos e Italia, donde las mejoras de transmisión van a la zaga del crecimiento de la generación. Una tasa de curtailment del 10% puede reducir la tasa interna de retorno del proyecto en 150 puntos básicos, desincentivando la contratación a corto plazo. Los promotores responden co-ubicando baterías, lo que favorece a los inversores híbridos, aunque la incertidumbre en la conexión modera la expansión general del mercado europeo de inversores solares en las regiones congestionadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Inversor: Dominio Central frente al Impulso de los Microinversores

Las unidades centrales controlaron el 48,6% de los ingresos de 2025, impulsadas por los procesos de contratación de servicios públicos en España y Portugal, donde los bloques individuales de 1-5 MW minimizan el gasto en el balance del sistema. Los diseños de cadena, con aproximadamente el 35% de participación, ganaron terreno en tejados comerciales y campos solares con terreno complejo que requieren una mayor granularidad de seguimiento del punto de máxima potencia. Las variantes híbridas aumentaron su cuota ante la creciente demanda de almacenamiento por parte de los prosumidores. Los microinversores mantuvieron algo menos del 10%, pero superarán a todos los demás con una CAGR del 7,3% hasta 2031, ya que los tejados en Alemania y los Países Bajos favorecen la optimización a nivel de módulo.

La regulación amplifica la diferenciación. Los mandatos de formación de red por encima de 1 MW amenazan los diseños centrales heredados que carecen de capacidad de sincronismo virtual, orientando a los promotores hacia productos de cadena conformes o arquitecturas centrales de nueva generación. Los microinversores permanecen exentos debido al pequeño tamaño de la unidad, pero se benefician de los códigos de seguridad reforzados que exigen el apagado rápido y la detección de arcos eléctricos. En consecuencia, el mercado europeo de inversores solares recompensa a los proveedores capaces de combinar unidades centrales competitivas en coste con líneas micro o híbridas premium con firmware avanzado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fase: Supremacía Trifásica con Repunte Monofásico

Los equipos trifásicos representaron el 73,4% de los ingresos en 2025, omnipresentes en tejados comerciales e industriales y en parques de servicios públicos donde el flujo de carga equilibrado es obligatorio. Las cadenas trifásicas modulares de 20-100 kW permiten a las fábricas escalar la generación sin sobredimensionar. Los dispositivos monofásicos, vinculados a sistemas por debajo de 10 kW, están previstos para una CAGR del 6,4% en línea con el crecimiento residencial. El registro de 5,3 GW en tejados de Italia en 2024 subraya el impulso monofásico.

El cumplimiento normativo impulsa las hojas de ruta de productos: los códigos nacionales como VDE-AR-N 4105 requieren actualizaciones de firmware que los proveedores más pequeños a veces no logran implementar a tiempo. Los inversores híbridos monofásicos con puertos de batería y protección contra apagones refuerzan la fidelización de los proveedores a nivel doméstico, añadiendo estabilidad al mercado europeo de inversores solares.

Por Tipo de Conexión: Núcleo Conectado a la Red, Nicho Fuera de la Red en Expansión

Los productos conectados a la red cubrieron el 80,7% de las ventas de 2025, reflejando la madurez de las redes europeas y los modelos de acuerdos de compra de energía orientados a la exportación. Sin embargo, las soluciones fuera de la red crecerán a una CAGR del 7,7% hasta 2031, impulsadas por comunidades insulares en Italia y Grecia que sustituyen la generación diésel. Victron y SMA lideran con inversores-cargadores que gestionan picos de carga y sincronización con generadores.

Las unidades híbridas difuminan los límites, permitiendo a los hogares conectados a la red aislarse durante los cortes y maximizar el autoconsumo cuando la medición neta desaparece. La distinción entre conectado a la red y fuera de la red se suaviza, pero ambos modos amplían la demanda global dentro de las previsiones del tamaño del mercado europeo de inversores solares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Servicios Públicos Lideran, el Segmento Residencial Avanza Rápidamente

Los sistemas a escala de servicios públicos representaron el 59,1% de la demanda de 2025, respaldados por los acuerdos de compra de energía ibéricos y el calendario de licitaciones de Grecia. Estas plantas favorecen los bloques trifásicos de alta capacidad por su menor coste nivelado de la energía. Sin embargo, la demanda residencial está prevista para expandirse a una CAGR del 6,8% a medida que las tarifas minoristas se mantienen elevadas y la tramitación de permisos se acelera en virtud del Reglamento del Consejo 2022/2577. Los inversores híbridos monofásicos dominan este segmento, impulsando las tasas de adopción de baterías y cargadores de vehículos eléctricos.

Los tejados comerciales e industriales, con aproximadamente el 25-30% de participación, crecen más lentamente porque las tarifas empresariales más bajas alargan los períodos de recuperación de la inversión. Sin embargo, la gestión de cargos por demanda y los objetivos de sostenibilidad empresarial mantienen relevante este segmento, especialmente donde las tarifas dinámicas recompensan la reducción de picos. En general, la combinación de aplicaciones se desplaza gradual pero significativamente, manteniendo el mercado europeo de inversores solares diversificado entre distintos grupos de valor.

Análisis Geográfico

Alemania mantuvo una participación del 25,5% en 2025 gracias a las adiciones de 14,6 GW y una capacidad instalada acumulada de 95 GW, aunque se enfrenta a 40 GW en colas de conexión y un curtailment creciente. Los estrictos códigos VDE y el escrutinio de ciberseguridad favorecen a los actores nacionales con un sólido soporte de ingeniería. Se prevé que Italia registre una CAGR del 11,1%, la más rápida del bloque, ayudada por el límite de seis meses para la tramitación de permisos del Decreto Semplificazioni y una subasta FER-X de 3,5 GW en 2024. Los proyectos en tejados, agrivoltaicos e híbridos diversifican la demanda más allá de las plantas a escala de servicios públicos, inclinando las compras hacia diseños de cadena e híbridos flexibles.

España y Portugal juntos representaron aproximadamente el 18-20% en 2025, impulsados por un proceso de contratación español de 62 GW y las sucesivas subastas de Portugal. Los emplazamientos de alta irradiancia combinados con acuerdos de compra de energía con fuerte exposición al mercado libre mantienen la disciplina de costes en primer plano, abriendo puertas a los inversores centrales chinos de precio competitivo. Francia, el Reino Unido y los Países Bajos representaron el 15-17%; Francia apunta a 40 GW para 2028 con su PPE, el Reino Unido tiene como objetivo 50 GW para 2030, mientras que la eliminación de la medición neta en los Países Bajos aceleró las ventas de productos preparados para baterías. Escandinavia y Europa del Este en conjunto aportaron la participación restante, un terreno fértil para los proveedores capaces de adaptar productos a climas fríos y códigos incipientes. La fragmentación geográfica general exige estrategias de comercialización localizadas en todo el mercado europeo de inversores solares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

Los cinco principales proveedores, SMA Solar, Huawei, Sungrow, SolarEdge y FIMER, controlaron aproximadamente el 55-60% en 2025, lo que refleja una concentración moderada. SMA mantuvo el liderazgo gracias a sus unidades centrales de formación de red y sus sólidos servicios de operación y mantenimiento. Huawei y Sungrow escalaron posiciones con precios agresivos, fabricación propia de dispositivos y plataformas de monitorización habilitadas por inteligencia artificial. SolarEdge dominó los tejados mediante arquitecturas optimizadas en corriente continua, aunque su reestructuración de 2024 apuntó a presión sobre los márgenes. FIMER volvió a la competencia tras su recapitalización de 2025.

La integración vertical y la diferenciación por software emergieron como estrategias clave. Huawei y Sungrow invirtieron en plantas de carburo de silicio para asegurar chips, mientras que SMA y Fronius adquirieron empresas de software para añadir optimización de tarifas y orquestación de carga de vehículos eléctricos. Los nichos fuera de la red vieron a Victron y Schneider Electric ganar contratos en torres de telecomunicaciones y microrredes insulares gracias a su experiencia en inversores-cargadores.

Entre los disruptores emergentes se encuentran Enphase, cuyo microinversor IQ8 obtuvo la certificación IEC 62109 para operación de formación de red, y GoodWe, que abrió un centro de servicio en Róterdam para reducir los plazos de garantía. El mercado se bifurca así en un nivel de bajo coste y un nivel premium de servicios de red, una división que probablemente se amplíe a medida que los códigos de ENTSO-E se endurezcan. El mercado europeo de inversores solares, por tanto, recompensa la evolución continua del firmware y la profundidad del servicio local tanto como el coste del hardware.

Líderes de la Industria Europea de Inversores Solares

FIMER SpA

SMA Solar Technology AG

Huawei Technologies

Sungrow Power Supply

SolarEdge Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Schneider Electric adquirió el 25% de Energy Team para reforzar su plataforma EcoStruxure con respuesta a tarifas dinámicas.

- Noviembre de 2025: ENTSO-E publicó las directrices de Fase II para la formación de red, de obligado cumplimiento para proyectos superiores a 1 MW a partir de 2026.

- Mayo de 2025: Huawei lanzó FusionSolar 5.0 con previsión de rendimiento mediante inteligencia artificial para España, Italia y Alemania.

- Enero de 2025: McLaren Applied y Greybull Capital completaron la adquisición de FIMER, inyectando EUR 50 millones para reanudar la producción italiana.

Alcance del Informe del Mercado Europeo de Inversores Solares

Un inversor solar fotovoltaico es un inversor de potencia que convierte la electricidad en salida de corriente continua (CC) de un panel solar fotovoltaico en corriente alterna (CA) a frecuencia de red. Esta puede alimentarse para su uso en redes eléctricas comerciales o ser utilizada por una red eléctrica local fuera de la red, como microrredes o nanorredes. El sistema inversor es fundamental para los componentes del balance del sistema en un sistema fotovoltaico, permitiendo el uso de equipos ordinarios alimentados por CA. Los inversores de energía solar tienen funciones especiales adaptadas para su uso con conjuntos fotovoltaicos, incluido el seguimiento del punto de máxima potencia y la protección antiislamiento.

El mercado europeo de inversores solares está segmentado por tipo de inversor, fase, tipo de conexión, aplicación y geografía. Por tipo de inversor, el mercado se segmenta en inversores centrales, inversores de cadena y microinversores. Por fase, el mercado se segmenta en monofásico y trifásico. Por tipo de conexión, el mercado se divide en conectado a la red y fuera de la red. Por aplicación, el mercado se segmenta en residencial, comercial e industrial, y a escala de servicios públicos. El informe también cubre el tamaño del mercado y las previsiones para el mercado europeo de inversores solares en los principales países de la región. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Inversores Centrales |

| Inversores de Cadena |

| Microinversores |

| Inversores Híbridos/Preparados para Batería |

| Monofásico |

| Trifásico |

| Conectado a la Red |

| Fuera de la Red |

| Residencial |

| Comercial e Industrial |

| A Escala de Servicios Públicos |

| Alemania |

| Reino Unido |

| España |

| Italia |

| Francia |

| Países Nórdicos |

| Países Bajos |

| Rusia |

| Resto de Europa |

| Por Tipo de Inversor | Inversores Centrales |

| Inversores de Cadena | |

| Microinversores | |

| Inversores Híbridos/Preparados para Batería | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Tipo de Conexión | Conectado a la Red |

| Fuera de la Red | |

| Por Aplicación | Residencial |

| Comercial e Industrial | |

| A Escala de Servicios Públicos | |

| Geografía | Alemania |

| Reino Unido | |

| España | |

| Italia | |

| Francia | |

| Países Nórdicos | |

| Países Bajos | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado europeo de inversores solares en 2031?

Se proyecta que el mercado alcance USD 4,18 mil millones en 2031 con una CAGR del 6,01%.

¿Qué tipo de inversor crece más rápido en Europa?

Se espera que los microinversores crezcan a una CAGR del 7,3% hasta 2031, liderados por las instalaciones en tejados en mercados de electricidad de alto precio.

¿Por qué las capacidades de formación de red se están volviendo obligatorias?

La actualización del código de ENTSO-E para 2026 exige que los grandes proyectos suministren inercia sintética y soporte de tensión para estabilizar la frecuencia a medida que los generadores de combustibles fósiles se retiran.

¿Qué país ofrece el mayor potencial de crecimiento hasta 2031?

Italia muestra las perspectivas más rápidas, con una CAGR del 11,1% impulsada por la simplificación de permisos y las agresivas subastas FER-X.

¿Cómo influyen las escaseces de semiconductores en los precios de los inversores?

El suministro limitado de IGBTs y MOSFETs de SiC alarga los plazos de entrega y mantiene una prima de coste del 8-12% para los modelos de formación de red, compensando parcialmente las caídas generales de precios.

¿Qué papel desempeñan los inversores híbridos en la adopción residencial?

Las unidades híbridas permiten la integración de baterías y el autoconsumo durante la eliminación de la medición neta, convirtiéndose en la opción predeterminada en Alemania y los Países Bajos.

Última actualización de la página el: