Tamaño y Participación del Mercado de Paneles Solares Flotantes

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.06 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.39 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 26.20% CAGR |

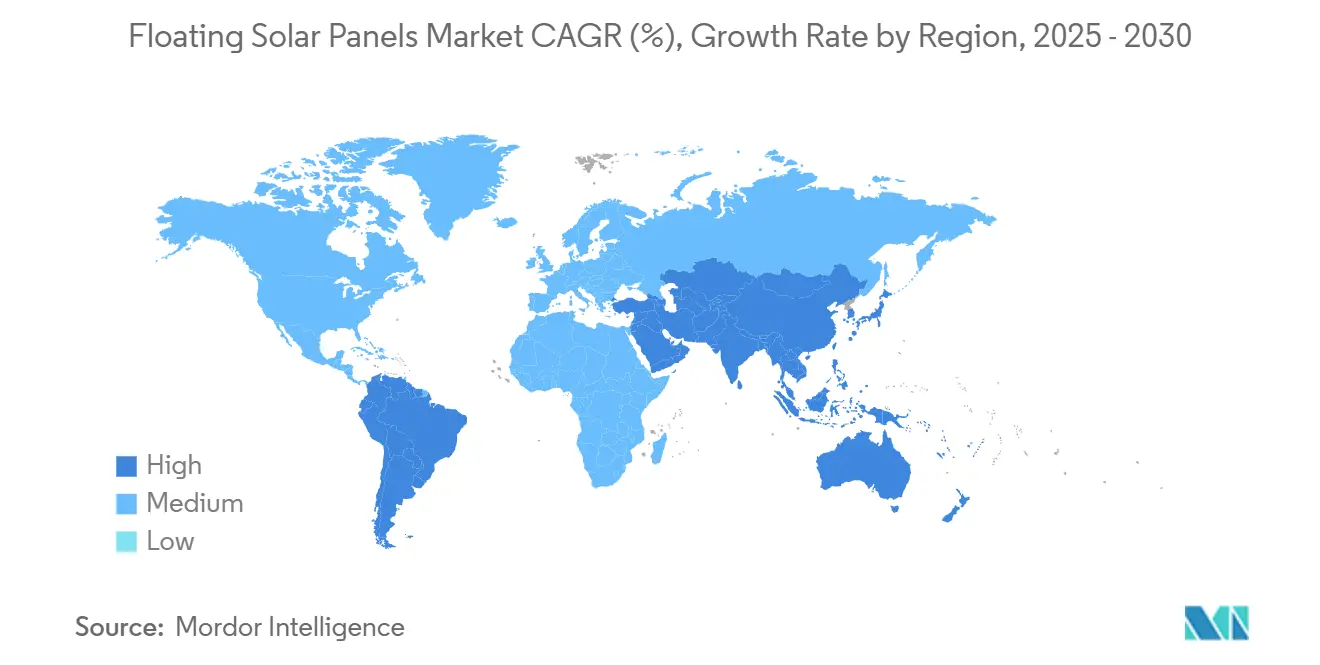

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

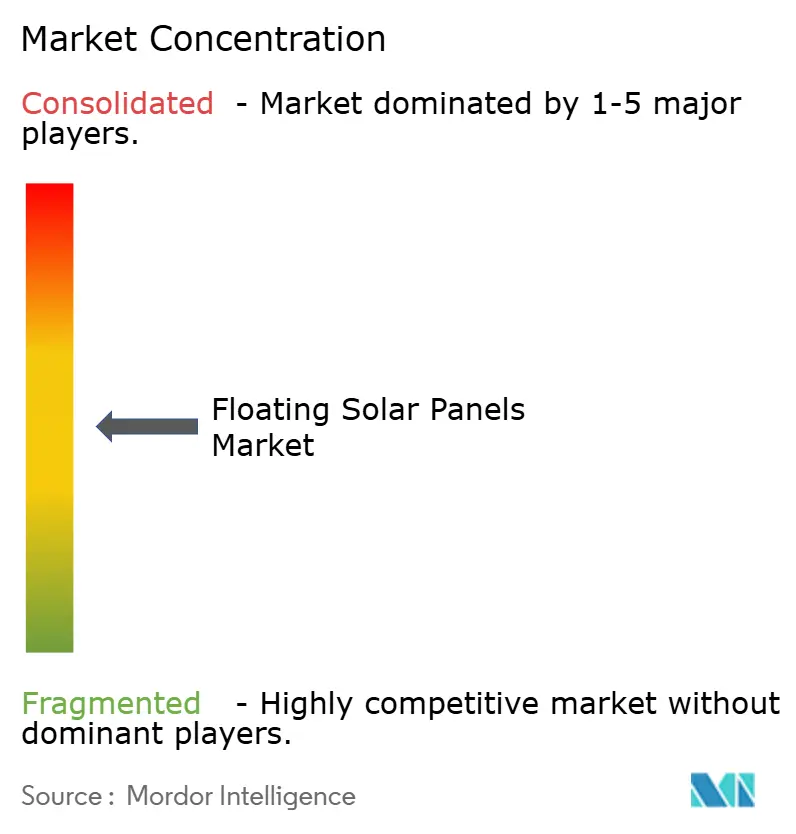

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paneles Solares Flotantes por Mordor Intelligence

El tamaño del Mercado de Paneles Solares Flotantes se estima en USD 1,06 mil millones en 2025 y se espera que alcance USD 3,39 mil millones en 2030, a una CAGR del 26,20% durante el período de pronóstico (2025-2030).

El sólido crecimiento se deriva de las presiones por escasez de tierra, los crecientes mandatos de descarbonización de las empresas de servicios públicos y el comprobado beneficio en el rendimiento energético generado por los efectos de enfriamiento del agua. La región de Asia-Pacífico, que ya posee la mayor participación del mercado global de paneles solares flotantes, está acelerando el despliegue mediante híbridos de embalse-hidroeléctrica que aumentan la penetración de energías renovables sin requerir uso adicional de tierra. Las plataformas estacionarias siguen siendo el diseño preferido debido a su menor complejidad; sin embargo, las soluciones de seguimiento de grado marino están reduciendo la brecha costo-beneficio. El impulso de escala se ve reforzado por los beneficios duales de mayor producción solar y ahorro de agua, lo que resulta atractivo para las regiones con estrés hídrico en todo el mundo.

Conclusiones Clave del Informe

- Por tipo de producto, los sistemas estacionarios lideraron con una participación del 81,5% del mercado de paneles solares flotantes en 2024; se proyecta que las soluciones de seguimiento de grado marino avancen a una CAGR del 29,3% hasta 2030.

- Por tecnología, los módulos policristalinos representaron el 61,9% del tamaño del mercado de paneles solares flotantes en 2024, mientras que los módulos monocristalinos son los de mayor crecimiento con una CAGR del 30,7% hasta 2030.

- Por capacidad, el segmento de 5-50 MW representó el 48,2% del tamaño del mercado de paneles solares flotantes en 2024; se proyecta que los proyectos por encima de 50 MW crezcan a una CAGR del 32,1% hasta 2030.

- Por entorno de instalación, los embalses y lagos representaron el 65,7% de la participación del mercado de paneles solares flotantes en 2024; se espera que los proyectos costa afuera y costeros se expandan a una CAGR del 35,5% hasta 2030.

- Por geografía, la región de Asia-Pacífico obtuvo el 53,4% de la participación del mercado de paneles solares flotantes en 2024 y se proyecta que avance a una CAGR del 28,6% hasta 2030.

Tendencias e Información del Mercado Global de Paneles Solares Flotantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de tierra y uso de superficies acuáticas subutilizadas | +7.30% | Núcleo de APAC, expansión hacia Europa y América del Norte | Largo plazo (≥ 4 años) |

| Ganancias de eficiencia por enfriamiento y reducción de evaporación | +5.80% | Global, particularmente en regiones con estrés hídrico | Mediano plazo (2-4 años) |

| Mandatos de descarbonización de empresas de servicios públicos | +4.70% | Europa, América del Norte, mercados desarrollados de APAC | Corto plazo (≤ 2 años) |

| Potencial de hibridación embalse-hidroeléctrica | +3.90% | Regiones hidroeléctricas globales, Brasil, China, India | Largo plazo (≥ 4 años) |

| Sinergia de irrigación canal-solar | +3.10% | Regiones áridas, California, Oriente Medio, Australia | Mediano plazo (2-4 años) |

| Incentivos de despliegue en zonas con estrés hídrico | +2.10% | California, Australia, Oriente Medio, Norte de África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de tierra y uso de superficies acuáticas subutilizadas

Las economías densamente pobladas están quedándose sin terrenos económicos disponibles, por lo que las empresas de servicios públicos están posicionando cada vez más la nueva capacidad sobre cuerpos de agua para mantener el ritmo de expansión de las energías renovables. Las investigaciones muestran que cubrir apenas el 1% de los embalses globales podría desbloquear 404 GW de potencial de generación, aproximadamente el doble del total de adiciones solares logradas en todo el mundo en 2024. Singapur, Japón y las provincias chinas urbanizadas ya han agotado las parcelas de tierra viables, y los reguladores en Alemania eliminaron un límite de superficie del 15% para acelerar las licencias flotantes a gran escala. Dado que los diseños sobre el agua evitan conflictos de uso del suelo, las aprobaciones de proyectos avanzan más rápido, creando un canal estratégico para cumplir los objetivos nacionales de energía limpia sin sacrificar tierras agrícolas ni zonas de conservación.

Ganancias de eficiencia por enfriamiento y reducción de evaporación

El contacto continuo con el agua mantiene las temperaturas de los paneles entre 10 y 15 °C por debajo de las de instalaciones terrestres comparables, aumentando el rendimiento energético anual entre un 0,6% y un 4,4% y compensando los mayores costos de instalación.(1)H. Tarigan, "Mejora del Rendimiento Energético en Fotovoltaica Flotante," ScienceDirect, sciencedirect.comLa misma plataforma da sombra a los embalses y reduce la evaporación superficial en casi un 70%, un beneficio tangible en regiones donde cada metro cúbico de agua almacenada tiene valor económico. Los operadores citan ejemplos en los que un flotador de 300 kWp ahorra alrededor de 12.700 m³ de agua al año mientras genera energía limpia, reforzando los modelos financieros que contabilizan tanto los electrones como el agua conservada como fuentes de ingresos. Esta ventaja de doble recurso diferencia al mercado de paneles solares flotantes de la fotovoltaica tradicional y ayuda a justificar el mayor gasto de capital en climas áridos.

Mandatos de descarbonización de empresas de servicios públicos

Para lograr carteras neutras en carbono para 2030-2040, las empresas de servicios públicos europeas y norteamericanas están favoreciendo los conjuntos sobre el agua que eluden los prolongados debates sobre adquisición de tierras. El decreto español de 2024 permite a los desarrolladores ocupar entre el 5% y el 15% de determinados embalses públicos durante 25 años bajo un proceso de licencia expedito.(2)"España Aprueba Nueva Normativa de Fotovoltaica Flotante," Taiyang News, taiyangnews.info Los plazos de tramitación más cortos y la posibilidad de coubicarse con activos hidroeléctricos existentes aceleran los flujos de proyectos, como lo evidencia el flotador marino de 320 MW de CHN Energy, que pasó del concepto a la conexión a la red en dos años. Las tarifas estables a largo plazo ancladas a la política de descarbonización reducen el riesgo de ingresos y canalizan el capital institucional hacia despliegues a gran escala en el mercado de paneles solares flotantes.

Potencial de hibridación embalse-hidroeléctrica

Los complejos híbridos fotovoltaicos flotantes-hidroeléctricos crean un mecanismo de almacenamiento virtual: la energía solar se entrega durante el día mientras la energía hidroeléctrica desplaza su producción hacia las noches, aplanando así la curva de carga neta sin necesidad de nuevas baterías. Los modelos indican que cubrir el 25% de los embalses existentes podría desbloquear 4.400 GW de capacidad renovable incremental y evitar 142,5 TWh de pérdidas hidroeléctricas anuales al reducir la evaporación. El proyecto Lajeado en Brasil combina 97.200 optimizadores de potencia con balsas de alta albedo para ampliar la producción de la planta mientras extiende la vida útil del embalse.(3)"Híbrido Hidro-Solar Lajeado," Tigo Energy, tigoenergy.comEsquemas similares en China, India y el Sudeste Asiático posicionan a los flotadores como una herramienta de extensión de la vida útil de los activos para presas heredadas, fortaleciendo la propuesta de valor del mercado de paneles solares flotantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor CAPEX frente a la fotovoltaica en tierra | -3.90% | Global, particularmente en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Capacidad limitada de suscripción de seguros | -3.10% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Complejidad de anclaje y operación y mantenimiento | -2.10% | Entornos marinos, regiones con condiciones climáticas adversas | Largo plazo (≥ 4 años) |

| Obstáculos ecológicos y de tramitación | -1.60% | Europa, América del Norte, regiones ambientalmente sensibles | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor CAPEX frente a la fotovoltaica en tierra

Las instalaciones flotantes exigen primas de gasto de capital del 50-100% en relación con los conjuntos terrestres debido a los sistemas de pontones flotantes, los cables de grado marino y el anclaje específico para cada emplazamiento. Los despliegues en canales pueden duplicar ese costo debido a las estructuras elevadas y las cimentaciones sobre pilotes, como se señala en E360. Los efectos de escala progresivos están reduciendo los precios de los componentes, aunque muchos inversores siguen modelando tasas de rentabilidad mínima más elevadas. Donde los precios del suelo o los beneficios de conservación del agua son sustanciales, la diferencia se reduce lo suficiente como para justificar la inversión, orientando a la industria de paneles solares flotantes hacia geografías con estrés hídrico y alto valor inmobiliario en primer lugar.

Capacidad limitada de suscripción de seguros

Las pérdidas solares aseguradas a nivel global superaron los USD 50 mil millones en 2024, lo que llevó a las aseguradoras a endurecer las condiciones de cobertura. Los proyectos flotantes se enfrentan a riesgos marinos inexplorados —como cargas de oleaje, bioincrustaciones y corrosión— por lo que los modelos actuariales siguen siendo poco desarrollados. Los desarrolladores frecuentemente se autoaseguran o negocian primas elevadas que erosionan las tasas internas de retorno de los proyectos. Los promotores en mercados emergentes se enfrentan a un obstáculo adicional porque las aseguradoras locales rara vez poseen experiencia en ingeniería costera, lo que amplifica la complejidad del financiamiento y modera una demanda de otro modo sólida en el mercado de paneles solares flotantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Estacionarios Dominan a Pesar de la Innovación en Seguimiento

El mercado de paneles solares flotantes para plataformas estacionarias alcanzó USD 673,0 millones en 2024, equivalente al 81,5% del total de instalaciones. Los pontones estacionarios prosperan porque ofrecen un anclaje simplificado, menores gastos de operación y mantenimiento y una fiabilidad comprobada, que se alinean con las normas de financiamiento a escala de servicios públicos. Los desarrolladores que despliegan conjuntos de 5-50 MW en embalses tienden a preferir la orientación fija para mitigar el riesgo de fallo mecánico en entornos húmedos. Aun así, se proyecta que las soluciones de seguimiento registren una CAGR del 29,3% hasta 2030, a medida que proveedores como Soltec presentan rodamientos de estilo naval capaces de tolerar oscilaciones continuas. Los primeros adoptantes en Indonesia y China reportan ganancias de rendimiento de hasta el 15%, que compensan la complejidad adicional, lo que indica que los seguidores sobre el agua desempeñarán un papel más importante una vez que las cadenas de suministro maduren.

El equilibrio competitivo podría cambiar aún más una vez que los sistemas híbridos estacionario-seguimiento alcancen la fabricación en volumen. Estas plataformas activan el movimiento de un solo eje únicamente durante las ventanas de alta irradiancia, reduciendo el desgaste mientras extraen kilovatios-hora marginales vitales para los mercados de tarifas comerciales. En el proyecto Saemangeum de Corea del Sur, las filas piloto han mostrado un aumento de producción del 8% con un mantenimiento adicional insignificante, una señal de que la ingeniería en evolución eventualmente reducirá la brecha costo-rendimiento. A medida que los precios del hardware marino se alivien, se espera que la penetración del seguimiento capture una porción creciente del mercado de paneles solares flotantes para 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Monocristalino Gana Terreno a Pesar del Liderazgo del Policristalino

Los módulos policristalinos representaron el 61,9% de las instalaciones de 2024 en el crecimiento del mercado de paneles solares flotantes, favorecidos por sus precios más bajos y su eficiencia aceptable en embalses espaciosos. En muchos proyectos de la ASEAN, el costo del panel todavía supera la optimización del espacio, manteniendo al policristalino en primera posición. Sin embargo, las unidades monocristalinas están creciendo a una CAGR del 30,7% porque una mayor eficiencia de conversión reduce el área total de la balsa y, por extensión, los gastos de estructura, cableado y anclaje. Los proyectos piloto costa afuera en el Mar del Norte neerlandés demuestran ahorros a nivel de sistema, incluso después de pagar un recargo por módulo, una vez que los módulos de primera calidad reducen el tonelaje de hardware auxiliar.

Los módulos monocristalinos bifaciales potencian esta ventaja cuando se combinan con superficies de agua reflectantes, que aumentan la irradiancia en la cara posterior en un 17,3%. Los desarrolladores especifican cada vez más diseños bifaciales para lagunas costeras, donde la agitación de las olas mantiene el agua clara y la reflectividad alta. Los conceptos de película delgada de telururo de cadmio y tándem de perovskita siguen siendo experimentales dentro de la industria de paneles solares flotantes, aunque los conjuntos piloto en Francia sugieren que podrían ocupar nichos de mercado en latitudes nórdicas de luz difusa una vez que se resuelvan los problemas de durabilidad.

Por Segmento de Capacidad: Los Proyectos de Escala Media Lideran Mientras los Megaproyectos se Aceleran

Los operadores de servicios públicos tienden a centrarse en construcciones de 5-50 MW, que representaron el 48,2% de las adiciones de capacidad de 2024. Los proyectos a esta escala ofrecen economías de escala, pero siguen siendo manejables para los vehículos de financiamiento de activo único típicos en los mercados emergentes. Los tiempos de tramitación de la interconexión a la red y el gasto en balance de planta también se alinean perfectamente con las huellas de los embalses comunes en Europa y el Sudeste Asiático. En el extremo superior, los proyectos por encima de 50 MW se están expandiendo a una CAGR del 32,1% porque los promotores respaldados por capital privado persiguen eficiencias de costo. Hexa Renewables puso en línea un conjunto marino de 192 MW en noviembre de 2024, validando la bancabilidad de los mega-flotadores en condiciones de mar abierto.

Las plantas más pequeñas de menos de 5 MW continúan apareciendo en lagunas industriales y estanques de aguas residuales, donde generan energía para compensar la demanda in situ bajo esquemas de autoconsumo con acuerdos de compra de energía. En California, propietarios de cervecerías y centros de datos instalan micro-flotadores para cumplir los objetivos de Alcance 2 mientras ahorran agua de refrigeración. A medida que los distintos niveles de capacidad maduran, refuerzan colectivamente la solidez de la cadena de suministro en los paneles solares flotantes, desbloqueando bibliotecas de diseño modular adaptables a las limitaciones específicas de cada emplazamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Entorno de Instalación: Los Embalses Dominan Mientras la Instalación Costa Afuera se Expande Rápidamente

Los embalses y lagos absorbieron el 65,7% de los despliegues de 2024, resultando en un mercado de paneles solares flotantes de USD 542,0 millones. Las aguas tranquilas simplifican el diseño de amarre, reducen la frecuencia de inspección y aprovechan los corredores de transmisión existentes en las presas hidroeléctricas. La coubicación minimiza los ciclos de tramitación porque las empresas de servicios públicos ya gestionan los derechos de agua y el acceso a la orilla. En Brasil, Companhia Energética de São Paulo combina flotadores con aliviaderos de presas para evitar la construcción de subestaciones en terrenos vírgenes, reduciendo los costos indirectos y acelerando la realización de ingresos.

Los proyectos costa afuera y costeros, aunque más pequeños hoy en día, avanzan a una CAGR del 35,5%. Los desarrolladores apuntan a la superficie marina ilimitada y a una irradiancia superior, pero deben superar las mayores cargas de oleaje. SolarDuck demostró un pontón triangular que mantiene una inclinación de 45° durante un oleaje de dos metros, reduciendo el depósito de aerosol salino y aumentando la disponibilidad en el Mar del Norte. Mientras tanto, los flotadores en canales ocupan un nicho especializado: el programa de USD 19 millones del Departamento del Interior de los Estados Unidos financia cadenas piloto a lo largo de los canales de irrigación del Valle Central, combinando la producción de energía con la reducción de la evapotranspiración. Cada entorno añade diversidad a la industria de paneles solares flotantes, distribuyendo el riesgo tecnológico entre múltiples casos de uso.

Análisis Geográfico

La región de Asia-Pacífico contribuyó con el 53,4% de los ingresos globales en 2024 y se proyecta que crezca a una CAGR del 28,6% de 2024 a 2030, reforzando su liderazgo en el mercado de paneles solares flotantes. CHN Energy de China conectó a la red un conjunto marino de 320 MW que ahora ocupa el primer lugar como la mayor unidad flotante individual del mundo. El Parque Solar Flotante Omkareshwar de India entró en funcionamiento en enero de 2025, inyectando 600 GWh al año a la red de Madhya Pradesh mientras conserva valiosas tierras agrícolas. La planta Cirata de 145 MW de Indonesia ejemplifica la ambiciosa escala del Sudeste Asiático mientras la nación persigue un objetivo del 23% de energías renovables para 2025. La intensa competencia por la tierra en la región y las favorables tarifas de alimentación de política garantizan que el mercado de paneles solares flotantes seguirá siendo una herramienta principal de descarbonización allí.

Europa se posiciona como el segundo mayor grupo, impulsado por la claridad regulatoria. La decisión de Alemania en julio de 2024 de eliminar el límite de superficie del 15% desbloqueó una cartera de 1 GW en planificación avanzada. El decreto de embalses de España ha agilizado las licitaciones de aguas públicas, que ahora atraen a grandes consorcios de ingeniería, adquisición y construcción. Los flotadores multiusos están apareciendo en los lagos de canteras de Italia y en los estanques de irrigación de Francia, demostrando versatilidad geográfica y mejorando la resiliencia del sistema frente a la volatilidad de los precios de la energía.

América del Norte sigue siendo un mercado emergente, pero alberga un enorme potencial latente una vez que se compriman las primas de gasto de capital. El proyecto piloto de canales de USD 15 millones de California ilustra el compromiso del estado de combinar el ahorro de agua con el suministro solar. La Comunidad India del Río Gila en Arizona instaló paneles a lo largo de un ramal de irrigación de 900 metros, conservando 10 acres-pie por año. El impulso político creado por los créditos de energía limpia de la Ley de Reducción de la Inflación podría ampliar el caso de negocio en otros estados propensos a la sequía a mediados de la década.

Panorama Competitivo

El mercado de paneles solares flotantes exhibe una fragmentación moderada, con los cinco principales proveedores representando aproximadamente el 35% de las instalaciones acumuladas. El pionero Ciel & Terre aprovecha más de 2 GW de despliegues globales y continúa perfeccionando su plataforma Hydrelio para diversos regímenes de oleaje. SolarDuck y Ocean Sun desafían a los actores establecidos mediante diseños específicos para entornos marinos que convierten el conocimiento de ingeniería naval en resiliencia estructural fotovoltaica. Los marcos triangulares de SolarDuck se interconectan como pontones, reduciendo la intensidad de materiales mientras mantienen un francobordo elevado, mientras que Ocean Sun emplea una membrana flexible que amortigua la energía del oleaje y reduce las cargas de amarre.

Las alianzas estratégicas definen las tácticas de comercialización. Hexa Renewables y LG CNS codesarrollan plantas costeras coreanas, combinando capacidad financiera con experiencia en ingeniería, adquisición y construcción. En Europa, BayWa r.e. colabora con Zimmermann PV-Stahlbau para cooptimizar el diseño de flotadores y el software de seguimiento para las turberas neerlandesas. La creación de propiedad intelectual se centra en polímeros resistentes a la corrosión, limpieza automatizada de residuos y análisis de inspección habilitados por drones. La combinación de pioneros costa afuera y veteranos de embalses garantiza una innovación continua que reducirá progresivamente el costo del ciclo de vida en el mercado de paneles solares flotantes.

La competencia en el mercado de paneles solares flotantes no es exclusivamente tecnológica; la localización de la cadena de suministro también desempeña un papel vital. Los integradores japoneses importan película de acetato de vinilo de etileno y encapsulantes de acetato de vinilo de etileno de grandes empresas químicas nacionales para garantizar largas garantías y tranquilizar a los prestamistas conservadores. Los fabricantes de módulos chinos coubicaron líneas de moldeo de pontones cerca de los principales grupos de presas para reducir los costos logísticos. Estas maniobras ayudan a cada grupo a agudizar la competitividad en precios y abrir nuevos mercados sin comprometer las expectativas de fiabilidad.

Líderes de la Industria de Paneles Solares Flotantes

Ciel & Terre International

Sungrow Floating PV

Trina Solar Ltd

JA Solar Technology Co. Ltd

Ocean Sun AS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: El Ministro de la Unión Pralhad Joshi inauguró el Parque Solar Flotante Omkareshwar de India, destacando el proyecto como una muestra de las ambiciones de energía limpia de India y representando una de las mayores instalaciones solares flotantes del país.

- Diciembre de 2024: NKS Solar One anunció una inversión de USD 100 millones en la primera fase de un proyecto de energía solar flotante de 250 MW en los Lagos Caliraya y Lumot en Filipinas, con contratos siendo finalizados con Xian Electric y Energy China para ingeniería y construcción.

- Noviembre de 2024: Hexa Renewables puso en servicio la planta solar flotante costa afuera más grande del mundo, marcando un hito significativo en la tecnología solar flotante marina y demostrando la viabilidad comercial de las instalaciones marinas.

- Noviembre de 2024: CHN Energy completó el mayor proyecto fotovoltaico solar flotante en mar abierto del mundo en China, mostrando el avance tecnológico en entornos marinos desafiantes y estableciendo nuevos referentes para el despliegue de energía solar flotante costa afuera.

Alcance del Informe del Mercado Global de Paneles Solares Flotantes

| Sistemas Estacionarios |

| Sistemas de Seguimiento |

| Híbridos Estacionario-Seguimiento |

| Policristalino |

| Monocristalino |

| Película Delgada / Bifacial |

| Por debajo de 5 MW |

| 5 a 50 MW |

| Por encima de 50 MW |

| Embalses/Lagos |

| Canales y Vías Fluviales |

| Costa Afuera/Costera |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Sistemas Estacionarios | |

| Sistemas de Seguimiento | ||

| Híbridos Estacionario-Seguimiento | ||

| Por Tecnología | Policristalino | |

| Monocristalino | ||

| Película Delgada / Bifacial | ||

| Por Segmento de Capacidad | Por debajo de 5 MW | |

| 5 a 50 MW | ||

| Por encima de 50 MW | ||

| Por Entorno de Instalación | Embalses/Lagos | |

| Canales y Vías Fluviales | ||

| Costa Afuera/Costera | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de paneles solares flotantes en 2025?

El tamaño del mercado de paneles solares flotantes se sitúa en USD 1.057,96 millones en 2025 y se prevé que supere los USD 3,38 mil millones para 2030 a una CAGR del 26,20%.

¿Qué región lidera el despliegue actual?

Asia-Pacífico controla el 53,4% de las instalaciones globales gracias a la escasez de tierra, los ambiciosos objetivos de energía limpia y el sólido respaldo político.

¿Qué tipo de diseño domina las instalaciones actuales?

Los sistemas flotantes estacionarios representan el 81,5% de la capacidad en 2024 debido a su anclaje más sencillo y menores necesidades de mantenimiento.

¿Por qué las empresas de servicios públicos están adoptando la energía solar flotante en lugar de las instalaciones en tierra?

Los conjuntos sobre el agua evitan los obstáculos de adquisición de tierras, obtienen entre un 0,6% y un 4,4% más de rendimiento energético gracias al enfriamiento y reducen la evaporación de los embalses en casi un 70%.

¿Cuál es la mayor barrera técnica que limita el crecimiento?

El elevado gasto de capital inicial y la cobertura de seguros limitada aumentan los obstáculos de financiamiento, especialmente en mercados sensibles al costo o emergentes.

¿A qué velocidad se están escalando los proyectos flotantes costa afuera?

Los conjuntos costa afuera y costeros se están expandiendo a una CAGR del 35,5% hasta 2030 a medida que maduran las plataformas de grado marino y los sistemas de anclaje.

Última actualización de la página el: