Tamaño y Participación del Mercado de Pasta para Células Solares

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.56 Mil millones de dólares |

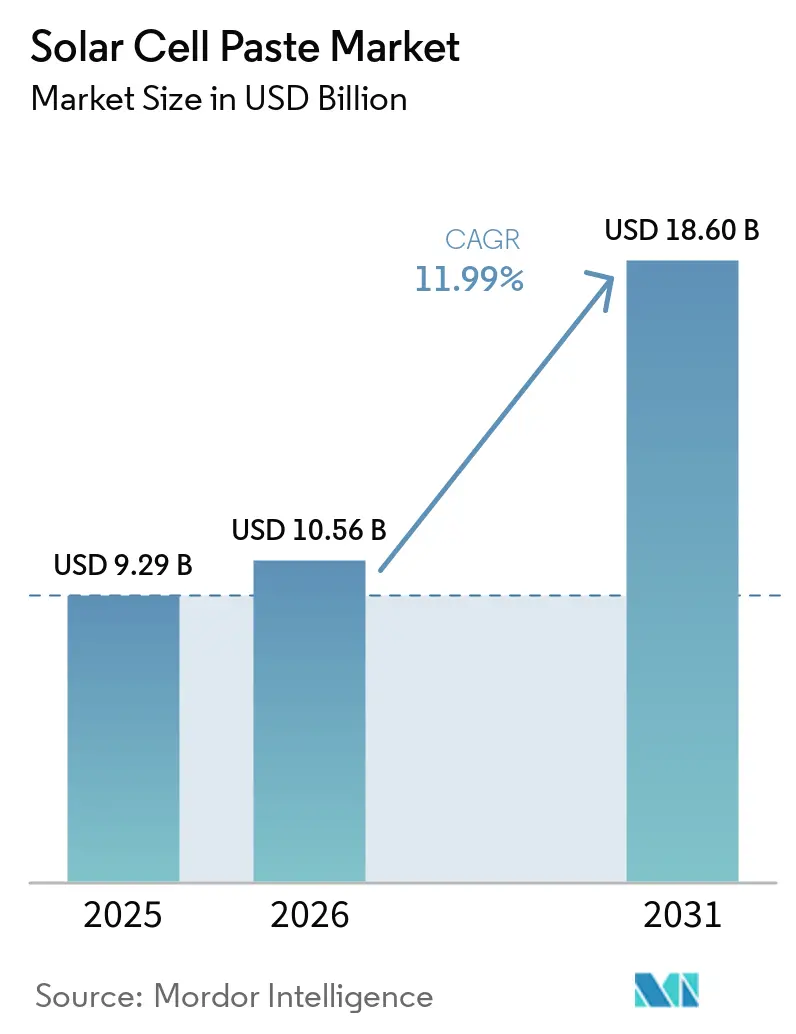

| Tamaño del Mercado (2031) | 18.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.99% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Pasta para Células Solares por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Pasta para Células Solares alcance los 9,29 mil millones de USD en 2025, 10,56 mil millones de USD en 2026, y llegue a 18,60 mil millones de USD para 2031, creciendo a una CAGR del 11,99% entre 2026 y 2031. Los fabricantes de células están migrando de una expansión impulsada por volumen hacia una diferenciación basada en tecnología, acelerando la demanda de pastas que permiten líneas más estrechas, menor resistencia de contacto y una reducción en el contenido de plata, especialmente para arquitecturas TOPCon, HJT y las emergentes de tándem de perovskita. La volatilidad en el precio de la plata, que alcanzó un máximo de 3,70 USD por gramo en enero de 2026, ha agudizado el enfoque de reducción de costos de la industria, impulsando la I+D hacia formulaciones de cobre recubierto de plata y multimétalicas libres de plomo.[1]Ben Blanchard, "China Adds 280 GW Cell Capacity in Two Years," reuters.com Simultáneamente, los programas de localización como la IRA en los Estados Unidos y REPowerEU en Europa están rediseñando las cadenas de suministro, lo que lleva a Heraeus, DuPont y otros líderes a poner en marcha líneas de mezcla regionales para capturar márgenes protegidos por aranceles. El mercado de pasta para células solares también se beneficia de la expansión respaldada por políticas de la generación distribuida, con una economía de instalaciones en tejados que favorece las células de mayor eficiencia que requieren materiales de metalización de primera calidad. En conjunto, estas fuerzas sustentan un cambio estructural de la pasta de uso general a recetas específicas por aplicación, reforzando el poder de fijación de precios para los proveedores capaces de cumplir con las especificaciones de rendimiento cada vez más exigentes.

Conclusiones Clave del Informe

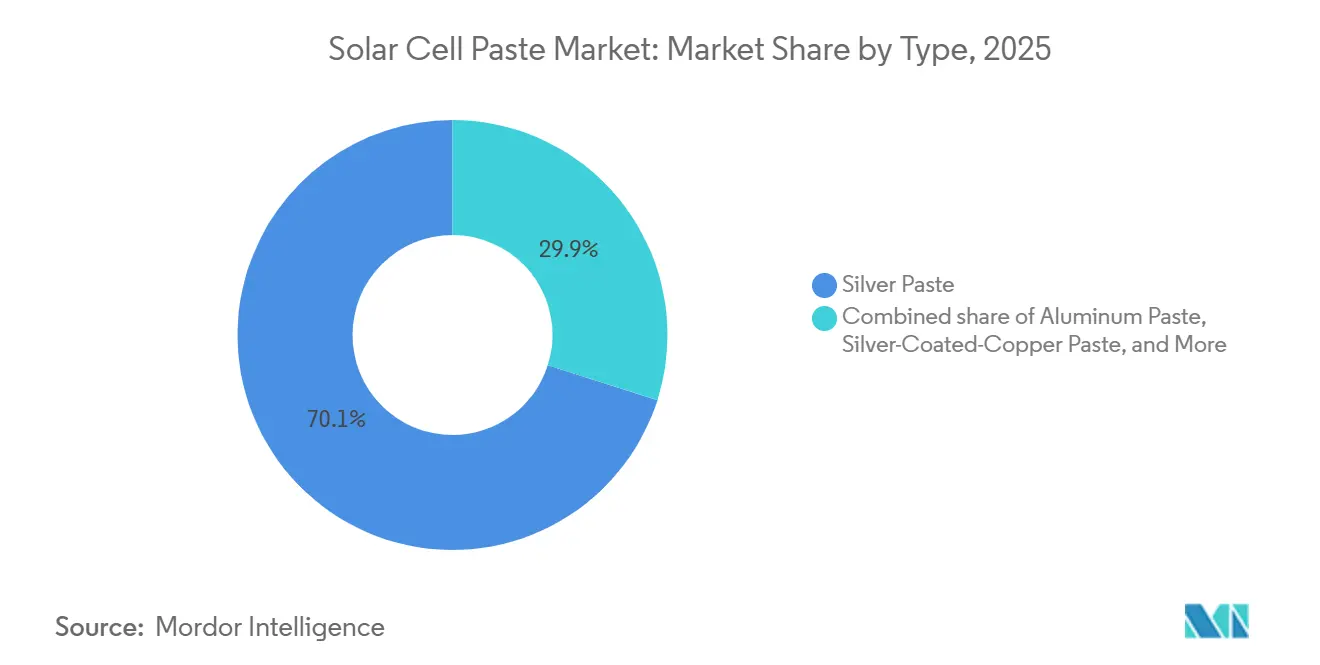

- Por tipo, la Pasta de Plata lideró con una participación de ingresos del 70,1% del mercado de pasta para células solares en 2025, mientras que se proyecta que la Pasta Multimetálica Libre de Plomo se expanda a una CAGR del 14,1% hasta 2031.

- Por aplicación, las células monocristalinas representaron el 58,5% de la participación del mercado de pasta para células solares en 2025; los formatos de perovskita en tándem avanzan a una CAGR del 48,0% hasta 2031.

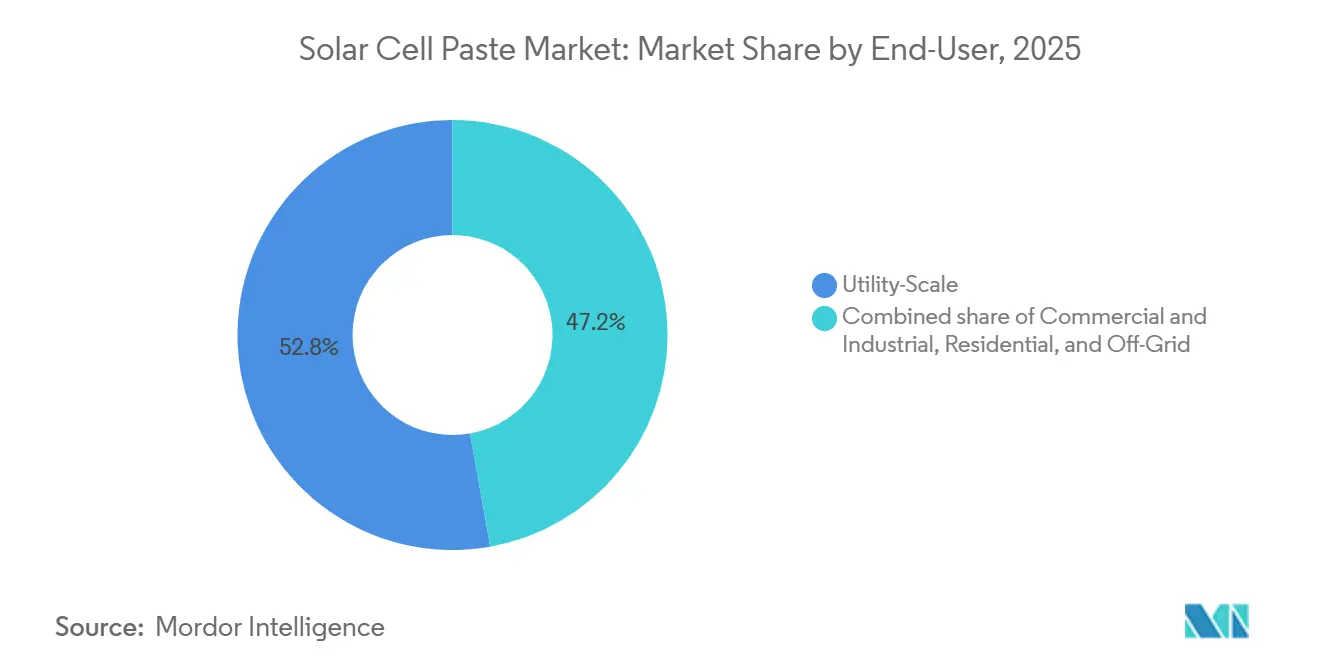

- Por usuario final, las instalaciones a escala de servicios públicos representaron el 52,8% del tamaño del mercado de pasta para células solares en 2025, aunque se prevé que el segmento residencial crezca a una CAGR del 16,3% para 2031.

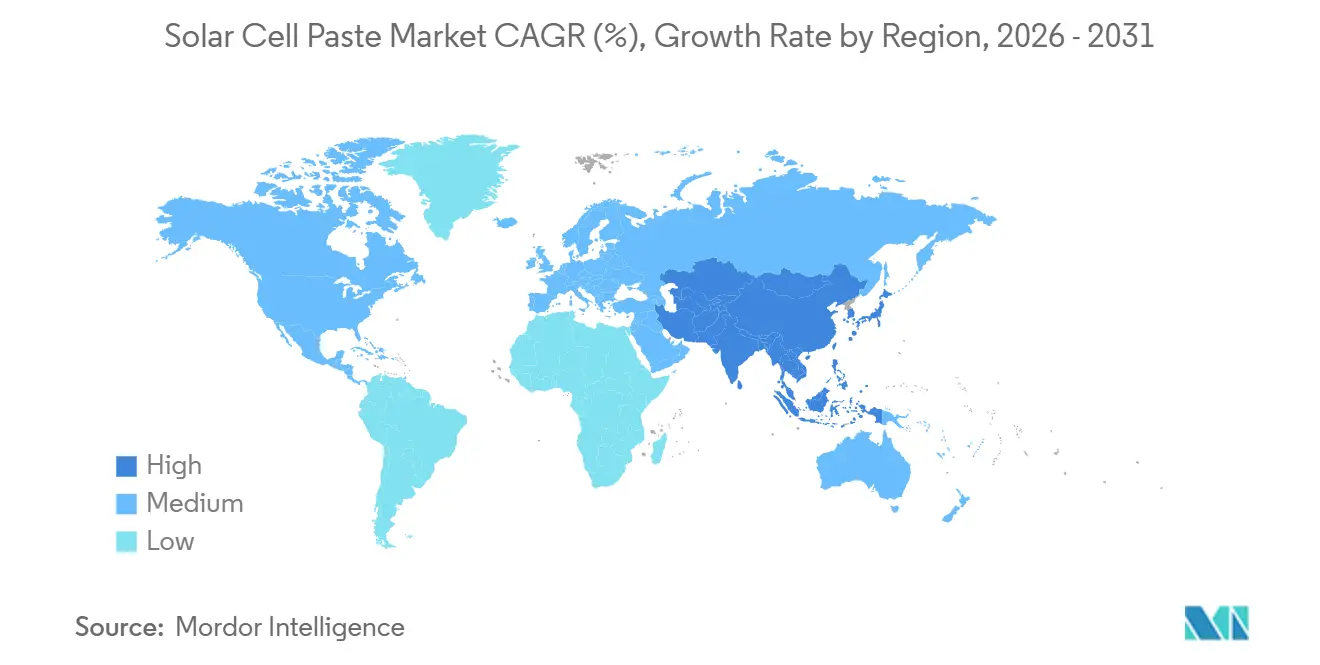

- Por geografía, Asia-Pacífico representó el 62,7% del tamaño del mercado de pasta para células solares en 2025 y está creciendo a una CAGR del 13,4%, respaldado por las expansiones de fabricación de China e India.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pasta para Células Solares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adiciones incesantes de capacidad fotovoltaica en China, India y EE. UU. que impulsan la demanda de pasta | +3.2% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Rápida transición a células PERC, TOPCon y HJT que requieren pastas de mayor rendimiento | +2.8% | Centros de Asia-Pacífico, con extensión a Europa y América del Norte | Corto plazo (≤ 2 años) |

| IRA, REPowerEU y otros esquemas de localización que impulsan nuevas líneas de pasta fuera de Asia | +2.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| La carrera de reducción de costos que impulsa la adopción de pastas de cobre recubierto de plata y de baja temperatura | +1.9% | Adopción temprana global en China, Corea del Sur, Japón | Corto plazo (≤ 2 años) |

| Auge en la I+D de perovskita en tándem que demanda tintas conductoras imprimibles por serigrafía | +1.5% | Centros globales de I+D, pilotos tempranos en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adiciones Incesantes de Capacidad Fotovoltaica en China, India y EE. UU. que Impulsan la Demanda de Pasta

Solo China añadió 280 GW de nueva capacidad de células durante 2024-2025, llevando la capacidad acumulada más allá de 800 GW y elevando el consumo pasado a medida que las líneas operan a mayor utilización para amortizar los costos fijos.[2]Ben Blanchard, "China Agrega 280 GW de Capacidad de Células en Dos Años," reuters.com El Incentivo Vinculado a la Producción de USD 2,4 mil millones de India exige el abastecimiento doméstico de pasta, catalizando empresas conjuntas entre fabricantes de células locales y proveedores coreanos.[3] PV-Magazine, "DuPont Inicia Obras en Planta de Pasta en Carolina del Norte," pv-magazine.com En los Estados Unidos, el crédito 45X de la IRA está financiando un aumento proyectado a 50 GW de producción anual de células para 2027, reduciendo los plazos de entrega de pasta a 30 días a medida que los proveedores ponen en marcha plantas de mezcla regionales. La regionalización reduce el capital de trabajo inmovilizado en inventario hasta en un 20%, liberando efectivo para futuras mejoras de procesos. El impacto del impulsor se mantiene pronunciado hasta 2028, sustentando la demanda de referencia incluso cuando las cargas de pasta por vatio disminuyen.

Rápida Transición a Células PERC, TOPCon y HJT que Requieren Pastas de Mayor Rendimiento

TOPCon superó a PERC en adiciones de capacidad trimestral a finales de 2025, ofreciendo eficiencias de módulo superiores al 24,5% que justifican la metalización de doble capa y las arquitecturas de emisor selectivo, que a su vez requieren pastas de cara frontal que logren una resistividad de contacto inferior a 1,5 mΩ·cm² y anchos de línea inferiores a 25 µm.[4]PV-Tech Editorial, "Despliegue de Chapado de Cobre de Aiko Solar," pv-tech.org Las células HJT demandan formulaciones de plata de baja temperatura que se cocinan por debajo de 200 °C para preservar las capas de silicio amorfo; REC Solar y Huasun esperan 10 GW de capacidad HJT combinada en línea para finales de 2026. Estas especificaciones más estrictas limitan los proveedores calificados a menos de 10 a nivel mundial, consolidando las compras en torno a Heraeus, DuPont y Giga Solar. A medida que los fabricantes pivotan, los proveedores de pasta que invierten en control reológico y dispersión de nanopartículas de plata aseguran precios premium y contratos a más largo plazo, amortiguando la presión sobre los márgenes derivada de la volatilidad de la plata.

IRA, REPowerEU y Esquemas de Localización que Impulsan Nuevas Líneas de Pasta Fuera de Asia

El bono de contenido nacional de la IRA, valorado en 0,01 USD por W para células y pastas fabricadas en los Estados Unidos, ha atraído 1,2 mil millones de USD en inversiones de metalización anunciadas, incluida la línea de 500 toneladas por año de DuPont en Carolina del Norte prevista para el tercer trimestre de 2026, creando nuevos nodos de demanda para el mercado de pasta para células solares. Los objetivos de REPowerEU en Europa apuntan a 30 GW de instalaciones solares anuales y exigen un 20% de contenido local para 2027, impulsando instalaciones de mezcla de pastas y control de calidad en Alemania, Italia y España. Las cadenas de suministro más cortas reducen los costos de flete en pastas de aluminio hasta en un 12% del precio de entrega, mejorando los márgenes brutos en aproximadamente 250 puntos básicos. La localización también mitiga el riesgo geopolítico, asegurando el suministro para los ensambladores de módulos occidentales ante la persistencia de las tensiones comerciales.

La Carrera de Reducción de Costos que Impulsa la Adopción de Pastas de Cobre Recubierto de Plata y de Baja Temperatura

Las pastas de cobre recubierto de plata que reemplazan el 60-80% de la plata con núcleos de cobre mostraron el 98,7% de la conductividad de la plata pura en el piloto de 2025 de DK Electronic Materials, reduciendo los costos de metalización en USD 0,012 por W, lo que se traduce en USD 12 millones de ahorro anual por cada GW de producción de células. Sin embargo, las pruebas de envejecimiento acelerado aún indican una pérdida de factor de llenado de 2-3 ppt después de 1.000 horas a 85 °C/85% de humedad relativa, lo que frena la adopción masiva. Para HJT, las pastas de nanopartículas de plata de baja temperatura que se cocinan a 180-200 °C elevan las eficiencias de los módulos por encima del 25% y exigen primas de precio del 20-25%. En conjunto, estas tecnologías pueden reducir el consumo de pasta por vatio en un 10-15%, pero los volúmenes totales siguen creciendo porque la producción de células se expande más rápido que el ahorro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de la plata que amplía el riesgo de costos para los fabricantes de células | -1.8% | Global, agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| El ahorro acelerado de plata y el chapado de cobre amenazan los volúmenes de pasta | -1.3% | China, Corea del Sur, Japón | Mediano plazo (2-4 años) |

| Regulaciones más estrictas sobre fritado con plomo que elevan los costos de reformulación | -0.9% | Europa, China, América del Norte | Mediano plazo (2-4 años) |

| La alta concentración de proveedores limita el poder de negociación de los compradores | -0.7% | Global, más fuerte en TOPCon y HJT | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Plata que Amplía el Riesgo de Costos para los Fabricantes de Células

La plata se revalorizó un 76% desde enero de 2025 hasta enero de 2026, luego retrocedió a USD 2,65-2,90 por gramo en marzo de 2026, obligando a Tongwei, LONGi y JA Solar a registrar USD 1,1 mil millones en pérdidas combinadas en el primer trimestre de 2026 vinculadas a la exposición no cubierta a la plata. Los proveedores de pasta ahora ofrecen contratos de precio fijo indexados a futuros a tres meses, pero estos trasladan el riesgo de materias primas hacia arriba en la cadena, comprimiendo los márgenes brutos de los proveedores hasta en 200 puntos básicos. Para hacer frente a esto, el consumo promedio de plata cayó de 110 mg a 92 mg por oblea entre 2023 y 2025 mediante mallas de serigrafía más finas. La volatilidad, por lo tanto, reduce la previsibilidad de los ingresos y acelera la adopción de tecnologías de ahorro.

El Ahorro Acelerado de Plata y el Chapado de Cobre Amenazan los Volúmenes de Pasta

Aiko Solar comenzará el electrochapado de cobre en una línea de 5 GW en Zhejiang en el segundo trimestre de 2026, proyectando USD 75 millones en ahorros anuales de plata y eliminando el 90% de las necesidades de pasta en la cara trasera. Sin embargo, la mayor difusividad del cobre en el silicio plantea preocupaciones de fiabilidad a largo plazo, lo que desalienta su uso en módulos residenciales con garantías de 25 años. Las pantallas de múltiples barras colectoras reducen la pasta por vatio en un 8-12% sin comprometer la eficiencia, y el chapado combinado más el ahorro podrían reducir el volumen global de pasta por GW en un 25% para 2028. Los proveedores deben, por lo tanto, pivotar hacia formulaciones especiales de mayor margen o materiales adyacentes como los encapsulantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Liderazgo de la Plata Enfrenta la Disrupción Multimetálica

La Pasta de Plata capturó el 70,1% de la participación del mercado de pasta para células solares en 2025, respaldada por su alta conductividad y amplia calificación en PERC, TOPCon y HJT. El dominio del segmento protege los ingresos a corto plazo, aunque la volatilidad de la plata y los vientos regulatorios en contra limitan el potencial alcista. Se prevé que la Pasta Multimetálica Libre de Plomo registre una CAGR del 14,1%, beneficiándose de los mandatos del REACH de la UE y del GB/T 38597 de China; las mezclas de Sn-Ag-Cu añaden aproximadamente un 10% al costo de producción, pero eliminan el riesgo de cumplimiento. La Pasta de Aluminio sigue siendo relevante para las células Al-BSF en proyectos a escala de servicios públicos, aunque su participación se erosiona a medida que se extiende TOPCon. Las pastas de cobre y de cobre recubierto de plata presentan un alto potencial si se resuelven los desafíos de adhesión y migración.

Los proveedores están alineando sus carteras en consecuencia. Heraeus y DuPont canalizan la I+D hacia dispersiones de nanopartículas de plata de baja temperatura para HJT, aprovechando primas de precio del 20-25%. Los competidores chinos como Giga Solar apuestan por las pastas de aluminio y plata convencionales dirigidas a granjas de gigavatios sensibles al precio. La certificación temprana de mezclas libres de plomo ofrece ventaja de primer movimiento en el entorno de políticas cada vez más estricto de Europa, mientras que los pilotos de cobre recubierto de plata actúan como una opción ante futuros choques de costos. El posicionamiento competitivo, por lo tanto, depende de apuestas paralelas en formulaciones de eficiencia premium y optimizadas en costos, con la propiedad intelectual en torno a los aditivos de sinterización y los agentes humectantes formando barreras clave.

Por Aplicación: Dominio Monocristalino, Impulso en Tándem

Los formatos monocristalinos absorbieron el 58,5% del tamaño del mercado de pasta para células solares en 2025, reflejando su participación del 85% en la producción global de células y la dependencia de la metalización de alto rendimiento para desbloquear eficiencias de módulo del 24-25%. Las cargas de pasta para mono TOPCon promedian 90-95 mg de Ag por oblea, sustentando ingresos estables a pesar del ahorro. Las células de perovskita-silicio en tándem, aunque representan menos del 1% de los envíos hoy en día, se están expandiendo a una CAGR del 48% hacia 2031 a medida que las líneas piloto en Alemania y los Estados Unidos comercializan tintas imprimibles por debajo de 150 °C. Estas pastas de baja temperatura inicialmente exigirán primas de precio del 30-40% y crearán un nuevo mercado total direccionable que supera los USD 600 millones para 2030. En general, la diversidad de aplicaciones está aumentando, presionando a los proveedores para que soporten media docena de recetas reológicas discretas en paralelo.

Por Usuario Final: Madurez a Escala de Servicios Públicos, Aumento Residencial

Las granjas a escala de servicios públicos consumieron el 52,8% del tamaño del mercado de pasta para células solares en 2025, reflejando las tuberías de gigavatios en China, India y Oriente Medio que priorizan el costo por vatio sobre la eficiencia máxima. Sin embargo, se prevé que las instalaciones residenciales crezcan a una CAGR del 16,3% hasta 2031 gracias a los subsidios para techos como el ITC extendido de EE. UU., los préstamos KfW de Alemania y el SRES de Australia. Los techos residenciales favorecen los módulos TOPCon y HJT de alta eficiencia que dependen de pastas premium, lo que lleva a los proveedores a adaptar formulaciones más oscuras y de baja reflectividad para mejorar la estética. Los techos comerciales e industriales tienen una participación significativa y crecen en línea general con el mercado en su conjunto, impulsados por los acuerdos de compra de energía corporativos. La demanda de sistemas fuera de la red y de microrredes proviene principalmente de África y el Sudeste Asiático, y sigue siendo sensible al precio, anclando la demanda de pastas convencionales de plata y aluminio. El cambio en la combinación hacia los techos, por lo tanto, eleva los precios de venta promedio incluso si los volúmenes de servicios públicos siguen siendo el mayor segmento.

Análisis Geográfico

Asia-Pacífico controló el 62,7% de la participación del mercado de pasta para células solares en 2025 y se está expandiendo a una CAGR del 13,4% hasta 2031, impulsado por el plan de China de 500 GW adicionales de energía fotovoltaica para 2030 y el objetivo de 280 GW de la Misión Solar Nacional de India. Jiangsu, Zhejiang y Anhui albergan más del 60% de la capacidad global de células, concentrando la demanda de pasta y permitiendo economías de escala. Las normas de contenido doméstico de India ya han atraído a Daejoo Electronic Materials y Giga Solar a empresas conjuntas en Gujarat y Tamil Nadu, reduciendo los plazos logísticos de 90 días a 30 días. Corea del Sur y Japón, aunque menores en volumen, impulsan la innovación en pastas HJT de baja temperatura, respaldados por una amplia experiencia en materiales semiconductores.

Se prevé que la participación de América del Norte aumente rápidamente hasta 2028 a medida que el crédito 45X de la IRA impulse la capacidad de células de EE. UU. de 8 GW en 2023 a un pronóstico de 50 GW para 2027, trayendo consigo demanda localizada de pasta. La línea de Carolina del Norte de DuPont y el centro tecnológico de Heraeus en Ohio ilustran la captura de primer movimiento de este mercado resurgente. Europa, con el objetivo de 30 GW anuales bajo REPowerEU, enfrenta una brecha de fabricación; el consumo local de pasta depende, por lo tanto, del éxito de los proyectos de células intra-UE liderados por Meyer Burger y Enel Green Power. Aun así, el impulso regulatorio hacia las formulaciones libres de plomo posiciona a las plantas europeas a la vanguardia de la adopción de Sn-Ag-Cu.

Oriente Medio y África son zonas de crecimiento emergentes. La Visión 2030 de Arabia Saudita apunta a 20 GW de energía solar, lo que lleva a Heraeus a abrir un centro de servicio en Riad en 2026. La granja Al Dhafra de 5 GW de los Emiratos Árabes Unidos y las rondas de adquisición de Sudáfrica elevarán las importaciones regionales de pasta, aunque la fabricación doméstica sigue siendo incipiente. América del Sur, liderada por Brasil y Chile, importa la mayoría de las células, pero podría catalizar futuras instalaciones de mezcla si se endurecen las normas de contenido local. Colectivamente, estas geografías diversifican los flujos de ingresos, pero Asia-Pacífico seguirá siendo el ancla del mercado de pasta para células solares al menos hasta 2031.

Panorama Competitivo

La competencia está moderadamente concentrada. La volatilidad de la plata y los incentivos de localización están fomentando inversiones en mezcla regional, aunque las altas barreras de calificación significan que la mayoría de los nuevos participantes entran a través de empresas conjuntas o tintas de nicho para perovskita. Heraeus y DuPont canalizan la I+D hacia pastas de plata de baja temperatura y tintas híbridas para células en tándem, apuntando a clientes residenciales y comerciales dispuestos a pagar primas por eficiencia y estética. Los participantes chinos, en particular Giga Solar, Rutech y Daejoo Electronic Materials, escalan las pastas convencionales de plata y aluminio para proyectos de servicios públicos sensibles al precio, aprovechando el acceso a materias primas domésticas para defender los márgenes.

Están surgiendo disruptores. DK Electronic Materials demostró una pasta de cobre recubierto de plata que retuvo el 98,7% de conductividad, mientras que Kumelle, respaldada por Fraunhofer, se centra exclusivamente en líneas de pasta para perovskita. La diferenciación tecnológica está evolucionando hacia la optimización reológica asistida por IA, con sistemas en línea que detectan la deriva de viscosidad dentro de una tolerancia del 0,5%, reduciendo las tasas de desperdicio. Las presiones de consolidación son evidentes en la adquisición de Heraeus Photovoltaics por parte de Haitian New Material en 2025, lo que señala que las carteras de pasta tienen peso estratégico ya que la metalización representa hasta el 12% del costo de fabricación de células. La intensidad competitiva es, por lo tanto, una función tanto de la ciencia de materiales como del alcance geográfico.

Líderes de la Industria de Pasta para Células Solares

-

Heraeus Photovoltaics

-

DuPont Microcircuit Materials

-

Giga Solar Materials

-

Rutech (Guangzhou Ruxing)

-

Daejoo Electronic Materials

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: DK Electronic Materials presentó una pasta de cobre recubierto de plata con el 98,7% de la conductividad de la plata y ahorros de costos de USD 0,012 W, pendiente de validación de fiabilidad.

- Julio de 2025: Aiko Solar confirmó el despliegue del chapado de cobre en una línea de 5 GW, con el objetivo de una reducción del 90% en el uso de pasta en la cara trasera para mediados de 2026.

- Abril de 2025: Fraunhofer ISE redujo el uso de plata a 1,4 mg/Wp mediante contactos traseros de cobre en células HJT, demostrando una reducción del 60% respecto a las normas de la industria.

- Enero de 2025: Haitian New Material adquirió Heraeus Photovoltaics, consolidando la propiedad intelectual de pasta avanzada bajo una plataforma de materiales verticalmente integrada.

Alcance del Informe del Mercado Global de Pasta para Células Solares

En fotovoltaica, la pasta para células solares, también denominada pasta de metalización o pasta conductora, es un material de alta viscosidad utilizado para imprimir contactos eléctricos en obleas solares. Es un material auxiliar crucial, que contribuye aproximadamente al 50-60% de los costos no relacionados con el silicio en la producción de células.

El Mercado de Pasta para Células Solares está segmentado por tipo, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en pasta de plata, pasta de aluminio, pasta de cobre, pasta de cobre recubierto de plata y pasta multimetálica libre de plomo. Por aplicación, el mercado está segmentado en células solares monocristalinas, policristalinas, de película delgada, HJT y de perovskita/tándem. Por usuario final, el mercado está segmentado en aplicaciones residenciales, comerciales/industriales, a escala de servicios públicos y fuera de la red. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de pasta para células solares en las principales regiones, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Pasta de Plata |

| Pasta de Aluminio |

| Pasta de Cobre |

| Pasta de Cobre Recubierto de Plata |

| Pasta Multimetálica Libre de Plomo |

| Células Monocristalinas |

| Células Policristalinas |

| Células de Película Delgada |

| Células de Heterounión (HJT) |

| Células de Perovskita y Tándem |

| Residencial |

| Comercial e Industrial |

| A Escala de Servicios Públicos |

| Fuera de la Red/Microrred |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Pasta de Plata | |

| Pasta de Aluminio | ||

| Pasta de Cobre | ||

| Pasta de Cobre Recubierto de Plata | ||

| Pasta Multimetálica Libre de Plomo | ||

| Por Aplicación | Células Monocristalinas | |

| Células Policristalinas | ||

| Células de Película Delgada | ||

| Células de Heterounión (HJT) | ||

| Células de Perovskita y Tándem | ||

| Por Usuario Final | Residencial | |

| Comercial e Industrial | ||

| A Escala de Servicios Públicos | ||

| Fuera de la Red/Microrred | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de pasta para células solares para 2031?

Se proyecta que el tamaño del mercado de pasta para células solares alcance USD 18,60 mil millones para 2031.

¿Qué tipo de pasta está creciendo más rápido?

La Pasta Multimetálica Libre de Plomo se está expandiendo a una CAGR del 14,1% debido al endurecimiento de las regulaciones sobre el plomo y los objetivos de reducción de costos.

¿Cómo afectarán las políticas de localización a los proveedores?

Programas como la IRA y REPowerEU están impulsando plantas de mezcla regionales, reduciendo los plazos de entrega de 90 días a aproximadamente 30 días y acercando el suministro a las fábricas de células occidentales.

¿Por qué las pastas de cobre recubierto de plata están atrayendo interés?

Pueden reducir el costo de metalización por vatio hasta en un 30% mientras retienen más del 98% de la conductividad de la plata, aunque las pruebas de fiabilidad aún están en curso.

¿Qué región domina la demanda?

Asia-Pacífico representó el 62,7% de la participación del mercado de pasta para células solares en 2025 y sigue siendo la región de más rápido crecimiento hasta 2031.

Última actualización de la página el: