Tamaño y Participación del Mercado de Inversores Fotovoltaicos Solares

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

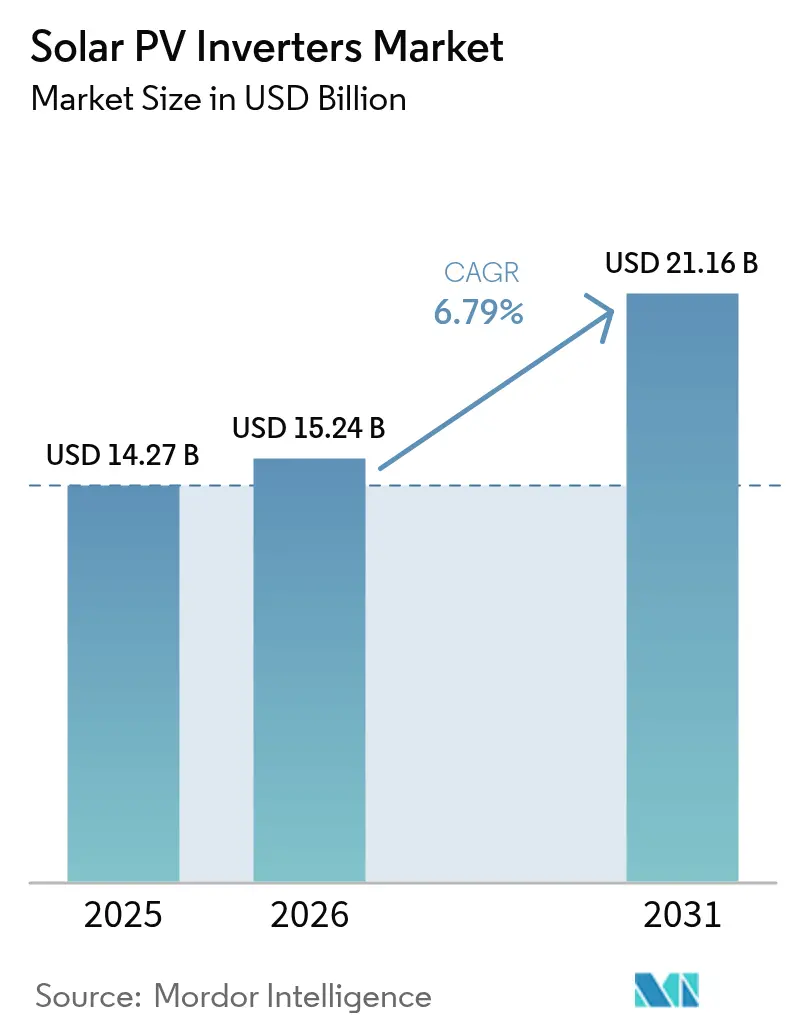

| Tamaño del Mercado (2026) | 15.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.79% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inversores Fotovoltaicos Solares por Mordor Intelligence

Se espera que el tamaño del mercado de inversores fotovoltaicos solares crezca de USD 14,27 mil millones en 2025 a USD 15,24 mil millones en 2026 y se prevé que alcance USD 21,16 mil millones en 2031 a una CAGR del 6,79% durante 2026-2031.

La expansión del mercado está respaldada por un movimiento que va desde la simple conversión de CC a CA hacia soluciones inteligentes de formación de red que salvaguardan la calidad de la energía y desbloquean nuevas fuentes de ingresos para los propietarios. Asia-Pacífico ancla la demanda mundial, aunque Oriente Medio es ahora el territorio de más rápido crecimiento a medida que los grandes proyectos de servicios públicos se intersectan con las agendas de modernización de la red. Los sólidos ciclos de reemplazo en Japón, los mandatos de instalación en tejados en India y los diseños de mayor voltaje en Estados Unidos y Europa amplían los volúmenes unitarios a corto plazo, mientras que las persistentes escaseces de SiC/IGBT y el creciente recorte en China moderan el ritmo de expansión. A pesar de esos vientos en contra, los precios premium por las funciones avanzadas de soporte a la red mantienen los ingresos agregados al alza en el mercado de inversores fotovoltaicos solares [1]GE Vernova, "Presentación de la Plataforma de Inversores Solares de 2.000 V," gevernova.com.

Conclusiones Clave del Informe

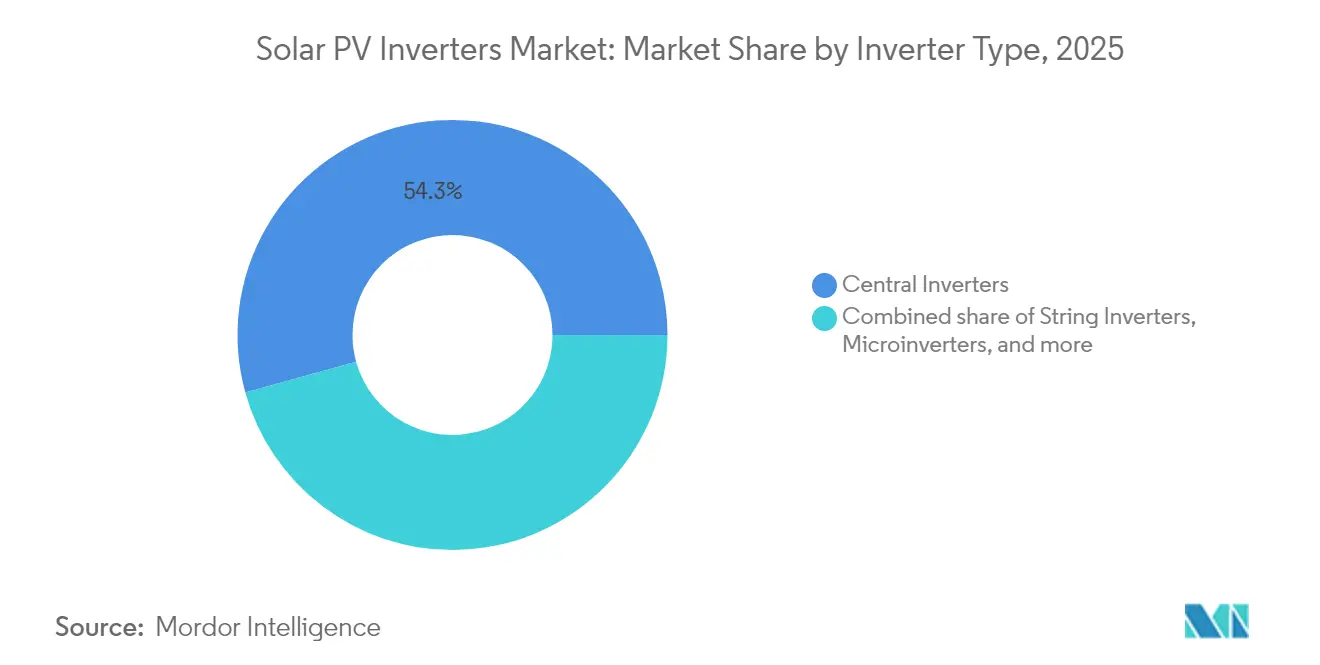

- Por tipo de inversor, los sistemas centrales representaron el 54,30% de la participación en ingresos en 2025, mientras que se proyecta que los microinversores registren la CAGR más rápida del 7,96% para 2031.

- Por aplicación, las instalaciones a escala de servicios públicos representaron el 62,25% del tamaño del mercado de inversores fotovoltaicos solares en 2025, mientras que el sector residencial está previsto que crezca a una CAGR del 7,45% hasta 2031.

- Por fase, las unidades trifásicas lideraron con el 71,20% de la participación del mercado de inversores fotovoltaicos solares en 2025; se prevé que el monofásico registre una CAGR del 7,05% entre 2026 y 2031.

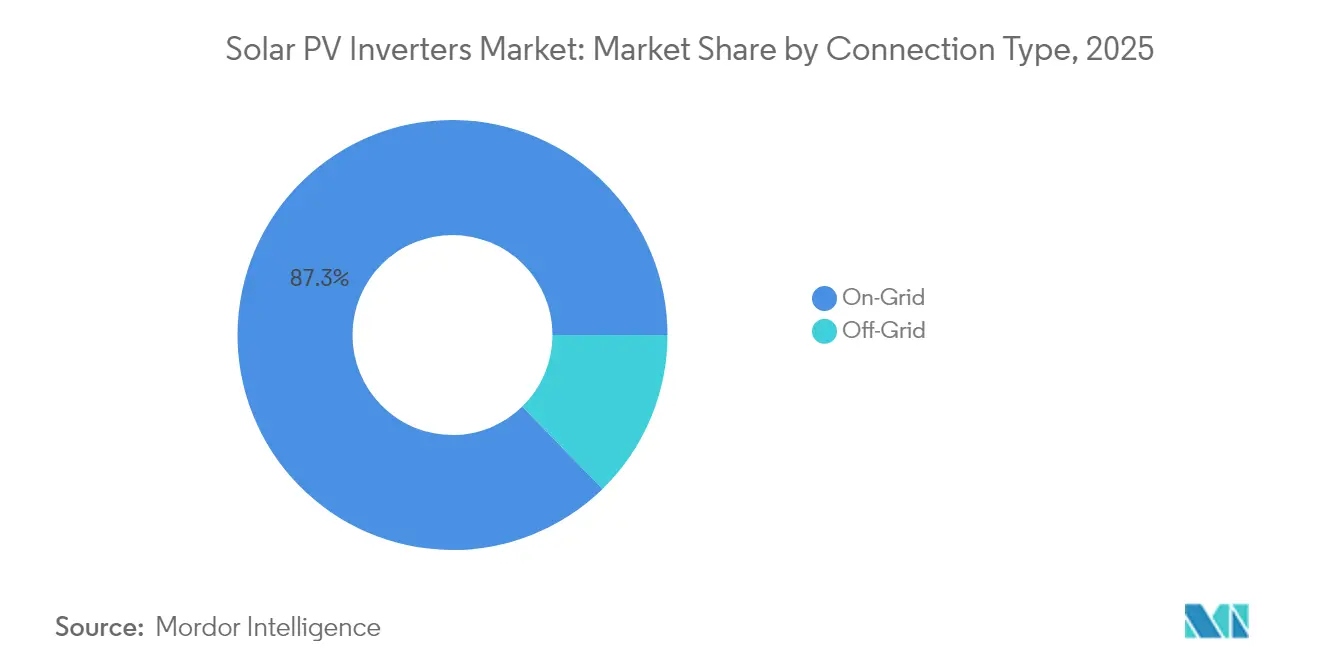

- Por tipo de conexión, los diseños conectados a la red capturaron el 87,30% de los ingresos en 2025, mientras que las soluciones fuera de la red deberían expandirse a una CAGR del 8,32% hasta 2031.

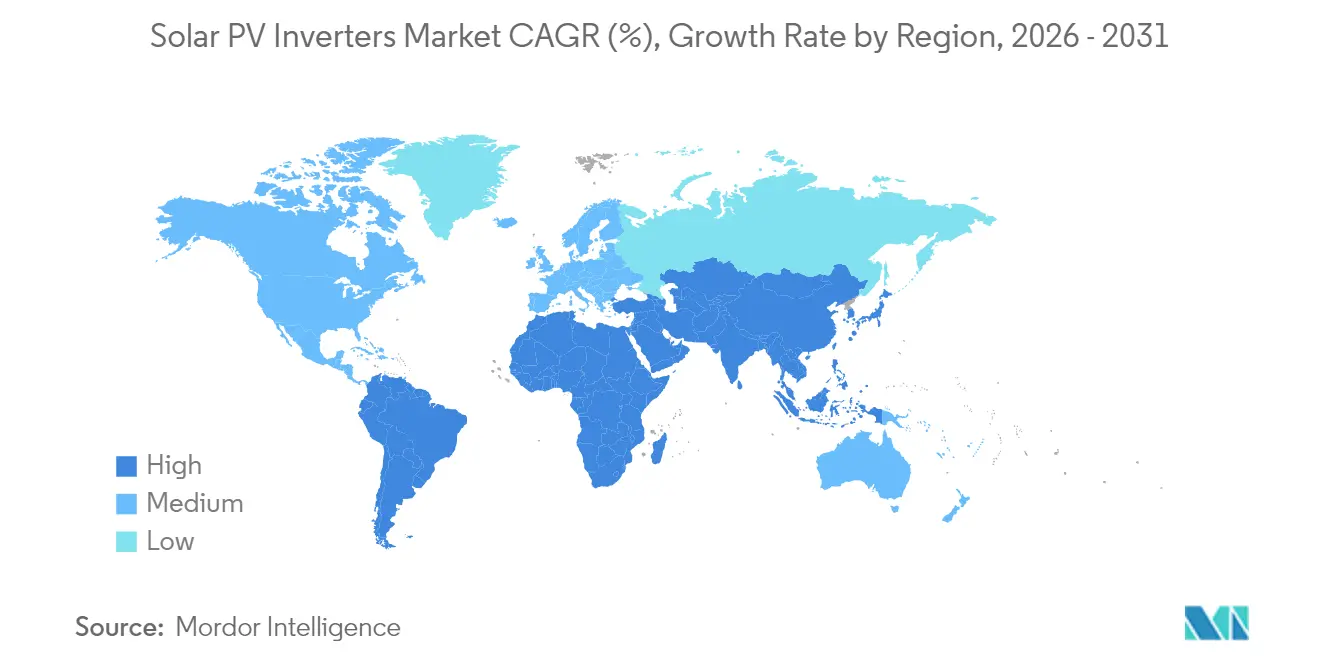

- Por geografía, Asia-Pacífico mantuvo el 54,40% de los envíos globales en 2025; Oriente Medio y África es la región de más rápido crecimiento con una CAGR del 9,31% hasta 2031.

- A nivel empresarial: los diez mayores proveedores controlaron colectivamente una participación mayoritaria de los ingresos de 2024, lo que refleja un panorama altamente concentrado que eleva las barreras para los nuevos participantes.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inversores Fotovoltaicos Solares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de inversores de cadena de 1.500 V de alto voltaje en proyectos a escala de servicios públicos (EE. UU., España) | +1.2% | Global, con concentración en EE. UU. y España | Mediano plazo (2-4 años) |

| Mandatos obligatorios de energía solar en tejados en edificios comerciales de India que impulsan la demanda de inversores de ≤100 kW | +0.8% | India, con efecto secundario en el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Ciclo agresivo de reemplazo de inversores instalados durante el auge de las tarifas de alimentación de Japón de 2012-2016 | +0.6% | Japón, con lecciones para los mercados de adopción temprana | Mediano plazo (2-4 años) |

| Integración de funciones avanzadas de soporte a la red que elevan los precios de venta promedio en Europa | +0.9% | Europa, con expansión a América del Norte | Largo plazo (≥ 4 años) |

| Crecimiento de soluciones híbridas fotovoltaicas con almacenamiento que impulsan inversores bidireccionales en Australia | +0.7% | Australia, con replicación en mercados con incentivos para baterías | Mediano plazo (2-4 años) |

| Incentivos de localización en Brasil que fomentan la fabricación doméstica de inversores centrales | +0.4% | Brasil, con posible expansión a América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción rápida de inversores de cadena de 1.500 V de alto voltaje en proyectos a escala de servicios públicos (EE. UU., España)

Los desarrolladores de servicios públicos especifican cada vez más arquitecturas de CC de 1.500 V —y pilotan 2.000 V— para reducir los costos del balance del sistema y aumentar la densidad de potencia. La plataforma de 2.000 V de GE Vernova muestra una ganancia de producción del 30% que reduce los costos nivelados de energía. Esta migración de voltaje hace que los conjuntos de 1.000 V sean económicamente obsoletos en nuevas instalaciones y estimula proyectos de modernización, especialmente donde el terreno y el margen de la red permiten bloques de mayor tamaño. La mayor demanda de semiconductores sigue, lo que estrecha el suministro de dispositivos SiC y eleva la importancia estratégica de la experiencia en diseño térmico entre las marcas líderes.

Mandatos obligatorios de energía solar en tejados en edificios comerciales de India que impulsan la demanda de inversores de ≤100 kW

La política de India obliga a las estructuras comerciales nuevas y existentes a instalar conjuntos en tejados, impulsando la necesidad sostenida de inversores de ≤100 kW. Las adiciones récord de 4 GW en el ejercicio fiscal 2024 señalan la escala de la oportunidad [2]Instituto para la Economía Energética y el Análisis Financiero, "Actualización de Energía Solar en Tejados de India 2024," ieefa.org. Los fabricantes nacionales se benefician de los objetivos de sustitución de importaciones integrados en la construcción de 110 GW de células y módulos del país para 2026, reforzando la cadena de valor local. Si bien persisten brechas de implementación en varios estados, las prácticas de instalación estandarizadas crean una plantilla para una adopción residencial más amplia.

Ciclo agresivo de reemplazo de inversores instalados durante el auge de las tarifas de alimentación de Japón de 2012-2016

Las reglas de primas de alimentación a la red impulsan a los propietarios de sistemas japoneses a cambiar inversores de una década de antigüedad por unidades que suministran potencia reactiva y siguen señales de precios en tiempo real. El mandato solar de Tokio para nuevos edificios en 2025 acelera la demanda de dispositivos capaces de regulación de voltaje, generando oportunidades de ingresos premium. El ciclo japonés ofrece un modelo para otros territorios fotovoltaicos maduros donde las instalaciones tempranas enfrentan un envejecimiento sincrónico y códigos de red más estrictos.

Integración de funciones avanzadas de soporte a la red que elevan los precios de venta promedio en Europa

Europa ahora exige inversores inteligentes con control remoto en nuevos proyectos. La Ley Solarspitzen de Alemania, en vigor desde marzo de 2025, limita la alimentación a la red al 60% a menos que se implemente una capacidad de control avanzada. La adopción por parte de SMA de transistores de efecto de campo de metal-óxido-semiconductor de carburo de silicio de 2 kV en su plataforma central insignia subraya el salto de rendimiento necesario para satisfacer esos códigos. Reglas similares en España, Italia y el Reino Unido elevan los precios de venta promedio en el mercado regional de inversores fotovoltaicos solares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escaseces persistentes y volatilidad de precios de los módulos de potencia SiC/IGBT de alta corriente | -1.4% | Global, con impacto agudo en segmentos premium | Corto plazo (≤ 2 años) |

| Aumento del recorte en el noroeste de China que reduce los pedidos de inversores centrales | -0.9% | China, con efectos secundarios en los precios globales | Mediano plazo (2-4 años) |

| Códigos de interconexión fragmentados en EE. UU. que inflan los costos de certificación | -0.6% | Estados Unidos, con impacto indirecto en los estándares globales | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad contra incendios en circuitos de CC en tejados que ralentizan la adopción de microinversores en Alemania | -0.4% | Alemania y la UE, con posible extensión a otros mercados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escaseces persistentes y volatilidad de precios de los módulos de potencia SiC/IGBT de alta corriente

La escasez de suministro de obleas de SiC continúa restringiendo los inversores de alta eficiencia y amplificando los costos de la lista de materiales. La dificultad financiera de Wolfspeed aumenta las percepciones de riesgo, mientras que el cambio de Infineon a obleas de SiC de 200 mm más rentables señala un alivio a partir de 2026 [3]Infineon Technologies AG, "Comienza el Despliegue de SiC de 200 mm," infineon.com. Los productores europeos y norteamericanos, dependientes de semiconductores avanzados para la funcionalidad de formación de red, experimentan una compresión de márgenes más pronunciada que sus pares chinos integrados verticalmente, capaces de recurrir a alternativas de silicio.

Aumento del recorte en el noroeste de China que reduce los pedidos de inversores centrales

El recorte en el noroeste de China podría aumentar del 2,4% en 2023 al 10% para 2030. Los grandes activos de servicios públicos enfrentan erosión de ingresos, lo que obliga a los desarrolladores a posponer o redimensionar proyectos y reducir los pedidos de unidades centrales. Los precios basados en el mercado para la electricidad renovable, vigentes desde junio de 2025, intensifican la competencia por la capacidad de la red. Una construcción de almacenamiento a nivel nacional puede compensar los riesgos a largo plazo, pero las carteras de pedidos a corto plazo siguen siendo vulnerables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Inversor: Los Microinversores Ganan Impulso

Las unidades centrales mantuvieron un liderazgo en ingresos del 54,30% en 2025, aunque se prevé que los microinversores crezcan a una CAGR del 7,96% a medida que la electrónica a nivel de módulo supera el nicho de los primeros adoptantes. Enphase envió más de 6,5 millones de microinversores domésticos en 2025, satisfaciendo los criterios de localización de EE. UU. y subrayando la escala comercial del segmento. El mercado de inversores fotovoltaicos solares recompensa a las empresas que combinan diseño de circuitos integrados de aplicación específica, datos inalámbricos e ingeniería térmica en un formato miniaturizado. Las arquitecturas centrales ahora enfrentan una demanda estancada en China debido al recorte, pero permanecen ancladas en proyectos de servicios públicos en otros lugares, especialmente donde los controles a nivel de planta y el gasto de capital competitivo siguen siendo prioridades.

La intensidad competitiva es pronunciada en la microelectrónica; las barreras surgen de la sofisticación del firmware y las certificaciones de seguridad más que del costo bruto del hardware. En consecuencia, los participantes de bajo precio luchan por mantenerse al ritmo de los rápidos lanzamientos de funciones, como los modos de apagado rápido e interfaz de batería. A pesar del sólido crecimiento en volumen, es poco probable que los microinversores eclipsen las plataformas de cadena antes de la próxima década, manteniendo el mercado de inversores fotovoltaicos solares diversificado por arquitectura.

Por Aplicación: La Demanda de Prosumidores Reduce la Brecha

Las plantas de servicios públicos capturaron el 62,25% de los envíos de 2025, lo que refleja grandes carteras de proyectos bloqueadas bajo acuerdos de compra de energía a largo plazo. Aun así, los sistemas residenciales deberían expandirse un 7,45% anualmente a medida que los servicios de red y los marcos de facturación neta mejoran la economía doméstica. El programa Pradhan Mantri Surya Ghar de India tiene como objetivo 30 GW de conjuntos en tejados para marzo de 2027, mientras que la tendencia de complemento de baterías en Australia eleva las tasas de incorporación. Los tejados comerciales aprovechan la ola del mandato de tejados de India, pero enfrentan condiciones financieras cautelosas en otras regiones que alargan los plazos de recuperación de la inversión.

Los prosumidores valoran cada vez más la capacidad bidireccional y la resiliencia en modo isla, lo que lleva a los fabricantes de equipos originales de inversores a integrar lógica de control de baterías. El consiguiente aumento en los precios de venta promedio compensa el crecimiento más lento de las instalaciones macroeconómicas, apoyando la progresión de los ingresos agregados dentro del mercado de inversores fotovoltaicos solares. Los desarrolladores de servicios públicos, mientras tanto, se centran en plataformas de 1.500 V y 2.000 V, combinándolas con funcionalidades similares a los compensadores estáticos síncronos para cumplir con el cumplimiento más estricto del código de red.

Por Fase: La Escala Residencial Impulsa la Adopción Monofásica

Las máquinas trifásicas representaron el 71,20% de los ingresos de 2025, ancladas en tejados comerciales e instalaciones de servicios públicos. Las unidades monofásicas, sin embargo, siguen una CAGR del 7,05% a medida que los volúmenes domésticos aumentan en Europa, India y Australia. La aprobación gubernamental de kits solares para balcones de hasta 800 W en Alemania ilustra cómo los diseños de conexión directa crean un crecimiento de capacidad de base. De cara al futuro, las casas más grandes en EE. UU. y los complejos japoneses pueden requerir soluciones cuasi trifásicas, difuminando los límites históricos entre las dos categorías.

Las reducciones de costos en las tarjetas de control digital y las etapas de potencia permiten que los productos monofásicos incorporen algoritmos avanzados de formación de red. Esta capacidad reduce las fluctuaciones de voltaje, impulsando la aceptación entre los operadores de redes de distribución. Los fabricantes de equipos originales que estandarizan plataformas modulares en ambas variantes de fase deberían capturar sinergias entre segmentos mientras mantienen la lista de materiales bajo control.

Por Tipo de Conexión: La Flexibilidad Híbrida Amplía los Nichos Fuera de la Red

Las arquitecturas conectadas a la red mantuvieron una participación del 87,30% en 2025, habilitadas por marcos de medición neta y alimentación a la red. Las soluciones fuera de la red, proyectadas para crecer un 8,32% anualmente, encuentran tracción en la electrificación del África Subsahariana y en campamentos mineros remotos que demandan autonomía frente a redes débiles. La caída de los costos del ion de litio y las combinaciones de inversor-cargador robustecidas simplifican el despliegue, aunque el mantenimiento y el gasto de capital inicial aún dificultan una adopción generalizada.

Los sistemas híbridos que cambian sin problemas entre los modos conectado a la red e isla abarcan ambos segmentos. Satisfacen las expectativas de energía de respaldo en regiones propensas a cortes como California, mientras capturan ingresos de respuesta a la demanda cuando están conectados a la red. En consecuencia, las hojas de ruta del firmware de los inversores priorizan la capacidad multimodo como línea de base en lugar de una actualización opcional, reforzando la captura de valor dentro del mercado de inversores fotovoltaicos solares.

Análisis Geográfico

Asia-Pacífico generó el 54,40% de los envíos de 2025, respaldada por la cadena de suministro integrada verticalmente de China y el impulso de tejados impulsado por políticas de India. Si bien el nuevo régimen tarifario basado en el mercado de China puede ralentizar las instalaciones en nuevos terrenos, la resiliencia del volumen proviene de las modernizaciones que incorporan almacenamiento y cadenas de mayor voltaje. La capacidad de fabricación de India, que alcanzará los 110 GW para 2026, estrecha los circuitos de adquisición doméstica y protege el mercado local de inversores fotovoltaicos solares de la volatilidad de las importaciones, aunque las disparidades regionales en la ejecución regulatoria moderan las ganancias inmediatas.

Oriente Medio, con la CAGR más rápida del 9,31% hasta 2031, alinea proyectos a escala de gigavatios con planes de diversificación económica. Las duras condiciones del desierto impulsan la demanda de diseños con alta temperatura de reducción de potencia, abriendo nichos para los fabricantes de equipos originales europeos especializados en soluciones de cubículos sellados. Los esfuerzos de refuerzo de la red en Arabia Saudita y los Emiratos Árabes Unidos elevan las especificaciones de soporte de baja tensión y gestión de potencia reactiva, presionando a los proveedores a certificar productos según estándares de servicios públicos más estrictos. América del Norte y Europa operan en una base de instalaciones madura donde los ciclos de reemplazo y modernización dominan la demanda incremental. Los créditos de contenido doméstico de la Ley de Reducción de la Inflación de EE. UU. aceleran la producción localizada, con instalaciones en Texas, Carolina del Sur y Arizona que apuntan a una producción anual muy superior a los 30 GW para 2026. La penetración de energías renovables en Europa que supera el 50% en mercados como Alemania y España eleva el valor de las funciones de formación de red, permitiendo a los proveedores trasladar precios de venta promedio más altos incluso cuando los volúmenes de nuevas construcciones se estabilizan.

Panorama Competitivo

La concentración del mercado está moderadamente consolidada: los diez mayores proveedores controlaron una participación mayoritaria de los ingresos globales en 2024. Las empresas chinas capitalizan las ventajas en costos de materiales y la integración vertical de extremo a extremo para dominar los segmentos de alto volumen y sensibles al precio. Por el contrario, las marcas europeas y estadounidenses se diferencian en la sofisticación del firmware y el cumplimiento de las estipulaciones de contenido doméstico. SolarEdge, por ejemplo, produjo su unidad número 250.000 en su planta de Austin en junio de 2025, subrayando el impulso de escalado localizado.

La rivalidad tecnológica se centra en los bucles de control de formación de red, la interfaz bidireccional y la capacidad de actualización remota con ciberseguridad. La integración por parte de SMA de transistores de efecto de campo de metal-óxido-semiconductor de carburo de silicio de 2 kV muestra un salto hacia soluciones de ultra alto voltaje, mientras que la gama de 2.000 V de GE Vernova apunta a ahorros en el balance del sistema para grandes desarrolladores. El pedigrí en microelectrónica de Enphase ofrece ventajas competitivas en firmware, circuitos integrados de aplicación específica y protocolos de comunicación propietarios, complicando las estrategias de seguimiento rápido de los participantes de bajo costo.

La actividad de fusiones y adquisiciones continúa a medida que los especialistas en inversores buscan amplitud de cartera. La adquisición de Chilicon Power por parte de Generac en 2024 proporcionó una vía inmediata hacia el hardware de microinversores y la monitorización. La decisión de Hoymiles de abrir una planta mexicana el mismo año ilustra la cobertura estratégica frente a las incertidumbres comerciales de Estados Unidos. Los posibles nuevos participantes se enfrentan a un doble obstáculo de elevados gastos de certificación y una cadena de valor global en la que los proveedores establecidos ya ocupan la mayor parte de las listas de precalificación de servicios públicos, reforzando las altas barreras de entrada del mercado de inversores fotovoltaicos solares.

Líderes de la Industria de Inversores Fotovoltaicos Solares

Huawei Technologies Co., Ltd.

Sungrow Power Supply Co., Ltd.

SMA Solar Technology AG

SolarEdge Technologies Inc.

Enphase Energy Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: SolarEdge alcanzó los 250.000 inversores producidos en su planta de Austin, creando más de 1.000 empleos y fortaleciendo la resiliencia del suministro en Estados Unidos.

- Mayo de 2025: Enphase envió 6,5 millones de microinversores IQ fabricados en EE. UU. y 50 MWh de baterías desde fábricas nacionales, cubriendo el 80% de sus envíos totales de 2025.

- Abril de 2025: ROHM anunció el uso por parte de SMA Solar de transistores de efecto de campo de metal-óxido-semiconductor de carburo de silicio de 2 kV en la plataforma Sunny Central FLEX, mejorando la eficiencia de los conjuntos a gran escala.

- Septiembre de 2024: GE Vernova presentó un inversor de servicios públicos de 2.000 V; el sistema piloto en América del Norte aumentó la producción de la planta en un 30%.

Alcance del Informe del Mercado Global de Inversores Fotovoltaicos Solares

Un inversor fotovoltaico solar es un inversor de potencia que convierte la electricidad en salida de corriente continua (CC) de un panel solar fotovoltaico (FV) en corriente alterna (CA) a frecuencia de red. Esto puede utilizarse para redes eléctricas residenciales y comerciales o por una red eléctrica local fuera de la red, como las microrredes.

El mercado de inversores fotovoltaicos solares está segmentado por tipo de inversor, aplicación y geografía. Por tipo de inversor, el mercado está segmentado en inversores centrales, inversores de cadena y microinversores. Por aplicación, el mercado está segmentado en residencial, comercial e industrial, y a escala de servicios públicos. El informe también cubre el tamaño del mercado y las previsiones para los inversores fotovoltaicos solares en las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (valor en miles de millones de USD).

| Inversores Centrales |

| Inversores de Cadena |

| Microinversores |

| Inversores Híbridos/Preparados para Baterías |

| Monofásico |

| Trifásico |

| Conectado a la Red |

| Fuera de la Red |

| Residencial |

| Comercial e Industrial |

| A Escala de Servicios Públicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Inversor | Inversores Centrales | |

| Inversores de Cadena | ||

| Microinversores | ||

| Inversores Híbridos/Preparados para Baterías | ||

| Por Fase | Monofásico | |

| Trifásico | ||

| Por Tipo de Conexión | Conectado a la Red | |

| Fuera de la Red | ||

| Por Aplicación | Residencial | |

| Comercial e Industrial | ||

| A Escala de Servicios Públicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de inversores fotovoltaicos solares en 2026?

El mercado de inversores fotovoltaicos solares se sitúa en USD 15,24 mil millones en 2026.

¿A qué velocidad crecerá el mercado durante los próximos cinco años?

Se proyecta que se expanda a una CAGR del 6,79%, alcanzando USD 21,16 mil millones para 2031.

¿Qué región lidera la demanda global?

Asia-Pacífico mantiene el 54,40% de los envíos debido a la escala de fabricación de China y los mandatos de tejados de India.

¿Qué topología de inversor está ganando participación más rápidamente?

Los microinversores exhiben el crecimiento más rápido con una CAGR del 7,96%, impulsados por la adopción residencial y de generación distribuida.

¿Qué tan concentrada está la industria?

Los diez mayores proveedores representan el 60% de los ingresos de 2024, lo que indica una alta concentración con importantes barreras de entrada.

¿Cuál es la principal tendencia tecnológica que da forma al diseño de productos?

Las capacidades de formación de red y bidireccionales que soportan el almacenamiento de energía y los servicios auxiliares dominan las hojas de ruta actuales de investigación y desarrollo.

Última actualización de la página el: