Tamaño y Participación del Mercado de Soluciones de Vigilancia de Infecciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

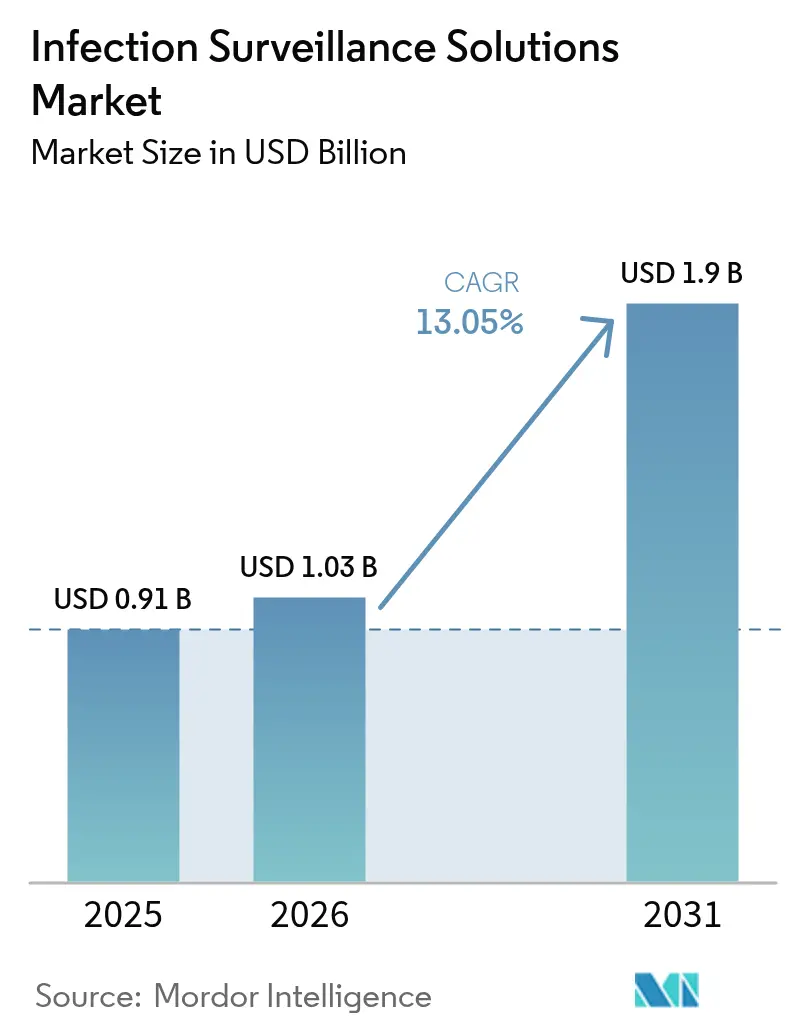

| Tamaño del Mercado (2026) | 1.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.05% CAGR |

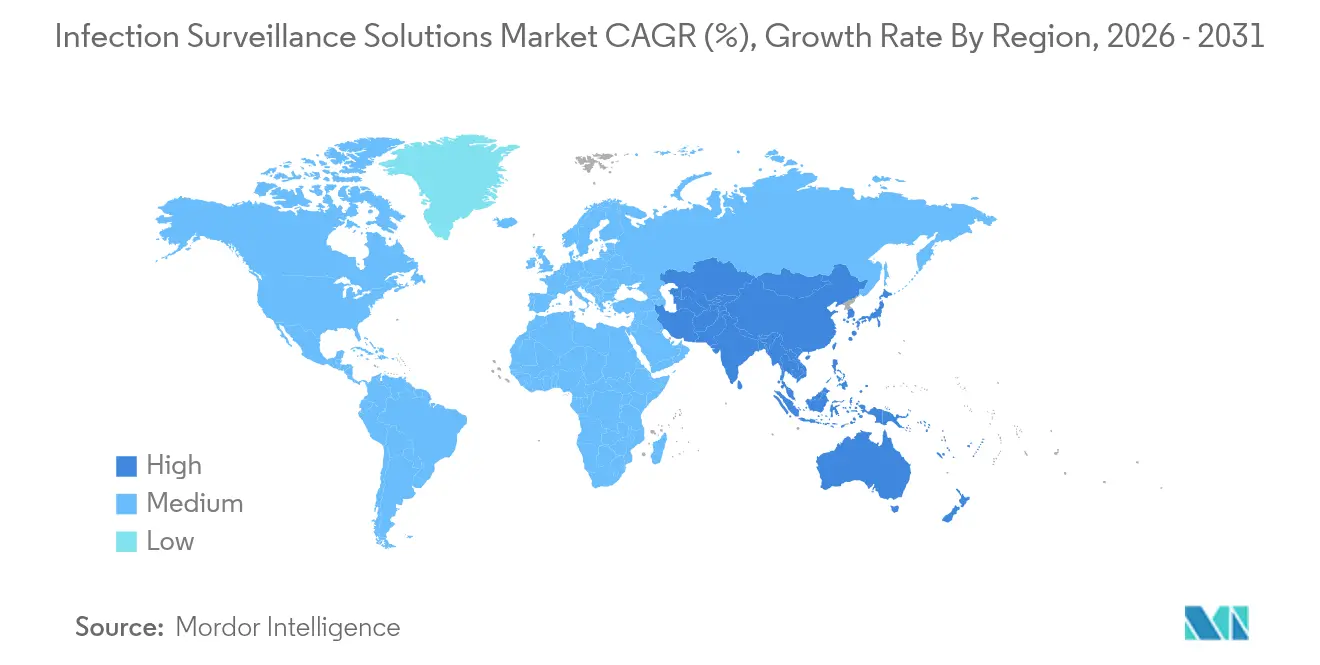

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

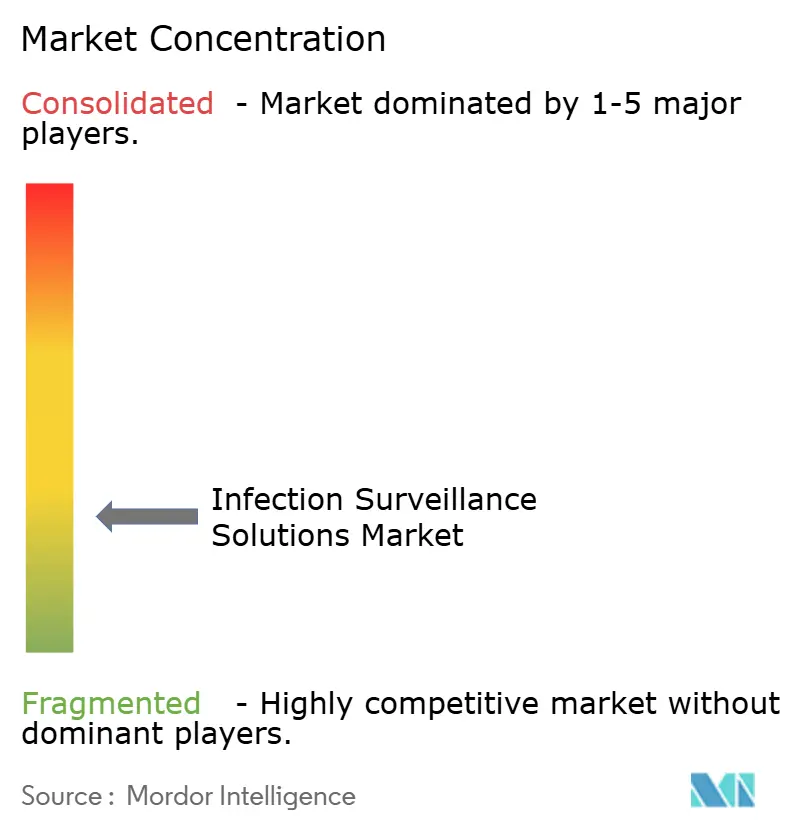

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Vigilancia de Infecciones por Mordor Intelligence

Se espera que el tamaño del mercado de soluciones de vigilancia de infecciones crezca de USD 0,91 mil millones en 2025 a USD 1,03 mil millones en 2026, y se prevé que alcance USD 1,9 mil millones en 2031 a una CAGR del 13,05% durante 2026-2031. La expansión está impulsada por nuevas normativas de EE. UU. y la UE que obligan a la presentación electrónica de datos sobre infecciones asociadas a la atención sanitaria (IAA), un reembolso más estricto basado en el valor y la rápida adopción de algoritmos de alerta temprana basados en inteligencia artificial que reducen los tiempos de detección de sepsis. Los hospitales aceleran el gasto para evitar las penalizaciones del CMS vinculadas a la notificación de enfermedades respiratorias, mientras que las instalaciones más pequeñas se inclinan por suscripciones en la nube que reducen los presupuestos de capital, a pesar de los persistentes temores de ciberseguridad tras la brecha de Change Healthcare en 2024. Los proveedores se diferencian por la interoperabilidad con los registros electrónicos de salud (RES), la preparación para HL7-FHIR y el análisis predictivo integrado, y la mayoría está incorporando servicios gestionados sobre el software principal para aliviar las limitaciones de personal. En general, el mercado de soluciones de vigilancia de infecciones se beneficia de una convergencia de regulación, economía y tecnología que convierte la vigilancia digital de algo «deseable» en infraestructura clínica obligatoria.

Conclusiones Clave del Informe

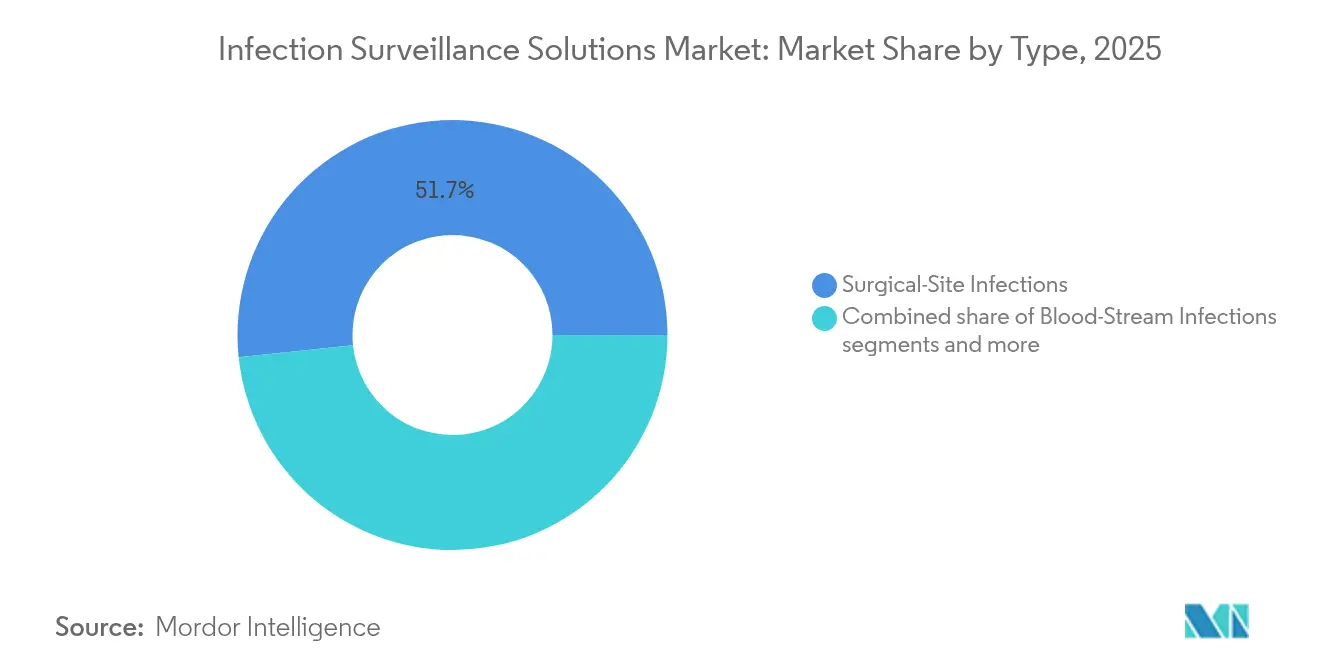

- Por tipo de infección, las infecciones del sitio quirúrgico lideraron con el 51,65% de la participación del mercado de soluciones de vigilancia de infecciones en 2025, mientras que se prevé que las infecciones del torrente sanguíneo registren la CAGR más alta del 13,45% hasta 2031.

- Por oferta, el software representó el 67,25% del tamaño del mercado de soluciones de vigilancia de infecciones en 2025; los servicios se expanden más rápidamente a una CAGR del 14,2% hasta 2031.

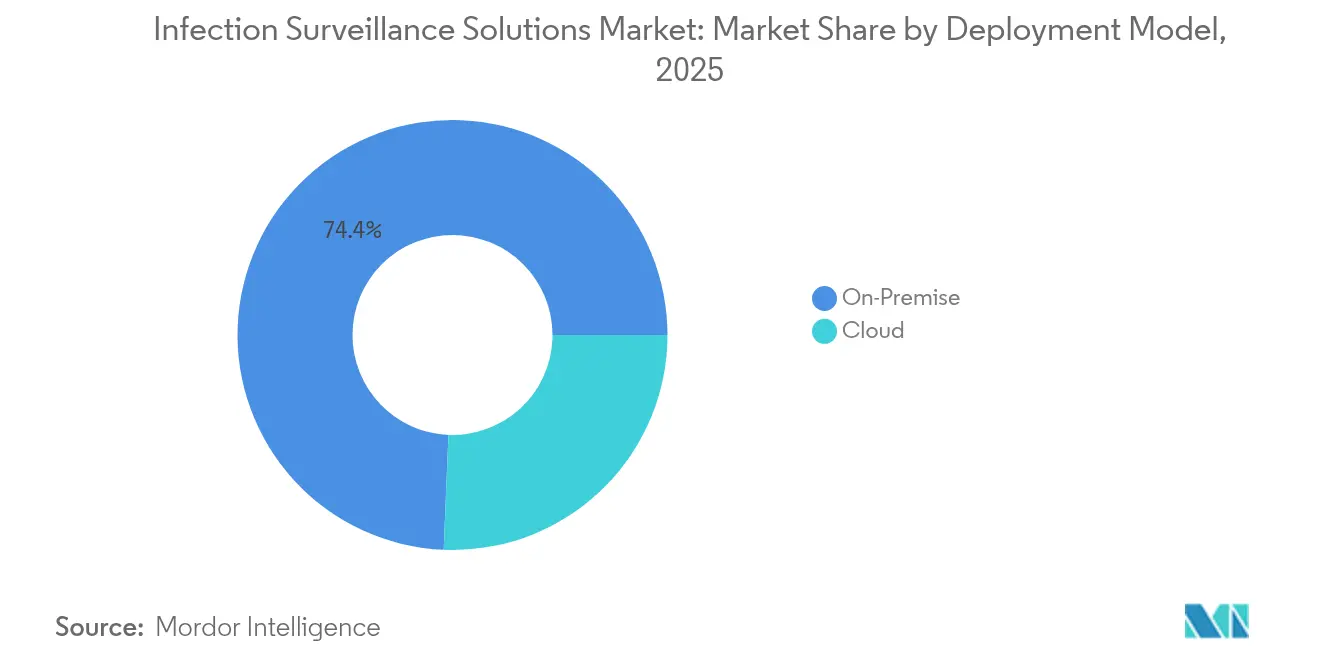

- Por modelo de implementación, las plataformas locales mantuvieron el 74,35% de la participación del mercado de soluciones de vigilancia de infecciones en 2025, mientras que las implementaciones en la nube avanzan a una CAGR del 14,4%.

- Por usuario final, los hospitales representaron el 55,70% de los ingresos de 2025; se prevé que las instalaciones de atención a largo plazo crezcan a una CAGR del 13,9% hasta 2031.

- Por geografía, América del Norte aseguró el 37,60% de los ingresos de 2025; Asia-Pacífico registra la CAGR regional más alta del 13,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Soluciones de Vigilancia de Infecciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de IAA y regulación estricta | +2.8% | Global (América del Norte y UE con mayor intensidad) | Mediano plazo (2-4 años) |

| Penalizaciones gubernamentales y reformas de reembolso | +2.1% | América del Norte primero, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápida adopción de RES que permite flujos de datos sin interrupciones | +1.9% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Migración hacia plataformas de vigilancia basadas en la nube | +1.7% | Global, acelerándose en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Análisis predictivo impulsado por inteligencia artificial para la gestión | +1.4% | América del Norte y UE como núcleo, expansión global | Largo plazo (≥ 4 años) |

| Capacidades de vigilancia sindrómica en tiempo real | +1.3% | Global, más fuerte en regiones propensas a pandemias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de IAA y Regulación Estricta

Las infecciones asociadas a la atención sanitaria le cuestan a los hospitales de EE. UU. entre USD 25.000 y 45.000 millones al año, lo que convierte la inversión en vigilancia en un imperativo económico. El CMS finalizó nuevas medidas de calidad para las infecciones urinarias asociadas a catéter y las infecciones de línea central en su conjunto de normas para el año fiscal 2025, y el Espacio Europeo de Datos de Salud requerirá informes de infecciones estandarizados en 27 estados miembros para 2029[1]Comisión Europea, "Reglamento del Espacio Europeo de Datos de Salud," ec.europa.eu. Las instalaciones alemanas ilustran el beneficio: prevenir un solo episodio nosocomial puede evitar 12 días de cama adicionales y generar entre EUR 390 y 650 en ingresos incrementales. A medida que las penalizaciones se endurecen, el mercado de soluciones de vigilancia de infecciones se convierte en infraestructura no discrecional.

Penalizaciones Gubernamentales y Reformas de Reembolso

El Programa de Reducción de Condiciones Adquiridas en el Hospital del CMS impone recortes del 1% en los pagos al cuartil de hospitales con peor desempeño, vinculando los ingresos directamente a las métricas de infección. Las nuevas normas de participación vigentes desde noviembre de 2024 amplían las cargas semanales obligatorias de enfermedades respiratorias, lo que obliga a las instituciones a automatizar los informes o perder los fondos de Medicare. Los marcos paralelos en Japón vinculan los incrementos de reembolso a la conectividad certificada de RES y vigilancia. La dinámica de penalización o pago genera una demanda predecible de implementaciones del mercado de soluciones de vigilancia de infecciones en entornos agudos y postagudos.

Rápida Adopción de RES que Permite Flujos de Datos sin Interrupciones

Epic incorporó 176 instalaciones en EE. UU. en 2024, mientras que Oracle Health perdió participación tras los problemas de integración de Cerner, lo que subraya el valor competitivo del intercambio limpio de datos. Las medidas de calidad digital del CDC basadas en FHIR ahora aceptan cargas en tiempo real en la Red Nacional de Seguridad de la Atención Sanitaria, eliminando la entrada manual duplicada. Los despliegues de RES en Asia-Pacífico crecen un 7,29% anualmente, con Japón y China incorporando conexiones de vigilancia en los programas nacionales de digitalización. Esta madurez de la infraestructura acelera la penetración del mercado de soluciones de vigilancia de infecciones porque los módulos de vigilancia pueden simplemente «conectarse» a los flujos clínicos en vivo.

Migración hacia Plataformas de Vigilancia Basadas en la Nube

Los ciberataques a Change Healthcare y Ascension en 2024 sacudieron la confianza, pero las posteriores propuestas federales que destinan USD 800 millones a la ciberseguridad hospitalaria cambiaron el sentimiento hacia proveedores de nube reforzados. Las plataformas en la nube reducen los gastos de implementación hasta en un 60% y se escalan automáticamente durante los brotes, una característica premium tras la tensión que la COVID-19 ejerció sobre los servidores locales. Los reguladores de la UE respaldan explícitamente los entornos de procesamiento seguro certificados bajo el Espacio Europeo de Datos de Salud, lo que brinda a los compradores europeos claridad legal para trasladar los datos de infecciones a la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales para instalaciones más pequeñas | -2.0% | Global, agudo en mercados en desarrollo y rurales | Corto plazo (≤ 2 años) |

| Resistencia del flujo de trabajo clínico a los nuevos sistemas de tecnología de la información | -1.3% | Global, más fuerte en sistemas de salud tradicionales | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad entre estándares dispares | -1.1% | Global, especialmente en redes de atención sanitaria fragmentadas | Mediano plazo (2-4 años) |

| Mayor preocupación por la ciberseguridad y la privacidad | -0.8% | Global, más visible en jurisdicciones altamente reguladas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales para Instalaciones Más Pequeñas

Las implementaciones básicas de registros médicos electrónicos aún exigen USD 13.100 por proveedor y la vigilancia con todas las funciones puede añadir USD 50.000 anuales, cifras difíciles para los hospitales rurales[2]Agencia para la Investigación y la Calidad de la Atención Sanitaria, "Costos y Beneficios de los Registros Electrónicos de Salud," ahrq.gov. No obstante, los beneficios netos a cinco años alcanzan USD 86.400 mediante la prevención de IAA y la captura de cargos. La legislación pendiente en EE. UU. tiene como objetivo subsidiar la adopción rural, mientras que las ofertas de Software como Servicio en la nube alinean el gasto con el uso, facilitando la entrada al mercado de soluciones de vigilancia de infecciones.

Resistencia del Flujo de Trabajo Clínico a los Nuevos Sistemas de Tecnología de la Información

Las encuestas muestran que el 60% de los médicos considera la complejidad tecnológica como la mayor barrera para la inteligencia artificial, y la fatiga por alertas sigue siendo un riesgo cuando los motores de vigilancia generan demasiadas notificaciones. Las implementaciones de mejores prácticas ahora destinan hasta el 75% de los presupuestos de los proyectos a la capacitación y la gestión del cambio. Las interfaces habilitadas por voz emergentes prometen integrar la vigilancia de forma pasiva en la documentación clínica rutinaria, reduciendo las pulsaciones de teclas y la resistencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Infecciones del Sitio Quirúrgico Mantienen el Liderazgo

Las infecciones del sitio quirúrgico contribuyeron con USD 0,47 mil millones en 2025, representando la mayor porción del mercado de soluciones de vigilancia de infecciones. Las estructuras de penalización del CMS y los informes públicos mantienen las métricas quirúrgicas en los paneles ejecutivos, sosteniendo la inversión en módulos de vigilancia perioperatoria. Los analizadores de imágenes y signos vitales mejorados con inteligencia artificial ahora detectan el deterioro de heridas en cuestión de horas, mejorando el cumplimiento y reduciendo los riesgos de readmisión. En contraste, las infecciones del torrente sanguíneo generaron una base menor pero registran la CAGR más alta del 13,45% gracias a los flujos continuos de datos fisiológicos que alimentan los predictores de sepsis de aprendizaje automático. Se proyecta que el tamaño del mercado de soluciones de vigilancia de infecciones para el monitoreo del torrente sanguíneo alcance USD 0,44 mil millones para 2031, a medida que los estudios de validación demuestren una reducción de la mortalidad del 26%. Otras categorías, como las infecciones urinarias asociadas a catéter y la neumonía asociada al ventilador, se benefician de las auditorías de uso de dispositivos y los paneles de cabecera que envían recordatorios de adherencia en tiempo real.

Las diferencias de prioridad clínica orientan las hojas de ruta de los proveedores. Los módulos de sitio quirúrgico enfatizan los vínculos con la programación del quirófano y los temporizadores de profilaxis antimicrobiana, mientras que los módulos del torrente sanguíneo se centran en los cultivos de laboratorio en tiempo real y las herramientas de gestión de antibióticos. Las integraciones emergentes de secuenciación del genoma completo probablemente difuminarán los límites, permitiendo paneles unificados que superpongan el linaje de patógenos sobre el tipo de infección. Aun así, se espera que los hospitales licencien paquetes analíticos separados hasta 2031, asegurando que el mercado de soluciones de vigilancia de infecciones continúe generando flujos de ingresos específicos por tipo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Oferta: Dominio del Software con Aumento de los Servicios

Las plataformas de software generaron el 67,25% de los ingresos totales en 2025 y continúan siendo el ancla de la mayoría de las solicitudes de propuestas debido a la preferencia de los sistemas de salud por los complementos integrados de RES. Los líderes del mercado invierten en configuraciones de bajo código para que los equipos de control de infecciones puedan ajustar los umbrales de alerta sin soporte de programadores. Sin embargo, los ingresos por servicios crecen a un ritmo más rápido del 14,2% a medida que las instalaciones externalizan el ajuste de reglas, la generación de informes y el reentrenamiento de modelos de inteligencia artificial. Los proveedores de servicios gestionados ofrecen monitoreo 24/7, actualizaciones regulatorias y talento en análisis, lo que resulta atractivo para los hospitales de red de seguridad con recursos limitados. Como resultado, el tamaño del mercado de soluciones de vigilancia de infecciones atribuible a los servicios podría acercarse a USD 0,68 mil millones para 2031, difuminando la distinción clásica entre producto y servicios.

Las estrategias de los proveedores incluyen cada vez más contratos basados en resultados en los que las tarifas mensuales varían según el desempeño en los indicadores de IAA. Ese cambio traslada el riesgo fuera de los balances hospitalarios y garantiza ingresos recurrentes para los proveedores. Se espera una mayor migración hacia suscripciones de plataforma más servicio, consolidando la captura de valor a largo plazo en el mercado de soluciones de vigilancia de infecciones.

Por Modelo de Implementación: La Nube Gana Terreno a Pesar de la Mayoría Local

Las instalaciones locales aún representaron el 74,35% de los ingresos de 2025, ya que las grandes redes de prestación integrada se aferran a los centros de datos existentes y las interfaces personalizadas. Sin embargo, las suscripciones en la nube crecen un 14,4% anualmente, impulsadas por la adopción de proveedores pequeños y medianos y las expansiones híbridas entre los sistemas empresariales que buscan resiliencia para la recuperación ante desastres. Los proveedores informan costos iniciales entre un 40% y un 60% más bajos y puestas en marcha más rápidas, a menudo en menos de 90 días, cuando utilizan modelos de Software como Servicio multiinquilino. Se prevé que la participación del mercado de soluciones de vigilancia de infecciones para la nube supere el 40% para 2031, a medida que la claridad regulatoria en torno a los entornos de procesamiento cifrado madure.

La ciberseguridad sigue siendo el punto de fricción. Los proveedores ahora incluyen capas de seguridad gestionada de extremo a extremo, registros de auditoría y segmentación de confianza cero como acuerdos de nivel de servicio estándar. Estas garantías técnicas, respaldadas por subvenciones federales pendientes, erosionan la resistencia y se espera que inclinen la adquisición de manera decisiva hacia la nube en la segunda mitad del período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Hospitales Anclan la Demanda, la Atención a Largo Plazo se Acelera

Los hospitales produjeron el 55,70% de las ventas de 2025, lo que refleja la estrecha alineación entre las penalizaciones de calidad hospitalaria y el gasto en vigilancia. Los sistemas terciarios implementan paneles empresariales que correlacionan el cumplimiento de la higiene de manos con las tendencias de IAA, alimentando los cuadros de mando a nivel de junta directiva. Sin embargo, las instalaciones de atención a largo plazo registran la CAGR más rápida del 13,9% a medida que el CMS amplía las Precauciones de Barrera Mejoradas y la notificación de patógenos respiratorios a los hogares de ancianos. Se proyecta que el tamaño del mercado de soluciones de vigilancia de infecciones para la atención a largo plazo aumente de USD 0,13 mil millones en 2026 a USD 0,24 mil millones para 2031.

Los centros de cirugía ambulatoria y los operadores de atención domiciliaria representan nichos emergentes a medida que los procedimientos migran fuera de los hospitales. Los proveedores que reaccionen rápidamente con interfaces ligeras y orientadas a dispositivos móviles capturarán una participación incremental dado el soporte limitado de tecnología de la información en estos entornos descentralizados.

Análisis Geográfico

América del Norte generó el 37,60% de los ingresos de 2025, respaldada por la notificación obligatoria a la Red Nacional de Seguridad de la Atención Sanitaria y los mecanismos de reembolso del CMS que obligan a cada instalación de atención aguda a mantener una vigilancia electrónica certificada. Las normas federales vigentes desde noviembre de 2024 ahora exigen que los hospitales carguen semanalmente los recuentos de COVID-19, influenza y virus sincitial respiratorio, consolidando la demanda de plataformas automatizadas. Los pilotos de inteligencia artificial de alto perfil en las principales redes de prestación integrada de EE. UU. estimulan la adopción entre pares y validan los cálculos de retorno de la inversión para los comités de presupuesto.

Asia-Pacífico registra la CAGR más alta del 13,1% hasta 2031, ya que Japón, China y Corea del Sur superan las arquitecturas heredadas con implementaciones nativas en la nube. La demografía de superenvejecimiento de Japón amplifica la propuesta de valor de la vigilancia que ahorra mano de obra, mientras que la digitalización dirigida desde arriba en China financia nodos de RES incluso en ciudades de segundo nivel. Los flujos de capital privado hacia la telesalud y los modelos de hospital en el hogar amplían aún más el mercado de soluciones de vigilancia de infecciones porque los flujos de trabajo de atención remota aún requieren supervisión del riesgo de infección.

Europa avanza de manera constante sobre la base del Espacio Europeo de Datos de Salud. El Espacio Europeo de Datos de Salud exige RES interoperables e informes de infecciones transfronterizos para 2029, un plazo que acelera los ciclos de adquisición. Las estrictas normas del Reglamento General de Protección de Datos elevan la demanda de plataformas con anonimización integrada y zonas de procesamiento seguro, y los pilotos de aguas residuales más genómica en 10 naciones de la UE muestran el enfoque integrado y multimodal de la región para el monitoreo de patógenos.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado: los principales actores de RES, los gigantes del diagnóstico y los especialistas en análisis de nicho coexisten. Epic aprovecha su presencia en RES para integrar paneles nativos de infecciones, ganando velocidad de integración sobre los rivales independientes. BD impulsa vías de extremo a extremo combinando diagnósticos rápidos con el análisis HealthSight, reforzado por recientes autorizaciones de la Administración de Alimentos y Medicamentos y un programa de fabricación nacional de USD 2.500 millones. Wolters Kluwer capitaliza sus activos de conocimiento clínico, integrando contenido basado en evidencia a través de su iniciativa AI Labs de 2025 para mejorar la explicabilidad de los modelos.

Los disruptores como la plataforma de código abierto BEACON de la Universidad de Boston muestran la vigilancia con modelos de lenguaje de gran escala, atrayendo subvenciones de salud global que compensan las desventajas de escala comercial. Mientras tanto, VigiLanz de Inovalon obtiene las clasificaciones KLAS número 1 en vigilancia farmacéutica, lo que subraya el peso que los compradores otorgan a la usabilidad validada por pares. La actividad de fusiones y adquisiciones se centra en la adquisición de equipos de inteligencia artificial y herramientas de orquestación en la nube, lo que sugiere una eventual consolidación pero sin una reestructuración a corto plazo dadas las diversas preferencias de los compradores y las idiosincrasias de cumplimiento regional.

Líderes de la Industria de Soluciones de Vigilancia de Infecciones

IBM Corporation (Truven Health Analytics)

Gojo Industries Inc

VigiLanz Corporation

Cerner Corporation

RL Datix Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: BD lanzó el Analizador de Células FACSDiscover A8 con imágenes espectrales en tiempo real para más de 50 biomarcadores, mejorando el rendimiento de la investigación de infecciones.

- Mayo de 2025: BD reportó ingresos del segundo trimestre del año fiscal 2025 de USD 5.300 millones y anunció inversiones en fabricación en EE. UU. de USD 2.500 millones junto con la autorización de la Administración de Alimentos y Medicamentos de un diagnóstico integrado de resistencia antimicrobiana.

- Marzo de 2025: Epic presentó inteligencia artificial agéntica con 125 funciones generativas; el 66% de los proveedores cita ahorros de tiempo administrativo.

- Marzo de 2025: Wolters Kluwer introdujo AI Labs impulsado por UpToDate en 100 hospitales, priorizando el contenido clínico validado en la inteligencia artificial generativa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de soluciones de vigilancia de infecciones como la venta global de plataformas de software diseñadas específicamente y servicios profesionales conectados que capturan, analizan y alertan de forma continua sobre datos clínicos, de laboratorio y administrativos para prevenir, detectar e informar infecciones asociadas a la atención sanitaria (HAIs) en entornos de hospitalización y cuidados a largo plazo.

Exclusión del alcance: los contadores de higiene de manos de función única, los equipos de esterilización independientes y cualquier servicio de control de infecciones externalizado que no esté incluido en paquetes con análisis de vigilancia han quedado fuera del modelo.

Descripción general de la segmentación

- Por Tipo

- Infecciones del Sitio Quirúrgico

- Infecciones del Torrente Sanguíneo

- Infecciones Urinarias Asociadas a Catéter

- Neumonía Asociada al Ventilador

- Por Oferta

- Software

- Servicios

- Por Modelo de Implementación

- Local

- Nube

- Por Usuario Final

- Hospitales

- Instalaciones de Atención a Largo Plazo

- Centros de Cirugía Ambulatoria

- Laboratorios de Salud Pública y de Referencia

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Realizamos entrevistas estructuradas con enfermeras de prevención de infecciones, CIOs hospitalarios, responsables de productos de software de vigilancia y funcionarios de autoridades sanitarias regionales en América del Norte, Europa, Asia-Pacífico y el CCG. Los conocimientos sobre tarifas de licencia promedio, plazos de implementación y puntos críticos en la elaboración de informes ayudaron a perfeccionar las curvas de adopción y a verificar los supuestos basados en investigación documental.

Investigación documental

Los analistas de Mordor comenzaron con conjuntos de datos de referencia como los paneles CDC-NHSN, las alertas WHO GLASS, las Estadísticas de Salud de la OCDE, los archivos de actividad hospitalaria de Eurostat y trabajos revisados por pares en el Journal of Hospital Infection, que enmarcan la carga global de HAIs y los mandatos de notificación. Los formularios 10-K de las empresas, las tablas de penalizaciones HAC de CMS, los portales de adquisiciones regionales y los datos financieros de D&B Hoovers cubrieron las brechas en los flujos de ingresos de los proveedores y los presupuestos de digitalización hospitalaria. Los insumos complementarios del flujo de noticias de Dow Jones Factiva y los recuentos de patentes de Questel señalaron la tracción de tecnologías emergentes. Las fuentes aquí enumeradas ilustran la calidad de las referencias consultadas; se revisaron muchos materiales públicos y propietarios adicionales antes de finalizar las cifras.

Dimensionamiento y previsión del mercado

Se sigue una lógica combinada de arriba hacia abajo y de abajo hacia arriba. Partiendo del número de camas hospitalarias y de cuidados a largo plazo por país, las tasas de incidencia de HAIs y la cobertura de notificación obligatoria, el equipo dimensionó el conjunto de demanda total direccionable y luego aplicó la penetración de software de vigilancia específica por región y los valores de suscripción anual promedio. Se utilizaron verificaciones selectivas de abajo hacia arriba, consolidaciones de ingresos de proveedores, cotizaciones de socios de canal y valores de contratos muestreados para corroborar los totales. Los principales impulsores del modelo incluyen el volumen quirúrgico de pacientes hospitalizados, el gasto en TI en la nube por cama, las tasas de integración de EHR, la intensidad de las penalizaciones regulatorias y los ASPs medianos del software. Las proyecciones hasta 2030 emplean regresión multivariante respaldada por suavizado ARIMA, con ajustes de escenarios validados por nuestros encuestados primarios. Las brechas en los insumos de abajo hacia arriba (p. ej., contratos de hospitales privados en mercados en desarrollo) se cubrieron mediante interpolación conservadora anclada a instalaciones públicas comparables.

Ciclo de validación de datos y actualización

Los resultados pasan por un filtrado automatizado de varianzas, revisión por pares de analistas senior y una reunión de aprobación antes de la publicación. Los modelos se actualizan anualmente; las actualizaciones intermedias se activan cuando las variables centinela, los mandatos regulatorios, las fusiones importantes de proveedores o una variación superior al 5% en los ingresos trimestrales de los proveedores cambian de forma significativa.

Por qué nuestra línea de base de soluciones de vigilancia de infecciones merece confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes definiciones de infección, paquetes de precios y cadencias de actualización. Según Mordor Intelligence, nuestra rigurosa selección de alcance y recalibración anual mantienen a los usuarios anclados en la realidad.

Los principales factores de brecha surgen cuando otros incluyen hardware de esterilización, asumen precios uniformes en la nube o extrapolan recuentos hospitalarios a cinco años sin verificar el cierre de camas. Nuestro modelo, en cambio, filtra los ingresos no relacionados con análisis, aplica escalas de ASP por niveles y revisa el universo de instalaciones en cada ciclo, moderando así los extremos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,91 B (2025) | Mordor Intelligence | - |

| USD 0,71 B (2024) | Global Consultancy A | Excluye instalaciones de cuidados a largo plazo y utiliza precios de software uniformes |

| USD 0,58 B (2022) | Industry Journal B | Contabiliza únicamente licencias en local y se basa en tasas de incidencia de HAIs desactualizadas |

En resumen, la revisión de varianzas muestra que el conjunto de variables transparente de Mordor, la lógica de dimensionamiento bimodal y el ágil ciclo de actualización ofrecen una línea de base equilibrada y lista para la toma de decisiones en la que los participantes del mercado pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de soluciones de vigilancia de infecciones?

Totaliza USD 1,03 mil millones en 2026 y está en camino de alcanzar USD 1,9 mil millones para 2031 a una CAGR del 13,05%.

¿Qué tipo de infección genera la mayor demanda de software de vigilancia?

Las infecciones del sitio quirúrgico representan el 51,65% de los ingresos de 2025 debido a los estrictos mandatos de calidad del CMS.

¿Las implementaciones basadas en la nube están superando a los sistemas locales?

Todavía no; los sistemas locales aún mantienen el 74,35% de la participación, pero las plataformas en la nube son el segmento de más rápido crecimiento con una CAGR del 14,4%.

¿Por qué las instalaciones de atención a largo plazo están invirtiendo repentinamente en vigilancia?

El CMS amplió las Precauciones de Barrera Mejoradas y la notificación de patógenos respiratorios a los hogares de ancianos, impulsando una CAGR del 13,9% para este segmento.

¿Cómo mejora la inteligencia artificial los resultados de la vigilancia de infecciones?

Las plataformas equipadas con inteligencia artificial reducen los tiempos de detección de sepsis en horas, mejoran la precisión de la documentación clínica en un 55% y pueden generar USD 18,74 en beneficios por cada dólar invertido mediante la prevención de infecciones.

¿Qué región verá la adopción más rápida hasta 2031?

Asia-Pacífico lidera el crecimiento con una CAGR del 13,1%, ya que Japón y China financian infraestructura de vigilancia nativa en la nube y preparada para la inteligencia artificial.

Última actualización de la página el: