Tamaño y Participación del Mercado de Internet de las Cosas Médicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 65.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 145.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Internet de las Cosas Médicas por Mordor Intelligence

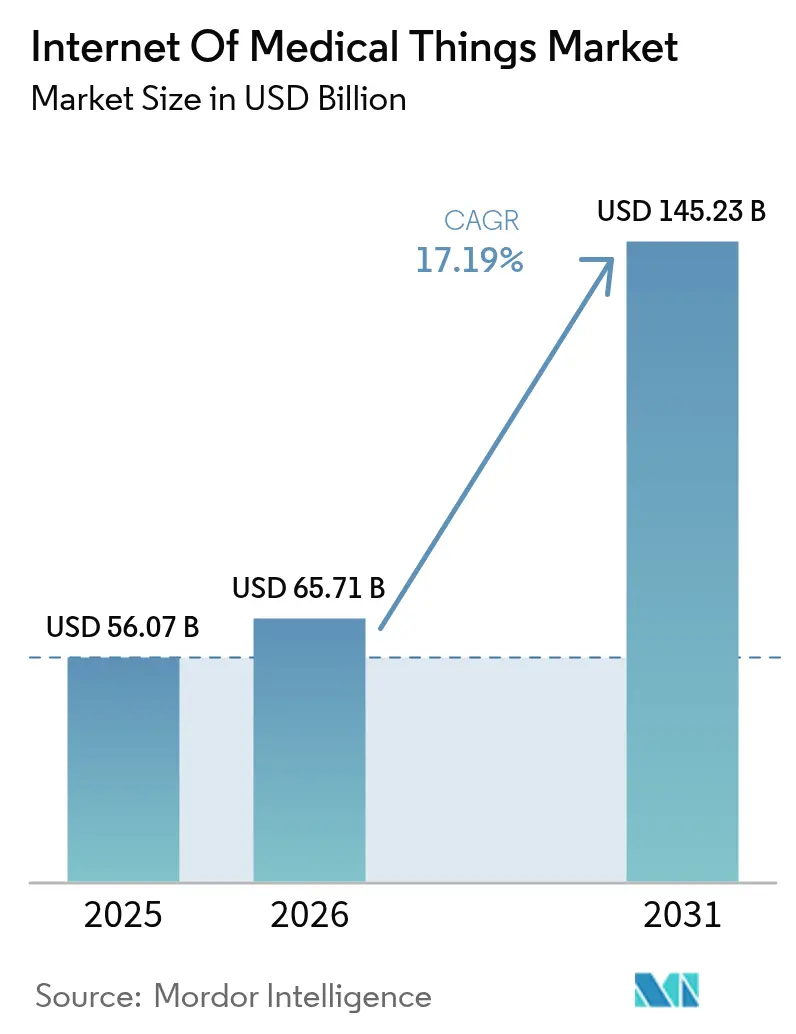

Se espera que el tamaño del Mercado de Internet de las Cosas Médicas crezca de USD 56,07 mil millones en 2025 a USD 65,71 mil millones en 2026 y se prevé que alcance USD 145,23 mil millones en 2031 a una CAGR del 17,19% durante 2026-2031. El sólido impulso refleja el cambio de los proveedores de atención médica hacia modelos de atención conectada que combinan análisis de datos en tiempo real con monitoreo remoto para reducir costos y mejorar los resultados. El crecimiento también se beneficia de sensores de inteligencia artificial de ultra bajo consumo, despliegues de redes 5G privadas en campus hospitalarios y requisitos de ciberseguros que exigen visibilidad total de los dispositivos. Las nuevas normas de reembolso que recompensan las mejoras de resultados medibles mantienen el flujo de capital hacia soluciones conectadas, mientras que la escasez de semiconductores impulsa la innovación en arquitecturas de borde que reducen las dependencias de hardware. A nivel regional, América del Norte mantiene el liderazgo gracias a una infraestructura madura y una regulación favorable, aunque Asia Pacífico registra la expansión más rápida a medida que las inversiones en 5G y los programas de salud digital respaldados por el gobierno aceleran la adopción.

Conclusiones Clave del Informe

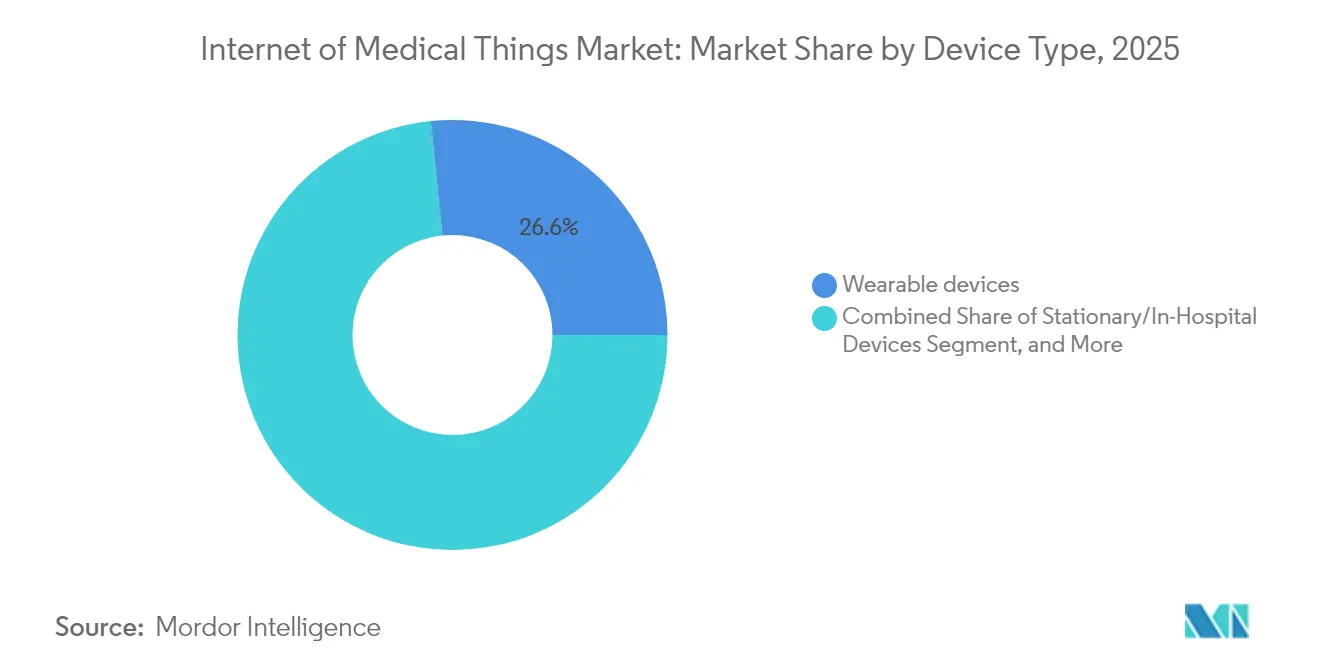

- Por tipo de dispositivo, los dispositivos portátiles lideraron con el 26,62% de la participación del Mercado de Internet de las Cosas Médicas en 2025, mientras que se prevé que los dispositivos implantables crezcan a una CAGR del 19,04% hasta 2031.

- Por tipo de producto, los dispositivos de monitoreo de signos vitales representaron el 32,08% del tamaño del Mercado de Internet de las Cosas Médicas en 2025; se proyecta que los dispositivos cardíacos implantables se expandan a una CAGR del 17,62% hasta 2031.

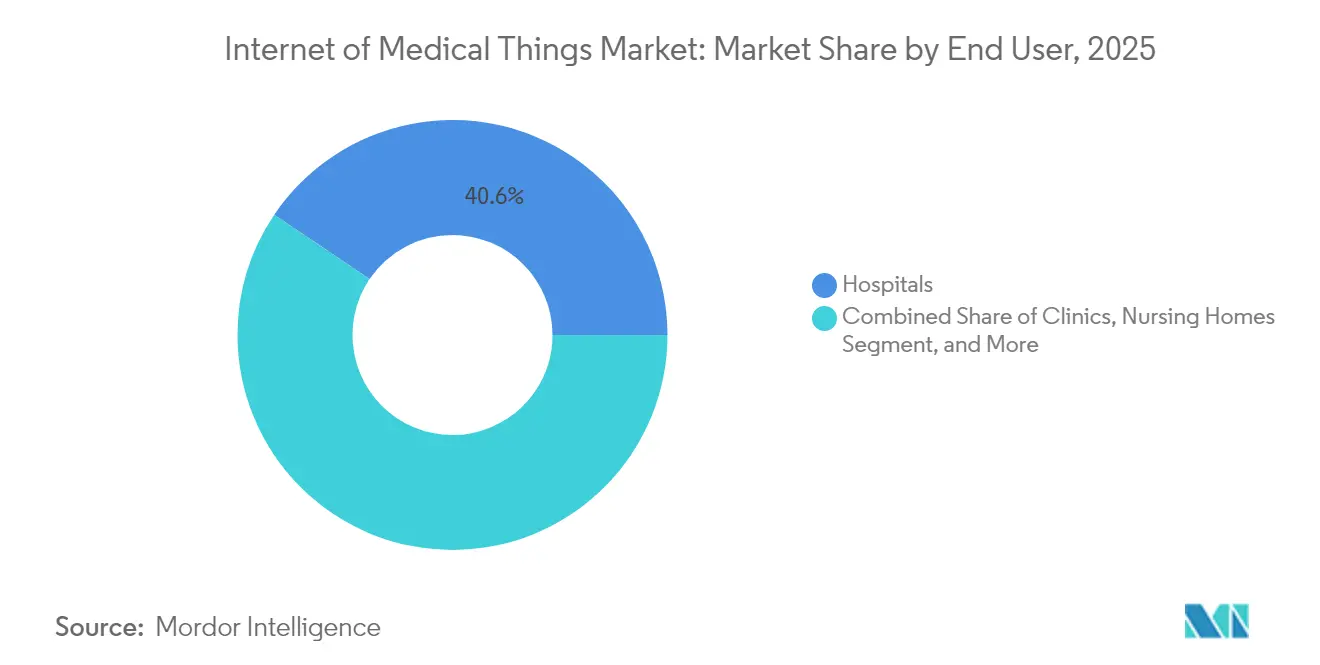

- Por usuario final, los hospitales representaron el 40,56% del tamaño del Mercado de Internet de las Cosas Médicas en 2025, mientras que los entornos de atención domiciliaria avanzan a una CAGR del 18,25% hasta 2031.

- Por tecnología de conectividad, Wi-Fi mantuvo una participación de ingresos del 44,28% en 2025; se espera que el IoT celular y LPWAN crezcan a una CAGR del 19,83% hasta 2031.

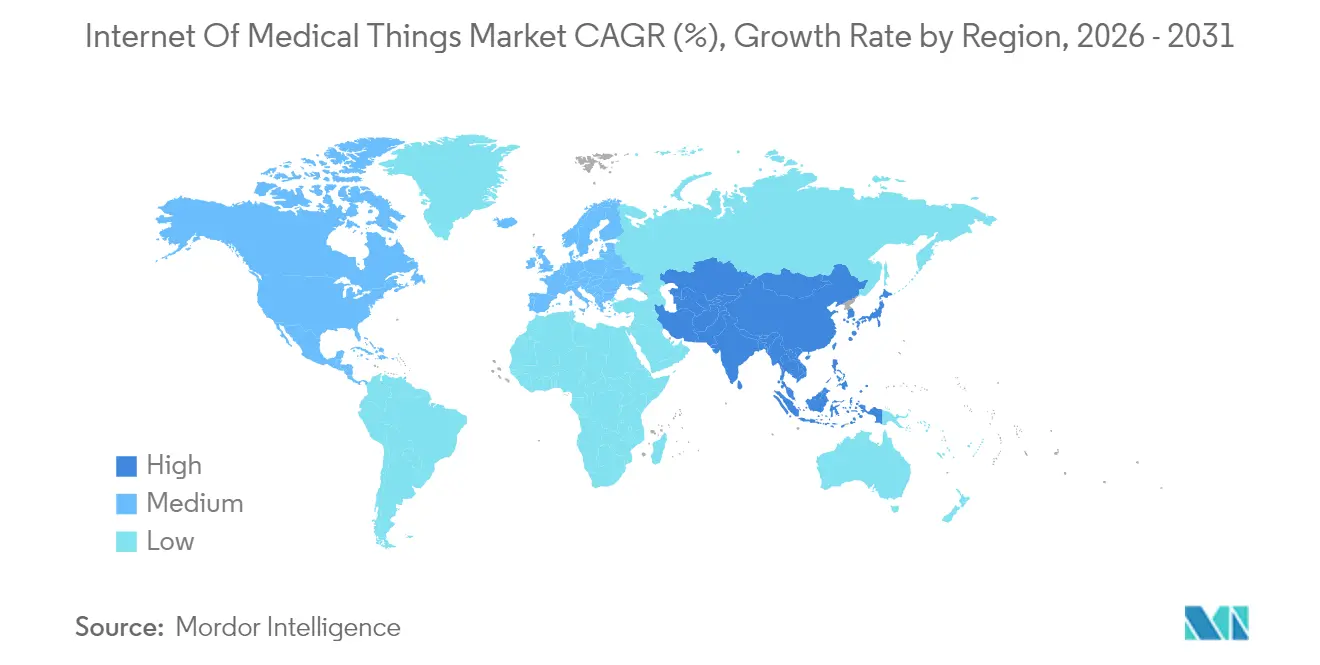

- Por región, América del Norte mantuvo el 38,22% de la participación del Mercado de Internet de las Cosas Médicas en 2025, y se proyecta que Asia Pacífico registre una CAGR del 20,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Internet de las Cosas Médicas

Análisis de Impacto de los Impulsores*

| Impulsor | ( ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Presión de reducción de costos en los sistemas de salud globales | +3.20% | Global | Mediano plazo (2–4 años) |

| Proliferación de dispositivos portátiles e implantables conectados | +4.10% | América del Norte y UE, núcleo de APAC | Corto plazo (≤ 2 años) |

| Cambio hacia modelos de monitoreo remoto de pacientes y basados en resultados | +3.80% | Global, ganancias tempranas en América del Norte y Europa | Mediano plazo (2–4 años) |

| Despliegue de redes 5G privadas y de borde en hospitales | +2.90% | América del Norte y UE, mercados emergentes de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Reducción de Costos en los Sistemas de Salud Globales

Los proveedores de atención médica enfrentan una pronunciada escalada de costos, con interrupciones en la cadena de suministro de Estados Unidos que elevan los gastos en un 15% en 2025. Los dispositivos conectados reducen el tiempo de inactividad no planificado mediante el mantenimiento predictivo y el seguimiento de activos en tiempo real, como lo ilustra el ahorro de USD 9 millones de RWJBarnabas Health tras implementar un sistema de localización que eliminó las pérdidas de dispositivos[1]"Los Sistemas de Localización en Tiempo Real Generan Retorno sobre la Inversión," Stanley Healthcare, stanleyhealthcare.com. El reembolso basado en valor amplifica la adopción porque los hospitales deben documentar las mejoras de resultados junto con los controles de costos. Los presupuestos de capital, en consecuencia, tratan el Mercado de Internet de las Cosas Médicas como infraestructura esencial, lo que impulsa compromisos de adquisición plurianuales. Los aseguradores vinculan además el reembolso a los ahorros documentados, reforzando un ciclo que canaliza fondos operativos hacia plataformas conectadas.

Proliferación de Dispositivos Portátiles e Implantables Conectados

Los avances en la transmisión de energía inalámbrica y los conjuntos de sensores miniaturizados permiten ahora dispositivos sin batería que transmiten únicamente los datos relevantes, conservando el ancho de banda y la energía. La Universidad de Brown demostró sensores del tamaño de un grano de sal capaces de monitorear simultáneamente la presión intracraneal y la glucosa, lo que permite una atención continua sin cirugías recurrentes. La demanda de los consumidores de datos de salud preventiva amplía el despliegue más allá de los entornos clínicos, garantizando que el Mercado de Internet de las Cosas Médicas encuentre crecimiento tanto en el bienestar como en el manejo de enfermedades. Los fabricantes de dispositivos integran inteligencia artificial de borde que filtra el ruido antes de la transmisión, reduciendo los costos de procesamiento en la nube. Las vías regulatorias se están simplificando a medida que se acumulan datos de rendimiento en el mundo real, acortando los ciclos de aprobación para los implantes de próxima generación.

Cambio hacia Modelos de Monitoreo Remoto de Pacientes y Basados en Resultados

Los contratos vinculados a resultados recompensan a los proveedores por mejoras medibles en lugar de por volumen de servicios, acelerando la adopción de dispositivos conectados[2]Marie Johnson, "El Modelo Hospital en Casa Ahorra Millones," American Hospital Association, aha.org. El centro virtual de Guthrie Clinic ahorró USD 7 millones en mano de obra y redujo la rotación de enfermeras al 13% mediante el monitoreo remoto. La COVID-19 validó los modelos de hospital en casa que ahora reciben reembolso rutinario en los mercados maduros. Asia Pacífico supera a otras regiones en la adopción de herramientas de salud digital, con soporte de decisiones basado en inteligencia artificial integrado en muchos sistemas públicos. El Mercado de Internet de las Cosas Médicas se beneficia a medida que los flujos continuos de datos respaldan vías de atención personalizadas y alivian las restricciones de capacidad.

Despliegue de Redes 5G Privadas y de Borde en Hospitales

Los hospitales consideran el 5G privado como fundamental para aplicaciones sensibles a la latencia, como la cirugía remota. El programa VGR-5G de Suecia, valorado en USD 35 millones, conecta 500 instalaciones médicas y reemplaza los sistemas de voz DECT heredados. El Primer Hospital Afiliado de la Universidad de Soochow de China conectó más de 3.000 dispositivos a través de una red 5G, reduciendo el tiempo de despliegue en un 90%. Los nodos de cómputo de borde procesan imágenes y monitoreo de inteligencia artificial en el sitio, reduciendo las necesidades de ancho de banda y mejorando la resiliencia durante las interrupciones de conectividad. La capacidad preparada para el futuro de estas redes gestiona los volúmenes de datos en explosivo crecimiento a medida que el Mercado de Internet de las Cosas Médicas escala.

Análisis de Impacto de las Restricciones*

| Restricción | ( ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escasez de habilidades internas en IoT en las organizaciones proveedoras | -2.10% | Global, aguda en mercados en desarrollo | Mediano plazo (2–4 años) |

| Escalada de primas de ransomware que desvían los presupuestos de IoMT | -2.30% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Habilidades Internas en IoT en las Organizaciones Proveedoras

El treinta por ciento de las empresas de atención médica citan la escasez de experiencia en seguridad de datos como un obstáculo para la adopción. Los hospitales más pequeños tienen dificultades para contratar ingenieros con conocimientos en ciberseguridad, lo que amplía la brecha entre los sistemas con abundantes recursos y las instalaciones rurales. Los servicios gestionados cubren algunas necesidades, pero introducen riesgos de dependencia del proveedor y costos de suscripción. Los déficits de talento son pronunciados en el Sudeste Asiático a pesar de la alta intención de inversión. Sin equipos internos sólidos, los plazos de despliegue se extienden, ralentizando la penetración del Mercado de Internet de las Cosas Médicas.

Escalada de Primas de Ransomware que Desvían los Presupuestos de IoMT

Los incidentes de ransomware en el sector sanitario promedian ahora una brecha por semana, con costos por incidente que alcanzan los USD 10,93 millones. Los aseguradores exigen autenticación multifactor y segmentación de red antes de suscribir pólizas, desviando fondos de la adquisición de dispositivos hacia controles de seguridad. La tasa de pago de rescates del 61% del sector envalentona a los atacantes, obligando a los proveedores a priorizar las defensas cibernéticas sobre la conectividad ampliada. En consecuencia, las organizaciones enfrentan un dilema del huevo y la gallina: necesitan herramientas de visibilidad para calificar para el seguro, pero requieren el seguro para aprobar las inversiones en dispositivos, lo que modera el crecimiento a corto plazo del Mercado de Internet de las Cosas Médicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Implantables Impulsan un Auge de Innovación

Los dispositivos implantables representan el segmento de más rápido crecimiento, con una proyección de expansión a una CAGR del 19,04% hasta 2031, mientras que los dispositivos portátiles mantuvieron el liderazgo con el 26,62% del tamaño del Mercado de Internet de las Cosas Médicas en 2025. La transferencia de energía inalámbrica y los sensores de dimensiones submilimétricas eliminan los reemplazos de batería y admiten la medición continua de múltiples parámetros. Los sistemas estacionarios hospitalarios siguen siendo centros de conectividad para la orquestación de redes, garantizando la integridad de los datos en miles de puntos finales.

El sensor de fluorescencia impulsado por ultrasonido de la Universidad de California muestra cómo la imagen de tejido profundo puede guiar la terapia contra el cáncer sin cables externos. Los dispositivos portátiles absorben estos avances, combinando la fusión de sensores con análisis de borde para emitir alertas oportunas. Las lentes de contacto inteligentes emergentes y las sondas biodegradables añaden oportunidades de nicho que diversifican el Mercado de Internet de las Cosas Médicas. Las aprobaciones regulatorias favorecen los implantes que demuestran seguridad longitudinal y beneficios en los resultados, fomentando un gasto sostenido en investigación y desarrollo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Dispositivos Cardíacos Aceleran el Crecimiento

Los productos de monitoreo de signos vitales mantuvieron una participación del 32,08% en 2025, demostrando su papel como herramientas de referencia en todos los entornos de atención. Se prevé que los dispositivos cardíacos implantables crezcan a una CAGR del 17,62%, respaldados por la neuromodulación de circuito cerrado que optimiza la terapia basándose en la retroalimentación neuronal en tiempo real. Los monitores respiratorios ganan relevancia debido a la creciente prevalencia de la EPOC, mientras que las máquinas de anestesia integran sensores conectados para mejorar la seguridad intraoperatoria.

Los algoritmos de mantenimiento predictivo aplicados a los sistemas de imagen y los ventiladores reducen el tiempo de inactividad y prolongan la vida útil de los activos. Los dispensadores inteligentes de medicamentos y el equipo de rehabilitación conectado amplían el compromiso más allá de la atención aguda, añadiendo flujos de ingresos recurrentes para los proveedores. En conjunto, estas dinámicas elevan el Mercado de Internet de las Cosas Médicas y mejoran el valor del ecosistema entre dispositivos.

Por Usuario Final: Los Entornos de Atención Domiciliaria Transforman la Prestación

Los hospitales retuvieron el 40,56% del tamaño del Mercado de Internet de las Cosas Médicas en 2025, aunque se proyecta que los entornos de atención domiciliaria crezcan a una CAGR del 18,25% a medida que las salas virtuales se vuelven convencionales. El monitoreo continuo en el hogar reduce las readmisiones y libera camas hospitalarias para casos de mayor complejidad. Las clínicas y residencias de ancianos adoptan flujos de trabajo conectados para optimizar la dotación de personal y coordinar el manejo de enfermedades crónicas.

El centro virtual de Guthrie Clinic ilustra los beneficios en ahorro de costos y retención de personal, marcando un modelo de referencia para despliegues similares. Los avances en sensores inalámbricos de fácil instalación reducen las barreras de implementación, permitiendo a los proveedores más pequeños ofrecer monitoreo remoto de grado clínico. Estas tendencias expanden el Mercado de Internet de las Cosas Médicas hacia la atención comunitaria y allanan el camino para paquetes de servicios preventivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Conectividad: El IoT Celular Gana Impulso

Wi-Fi representó el 44,28% de los ingresos en 2025, pero se prevé que las soluciones de IoT celular y LPWAN escalen a una CAGR del 19,83% hasta 2031 a medida que los proveedores extienden el monitoreo más allá de las instalaciones. El 5G privado dentro de los hospitales reserva ancho de banda dedicado para aplicaciones de misión crítica, mientras que LTE-M y NB-IoT admiten dispositivos de bajo consumo en amplias geografías.

Bluetooth continúa vinculando los dispositivos portátiles a los teléfonos inteligentes, y Zigbee mantiene su relevancia en entornos con alta densidad de sensores. Los enlaces emergentes de Li-Fi y satélite sirven a ubicaciones remotas o blindadas, creando arquitecturas de múltiples rutas que aumentan la fiabilidad. El procesamiento de borde en la pasarela de radio reduce los requisitos de backhaul, impulsando la escalabilidad del Mercado de Internet de las Cosas Médicas.

Análisis Geográfico

América del Norte comandó una participación del 38,22% en 2025, impulsada por una infraestructura de tecnología de la información sanitaria madura y vías regulatorias que fomentan la interoperabilidad. Las alianzas público-privadas aceleran los pilotos de 5G privado y los diagnósticos habilitados por inteligencia artificial. Canadá y México añaden impulso a través de iniciativas de telesalud financiadas por el gobierno, mientras que el aumento de las primas de ciberseguros y la escasez de semiconductores moderan los despliegues de dispositivos a corto plazo. La integración de sistemas heredados sigue siendo un obstáculo intensivo en capital, aunque los sólidos modelos de reembolso mantienen el avance del Mercado de Internet de las Cosas Médicas.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 20,71%. El gasto en informatización médica de China en 2024 superó los CNY 800 mil millones, subrayando el apoyo estatal. Japón y Corea del Sur aprovechan la fabricación avanzada para ofrecer sensores de próxima generación, y el despliegue nacional de historias clínicas electrónicas de India contribuye a la estandarización. La escasez de personal cualificado persiste, pero la formación transfronteriza y los servicios gestionados basados en la nube reducen la brecha. La colaboración regional difunde las mejores prácticas, garantizando una amplia participación en el creciente Mercado de Internet de las Cosas Médicas.

Europa registra ganancias constantes respaldadas por el cumplimiento del Reglamento de Dispositivos Médicos, que clarifica los requisitos de los dispositivos conectados. Alemania, el Reino Unido y Francia lideran la adopción a través de programas de modernización financiados, mientras que Italia y España aprovechan los estímulos de la UE para actualizar la infraestructura. Las estrictas leyes de privacidad de datos elevan los costos de implementación, pero generan confianza en los pacientes. El Kantonsspital Baden de Suiza instaló más de 7.000 sensores con Siemens, demostrando la escalabilidad de las visiones de hospital inteligente. Las políticas armonizadas permiten a las economías más pequeñas aprovechar los marcos regionales, sosteniendo el impulso del Mercado de Internet de las Cosas Médicas en todo el continente.

Panorama Competitivo

El Mercado de Internet de las Cosas Médicas sigue siendo moderadamente fragmentado, con fabricantes de dispositivos establecidos y especialistas en ciberseguridad disputando el liderazgo. GE Healthcare, Philips y Medtronic se diferencian integrando conectividad en sus carteras de imagen, monitoreo y terapéutica, mientras que los nuevos participantes enfatizan plataformas definidas por software que desacoplan la inteligencia del hardware dedicado. Los proveedores de ciberseguridad como Armis y Cynerio protegen la infraestructura crítica descubriendo dispositivos no gestionados; Armis informa haber identificado el doble de activos de los que los clientes estimaban inicialmente.

Las adquisiciones estratégicas aceleran el desarrollo de capacidades. Stryker adquirió care.ai para integrar inteligencia ambiental en los flujos de trabajo de enfermería, y BD gastó USD 4.200 millones en la Unidad de Cuidados Críticos de Edwards Lifesciences para profundizar en el monitoreo inteligente. Las solicitudes de patentes se concentran en torno a la energía inalámbrica, los sensores de inteligencia artificial y la seguridad de confianza cero. La patente de glucosa no invasiva de Samsung insinúa el potencial de disrupción competitiva.

Las restricciones en la cadena de suministro desplazan el foco hacia la computación de borde que reduce el número de chips. Los proveedores que ofrecen soluciones de pila completa que abarcan dispositivo, datos y defensa ganan preferencia a medida que los hospitales buscan modelos de servicio de interlocutor único. Las estipulaciones de los ciberseguros impulsan ofertas conjuntas que combinan el monitoreo con la detección de amenazas, reforzando las asociaciones entre fabricantes de dispositivos y empresas de seguridad. Estas dinámicas configuran un ecosistema donde la colaboración a menudo reemplaza la competencia de suma cero para desbloquear el valor del Mercado de Internet de las Cosas Médicas.

Líderes de la Industria de Internet de las Cosas Médicas

GE Healthcare

Koninklijke Philips N.V.

Medtronic plc

Cisco Systems, Inc.

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: GE HealthCare registró ingresos de USD 4.800 millones en el primer trimestre de 2025, citando la demanda de resonancia magnética habilitada por inteligencia artificial y el lanzamiento de la inyección Flyrcado.

- Febrero de 2025: GE HealthCare presentó una asociación de GBP 200 millones con Nuffield Health para desplegar equipos de diagnóstico en todo el Reino Unido.

- Diciembre de 2024: Lauxera Capital Partners adquirió Galen Data para reforzar la conectividad segura en la nube para dispositivos médicos.

- Octubre de 2024: Siemens y Kantonsspital Baden comenzaron a instalar 7.000 sensores IoT en instalaciones sanitarias suizas.

Alcance del Informe Global del Mercado de Internet de las Cosas Médicas

El Internet de las Cosas Médicas, un subconjunto de las tecnologías de Internet de las Cosas (IoT), consiste en dispositivos médicos y aplicaciones de tecnología de la información sanitaria interconectados. Los dispositivos de Internet de las Cosas Médicas transmiten datos a través de una red segura para conectar a médicos, pacientes y dispositivos médicos como equipos de diagnóstico, equipos hospitalarios y tecnología portátil.

El Internet de las Cosas Médicas, también conocido como IoT sanitario, utiliza automatización, sensores e inteligencia basada en máquinas, de manera similar a los dispositivos IoT generales, para reducir la dependencia de la intervención humana durante los procedimientos sanitarios rutinarios y las operaciones de monitoreo rutinario. El Internet de las Cosas Médicas reduce la necesidad de visitas innecesarias al consultorio médico y al hospital al brindar a los pacientes y proveedores un mejor acceso a la información de salud del paciente.

El Mercado de Internet de las Cosas Médicas está segmentado por Dispositivos (Dispositivos Portátiles, Dispositivos Estacionarios, Dispositivos Implantables), Productos (Dispositivos de Monitoreo de Signos Vitales, Dispositivos Cardíacos Implantables, Dispositivos Respiratorios, Sistemas de Imagen), Usuarios Finales (Hospitales, Clínicas) y Geografía (América del Norte, Europa, Asia Pacífico, América del Sur, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Dispositivos Portátiles |

| Dispositivos Estacionarios/Hospitalarios |

| Dispositivos Implantables |

| Otros Tipos de Dispositivos |

| Dispositivos de Monitoreo de Signos Vitales |

| Dispositivos Cardíacos Implantables |

| Dispositivos Respiratorios |

| Máquinas de Anestesia |

| Sistemas de Imagen |

| Ventiladores |

| Otros Productos |

| Hospitales |

| Clínicas |

| Residencias de Ancianos |

| Centros de Atención a Largo Plazo |

| Entornos de Atención Domiciliaria |

| Zigbee |

| Bluetooth |

| Wi-Fi |

| IoT Celular/LPWAN |

| Otras Tecnologías |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Dispositivo | Dispositivos Portátiles | ||

| Dispositivos Estacionarios/Hospitalarios | |||

| Dispositivos Implantables | |||

| Otros Tipos de Dispositivos | |||

| Por Tipo de Producto | Dispositivos de Monitoreo de Signos Vitales | ||

| Dispositivos Cardíacos Implantables | |||

| Dispositivos Respiratorios | |||

| Máquinas de Anestesia | |||

| Sistemas de Imagen | |||

| Ventiladores | |||

| Otros Productos | |||

| Por Usuario Final | Hospitales | ||

| Clínicas | |||

| Residencias de Ancianos | |||

| Centros de Atención a Largo Plazo | |||

| Entornos de Atención Domiciliaria | |||

| Por Tecnología de Conectividad | Zigbee | ||

| Bluetooth | |||

| Wi-Fi | |||

| IoT Celular/LPWAN | |||

| Otras Tecnologías | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Internet de las Cosas Médicas?

El mercado alcanzó USD 65,71 mil millones en 2026 y se proyecta que crezca hasta USD 145,23 mil millones en 2031, reflejando una CAGR del 17,19%.

¿Qué tipo de dispositivo domina el Mercado de Internet de las Cosas Médicas?

Los dispositivos portátiles lideran con una participación del 26,62% en 2025, mientras que los implantables registran el crecimiento más rápido con una CAGR del 19,04%.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

Los despliegues de 5G financiados por el gobierno, los programas nacionales de salud digital y el aumento del gasto en atención médica impulsan el crecimiento regional a una CAGR del 20,71%.

¿Cómo afectan las redes 5G privadas a los despliegues de IoMT hospitalarios?

El 5G privado permite conexiones de latencia ultra baja para aplicaciones como la cirugía remota y el procesamiento de inteligencia artificial de borde, reduciendo el tiempo y el costo de despliegue.

¿Cuáles son las principales restricciones para la adopción de IoMT?

La escasez de habilidades en los equipos de tecnología de la información de los proveedores y el aumento de las primas de seguros contra ransomware desvían el gasto de los nuevos despliegues de dispositivos hacia la ciberseguridad.

¿Qué empresas están realizando movimientos estratégicos notables en el espacio de IoMT?

Los aspectos destacados recientes incluyen la adquisición de care.ai por parte de Stryker para flujos de trabajo de atención virtual y la compra de USD 4.200 millones de la Unidad de Cuidados Críticos de Edwards Lifesciences por parte de BD.

Última actualización de la página el: