Tamaño y Participación del Mercado de Casino Social

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

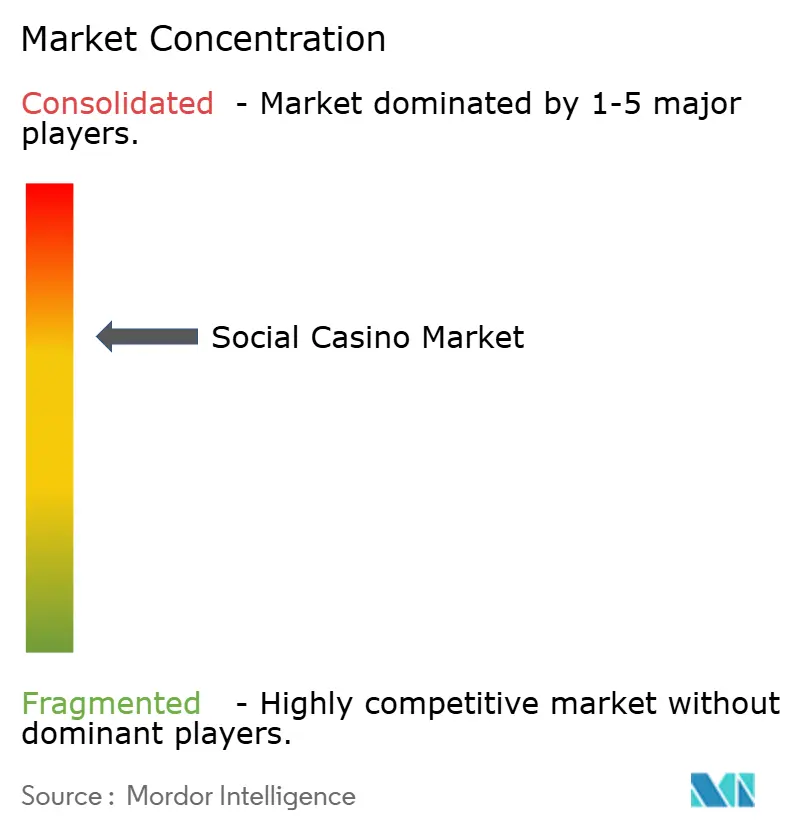

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Casino Social por Mordor Intelligence

El tamaño del mercado de casino social fue valorado en USD 8,36 mil millones en 2025 y se estima que crecerá desde USD 9,06 mil millones en 2026 hasta alcanzar USD 13,49 mil millones en 2031, a una CAGR del 8,32% durante el período de pronóstico (2026-2031). Este crecimiento sostenido proviene de la capacidad de la industria para adaptarse a las cambiantes regulaciones, desde la convergencia en América del Norte de los juegos sociales y las apuestas con dinero real hasta las nuevas protecciones de Europa sobre las monedas virtuales. Los títulos de tragamonedas con propiedad intelectual (PI) premium, el comportamiento de los jugadores orientado al móvil y el "juego instantáneo" transmitido por la nube en economías emergentes están reforzando el impulso de los ingresos. Los operadores que dominan las carteras multiplataforma y las herramientas de retención gamificadas están ampliando el ingreso promedio por usuario en Asia-Pacífico, mientras que las marcas de América del Norte agrupan las aplicaciones de casino social con programas de fidelización para profundizar el compromiso. Aun así, los mayores costos de adquisición de usuarios tras los cambios en IDFA y una supervisión más estricta de las cajas de botín en Europa y Australia están presionando los márgenes y acelerando la consolidación.

Conclusiones Clave del Informe

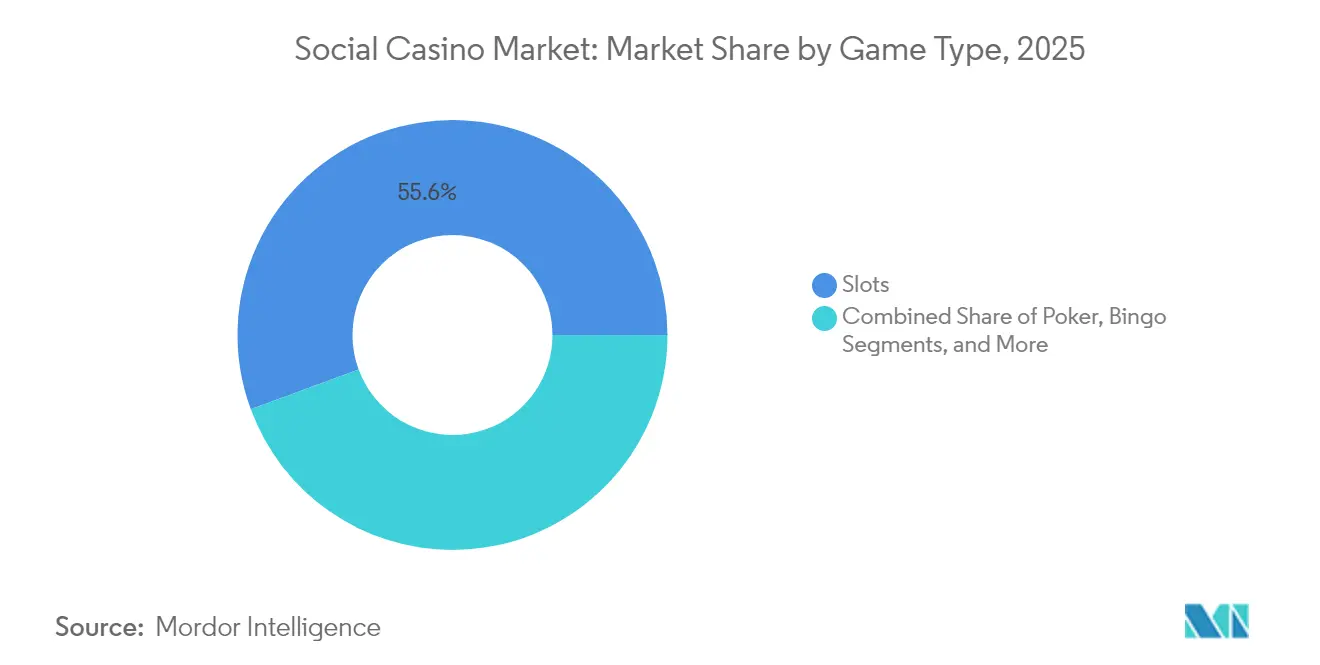

- Por tipo de juego, las tragamonedas representaron el 55,62% de la participación del mercado de casino social en 2025; se prevé que el bingo registre la CAGR más rápida del 9,79% hasta 2031.

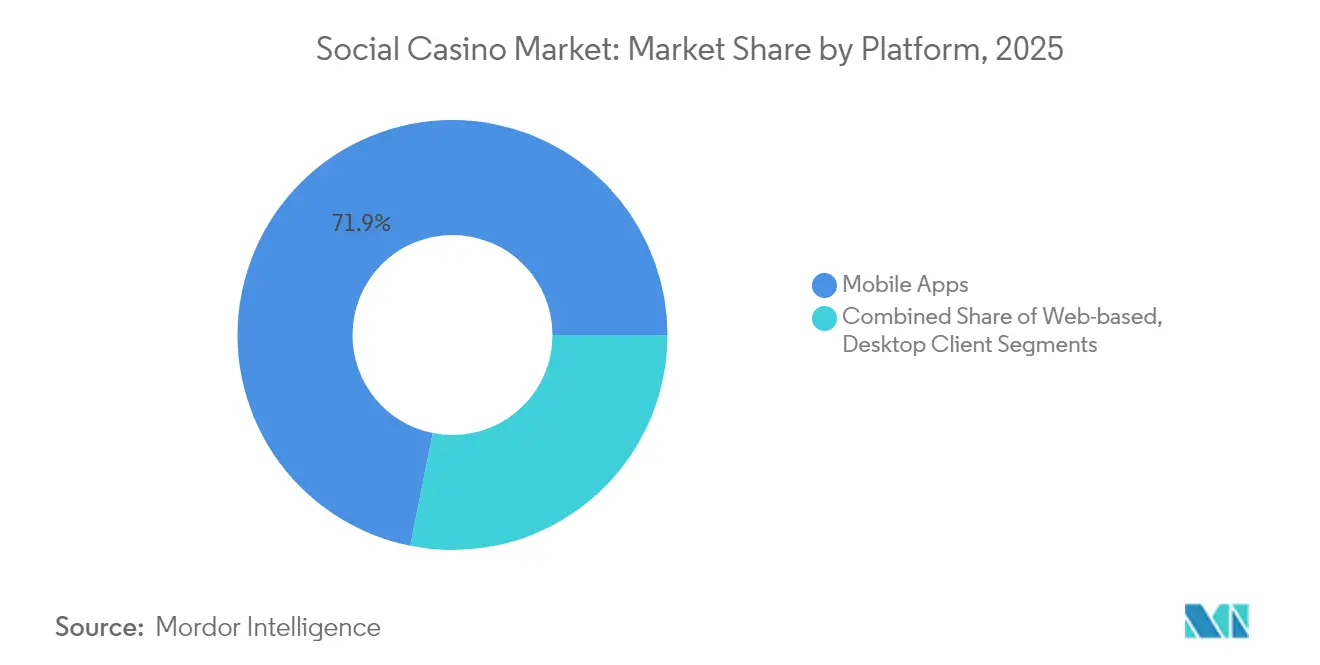

- Por plataforma, las aplicaciones móviles representaron el 71,85% de los ingresos en 2025, mientras que se proyecta que este segmento se expanda a una CAGR del 10,86% hasta 2031.

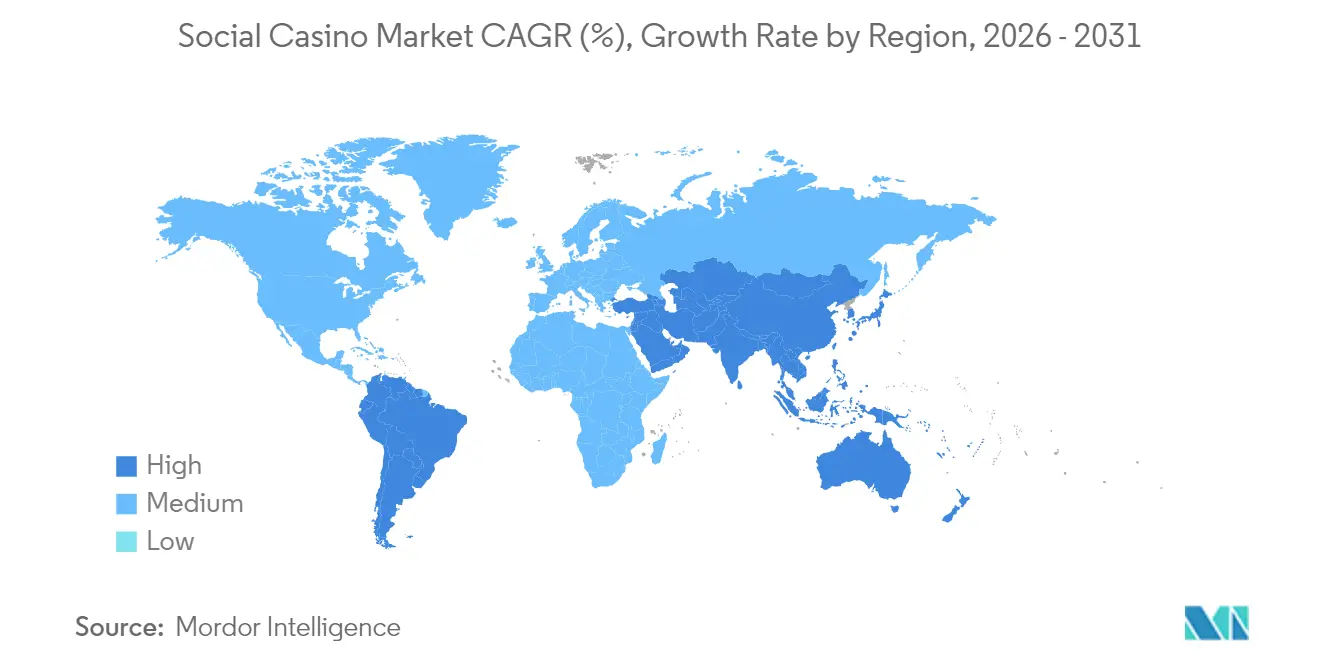

- Por geografía, América del Norte lideró con una participación de ingresos del 40,18% en 2025; Asia-Pacífico está preparada para la CAGR más rápida del 10,19% durante 2026-2031.

- Por empresa, Aristocrat capturó el 20,73% de la participación de los ingresos globales de tragamonedas sociales en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Casino Social

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Convergencia de los juegos sociales y las apuestas con dinero real | +1.80% | América del Norte; expansión hacia América del Sur | Mediano plazo (2-4 años) |

| Mecánicas de retención gamificadas en Asia | +1.50% | Núcleo de Asia-Pacífico; expansión global | Corto plazo (≤ 2 años) |

| Asociaciones de PI de proveedores para tragamonedas premium | +1.20% | Global; enfoque en América del Norte y Europa | Mediano plazo (2-4 años) |

| Carteras multiplataforma que elevan el valor de vida del cliente | +0.90% | Europa como mercado principal; América del Norte como mercado secundario | Largo plazo (≥ 4 años) |

| Juego instantáneo transmitido por la nube en mercados emergentes | +0.70% | América del Sur, Oriente Medio y África, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambios de privacidad en las tiendas de aplicaciones que benefician a operadores de nicho | +0.60% | Global; mercados con predominio de iOS | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Convergencia de los Juegos Sociales y las Apuestas con Dinero Real en América del Norte

El despliegue multistatal de Caesars Entertainment de sitios propios de juego en línea en 2024 ilustra cómo las marcas de casinos terrestres utilizan aplicaciones gratuitas para canalizar a los jugadores hacia plataformas de apuestas reguladas, un modelo que ofrece mayores valores de vida del cliente y promoción cruzada dirigida. El éxito de la conversión ha desencadenado estrategias similares en las jurisdicciones legales de Estados Unidos, aunque los legisladores de Nueva York y Nueva Jersey presentaron proyectos de ley en 2025 que restringirían los modelos de tipo sorteo, lo que subraya tanto el potencial como el riesgo de cumplimiento normativo.

Mecánicas de Retención Gamificadas que Impulsan las Compras dentro de la Aplicación en Asia

SciPlay registró USD 681 millones en ventas móviles dentro de la aplicación con un ARPDAU de USD 0,94 durante 2024 gracias a gremios, eventos de tiempo limitado y tablas de clasificación ajustadas para audiencias chinas, japonesas y surcoreanas. [1]Light & Wonder, "Formulario 10-K 2024," sec.gov Estas mecánicas cultivan rachas de juego diarias y microtransacciones impulsivas, pero las políticas de privacidad más estrictas dificultan la granularidad de datos que impulsa la hiperpersonalización.

Asociaciones de PI de Proveedores que Habilitan Tragamonedas Premium a Nivel Global

La renovación de la marca Wheel of Fortune hasta 2034 y el lanzamiento de Disney Solitaire por parte de Playtika en abril de 2025 muestran cómo las franquicias reconocibles atraen a jugadores casuales y justifican umbrales de gasto más elevados. Las licencias aumentan los costos de contenido, pero otorgan distinción de marca y, en algunas jurisdicciones, protegen contra el estigma asociado a los juegos de azar.

Carteras Multiplataforma que Mejoran el Valor de Vida del Cliente en Europa

Las normas de la UE adoptadas en marzo de 2025 exigen precios claros y derechos de retiro para las monedas virtuales, incentivando a los operadores regulados a implementar carteras unificadas que trasladen saldos entre títulos. [2]Comisión Europea, "Principios Clave sobre Monedas Virtuales en los Juegos," commission.europa.eu Los operadores obtienen datos de gasto de todo el recorrido del cliente para marketing de precisión, mientras que los jugadores disfrutan de un proceso de pago sin fricciones, aunque la implementación exige importantes presupuestos tecnológicos y de cumplimiento normativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Depreciación de IDFA que infla los costos de adquisición de usuarios | -0,014 | Global; más agudo en iOS | Corto plazo (≤ 2 años) |

| Regulación contra las cajas de botín en la UE y Australia | -0,008 | Europa y Australia; expansión global | Mediano plazo (2-4 años) |

| Escrutinio de FinCEN y FATF sobre los flujos de moneda virtual | -0,006 | Estados Unidos y otros mercados regulados | Mediano plazo (2-4 años) |

| Latencia que limita el juego en tiempo real en África | -0,004 | África; mercados emergentes seleccionados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Depreciación de IDFA que Infla los Costos de Adquisición de Usuarios

El restablecimiento de privacidad de Apple redujo la precisión de la atribución y disparó los CPM de medios, inclinando la ventaja hacia los grandes operadores como Playtika, que explotan datos propios y poseen canales de marca. La eliminación por parte de Google de los límites de publicidad de juegos de azar para el casino social en diciembre de 2024 compensa parcialmente el golpe, aunque los estudios más pequeños tienen dificultades para absorber el aumento de costos de 2025 sin escala suficiente.

Intensificación de la Regulación contra las Cajas de Botín en la UE y Australia

Las directrices de la UE ahora obligan a la divulgación de probabilidades y controles parentales ejecutables, mientras que Australia clasifica el contenido de cajas de botín con clasificaciones de edad más altas. La prohibición anterior de Bélgica resultó porosa, ya que la mayoría de los juegos de iPhone más rentables aún incluían cajas de botín, lo que pone de relieve las brechas de aplicación incluso cuando los costos de cumplimiento aumentan. [3]Leon Xiao, "Rompiendo la Prohibición: La Ineficaz Ley de Juego de Bélgica," doi.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Juego: El Dominio de las Tragamonedas Impulsa la Inversión en Contenido Premium

Las tragamonedas generaron la mayor porción de ingresos con el 55,62% en 2025, siendo el mayor contribuyente individual al mercado de casino social. Los continuos acuerdos de PI y los jackpots progresivos multinivel sustentan el sólido perfil de gasto del segmento, con el título Tiger and Dragon ganando el premio al "Mejor Producto de Tragamonedas" en los premios GGB 2025. Mantener este liderazgo exige motores propietarios, licencias exclusivas y mecánicas impulsadas por eventos que mantengan el regreso de las audiencias casuales.

La CAGR proyectada del 9,79% del bingo lo posiciona como el formato de más rápido crecimiento, aprovechando el juego en salas de chat y los potenciadores colaborativos que atraen a jugadores orientados a la comunidad. El póker y los juegos de mesa mantienen seguidores leales a través de torneos basados en habilidades y escalas VIP que extienden la duración de las sesiones. Los híbridos de lotería y arcade de nicho añaden ingresos incrementales mediante la venta cruzada de potenciadores extraídos de géneros de juegos casuales adyacentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma: Las Aplicaciones Móviles Aceleran la Integración Multiplataforma

El móvil representó el 71,85% del mercado de casino social en 2025, y su CAGR del 10,86% hasta 2031 subraya la primacía arraigada del dispositivo. Las alertas push directas, los pagos con un solo toque y las funciones de ubicación profundizan el compromiso más de lo que puede lograr el juego en navegador. Por lo tanto, se espera que el tamaño del mercado de casino social para las aplicaciones móviles supere al escritorio con una brecha cada vez mayor tanto en territorios maduros como emergentes.

Los operadores están mitigando las tarifas de las tiendas de aplicaciones y los cambios de política mediante el lanzamiento de canales propios de compra dentro de la aplicación, como se observó en la implementación de SciPlay en 2024. Los clientes de navegador y PC retienen a entusiastas de nicho que buscan la comodidad de una pantalla grande, aunque las inversiones en hoja de ruta priorizan cada vez más la experiencia de usuario móvil adaptable, la transmisión ligera y la facturación por operador para regiones con menor penetración de tarjetas de crédito.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte capturó el 40,18% de los ingresos globales en 2025 gracias a los corredores de juego en línea legalizados y los elevados presupuestos de los consumidores. Los operadores agrupan puntos de fidelización de casinos físicos con aplicaciones sociales para alargar los ciclos de juego y dirigir a los usuarios de alto valor hacia ofertas de apuestas reguladas. Las investigaciones legislativas sobre las mecánicas de sorteo en estados como Nueva York y Nueva Jersey presagian normas de divulgación más estrictas, aunque las sinergias de conversión entre el juego gratuito y las apuestas en efectivo mantienen los ingresos por usuario pagador de la región por encima de los promedios globales.

Asia-Pacífico es el mercado de más rápido crecimiento con una CAGR del 10,19%, impulsado por la rápida adopción de teléfonos inteligentes, la demografía joven y el juego en gremios culturalmente adaptado. Las regulaciones chinas siguen siendo cambiantes, pero Japón y Corea del Sur contribuyen con una monetización estable, mientras que la creciente clase media de India amplía la base direccionable para los modelos freemium. La transmisión en la nube transfronteriza está aliviando las limitaciones de los dispositivos e impulsando el interés en el multijugador en tiempo real, un factor que se espera sostenga ganancias de dos dígitos para el mercado de casino social.

Europa sigue un camino más estable, respaldado por salvaguardas para el consumidor estrictas pero claras que recompensan a los operadores conformes y disuaden a los participantes irregulares. El código de moneda virtual de 2025 introduce etiquetado unificado y mecanismos de reembolso que aumentan la confianza en las plataformas de marca. Persisten matices nacionales, desde las verificaciones de asequibilidad del Reino Unido hasta las cuotas de licencias de Alemania, lo que hace indispensables los equipos de cumplimiento localizados. América del Sur y Oriente Medio y África presentan un potencial a largo plazo una vez que maduren las infraestructuras de pago y el acceso a la banda ancha, proporcionando terreno fértil para el juego instantáneo entregado por la nube.

Panorama Competitivo

La concentración de la industria es moderada: Aristocrat, Playtika, Zynga, Light and Wonder e IGT controlan conjuntamente aproximadamente siete décimas partes de las reservas globales, mientras que un grupo de estudios de nivel medio se orienta hacia PI de nicho o experiencia regional. La adquisición de SuperPlay por parte de Playtika por USD 700 millones en septiembre de 2024 amplió su alcance en los temas de solitario y juegos de mesa, reflejando el historial de Aristocrat de adquisiciones complementarias para proteger su liderazgo en tragamonedas sociales.

La diferenciación de contenido se está consolidando en torno a la PI premium. La exclusividad de BetMGM en 2025 para "The Price is Right" y "Family Feud" extiende el modelo de gamificación televisiva, mientras que el estudio de crupier en vivo de marca de Caesars subraya las tácticas de fidelización omnicanal que vinculan las huellas digitales y terrestres. Las carteras propietarias y los canales de datos son el nuevo campo de batalla, reduciendo la dependencia de plataformas de terceros y mejorando el modelado de retención en un contexto posterior a IDFA.

La segmentación impulsada por inteligencia artificial, las pruebas A/B en tiempo real y el análisis de fraude se están convirtiendo en capacidades básicas. Los estudios sin presupuesto para mantener estas infraestructuras se enfrentan a la adquisición o salida del mercado a medida que la inflación de adquisición de usuarios y los costos de cumplimiento erosionan los márgenes. De cara al futuro, los estudios de tragamonedas con franquicias poderosas, distribución directa y sólidos antecedentes regulatorios están posicionados para dar forma a los estándares de productos y precios en el mercado de casino social.

Líderes de la Industria de Casino Social

Playtika Holding Corp.

Aristocrat Leisure Ltd. (SciPlay & Big Fish)

Zynga Inc.

Caesars Entertainment Inc.

Light and Wonder Inc. (Formerly Scientific Games)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Playtika lanzó Disney Solitaire a través de su unidad SuperPlay, combinando las mecánicas de TriPeaks con personajes de Disney y Pixar.

- Marzo de 2025: La Comisión Europea emitió directrices sobre monedas virtuales que establecen normas de claridad de precios y retiro para las monedas dentro del juego.

- Febrero de 2025: Un jurado de Estados Unidos otorgó USD 24,9 millones a jugadores de Washington en una demanda colectiva contra el modelo de casino social de High 5 Games.

- Enero de 2025: Caesars abrió un estudio de crupier en vivo de marca en Pensilvania a través de Evolution Gaming.

Alcance del Informe Global del Mercado de Casino Social

El casino social es una plataforma en línea que ofrece juegos de casino virtuales en un entorno social y orientado al entretenimiento. A diferencia de las plataformas de juego en línea tradicionales, los casinos sociales no permiten a los jugadores apostar ni ganar dinero real. En cambio, utilizan moneda virtual que puede comprarse o ganarse dentro del juego.

El informe del mercado de casino social está segmentado por tipo de juego (tragamonedas, póker, bingo, otros), por plataforma (basada en web, basada en móvil) y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Tragamonedas |

| Póker |

| Bingo |

| Juegos de Mesa |

| Otros |

| Aplicaciones Móviles |

| Basado en Web |

| Cliente de Escritorio |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Juego | Tragamonedas | |

| Póker | ||

| Bingo | ||

| Juegos de Mesa | ||

| Otros | ||

| Por Plataforma | Aplicaciones Móviles | |

| Basado en Web | ||

| Cliente de Escritorio | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de casino social?

El tamaño del mercado de casino social se situó en USD 9,06 mil millones en 2026 y se prevé que aumente a USD 13,49 mil millones en 2031.

¿Qué tipo de juego domina los ingresos?

Las tragamonedas lideran con el 55,62% de los ingresos de 2025 gracias a las licencias de PI premium y las atractivas mecánicas progresivas.

¿Qué región está creciendo más rápido?

Asia-Pacífico se está expandiendo a una CAGR del 10,19% hasta 2031, impulsado por el juego orientado al móvil y el compromiso basado en gremios.

¿Cómo están afectando los cambios de privacidad a la adquisición de usuarios?

Las restricciones de IDFA de Apple han elevado las tasas de costo por instalación, favoreciendo a los grandes editores que dependen de estrategias de datos propios.

¿Qué papel desempeñan los acuerdos de PI de marca en el crecimiento del mercado?

Los títulos con licencia como Wheel of Fortune y Disney Solitaire impulsan una mayor conversión y retención, convirtiendo los acuerdos de PI en un palanca competitiva fundamental.

¿Es probable que las tendencias regulatorias frenen la expansión del mercado?

Las normas más estrictas sobre cajas de botín y monedas virtuales aumentan los costos de cumplimiento, aunque los estándares claros también crean entornos más seguros que respaldan el crecimiento a largo plazo.

Última actualización de la página el: