Tamaño y Participación del Mercado de Sistemas de Gestión de Casinos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Casinos por Mordor Intelligence

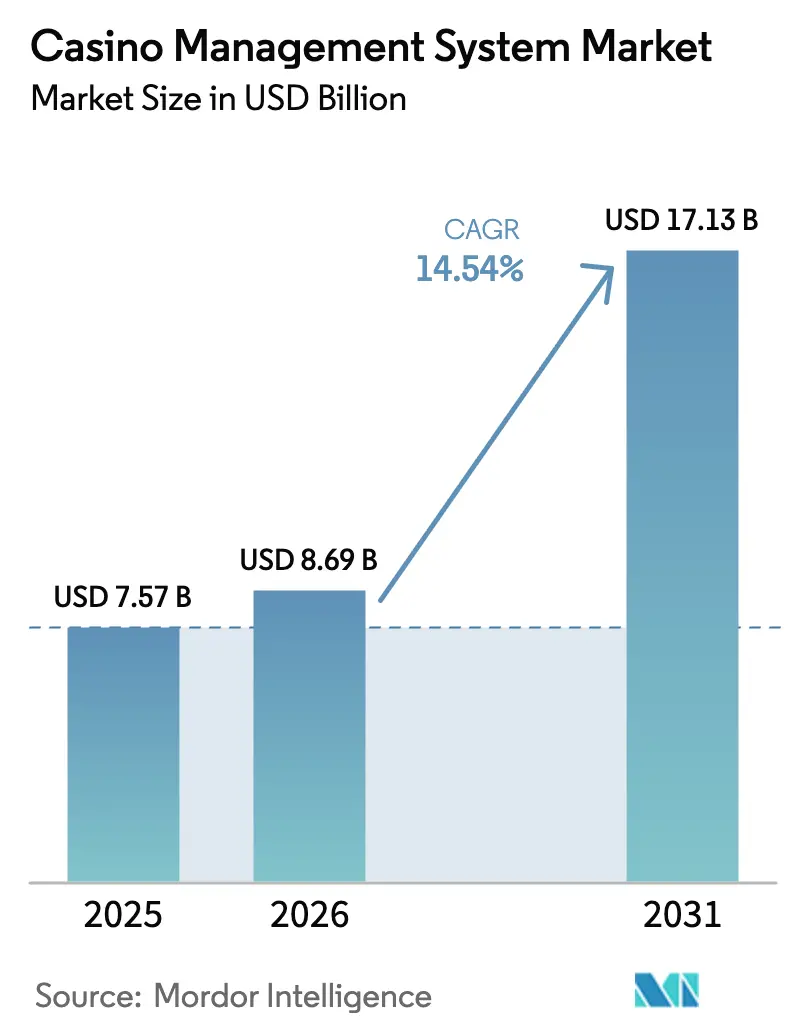

Se espera que el tamaño del Mercado de Sistemas de Gestión de Casinos crezca de USD 7,57 mil millones en 2025 a USD 8,69 mil millones en 2026 y se prevé que alcance USD 17,13 mil millones en 2031 a una CAGR del 14,54% durante 2026-2031. El intensificado escrutinio regulatorio, la persistente escasez de mano de obra y el impulso estratégico hacia la inteligencia del cliente en tiempo real están redefiniendo las prioridades de las plataformas más allá de la simple digitalización. Los mandatos obligatorios de pago sin efectivo en Australia y Nevada, las normas de residencia soberana de datos en toda la Unión Europea y un conjunto de proyectos de complejos integrados en Asia-Pacífico valorado en más de USD 11 mil millones aceleran colectivamente la demanda de soluciones convergentes de contabilidad, vigilancia, fidelización y análisis. Los operadores se centran ahora en arquitecturas modulares y preparadas para la nube que difieren los gastos de capital iniciales, agilizan el cumplimiento en múltiples jurisdicciones y cierran las brechas de ciberseguridad expuestas por recientes brechas de alto perfil. La dinámica competitiva favorece a los proveedores que ofrecen suites con enfoque en API, precios basados en resultados y opciones de implementación híbrida que respetan la soberanía de datos tribal al tiempo que aprovechan la elasticidad de la hiperescala.

Conclusiones Clave del Informe

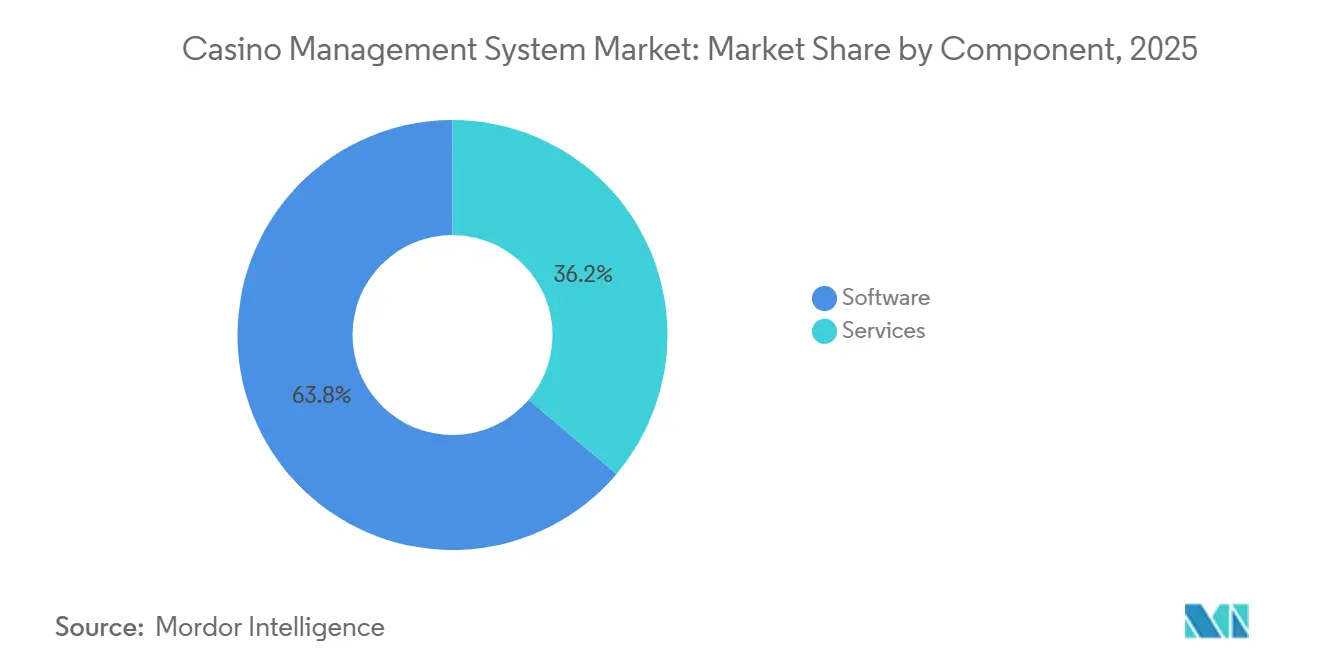

- Por componente, los servicios representaron el 40% de los ingresos en 2025 y se prevé que crezcan a una CAGR del 14,80% hasta 2031.

- Por modo de implementación, las ofertas basadas en la nube escalaron hasta una participación de ingresos del 32% en 2025 y se proyecta que se expandan a una CAGR del 16,90% hasta 2031.

- Por propósito, los módulos de análisis representaron el 14% de la participación del mercado de sistemas de gestión de casinos en 2025 y avanzan a una CAGR del 17,50% hasta 2031.

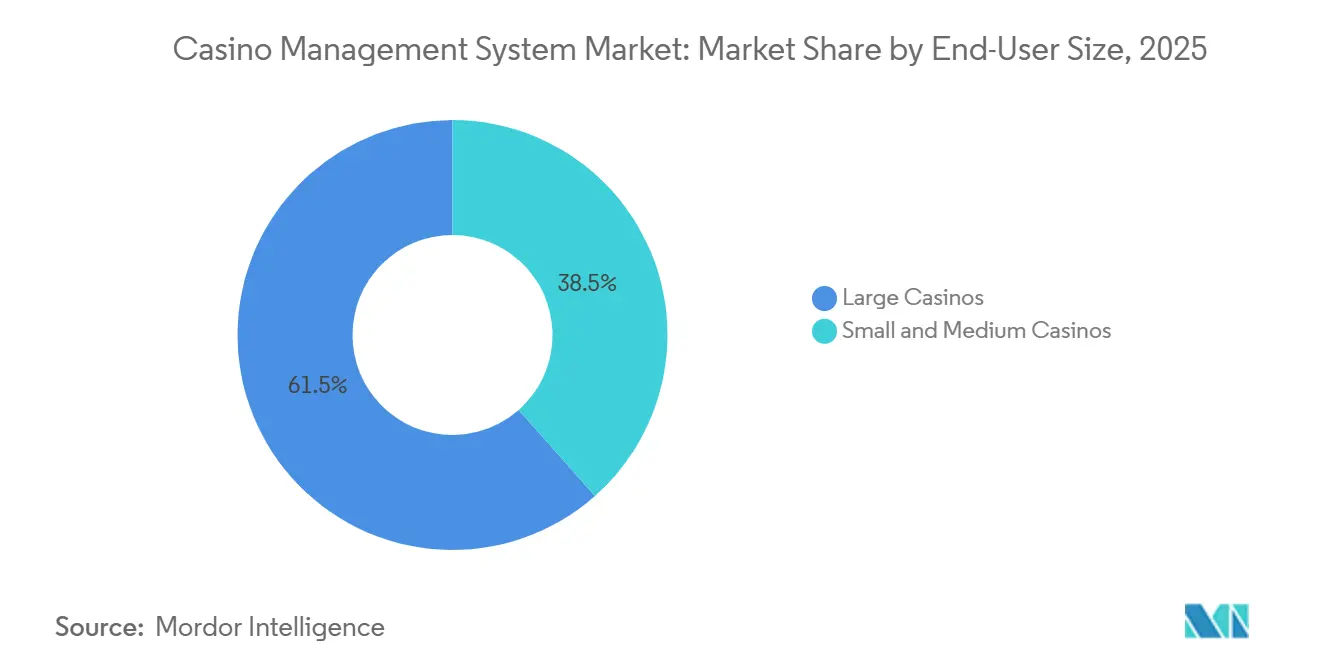

- Por tamaño de usuario final, las propiedades pequeñas y medianas registraron una participación del 38% del tamaño del mercado de sistemas de gestión de casinos en 2025 y se espera que crezcan a una CAGR del 15,60% hasta 2031.

- Por tipo de casino, los establecimientos tribales capturaron una participación de ingresos del 22% en 2025 y lideran el crecimiento con una CAGR del 17,39% hasta 2031.

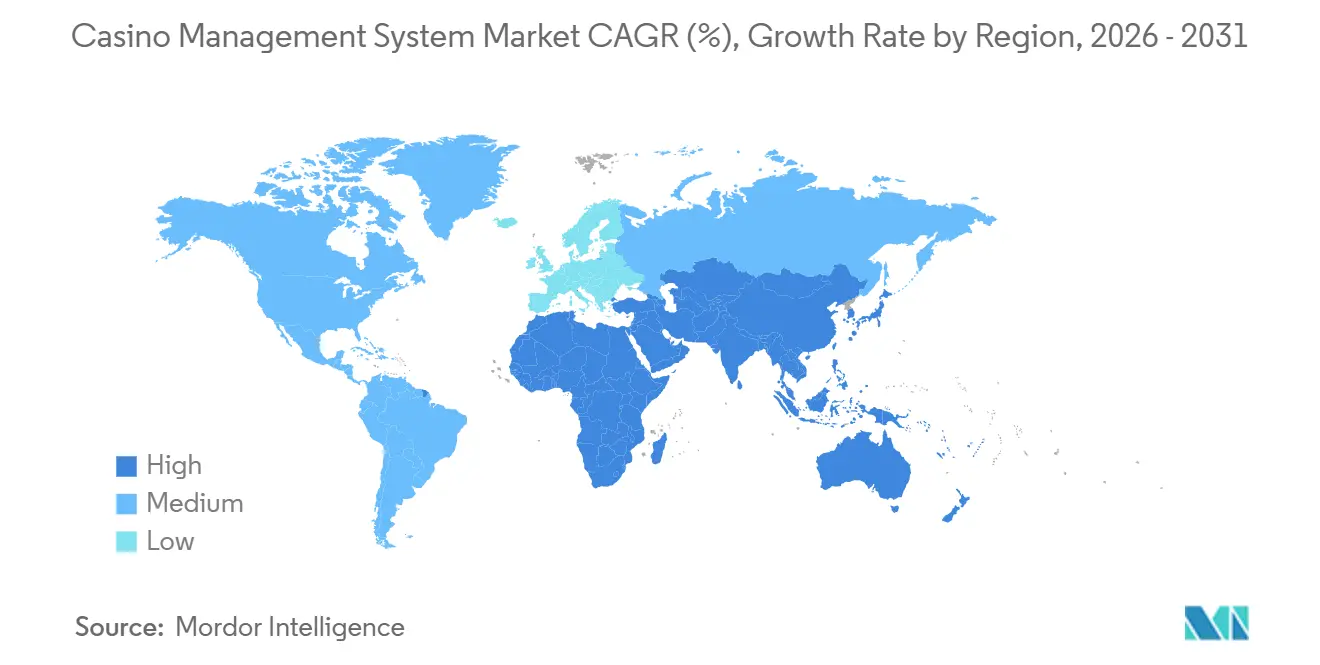

- Por geografía, se prevé que Asia-Pacífico registre la expansión más rápida con una CAGR del 18,10% hasta 2031, mientras que América del Norte retuvo una participación de ingresos del 39,41% en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Sistemas de Gestión de Casinos*

| Impulsor | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Construcción Acelerada de Complejos Integrados en Asia Impulsando la Implementación de Sistemas de Gestión de Casinos | +3.2% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio | Mediano plazo (2-4 años) |

| Regulaciones Obligatorias de Pago sin Efectivo/TITO en Australia y Nevada | +2.8% | Australia, América del Norte (enfoque en Nevada) | Corto plazo (≤ 2 años) |

| Legalización de Apuestas Deportivas en EE. UU. Impulsando Actualizaciones de Sistemas de Fidelización | +2.5% | América del Norte, adopción temprana en Europa | Mediano plazo (2-4 años) |

| Adopción de Sistemas de Gestión de Casinos Basados en la Nube por Casinos Tribales para Compensar Deficiencias de TI | +2.1% | América del Norte (jurisdicciones tribales) | Corto plazo (≤ 2 años) |

| Sexta Directiva AML de la UE Acelerando la Demanda de Módulos de Análisis | +1.9% | Europa, con cumplimiento anticipado en Alemania y Francia | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra en Operaciones de Sala Impulsando Módulos de Automatización | +1.7% | Global, agudo en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Construcción de Complejos Integrados en Asia Impulsando la Implementación de Sistemas de Gestión de Casinos

El MGM Osaka de Japón, financiado por USD 3,4 mil millones, tiene como objetivo un lanzamiento en 2030 con más de 3.000 tragamonedas y 200 mesas operando bajo una única plataforma.[1]Nikkei Asia, "Financiamiento del Complejo Integrado MGM Osaka," asia.nikkei.com El proyecto de ley de complejo de entretenimiento de Tailandia describe entre 5 y 8 licencias de nueva construcción de al menos USD 1 mil millones cada una, lo que señala oportunidades para los proveedores de integrar análisis desde el primer día.[2]Bangkok Post, "Legislación sobre Complejos de Entretenimiento Integrado de Tailandia," bangkokpost.com Marina Bay Sands de Singapur destinó USD 8 mil millones hasta 2031 para fusionar rieles de pago sin efectivo y vigilancia en tiempo real en un lago de datos unificado. Aunque los ciclos de adquisición duran entre 18 y 24 meses debido a las aprobaciones de múltiples organismos, los proveedores con oficinas regionales y credenciales de cumplimiento localizadas aseguran una tasa de éxito desproporcionada, mientras que los participantes tardíos se enfrentan a elevados costos de personalización.

Regulaciones Obligatorias de Pago Sin Efectivo/Boleto de Entrada y Salida en Australia y Nevada

Victoria amplió su programa piloto de tarjeta sin efectivo en 2025 y, junto con Nueva Gales del Sur, estableció plazos para 2028 para la adaptación del sistema de boleto de entrada y salida en 180.000 máquinas. El aumento propuesto del umbral del Servicio de Impuestos Internos de Nevada a USD 30.000 reduce las cargas de presentación de informes manuales, impulsando a los operadores hacia los rieles digitales incluso sin un mandato legal. Una vez que los módulos principales de contabilidad y caja migran a la nube para admitir el juego sin efectivo, los complementos incrementales de fidelización, vigilancia y análisis se vuelven marginalmente más económicos, lo que aumenta las tasas de incorporación de plataformas para los proveedores centrados en API.

Legalización de Apuestas Deportivas en EE. UU. Impulsando Actualizaciones de Sistemas de Fidelización

Las apuestas legales abarcan ahora 38 estados, creando una carrera de adquisición de clientes que depende de ecosistemas de recompensas unificados. BetMGM demostró que los clientes de doble vertical ofrecen un valor de vida útil un 40% mayor, lo que impulsa a sus competidores a renovar las plataformas de fidelización que concilian los datos de las casas de apuestas deportivas y los casinos. La supervisión federal propuesta a través de la Ley SAFE Bet obligaría a la retención de registros durante siete años, convirtiendo el almacenamiento de datos escalable en una necesidad de cumplimiento más que en un lujo de marketing.

Adopción de Sistemas de Gestión de Casinos Basados en la Nube por Casinos Tribales para Compensar Deficiencias de TI

La migración a la nube de Mohegan Sun en 2024 multiplicó por cinco las conversiones de ventas adicionales al combinar el inventario de habitaciones con datos de juego en vivo. Twenty-Nine Palms redujo el mantenimiento local mediante actualizaciones trimestrales de Software como Servicio, mientras que Grand Casino integró la contabilidad de tragamonedas a través de API RESTful sin una disruptiva sustitución total del sistema. Las encuestas revelan que la soberanía y la ciberseguridad siguen siendo preocupaciones, aunque los modelos híbridos que mantienen la información de identificación personal de los clientes en las instalaciones mientras exportan las cargas de trabajo de análisis a la nube están facilitando la adopción.

Análisis del Impacto de las Restricciones del Mercado de Sistemas de Gestión de Casinos*

| Restricción | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciberataques de Alto Perfil que Incrementan la Responsabilidad de los Operadores | -1.8% | Global, agudo en América del Norte | Corto plazo (≤ 2 años) |

| Congelamiento de Inversiones en Concesiones de Macao Retrasando Nuevos Contratos de Sistemas de Gestión de Casinos | -1.5% | Asia-Pacífico (Macao, expansión regional) | Mediano plazo (2-4 años) |

| Normativas de Privacidad de Datos de Estilo GDPR más Estrictas Limitan la Profundidad del Seguimiento de Jugadores | -1.2% | Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Erosión de Afluencia Presencial por los Juegos en Línea y Móviles | -1.0% | Global, pronunciado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas Cibernéticas de Alto Perfil que Aumentan la Responsabilidad del Operador

En 2023, MGM Resorts enfrentó costos de brecha por un monto de USD 100 millones, mientras que Caesars desembolsó USD 15 millones como rescate. Estos incidentes significativos han impulsado las preocupaciones de ciberseguridad al primer plano de los debates a nivel de junta directiva, enfatizando la necesidad crítica de medidas de seguridad sólidas. Como resultado, los comités de adquisiciones ahora exigen pruebas de penetración, verificaciones de recompensas por errores y seguros cibernéticos como parte de sus procesos de evaluación. Estos requisitos adicionales están extendiendo los ciclos de ventas hasta seis meses, creando retrasos en la finalización de acuerdos e inflando los costos totales de propiedad entre un 15% y un 20%, lo que afecta los presupuestos generales. Además, los proveedores más pequeños sin documentación SOC 2 se encuentran cada vez más en riesgo de descalificación, ya que las organizaciones priorizan el cumplimiento y los estándares de seguridad. Esta tendencia está acelerando una ola de consolidación en la industria, con actores más pequeños que luchan por cumplir con las expectativas y requisitos elevados.

Congelamiento de Gastos de Capital en Concesiones de Macao que Retrasa Nuevos Contratos de Sistemas de Gestión de Casinos

Galaxy, Sands China y MGM China, a pesar de un compromiso significativo de USD 15 mil millones para el período 2023-2033, han tomado la decisión de reducir sus presupuestos de capital para 2024. Estos recursos financieros se están redirigiendo ahora hacia iniciativas destinadas a mejorar la liquidez e implementar mejoras no relacionadas con el juego para diversificar su oferta. Los ingresos brutos del juego en Macao han mostrado una volatilidad considerable, con una caída interanual del 11% registrada en enero de 2025. Esta caída ha llevado a los operadores a favorecer cada vez más los modelos de nube de pago por uso sobre las licencias perpetuas tradicionales de gran envergadura. Este cambio estratégico, si bien ofrece flexibilidad a los operadores, ha resultado en fluctuaciones de ingresos para los proveedores que dependen en gran medida de los acuerdos originados en el mercado de Macao.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Sistemas de Gestión de Casinos

Por Componente:

Los Servicios Aumentan por la Complejidad del CumplimientoLos servicios capturaron el 40% de los ingresos de 2025 y se proyecta que se expandan a una CAGR del 14,80% a medida que los operadores se apoyan en la experiencia de los proveedores para la presentación de informes jurisdiccionales y las auditorías de ciberseguridad. Se proyecta que el tamaño del mercado de sistemas de gestión de casinos para servicios alcance USD 6,3 mil millones en 2031, lo que refleja la implementación integrada, la capacitación y los contratos de seguridad gestionada. El software mantiene una base en dólares mayor, aunque su crecimiento se rezaga porque muchos módulos alcanzan la paridad de funciones, lo que presiona las tasas de licencia. Los proveedores que mejoran los márgenes a través de kits de herramientas de implementación estandarizados y configuración remota atraen a operadores ansiosos por evitar cierres de planta de varias semanas. El mercado de sistemas de gestión de casinos se beneficia cuando los equipos de servicio acortan los plazos de cumplimiento que de otro modo expondrían a las propiedades a multas.

Los ingresos por software aún lideran, impulsados por renovaciones de suscripción y mantenimiento inevitables. Las plataformas con enfoque en API que exponen microservicios ganan favor porque permiten a los operadores agregar funcionalidad de forma incremental sin actualizaciones de gran envergadura. Los proveedores que monetizan análisis basados en el uso o inteligencia artificial de juego responsable desbloquean nuevas fuentes de ingresos recurrentes, aunque la sensibilidad al precio aumenta entre los casinos de nivel medio.

Por Modo de Implementación:

La Nube Gana Terreno con la Economía de SuscripciónLas instalaciones en la nube mantuvieron una participación del 32% en 2025 y están creciendo a una CAGR del 16,90% hasta 2031 a medida que los establecimientos con presupuesto limitado cambian del gasto de capital al gasto operativo. La participación del mercado de sistemas de gestión de casinos para la nube podría superar el 48% en 2031 si los proveedores de hiperescala mantienen las certificaciones específicas para el sector del juego. Las propiedades tribales impulsan el impulso inicial, pero los complejos comerciales de tamaño mediano los siguen una vez que Nevada certificó la suite Oracle Cloud Hospitality.[3] Los diseños híbridos que mantienen la información de identificación personal sensible en las instalaciones mientras exportan las cargas de trabajo de análisis facilitan las preocupaciones de soberanía y acortan las ventanas de migración a menos de seis meses para los casinos con menos de 1.000 máquinas.

La implementación local sigue siendo predominante entre los mega-complejos con servidores ya instalados y aplicaciones de mesa sensibles a la latencia. Sin embargo, los estándares renovados de Nevada que requieren actualizaciones de firmware remotas impulsan la adquisición de nuevo hardware que cada vez más incluye pasarelas de cliente ligero, un paso hacia la adopción completa de la nube.

Por Propósito:

Los Módulos de Análisis Lideran por los Mandatos de Lucha contra el Blanqueo de CapitalesEn 2025, el análisis representó el 14% de los ingresos totales, aunque demostró la tasa de crecimiento más rápida con una CAGR del 17,50%. Este crecimiento significativo está impulsado principalmente por la aplicación de los plazos de lucha contra el blanqueo de capitales de la UE y el creciente enfoque de EE. UU. en los estándares de juego responsable. La adopción de servicios avanzados, como el monitoreo de transacciones en tiempo real, la coincidencia de titularidad real y la predicción de abandono basada en aprendizaje automático, ha justificado precios premium y ha contribuido a mayores tasas de incorporación de módulos. Estas soluciones de análisis se están volviendo indispensables para los operadores que buscan cumplir con los requisitos regulatorios y mejorar la eficiencia operativa. Mientras tanto, los servicios de contabilidad y caja continúan sirviendo como componentes fundamentales del mercado, ya que los reguladores auditan constantemente la precisión de los medidores para garantizar el cumplimiento.

Sin embargo, la innovación en estas áreas ha sido incremental, con avances limitados más allá de sus funcionalidades principales. Los módulos de fidelización, por otro lado, han alcanzado una meseta, ya que la mayoría de las propiedades ya han completado sus implementaciones de primera generación. Se espera que la próxima fase de crecimiento de los módulos de fidelización provenga de la integración de canales de apuestas deportivas y en línea, lo que podría desbloquear nuevas oportunidades para la participación y retención de clientes. Los módulos de seguridad que incorporan tecnologías de visión por computadora están experimentando una adopción desigual en diferentes regiones. Esta variabilidad está influenciada en gran medida por las leyes de privacidad, que imponen restricciones al uso del reconocimiento facial en ciertas jurisdicciones. A pesar de estos desafíos, el potencial de los módulos de seguridad para mejorar la vigilancia y la seguridad operativa sigue siendo significativo, particularmente en mercados con menos restricciones regulatorias.

Por Tamaño de Usuario Final:

Los Casinos Pequeños y Medianos Reducen la Brecha TecnológicaEn 2025, las propiedades con menos de 1.000 máquinas representaron el 38% del gasto total, experimentando una sólida tasa de crecimiento del 15,60% de CAGR. Este aumento se atribuye en gran medida a la introducción de ofertas modulares en la nube, a partir de un precio anual de USD 50.000. Estas soluciones modulares proporcionan opciones rentables y escalables, haciendo que el análisis avanzado sea más accesible para los operadores más pequeños. El cambio a precios de suscripción ha desmantelado efectivamente la barrera histórica de entrada de USD 500.000, que anteriormente limitaba el acceso a dichas tecnologías.

Este cambio empodera a los casinos regionales independientes para aprovechar el análisis que anteriormente era dominio de los grandes actores de la industria, permitiéndoles competir de manera más efectiva en el mercado. Si bien las grandes cadenas de múltiples propiedades ejercen un poder de negociación significativo y se benefician de programas piloto de acceso anticipado, sus procesos de adquisición impulsados por comités tienden a alargar los ciclos de ventas. Esta dinámica crea una oportunidad para que los proveedores ágiles amplíen su alcance entre los operadores más pequeños, que a menudo son más rápidos en adoptar soluciones innovadoras debido a sus procesos de toma de decisiones simplificados.

Por Tipo de Casino:

Las Propiedades Tribales Aceleran la Transformación DigitalEn 2025, los establecimientos tribales representaron el 22% de los ingresos y se proyecta que crezcan a una sólida CAGR del 17,39% hasta 2031, impulsados principalmente por renovaciones de acuerdos compactos que desbloquean presupuestos de modernización. Estas renovaciones están permitiendo a los establecimientos tribales invertir en tecnologías e infraestructuras avanzadas, asegurando que sigan siendo competitivos en el mercado del juego en evolución. Las subvenciones federales están desempeñando un papel significativo al subsidiar las funciones de juego responsable, que son cada vez más importantes a medida que la industria se centra en las prácticas éticas y la protección de los jugadores. Además, las consideraciones de soberanía están amplificando la demanda de nubes híbridas, particularmente aquellas diseñadas para operar de forma segura dentro de los límites de la red tribal, garantizando el cumplimiento de los requisitos regulatorios únicos. Si bien los casinos de complejos integrados continúan dominando en términos de gasto absoluto, su crecimiento ha comenzado a estabilizarse.

Esta moderación se debe en gran medida al hecho de que muchas propiedades de primer nivel ya han implementado despliegues de suite completa, dejando un espacio limitado para una mayor expansión en este segmento. Por otro lado, los racinos y las rutas de tragamonedas están adoptando cada vez más paneles de control ligeros en la nube, que proporcionan la flexibilidad para enviar actualizaciones de configuración de juegos de forma remota, mejorando la eficiencia operativa. Mientras tanto, los operadores de cruceros están esperando avances en la tecnología de ancho de banda de órbita terrestre baja. Se espera que esta innovación permita la acumulación de fidelización en tiempo real en el mar, una función que podría mejorar significativamente la participación y retención de clientes para las operaciones de juego en cruceros.

Análisis Geográfico

Mercado de Sistemas de Gestión de Casinos en América del Norte

América del Norte retuvo el 39,41% de la cuota de ingresos en 2025, respaldada por la normativa consolidada de Nevada, la presencia tribal en 29 estados y las apuestas deportivas en 38 estados. El crecimiento se modera a medida que la región transita de la nueva construcción hacia ciclos de actualización de software, especialmente el mandato de actualización remota de Nevada para 2026. Los reguladores de Canadá están armonizando ahora los estándares técnicos, lo que abre bases de datos de autoexclusión multiprovinciales que refuerzan la demanda regional de motores de cumplimiento normativo entre jurisdicciones. La demanda de reemplazo mantiene la resiliencia del mercado de sistemas de gestión de casinos incluso sin nueva oferta en terrenos vírgenes.

Mercado de Sistemas de Gestión de Casinos en Asia-Pacífico

Asia-Pacífico lidera con una CAGR del 18,10%, impulsada por el MGM Osaka de Japón, la legislación pendiente de Tailandia y la ampliación de Marina Bay Sands en Singapur por valor de 8.000 millones de USD. El plazo de pago sin efectivo de Australia para 2028 desencadena una renovación de sistemas por valor de 1.200 millones de USD, mientras que Nueva Zelanda consulta sobre normas armonizadas de reducción de daños. La congelación del gasto de capital de Macao modera los pedidos a corto plazo; sin embargo, la diversificación a largo plazo hacia las tragamonedas del mercado masivo eleva los requisitos de las plataformas.

Mercado de Sistemas de Gestión de Casinos en Europa, América del Sur y Oriente Medio

Las perspectivas de Europa dependen de la aplicación de las normas contra el blanqueo de capitales y de privacidad de datos, como los límites de depósito de Alemania y las multas del RGPD de Francia. Las verificaciones obligatorias de titularidad real en transacciones de 2.000 EUR incrementan la demanda de análisis en tiempo real. La armonización entre España e Italia fomenta grupos de fidelización transfronterizos; sin embargo, las normas de consentimiento más estrictas limitan la profundidad del seguimiento agresivo de jugadores. América del Sur y Oriente Medio siguen siendo fragmentados, pero ofrecen potencial alcista si avanzan las licencias terrestres de Brasil y los debates sobre complejos turísticos integrados en los Emiratos Árabes Unidos.

Panorama Competitivo

En América del Sur, Brasil se destaca como el principal actor, beneficiándose de los aranceles de importación que promueven el ensamblaje local de placas y apoyan el mercado interno. Estos aranceles de importación crean un entorno propicio para la fabricación local, alentando a las empresas a ensamblar placas dentro del país. Sin embargo, la llegada de laminados de Asia socava significativamente estos ahorros de costos, ya que los materiales importados continúan desempeñando un papel importante en la cadena de suministro. Esta dependencia de las importaciones asiáticas diluye las posibles ventajas económicas del ensamblaje local, lo que dificulta que la región capitalice plenamente sus capacidades de producción doméstica. Mientras tanto, Oriente Medio y África, con su adopción de vehículos eléctricos aún incipiente y volúmenes de placas insuficientes, siguen dependiendo en gran medida de las importaciones. La baja demanda en estas regiones hace que las inversiones en nueva construcción sean económicamente inviables, lo que refuerza aún más su dependencia de los proveedores externos. La falta de volúmenes sustanciales de placas y la etapa temprana de adopción de vehículos eléctricos en estos mercados crean barreras significativas para establecer instalaciones de fabricación local, dejando las importaciones como la principal fuente de suministro.

Además de estos desafíos, el panorama competitivo en América del Sur está influenciado aún más por la dinámica de la cadena de suministro global. La dependencia de las importaciones asiáticas de laminados no solo afecta las estructuras de costos, sino que también expone a la región a posibles interrupciones en la cadena de suministro. Factores como los costos de envío fluctuantes, las tensiones geopolíticas y los tiempos de entrega variables añaden capas de complejidad al mercado. Estos desafíos requieren planificación estratégica y medidas de mitigación de riesgos para las empresas que operan en la región, ya que se esfuerzan por equilibrar la eficiencia de costos con la fiabilidad de la cadena de suministro.

De manera similar, Oriente Medio y África enfrentan obstáculos únicos para desarrollar un ecosistema de fabricación local sólido. La infraestructura limitada, junto con la falta de mano de obra calificada y experiencia tecnológica, dificulta el establecimiento de instalaciones de producción doméstica. Además, la penetración relativamente baja de los vehículos eléctricos en estas regiones reduce la demanda de componentes como las placas, lo que dificulta lograr economías de escala. Como resultado, es probable que las partes interesadas en estos mercados continúen dependiendo de las importaciones a corto plazo, mientras exploran oportunidades para desarrollar gradualmente capacidades locales a medida que crece la adopción de vehículos eléctricos.

Líderes de la Industria de Sistemas de Gestión de Casinos

International Game Technology PLC

Aristocrat Leisure Ltd.

Novomatic AG

Scientific Games Corp.

Konami Gaming Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Sistemas de Gestión de Casinos Incluidas en este Informe

- International Game Technology PLC

- Aristocrat Leisure Ltd.

- Novomatic AG

- Light and Wonder Inc. (Scientific Games Corp.)

- Konami Gaming Inc.

- Bally Technologies Inc.

- Winsystems Inc.

- TCS John Huxley Limited

- Agilysys Inc.

- Oracle Hospitality

- Everi Holdings Inc.

- Table Trac Inc.

- DJOY Group Ltd.

- Amatic Industries GmbH

- Bluberi Gaming Technologies Inc.

- Apex Gaming Technology

- Decart Ltd.

- TransAct Technologies Inc.

- Genesis Gaming Solutions Inc.

- Syswin Solutions

- CasinoTrac

- Tangam Systems Inc.

- Axes.ai

- Advansys d.o.o.

- BetConstruct

- CT Gaming

- QUONTRA Solutions

Leer el Análisis de las Empresas del Mercado de Sistemas de Gestión de Casinos

Desarrollos Recientes de la Industria en el Mercado de Sistemas de Gestión de Casinos

- Febrero de 2026: Everi inició el despliegue a gran escala de CMS+ en dos casinos tribales del noroeste del Pacífico, añadiendo inteligencia artificial de juego responsable a las implementaciones de contabilidad anteriores.

- Enero de 2026: OPTX firmó un contrato de análisis de tres años con un operador de nivel medio de Nevada, adoptando precios basados en resultados vinculados a los ingresos incrementales de fidelización.

- Diciembre de 2025: Konami desplegó Synkros en una sala de cartas de California recién inaugurada, integrando billeteras de pago sin efectivo antes de los mandatos a nivel estatal esperados para 2027.

- Noviembre de 2025: El Sistema Operativo de Juegos de Galaxy Gaming alcanzó 100 instalaciones, principalmente en fosos de juego de estadios en Asia-Pacífico.

Mercado de Sistemas de Gestión de Casinos Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de sistemas de gestión de casinos (CMS) como el software con licencia y los servicios de soporte relacionados que gestionan las operaciones de caja, la fidelización de jugadores, la integración de vigilancia, la contabilidad de mesas y tragamonedas, las interfaces hoteleras, los módulos de análisis y marketing dentro de casinos físicos, cruceros y resorts integrados. Las plataformas de juego exclusivamente en línea, los conjuntos genéricos de gestión de propiedades y el hardware de vigilancia independiente quedan fuera de este alcance.

Exclusión del alcance: Las soluciones vendidas exclusivamente para casinos de internet o back-ends de casas de apuestas deportivas están excluidas.

Segmentos cubiertos en este informe

- Por Componente

- Software

- Servicios

- Por Modo de Implementación

- Local

- Basado en la Nube

- Por Propósito

- Contabilidad y Operaciones de Caja

- Seguridad y Vigilancia

- Gestión de Hoteles y Complejos

- Análisis e Informes

- Seguimiento de Jugadores y Fidelización

- Gestión de Medios y Señalización Digital

- Marketing y Promociones

- Por Tamaño de Usuario Final

- Casinos Pequeños y Medianos

- Casinos Grandes

- Por Tipo de Casino

- Casinos de Complejos Integrados

- Casinos Tribales

- Racinos

- Operaciones de Rutas de Tragamonedas

- Casinos en Cruceros/Barcos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Las entrevistas con gerentes de sala, cajeros de caja y integradores de sistemas en Las Vegas, Macao, Manila y Sídney nos permitieron validar las estimaciones de la base instalada, el precio promedio por posición de juego, el ritmo de migración hacia CMS en la nube y las tasas típicas de incorporación de módulos. Las encuestas de seguimiento con responsables de cumplimiento normativo europeos cubrieron las brechas en torno al gasto en análisis AML.

Investigación documental

Nuestros analistas comenzaron mapeando la huella global de más de 4.400 establecimientos de juego regulados utilizando registros de acceso libre, como el libro de datos de la American Gaming Association, los informes de ingresos de la Nevada Gaming Control Board, los listados del World Casino Directory y los códigos de envío aduanero para máquinas tragamonedas en UN COMTRADE. Los estatutos del sector derivados de la 6.ª Directiva AML de la UE y el mandato TITO de Australia clarificaron la demanda impulsada por el cumplimiento normativo. Los archivos corporativos y los formularios SEC 10-K complementaron los recuentos de establecimientos y los ciclos promedio de reemplazo de sistemas, mientras que los feeds de D&B Hoovers y Dow Jones Factiva proporcionaron datos financieros de operadores para comparar el gasto de capital. (Esta lista es ilustrativa; numerosas fuentes públicas y de pago adicionales respaldaron la verificación documental.)

Dimensionamiento del mercado y previsión

Aplicamos una reconstrucción descendente que parte de los recuentos de establecimientos, las posiciones de juego y el gasto promedio en CMS por posición, los cuales se contrastan mediante agregaciones ascendentes de los ingresos de proveedores muestreados. Las variables clave incluyen:

• nuevas aperturas de resorts anunciadas por año,

• ratio promedio de tragamonedas por mesa,

• penetración de ticket-in/ticket-out,

• costo de cumplimiento normativo por posición,

• intervalo de renovación de sistemas heredados.

Una regresión multivariante sobre estos factores, combinada con suavizado ARIMA para los shocks cíclicos del turismo, proyecta la demanda hasta 2030. Las brechas en el enfoque ascendente (p. ej., la opacidad de los casinos tribales) se ajustaron mediante verificaciones de canal anonimizadas antes de la aprobación final.

Ciclo de validación de datos y actualización

Los resultados superan los umbrales de varianza frente a los benchmarks de ingresos de la AGA y los resultados trimestrales de los proveedores. Los valores atípicos desencadenan la recontactación de al menos dos expertos en la materia. Los informes se actualizan cada año, y cualquier evento relevante, como una legalización nacional o una operación importante de M&A, genera una actualización provisional antes de la entrega al cliente.

Cómo se compara el tamaño del mercado de sistemas de gestión de casinos de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas suelen divergir porque las empresas seleccionan conjuntos de establecimientos diferentes, agrupan el hardware de forma variable o convierten las divisas en fechas no coincidentes.

Los principales factores de brecha incluyen: competidores que mezclan plataformas exclusivamente en línea con el gasto en establecimientos físicos, supuestos agresivos de escalada del ASP, o años base más antiguos que ignoran los picos de renovación pospandemia. El modelo de Mordor se centra en propiedades físicas reguladas, utiliza tasas promedio de USD a mitad de año y se actualiza anualmente, lo que proporciona a los responsables de la toma de decisiones una línea base más estable.

Comparación de benchmarks

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 7,57 B (2025) | Mordor Intelligence | - |

| USD 9,46 B (2024) | Global Consultancy A | Incluye paquetes de hardware de vigilancia y verificación limitada de establecimientos |

| USD 8,42 B (2024) | Industry Association B | Combina plataformas de casinos en línea; asume una CAGR del 19 % sin verificaciones cruzadas a nivel de módulo |

En conjunto, la comparación muestra que, una vez eliminados el alcance excesivo y los supuestos no verificados, Mordor ofrece una línea base equilibrada y transparente, fundamentada en establecimientos rastreados, exclusiones claramente definidas y una cadencia de actualización reproducible; cualidades en las que tanto los gestores de activos como los proveedores de sistemas confían para la definición de estrategias.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de gestión de casinos?

El tamaño del mercado de sistemas de gestión de casinos alcanzó USD 8,69 mil millones en 2026 y está en camino de alcanzar USD 17,13 mil millones en 2031.

¿Qué tan rápido está creciendo la adopción de la nube entre los casinos?

Las implementaciones en la nube se están expandiendo a una CAGR del 16,90% hasta 2031 a medida que los operadores cambian de compras de capital a pagos de suscripción.

¿Qué región es la de más rápido crecimiento para las plataformas de gestión de casinos?

Asia-Pacífico lidera con una CAGR del 18,10%, impulsada por la construcción de complejos integrados en Japón, Tailandia y Singapur.

¿Por qué los módulos de análisis tienen una alta demanda?

Las regulaciones de lucha contra el blanqueo de capitales en tiempo real y los estándares de juego responsable requieren un monitoreo instantáneo de transacciones, lo que convierte al análisis en el módulo de más rápido crecimiento con una CAGR del 17,50%.

Última actualización de la página el: