Tamaño y Participación del Mercado de Tabaco sin Humo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

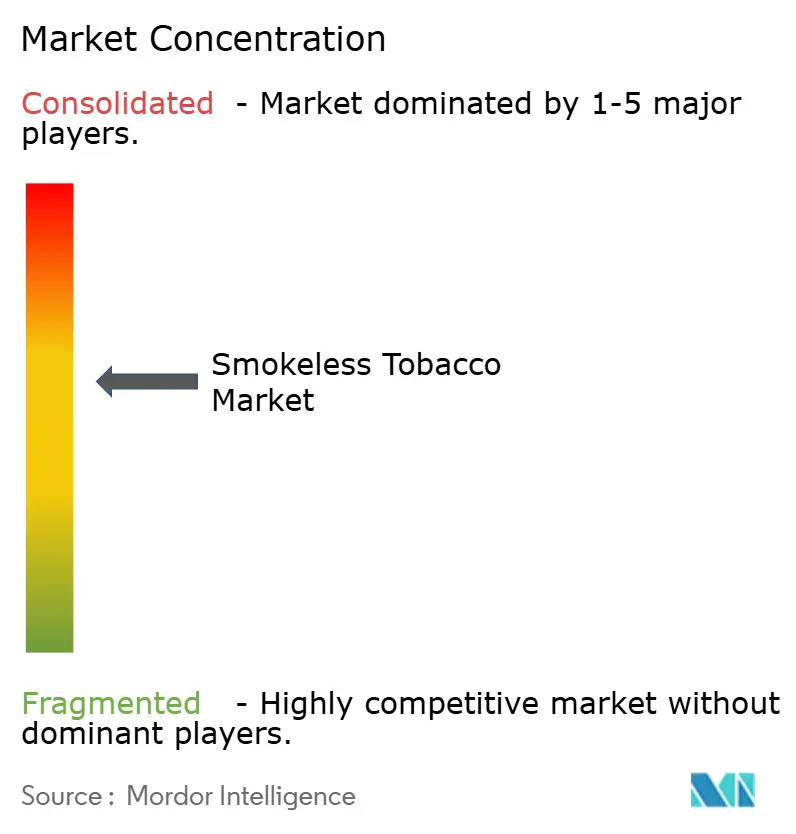

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tabaco sin Humo por Mordor Intelligence

El tamaño del mercado de tabaco sin humo fue valorado en USD 11.580 millones en 2025 y se estima que crecerá desde USD 13.210 millones en 2026 hasta alcanzar USD 18.450 millones en 2031, a una CAGR del 4,31% durante el período de previsión (2026-2031). El sector equilibra el endurecimiento regulatorio en los países de altos ingresos frente a la profunda aceptación cultural en el sur de Asia y los países nórdicos. La innovación de productos en bolsas de nicotina sin tabaco amplía el atractivo entre los fumadores que enfrentan prohibiciones de fumar en interiores, aunque el creciente escrutinio científico sobre los riesgos para la salud del tabaco oral modera la expansión. Los actores establecidos en América del Norte aprovechan las autorizaciones de comercialización de la FDA y las inversiones en capacidad para defender sus cuotas dominantes, mientras que los productores asiáticos explotan las ventajas de costos y el aumento de los ingresos urbanos. Los modelos de suscripción directa al consumidor están erosionando la dependencia del canal físico y reformulando las estrategias promocionales.

Conclusiones Clave del Informe

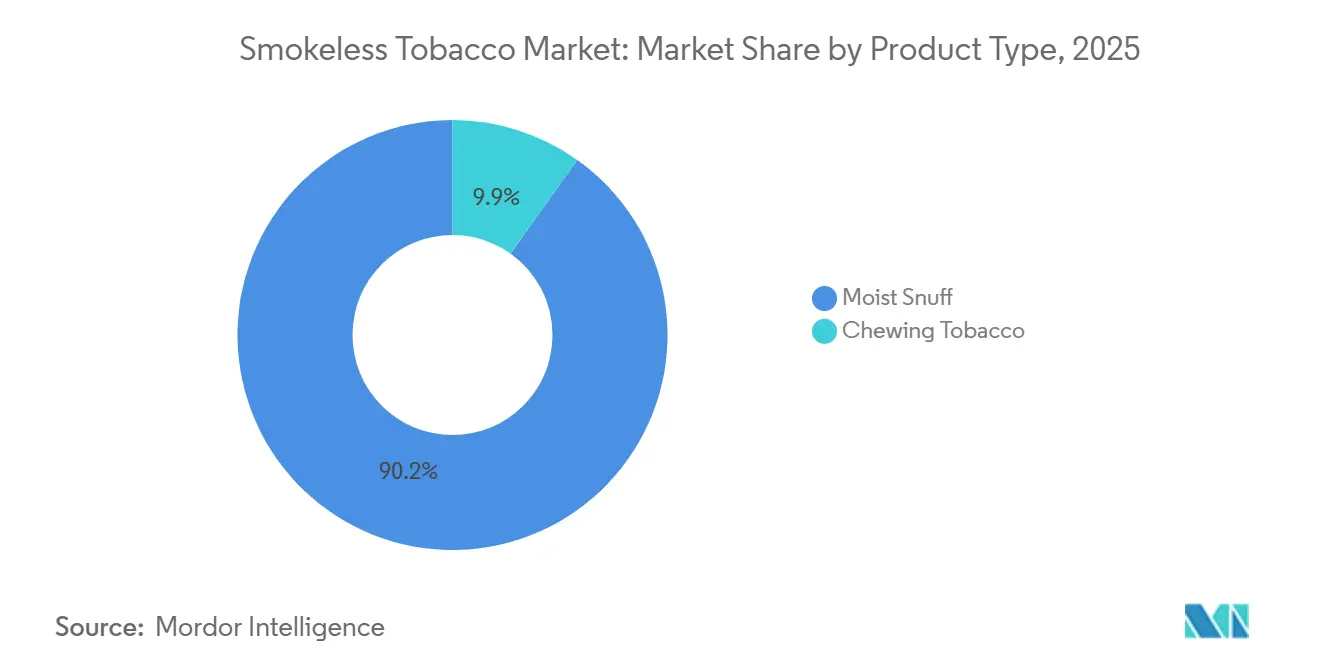

- Por tipo de producto, el rapé húmedo representó el 90,15% de la participación del mercado de tabaco sin humo en 2025, mientras que se prevé que el tabaco de mascar crezca a una CAGR del 5,85% hasta 2031.

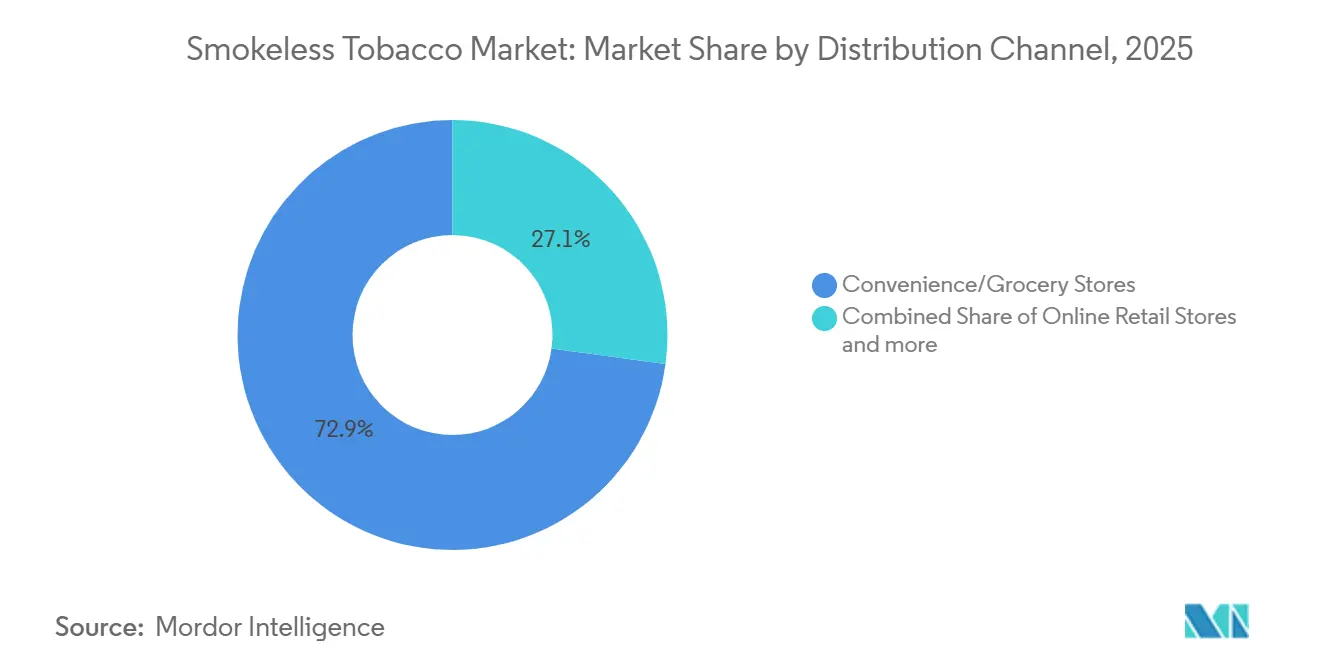

- Por canal de distribución, las tiendas de conveniencia y abarrotes captaron el 72,85% de los ingresos en 2025; se proyecta que el comercio minorista en línea avance a una CAGR del 6,73% hasta 2031.

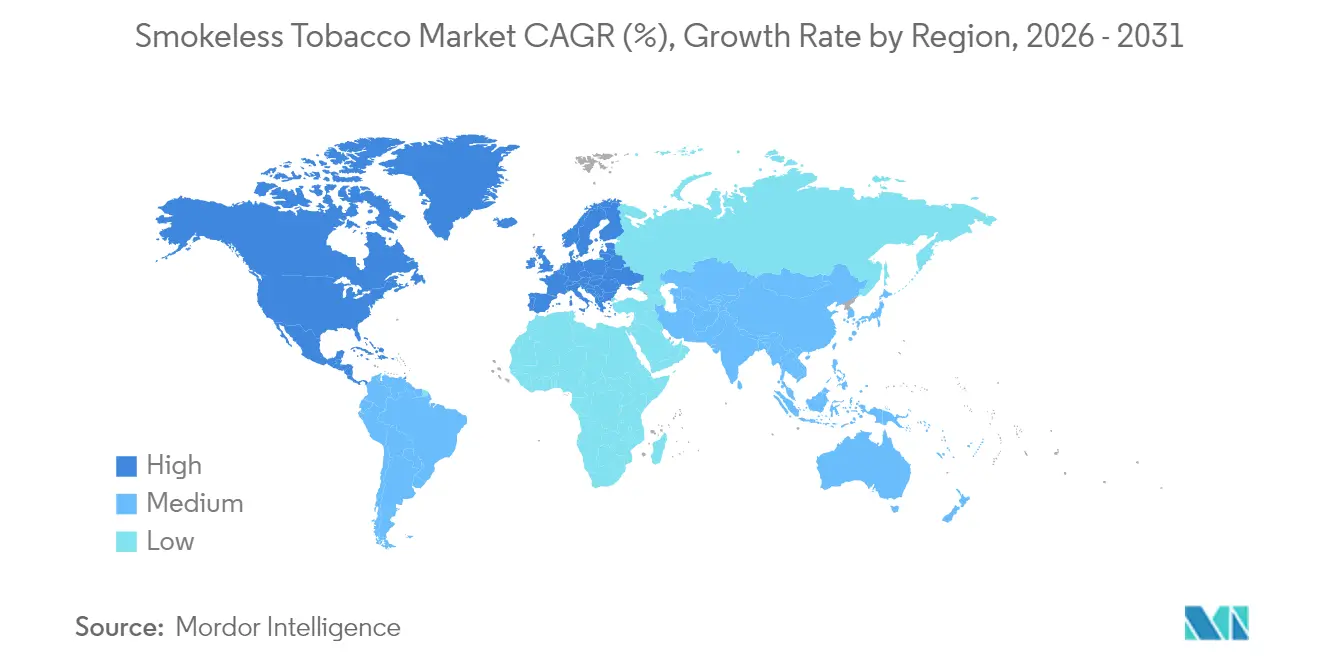

- Por geografía, América del Norte lideró con una participación del 72,63% de los ingresos en 2025, mientras que se espera que Asia-Pacífico registre la CAGR más rápida del 6,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tabaco sin Humo

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones de Fumar en Espacios Públicos que Impulsan el Cambio hacia Opciones sin Humo | +0.8% | Global, con mayor efecto en América del Norte, Europa Occidental y Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Innovaciones en Productos de Bolsas de Nicotina y Sabores | +1.1% | América del Norte, Europa Nórdica, adopción emergente en el Reino Unido y Polonia | Corto plazo (≤ 2 años) |

| Marketing Estratégico Dirigido a Demografías Jóvenes | +0.5% | América del Norte, Europa (escrutinio regulatorio en aumento) | Corto plazo (≤ 2 años) |

| Aceptación Cultural y Tradicional en Regiones Clave | +0.9% | Asia-Pacífico (India, Bangladesh), Europa Nórdica (Suecia, Noruega), Norte de África (Argelia) | Largo plazo (≥ 4 años) |

| Suministro de Nicotina de Alta Potencia que Satisface Necesidades Adictivas | +0.7% | Global, particularmente en América del Norte y los mercados nórdicos con uso establecido de tabaco oral | Mediano plazo (2-4 años) |

| Auge de Alternativas Sintéticas de Nicotina y Herbales en Áreas Restringidas | +0.6% | América del Norte (arbitraje regulatorio), mercados selectos de Asia-Pacífico con prohibiciones de tabaco | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones de Fumar en Espacios Públicos que Impulsan el Cambio hacia Opciones sin Humo

Desde 2020, más de 60 países han promulgado prohibiciones integrales de fumar en interiores, limitando las oportunidades para el uso de tabaco combustible. Como resultado, los consumidores adultos de nicotina recurren cada vez más a formatos orales discretos que cumplen con las regulaciones de los lugares de trabajo y los establecimientos de hostelería. La larga tradición del snus en Suecia ilustra este cambio: en 2024, el uso diario de snus entre los hombres suecos alcanzó el 20%, coincidiendo con una de las tasas de tabaquismo más bajas de Europa, según informó la Agencia de Salud Pública de Suecia[1]Fuente: Agencia de Salud Pública de Suecia, "Hábitos de Tabaco en Suecia 2024," folkhalsomyndigheten.se. La autorización de comercialización de la FDA para las bolsas de nicotina ZYN en enero de 2025 subraya la lógica detrás de estas prohibiciones, con los reguladores estableciendo distinciones más claras entre los métodos de nicotina basados en combustión y los que no la implican. Esta distinción abre puertas para los fabricantes hábiles en la navegación de revisiones previas a la comercialización y en la obtención de etiquetas de riesgo modificado. En enero de 2026, Philip Morris International se presentó ante el Comité Asesor Científico de Productos de Tabaco de la FDA, abogando por una declaración de que cambiar completamente a ZYN podría reducir el riesgo de seis enfermedades relacionadas con el tabaquismo. Si se concede, este respaldo podría revolucionar las estrategias de marketing y acelerar la adopción de dichos productos.

Innovaciones en Productos de Bolsas de Nicotina y Sabores

La diversificación de sabores y la segmentación por concentración de nicotina han impulsado las bolsas desde un mercado de nicho en la región nórdica hasta convertirse en una potencia global. Los fabricantes están introduciendo ahora variantes de 3 miligramos y 6 miligramos, junto con sabores exóticos como cítricos, café y canela, alineándose con las preferencias de los consumidores destacadas en investigaciones sensoriales. En junio de 2024, Altria presentó solicitudes de productos de tabaco previas a la comercialización para su línea on! PLUS. Esta línea cuenta con un material de tacto suave patentado y una construcción sin costuras, diferenciándola de las principales marcas de nicotina derivada del tabaco. Además, los compartimentos de eliminación integrados abordan las preocupaciones sobre la basura destacadas en las ordenanzas municipales. A finales de 2024, British American Tobacco lanzó Velo Plus en todo Estados Unidos, ampliando las opciones de sabor y nicotina para desafiar directamente a ZYN, que ostenta una cuota de valor dominante del 50,7% en los canales rastreados de Estados Unidos. La estrategia se basa en la segmentación de la cartera: las bolsas de nivel básico de 3 miligramos buscan atraer a fumadores de cigarrillos cautelosos ante las altas dosis de nicotina, mientras que las variantes de 6 miligramos y más fuertes atienden a usuarios habituales familiarizados con la rápida absorción del rapé húmedo. Además, la innovación en sabores actúa como salvaguarda ante posibles prohibiciones de cigarrillos de mentol, dado que los fumadores adultos de mentol muestran una mayor inclinación a probar bolsas de menta y menta verde frente a las sin sabor.

Marketing Estratégico Dirigido a Demografías Jóvenes

En 2024, la FDA emitió cartas de advertencia a los fabricantes por el uso de imágenes juveniles en campañas o por descuidar una verificación de edad sólida en los sitios web de marca. Esto pone de relieve el creciente escrutinio de la agencia sobre la publicidad digital y las asociaciones con influenciadores en redes sociales. La decisión de Altria de suspender voluntariamente las ventas en línea en ZYN.com en junio de 2024 se produjo tras una citación del Distrito de Columbia. La citación estaba relacionada con el cumplimiento de la prohibición de tabaco con sabor de la ciudad de 2022, subrayando los desafíos reputacionales y legales de los canales directos al consumidor que eluden los métodos tradicionales de verificación de edad. Sin embargo, a pesar de estas acciones de cumplimiento, la categoría continúa creciendo, lo que sugiere que el marketing dirigido a adultos en edad legal está resultando más eficaz que las preocupaciones sobre el consumo juvenil. En enero de 2026, Philip Morris International presentó conclusiones a la FDA, destacando que la prevalencia juvenil del uso de bolsas de nicotina sigue siendo baja. Sus datos también indicaron que la exposición a declaraciones de riesgo modificado no aumentó las intenciones de uso entre los adultos jóvenes, reforzando su argumento a favor de la mensajería dirigida a adultos. A medida que más marcas buscan autorizaciones de riesgo modificado, el equilibrio entre el discurso comercial y la salud pública se volverá aún más pronunciado. El cumplimiento de las estrictas directrices de etiquetado y promoción de la FDA será crucial para que las marcas eviten la retirada del mercado.

Aceptación Cultural y Tradicional en Regiones Clave

India se erige como el mayor mercado mundial de tabaco oral, que incluye productos como el gutka y el khaini. Estos productos están profundamente arraigados en el tejido social, especialmente entre los trabajadores agrícolas y de cuello azul. ITC Limited, un actor destacado en el panorama tabacalero de India, ha puesto su mira en impulsar significativamente sus exportaciones de tabaco en bruto a British American Tobacco. Para el año fiscal 2025-26, ITC aspira a asegurar contratos de suministro por valor de INR 2.350 crore (alrededor de USD 282 millones). Esta ambición no solo pone de relieve la posición de India como un importante centro de consumo, sino también como un pivotal centro de abastecimiento global. Mientras tanto, en la Europa Nórdica, la tradición del snus, que goza de una exención única en la Unión Europea para Suecia, ostenta tasas de consumo per cápita sin parangón. Cabe destacar que, incluso con las restricciones a las ventas domésticas, los consumidores de Noruega y Dinamarca se inclinan hacia los productos de snus estilo sueco. Estos vínculos culturales profundamente arraigados garantizan una demanda constante, resistente a las subidas de precios y a las campañas antitabaco. Esto se evidencia en que los volúmenes de snus en Suecia se mantienen estables o incluso crecen, en contraste con el declive de las ventas de cigarrillos. Para las empresas multinacionales, el obstáculo es claro: deben cultivar una aceptación cultural similar en regiones donde el tabaco oral es un concepto novedoso. Lograrlo exigirá años de educación al consumidor y la navegación de los marcos regulatorios.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Alternativas de Nicotina más Seguras | -0.6% | Global, más fuerte en América del Norte y Europa Occidental donde la penetración del tabaco calentado y el vapor electrónico es alta | Mediano plazo (2-4 años) |

| Intensificación de Campañas Públicas Antitabaco | -0.4% | Global, con esfuerzos concentrados en los países de la OCDE y los signatarios del Convenio Marco de la OMS para el Control del Tabaco | Largo plazo (≥ 4 años) |

| Regulaciones y Prohibiciones Gubernamentales más Estrictas | -0.7% | América del Norte (revisión previa a la comercialización de la FDA), Unión Europea (prohibiciones de sabores, empaquetado neutro), mercados selectos de Asia-Pacífico (prohibiciones a nivel estatal en India) | Corto plazo (≤ 2 años) |

| Creciente Evidencia Científica de Riesgos para la Salud | -0.5% | Global, influyendo en la política en regímenes regulatorios basados en evidencia (FDA, Unión Europea, Australia) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Alternativas de Nicotina más Seguras

Los productos de tabaco calentado y los dispositivos de vapor electrónico de sistema cerrado están alejando a los usuarios tanto de los formatos combustibles como de los sin humo. Estas innovaciones ofrecen a los fumadores adultos una experiencia tecnológicamente avanzada, especialmente atractiva para los primeros adoptantes que se muestran menos inclinados hacia el tabaco oral tradicional. En 2024, la marca Ploom de Japan Tobacco registró un crecimiento en volumen de alrededor del 40%. La empresa, con miras a alcanzar una cuota de mercado de mediados de la adolescencia en regiones clave como Japón e Italia para 2028, respaldó sus ambiciones con un cuantioso gasto de capital de JPY 135.000 millones en 2024. Mientras tanto, Vuse de British American Tobacco aseguró una cuota de valor global del 40,3% en consumibles de sistema cerrado en 2024. Cabe destacar que su cuota en los canales rastreados de Estados Unidos alcanzó el 50,7%, subrayando el potencial del vapor para eclipsar tanto a los cigarrillos como a los productos sin humo. Para los fabricantes de productos sin humo, el panorama es mixto: mientras que las bolsas de nicotina pueden prosperar junto al vapor para los usuarios que buscan discreción, el rapé húmedo tradicional y el tabaco de mascar están experimentando un declive a medida que las generaciones más jóvenes se inclinan hacia las alternativas modernas. Philip Morris International está impulsando una autorización de riesgo modificado para ZYN, con el objetivo de reposicionar las bolsas como una herramienta de reducción de daños respaldada científicamente, un movimiento crucial para rivalizar con los logros regulatorios del tabaco calentado en diversos mercados.

Intensificación de Campañas Públicas Antitabaco

Los signatarios del Convenio Marco de la Organización Mundial de la Salud para el Control del Tabaco han extendido las campañas en medios de comunicación masivos más allá de los productos combustibles para abarcar todos los productos de tabaco y nicotina, desplegando advertencias sanitarias gráficas y publicidad testimonial que enfatizan el cáncer oral, las enfermedades de las encías y los riesgos cardiovasculares asociados al uso sin humo. Estas campañas resuenan especialmente en mercados donde el tabaco sin humo carece de la normalización cultural observada en Suecia o India, creando vientos en contra para la expansión de la categoría en Europa Occidental y Oceanía. La revisión de la FDA en enero de 2026 de la solicitud de riesgo modificado de ZYN incluyó una consideración explícita de la exposición juvenil a la mensajería de riesgo reducido, con la agencia señalando que la exposición a las declaraciones no aumentó las intenciones de uso entre los adultos jóvenes, pero requiriendo una vigilancia continua posterior a la comercialización para detectar un consumo no intencionado[2]Fuente: Administración de Alimentos y Medicamentos, "Reunión del Comité Asesor Científico de Productos de Tabaco (TPSAC)", fda.gov. Esta cautela regulatoria refleja las preocupaciones de los defensores de la salud pública de que las declaraciones de reducción de daños, incluso cuando son científicamente precisas, pueden renormalizar el uso de nicotina y socavar décadas de esfuerzos de desnormalización. El efecto neto es un entorno de marketing restringido donde los fabricantes deben equilibrar los imperativos comerciales frente a los riesgos reputacionales, lo que a menudo resulta en mensajes conservadores que no logran comunicar los beneficios del producto a los fumadores adultos que de otro modo podrían cambiar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Rapé Húmedo Ancla los Ingresos en América del Norte

En 2025, el Rapé Húmedo dominó los ingresos globales por tipo de producto, capturando una significativa cuota del 90,15%. Este dominio subraya la profunda presencia del formato en Estados Unidos, donde tanto el dip como el snus tienen tradiciones arraigadas, y en la Europa Nórdica, donde el snus estilo sueco no solo goza de aceptación cultural sino que también se beneficia de una exención regulatoria, eludiendo la prohibición de tabaco oral de la Unión Europea. Dentro del ámbito del Rapé Húmedo, el dip estilo estadounidense, caracterizado por tabaco suelto o en bolsita colocado entre la mejilla y la encía, y el snus estilo sueco, que se presenta como tabaco pasteurizado en bolsas de porción, atienden a preferencias distintas de los consumidores. Los aficionados al dip priorizan una entrega robusta de nicotina y el ritual de escupir, mientras que los aficionados al snus aprecian la discreción y la comodidad de no tener que escupir. En un claro guiño a la dinámica evolutiva de la industria, Philip Morris International acaparó titulares en 2024 con una expansión de USD 232 millones en Kentucky y una inversión separada en una instalación en Colorado. Estos movimientos, centrados en aumentar la capacidad de las bolsas de nicotina ZYN en lugar del snus tradicional, destacan un cambio estratégico hacia la nicotina oral sin tabaco, incluso cuando la empresa continúa beneficiándose del flujo de caja generado por los volúmenes heredados de rapé húmedo.

El Tabaco de Mascar, que representa la cuota restante por tipo de producto en 2025, está preparado para el crecimiento, proyectado para crecer a una CAGR del 5,85% hasta 2031, la más rápida entre sus pares. Este auge se atribuye en gran medida a la amplia base de consumo de India y al aumento de los ingresos en el África Subsahariana, donde el tabaco de hoja suelta y en tableta sirven como fuentes accesibles de nicotina. La ambiciosa estrategia de ITC Limited de más que duplicar sus exportaciones de tabaco en bruto a British American Tobacco para el año fiscal 2025-26 destaca la doble importancia de India: como un importante mercado de consumo y un pivotal centro de suministro global. Aprovechando su integración agrícola, ITC garantiza que sus ofertas cumplan con las estrictas especificaciones de calidad exigidas por los compradores internacionales. Sin embargo, el crecimiento del Tabaco de Mascar no está exento de desafíos. Las prohibiciones del gutka a nivel estatal en India han perturbado la distribución, empujando el consumo hacia vías no reguladas. Además, las restricciones de sabores en los mercados occidentales limitan la diferenciación de productos. Sin embargo, el atractivo del segmento radica en su proceso de fabricación relativamente sencillo y su menor intensidad de capital en comparación con las bolsas. Esta ventaja empodera a los actores regionales para competir en precios, especialmente en mercados donde la lealtad a la marca es tenue y los consumidores se inclinan por el contenido de nicotina sobre las experiencias sensoriales matizadas.

Por Canal de Distribución: El Comercio Electrónico Perturba el Comercio Minorista Tradicional

En 2025, las tiendas de conveniencia y abarrotes dominaron la distribución de tabaco sin humo, reclamando una sustancial cuota del 72,85%. Este dominio puede atribuirse a factores como las compras por impulso, la amplia presencia geográfica y la capacidad de hacer cumplir la verificación de edad en el punto de venta, gracias al personal capacitado y la tecnología de escaneo de identificación. Mientras que América del Norte y Europa muestran un mercado maduro, la región de Asia-Pacífico presenta un panorama diferente. Aquí, las ventas de tabaco oral están lideradas en gran medida por tiendas kirana independientes y tiendas de paan, con el comercio minorista moderno abriéndose paso solo en las principales ciudades. El comercio minorista en línea, a pesar de su modesta cuota en 2025, está preparado para crecer a una CAGR del 6,73% hasta 2031, superando a todos los demás canales. Este crecimiento está impulsado por modelos de suscripción directa al consumidor que garantizan compras repetidas y una ventaja regulatoria en áreas donde la verificación de edad en el comercio electrónico está por detrás del comercio minorista tradicional. Destacando los desafíos del ámbito en línea, la suspensión de ventas en ZYN.com por parte de Altria en junio de 2024 se produjo a raíz de una citación del Distrito de Columbia, subrayando los elevados riesgos legales y reputacionales vinculados a los canales en línea y su escrutinio sobre el acceso juvenil.

Los canales de distribución como supermercados, hipermercados, tiendas especializadas en tabaco, comisarías militares y tiendas libres de impuestos desempeñan roles distintos según la geografía. Por ejemplo, en la Europa Nórdica, los supermercados están normalizando el snus al colocarlo junto a los artículos de confitería, mientras que las comisarías militares de Estados Unidos aprovechan los precios con ventajas fiscales para impulsar las ventas entre los miembros del servicio. La competencia es feroz, especialmente por la visibilidad en el mostrador trasero y las asignaciones promocionales. Los fabricantes compiten por los mejores lugares detrás de los mostradores de caja, donde las decisiones se toman en cuestión de segundos. La actualización comercial de diciembre de 2024 de British American Tobacco destacó el éxito de la marca renovada de Velo y Grizzly Modern Oral en el comercio minorista de Estados Unidos. El lanzamiento nacional de Velo Plus tiene como objetivo diversificar las ofertas de sabor y nicotina. Sin embargo, este aumento en la variedad de productos está reduciendo el espacio en los estantes minoristas, lo que lleva a la eliminación de los SKU de movimiento más lento y favorece a las marcas con ventas rápidas y sólidos vínculos comerciales. Las plataformas en línea, con su espacio de estantería virtual ilimitado, eluden estas limitaciones. Empoderan a las marcas de nicho para conectar con segmentos de consumidores dispersos sin necesidad de una red de distribución nacional. Este panorama en evolución está preparado para reducir gradualmente la cuota de las tiendas de conveniencia en el mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

En 2025, América del Norte contribuyó con el 72,63% de los ingresos globales, con Estados Unidos dominando la mayor parte del consumo de rapé y bolsas. En contraste, Canadá enfrentó restricciones debido a las prohibiciones de tabaco con sabor. La aprobación de ZYN por parte de la FDA en 2025 legitimó esta categoría de productos, desencadenando una oleada de solicitudes previas a la comercialización. Las inversiones que superaron los USD 800 millones para 2025 garantizaron un suministro adecuado. Aunque los riesgos de litigios siguen siendo elevados, regulaciones más claras proporcionan un marco estratégico para los equipos de marketing.

Europa exhibe un panorama dividido: la zona de exención nórdica permite la venta legal de snus, mientras que el resto de la Unión Europea solo permite bolsas sin tabaco en el comercio minorista. Los consumidores de Suecia, Noruega y Dinamarca lideran globalmente en uso per cápita. British American Tobacco informó un sólido desempeño de Velo en los mercados de lanzamiento más recientes, incluidos el Reino Unido y Polonia, durante 2024, con la marca alcanzando una cuota de volumen del 11,2% del total de productos orales y el 28,2% del oral moderno en los principales mercados[3]Fuente: British American Tobacco, "Actualización Comercial de Cierre de Año Completo 2024," bat.com. El crecimiento futuro de la marca depende de posibles reformas de la Unión Europea o de una aceptación más amplia de las bolsas de nicotina bajo marcos regulatorios separados.

La región de Asia-Pacífico está experimentando un rápido crecimiento, con una CAGR proyectada del 6,28% para 2031. La arraigada cultura del tabaco de mascar en India impulsa un volumen significativo, mientras que la urbanización apoya un cambio hacia productos premium. Las prohibiciones del gutka a nivel estatal en India han impulsado las ventas informales pero no han reducido la demanda general. Pakistán y Bangladesh reflejan los patrones de consumo de India pero carecen de cadenas de suministro de marca escalables. Entrar en este mercado requiere navegar por estructuras minoristas fragmentadas y diversas políticas de impuestos especiales. El Resto del Mundo, incluidos Sudáfrica y Argelia, ofrece oportunidades modestas pero estratégicas. El mercado de tabaco oral regulado de Sudáfrica proporciona un campo de pruebas para productos de marca. Por el contrario, el mercado rural de hoja suelta de Argelia ofrece alto volumen pero opera con márgenes bajos. Debido a la volatilidad cambiaria y los cambios repentinos de política, se recomienda un enfoque gradual para la inversión de capital.

Panorama regulatorio

La regulación del tabaco sin humo y la nicotina oral moderna sigue convergiendo hacia marcos de control del tabaco, con límites de marketing más estrictos y mayor supervisión de productos en mercados de altos ingresos y una aplicación desigual en partes de Asia-Pacífico. En Estados Unidos, la FDA ha posicionado la revisión previa a la comercialización como el principal filtro para las bolsitas de nicotina, autorizando 20 productos de bolsitas de nicotina ZYN mediante la vía PMTA en enero de 2025. En enero de 2026, la actividad de la FDA también se extendió al cumplimiento en materia de empaque y publicidad, presentando elementos de recopilación de información a la OMB vinculados a los planes de rotación de advertencias obligatorios para el tabaco sin humo, reforzando las cargas operativas continuas para los fabricantes más allá de la autorización inicial.

En Europa, la base de cumplimiento incluye cada vez más controles de la cadena de suministro y normas de entornos libres de humo, aun cuando la legalidad del producto difiere según el país (incluida la posición única de Suecia respecto al snus dentro de la UE). El sistema de trazabilidad de la UE se amplió para abarcar todos los productos de tabaco a partir de mayo de 2024, extendiendo las obligaciones de seguimiento a las categorías sin humo junto con los cigarrillos y el tabaco de liar. Al mismo tiempo, los organismos mundiales de salud pública continúan publicando orientaciones específicas sobre tabaco sin humo, y los materiales de implementación del CMCT de la OMS en 2025 enfatizan controles más estrictos y una menor interferencia de la industria, manteniendo la presión sobre la presentación del producto, las advertencias sanitarias y las restricciones minoristas en los mercados signatarios.

Panorama Competitivo

En el mercado global de tabaco sin humo, donde la concentración es moderada, los gigantes establecidos están adoptando adquisiciones e innovaciones de productos para mantener su ventaja competitiva. Mientras estos líderes del mercado se diversifican e integran verticalmente para capitalizar el ecosistema más amplio de la nicotina, los nuevos participantes se centran en áreas de nicho, como las opciones sin tabaco y la nicotina sintética. Por ejemplo, la adquisición de Swedish Match por parte de Philip Morris International por USD 16.000 millones destaca el cambio de la industria hacia alternativas sin humo. De manera similar, la compra de Vector Group por parte de Japan Tobacco International por USD 2.400 millones en octubre de 2024 refleja el impulso continuo para ampliar la cuota de mercado a través de fusiones y adquisiciones.

En medio de las restricciones publicitarias, las empresas están aprovechando la tecnología para mejorar las formulaciones de productos, aumentar la eficiencia de fabricación y fortalecer los esfuerzos de marketing digital, garantizando la participación directa del consumidor. Una tendencia clara es evidente: las empresas están realizando importantes inversiones en investigación y desarrollo para desarrollar nicotina sintética y productos sin tabaco. Están navegando hábilmente los desafíos regulatorios mientras se alinean con las preferencias de los consumidores. En 2024, Imperial Brands destinó USD 329 millones al desarrollo de productos de próxima generación, centrándose en bolsas de nicotina oral, tabaco calentado y alternativas de vapeo.

Están surgiendo oportunidades emergentes a partir de las diferencias regulatorias entre los productos derivados del tabaco y los sintéticos, la expansión geográfica hacia regiones con políticas de reducción de daños más permisivas y la orientación hacia consumidores conscientes de su salud que buscan alternativas a los cigarrillos. El marco regulatorio de la FDA no solo proporciona ventajas competitivas para los productos autorizados, sino que también crea barreras para los nuevos participantes, particularmente aquellos que carecen de experiencia regulatoria o de los recursos financieros para los extensos procesos de aprobación.

Líderes de la Industria del Tabaco sin Humo

Altria Group, Inc.

British American Tobacco Plc

Philip Morris International, Inc.

Imperial Brands Plc

Japan Tobacco Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La premiumización y la formalización de la nicotina oral moderna siguen siendo la oportunidad más clara, respaldada por las señales regulatorias y de capacidad de Estados Unidos que sustentan la mayor parte de la monetización en la categoría. La autorización de la FDA de 20 productos de bolsitas de nicotina ZYN en enero de 2025 creó una vía más clara para la comercialización a gran escala a través de PMTA, al tiempo que alentó presentaciones competidoras, incluida la de Altria, que presentó PMTA para su línea on! PLUS en junio de 2024. La ampliación de la capacidad de fabricación añade margen de ejecución para una distribución más amplia y menos desabastecimientos, con Philip Morris International expandiendo la capacidad de ZYN mediante una inversión de 232 millones de USD en Owensboro, Kentucky, en agosto de 2024, y Reynolds American ampliando la fabricación de bolsitas de nicotina oral en su planta de Tobaccoville, Carolina del Norte, en marzo de 2025.

Fuera de los canales maduros de EE. UU., la oportunidad depende más de gestionar la fragmentación regulatoria y de construir rutas de comercialización conformes. Los modelos de comercio electrónico y venta directa al consumidor han mostrado captura de demanda, pero también evidencian el riesgo de aplicación normativa, como reflejó Altria al suspender las ventas en línea en ZYN.com en junio de 2024 tras una citación del Distrito de Columbia relacionada con restricciones al tabaco aromatizado. En Asia-Pacífico, donde la aceptación cultural favorece altos volúmenes (particularmente en India), el enfoque se desplaza hacia el suministro de marca y controlado en calidad en mercados moldeados por prohibiciones estatales del gutka y un comercio minorista fragmentado, junto con estrategias de abastecimiento orientadas a la exportación, como la de ITC Limited, que apunta a ampliar el suministro de tabaco crudo a British American Tobacco para el año fiscal 2025-26.

Desarrollos recientes del sector

- Junio de 2026: Philip Morris International recibió una autorización de producto de tabaco de riesgo modificado (MRTP) de la FDA de EE. UU. que abarca 20 variantes de bolsitas de nicotina ZYN, lo que permite comercializar con declaraciones de riesgo reducido frente a los cigarrillos. Esto fortalece de manera significativa el posicionamiento competitivo de ZYN en el mayor grupo de valor de la nicotina oral moderna, combinando escala con un conjunto diferenciado de permisos regulatorios.

- Junio de 2025: 22nd Century Group lanzó nuevos productos Pinnacle VLN y de tabaco de mascar húmedo en más de 1.700 tiendas de conveniencia en 27 estados de EE. UU., tras actualizar su acuerdo de fabricación y marketing con una importante cadena de tiendas de conveniencia. El despliegue amplió la presencia en anaquel tanto de cigarrillos de bajo contenido de nicotina como de ofertas sin humo, lo que señala intentos más amplios de asegurar acceso minorista a nivel nacional en medio de controles de marketing cada vez más estrictos.

- Agosto de 2024: Philip Morris International invirtió 232 millones de USD a través de una filial de Swedish Match para ampliar la capacidad de producción de bolsitas de nicotina ZYN en su planta de Owensboro, Kentucky. El proyecto reforzó el desplazamiento de capital hacia formatos de nicotina oral libres de tabaco y respaldó una distribución más amplia en los canales rastreados de EE. UU. donde las bolsitas han estado ganando participación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca la venta de productos de tabaco sin humo que se consumen sin combustión, medido en términos de valor utilizando los ingresos generados a través de los canales minoristas y comerciales comunes en las principales regiones.

Exclusiones del alcance: las terapias de reemplazo de nicotina, los cigarrillos electrónicos y vapeadores, y los productos de tabaco combustible quedan excluidos de esta dimensión de mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Tabaco de Mascar

- Rapé Húmedo

- Rapé Húmedo Estilo Estadounidense (Dip)

- Snus Estilo Sueco

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Abarrotes

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Europa

- República Checa

- Dinamarca

- Noruega

- Suecia

- Resto de Europa

- Asia-Pacífico

- India

- Resto de Asia-Pacífico

- Resto del Mundo

- Sudáfrica

- Argelia

- Otros Países

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza mapeando el contexto básico de demanda y política para el tabaco sin humo, de modo que el modelo no dependa de un único punto de datos. Revisamos fuentes públicas como la Organización Mundial de la Salud (indicadores de control del tabaco y prevalencia), los CDC de EE. UU. (uso de tabaco en adultos e indicadores específicos del tabaco sin humo), y agencias nacionales de salud donde el tabaco sin humo se rastrea como una categoría separada.

Para mantener fundamentados los supuestos de precios y comercio, también utilizamos fuentes como UN Comtrade y resúmenes de aduanas donde estaban disponibles, junto con notas sobre impuestos especiales y actualizaciones regulatorias de portales gubernamentales. Se revisaron informes anuales de empresas, presentaciones para inversionistas y cobertura de prensa confiable para entender la combinación de portafolio, los cambios en las rutas al mercado y las tendencias de empaque. Se consultaron algunas suscripciones pagas únicamente para datos financieros de empresas, búsquedas de patentes y señales comerciales a nivel de envío para verificar la narrativa pública. Estos ejemplos no son exhaustivos, y se consultaron muchas otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos de la investigación documental que suelen alterar los totales, especialmente las escalas de precios por paquete, el momento de traslado de impuestos y la división de canales entre el comercio de conveniencia y otros puntos de venta. Hablamos con fabricantes, distribuidores, minoristas y especialistas en la categoría en Asia-Pacífico, Europa/Oriente Medio/África y América, de modo que las brechas en las definiciones de producto y los rezagos de reporte pudieran corregirse antes de la aprobación final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 12% | Asia-Pacífico: 50% |

| Nivel medio: 41% | Líderes funcionales/de unidad: 32% | Europa, Oriente Medio y África: 30% |

| Actores más pequeños: 21% | Gerentes: 56% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado utiliza un enfoque descendente en el que los indicadores de uso de tabaco en adultos y las tendencias de participación del tabaco sin humo se traducen en un conjunto de demanda, que luego se convierte en valor utilizando la intensidad de consumo típica y las escalas de precios minoristas por región. Para mantener fundamentados los totales, realizamos verificaciones ascendentes selectivas, como el precio por paquete muestreado multiplicado por los volúmenes implícitos, además de verificaciones de canal sobre la dependencia de las tiendas de conveniencia, y ajustamos el modelo cuando la brecha es persistente.

Los insumos clave en este mercado incluyen la prevalencia de uso de tabaco sin humo en adultos, los cambios en los impuestos especiales y sus fechas de vigencia, los tamaños promedio de paquete y el precio por unidad, la división entre tabaco de mascar húmedo y otras familias de productos, y la participación del comercio minorista en línea donde está permitido. Cuando los datos son escasos, los valores faltantes por país se completan utilizando mercados análogos cercanos y similitud de políticas, y luego se revisan nuevamente en entrevistas para verificar su plausibilidad. Para la previsión, se utiliza un análisis de escenarios en torno a shocks regulatorios y fiscales, seguido de un suavizado exponencial para patrones de demanda estables donde el cambio interanual es gradual.

Validación de datos y ciclo de actualización

La validación se realiza a través de varias pasadas para que las cifras se alineen con las señales del mundo real y no se desvíen debido a un supuesto optimista. Comparamos los resultados con verificaciones independientes, como las tendencias regionales de gasto en tabaco, los aumentos de impuestos conocidos y los cambios de canal observados, y luego reelaboramos cualquier valor atípico hasta que los factores explican claramente el resultado.

Antes de la publicación, el modelo y el informe pasan por una revisión analítica de múltiples etapas, y se activan seguimientos de entrevistas cuando un precio, un indicador de volumen o un supuesto regulatorio cambia el resultado más de lo esperado. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como reformas fiscales importantes o restricciones de productos, seguidas de una revisión final de vigencia justo antes de la entrega.

Tamaño del mercado de tabaco sin humo de Mordor Intelligence frente a otras estimaciones publicadas

Es común observar valores de mercado diferentes para el tabaco sin humo, incluso cuando el tema parece el mismo a simple vista. Las diferencias suelen provenir de qué se cuenta como producto sin humo, qué año se utiliza como base, cómo se convierten los precios por paquete entre países y con qué rapidez se actualizan los supuestos tras cambios fiscales o regulatorios.

El tabaco calentado y los formatos de vapeo quedan excluidos, y ese elemento está fuera del alcance de Mordor Intelligence para el mercado de tabaco sin humo, lo que es una de las razones por las que nuestro valor de 2026 puede parecer inferior a las estimaciones que incorporan categorías de nicotina adyacentes en el mismo total. Las diferencias de precios también son relevantes, ya que algunos editores utilizan la inflación general del IPC para los precios por paquete, mientras que nosotros aplicamos el momento de los aumentos fiscales y los cambios en la combinación de productos (tabaco de mascar húmedo frente a otros formatos) para evitar sobrestimar el valor en mercados fuertemente gravados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13,21 mil millones de USD (2026) | |

| Consultora Global A | 17,57 mil millones de USD (2024) | Utiliza un año base diferente y enmarca el alcance como productos de tabaco sin humo, lo que puede desplazar los totales cuando la cobertura por país y las listas de productos no se alinean con la misma definición exclusiva de sin humo. |

| Editorial del Sector B | 22,20 mil millones de USD (2025) | Parte de una base de 2025 y aplica una mapeo de tipos y rutas más amplio, lo que puede elevar el valor si las escalas de precios regionales y el momento de traslado de impuestos se simplifican. |

Al observar la tabla, la dispersión se explica principalmente por la adyacencia de alcance y la alineación de años, seguida de cómo se actualizan los precios por paquete tras los cambios en los impuestos especiales. Cuando la definición, el momento de la moneda y los pasos de precios impulsados por impuestos se mantienen consistentes, la estimación se vuelve más fácil de rastrear hasta factores claros y de reproducir en futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de tabaco sin humo en 2031?

Se proyecta que alcanzará USD 18.450 millones para 2031, expandiéndose a una CAGR del 4,31% entre 2026 y 2031.

¿Qué región domina las ventas por valor?

América del Norte representó el 72,63% de los ingresos globales en 2025, impulsada por el arraigado consumo de rapé húmedo y bolsas.

¿Cuál es la región de más rápido crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 6,28% hasta 2031, liderada por la base de tabaco de mascar de India y el aumento de los ingresos urbanos.

¿Qué tipo de producto lidera la participación?

El rapé húmedo lideró con una cuota de ingresos del 90,15% en 2025, anclada por la demanda de dip estadounidense y snus sueco.

Última actualización de la página el: