Tamaño y Participación del Mercado de Cigarros

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 59.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

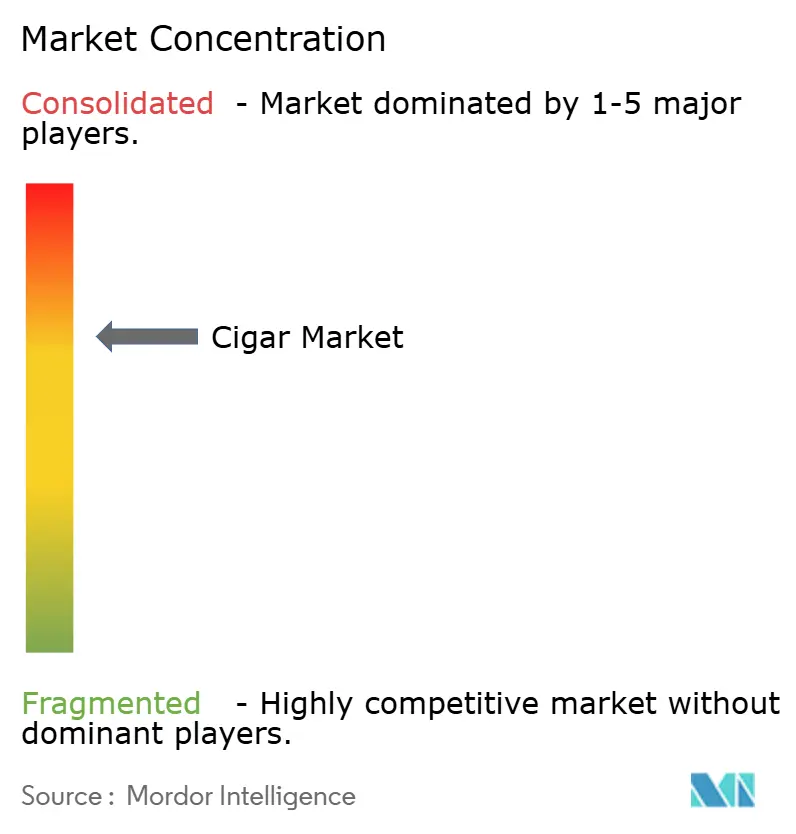

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cigarros por Mordor Intelligence

Se espera que el tamaño del mercado de cigarros crezca de USD 56,70 mil millones en 2025 a USD 59,73 mil millones en 2026 y se prevé que alcance USD 77,39 mil millones en 2031 a una CAGR del 5,34% durante 2026-2031. Los fabricantes del mercado se benefician de los precios premium de los cigarros elaborados a mano y de edición limitada, lo que les permite gestionar eficazmente el impacto del aumento de la fiscalidad y el incremento de los costos de las materias primas. La región de Asia-Pacífico exhibe una notable expansión del mercado, impulsada por su sustancial población de personas con alto patrimonio neto, la continua recuperación del turismo internacional y la creciente aceptación cultural de los cigarros como artículos de lujo de prestigio. Para mantener su posición en el mercado, los fabricantes están invirtiendo en el desarrollo de variedades de tabaco de regiones geográficas específicas e implementando tecnologías avanzadas de almacenamiento, lo que garantiza la calidad del producto y respalda sus estrategias de precios premium en el mercado.

Conclusiones Clave del Informe

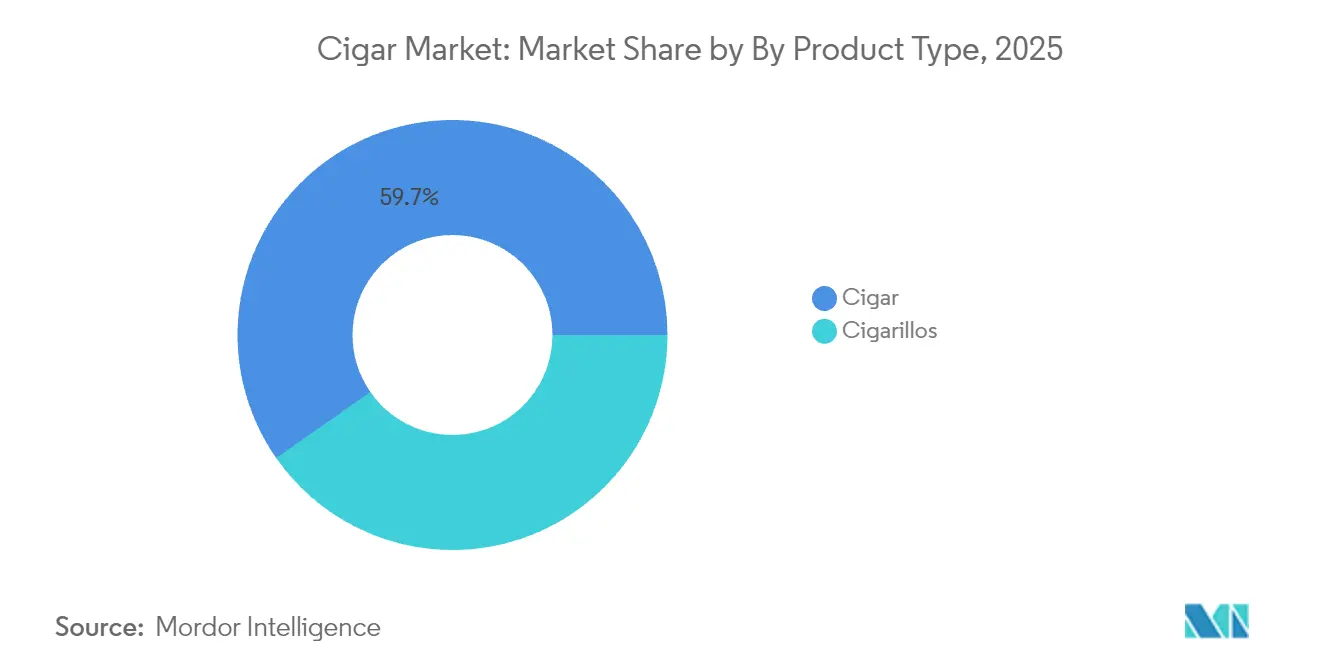

- Por tipo de producto, los cigarros tradicionales lideraron con el 59,68% de la participación global del mercado de cigarros en 2025, mientras que los cigarrillos están proyectados para crecer a una CAGR del 6,21% hasta 2031.

- Por sabor, las variantes sin sabor representaron el 65,96% del tamaño global del mercado de cigarros en 2025; las ofertas con sabor avanzarán a una CAGR del 6,53% hasta 2031.

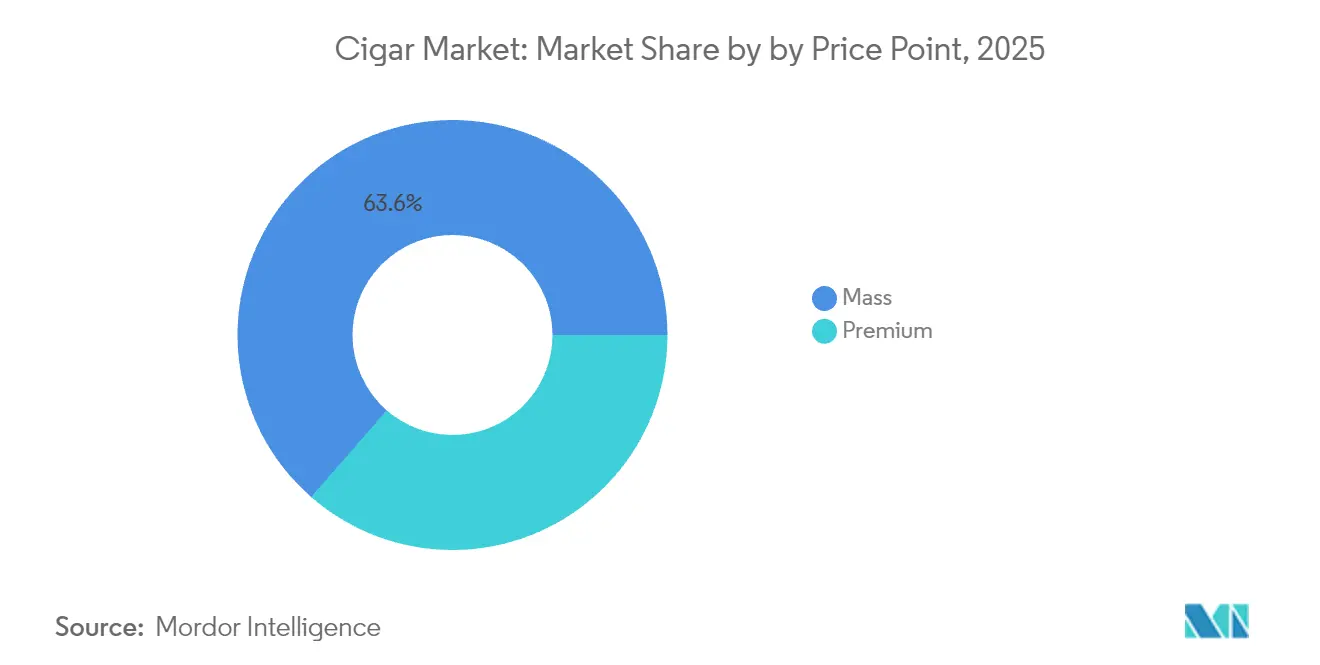

- Por precio, los cigarros de mercado masivo representaron el 63,58% del tamaño global del mercado de cigarros en 2025, mientras que las líneas premium están proyectadas para expandirse a una CAGR del 6,44% hasta 2031.

- Por canal de distribución, las tiendas minoristas físicas controlaron el 87,94% de la participación global del mercado de cigarros en 2025; las plataformas en línea registrarán la CAGR más rápida del 7,38% hasta 2031.

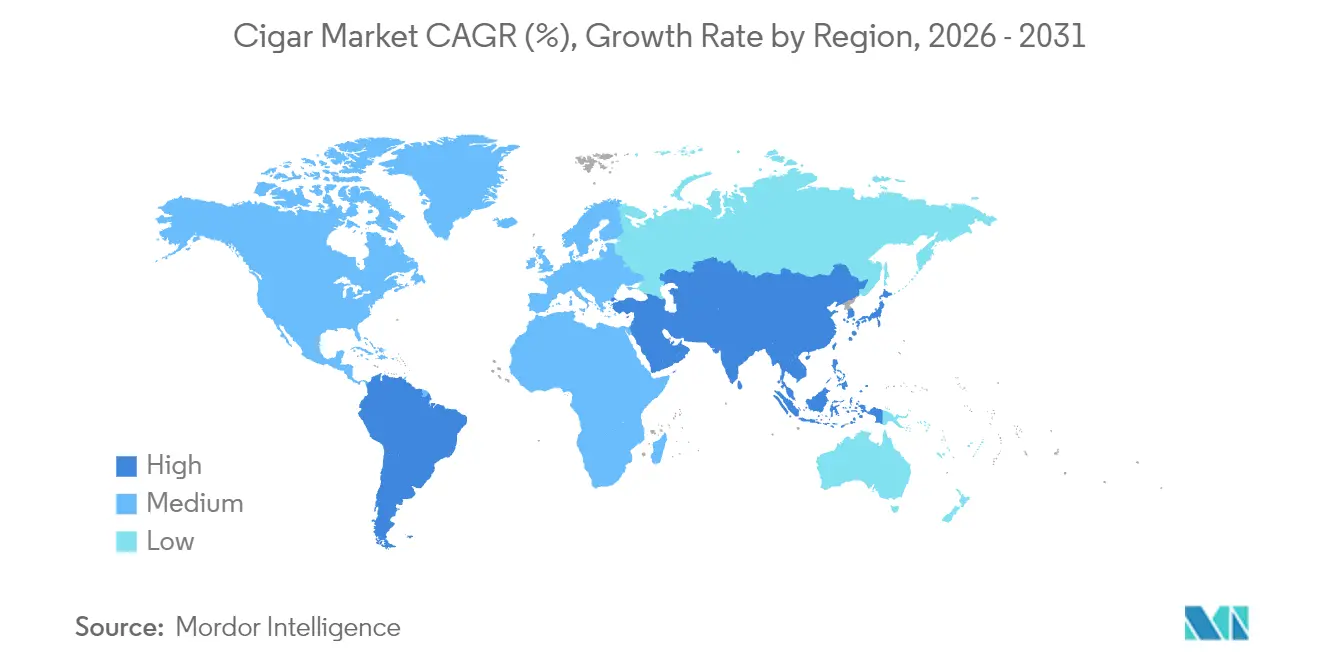

- Por geografía, Asia-Pacífico mantuvo el 54,21% de la participación global del mercado de cigarros en 2025 y mantendrá la CAGR más alta del 6,38% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cigarros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Popularidad de los Cigarros Premium y Elaborados a Mano | +1.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Innovación de Productos en Mezclas y Empaques de Cigarros | +0.8% | Global, liderado por República Dominicana y Nicaragua | Largo plazo (≥ 4 años) |

| Creciente Preferencia del Consumidor por Productos de Lujo y Símbolo de Estatus | +1.1% | Núcleo en Asia-Pacífico, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Crecimiento de Marcas de Cigarros Boutique y Artesanales | +0.7% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción Creciente de Tecnología de Humidor para una Mejor Conservación | +0.4% | Global, concentrado en segmentos premium | Corto plazo (≤ 2 años) |

| Expansión de los Canales de Venta Minorista en Línea para Cigarros | +0.6% | Global, adopción más rápida en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Popularidad de los Cigarros Premium y Elaborados a Mano

Los cigarros artesanales premium representan un segmento pequeño pero de alto valor del mercado total de cigarros, con las importaciones de Estados Unidos mostrando un crecimiento constante en el año en curso. Este segmento demuestra una notable resiliencia durante la incertidumbre económica, ya que los consumidores mantienen sus compras de tabaco de lujo mientras reducen el gasto en otras categorías. Nicaragua mantiene su posición como principal exportador de cigarros artesanales, mientras que la República Dominicana ha experimentado un crecimiento sustancial en las exportaciones, lo que indica un cambio significativo en la dinámica de la cadena de suministro más allá de la producción cubana tradicional. El mercado continúa evolucionando a medida que los consumidores del mercado masivo transicionan cada vez más hacia productos artesanales, influenciados por el compromiso en las redes sociales y los cambios en las preferencias de consumo centradas en experiencias premium. El panorama de precios ha cambiado notablemente al alza, con los cigarros premium de nivel de entrada alcanzando precios más elevados, ya que los tabaqueros implementan ajustes de precios en respuesta al aumento de los costos de fabricación.

Innovación de Productos en Mezclas y Empaques de Cigarros

El sector de fabricación de tabaco de la República Dominicana ha demostrado un progreso notable, alcanzando USD 1,14 mil millones en exportaciones durante 2023 [1]Fuente: Observatorio de Complejidad Económica (OEC), "Cigarros, puritos y cigarrillos, que contienen tabaco," oec.world. Este logro se deriva de inversiones sustanciales en instalaciones avanzadas con control climático y sólidos sistemas de garantía de calidad que se alinean con rigurosos estándares internacionales. Tomando inspiración de la industria vitivinícola, los fabricantes seleccionan y promueven cuidadosamente regiones de cultivo específicas y hojas de tabaco de cosecha, creando productos distintivos que resuenan con los segmentos de mercado premium. A través de una meticulosa atención a los procesos de curado y fermentación, los productores desarrollan perfiles de sabor refinados que satisfacen las preferencias de los consumidores. La industria también ha adoptado soluciones de empaque innovadoras, implementando sofisticados mecanismos de control de humedad y sellos seguros a prueba de manipulaciones. Estos avances garantizan una calidad de producto consistente en extensas redes de distribución, beneficiando particularmente a los crecientes canales de ventas de comercio electrónico.

Creciente Preferencia del Consumidor por Productos de Lujo y Símbolo de Estatus

El consumo de cigarros ha evolucionado hacia un indicador significativo de estatus social, más allá de los patrones tradicionales de uso del tabaco, ya que los consumidores perciben cada vez más los cigarros premium como artículos de lujo sofisticados comparables a vinos de alta gama o licores premium. La región de Asia-Pacífico mantiene una sustancial participación de mercado del 54,63%, demostrando la creciente prosperidad en las economías emergentes donde los cigarros premium se han convertido en símbolos establecidos de logro profesional y sofisticación cultural. La sustancial recuperación del turismo en el Sudeste Asiático, marcada por un aumento del 32% en las llegadas de visitantes durante el primer semestre de 2024, ha fortalecido la demanda de productos de tabaco de lujo en hoteles, centros turísticos y establecimientos de hospitalidad de alto nivel [2]Fuente: Banco Asiático de Desarrollo, "Perspectivas del Sudeste Asiático – Septiembre 2024," adb.org. La prevalencia de las prácticas de obsequios corporativos y los comportamientos de consumo en ocasiones especiales continúa respaldando las estrategias de precios premium, protegiendo eficazmente a los fabricantes de las caídas de volumen observadas en los segmentos de mercado masivo. Esta transformación en los patrones de consumo permite a las empresas preservar sus márgenes de beneficio a pesar del creciente escrutinio regulatorio y las implementaciones fiscales en las principales regiones del mercado.

Crecimiento de Marcas de Cigarros Boutique y Artesanales

Los productores de cigarros en pequeños lotes están aumentando gradualmente su participación de mercado al centrarse en una artesanía meticulosa, volúmenes de producción controlados y fomentando conexiones personales a través de canales de venta directa al consumidor. Estos fabricantes boutique aprovechan eficazmente las plataformas de redes sociales y los eventos inmersivos para construir relaciones sólidas con los clientes, atrayendo particularmente a consumidores jóvenes y adinerados que valoran la autenticidad sobre la producción en masa. Al asociarse con fincas tabacaleras individuales y regiones de cultivo específicas, estas empresas desarrollan narrativas basadas en el origen que respaldan sus estrategias de precios premium y refuerzan su posicionamiento único en el mercado. Además, la estructura operativa de los productores artesanales implica menores costos de cumplimiento regulatorio en comparación con los fabricantes a gran escala, lo que les permite responder rápidamente a las demandas del mercado e introducir innovaciones de productos de manera eficiente. Este cambio en los métodos de producción de cigarros se alinea con la preferencia más amplia del consumidor por los productos artesanales observada en la industria de alimentos y bebidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas del Tabaco y Restricciones Publicitarias a Nivel Global | -1.8% | Global, más severo en Europa y mercados desarrollados | Largo plazo (≥ 4 años) |

| Alta Tributación sobre los Productos de Tabaco en Muchas Regiones | -1.4% | Europa y América del Norte, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de las Restricciones de Edad y su Aplicación en la Venta de Tabaco | -0.6% | Global, más estricto en mercados desarrollados | Corto plazo (≤ 2 años) |

| Riesgos de Productos Falsificados y de Contrabando que Afectan la Confianza en la Marca | -0.4% | Global, concentrado en jurisdicciones de alta tributación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas del Tabaco y Restricciones Publicitarias a Nivel Global

La directiva de tributación del tabaco propuesta por la Unión Europea planea aumentar los impuestos especiales sobre los cigarros de EUR 12 a EUR 143 por mil unidades, lo que representa un posible aumento del 1.100% que puede impactar significativamente a los productores de tamaño mediano [3]Fuente: Jaeger, "Revisión de la Directiva del Impuesto Especial sobre el Tabaco," Asociación de Contribuyentes de Europa, taxpayers-europe.org. La iniciativa de armonización fiscal de la Comisión Europea, prevista para entrar en vigor en 2028, tiene como objetivo estandarizar las tasas entre los estados miembros e incorporar nuevos productos, incluido el tabaco calentado, en los marcos regulatorios existentes [4]Fuente: Comisión Europea, "La Comisión Europea moderniza la Directiva de Tributación del Tabaco," commission.europa.eu. En Estados Unidos, la supervisión regulatoria de la Administración de Alimentos y Medicamentos impone requisitos de cumplimiento a los cigarros artesanales premium, a pesar de su pequeña participación de mercado, exigiendo a los fabricantes completar extensos procesos de aprobación para nuevos productos. Las restricciones publicitarias actuales limitan las oportunidades de desarrollo de marca, afectando particularmente a los productores boutique que dependen de los canales de marketing directo. Estos requisitos regulatorios concentran la influencia del mercado entre los fabricantes más grandes con recursos suficientes para gestionar los costos de cumplimiento, lo que potencialmente limita la innovación de las empresas más pequeñas.

Alta Tributación sobre los Productos de Tabaco en Muchas Regiones

Los próximos aumentos del impuesto al tabaco en Alemania, programados para implementarse al inicio del próximo ejercicio fiscal, elevarán los impuestos sobre los cigarrillos e impondrán gravámenes adicionales sobre otros productos de tabaco, incluidos los cigarros. La reciente implementación por parte de China de tasas arancelarias combinadas sustanciales sobre las importaciones de cigarros y la reducción significativa de las franquicias libres de impuestos para los viajeros individuales ha creado barreras al acceso al mercado. Los esfuerzos de armonización fiscal entre los estados miembros de la Unión Europea han creado desventajas competitivas para los productores en jurisdicciones de alta tributación, al tiempo que potencialmente aumentan las actividades de comercio ilícito. El aumento de la tributación afecta desproporcionadamente a los consumidores sensibles al precio en los segmentos de mercado masivo, acelerando la premiumización a medida que los fabricantes se orientan hacia productos de mayor margen que pueden absorber mejor los aumentos fiscales. Si bien estas políticas generan ingresos gubernamentales sustanciales, también crean oportunidades para actividades de mercado negro que socavan las operaciones comerciales legítimas y la integridad de la marca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Cigarros Tradicionales Anclan el Valor del Mercado

El segmento de cigarros tradicionales mantiene su liderazgo en el mercado con una participación sustancial del 59,68% en 2025, demostrando el atractivo perdurable de los cigarros de tamaño completo entre los consumidores que valoran las experiencias de fumado tradicionales. Esta dominancia refleja una profunda lealtad de marca arraigada dentro de los segmentos premium, donde los clientes aprecian la artesanía y el ritual asociados con los cigarros tradicionales. Mientras tanto, el segmento de cigarrillos está experimentando un sólido crecimiento, proyectado en una CAGR del 6,21% hasta 2031. Este crecimiento se atribuye principalmente a los cambios en las preferencias de los consumidores, ya que los cigarrillos ofrecen una experiencia de fumado más eficiente en tiempo que se adapta a las limitaciones del estilo de vida moderno y las políticas de fumado en el lugar de trabajo. El mercado recibió impulso adicional cuando Swisher ingresó al segmento de cannabis en Míchigan durante octubre de 2024, introduciendo puritos con envoltorios de cáñamo que eluden las regulaciones de tabaco de la Administración de Alimentos y Medicamentos.

El panorama de fabricación influye significativamente en la dinámica del mercado, ya que los productores de cigarrillos se benefician de métodos de producción automatizados rentables en comparación con el proceso intensivo en mano de obra de los cigarros tradicionales elaborados a mano. Los fabricantes de cigarros premium han reconocido esta oportunidad y están expandiendo estratégicamente sus carteras de productos para incluir variantes de cigarrillos, lo que les permite captar una base de consumidores más amplia mientras preservan su posicionamiento de marca premium. El entorno regulatorio también moldea el desarrollo del mercado, ya que los productores de cigarros tradicionales enfrentan mayores costos de cumplimiento debido a la supervisión integral de la Administración de Alimentos y Medicamentos, mientras que los fabricantes de cigarrillos operan bajo procesos de aprobación más simplificados. Estas condiciones del mercado indican una convergencia continua entre segmentos, a medida que los consumidores se inclinan cada vez más hacia productos que equilibran la calidad premium con la conveniencia y los tiempos de consumo más cortos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sabor: La Dominancia de los Sin Sabor Enfrenta Presión de Innovación

Los cigarros sin sabor representaron una participación de mercado dominante del 65,96% en 2025. Esta sólida posición en el mercado se atribuye a las preferencias tradicionales de los consumidores, que se han mantenido consistentes a lo largo del tiempo, y a las ventajas regulatorias que estos productos tienen en regiones con estrictas restricciones de sabor. Los cigarros sin sabor a menudo se perciben como más auténticos y más cercanos a la experiencia original del cigarro, lo que consolida aún más su atractivo entre los consumidores tradicionales. Mientras tanto, se proyecta que el segmento de cigarros con sabor crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,53% hasta 2031. Este crecimiento está impulsado por los fabricantes que se centran en desarrollar productos innovadores que se alineen con los requisitos regulatorios mientras satisfacen las preferencias en evolución de los consumidores adultos jóvenes que buscan opciones de sabor únicas y diversas.

En el mercado de tabaco de Filipinas, el 58,49% de los productos de tabaco presentan descriptores de sabor, siendo el mentol la categoría más prominente. Esto pone de relieve una clara preferencia del consumidor por los productos de tabaco con sabor, que los fabricantes están aprovechando para ampliar su presencia en el mercado. Para satisfacer esta demanda, los fabricantes están realizando inversiones estratégicas en tecnologías avanzadas de aromatización natural y técnicas refinadas de mezcla de tabaco. Estas innovaciones permiten la creación de perfiles de sabor únicos y atractivos que resuenan con los consumidores mientras garantizan el cumplimiento de los marcos regulatorios. Tales esfuerzos no solo mejoran la diferenciación del producto, sino que también fortalecen el posicionamiento competitivo de los fabricantes en el mercado.

Por Precio: El Volumen del Mercado Masivo Apoya el Crecimiento Premium

Los productos de mercado masivo representan el 63,58% de la participación de mercado en 2025, estableciendo una base sólida para la red de distribución y las operaciones de fabricación de la industria. Esta significativa presencia en el mercado permite a las empresas lograr economías de escala sustanciales, lo que a su vez respalda la infraestructura más amplia de la industria y la eficiencia operativa.

Se proyecta que el segmento premium crezca a una CAGR del 6,44% hasta 2031, a medida que los consumidores se inclinan cada vez más hacia productos de mayor precio y los fabricantes se centran estratégicamente en ofertas de mayor margen para contrarrestar el aumento de los costos de cumplimiento regulatorio y la tributación. La marca Backwoods de Imperial Brands demuestra esta tendencia de manera efectiva, habiéndose posicionado con éxito en la categoría premium dentro de los canales de mercado masivo y continuando ganando participación de mercado a pesar de los vientos en contra económicos. El análisis de mercado de la elasticidad de precios revela un patrón interesante de comportamiento del consumidor: los clientes del segmento premium mantienen sus hábitos de compra durante la incertidumbre económica, mientras que el segmento de mercado masivo experimenta restricciones de volumen notables debido al aumento de la tributación y las restricciones regulatorias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Dominancia Física Enfrenta la Disrupción Digital

Las tiendas minoristas físicas mantienen una posición dominante con una participación de mercado del 87,94% en 2025. Esta sustancial presencia en el mercado se deriva de los estrictos requisitos regulatorios que exigen la verificación de edad en persona para las compras. Además, muchos consumidores prefieren la experiencia de compra tradicional, donde pueden examinar y evaluar físicamente los productos antes de tomar decisiones de compra.

Se proyecta que los canales de venta minorista en línea experimenten un crecimiento significativo, con una CAGR del 7,38% hasta 2031. Este crecimiento está impulsado por la creciente demanda de los consumidores de opciones de compra convenientes y acceso a una selección de productos más amplia de la que pueden ofrecer las tiendas tradicionales. Las plataformas digitales han transformado el panorama del mercado al permitir que los productores a pequeña escala lleguen a clientes internacionales sin invertir en redes de distribución física. Este cambio ha intensificado la competencia en el mercado y se espera que se acelere aún más a medida que las posibles restricciones de sabor de la Administración de Alimentos y Medicamentos puedan reducir el inventario de las tiendas de conveniencia, obligando a los consumidores a recurrir a los minoristas en línea para obtener productos descontinuados.

Análisis Geográfico

Asia-Pacífico domina actualmente el mercado global de tabaco premium, con una participación de mercado sustancial del 54,21% en 2025. El liderazgo del mercado de la región está respaldado por su gran base de consumidores, redes de distribución establecidas y la importancia cultural de los productos de tabaco premium. Japón sirve como un ejemplo notable de la dinámica de mercado en evolución de la región, donde una significativa caída del 52,6% en las ventas de cigarrillos entre 2011 y 2023 ha creado nuevas oportunidades para que los cigarros premium se posicionen como alternativas de lujo.

América del Norte demuestra el desarrollo de mercado más rápido, caracterizado por su madura cultura de cigarros premium y su sofisticada infraestructura de distribución. El crecimiento de la región está respaldado por una red bien establecida de minoristas especializados, consumidores conocedores y una fuerte presencia de fabricantes de marcas boutique. El mercado se beneficia de patrones de demanda consistentes y un entorno regulatorio que históricamente ha acomodado los productos de tabaco premium.

Otras regiones presentan diversas oportunidades y desafíos de mercado. Las regiones productoras de América Latina mantienen su importancia, con la República Dominicana alcanzando USD 1,14 mil millones en valor de exportación y Nicaragua produciendo 210,9 millones de unidades, aprovechando sus favorables condiciones de cultivo y experiencia manufacturera. Los mercados europeos enfrentan una posible reestructuración debido a las directivas de tributación propuestas, lo que puede llevar a la consolidación del mercado entre los fabricantes más grandes. Las regiones de Oriente Medio y África muestran potencial como mercados emergentes, con una demanda creciente impulsada por el aumento del turismo y los segmentos de consumidores adinerados en crecimiento.

Panorama Competitivo

La industria de los cigarros está experimentando una transformación significativa a través de adquisiciones estratégicas y consolidación del mercado. La sustancial adquisición de Vector Group por parte de Japan Tobacco por USD 2,4 mil millones en 2024 demuestra esta tendencia, ya que expandió con éxito su presencia en el mercado de Estados Unidos del 2,3% a aproximadamente el 8%. Esta consolidación permite a las empresas construir posiciones de mercado más sólidas a través de economías de escala y diversificación geográfica, lo que les ayuda a gestionar eficazmente el aumento de los costos de cumplimiento regulatorio y las cargas fiscales mientras mantienen su ventaja competitiva. El enfoque estratégico de Imperial Brands en cinco mercados clave, que generan el 70% de su beneficio operativo ajustado, muestra cómo la concentración geográfica y la asignación de recursos específica pueden optimizar la penetración del mercado. Los grandes fabricantes continúan aprovechando sus redes de distribución establecidas y sus amplias carteras de marcas para mantener el dominio del mercado, mientras que los productores boutique se abren camino a través de la artesanía especializada y las relaciones directas con los clientes que eluden los canales minoristas tradicionales.

La integración de la tecnología se ha convertido en un diferenciador crucial en la industria de los cigarros, particularmente en la gestión de la cadena de suministro, la conservación del producto y el compromiso con el cliente. Las empresas están invirtiendo en sistemas avanzados de humidor y soluciones de almacenamiento con control climático para garantizar una calidad de producto consistente y respaldar el posicionamiento premium en el mercado. Las plataformas de marketing digital han surgido como herramientas esenciales para las estrategias de adquisición y retención de clientes específicas. Este avance tecnológico se complementa con la innovación de productos, como lo demuestra el desarrollo por parte de Swisher de productos de puritos de cannabis con envoltorios de cáñamo, lo que muestra cómo las empresas pueden crear nuevos segmentos de mercado aprovechando el reconocimiento de marca de tabaco existente. El canal de venta minorista en línea presenta oportunidades significativas con una CAGR del 7,53%, junto con un potencial creciente en categorías de productos premium y mercados geográficos emergentes donde los entornos regulatorios siguen siendo favorables para el crecimiento de la industria.

El panorama regulatorio continúa dando forma a la dinámica del mercado y la intensidad competitiva. La prohibición de sabores propuesta por la Administración de Alimentos y Medicamentos podría impactar significativamente a la industria al potencialmente eliminar hasta la mitad del inventario de las tiendas de conveniencia. Esta presión regulatoria está obligando a los fabricantes a competir más agresivamente por el espacio reducido en los estantes mientras simultáneamente invierten en reformulación de productos y capacidades de cumplimiento mejoradas. Las empresas deben navegar estos desafíos mientras mantienen su posición en el mercado y exploran nuevas oportunidades de crecimiento.

Líderes de la Industria de Cigarros

Scandinavian Tobacco Group A/S

Imperial Brands PLC

China National Tobacco Corp.

Altria Group Inc.

Swisher International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Swisher International lanzó productos de puritos de cannabis en el mercado de Míchigan, utilizando envoltorios de cáñamo para evitar la regulación de la Administración de Alimentos y Medicamentos mientras aprovechaba la marca de tabaco. La innovación del producto demuestra estrategias de arbitraje regulatorio y expansión del mercado hacia categorías adyacentes de cannabis.

- Abril de 2024: E.P. Carrillo anunció el lanzamiento de dos líneas adicionales bajo la marca Encore, Encore Edicion Unica I y Encore Noir. "Solidarios" bajo la marca Encore incluye la Vitola de 56 x 6, paquete de 10, que está diseñada de manera única a mano y con relleno largo.

- Marzo de 2024: C.L.E. Cigar Company está lanzando un nuevo empaque para su línea principal de cigarros, inspirado en los diseños cubanos clásicos vistos en el salón The House of Grauer en Ginebra. Los cigarros ahora se presentarán en cajas de madera nostálgicas en formato de "media rueda" con bandas y papel de seda rediseñados, con el objetivo de reflejar mejor la calidad y el patrimonio de las mezclas.

Alcance del Informe del Mercado Global de Cigarros

Un cigarro se define como un rollo de tabaco envuelto en hoja de tabaco o en una sustancia que contiene tabaco. Los cigarros se diferencian de los cigarrillos en que estos últimos son rollos de tabaco envueltos en papel o en una sustancia que no contiene tabaco.

El mercado de cigarros está segmentado por tipo de producto, canal de distribución y geografía. El mercado está segmentado por tipo de producto en cigarros convencionales y premium. El mercado está segmentado por canal de distribución en tiendas minoristas físicas y en línea. Por geografía, el mercado de cigarros está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor (USD) para todos los segmentos mencionados anteriormente.

| Cigarrillos |

| Cigarro |

| Con Sabor |

| Sin Sabor |

| Masivo |

| Premium |

| Tiendas Minoristas Físicas |

| Tiendas Minoristas en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Cigarrillos | |

| Cigarro | ||

| Por Sabor | Con Sabor | |

| Sin Sabor | ||

| Por Precio | Masivo | |

| Premium | ||

| Por Canal de Distribución | Tiendas Minoristas Físicas | |

| Tiendas Minoristas en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de cigarros en 2026?

El tamaño del mercado global de cigarros es de USD 59,73 mil millones en 2026 y está en camino de alcanzar USD 77,39 mil millones en 2031.

¿Qué región lidera el consumo de cigarros?

Asia-Pacífico concentra el 54,21% de los ingresos globales, impulsado por el aumento de los ingresos, el turismo y el posicionamiento de lujo.

¿Cuál es la perspectiva para los cigarros con sabor?

Se prevé que las variantes con sabor se expandan a una CAGR del 6,53% hasta 2031, aunque las posibles prohibiciones en Estados Unidos pueden acelerar la reformulación hacia mezclas con sabores naturales.

¿Por qué los cigarros premium crecen más rápido que los cigarros de mercado masivo?

Los consumidores adinerados tratan los cigarros premium como bienes de estatus, lo que permite un crecimiento de CAGR del 6,44% y mayores márgenes a pesar de los costos regulatorios.

¿Es significativa la venta minorista de cigarros en línea?

Aunque las tiendas físicas aún dominan, se proyecta que el comercio electrónico crezca a una CAGR del 7,38% a medida que la tecnología de verificación de edad y el acceso a un mayor número de referencias atraen a los compradores digitales.

Última actualización de la página el: