Tamaño y Participación del Mercado de Superficies Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Superficies Inteligentes por Mordor Intelligence

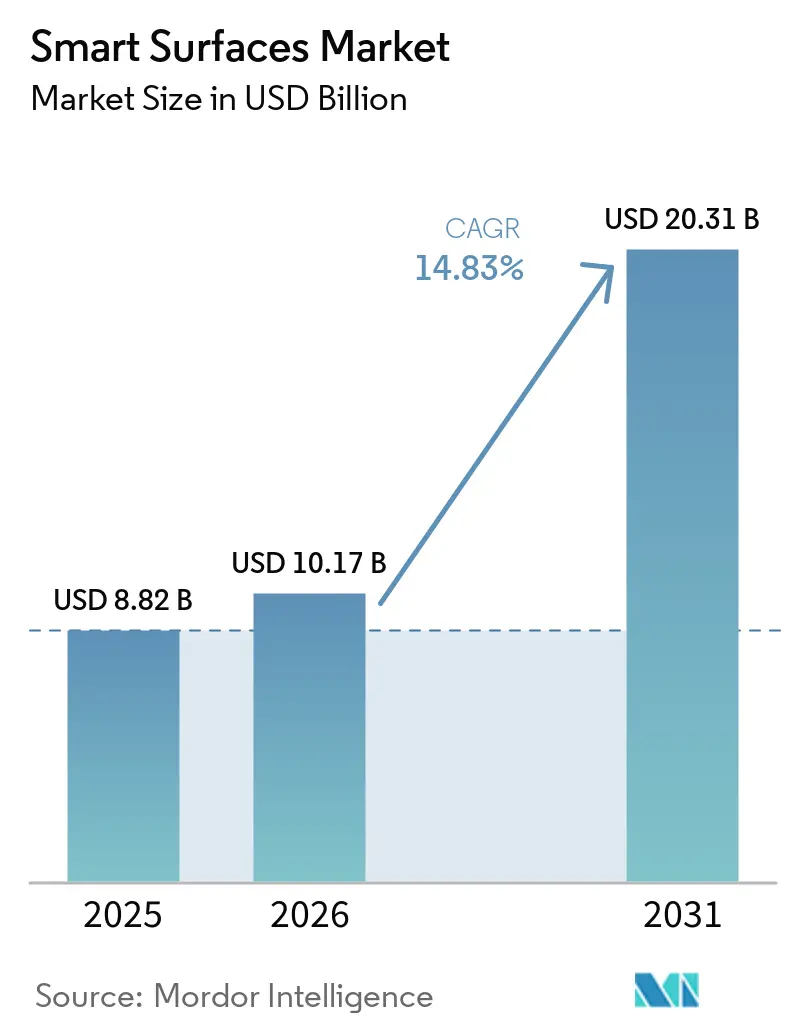

El tamaño del mercado de superficies inteligentes fue valorado en USD 8,82 mil millones en 2025 y se estima que crecerá desde USD 10,17 mil millones en 2026 hasta alcanzar USD 20,31 mil millones en 2031, a una CAGR del 14,83% durante el período de pronóstico (2026-2031). El sólido gasto de capital en recubrimientos de ingeniería en activos médicos, de movilidad y de energías renovables se está traduciendo directamente en impulso de ingresos para los proveedores. Los fabricantes están priorizando la funcionalidad superficial sobre la sustitución de materiales a granel porque la nanofabricación, la fabricación digital y la presión regulatoria sobre la reducción de residuos reducen conjuntamente el costo total de propiedad. Los formuladores están comercializando capas multifuncionales que ofrecen rendimiento autolimpiante, antimicrobiano y anticorrosivo en una sola estructura, una capacidad que rara vez era viable a escala comercial antes de 2024. Asia-Pacífico sigue siendo la geografía ancla a medida que China escala líneas de ensamblaje capa por capa (LbL) basadas en pulverización, India vincula los incentivos de producción a las exportaciones médicas y Japón explota la óptica adaptativa para auriculares de realidad aumentada. Mientras tanto, los proveedores con químicas de doble uso están compensando la eliminación gradual de las plataformas PFAS incorporando proyectos de defensa que demandan pieles nanotexturizadas para sigilo radar.

Conclusiones Clave del Informe

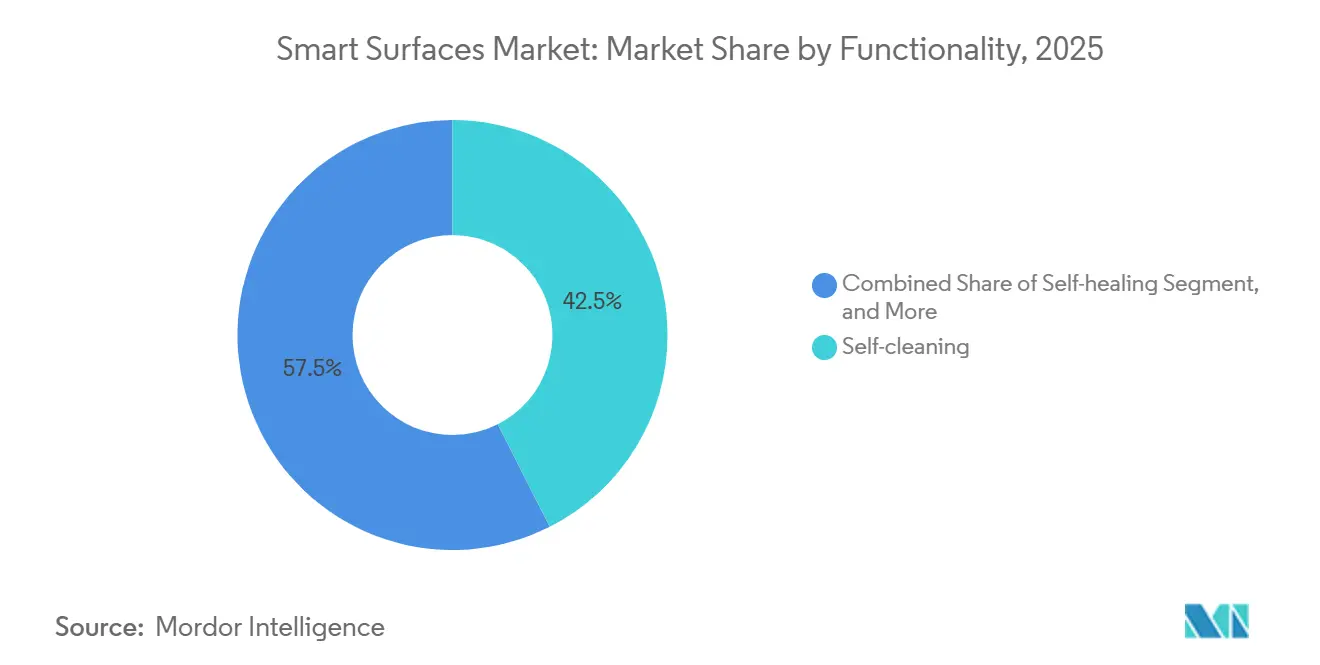

- Por funcionalidad, las formulaciones autolimpiantes lideraron con el 42,54% de la participación del mercado de superficies inteligentes en 2025, mientras que se proyecta que los sistemas autocurativos se expandan a una CAGR del 15,63% hasta 2031.

- Por material, los polímeros representaron el 34,11% del tamaño del mercado de superficies inteligentes en 2025 y los nanocompuestos avanzan a una CAGR del 15,71% entre 2026-2031.

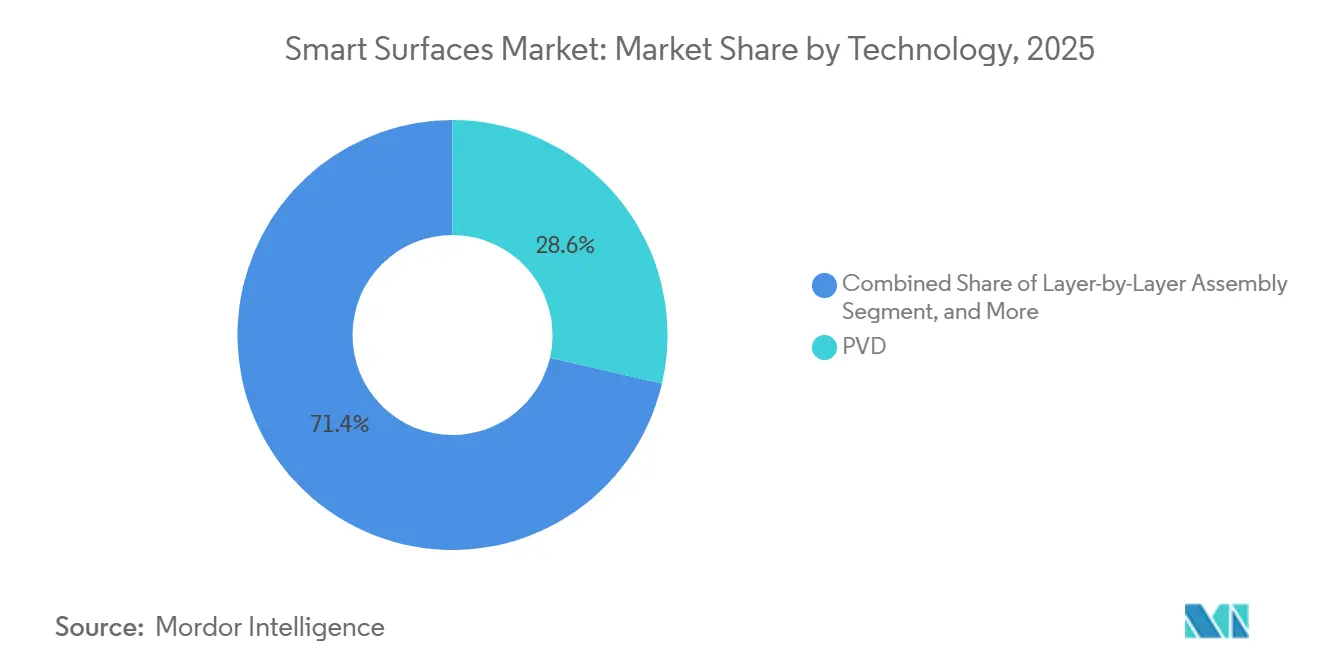

- Por tecnología, la deposición física de vapor mantuvo el 28,64% de la participación del mercado de superficies inteligentes en 2025 y el ensamblaje LbL basado en pulverización es la técnica de más rápido crecimiento con una CAGR del 15,66% hasta 2031.

- Por industria de uso final, la construcción y edificación representó el 37,29% del tamaño del mercado de superficies inteligentes en 2025, mientras que las aplicaciones médicas y de atención sanitaria están configuradas para crecer a una CAGR del 15,94% en el mismo horizonte.

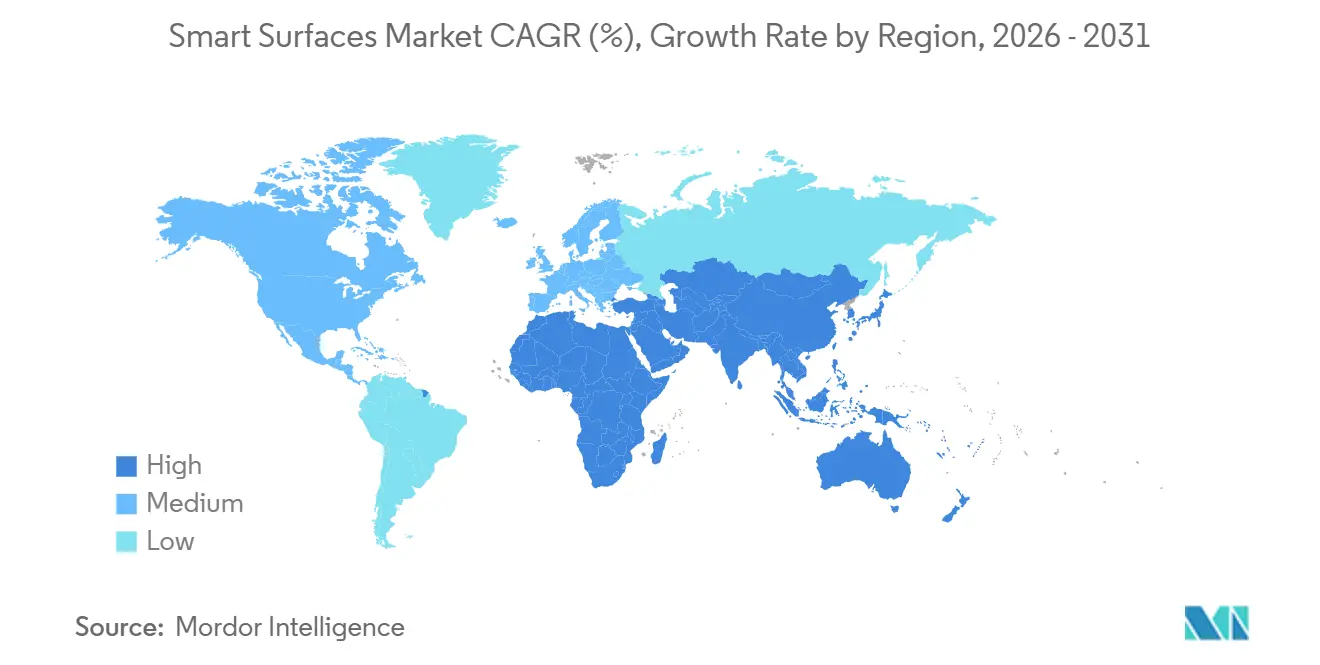

- Por geografía, Asia-Pacífico comandó el 33,42% de la participación del mercado de superficies inteligentes en 2025 y se prevé que registre una CAGR del 15,99% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Superficies Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Demanda de Superficies Hospitalarias Antimicrobianas tras el COVID-19 | +3.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción Acelerada de Recubrimientos Arquitectónicos Autolimpiantes | +2.8% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio | Largo plazo (≥ 4 años) |

| Rápida Expansión de la Infraestructura de Carga de Vehículos Eléctricos que Requiere Superficies Anticorrosivas | +2.1% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para Recubrimientos Antihielo en Turbinas Eólicas | +1.9% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de Óptica Adaptativa Habilitada por Superficies Inteligentes en Auriculares de RA/RV | +1.6% | Global, liderado por Estados Unidos, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Financiamiento de Defensa para Pieles Nanotexturizadas de Sigilo Radar | +1.4% | Estados Unidos, Europa, naciones selectas de Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Superficies Hospitalarias Antimicrobianas tras el COVID-19

Los hospitales están incorporando capas antimicrobianas en manijas de puertas, barandillas de camas y accesorios de quirófanos para reducir las tasas de infección que históricamente afectaban al 7% de los pacientes internados. El acero inoxidable con clorhexidina adherida elimina el 99,9% del Staphylococcus aureus resistente a la meticilina bajo los protocolos ISO 22196 en dos horas, cumpliendo los criterios de adquisición que priorizan la eliminación rápida de patógenos sin degradación superficial. Las películas de cobre transparente depositadas mediante deposición física de vapor (PVD) preservan la estética del diseño al tiempo que igualan la eficacia del cobre en masa, ampliando la adopción en salas de pediatría y oncología. Los recubrimientos de zinc en aerosol se están escalando en clínicas ambulatorias porque los equipos arquitectónicos existentes pueden aplicarlos sin necesidad de readaptación. El Reglamento de Dispositivos Médicos de la Unión Europea ahora exige durabilidad antimicrobiana tras 10.000 ciclos de limpieza con toallitas desinfectantes, canalizando la demanda hacia formulaciones de alta gama que mantienen la eficacia bajo limpieza agresiva. Los sensores de presión monitoreados de forma inalámbrica con interfaces de hidrogel antimicrobiano entraron en ensayos clínicos en diciembre de 2025, demostrando cómo la salud digital y la ciencia de superficies juntas reconfiguran los protocolos de control de infecciones.[1]Parlamento Europeo, "Proyecto de Ley 1817 y Restricciones de PFAS," europarl.europa.eu

Adopción Acelerada de Recubrimientos Arquitectónicos Autolimpiantes

Los recubrimientos fotocatalíticos de dióxido de titanio (TiO₂) reducen la frecuencia de limpieza de fachadas de una vez al año a una vez cada tres años, recortando los costos del ciclo de vida hasta en un 40% para los propietarios de bienes raíces comerciales. Las variantes activadas por luz visible lanzadas en 2025 extienden la fotocatálisis hacia cañones urbanos sombreados, desbloqueando densos mercados de renovación. El estándar de eficiencia energética KfW 40 Plus de Alemania exige recubrimientos autolimpiantes en sistemas de aislamiento exterior, asegurando un impulso regulatorio para los constructores que renuevan el parque de viviendas envejecido. Las nanopartículas de sílice hidrófobas en muros cortina de vidrio alcanzan ángulos de contacto con el agua superiores a 150°, evitando manchas minerales en ciudades de Oriente Medio propensas a depósitos de agua dura. En el sector solar, las capas autolimpiantes reducen la acumulación de polvo, elevando la producción de los paneles entre un 2-5% y acortando los períodos de recuperación de la inversión en grandes instalaciones de montaje en suelo. El lenguaje contractual está evolucionando, con propietarios de edificios que solicitan garantías de rendimiento cuantificadas, un cambio que beneficia a los proveedores con datos enriquecidos capaces de certificar la durabilidad y las reducciones en los costos de limpieza.

Rápida Expansión de la Infraestructura de Carga de Vehículos Eléctricos que Requiere Superficies Anticorrosivas

Las redes nacionales planean cientos de miles de puertos de carga de vehículos eléctricos para 2030, sin embargo, los sitios costeros e industriales reportan vidas útiles de las carcasas de solo 5-7 años sin recubrimientos avanzados. Los nanocompuestos de poliamida 6 y poliamida 66 refuerzan los postes de carga, ofreciendo un 25% de ahorro en peso e inmunidad a la niebla salina en comparación con el acero galvanizado. Los electrorecubrimientos de zinc-níquel en las carcasas de los conectores mitigan la corrosión galvánica que generó el 18% de las reclamaciones tempranas de garantía. Las capas anticorrosivas autocurativas, donde las microcápsulas se rompen al producirse daños para liberar inhibidores, están ahora en implementación piloto y restauran la integridad de la barrera en 24 horas. El Departamento de Energía de Estados Unidos especifica una resistencia a la corrosión de 15 años bajo las pruebas ASTM B117 para proyectos financiados a través del programa de Infraestructura Nacional de Vehículos Eléctricos de USD 5 mil millones, proporcionando a los formuladores un punto de referencia claro. Los proveedores están optimizando procesos de pulverización compatibles con líneas de fabricación de alta velocidad para satisfacer el ritmo de los grandes despliegues público-privados.

Incentivos Gubernamentales para Recubrimientos Antihielo en Turbinas Eólicas

La acumulación de hielo puede reducir a la mitad la producción de las turbinas eólicas y aumentar las cargas sobre las palas, lo que lleva a los operadores en los mercados nórdicos y canadienses a buscar soluciones pasivas. Las capas de polidimetilsiloxano (PDMS) con resistencias de adhesión al hielo inferiores a 100 kilopascales desprenden el hielo de forma natural, evitando las cargas de calefacción de 200-500 kilovatios de los sistemas resistivos. Los recubrimientos de fluoropolímero logran una adhesión aún menor, pero se enfrentan a eliminaciones rápidas bajo las propuestas europeas de PFAS, acelerando la migración hacia híbridos de poliuretano-epoxi que muestran un rendimiento similar sin carga regulatoria. Las pilas de recubrimiento superior-imprimación híbridas probadas en alta mar en Noruega extendieron los intervalos de reaplicación de 3 años a 7 años, reduciendo el mantenimiento del ciclo de vida en EUR 60.000 (USD 67.000) por turbina durante una década. La próxima revisión de la norma IEC 61400-1 incorpora pruebas antihielo, estandarizando la calificación y desbloqueando subsidios transfronterizos que cubren hasta el 50% de los costos de aplicación en zonas de clima frío designadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas de COV y PFAS que Restringen las Químicas Fluoradas | -2.4% | Global, más agudo en Europa y California | Corto plazo (≤ 2 años) |

| Altos Costos de Fabricación de Nanorecubrimientos Multifuncionales | -1.8% | Global, con impacto particular en segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Escalado de los Procesos de Ensamblaje Capa por Capa | -1.3% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Datos Limitados de Durabilidad a Largo Plazo en Condiciones del Mundo Real | -0.9% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de COV y PFAS que Restringen las Químicas Fluoradas

El Proyecto de Ley 1817 de California eliminó las sustancias per- y polifluoroalquílicas de la mayoría de los recubrimientos a partir de enero de 2025, obligando a los proveedores a retirar formulaciones que habían ofrecido rendimiento hidrófóbico y oleofóbico durante dos décadas. La prohibición pendiente de PFAS de la Agencia Europea de Sustancias y Mezclas Químicas podría eliminar entre el 15-20% de las químicas actuales de superficies inteligentes para 2027, desencadenando una reformulación de emergencia. Al mismo tiempo, los límites de compuestos orgánicos volátiles de Estados Unidos y Europa restringen el contenido de solventes a 250 gramos por litro, reduciendo la ventana de procesamiento para las pilas multifuncionales que dependen del control de viscosidad a base de solventes. Los grandes fabricantes de equipos originales ahora incorporan cláusulas de evitación de PFAS en los contratos de compra, bloqueando la entrada al mercado de productos no conformes mucho antes de los plazos legales. La transición a sistemas libres de flúor añade entre USD 2-5 millones de I+D por línea de producto y retrasa la comercialización hasta dos años, restringiendo los ingresos a corto plazo y ralentizando el mercado general de superficies inteligentes.

Altos Costos de Fabricación de Nanorecubrimientos Multifuncionales

Los métodos de deposición capaces de multifuncionalidad, como el ensamblaje capa por capa y la deposición química de vapor, a menudo requieren docenas de ciclos individuales o cámaras de vacío que elevan los costos de capital por encima de USD 500.000 por línea. Las primas de materiales se inflan aún más cuando los insumos de óxido de grafeno o nanotubos de carbono cuestan entre tres y cinco veces más que las resinas estándar, un obstáculo para los segmentos de construcción, electrodomésticos y consumo de bajo margen. Los primeros adoptantes frecuentemente invierten otros USD 100.000-300.000 en cabinas de pulverización personalizadas porque no existe una plataforma universal para las químicas emergentes. Las pérdidas de rendimiento por defectos de nanotexturización pueden superar el 20% hasta que la capacidad estadística del proceso se estabilice, comprimiendo los márgenes durante los años de escalado. En conjunto, estas barreras moderan la adopción fuera de los nichos de alto valor y limitan el ritmo de penetración del mercado de superficies inteligentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Funcionalidad: La Demanda Médica Impulsa el Auge de los Sistemas Autocurativos

Los recubrimientos autocurativos avanzan a una CAGR del 15,63% hasta 2031, superando al mercado general de superficies inteligentes a medida que los fabricantes de automóviles y aeroespaciales integran sistemas de microcápsulas que sellan de forma autónoma las microfisuras. El tamaño del mercado de superficies inteligentes vinculado a estas formulaciones crece más rápidamente en las carcasas de baterías de vehículos eléctricos y en los paneles compuestos de aeronaves, donde los ciclos de garantía dependen de la integridad superficial. Las capas autolimpiantes aún comandaron el 42,54% de los ingresos de 2025, dominadas por las pilas fotocatalíticas de TiO₂ en vidrio y módulos solares que reducen los costos laborales entre un 30-40% durante una década.

Los operadores sanitarios ahora especifican recubrimientos antimicrobianos en unidades de cuidados intensivos, aprovechando aleaciones con clorhexidina adherida y películas de cobre transparente que demuestran una eliminación del 99,9% de patógenos bajo la norma ISO 22196. Las capas de PDMS antihielo reducen el tiempo de inactividad de las turbinas eólicas nórdicas hasta en un 50%, y los sistemas de silicona antiincrustante reducen la resistencia del casco entre un 5-10% para las flotas de transporte marítimo global. Los nanocompuestos de poliamida anticorrosivos casi triplican la vida útil de los equipos de carga de vehículos eléctricos en zonas costeras, mientras que los programas aeroespaciales evalúan polímeros de memoria de forma para la recuperación de daños por granizo. En conjunto, estas vías funcionales diversifican los ingresos y estabilizan el mercado de superficies inteligentes frente a la volatilidad de aplicaciones únicas.

Por Material: Los Nanocompuestos Redefinen los Límites del Rendimiento

Los nanocompuestos construidos con óxido de grafeno o nanotubos de carbono crecen al 15,71% porque amplifican la resistencia a la tracción hasta en un 200% y aumentan la conductividad térmica cinco veces en relación con las resinas puras. Aunque los polímeros retuvieron el 34,11% de la demanda de 2025, los nanocompuestos de alto rendimiento los están desplazando en implantes médicos y aeroestructuras de defensa, donde el costo es secundario a la durabilidad de la misión.

Los polímeros reforzados con sílice alcanzan ángulos de contacto con el agua superiores a 150°, manteniendo los muros cortina de Oriente Medio libres de manchas a pesar de las condiciones de agua dura. Las placas metálicas de zinc-níquel sellan los conectores de carga contra el ataque galvánico, mientras que el vidrio y la cerámica sustentan las cubiertas solares de baja reflexión que elevan la eficiencia de los módulos entre un 2-5%. Los híbridos de plaquetas de arcilla ralentizan la entrada de oxígeno hasta en un 60%, extendiendo la vida útil de los sensores electrónicos enviados a todo el mundo. Los constructores sensibles al precio aún recurren a acrílicos de uso general, pero los compradores orientados al rendimiento continúan migrando hacia soluciones de nanocompuestos, sosteniendo un crecimiento de dos dígitos dentro del mercado de superficies inteligentes.

Por Tecnología: El Ensamblaje Capa por Capa Supera las Barreras de Escala

Los procesos LbL basados en pulverización introducidos en 2025 redujeron los ciclos de deposición de horas a minutos, impulsando la tecnología hacia la producción en masa y apoyando una CAGR del 15,66% hasta 2031. La deposición física de vapor mantuvo el 28,64% de los ingresos en 2025, favorecida para óptica, tecnología médica y pieles de sigilo radar que exigen uniformidad subnanométrica.

La deposición química de vapor aún domina los recubrimientos duros de carbono tipo diamante para implantes y herramientas de corte, mientras que las rutas sol-gel suministran capas de vidrio autolimpiante rentables sin cámaras de vacío. El grabado láser y por iones reactivos crea microtexturas de piel de tiburón que reducen la bioincrustación entre un 70-80% en cascos marítimos. Los equipos de pulverización tradicionales aseguran la eficiencia de volumen en construcción y maquinaria industrial, otorgando a los operadores establecidos una ventaja de depreciación de capital. La convergencia de precisión y velocidad en LbL permite pilas multifuncionales a los tiempos de ciclo de las líneas automotrices, marcando un cambio estructural en el mercado de superficies inteligentes.

Por Industria de Uso Final: La Atención Sanitaria Supera a la Construcción

La construcción y edificación aún controló el 37,29% de la facturación de 2025 a través de proyectos de fachadas, techos y acristalamiento, sin embargo, la demanda médica y sanitaria crece al 15,94% impulsada por las mejoras en el control de infecciones y los implantes con sensores. Los hospitales que adquieren catéteres autocurativos y paneles de pared antimicrobianos están ampliando el embudo de ingresos para los recubrimientos calificados bajo la norma ISO 10993.

Los programas automotrices ahora integran carcasas de baterías autorreparables, parachoques y revestimientos interiores que extienden las garantías de 8 años a 12 años. Los fabricantes de equipos originales de electrónica incorporan capas antihuellas en pantallas táctiles con energías superficiales inferiores a 20 mN/m para garantizar la claridad visual. Las empresas energéticas especifican cubiertas solares antisuciedad y recubrimientos antihielo para turbinas eólicas para estabilizar la producción en climas adversos. Los adoptantes en los sectores marítimo, aeroespacial y de equipos industriales se centran en la reducción de la resistencia, la gestión de la firma radar y la resistencia al desgaste. La diversidad de sectores verticales aísla al mercado de superficies inteligentes de los gastos cíclicos en cualquier sector individual y sustenta el crecimiento a largo plazo.

Análisis Geográfico

Asia-Pacífico registró la mayor huella regional con el 33,42% de los ingresos de 2025 y se prevé que crezca al 15,99% hasta 2031. IMR Technology de China invirtió CNY 551 millones (USD 76 millones) en Guangdong para líneas LbL basadas en pulverización que apoyan pedidos automotrices y electrónicos a partir de 2025. India destinó INR 3.420 crore (USD 410 millones) bajo su esquema de Incentivos Vinculados a la Producción para escalar los recubrimientos de dispositivos médicos, catalizando el suministro doméstico. Los líderes electrónicos de Japón despliegan óptica de elastómero de cristal líquido en productos de realidad aumentada, destacando la profundidad de innovación de la región. Los astilleros de Corea del Sur implementan capas de liberación de incrustaciones de silicona para cumplir con las prohibiciones de la Organización Marítima Internacional sobre el tributilestaño, y los mineros de Australia especifican tratamientos anticorrosivos para camiones de acarreo costeros.

América del Norte y Europa están recalibrando sus carteras en torno a la eliminación gradual de los PFAS. La prohibición de California en 2025 obliga a cambios inmediatos de productos, y la propuesta de restricción de la Agencia Europea de Sustancias y Mezclas Químicas ajusta aún más los plazos. La subvención SafeTouch de EUR 4 millones (USD 4,4 millones) de Horizonte Europa acelera las superficies antimicrobianas para el transporte público, con ensayos de campo planificados en París y Berlín. El estándar KfW 40 Plus de Alemania exige recubrimientos autolimpiantes en renovaciones que representan el 60% de la actividad de construcción actual. El presupuesto de USD 5 mil millones del Departamento de Energía de Estados Unidos para estaciones de carga incorpora requisitos de resistencia a la niebla salina de 15 años, creando una demanda predecible para las pilas anticorrosivas.[2]Agencia de Protección Ambiental de Estados Unidos, "Reglas de COV del 40 CFR Parte 59," epa.gov

Oriente Medio, África y América del Sur presentan adyacencias crecientes. Arabia Saudita y los Emiratos Árabes Unidos demandan módulos solares autolimpiantes para frenar una pérdida de eficiencia mensual del 5-10% por polvo. Los operadores mineros de Sudáfrica triplican el tiempo de actividad de los equipos con recubrimientos resistentes al desgaste, mientras que las plataformas marinas de Brasil adoptan paquetes anticorrosivos y antiincrustantes para resistir una pérdida anual de acero de 0,5-1,5 mm en las agresivas aguas del Atlántico. Los fabricantes de maquinaria agrícola de Argentina aplican capas autolimpiantes en cosechadoras, aumentando el rendimiento entre un 10-15% durante la temporada alta. En conjunto, estas iniciativas sostienen la expansión global del mercado de superficies inteligentes.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado: los cinco principales proveedores tienen bien menos del 50% de los ingresos combinados, lo que permite prosperar a los actores regionales ágiles. La retirada de los PFAS comprime los márgenes de los operadores establecidos vinculados a los catálogos de fluoropolímeros, mientras que los recién llegados ofrecen hidrofóbicos de poliuretano-epoxi y sílice nano que eluden la regulación. Las empresas de doble uso aprovechan los presupuestos de investigación de sigilo radar para cofinanciar las cadenas de productos comerciales, una ventaja estructural sobre los especialistas de un solo sector vertical.

P2i ejemplifica este giro al lanzar recubrimientos de barrera líquida libres de PFAS para dispositivos médicos en diciembre de 2025 y al introducir capas de gestión térmica para conjuntos de placas de circuito impreso automotrices un mes antes. La empresa obtuvo EUR 8 millones (USD 8,7 millones) de Jolt Capital para escalar una instalación en India, lo que refleja el apetito inversor por las químicas conformes. Las solicitudes de patentes en torno a los polímeros reversibles de Diels-Alder aumentaron un 40% entre 2024 y 2025, subrayando la intensificación de la competencia en propiedad intelectual.[3]P2i Limited, "Lanzamiento de Recubrimiento Libre de PFAS," p2i.com

La bifurcación tecnológica es visible: las líneas de PVD y CVD con uso intensivo de capital dominan los contratos de alto margen en medicina, óptica y defensa, mientras que las plataformas escalables de pulverización y sol-gel ganan licitaciones en construcción, consumo e industria. Los proveedores que dominan la pulverización LbL rápida desbloquean la compatibilidad con los tiempos de ciclo automotrices, posicionándose para contratos de alto volumen a medida que los vehículos eléctricos y la electrónica de consumo demandan superficies multifuncionales y sin defectos.

Líderes de la Industria de Superficies Inteligentes

P2i Limited

Aculon, Inc.

NEI Corporation

Tesla NanoCoatings, Inc.

Abrisa Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: P2i lanzó recubrimientos de barrera líquida libres de PFAS para dispositivos médicos, superando la biocompatibilidad ISO 10993 y logrando ángulos de contacto con el agua de 140°.

- Noviembre de 2025: P2i introdujo recubrimientos de gestión térmica para conjuntos de placas de circuito impreso automotrices que mantienen la resistencia dieléctrica por encima de 20 kV/mm desde -40 °C hasta 125 °C.

- Junio de 2025: La Unión Europea, a través de Horizonte Europa, otorgó EUR 4 millones (USD 4,4 millones) al proyecto SafeTouch para superficies antimicrobianas en el transporte público, con ensayos de campo planificados en París y Berlín.

- Enero de 2025: El Proyecto de Ley 1817 de California entró en vigor, eliminando los PFAS de la mayoría de los recubrimientos arquitectónicos y automotrices y acelerando los ciclos de reformulación a nivel nacional.

Alcance del Informe Global del Mercado de Superficies Inteligentes

El mercado de superficies inteligentes abarca materiales avanzados y tecnologías de ingeniería diseñadas para responder a estímulos externos como la luz, la temperatura y la presión. Estas superficies, integradas con sensores, actuadores y recubrimientos reactivos, proporcionan funcionalidades que incluyen autocuración, captación de energía y control dinámico. Se utilizan ampliamente en industrias como la automotriz, aeroespacial, construcción, atención sanitaria, electrónica y bienes de consumo.

El Informe del Mercado de Superficies Inteligentes está Segmentado por Funcionalidad (Autolimpiante, Autocurativa, Antihielo, Antiincrustante, Anticorrosiva, Antimicrobiana y Otra Funcionalidad), Material (Polímeros, Metales y Aleaciones, Vidrio y Cerámica, Nanocompuestos y Otro Material), Tecnología (Deposición Física de Vapor (PVD), Deposición Química de Vapor (CVD), Sol-Gel, Ensamblaje Capa por Capa, Recubrimiento por Pulverización, Microtexturización/Nanotexturización y Otra Tecnología), Industria de Uso Final (Construcción y Edificación, Automotriz y Transporte, Médico y Atención Sanitaria, Electrónica y Dispositivos de Consumo, Energía, Marítimo y Aeroespacial, Maquinaria Industrial y Otra Industria de Uso Final) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Autolimpiante |

| Autocurativa |

| Antihielo |

| Antiincrustante |

| Anticorrosiva |

| Antimicrobiana |

| Otra Funcionalidad |

| Polímeros |

| Metales y Aleaciones |

| Vidrio y Cerámica |

| Nanocompuestos |

| Otro Material |

| Deposición Física de Vapor (PVD) |

| Deposición Química de Vapor (CVD) |

| Sol-Gel |

| Ensamblaje Capa por Capa |

| Recubrimiento por Pulverización |

| Microtexturización/Nanotexturización |

| Otra Tecnología |

| Construcción y Edificación |

| Automotriz y Transporte |

| Médico y Atención Sanitaria |

| Electrónica y Dispositivos de Consumo |

| Energía (Solar y Eólica) |

| Marítimo y Aeroespacial |

| Maquinaria Industrial |

| Otra Industria de Uso Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Funcionalidad | Autolimpiante | |

| Autocurativa | ||

| Antihielo | ||

| Antiincrustante | ||

| Anticorrosiva | ||

| Antimicrobiana | ||

| Otra Funcionalidad | ||

| Por Material | Polímeros | |

| Metales y Aleaciones | ||

| Vidrio y Cerámica | ||

| Nanocompuestos | ||

| Otro Material | ||

| Por Tecnología | Deposición Física de Vapor (PVD) | |

| Deposición Química de Vapor (CVD) | ||

| Sol-Gel | ||

| Ensamblaje Capa por Capa | ||

| Recubrimiento por Pulverización | ||

| Microtexturización/Nanotexturización | ||

| Otra Tecnología | ||

| Por Industria de Uso Final | Construcción y Edificación | |

| Automotriz y Transporte | ||

| Médico y Atención Sanitaria | ||

| Electrónica y Dispositivos de Consumo | ||

| Energía (Solar y Eólica) | ||

| Marítimo y Aeroespacial | ||

| Maquinaria Industrial | ||

| Otra Industria de Uso Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué nivel de ingresos se espera que alcance el mercado de superficies inteligentes para 2031?

Se prevé que las ventas globales alcancen USD 20,31 mil millones para 2031, lo que refleja una CAGR del 14,83% de 2026 a 2031 según Mordor Intelligence.

¿Qué región lidera actualmente la adopción de recubrimientos multifuncionales de ingeniería?

Asia-Pacífico mantuvo una participación del 33,42% en 2025 y sigue siendo la geografía de más rápido crecimiento hasta 2031, impulsada por adiciones de capacidad a gran escala en China y exportaciones médicas respaldadas por incentivos desde India según Mordor Intelligence.

¿Con qué rapidez se están expandiendo las formulaciones autocurativas en comparación con otras funcionalidades?

Los recubrimientos autocurativos avanzan a una CAGR del 15,63% hasta 2031, superando la tasa de crecimiento general y cerrando la brecha con el segmento autolimpiante dominante según Mordor Intelligence.

¿Qué método de deposición registra el mayor impulso de crecimiento?

El ensamblaje capa por capa basado en pulverización es el líder en velocidad, proyectado para crecer a una CAGR del 15,66% a medida que los sistemas automatizados reducen los tiempos de ciclo de horas a minutos.

¿Por qué los hospitales muestran un mayor interés en las superficies inteligentes?

Las capas antimicrobianas certificadas bajo la norma ISO 22196 reducen la carga de patógenos en un 99,9%, ayudando a los centros a reducir las infecciones adquiridas en hospitales que aún afectan a aproximadamente el 7% de los pacientes internados en todo el mundo.

¿Cómo influyen el endurecimiento de las regulaciones de PFAS y COV en las estrategias de los proveedores?

Las regulaciones en California y la Unión Europea están eliminando gradualmente las químicas fluoradas, obligando a inversiones en reformulación de USD 2-5 millones por línea de producto y acelerando el cambio hacia sistemas hidrófobos libres de flúor.

Última actualización de la página el: