Tamaño y Participación del Mercado de Iluminación Inteligente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

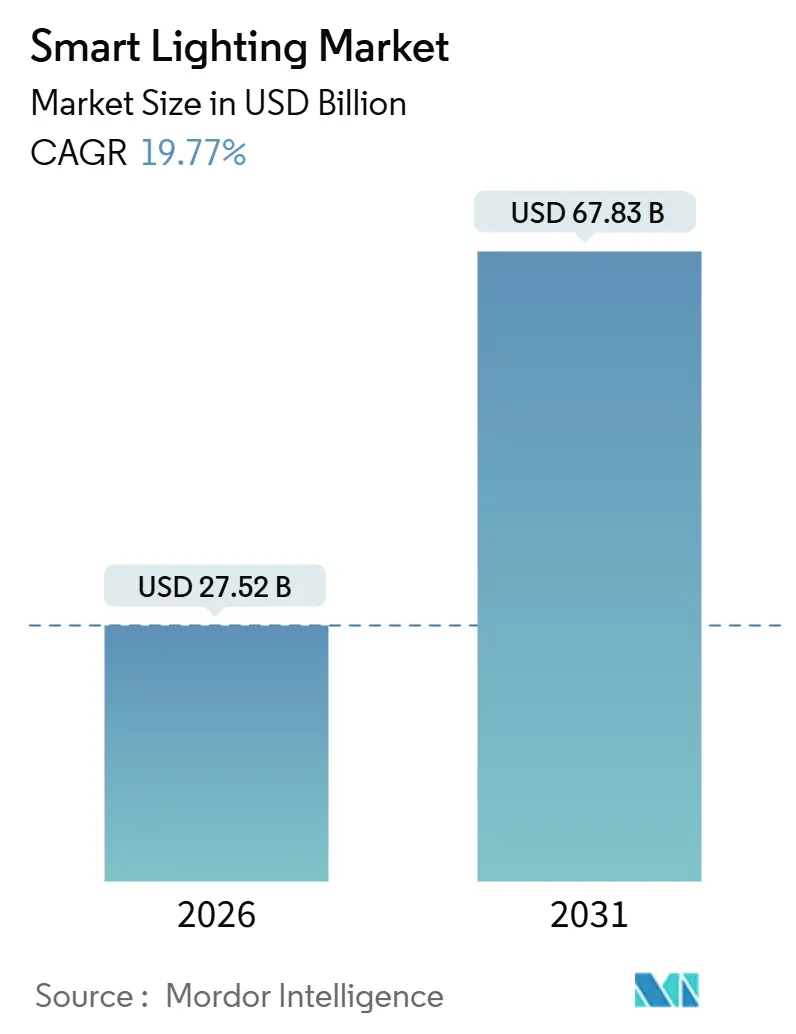

| Tamaño del Mercado (2026) | 27.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 67.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.77% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación Inteligente por Mordor Intelligence

El tamaño del mercado de iluminación inteligente alcanzó USD 27,52 mil millones en 2026 y se proyecta que ascienda a USD 67,83 mil millones en 2031, lo que se traduce en una CAGR del 19,77% a lo largo del horizonte de pronóstico, una trayectoria que subraya la transición del sector desde una novedad de primeros adoptantes hacia una tecnología de rendimiento de edificios convencional. Tres cambios estructurales están dando forma a esta expansión: los códigos nacionales de construcción de emisiones netas cero que entraron en vigor en 2025, los programas de servicios públicos que ahora cubren entre el 30 y el 50% de los desembolsos de capital para modernización, y la llegada de Matter 1.4, que finalmente armonizó los fragmentados protocolos de conectividad. Los proveedores están integrando software de valor añadido —atenuación por inteligencia artificial en el borde, retorno de datos Li-Fi y respuesta a la demanda interactiva con la red— en el hardware, convirtiendo las luminarias en nodos de datos y pasarelas de servicios. La intensidad competitiva se mantiene elevada porque los grandes fabricantes de iluminación tradicional, las marcas de electrónica de consumo y las empresas emergentes especializadas convergen en la misma oportunidad de mercado direccionable. Asia-Pacífico es el líder en escala, pero los mandatos soberanos de ciudades inteligentes en Oriente Medio otorgan a esa subregión la mayor trayectoria de crecimiento.

Conclusiones Clave del Informe

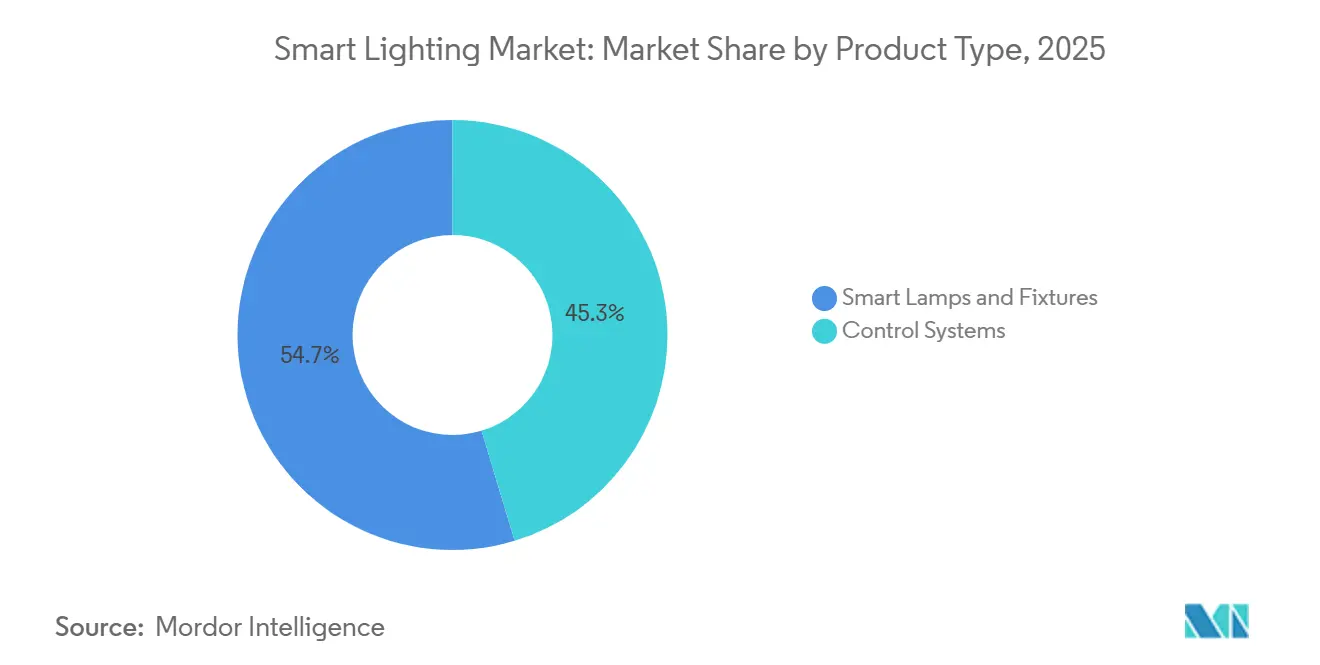

- Por categoría de producto, las lámparas y luminarias inteligentes capturaron el 54,67% de la participación del mercado de iluminación inteligente en 2025, mientras que los sistemas de control registrarán la CAGR más rápida del 20,19% hasta 2031.

- Por tipo de instalación, las modernizaciones dominaron con el 62,91% de la participación del mercado de iluminación inteligente en 2025; sin embargo, se prevé que la nueva construcción se expanda a una CAGR del 20,13% respaldada por los códigos de construcción de emisiones netas cero.

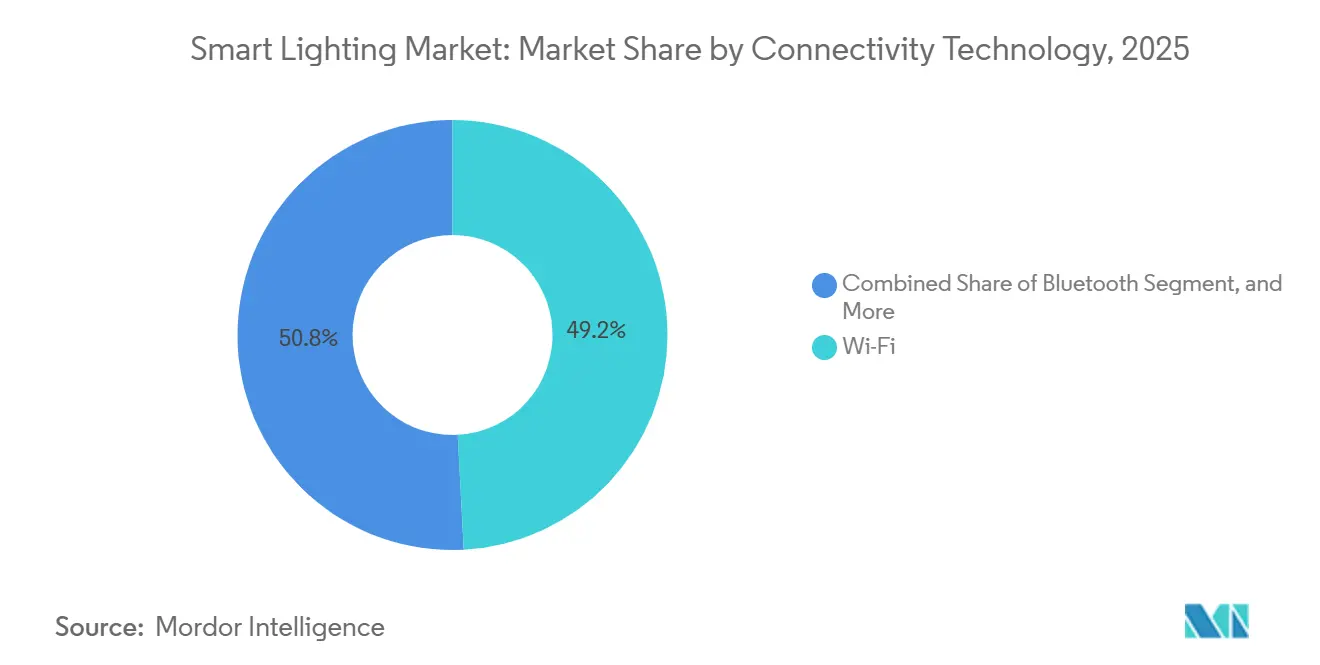

- Por tecnología de conectividad, el Wi-Fi representó el 49,17% de los ingresos de 2025, mientras que la malla Bluetooth está preparada para avanzar a una CAGR del 20,58% durante el período de pronóstico.

- Por usuario final, los hogares residenciales representaron el 46,73% de la participación del mercado de iluminación inteligente en 2025, aunque se proyecta que las instalaciones industriales ofrezcan la CAGR más alta del 20,53% hasta 2031.

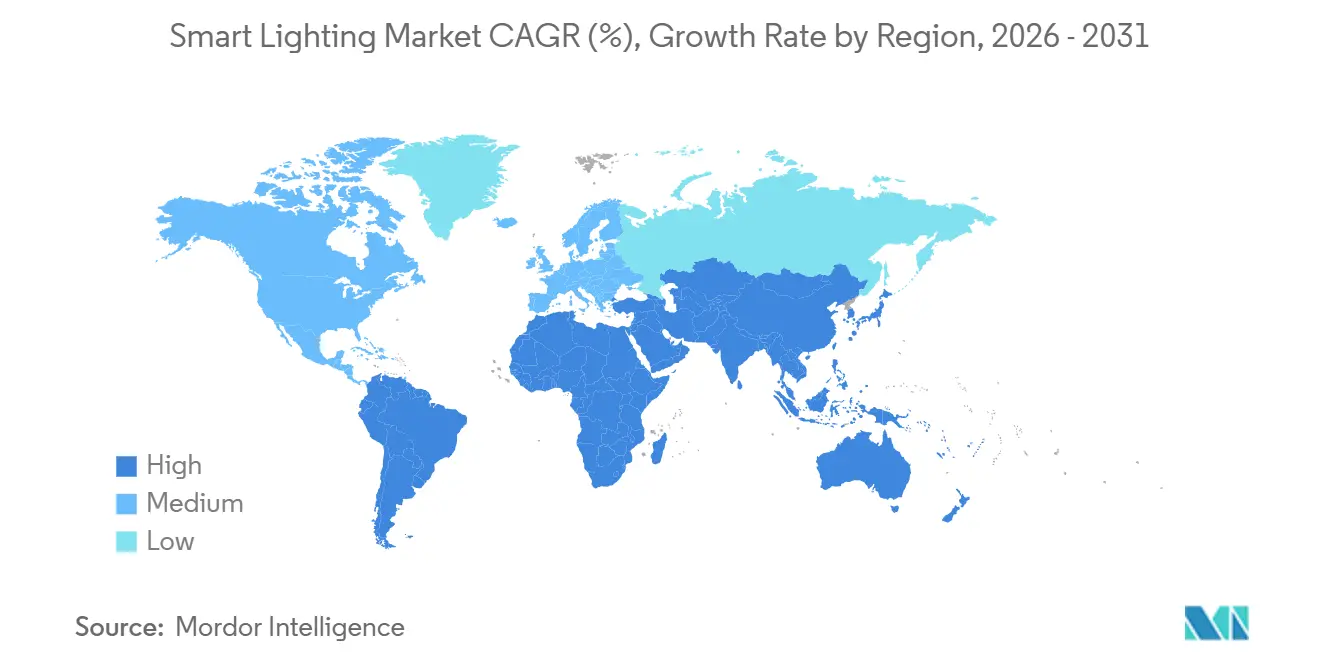

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 37,38% en 2025, pero Oriente Medio está posicionado para la CAGR más sólida del 20,71% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Iluminación Inteligente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Integración del Ecosistema de Hogar Inteligente | +3.8% | Global, con concentración en América del Norte, Europa Occidental y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Rápidas Reducciones de Costos de LED que Mejoran el Retorno de Inversión | +4.2% | Global, más fuerte en mercados sensibles al precio, incluidos India, el Sudeste Asiático y América Latina | Corto plazo (≤ 2 años) |

| Incentivos de Gestión del Lado de la Demanda Financiados por Servicios Públicos | +3.5% | América del Norte y Europa, emergentes en Australia y determinados servicios públicos de Oriente Medio | Mediano plazo (2-4 años) |

| Códigos Nacionales de Construcción de Emisiones Netas Cero (Implementaciones 2025-2030) | +4.1% | California, Unión Europea, Japón, Corea del Sur, con adopción piloto en China e India | Largo plazo (≥ 4 años) |

| Pilotos de Iluminación Habilitada con Li-Fi en Almacenes | +1.2% | Centros industriales en Alemania, Estados Unidos, China y Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Algoritmos de Atenuación Adaptativa Impulsados por Inteligencia Artificial en el Borde | +2.3% | Segmentos comerciales e industriales en mercados desarrollados, difusión gradual hacia economías emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Integración del Ecosistema de Hogar Inteligente

Las plataformas de asistentes de voz y la certificación Matter 1.4 han reducido la fricción de compra al permitir que una única imagen de firmware interopere con Apple HomeKit, Google Home, Amazon Alexa y Samsung SmartThings, eliminando la dependencia de un proveedor y reduciendo los costos de soporte.[1]Connectivity Standards Alliance, "Especificación Matter 1.4 y Certificación de Dispositivos," csa-iot.org La malla de bajo consumo Thread 1.4 ha elevado el límite de dispositivos a 250 nodos por red, mientras que las rutas de autocorrección alivian las quejas de fiabilidad que afectaron a las primeras implementaciones de Zigbee. Los precios de venta promedio de las bombillas inteligentes cayeron un 22% entre 2024 y 2025 a medida que los fabricantes por contrato asiáticos escalaron la producción, ampliando la base de hogares direccionable. Los modelos de negocio orientados a la modernización se benefician de manera desproporcionada porque los consumidores pueden cambiar las bombillas sin necesidad de recablear. En el ámbito comercial, las cadenas de hostelería ahora incluyen focos orientables certificados con Matter junto con sensores de ocupación para que las habitaciones se ajusten automáticamente a las escenas preferidas al momento del registro, mejorando la experiencia del huésped y reduciendo las facturas de energía.

Rápidas Reducciones de Costos de LED que Mejoran el Retorno de Inversión

Las luminarias de gran altura adecuadas para almacenes ahora se venden al por menor a USD 120–180, frente a USD 250–350 hace apenas tres años, mientras que la eficacia aumentó a 150 lúmenes por vatio, casi el doble que la de los incumbentes de halogenuros metálicos.[2]Departamento de Energía de EE. UU., "Base de Datos de Hechos de Iluminación – Luminarias LED de Gran Altura," energy.gov Los incentivos de servicios públicos en Massachusetts y Connecticut reducen entre un 40 y un 50% los costos de materiales, comprimiendo habitualmente el período de recuperación a 12 meses. Las fundiciones de chips chinas y surcoreanas están aumentando los rendimientos de epitaxia de nitruro de galio, reduciendo los costos de los chips en un 10–15% adicional cada año. Las ciudades están aprovechando esta tendencia: Dubái modernizó 900 luminarias en la calle Sheikh Rashid en 2024, obteniendo un ahorro energético del 60% y un período de recuperación de 4 años, incluso sin subsidios. La curva de costos sigue inclinándose, reforzando la elasticidad de precios en los segmentos comercial, industrial y municipal.

Incentivos de Gestión del Lado de la Demanda Financiados por Servicios Públicos

Los servicios públicos regulados tratan las mejoras de iluminación como la alternativa de menor costo frente a la construcción de plantas de punta. Connecticut aprobó USD 45 millones para reembolsos de iluminación en 2025, ofreciendo entre USD 30 y 80 por luminaria LED y USD 15 adicionales por controles en red.[3]Autoridad Reguladora de Servicios Públicos de Connecticut, "Aprobaciones del Programa de Eficiencia Energética para 2025," portal.ct.gov/pura Massachusetts desembolsó USD 78 millones en 2024, reportando una reducción promedio del 62% en el consumo de energía de iluminación en los sitios participantes. El diseño de los programas está evolucionando desde reembolsos únicos hacia una compensación basada en el rendimiento: las instalaciones que permiten la reducción remota durante el estrés de la red aseguran pagos por capacidad equivalentes al 10-15% del valor del proyecto. La Administración de Servicios Generales de EE. UU. ha incorporado dichos requisitos de interacción con la red en todas las modernizaciones financiadas con fondos federales.

Códigos Nacionales de Construcción de Emisiones Netas Cero

La actualización del Título 24 de California en 2025 exige iluminación en red con detección de ocupación, aprovechamiento de la luz natural y respuesta a la demanda en edificios no residenciales de más de 10.000 pies cuadrados, reduciendo la energía de iluminación un 35% en relación con las líneas de base de 2022. La Directiva de Eficiencia Energética de los Edificios de la Unión Europea exige una construcción de energía casi nula para 2028, con los controles de iluminación contribuyendo entre un 15 y un 20% al cumplimiento. Japón y Corea del Sur promulgaron códigos análogos en 2025, mientras China implementa estándares de emisiones netas cero en ciudades de primer nivel. Para las cadenas de suministro, el cambio implica que los sensores y los módulos inalámbricos deben ser elementos estándar de la lista de materiales en lugar de complementos opcionales. Las empresas de diseño y construcción están respondiendo incorporando la iluminación inteligente en los documentos de construcción iniciales en lugar de eliminarla posteriormente mediante ingeniería de valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de Ciberseguridad en Protocolos Inalámbricos | -2.1% | Global, con mayor preocupación en infraestructuras críticas e instalaciones gubernamentales | Corto plazo (≤ 2 años) |

| Estándares de Interoperabilidad Fragmentados | -1.8% | Global, disminuyendo gradualmente a medida que escala la adopción de Matter | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro en Fósforos de Tierras Raras | -1.3% | Global, más aguda en aplicaciones de alta reproducción cromática para comercio minorista y hostelería | Mediano plazo (2-4 años) |

| Incertidumbre Regulatoria sobre Privacidad en el Hogar Inteligente | -0.9% | Unión Europea, California y marcos emergentes en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad en Protocolos Inalámbricos

El Instituto Nacional de Estándares y Tecnología advirtió en 2024 que Zigbee y Bluetooth LE carecen de autenticación robusta, exponiendo las redes a la suplantación de identidad cuando persisten las credenciales predeterminadas. CVE-2024-41126 demostró la toma de control remota de luminarias mediante emparejamiento no autorizado, lo que llevó a los operadores de instalaciones críticas a aislar las redes de iluminación o revertir a buses DALI-2 cableados. Tales precauciones añaden entre USD 8 y 15 por luminaria, alargando el período de recuperación y complicando la integración en la automatización de edificios. La certificación de dispositivos de Matter tiene como objetivo neutralizar la amenaza mediante la verificación criptográfica de la procedencia del hardware, pero la mitigación completa requiere reemplazos en campo a lo largo de varios ciclos de producto.

Estándares de Interoperabilidad Fragmentados

Antes de Matter, los compradores tenían que gestionar Zigbee, Z-Wave, Wi-Fi propietario y malla Bluetooth, cada uno con sus propios concentradores y aplicaciones móviles, mientras que los sitios comerciales debían equilibrar DALI, BACnet y protocolos específicos de cada proveedor. A mediados de 2025, menos del 30% de las referencias de iluminación inteligente contaban con certificación Matter, y los parques instalados heredados aún requieren pasarelas de protocolo, que cuestan entre USD 200 y 500 por edificio y añaden otro punto de fallo. Aunque la adopción se está acelerando, muchos gestores de instalaciones posponen las actualizaciones hasta que la mayoría de su base instalada sea nativamente compatible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Control Capturan Valor Más Allá del Hardware

Las lámparas y luminarias inteligentes capturaron el 54,67% de la participación del mercado de iluminación inteligente en 2025, mientras que los sistemas de control registrarán la CAGR más rápida del 20,19% hasta 2031. Las empresas de servicios energéticos posicionan cada vez más los controles como la puerta de entrada a los ingresos por respuesta a la demanda, el mantenimiento predictivo y el confort centrado en el ocupante. En términos de valor, las lámparas y luminarias aún dominaron las ventas de 2025, pero la mercantilización está comprimiendo los márgenes por debajo del 25%. El despliegue de Helvar ActiveAhead en la planta sueca de Volvo Trucks ilustra la tesis centrada en el control: la inteligencia artificial en el borde aprendió la ocupación de las células de trabajo, predimó los pasillos y aprovechó la luz natural para reducir un 23% adicional de energía. Los compradores residenciales, por su parte, se inclinan por bombillas que no requieren cambios de cableado; el precio minorista promedio de una lámpara certificada con Matter cayó a USD 12 en 2025, democratizando el acceso. El cambio en la cadena de valor implica que el firmware, los análisis y los paneles de control en la nube —no los lúmenes brutos— determinan la diferenciación del proveedor.

Las lámparas y luminarias inteligentes, no obstante, siguen siendo indispensables. La sintonización circadiana está ganando terreno en oficinas y hostelería a medida que los gestores de instalaciones cuantifican las ganancias de productividad vinculadas a los espectros de luz, mientras que las luminarias decorativas apoyan el ambiente de marca en el comercio minorista. Sin embargo, incluso aquí, los controles están absorbiendo la narrativa: las luminarias sintonizables se suministran con controladores integrados que escuchan comandos Matter o DALI-2 de fábrica. A medida que la base instalada se satura, las actualizaciones de software extraerán ingresos recurrentes, transformando las lámparas de bienes de capital en plataformas digitales.

Por Tipo de Instalación: Los Códigos de Emisiones Netas Cero Inclinan la Balanza Hacia las Nuevas Construcciones

Las modernizaciones representaron el 62,91% de la participación del mercado de iluminación inteligente en 2025, lo que refleja el significativo inventario de luminarias fluorescentes y de halogenuros metálicos que aún se utilizan en el parque inmobiliario global. Los incentivos de los servicios públicos sufragan gran parte del costo de sustitución, traduciéndose en períodos de recuperación de 12 a 18 meses que satisfacen incluso las tasas de rentabilidad exigidas a nivel de director financiero. Sin embargo, la marea de cumplimiento está cambiando: la nueva construcción se acelera a una CAGR del 20,13% porque los códigos de energía actualizados hacen obligatoria la iluminación en red desde la fase de proyecto. Cuando la iluminación se especifica desde el principio, los contratistas precablean para sensores y proporcionan alimentación de baja tensión para las pasarelas, reduciendo drásticamente los costos de mano de obra futuros.

La economía de la modernización se bifurca. Los simples reemplazos de lámpara por lámpara producen recortes de energía del 50-60%, pero se pierden el 20–30% adicional disponible mediante la atenuación consciente de la ocupación. Los propietarios de edificios ahora seleccionan paquetes de control integrados para desbloquear los incentivos basados en el rendimiento de los servicios públicos. Los estudios de caso municipales refuerzan este punto: el proyecto de la calle Sheikh Rashid de Dubái en 2024 logró un ahorro del 60% con un período de recuperación de cuatro años sin subsidios e inició de inmediato pruebas en vías secundarias para la atenuación adaptativa.

Por Tecnología de Conectividad: La Malla Bluetooth Avanza Gracias a la Economía sin Pasarelas

El Wi-Fi representó el 49,17% de los ingresos en 2025, gracias a la ubicuidad de los enrutadores y la familiaridad del consumidor, pero su perfil de punto único de fallo y las demandas de ancho de banda ascendente son desventajas. La malla Bluetooth, que avanza a una CAGR del 20,58%, elimina la necesidad de pasarelas dedicadas, reduciendo entre USD 3 y 5 la lista de materiales y simplificando la puesta en marcha. Las redes pueden escalar hasta 32.000 dispositivos, reconfigurar rutas automáticamente y operar sin tocar la VLAN de TI del edificio, una ventaja en el comercio minorista y la hostelería. La puesta en marcha estandarizada de Matter 1.4 acelera aún más la adopción porque un único código QR conecta los dispositivos independientemente del sistema operativo del teléfono inteligente.

Zigbee persiste en sitios comerciales donde los sistemas de gestión de edificios heredados ya ejecutan sensores Zigbee para HVAC, pero las preocupaciones de seguridad tras CVE-2024-41126 han paralizado nuevas licitaciones en el sector gubernamental y sanitario. Li-Fi sigue siendo un nicho pero estratégico: los almacenes que operan robots móviles autónomos ahora prueban luminarias moduladas a 224 Gb/s para evitar las interferencias de radiofrecuencia. A medida que los conjuntos de chips maduran, Li-Fi puede consolidar una posición defensible en la automatización industrial mucho antes de que se extienda a las oficinas.

Por Usuario Final: Las Instalaciones Industriales Adoptan la Iluminación Centrada en Datos

Los usuarios residenciales representaron el 46,73% de los ingresos de 2025, impulsados por los precios de bombillas inteligentes por debajo de USD 15 y la comodidad de los asistentes de voz. Sin embargo, los almacenes, las fábricas y los centros logísticos ofrecerán la CAGR más pronunciada del 20,53% hasta 2031. Los LED de gran altura a 150 lúmenes por vatio, combinados con períodos de recuperación simples de 18 a 24 meses, sitúan la iluminación en la cima de la pila de eficiencia energética industrial. Los controles de inteligencia artificial en el borde van más allá, ajustando la luminancia por zona, por turno y por condición de luz natural. Los pilotos de Li-Fi añaden una capa de comunicación de datos, permitiendo que los robots se localicen y comuniquen sin congestionar la banda Wi-Fi de 2,4 GHz.

El sector inmobiliario comercial persigue métricas centradas en el ser humano, como la iluminación circadiana y las luminarias de color sintonizable para la presentación visual de productos en el comercio minorista. Estas aplicaciones requieren LED de alta reproducción cromática que dependen de fósforos de tierras raras, una cadena de suministro vulnerable a los choques geopolíticos. Mientras tanto, los municipios en economías emergentes asignan presupuestos limitados a la iluminación inteligente de calles, atraídos por los menores costos de mantenimiento y los ahorros energéticos del 40-60%.

Análisis Geográfico

Asia-Pacífico comandó el 37,38% de la participación del mercado de iluminación inteligente en 2025, anclada por la escala manufacturera de China, la urbanización de India y el sector de la construcción con alta adopción tecnológica de Japón. El crecimiento de la región es constante pero se modera a medida que los primeros adoptantes pasan del reemplazo de luminarias a las actualizaciones incrementales de sistemas de control. Oriente Medio y África, por el contrario, registrarán la CAGR más rápida del 20,71% debido a que los mandatos soberanos de ciudades inteligentes establecen plazos de conversión a LED tan pronto como 2027. La Autoridad de Obras Públicas de Catar se comprometió en octubre de 2025 con la iluminación LED inteligente de calles a nivel nacional, con el objetivo de lograr un ahorro energético del 40–50%.

América del Norte y Europa siguen siendo crisoles de innovación. La revisión del Título 24 de California en 2025 y los generosos reembolsos de gestión del lado de la demanda de Massachusetts acortan los ciclos de recuperación, incorporando controles de iluminación durante el diseño esquemático. La directiva de energía casi nula de la Unión Europea exige que los estados miembros incorporen iluminación en red en todos los edificios nuevos para 2028. Estas políticas mantienen la base de ingresos agregada de las regiones resiliente a pesar de un menor crecimiento nominal.

América del Sur y África aún se quedan rezagadas en penetración debido a las limitaciones presupuestarias y los subsidios a las tarifas eléctricas que diluyen el retorno de inversión. Brasil y Sudáfrica están pilotando conversiones municipales, pero la austeridad fiscal limita la escala. A medida que el precio de los módulos LED caiga por debajo de USD 1 por kilolumen en 2026, estos mercados migrarán gradualmente de la ejecución piloto a la ejecución de cartera.

Panorama Competitivo

La estructura de la industria está moderadamente fragmentada. Los cinco principales incumbentes —Signify, Acuity Brands, Hubbell, Samsung y Xiaomi— controlan entre el 42 y el 47% de los ingresos de 2025, con la participación restante dispersa entre especialistas regionales, empresas emergentes de IoT y marcas orientadas al bricolaje. Los incumbentes defienden su participación agrupando hardware, controles y análisis en la nube en paquetes de suscripción. La suite Interact de Signify monetiza el monitoreo remoto de condiciones y la participación en la respuesta a la demanda de servicios públicos, convirtiendo las ventas únicas de luminarias en ingresos recurrentes. El lanzamiento de nLight AIR de Acuity en 2024 incorporó la integración BACnet sin pasarelas, facilitando las modernizaciones comerciales.

Los competidores de electrónica de consumo aprovechan los canales de hogar inteligente existentes. Lux by Control4 de Snap One, en distribución desde el segundo trimestre de 2025, admite cargas de 600 vatios y 19 colores sintonizables, apuntando a proyectos residenciales de alta gama. La certificación Matter está nivelando el campo: Nanoleaf y Sengled se apresuraron a certificarse a principios de 2025, socavando el foso del ecosistema propietario de los incumbentes.

Las oportunidades de espacio en blanco se alinean con tres vectores. Las plataformas de inteligencia artificial en el borde, como Helvar ActiveAhead, destilan datos de ocupación para habilitar la atenuación en tiempo real, añadiendo entre un 15 y un 25% de ahorro adicional sobre la programación estática. Las luminarias habilitadas con Li-Fi resuelven la automatización de almacenes con desafíos de radiofrecuencia. Por último, los controles interactivos con la red desbloquean flujos de ingresos por gestión del lado de la demanda, mejorando el período de recuperación hasta en 18 meses. Los proveedores que empaqueten estas capacidades en ofertas llave en mano están en posición de superar a los competidores de hardware de bajo valor añadido.

Líderes de la Industria de Iluminación Inteligente

Signify N.V.

Acuity Brands Inc.

Hubbell Inc.

Eaton Corp.

Lutron Electronics Co. Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: La Autoridad de Obras Públicas de Catar lanzó una conversión a nivel nacional de todas las farolas a LED inteligente para 2027, con el objetivo de lograr un ahorro energético del 40–50%.

- Septiembre de 2025: Snap One presentó Control4 X4 y Lux en CEDIA Expo, combinando la atenuación de 600 vatios con la interoperabilidad Matter para canales de instalación personalizada.

- Junio de 2025: Snap One inició los envíos comerciales del controlador Control4 X4, incorporando inteligencia artificial en el borde para escenas de iluminación proactivas.

- Mayo de 2025: El Municipio de Riad amplió su programa de postes inteligentes, integrando sensores de tráfico y Wi-Fi en la infraestructura de iluminación LED de calles.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de iluminación inteligente como los ingresos generados por lámparas conectadas, luminarias, sensores, pasarelas y software de gestión de iluminación que permiten el control remoto, automatizado o basado en datos en entornos residenciales, comerciales, industriales y exteriores. Los productos deben emplear protocolos cableados o inalámbricos direccionables y comercializarse como bienes terminados, no como LED discretos o controladores genéricos.

Exclusión del alcance: las luminarias LED independientes no conectadas en red y las lámparas incandescentes o fluorescentes convencionales quedan fuera del modelo.

Descripción General de la Segmentación

- Por Tipo de Producto

- Sistemas de Control

- Lámparas y Luminarias Inteligentes

- Por Tipo de Instalación

- Nueva Construcción

- Modernización

- Por Tecnología de Conectividad

- Wi-Fi

- Bluetooth

- Zigbee

- Otras Tecnologías de Conectividad

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a fabricantes de luminarias, proveedores de sistemas de control, gestores de instalaciones municipales y grandes distribuidores eléctricos en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Estas conversaciones validaron los supuestos de penetración, los precios de venta promedio, el ritmo de modernización y las tasas de incorporación esperadas de controles inteligentes, lo que afinó las líneas de base de la investigación documental.

Investigación Documental

Comenzamos con conjuntos de datos públicos de organismos como la Agencia Internacional de Energía, Eurostat y la Administración de Información Energética de EE. UU. para dimensionar el parque instalado de iluminación y las políticas de eficiencia energética. Los organismos sectoriales como LightingEurope, la Connected Lighting Alliance y los programas regionales de ciudades inteligentes proporcionaron tasas de adopción, mientras que los informes anuales de las empresas, las presentaciones para inversores y las bibliotecas de patentes añadieron información sobre precios y cadencia tecnológica. Las herramientas de suscripción —D&B Hoovers para ingresos corporativos y Dow Jones Factiva para el flujo global de operaciones— ayudaron a triangular los valores de los canales. Las fuentes enumeradas ilustran nuestro enfoque y no son exhaustivas; muchas referencias adicionales informaron el análisis.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción descendente comenzó con la superficie de construcción nacional y el recuento de postes de alumbrado público, avanzó a través de la penetración de LED y la incorporación de controles inteligentes, y llegó a los envíos valorados a los precios de venta promedio vigentes. Los totales de proveedores y las facturas de proyectos muestreadas ofrecieron puntos de verificación ascendentes, lo que permitió a nuestro equipo ajustar los valores atípicos. Las variables clave incluyen la tasa de modernización, la prima de precio de incorporación de sensores, la intensidad de los reembolsos de servicios públicos, la adopción del protocolo Matter y las tendencias presupuestarias de ciudades inteligentes. Los pronósticos emplean regresión multivariante combinada con análisis de escenarios, utilizando el crecimiento del PIB y las perspectivas de las tarifas eléctricas como indicadores adelantados. Las brechas en los datos de canales regionales se cubren mediante ratios validados por expertos extraídos de mercados comparables.

Validación de Datos y Ciclo de Actualización

Los resultados pasan controles de varianza frente a datos históricos de importación e ingresos de proveedores, y luego se someten a revisión por pares. Los informes se actualizan anualmente; los eventos materiales, los cambios de política, las adquisiciones emblemáticas y las fusiones y adquisiciones disruptivas desencadenan revisiones intermedias, y una revisión final del analista garantiza que los clientes reciban la perspectiva más actualizada.

Por Qué la Línea de Base de Iluminación Inteligente de Mordor Merece Confianza

Las cifras publicadas varían porque las empresas eligen diferentes cestas de productos, bases de precios y cadencias de actualización. Nuestra disciplinada delimitación del alcance, las variables de múltiples fuentes y el ritmo de actualización anual moderan la volatilidad y mantienen los números accionables para los planificadores.

Los principales factores de brecha incluyen si los controles y el software se contabilizan, cómo se captura la actividad de modernización y el rigor de la validación primaria. Otros pueden basarse en extrapolación lineal o agrupar dispositivos IoT más amplios, lo que aleja los totales del gasto real en iluminación inteligente.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 22,98 mil millones (2025) | ||

| USD 9,86 mil millones (2025) | Consultora Global A | Se centra únicamente en bombillas conectadas, omitiendo luminarias y controles |

| USD 18,00 mil millones (2025) | Investigación Sectorial B | Aplica un crecimiento uniforme desde un mínimo pandémico con verificaciones de campo limitadas |

| USD 34,43 mil millones (2025) | Publicación Especializada C | Agrupa concentradores de hogar inteligente y servicios IoT, inflando los ingresos de iluminación |

La comparación muestra que, al seleccionar un alcance claro y equilibrar el modelado descendente con la retroalimentación de campo, Mordor Intelligence ofrece una línea de base transparente y confiable que los responsables de la toma de decisiones pueden rastrear hasta los impulsores tangibles del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de iluminación inteligente en 2031?

Se prevé que el sector alcance USD 67,83 mil millones para 2031, creciendo a una CAGR del 19,77%.

¿Qué región registrará el crecimiento de ingresos más rápido hasta 2031?

Oriente Medio está preparado para expandirse a una CAGR del 20,71%, impulsado por mandatos soberanos de ciudades inteligentes.

¿Cómo están dando forma los incentivos de los servicios públicos a las modernizaciones comerciales?

Los reembolsos que cubren hasta el 50% de los costos de luminarias acortan los períodos de recuperación a tan solo 12 meses, acelerando la adopción.

¿Por qué la malla Bluetooth está ganando popularidad frente al Wi-Fi en la iluminación residencial?

La malla Bluetooth elimina la necesidad de pasarelas dedicadas, reduce el costo del hardware y opera sin depender del ancho de banda congestionado del enrutador doméstico.

¿Cómo influyen los códigos de construcción de emisiones netas cero en la demanda de nueva construcción?

Los códigos promulgados desde 2025 exigen controles de iluminación en red en la fase de diseño, impulsando una CAGR del 20,13% en las instalaciones de nueva construcción.

¿Qué medidas de seguridad abordan las vulnerabilidades de los protocolos inalámbricos?

La certificación criptográfica de dispositivos de Matter y, en sitios críticos, los buses DALI-2 cableados mitigan los riesgos descubiertos en Zigbee y Bluetooth LE.

Última actualización de la página el: