Tamaño y Participación del Mercado de Bluetooth Smart y Smart Ready

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

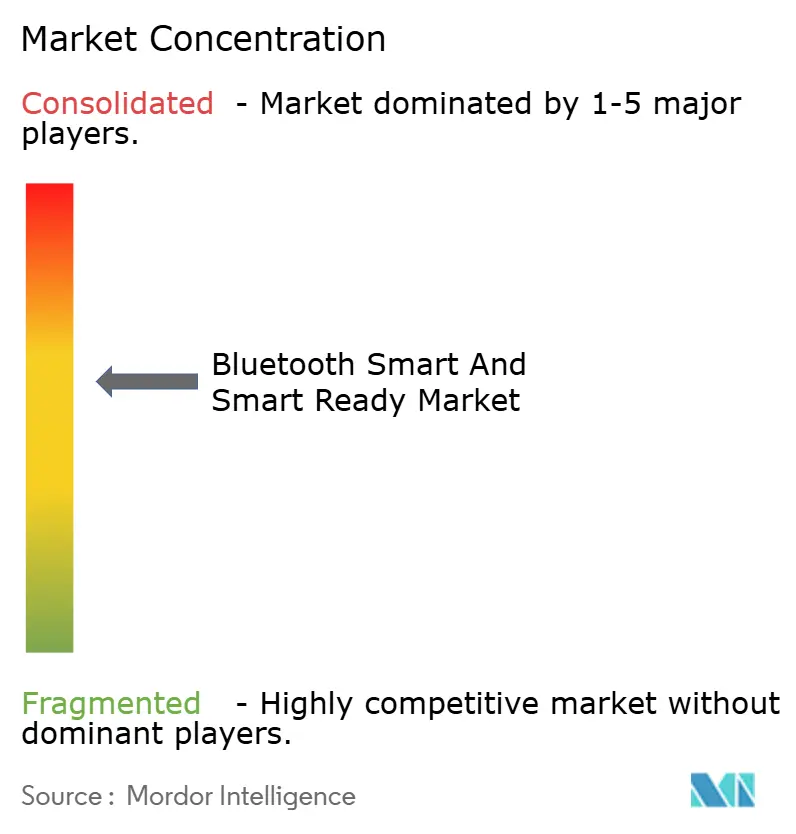

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bluetooth Smart y Smart Ready por Mordor Intelligence

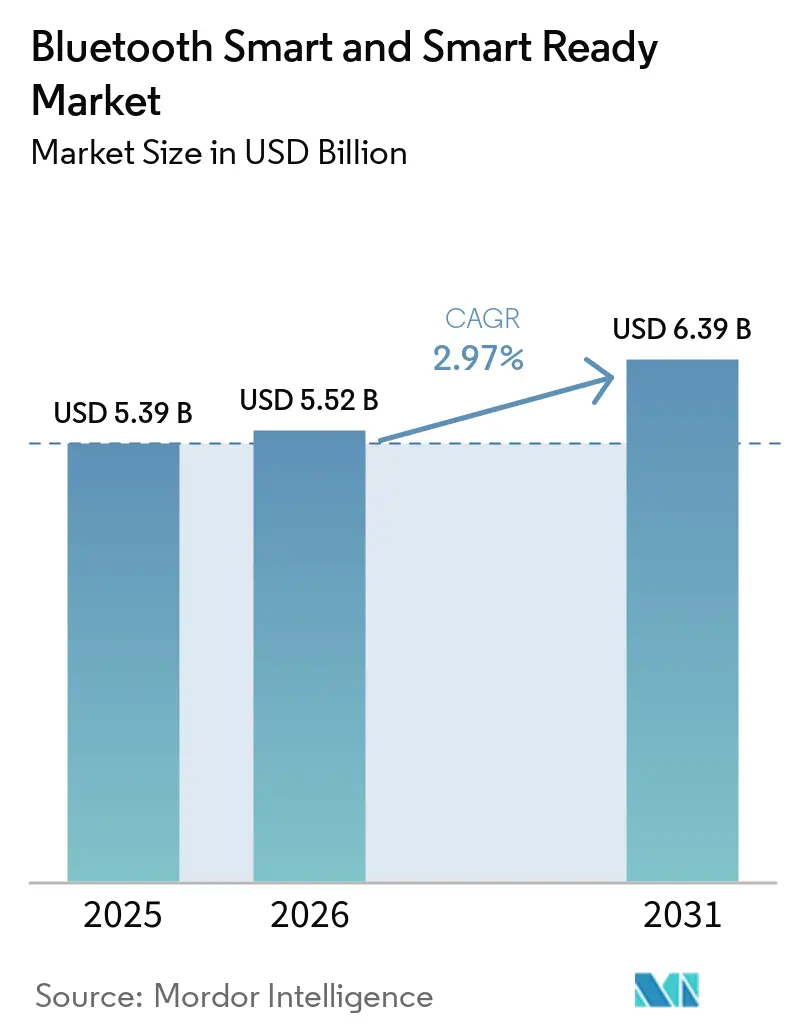

Se espera que el tamaño del mercado de Bluetooth Smart y Smart Ready crezca de USD 5.390 millones en 2025 a USD 5.520 millones en 2026 y se prevé que alcance USD 6.390 millones en 2031 a una CAGR del 2,97% durante 2026-2031. Más allá de las cifras principales, los envíos de Bluetooth de Baja Energía de modo único se están acelerando, las cadenas de suministro están pivotando hacia nodos de menos de 40 nanómetros y los mandatos regulatorios en atención médica están ampliando el uso de la conectividad segura. Las hojas de ruta de los proveedores ahora apuntan a corrientes en espera por debajo de 50 nanoamperios, un umbral que permite una vida útil de 10 años en pilas de botón y posiciona al Bluetooth de Baja Energía como el protocolo de corto alcance predeterminado en sensores de hogar inteligente e industriales. Al mismo tiempo, Bluetooth Mesh está convergiendo con el estándar Matter, preparando el escenario para firmware unificado en dispositivos de iluminación, climatización y seguridad. La dinámica competitiva gira en torno a la integración de unidades de procesamiento neuronal y el soporte de Bluetooth 7.0 de Alto Rendimiento de Datos, ambos factores que diferencian los teléfonos inteligentes premium, los dispositivos portátiles y las plataformas de infoentretenimiento automotriz.

Conclusiones Clave del Informe

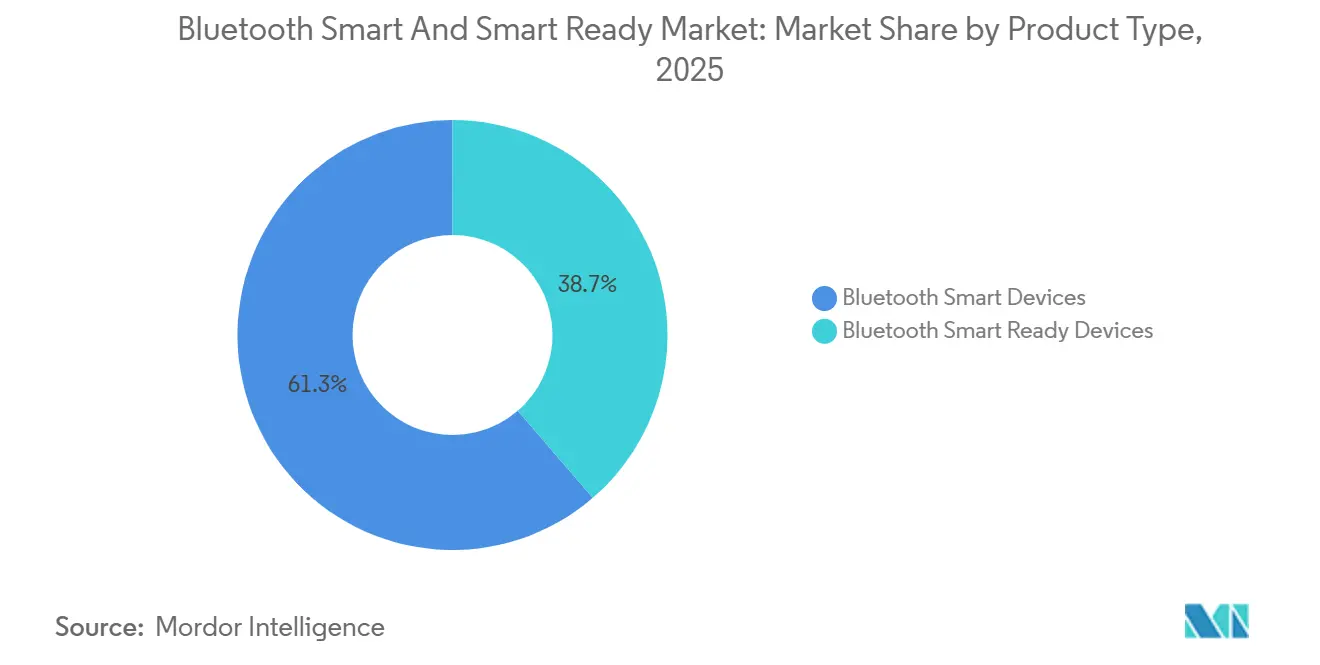

- Por tipo de producto, los Dispositivos Bluetooth Smart representaron el 61,32% de la participación del mercado de Bluetooth Smart y Smart Ready en 2025 y se proyecta que se expandan a una CAGR del 3,37% hasta 2031.

- Por tecnología, Bluetooth 5.1 registró la trayectoria más rápida con una CAGR del 3,97%, aunque Bluetooth de Baja Energía ya representaba el 46,36% del mercado de Bluetooth Smart y Smart Ready en 2025.

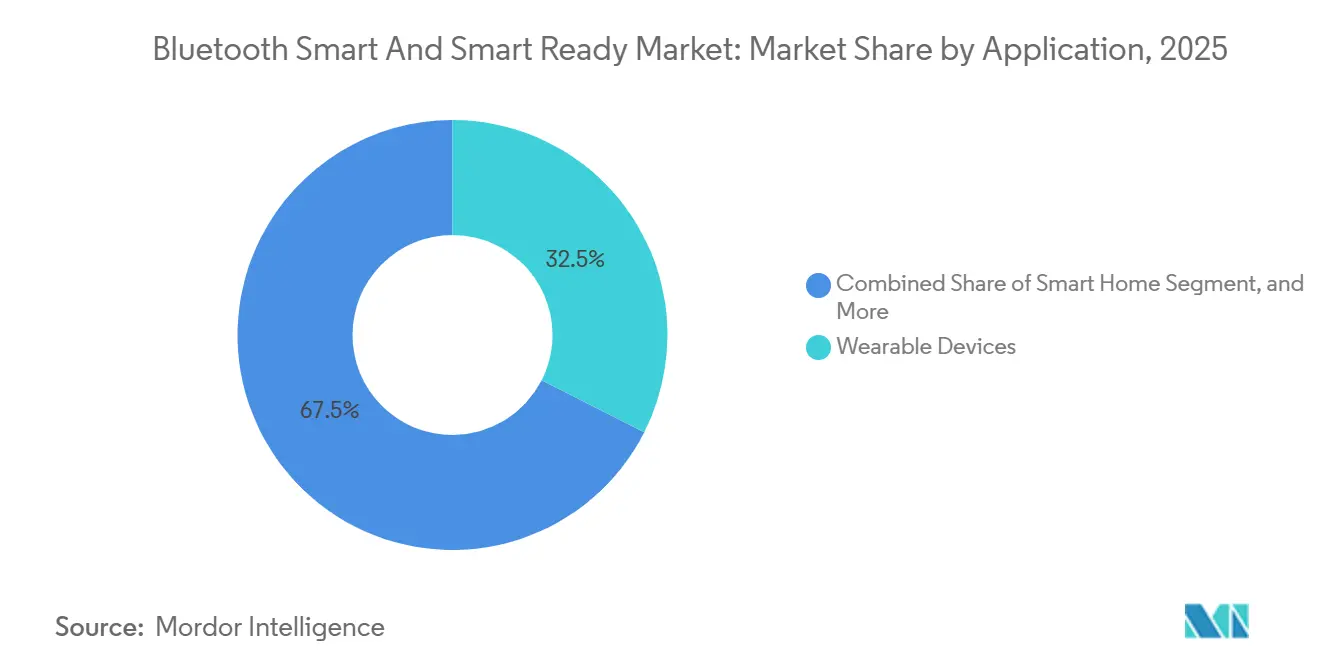

- Por aplicación, la atención médica avanzó a una CAGR del 3,88%, superando a los dispositivos portátiles, que aún representaban el 32,48% de los envíos en 2025.

- Por industria de usuario final, la demanda de atención médica creció a una CAGR del 3,91%, mientras que la electrónica de consumo mantuvo el liderazgo en ingresos con el 39,31% en 2025.

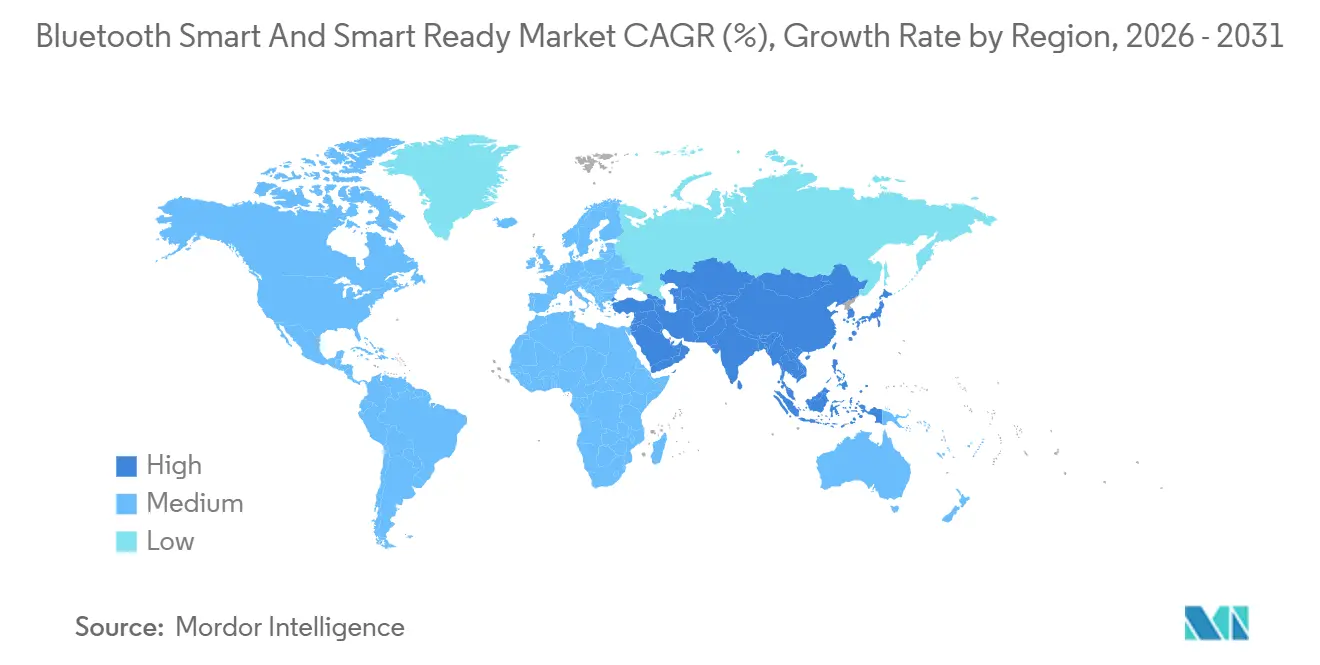

- Por geografía, Asia-Pacífico capturó el 38,83% de los ingresos de 2025 y lidera el pronóstico con una CAGR del 3,83%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bluetooth Smart y Smart Ready

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Base Instalada Creciente de Nodos IoT | +0.9% | Global, liderado por Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de la Especificación LE Audio por Fabricantes de Teléfonos Inteligentes | +0.7% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso Regulatorio para Dispositivos de Atención Médica Conectados | +0.6% | América del Norte y la UE, crecimiento temprano en Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Demanda Creciente de Análisis de Comercio Minorista Basado en Ubicación | +0.5% | Centros minoristas de América del Norte y Europa, en expansión hacia ciudades de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Convergencia de Bluetooth Mesh con el Estándar Matter | +0.4% | Mercados de hogar inteligente de América del Norte y Europa | Mediano plazo (2-4 años) |

| Hojas de Ruta de SoC de Ultra Bajo Consumo de Proveedores sin Fábrica Propia | +0.3% | Global, adopción temprana en la manufactura de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Base Instalada Creciente de Nodos IoT

Los envíos de dispositivos habilitados con Bluetooth ascendieron a 5.300 millones de unidades en 2025, y los pronósticos se aproximan a 8.000 millones para 2029, lo que subraya la escala que está impulsando el mercado de Bluetooth Smart y Smart Ready. Los proyectos industriales, agrícolas y de automatización de edificios ahora especifican sensores Bluetooth de Baja Energía con capacidad de malla para temperatura, humedad y ocupación, evitando pasarelas propietarias y reduciendo el costo de la lista de materiales en casi un 30%.[1]Connectivity Standards Alliance, "Matter 1.4 Adds Energy Management, Appliances, and More," CSA, csa-iot.org Las arquitecturas de borde favorecen el protocolo porque cualquier teléfono inteligente puede actuar como programador de campo, acelerando la puesta en marcha y el mantenimiento. La tendencia impulsa directamente los volúmenes de sensores de pila de botón, que crecieron un 22% interanual en 2025. La ola de adopción se fortalece durante la próxima década a medida que llegan corrientes activas por debajo de 1 microamperio, ampliando la brecha con Zigbee y Z-Wave en puntos finales sensibles al consumo energético.

Adopción de la Especificación LE Audio por Fabricantes de Teléfonos Inteligentes

Samsung incorporó soporte nativo de LE Audio en su serie Galaxy S25 en enero de 2025, habilitando transmisiones Auracast que envían anuncios de puertas y música a cualquier auricular o audífono compatible (samsung.com). Google siguió el ejemplo incorporando API de LE Audio obligatorias en Android 16, presentado en febrero de 2026, garantizando que los futuros teléfonos expongan funciones de audio multiflujo y transmisión de baja latencia. Los lugares públicos ya están instalando transmisores Auracast; 120 balizas entraron en funcionamiento en el aeropuerto O'Hare de Chicago en marzo de 2025, para transmitir audio localizado directamente a los dispositivos de los pasajeros. El ciclo de actualización obliga a los fabricantes de teléfonos inteligentes a soportar tanto el audio Clásico como el LE Audio durante la transición, duplicando las matrices de validación e impulsando la demanda de sistemas en chip de modo dual. A medida que la base instalada se orienta hacia LE Audio, los diseños de modo único se acelerarán, reforzando el crecimiento en volumen del mercado de Bluetooth Smart y Smart Ready.

Impulso Regulatorio para Dispositivos de Atención Médica Conectados

La Directiva de Equipos de Radio 2022/30 de la UE, vigente desde agosto de 2025, exige cifrado, actualizaciones seguras de firmware y divulgación coordinada de vulnerabilidades para los sensores médicos Bluetooth. En los Estados Unidos, el Centro de Excelencia en Salud Digital de la FDA requiere que los dispositivos Bluetooth que buscan la autorización 510(k) demuestren autenticación mutua y capacidad de actualización inalámbrica. La PMDA de Japón y la MFDS de Corea del Sur alinearon sus directrices en 2025, obligando a los proveedores a validar la coexistencia entre radios Wi-Fi, LTE y 5G en hospitales. El cumplimiento eleva los costos de desarrollo, pero también concentra la participación entre las empresas capaces de contar con equipos de asuntos regulatorios, lo que a su vez expande el mercado de Bluetooth Smart y Smart Ready a través de una adopción clínica más amplia y casos de uso reembolsables.

Demanda Creciente de Análisis de Comercio Minorista Basado en Ubicación

Las balizas de Bluetooth de Baja Energía son la columna vertebral del sector de análisis minorista, que se proyecta alcanzará USD 11.380 millones para 2032, frente a USD 4.680 millones en 2025. Implementaciones como el posicionamiento submétrico de Nextome en cadenas de supermercados reducen los errores de comercialización y producen mapas de calor en tiempo real sin requerir que los compradores instalen aplicaciones. Cisco Spaces combina datos Bluetooth con registros de punto de venta para evaluar la conversión en tiempo casi real, una capacidad que los minoristas aprovechan para optimizar los horarios de personal. La mejora en la tasa de conversión aumenta aún más; un estudio académico cita un incremento del 18% cuando las promociones se activan dentro de los 3 metros del estante del producto. Los marcos de privacidad como el RGPD requieren consentimientos explícitos, pero el beneficio comercial aún se inclina hacia la adopción de análisis que beneficia al mercado de Bluetooth Smart y Smart Ready.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de Seguridad en la Pila Bluetooth Clásica | -0.5% | Global, agudo en regiones con estrictas normas cibernéticas | Corto plazo (≤ 2 años) |

| Restricciones de Suministro a Nivel de Chip para Nodos de Menos de 40 nm | -0.4% | Corredores de fundición de Asia-Pacífico | Mediano plazo (2-4 años) |

| Interferencia entre Protocolos en Entornos de RF Densos | -0.3% | América del Norte urbana, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Ecosistema Fragmentado de Actualización de Firmware para Fabricantes de Equipos Originales | -0.2% | Global, más grave en Android | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Seguridad en la Pila Bluetooth Clásica

La Base de Datos Nacional de Vulnerabilidades registró 17 CVE de alta gravedad vinculadas a la pila Clásica en 2025-2026, incluidos exploits en Zephyr, Linux y el silicio de Airoha. Los retiros asociados abarcaron 2,3 millones de vehículos, y los ataques de degradación persistieron en cerraduras de hogar inteligente y monitores médicos.[2]National Highway Traffic Safety Administration, "Recalls," NHTSA, nhtsa.gov Aunque muchos fabricantes de equipos originales están migrando a Bluetooth de Baja Energía con conexiones seguras AES-128, aproximadamente 3.200 millones de dispositivos solo con Clásico permanecen en servicio, manteniendo abiertas las ventanas de explotación. El riesgo erosiona la confianza y recorta la expansión a corto plazo del mercado de Bluetooth Smart y Smart Ready hasta que se renueve la base instalada.

Restricciones de Suministro a Nivel de Chip para Nodos de Menos de 40 nm

Las fundiciones asignan solo alrededor del 20% de su capacidad de obleas de 22 y 28 nanómetros a diseños Bluetooth y de audio inalámbrico verdadero, canalizando la mayoría hacia procesadores de teléfonos inteligentes y automotrices de mayor margen. La producción del nRF54L de Nordic Semiconductor enfrentó tiempos de entrega de 26 semanas a principios de 2026, un retraso que repercutió en los clientes de dispositivos portátiles y hogar inteligente. Samsung Foundry operó al 85% de utilización en su línea FD-SOI de 28 nanómetros durante todo 2025, dejando poco inventario de seguridad para amortiguar picos de demanda no previstos. Si bien los Estados Unidos están inyectando USD 52.700 millones en la fabricación nacional a través de la Ley CHIPS y Ciencia, la nueva capacidad no estará disponible antes de 2028. El suministro ajustado limita el potencial alcista de los ingresos y modera las perspectivas por lo demás positivas del mercado de Bluetooth Smart y Smart Ready.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Smart Amplían su Ventaja

Los Dispositivos Bluetooth Smart representaron el 61,32% de los ingresos de 2025 dentro del mercado de Bluetooth Smart y Smart Ready, una dominancia que se espera se amplíe bajo una CAGR del 3,37%. Su atractivo radica en perfiles de ultra bajo consumo que permiten que los monitores de glucosa, las etiquetas de activos y los rastreadores de actividad física funcionen durante años con pilas de botón. Se proyecta que el tamaño del mercado de Bluetooth Smart y Smart Ready para Dispositivos Smart capture la mayor parte de los envíos incrementales hasta 2031 a medida que los sistemas operativos de teléfonos inteligentes eliminen gradualmente los perfiles Clásicos.

Los Dispositivos Smart Ready de modo dual, aunque siguen siendo vitales para el infoentretenimiento automotriz y las pasarelas industriales, enfrentan vientos en contra estructurales. Las pilas Clásicas consumen aproximadamente 30 mA de corriente activa en comparación con menos de 5 mA para Bluetooth de Baja Energía, una disparidad que empuja a los diseñadores de hardware hacia el silicio de modo único. Los proveedores de componentes señalan el cambio: el nRF54L de 22 nanómetros de Nordic combina un Cortex-M33 con un coprocesador RISC-V para reducir las corrientes de recepción por debajo de 3 µA, mientras que el BG29 de Silicon Labs comprime 1 MB de Flash en un paquete de 2,0 mm × 2,5 mm para audífonos. Como resultado, la participación de Smart Ready retrocede, pero los teléfonos inteligentes y portátiles premium preservarán volúmenes de nicho donde la compatibilidad con versiones anteriores es obligatoria.

Por Tecnología: La Búsqueda de Dirección Impulsa el Crecimiento de Bluetooth 5.1

Bluetooth de Baja Energía representó el 46,36% de los envíos en 2025, aunque Bluetooth 5.1 registró la CAGR más rápida del 3,97% gracias al alcance de ángulo de llegada para la gestión de activos en comercio minorista, almacenamiento y hospitales. El tamaño del mercado de Bluetooth Smart y Smart Ready vinculado a las etiquetas Bluetooth 5.1 se beneficia de una precisión submétrica, lo que le permite reemplazar la banda ultraancha costosa en escenarios sensibles al costo. El Clásico heredado retuvo una participación del 28%, impulsado por los perfiles manos libres automotrices, pero el crecimiento se desaceleró al 1,2% a medida que LE Audio se consolida.

Bluetooth Mesh alcanzó una participación del 12% y mejoró bajo el firmware convergente de Matter, especialmente en iluminación comercial. Bluetooth 5.0 perdió relevancia a medida que los nuevos conjuntos de chips adoptan la publicidad periódica y el sondeo de canales introducidos en Bluetooth 5.4 y 6.0. Texas Instruments, NXP y Silicon Labs lanzaron silicio listo para la versión 6.0 entre enero de 2025 y abril de 2026, señalando una pronunciada curva de migración que mantiene intacto el impulso del mercado de Bluetooth Smart y Smart Ready.

Por Aplicación: Los Casos de Uso Clínico Impulsan el Potencial Alcista de la Atención Médica

Los dispositivos portátiles representaron el 32,48% de los volúmenes de 2025, pero la atención médica registró una CAGR del 3,88% al pasar del bienestar al diagnóstico regulado. La Transmisión de Audio para Audífonos, estandarizada por el Bluetooth SIG, redujo la latencia por debajo de 20 ms y disminuyó el consumo de energía en un 40%, lo que impulsó las presentaciones de Clase II ante la FDA para audífonos de próxima generación. Los Centros de Servicios de Medicare y Medicaid ahora reembolsan el monitoreo remoto de pacientes hasta USD 60 por beneficiario cada mes, acelerando las instalaciones de dispositivos.[3]Centers for Medicare and Medicaid Services, "CMS.gov," CMS, cms.gov

El Hogar Inteligente representó una participación del 22%, avanzando un 2,8% en iluminación Bluetooth Mesh y controles de climatización que prescinden de la infraestructura Wi-Fi. Las aplicaciones automotrices capturaron el 18% de los envíos, creciendo un 3,2% gracias a las llaves digitales que combinan Bluetooth de Baja Energía con banda ultraancha. La automatización industrial alcanzó una participación del 12%, impulsada por sensores de mantenimiento predictivo que se conectan directamente a plataformas de inteligencia artificial en el borde, una tendencia que profundiza la base instalada y valida las hojas de ruta de baterías de larga duración en toda la industria de Bluetooth Smart y Smart Ready.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: El Reembolso Transforma la Demanda en Atención Médica

La electrónica de consumo mantuvo la mayor participación con el 39,31% en 2025, pero la atención médica es el motor de crecimiento con una CAGR del 3,91%. Medicare y los aseguradores privados en los Estados Unidos, junto con programas paralelos en la UE, reembolsan los tensiómetros, oxímetros de pulso y monitores de glucosa conectados por Bluetooth, impulsando directamente los volúmenes de dispositivos. La participación del mercado de Bluetooth Smart y Smart Ready en atención médica crecerá, por lo tanto, más rápido que en cualquier otro sector vertical hasta 2031.

El sector automotriz mantuvo una participación del 16% y sigue una CAGR del 3,5% a medida que las llaves digitales se filtran desde los modelos de lujo hacia los de gama media. Los usuarios finales industriales representaron el 14% de los envíos de 2025, un aumento del 2,6%, impulsado por el mantenimiento predictivo y el monitoreo energético. El comercio minorista cerró 2025 con una participación del 11% y una CAGR del 3% a medida que el análisis de tráfico peatonal gana terreno. En todas las industrias, los organismos de normalización continúan elevando los requisitos cibernéticos, inclinando la demanda hacia conjuntos de chips certificados y soporte de software a largo plazo, características distintivas de los mercados de Bluetooth Smart y Smart Ready.

Análisis Geográfico

Asia-Pacífico lideró el mercado de Bluetooth Smart y Smart Ready, representando el 38,83% de los ingresos en 2025 y con una perspectiva de CAGR del 3,83%. China exigió Bluetooth de Baja Energía en todos los electrodomésticos inteligentes vendidos después de enero de 2025, impulsando la adopción entre fabricantes de equipos originales como Midea y Haier.[4]Ministerio de Industria y Tecnología de la Información, "Aviso sobre Electrodomésticos Inteligentes," MIIT, miit.gov.cn Los gigantes electrónicos japoneses incorporaron LE Audio en los televisores del año modelo 2025, mientras que la familia Galaxy S25 de Corea del Sur vendió 42 millones de unidades en el primer trimestre de 2026. Las normas preliminares de India para dispositivos médicos Bluetooth, publicadas en marzo de 2026, agilizarán las aprobaciones y ampliarán la base direccionable para los monitores de glucosa conectados.

América del Norte aseguró una participación del 28% y una CAGR del 2,9%. La orientación más estricta de la FDA en materia de ciberseguridad elevó el gasto en cumplimiento, pero también despejó el camino para el monitoreo remoto de pacientes reembolsable. La política de semiconductores de los Estados Unidos canaliza USD 52.700 millones hacia fábricas nacionales, aunque la capacidad de menos de 40 nanómetros no estará disponible hasta 2028, manteniendo la mayoría de los SOC Bluetooth vinculados a Taiwán y Corea del Sur en el ínterin. Canadá armonizó los límites de potencia con las normas de la FCC, y la línea de producción de vehículos de México equipó 1,8 millones de automóviles con llaves digitales Bluetooth en 2025.

Europa cerró 2025 con el 24% de los ingresos y una CAGR del 2,7%. La cláusula cibernética de agosto de 2025 de la Directiva de Equipos de Radio ahora se aplica a cada radio Bluetooth vendida en el bloque, desde sensores médicos hasta concentradores de hogar inteligente. Los fabricantes de automóviles alemanes adoptaron el sondeo de canales Bluetooth 6.0 para protegerse contra los ataques de retransmisión, y el Servicio Nacional de Salud del Reino Unido pilotó monitores conectados por Bluetooth para 120.000 pacientes de atención crónica. América del Sur, Oriente Medio y África combinaron una participación del 10% y una CAGR del 2,4%, con Brasil armonizando la certificación de Anatel con ETSI EN 300 328 en abril de 2025.

Panorama Competitivo

La competencia en el mercado de Bluetooth Smart y Smart Ready está moderadamente concentrada, con los cinco principales proveedores de chips representando aproximadamente el 62% de los ingresos de 2025. El FastConnect 8800 de Qualcomm fusiona Wi-Fi 8 y Bluetooth 7.0 de Alto Rendimiento de Datos a hasta 7,5 Mbps, un impulso de velocidad triple dirigido a gafas de realidad aumentada y auriculares sin pérdida. El nRF54LM20B de Nordic incorpora un motor neuronal Axon y 2 MB de memoria flash integrada en un nodo de 22 nanómetros, llevando la inferencia en el borde a los sensores industriales. Los chips CC274xR-Q1 de Texas Instruments cuentan con certificación ISO 21434 para llaves digitales automotrices e incluyen gestión de energía para reducir el costo del sistema.

El IW623 de NXP une Wi-Fi 6E de triple banda con Audio Bluetooth de Baja Energía en un solo chip, reduciendo el espacio en la placa para concentradores de hogar inteligente y sistemas de infoentretenimiento automotriz. Silicon Labs, por su parte, aborda los dispositivos médicos portátiles con restricciones de tamaño con el SOC BG29 de 2,0 mm × 2,5 mm. Las empresas emergentes como Atmosic persiguen la operación sin batería aprovechando la energía de RF, fotovoltaica y térmica, un concepto aún limitado a programas piloto pero prometedor para futuras extensiones del mercado de Bluetooth Smart y Smart Ready.

El posicionamiento estratégico gira en torno a la profundidad de integración, los aceleradores de inteligencia artificial y las corrientes en espera por debajo de 1 µA. Los proveedores capaces de enviar silicio multiprotocolo y listo para inteligencia artificial antes de 2028 probablemente consolidarán su participación a medida que los mercados finales demanden bloques de conectividad más pequeños, inteligentes y seguros. Al mismo tiempo, la diversificación de la cadena de suministro, ejemplificada por Qualcomm calificando tanto a TSMC como a Samsung Foundry, se ha convertido en un requisito previo para los contratos de alto volumen.

Líderes de la Industria de Bluetooth Smart y Smart Ready

Qualcomm Inc.

Nordic Semiconductor ASA

Texas Instruments Incorporated

Broadcom Inc.

Silicon Laboratories Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: NXP Semiconductors N.V. presentó los microcontroladores inalámbricos MCX W72 y KW47, añadiendo el sondeo de canales Bluetooth 6.0 para llaves digitales automotrices.

- Marzo de 2026: NXP lanzó el SiP i.MX 93W, que combina un Arm Cortex-A55 con conectividad de triple radio para pasarelas de borde industrial.

- Marzo de 2026: Nordic Semiconductor ASA lanzó la familia nRF54LS05 de nivel básico en un proceso de 22 nanómetros para dispositivos portátiles sensibles al costo.

- Febrero de 2026: Qualcomm Inc. presentó parches para el núcleo de Linux que descargan el procesamiento del perfil manos libres en los conjuntos de chips QCA2066 y WCN6855.

Alcance del Informe del Mercado Global de Bluetooth Smart y Smart Ready

El mercado de Bluetooth Smart y Smart Ready comprende el desarrollo, la integración y la comercialización de soluciones de conectividad inalámbrica habilitadas con Bluetooth diseñadas para la comunicación de datos de bajo consumo en dispositivos conectados y sistemas inteligentes. Los dispositivos Bluetooth Smart operan exclusivamente en Bluetooth de Baja Energía (BLE) para permitir una comunicación energéticamente eficiente, mientras que los dispositivos Bluetooth Smart Ready soportan tanto Bluetooth Clásico como BLE, permitiendo la compatibilidad con ecosistemas conectados heredados y de próxima generación. Estas tecnologías facilitan la comunicación inalámbrica de corto alcance con consumo de energía optimizado, interoperabilidad e intercambio de datos en tiempo real en aplicaciones de consumo, comerciales e industriales.

El Informe del Mercado de Bluetooth Smart y Smart Ready está segmentado por Tipo de Producto (Dispositivos Bluetooth Smart y Dispositivos Bluetooth Smart Ready), Tecnología (Bluetooth de Baja Energía, Bluetooth Clásico, Bluetooth Mesh, Bluetooth 5.0 y Bluetooth 5.1), Aplicación (Atención Médica, Dispositivos Portátiles, Hogar Inteligente, Automotriz y Automatización Industrial), Industria de Usuario Final (Electrónica de Consumo, Atención Médica, Automotriz, Industrial y Comercio Minorista) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Dispositivos Bluetooth Smart |

| Dispositivos Bluetooth Smart Ready |

| Robots Industriales |

| Robots Colaborativos |

| Robots de Servicio Profesional |

| Robots de Servicio Doméstico |

| Robots Humanoides |

| Bluetooth de Baja Energía |

| Bluetooth Clásico |

| Bluetooth Mesh |

| Bluetooth 5.0 |

| Bluetooth 5.1 |

| Atención Médica |

| Dispositivos Portátiles |

| Hogar Inteligente |

| Automotriz |

| Automatización Industrial |

| Electrónica de Consumo |

| Atención Médica |

| Automotriz |

| Industrial |

| Comercio Minorista |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Dispositivos Bluetooth Smart | ||

| Dispositivos Bluetooth Smart Ready | |||

| Por Tipo de Robot | Robots Industriales | ||

| Robots Colaborativos | |||

| Robots de Servicio Profesional | |||

| Robots de Servicio Doméstico | |||

| Robots Humanoides | |||

| Por Tecnología | Bluetooth de Baja Energía | ||

| Bluetooth Clásico | |||

| Bluetooth Mesh | |||

| Bluetooth 5.0 | |||

| Bluetooth 5.1 | |||

| Por Aplicación | Atención Médica | ||

| Dispositivos Portátiles | |||

| Hogar Inteligente | |||

| Automotriz | |||

| Automatización Industrial | |||

| Por Industria de Usuario Final | Electrónica de Consumo | ||

| Atención Médica | |||

| Automotriz | |||

| Industrial | |||

| Comercio Minorista | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Bluetooth Smart y Smart Ready y qué tan rápido está creciendo?

El tamaño del mercado de Bluetooth Smart y Smart Ready se sitúa en USD 5.520 millones en 2026 y está en camino de alcanzar USD 6.390 millones en 2031, lo que refleja una CAGR del 2,97%.

¿Qué categoría de producto lidera en participación dentro del mercado de Bluetooth Smart y Smart Ready?

Los Dispositivos Bluetooth Smart representaron el 61,32% de los ingresos de 2025, muy por delante de los Dispositivos Smart Ready, y están preparados para ampliar su ventaja hasta 2031.

¿Por qué la atención médica es el área de aplicación de más rápido crecimiento?

Los marcos regulatorios en los Estados Unidos y la Unión Europea ahora reembolsan los diagnósticos conectados por Bluetooth, impulsando a los dispositivos de atención médica hacia la CAGR más rápida del 3,88% entre las aplicaciones durante 2026-2031.

¿Cómo están acelerando los fabricantes de teléfonos inteligentes la transición a LE Audio?

El Galaxy S25 de Samsung y Android 16 de Google exigen funciones de LE Audio como Auracast y audio multiflujo, impulsando una amplia compatibilidad de teléfonos y, por extensión, la demanda de accesorios.

¿Qué riesgos de suministro amenazan la disponibilidad de SOC Bluetooth?

La capacidad de obleas de menos de 40 nm es escasa porque las fundiciones priorizan los procesadores de mayor margen para teléfonos inteligentes y microcontroladores automotrices, lo que lleva a tiempos de entrega superiores a seis meses para algunas familias de chips Bluetooth.

¿Qué regiones contribuirán más al crecimiento futuro del mercado?

Asia-Pacífico seguirá siendo el motor de crecimiento con una CAGR del 3,83%, impulsado por los mandatos de Bluetooth de Baja Energía en electrodomésticos inteligentes y grandes volúmenes de electrónica de consumo conectada.

Última actualización de la página el: