Tamaño y Participación del Mercado de Manufactura Inteligente de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 80.64 Mil millones de dólares |

| Tamaño del Mercado (2030) | 143.63 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Manufactura Inteligente de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de manufactura inteligente de los Estados Unidos se situó en USD 80,64 mil millones en 2025 y se proyecta que alcance los USD 143,63 mil millones para 2030, lo que refleja una CAGR del 12,24% durante el período de pronóstico. Los incentivos federales, la persistente escasez de mano de obra y la maduración de la tecnología están convergiendo para acelerar la adopción en los pisos de fábrica, mientras que el paquete de semiconductores de USD 52,7 mil millones de la Ley CHIPS y Ciencia ha amplificado el comportamiento de inversión orientado a lo digital en todo el país.[1]Instituto Nacional de Estándares y Tecnología, "Ley CHIPS y Ciencia: Expansión de la Asociación de Extensión de Manufactura," nist.gov La creciente demanda de productos personalizados en masa, la computación en el borde habilitada por 5G privado y los mandatos de sostenibilidad están ampliando aún más el uso de gemelos digitales, análisis avanzados y robótica autónoma. La dinámica competitiva continúa evolucionando a medida que los proveedores de automatización tradicionales forman profundas alianzas en la nube, creando arquitecturas híbridas que combinan el control local con análisis escalables. Al mismo tiempo, la modernización de instalaciones existentes sigue siendo una oportunidad sustancial de espacio en blanco, dado que más del 70% de los activos de producción de América del Norte tienen 20 años o más.

Conclusiones Clave del Informe

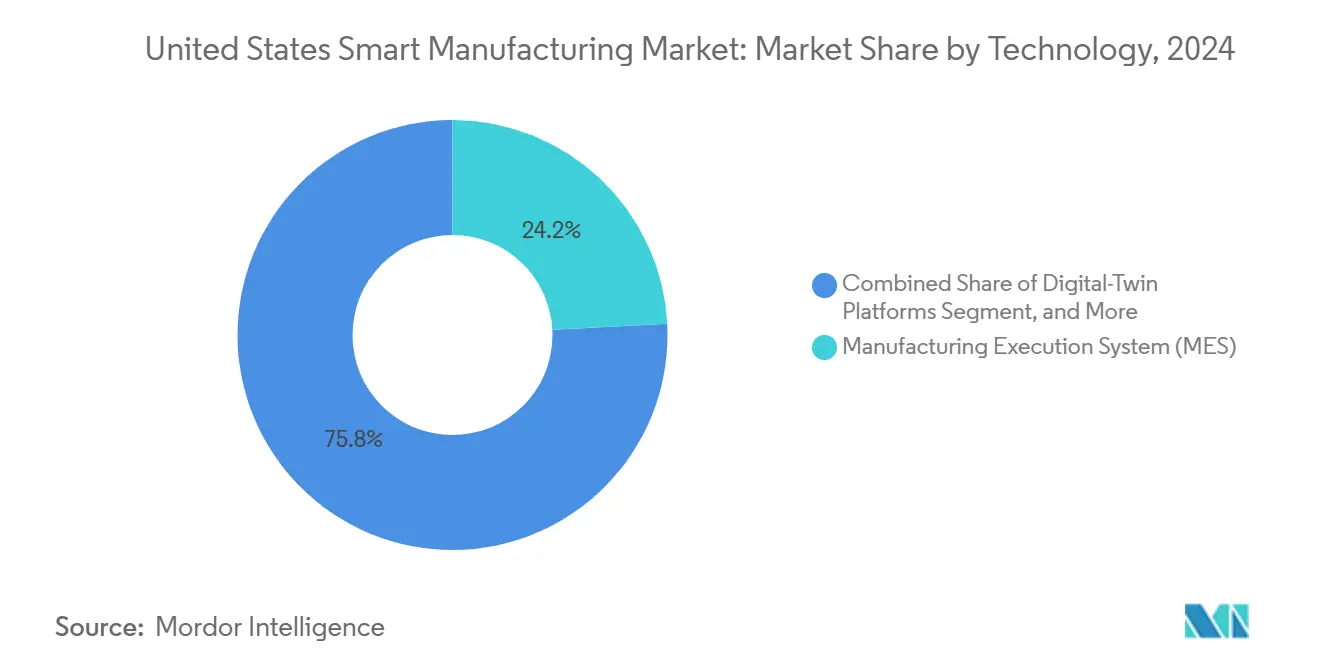

- Por tecnología, los Sistemas de Ejecución de Manufactura lideraron el mercado de manufactura inteligente de los Estados Unidos con una participación del 24,16% en 2024, mientras que se espera que las plataformas de gemelos digitales crezcan a una CAGR del 12,53% hasta 2030.

- Por componente, el hardware representó el 39,28% del tamaño del mercado de manufactura inteligente de los Estados Unidos en 2024; se proyecta que el software de gemelos digitales y análisis de IA se expanda a una CAGR del 13,34% hasta 2030.

- Por modo de implementación, las soluciones locales mantuvieron el 63,42% de la participación del mercado de manufactura inteligente de los Estados Unidos en 2024, mientras que las implementaciones en la nube avanzan a una CAGR del 12,81% hasta 2030.

- Por usuario final, el sector automotriz capturó el 28,59% del tamaño del mercado de manufactura inteligente de los Estados Unidos en 2024; se espera que los productos farmacéuticos y las ciencias de la vida exhiban la CAGR más rápida del 13,92% hasta 2030.

Tendencias e Información del Mercado de Manufactura Inteligente de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida del Internet Industrial de las Cosas y la computación en el borde | +2.8% | A nivel nacional, más fuerte en los clústeres automotrices y de semiconductores | Mediano plazo (2-4 años) |

| Incentivos federales bajo la Ley CHIPS y Ciencia | +2.1% | Arizona, Ohio, Texas, Nueva York | Largo plazo (≥ 4 años) |

| Creciente demanda de personalización en masa | +1.9% | Centros automotrices y de bienes de consumo | Mediano plazo (2-4 años) |

| Escasez de mano de obra que acelera la automatización | +2.3% | Cinturón manufacturero del Medio Oeste | Corto plazo (≤ 2 años) |

| Surgimiento de la conectividad de fábrica habilitada por 5G | +1.7% | Implementación temprana en corredores tecnológicos | Mediano plazo (2-4 años) |

| Objetivos corporativos de sostenibilidad que impulsan los gemelos digitales | +1.6% | Industrias de uso intensivo de energía | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida del Internet Industrial de las Cosas y la Computación en el Borde

Los fabricantes están avanzando más allá del monitoreo básico de sensores hacia el control de bucle cerrado que procesa datos localmente, reduciendo la latencia de cientos de milisegundos a menos de 10 milisegundos para los bucles de misión crítica. Las soluciones de análisis en el borde detectan anomalías hasta dos semanas antes que los sistemas convencionales, reduciendo el tiempo de inactividad no planificado en un 37%. Los planes de estudio modulares del Instituto de Innovación en Manufactura Inteligente de Energía Limpia están abordando las brechas de habilidades en computación en el borde, acelerando el tiempo de obtención de valor para las plantas pequeñas y medianas.[2]Instituto de Innovación en Manufactura Inteligente de Energía Limpia, "Sistema de Aprendizaje CESMII," cesmii.org Dado que el 70% de la maquinaria de América del Norte tiene al menos dos décadas de antigüedad, las modernizaciones habilitadas por computación en el borde ofrecen una vía rentable hacia los beneficios de la Industria 4.0. Como resultado, la capacidad del software, más que las especificaciones del hardware, se está convirtiendo en el principal diferenciador de la competitividad fabril.

Incentivos Federales bajo la Ley CHIPS y Ciencia

La Ley CHIPS y Ciencia exige que los beneficiarios incorporen gemelos digitales, controles impulsados por IA y ciberseguridad alineada con el NIST en las fábricas de semiconductores, estableciendo nuevas líneas de base de rendimiento en toda la cadena de suministro. La financiación para la Asociación de Extensión de Manufactura y los institutos de Manufactura de los Estados Unidos está canalizando experiencia hacia los pequeños fabricantes, mientras que los programas universidad-industria están formando técnicos en IA en el borde, ejemplificados por las certificaciones en robótica de la Universidad Carnegie Mellon. Los clústeres en etapa inicial en Arizona, Ohio, Texas y Nueva York están captando inversiones derivadas en herramientas, materiales e instalaciones de empaque. Estos nodos regionales actúan como sitios de demostración, acelerando la difusión nacional de las mejores prácticas.

Creciente Demanda de Personalización en Masa

La preferencia de los consumidores por productos personalizados está impulsando modelos de producción flexibles que gestionan de manera rentable tamaños de lote de una unidad. Los gemelos digitales permiten la validación virtual de los cambios de producción, reduciendo las penalizaciones por tiempo de configuración. Los fabricantes de equipos originales del sector automotriz ahora ejecutan múltiples plataformas de vehículos en una sola línea, y las empresas farmacéuticas emplean sistemas continuos para terapias individualizadas. En consecuencia, las arquitecturas de los Sistemas de Ejecución de Manufactura están evolucionando hacia motores de programación en tiempo real que se adaptan dinámicamente a los patrones de demanda volátiles. El cambio hacia la producción basada en la demanda también eleva el valor de la visibilidad de extremo a extremo en el equilibrio entre oferta y demanda.

Escasez de Mano de Obra que Acelera las Inversiones en Automatización

Los Estados Unidos enfrentan un déficit estimado de 100.000 trabajadores manufactureros calificados a medida que las fábricas de semiconductores y las plantas de baterías planificadas entran en operación. Por ello, las plantas están adoptando robots colaborativos e instrucciones de trabajo guiadas por IA para ampliar los grupos de mano de obra existentes. Las encuestas indican que el 42% de los fabricantes estadounidenses clasifican la contratación como su principal obstáculo, y más de la mitad carece de estrategias para capturar el conocimiento tácito de los empleados que se jubilan. Las herramientas de captura de conocimiento basadas en gemelos digitales y los módulos de capacitación mejorados con realidad aumentada están surgiendo para institucionalizar la experiencia y mejorar los tiempos de incorporación de nuevos empleados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX inicial para la integración en instalaciones existentes | -1.8% | Instalaciones heredadas del Cinturón Industrial | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad en fábricas conectadas | -1.4% | Sectores de infraestructura crítica | Mediano plazo (2-4 años) |

| Fragmentación de los protocolos de comunicación industrial | -1.1% | Entornos de múltiples proveedores | Mediano plazo (2-4 años) |

| Disponibilidad limitada de habilidades en IA en el borde | -1.3% | Regiones no metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial para la Integración Digital en Instalaciones Existentes

La modernización de plantas envejecidas puede costar entre el 15% y el 20% del valor de reposición, lo que disuade algunos proyectos.[3]Fundación Alianza de Fabricantes, "Sistemas Heredados y Transformación Digital," manufacturersalliance.org Para mitigar el impacto del costo inicial, los proveedores ahora ofrecen paquetes de sensores inalámbricos con suscripciones de software de pago por uso, llevando el mantenimiento predictivo a los activos heredados por menos de USD 500 por máquina y logrando el punto de equilibrio en menos de 12 meses. Las pasarelas de borde no invasivas traducen los protocolos seriales a estándares modernos, permitiendo a los operadores realizar actualizaciones por fases sin detener la producción.

Vulnerabilidades de Ciberseguridad en Fábricas Conectadas

La tecnología operativa en tiempo real debe coexistir con la tecnología de la información empresarial, creando brechas que los controles tradicionales no pueden cerrar completamente. Las últimas actualizaciones de ISA/IEC 62443 y las guías de inicio rápido del Marco de Ciberseguridad 2.0 del NIST ayudan a las plantas a alinear la seguridad con el riesgo empresarial evitando mandatos de talla única. Los fabricantes están integrando cada vez más plataformas de orquestación de seguridad que contextualizan las alertas del piso de producción con los paneles de riesgo empresarial; sin embargo, la escasez de talento está ralentizando la implementación completa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio de los Sistemas de Ejecución de Manufactura Enfrenta la Disrupción de los Gemelos Digitales

Los Sistemas de Ejecución de Manufactura (MES) representaron el 24,16% de la participación del mercado de manufactura inteligente de los Estados Unidos en 2024, lo que subraya su papel fundamental en la orquestación de la producción y el aseguramiento de la calidad. Sin embargo, se espera que las plataformas de gemelos digitales se expandan a una CAGR del 12,53% hasta 2030, a medida que los fabricantes buscan flujos de trabajo de optimización energética y mantenimiento predictivo que informen la toma de decisiones e impulsen mejoras en el diseño. El lanzamiento en 2024 de Batch Historian por parte de Honeywell muestra cómo la captura de datos contextuales reduce el esfuerzo de integración, señalando una migración desde islas de automatización independientes hacia ecosistemas ricos en datos. Los SCADA y PLC tradicionales siguen siendo esenciales, aunque su valor se magnifica cuando se combinan con análisis en el borde que ofrecen información basada en modelos en el punto de control.

A medida que la puesta en marcha virtual gana terreno, las suites de Gestión del Ciclo de Vida del Producto están integrando retroalimentación de bucle cerrado para perfeccionar los productos de próxima generación. Las soluciones de interfaz hombre-máquina inmersivas ahora superponen realidad aumentada sobre las condiciones reales de la planta, reduciendo el tiempo de resolución de problemas y habilitando el soporte remoto de expertos. En consecuencia, la frontera competitiva está pasando de la fidelidad del control a la velocidad de decisión, con la portabilidad del software entre niveles de nube, borde y dispositivo emergiendo como un criterio clave de selección.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: La Base de Hardware Habilita la Innovación en Software

El hardware representó el 39,28% del tamaño del mercado de manufactura inteligente de los Estados Unidos en 2024, ya que las fábricas requirieron robots, sensores, visión artificial y controladores para recopilar y actuar sobre los datos. Sin embargo, el software de gemelos digitales y análisis de IA registrará una CAGR del 13,34% hasta 2030, lo que refleja un cambio hacia ingresos recurrentes por SaaS. Siemens registró EUR 1.800 millones (USD 2.000 millones) en ingresos recurrentes anuales en la nube para 2024, alcanzando el 40% del total de suscripciones de software un año antes de lo previsto.[4]Siemens AG, "Presentación para Analistas del Cuarto Trimestre del Ejercicio 2024," siemens.com

Los proveedores de servicios están cerrando las brechas en instalaciones existentes con integración llave en mano, ciberseguridad gestionada y asesoramiento de mejora continua. Las capas de comunicación también están evolucionando; el 5G privado combinado con servidores en el borde está habilitando redes deterministas para cargas de trabajo de control de movimiento que antes estaban vinculadas a buses cableados. La visión artificial avanzada ahora fusiona imágenes hiperespectrales con IA, detectando defectos invisibles para los humanos y reduciendo las tasas de desperdicio.

Por Modo de Implementación: La Aceleración de la Nube Desafía el Dominio Local

Los sistemas locales mantuvieron una participación de mercado del 63,42% en 2024 debido a las preferencias de seguridad con aislamiento de red y los bucles de control sensibles a la latencia. Sin embargo, las cargas de trabajo en la nube se expandirán a una CAGR del 12,81%, lideradas por fabricantes que buscan cómputo elástico para el entrenamiento de modelos de IA y la comparación de rendimiento de flotas globales. Los proveedores están promoviendo arquitecturas híbridas que mantienen el control determinista de forma local mientras descargan los análisis a la nube. La capa de información basada en Azure de Rockwell Automation muestra cómo los datos de producción en tiempo real pueden alimentar algoritmos de detección de anomalías sin exponer las recetas propietarias.

Los sectores regulados favorecen este modelo de cómputo dividido para preservar la soberanía de los datos mientras aprovechan las actualizaciones continuas de software. Los servidores en el borde equipados con Módulos de Plataforma Segura proporcionan raíces criptográficas de confianza, dando a los directores de seguridad de la información la confianza para extender las canalizaciones de datos más allá de los muros de la planta.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Liderazgo Automotriz Encuentra la Aceleración Farmacéutica

El sector automotriz lideró el mercado de manufactura inteligente de los Estados Unidos con una participación del 28,59% en 2024, impulsado por los programas de vehículos eléctricos que demandan líneas de ensamblaje flexibles y definidas por software. Las inversiones, como el proyecto de modernización de USD 406 millones de Stellantis, ejemplifican cómo los fabricantes de equipos originales buscan capacidad multiplataforma dentro de una sola instalación. Mientras tanto, se espera que el sector de productos farmacéuticos y ciencias de la vida crezca a la tasa más rápida, con una CAGR del 13,92%, impulsado por la guía de manufactura avanzada de la Administración de Alimentos y Medicamentos, que recompensa el procesamiento continuo y la liberación en tiempo real.

El ciclo alcista de los semiconductores, impulsado por los incentivos de la Ley CHIPS, también está expandiendo la presencia de los proveedores de equipos electrónicos hacia fábricas inteligentes más grandes. En otros sectores, el petróleo y gas, los productos químicos, el aeroespacial y los alimentos y bebidas están adoptando gemelos digitales para cumplir con los requisitos de seguridad, regulatorios y de trazabilidad. Los operadores logísticos despliegan robots móviles orquestados por IA para compensar las brechas de mano de obra en los almacenes, lo que subraya cómo los principios de manufactura inteligente permean los nodos adyacentes de la cadena de valor.

Análisis Geográfico

La adopción de la manufactura inteligente en los Estados Unidos se concentra en torno a los corredores industriales heredados y los emergentes centros de semiconductores. El Medio Oeste —Ohio, Míchigan, Indiana e Illinois— cuenta con la mayor base instalada, aprovechando la profundidad automotriz pero lidiando con activos más antiguos que complican las actualizaciones. El gasto de la Ley CHIPS está redibujando el mapa nacional a medida que Arizona, Texas, Ohio y Nueva York atraen fábricas de nueva construcción y ecosistemas de proveedores, catalizando una mayor inversión en infraestructura en el borde y programas de capacitación de la fuerza laboral.

En el sureste, las nuevas plantas de vehículos y aeroespaciales se benefician de las regulaciones de derecho al trabajo y de edificios más nuevos que requieren menos modernizaciones, acelerando la adopción orientada a lo digital. El corredor de innovación de California continúa impulsando el software de manufactura centrado en IA, aunque los altos costos operativos impulsan algunos traslados de fabricación hacia interiores de menor costo. El noroeste del Pacífico aprovecha el conocimiento aeroespacial en el mecanizado de materiales compuestos y las herramientas de precisión, mientras que los estados de la región Montañosa adoptan la automatización minera y de metales habilitada por 5G.

Los programas federales como la Asociación de Extensión de Manufactura brindan asesoramiento tecnológico a las pequeñas y medianas empresas en todos los estados, democratizando el acceso a las prácticas de la Industria 4.0. La especialización regional fomenta la transferencia de conocimiento —electrificación en los Grandes Lagos, semiconductores en el suroeste, fuselajes de defensa en el sureste— creando un ciclo virtuoso en el que las redes de proveedores adoptan las mismas plataformas inteligentes para mantener su estatus de calificación. En conjunto, estos patrones geográficos sustentan un panorama de manufactura inteligente resiliente y distribuido, capaz de absorber perturbaciones mientras mantiene el impulso de la innovación.

Panorama Competitivo

La competencia es moderada, con los cinco principales proveedores representando aproximadamente el 45% de los ingresos, lo que deja amplio espacio para participantes especializados. Rockwell Automation, Honeywell y Siemens están integrando sus carteras de control dentro de las nubes de los grandes proveedores de servicios en la nube —Rockwell con Microsoft Azure y Honeywell con Google Cloud Vertex—, pivotando del posicionamiento de producto al de plataforma. Dichas alianzas permiten actualizaciones continuas de modelos de IA y comparaciones entre sitios, diferenciadores que los proveedores de hardware puro tienen dificultades para igualar.

Las empresas nativas del borde apuntan a la traducción de protocolos y la implementación rápida, ganando participación en las modernizaciones de instalaciones existentes donde la sensibilidad al costo es aguda. El cumplimiento de estándares en torno al Marco de Ciberseguridad 2.0 del NIST y la ciberseguridad ISA/IEC 62443 se está convirtiendo en un requisito de acceso, lo que favorece a los proveedores con pilas de seguridad integrales. Mientras tanto, los especialistas en visión artificial integran imágenes hiperespectrales y aprendizaje profundo, asociándose con fabricantes de robots colaborativos para ofrecer celdas de inspección llave en mano.

Los modelos de precios están evolucionando hacia contratos basados en resultados, donde los proveedores garantizan la Eficiencia General de los Equipos o el ahorro de energía, alineando los incentivos con los imperativos de retorno de inversión de los fabricantes. Es probable que se produzca una consolidación entre los proveedores de sensores y pasarelas de nivel medio que carecen de la escala para financiar la investigación y desarrollo en la nube, mientras que los nuevos participantes orientados al software se expanden a través de SaaS vertical adaptado a industrias reguladas. En conjunto, el énfasis estratégico está inclinándose desde la defensa de la base instalada hacia el control del ecosistema de datos.

Líderes de la Industria de Manufactura Inteligente de los Estados Unidos

Rockwell Automation, Inc.

Emerson Electric Co.

Honeywell International Inc.

Siemens Industry, Inc.

General Electric Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Instituto Nacional de Estándares y Tecnología publicó el borrador de la guía NIST SP 1308 que alinea el Marco de Ciberseguridad 2.0 con la gestión de la fuerza laboral para implementaciones de fábricas inteligentes.

- Enero de 2025: La Sociedad Internacional de Automatización publicó la actualización ANSI/ISA-62443-2-1-2024, introduciendo un modelo de madurez para la gobernanza de la ciberseguridad industrial.

- Diciembre de 2024: Rockwell Automation ganó el contrato de estandarización global de Sistemas de Ejecución de Manufactura de Sumitomo Rubber Industries, comenzando con la planta de Shirakawa y extendiéndose hasta 2026.

- Noviembre de 2024: Siemens reportó EUR 1.800 millones (USD 2.000 millones) en ingresos recurrentes anuales en la nube, logrando un incremento de 1,5 veces interanual y una combinación de suscripciones del 40%.

Alcance del Informe del Mercado de Manufactura Inteligente de los Estados Unidos

| Controlador Lógico Programable (PLC) |

| Control Supervisorio y Adquisición de Datos (SCADA) |

| Planificación de Recursos Empresariales (ERP) |

| Sistema de Control Distribuido (DCS) |

| Interfaz Hombre-Máquina (HMI) |

| Gestión del Ciclo de Vida del Producto (PLM) |

| Sistema de Ejecución de Manufactura (MES) |

| Plataformas de Gemelos Digitales |

| Software de Análisis en el Borde |

| Otras Tecnologías |

| Hardware | Robótica |

| Sensores | |

| Sistemas de Visión Artificial | |

| Dispositivos de Control | |

| Software | MES |

| PLM | |

| Suites SCADA / ERP | |

| Gemelos Digitales / IA y Análisis | |

| Servicios | Integración e Implementación |

| Consultoría y Capacitación | |

| Servicios Gestionados | |

| Segmento de Comunicaciones |

| Local |

| Nube |

| Híbrido |

| Automotriz |

| Semiconductores y Electrónica |

| Petróleo y Gas |

| Química y Petroquímica |

| Productos Farmacéuticos y Ciencias de la Vida |

| Aeroespacial y Defensa |

| Alimentos y Bebidas |

| Metales y Minería |

| Energía y Servicios Públicos |

| Logística y Almacenamiento |

| Otras Industrias de Usuario Final |

| Por Tecnología | Controlador Lógico Programable (PLC) | |

| Control Supervisorio y Adquisición de Datos (SCADA) | ||

| Planificación de Recursos Empresariales (ERP) | ||

| Sistema de Control Distribuido (DCS) | ||

| Interfaz Hombre-Máquina (HMI) | ||

| Gestión del Ciclo de Vida del Producto (PLM) | ||

| Sistema de Ejecución de Manufactura (MES) | ||

| Plataformas de Gemelos Digitales | ||

| Software de Análisis en el Borde | ||

| Otras Tecnologías | ||

| Por Componente | Hardware | Robótica |

| Sensores | ||

| Sistemas de Visión Artificial | ||

| Dispositivos de Control | ||

| Software | MES | |

| PLM | ||

| Suites SCADA / ERP | ||

| Gemelos Digitales / IA y Análisis | ||

| Servicios | Integración e Implementación | |

| Consultoría y Capacitación | ||

| Servicios Gestionados | ||

| Segmento de Comunicaciones | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Industria de Usuario Final | Automotriz | |

| Semiconductores y Electrónica | ||

| Petróleo y Gas | ||

| Química y Petroquímica | ||

| Productos Farmacéuticos y Ciencias de la Vida | ||

| Aeroespacial y Defensa | ||

| Alimentos y Bebidas | ||

| Metales y Minería | ||

| Energía y Servicios Públicos | ||

| Logística y Almacenamiento | ||

| Otras Industrias de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de manufactura inteligente de los Estados Unidos?

El mercado fue valorado en USD 80,64 mil millones en 2025.

¿A qué velocidad crecerá el mercado hasta 2030?

Se pronostica que se expandirá a una CAGR del 12,24%, alcanzando los USD 143,63 mil millones.

¿Qué segmento tecnológico está creciendo más rápidamente?

Las plataformas de gemelos digitales registrarán una CAGR del 12,53% hasta 2030.

¿Por qué los productos farmacéuticos están adoptando la manufactura inteligente rápidamente?

Las políticas de modernización de la Administración de Alimentos y Medicamentos y las necesidades de procesamiento continuo impulsan una CAGR del 13,92% para las implementaciones en el sector farmacéutico y de ciencias de la vida.

¿Qué desafíos frenan la adopción en plantas heredadas?

El alto CAPEX de modernización, las brechas de ciberseguridad y la disponibilidad limitada de habilidades en IA en el borde son las principales barreras.

¿Quiénes son los principales proveedores?

Rockwell Automation, Honeywell y Siemens en conjunto representaron aproximadamente el 28% de los ingresos en 2024.

Última actualización de la página el: