Tamaño y Participación del Mercado de Salud Conectada de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

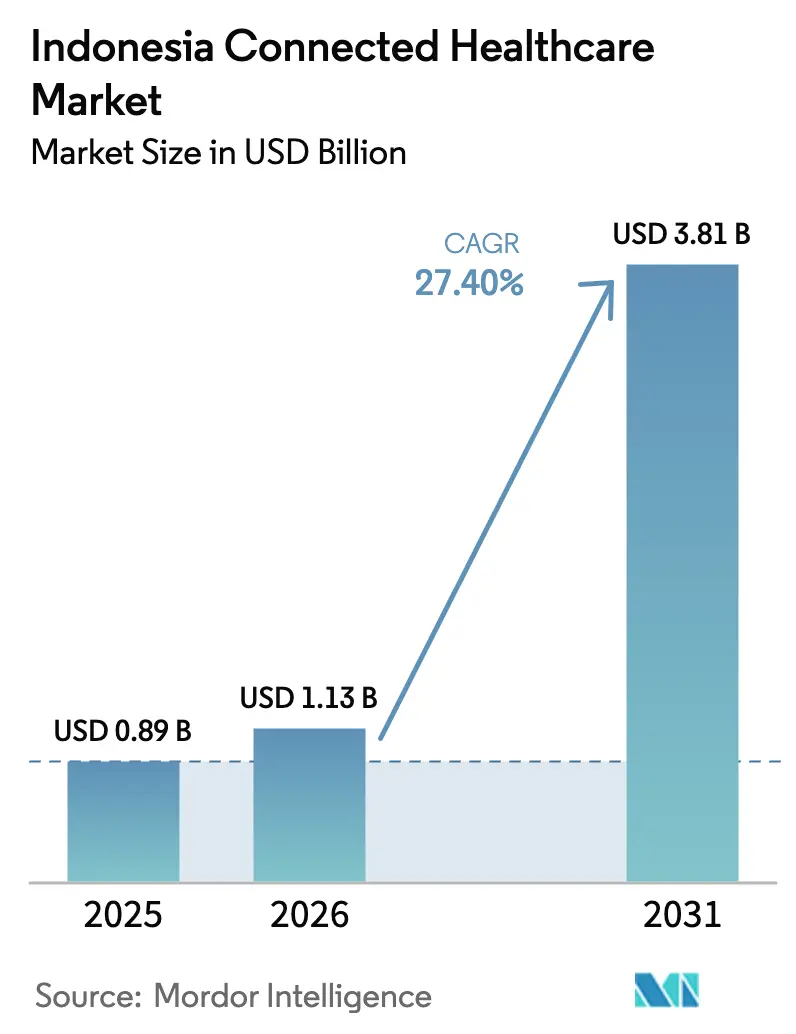

| Tamaño del mercado en el año base (2025) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.40% CAGR |

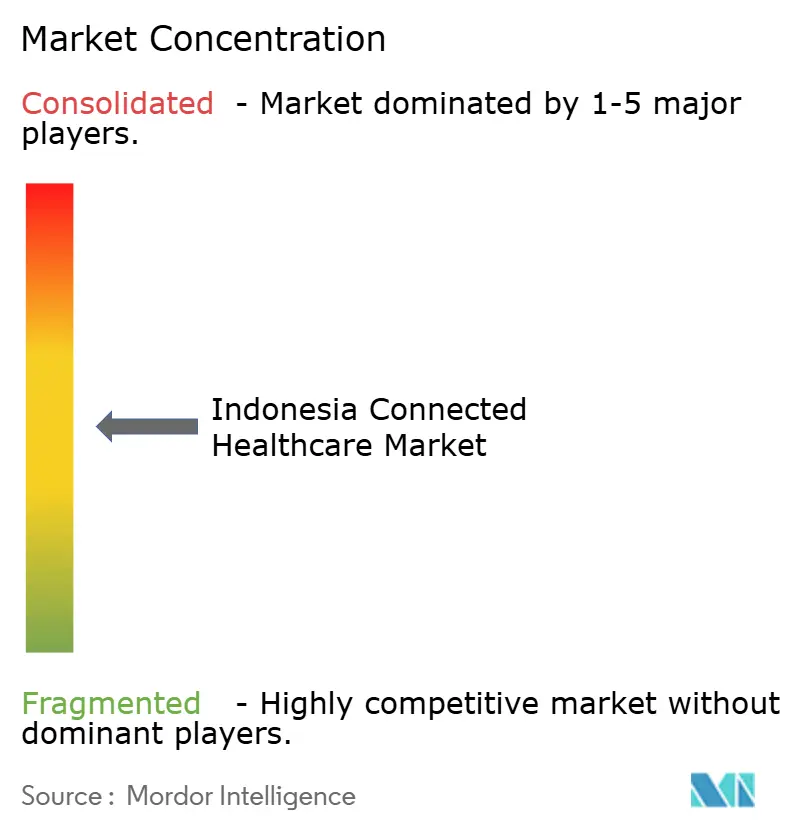

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salud Conectada de Indonesia por Mordor Intelligence

El tamaño del mercado de salud conectada de Indonesia en 2026 se estima en USD 1,13 mil millones, creciendo desde el valor de 2025 de USD 0,89 mil millones con proyecciones para 2031 que muestran USD 3,81 mil millones, creciendo a una CAGR del 27,4% durante 2026-2031. Los mandatos de digitalización del gobierno, la expansión de la cobertura 5G y los flujos constantes de capital de riesgo forman la columna vertebral de esta expansión, mientras que las normas de interoperabilidad construidas en torno a la plataforma SATUSEHAT reducen el riesgo de integración para los proveedores.[1]Dezan Shira & Associates, "Nueva Regulación Abre Oportunidades de Inversión Extranjera en el Sector Hospitalario de Indonesia," ASEAN Briefing, aseanbriefing.com Los pilotos de 5G ya han demostrado umbrales de latencia por debajo de 25 milisegundos, abriendo la puerta a la cirugía remota y la coordinación en tiempo real de la UCI de telemedicina. Las rondas de financiación de capital de riesgo que superan los USD 100 millones subrayan la confianza de los inversores en las oportunidades de expansión a escala nacional. La fidelización a la plataforma también mejora a medida que las billeteras móviles y los enlaces de e-farmacia simplifican el recorrido completo de atención. Por último, la preferencia por la implementación en la nube acorta el tiempo de obtención de valor para las pequeñas instalaciones fuera de Java, acelerando la conversión del mercado potencial.

Conclusiones Clave del Informe

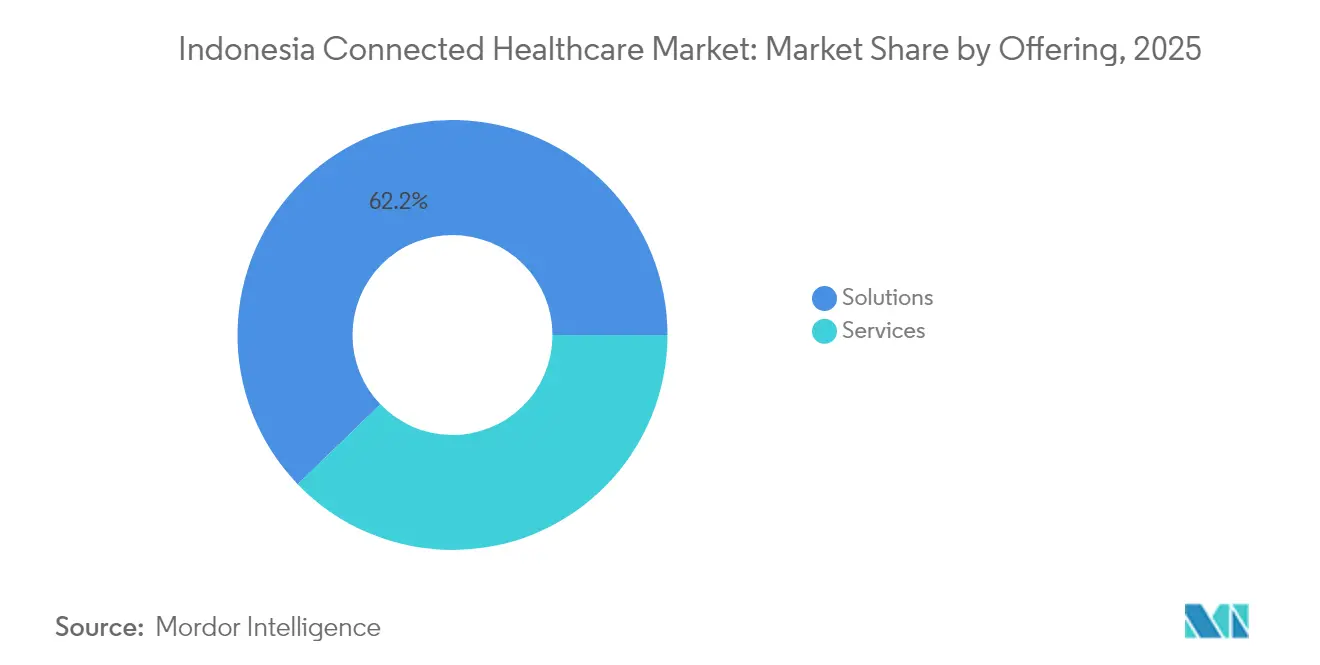

- Por oferta, las soluciones representaron el 62,20% de la participación del mercado de salud conectada de Indonesia en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 28,1% hasta 2031.

- Por entorno de atención, los hospitales representaron el 45,20% del tamaño del mercado de salud conectada de Indonesia en 2025; la atención domiciliaria avanza a una CAGR del 28,7% hasta 2031.

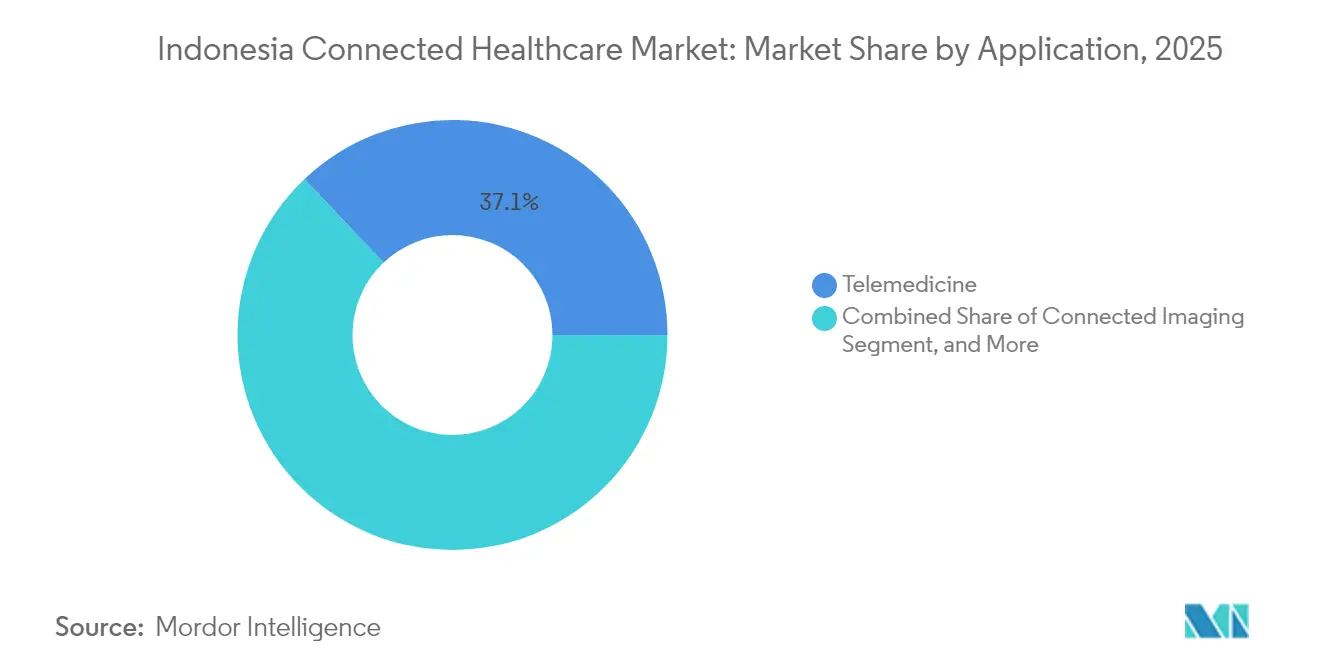

- Por aplicación, la telemedicina lideró con una participación del 37,10% del mercado de salud conectada de Indonesia en 2025; se prevé que la monitorización remota de pacientes y los dispositivos portátiles crezcan a una CAGR del 28,9% hasta 2031.

- Por modelo de implementación, las plataformas basadas en la nube capturaron una participación del 64,90% del mercado de salud conectada de Indonesia en 2025 y están preparadas para una CAGR del 28,2% hasta 2031.

- Por usuario final, los proveedores de atención médica representaron el 48,10% de la participación del mercado de salud conectada de Indonesia en 2025, mientras que los organismos gubernamentales y de salud pública registraron la CAGR más rápida del 28,6% hasta 2031.

- Por región, Java dominó con el 54,80% del mercado de salud conectada de Indonesia en 2025; Papúa y Maluku están en camino de alcanzar una CAGR del 28,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Salud Conectada de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en atención médica | +4.2% | Nacional; más fuerte en Java y Sumatra | Mediano plazo (2-4 años) |

| Apoyo gubernamental a la salud digital | +6.8% | Nacional; ganancias tempranas en Java, Kalimantan y Sulawesi | Largo plazo (≥ 4 años) |

| Penetración de teléfonos inteligentes e internet | +5.1% | Nacional; adopción rápida en Papúa y Maluku | Corto plazo (≤ 2 años) |

| Integración obligatoria con SATUSEHAT | +7.3% | Nacional; enfoque de cumplimiento en Java y Sumatra | Mediano plazo (2-4 años) |

| Financiación de capital de riesgo para empresas emergentes de autogestión | +2.9% | Centrado en Java | Corto plazo (≤ 2 años) |

| Implementaciones piloto de UCI de telemedicina con 5G | +3.4% | Java y Bali inicialmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Apoyo Gubernamental a la Salud Digital

La Ley de Salud 17/2023 hizo obligatorios los registros electrónicos y alineó las normas de privacidad con la Ley de Protección de Datos Personales, otorgando a los hospitales una trayectoria regulatoria clara y costos de cumplimiento predecibles. La apertura de la propiedad hospitalaria al 100% de capital extranjero bajo el Reglamento Gubernamental 47/2021 añade profundidad de capital y experiencia importada. Las Zonas Económicas Especiales de Salud en Bali y Batam ofrecen exenciones fiscales y permisos acelerados, reduciendo el riesgo del proyecto para las clínicas transfronterizas. Durante la pandemia, el Ministerio de Salud recurrió a plataformas privadas de telesalud para clasificar a los pacientes, demostrando el valor de los modelos público-privados. Estos precedentes ahora informan las asignaciones presupuestarias dentro del programa de modernización de USD 4 mil millones respaldado por el Banco Asiático de Inversión en Infraestructura.

Integración Obligatoria con la Plataforma de Datos SATUSEHAT

Todos los proveedores deben alinearse con SATUSEHAT para 2025, lo que desencadena un cambio a nivel nacional de los formatos propietarios a los estándares HL7 FHIR.[2]"Una Implementación Preliminar de HL7 FHIR para Lograr la Interoperabilidad en el Sistema de Historia Clínica Electrónica Local de Indonesia," IEEE Xplore, ieee.org El cumplimiento desbloquea el acceso prioritario al reembolso JKN, empujando incluso a las pequeñas clínicas hacia proveedores certificados. Para los proveedores, la norma comprime los ciclos de ventas porque la interoperabilidad está preespecificada. El gobierno, mientras tanto, obtiene conjuntos de datos en tiempo real para sistemas de alerta temprana de epidemias y planificación de recursos, allanando el camino para el soporte de decisiones impulsado por inteligencia artificial. Existen altos costos iniciales de integración, aunque se amortizan rápidamente a través del estatus de proveedor preferido y la reducción del trabajo personalizado de interfaces.

Penetración de Teléfonos Inteligentes e Internet

La base de usuarios de internet alcanzó los 460 millones, casi todos en dispositivos móviles, lo que proporciona a las aplicaciones de telesalud un canal de distribución inmediato. La adopción rural es sólida: más de la mitad de los usuarios de una plataforma líder se conectan desde fuera de Java. Los dispositivos asequibles ahora se comercializan con oxímetros y parches de ECG, reduciendo la necesidad de hardware dedicado de monitorización remota de pacientes. Las billeteras digitales integradas en las aplicaciones de salud cierran el ciclo de pago, algo importante en áreas donde la penetración bancaria es inferior al 50%. En conjunto, estos factores reducen las barreras de entrada para los nuevos servicios de gestión de enfermedades basados en aplicaciones.

Implementaciones Piloto de UCI de Telemedicina con 5G

Los ensayos de Telkomsel entre Bali y Yakarta demostraron una latencia de 15-20 milisegundos, suficiente para la háptica de cirugía robótica. Los especialistas en cuidados críticos ahora pueden supervisar múltiples UCI a través de transmisiones en alta definición, aliviando la escasez de especialistas. El despliegue de AI-RAN de Indosat añade optimización predictiva de la red, garantizando un ancho de banda estable durante las emergencias. Estos éxitos han acelerado la inclusión de cláusulas de baja latencia en las licitaciones de adquisición hospitalaria, una tendencia que se espera se extienda a Sumatra y Kalimantan durante el horizonte de previsión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura sanitaria limitada | -3.8% | Papúa, Maluku, Kalimantan exterior | Largo plazo (≥ 4 años) |

| Escasez de talento en salud digital | -2.6% | Nacional; aguda en Sulawesi y Papúa | Mediano plazo (2-4 años) |

| Reembolso JKN incierto para dispositivos de monitorización remota de pacientes | -1.9% | Nacional | Corto plazo (≤ 2 años) |

| Normas de adquisición provincial fragmentadas | -2.1% | Nacional; varía según la provincia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura Sanitaria Limitada

Con 1,49 camas hospitalarias por cada 1.000 personas, la capacidad está por detrás de los pares de la ASEAN, lo que limita la atención de seguimiento tras las consultas virtuales. Muchas clínicas en islas exteriores carecen de energía eléctrica estable o banda ancha, lo que dificulta la conectividad de los dispositivos. La distribución de especialistas es marcada: Java alberga la mayor parte de los cardiólogos y neurólogos, lo que obliga a las consultas de telemedicina rurales a derivar a los pacientes cientos de kilómetros para procedimientos. Sin equipos de diagnóstico locales, las visitas digitales corren el riesgo de convertirse en callejones sin salida, erosionando la confianza del consumidor.

Escasez de Talento en Salud Digital

Los planes de estudio de la mayoría de las facultades de medicina aún omiten los protocolos de telesalud, produciendo graduados no preparados para los modelos de atención híbrida.[3]Nikkei Asia, "Indonesia Apuesta Miles de Millones en Atención Médica para Retener a los Pacientes Adinerados en el País," kr-asia.com Más allá de los médicos, la demanda supera a la oferta de analistas de informática y personal de ciberseguridad, lo que impulsa la inflación salarial y la rotación de personal. Los hospitales a menudo pierden talento de tecnología de la información ante empresas de tecnología financiera o comercio electrónico que pagan primas. Los organismos profesionales siguen siendo cautelosos ante la contratación extranjera a gran escala, lo que limita la transferencia de conocimientos. Estas brechas aumentan los costos de incorporación y ralentizan los despliegues, especialmente en las instalaciones gubernamentales provinciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las Soluciones Dominan al Inicio, los Servicios Surgen con Fuerza

Las soluciones representaron el 62,20% de la participación del mercado de salud conectada de Indonesia en 2025, ya que las organizaciones priorizaron los sistemas centrales como las historias clínicas electrónicas y las plataformas de teleconsulta antes de crear equipos de soporte interno. Sin embargo, los servicios crecen a una CAGR del 28,1% a medida que las instalaciones buscan ayuda para la integración y soporte gestionado para maximizar el rendimiento de las soluciones. La preferencia del gobierno por resultados llave en mano impulsa aún más la adopción de servicios. En paralelo, los contratos basados en resultados incentivan a los proveedores a incluir análisis, formación y monitorización de seguridad junto con las licencias de software.

El perfil maduro del comprador también favorece los ingresos recurrentes por servicios. Los hospitales que abordan las actualizaciones de SATUSEHAT requieren verificaciones trimestrales de interoperabilidad y ciclos continuos de actualización de la formación de usuarios. Los proveedores de nube ahora incorporan paneles de cumplimiento, generando flujos de ingresos recurrentes de clínicas más pequeñas que no pueden contratar personal de tecnología de la información dedicado. En conjunto, estos cambios convierten las ventas de licencias únicas en compromisos de servicio plurianuales, estabilizando los flujos de caja de los proveedores y elevando el valor del mercado a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Entorno de Atención: Los Hospitales como Ancla, la Atención Domiciliaria se Acelera

Los hospitales capturaron el 45,20% del tamaño del mercado de salud conectada de Indonesia en 2025, gracias al acceso al capital y la necesidad de integración a nivel empresarial. Sin embargo, la atención domiciliaria es la estrella del desempeño, expandiéndose a una CAGR del 28,7%, impulsada por las tendencias de envejecimiento en el hogar y los pilotos de reembolso de BPJS para kits de monitorización remota de pacientes para enfermedades crónicas. Los consumidores acostumbrados a los servicios de transporte bajo demanda encuentran una conveniencia similar en las visitas de enfermería basadas en aplicaciones, impulsando la adopción más allá de las principales ciudades.

Las clínicas y policlínicas funcionan como centros de transición, a menudo sirviendo como puertas de derivación desde las aplicaciones de teleconsulta hacia los centros terciarios. Los servicios de emergencias médicas están incorporando paneles de ambulancias conectadas que transmiten signos vitales en ruta, reduciendo la mortalidad en la hora dorada. Las farmacias aprovechan las interfaces de programación de aplicaciones de receta electrónica para pivotar hacia la entrega de medicamentos el mismo día, insertando un nuevo punto de contacto de participación del paciente dentro del ecosistema más amplio. En conjunto, estos entornos crean un continuo donde la atención centrada en el hospital se desplaza progresivamente hacia entornos comunitarios de menor costo.

Por Aplicación: La Base de Telemedicina Habilita el Potencial de la Monitorización Remota de Pacientes

La telemedicina lideró con una participación del 37,10% en 2025, ofreciendo el gancho inicial para el consumidor en el mercado de salud conectada de Indonesia. La monitorización remota de pacientes y los dispositivos portátiles, aunque más pequeños, crecen a una CAGR del 28,9% a medida que los sensores de IoT se combinan con análisis de inteligencia artificial para la gestión proactiva de enfermedades. Las imágenes conectadas se benefician del rendimiento del 5G que permite a los radiólogos en Yakarta leer escáneres desde Papúa sin pérdida de compresión.

Los sistemas de monitorización de pacientes hospitalizados alimentan datos continuos en los centros de mando hospitalarios, impulsando alertas rápidas de código azul. Los módulos de receta electrónica, integrados con los formularios nacionales, reducen el fraude y garantizan las verificaciones de interacciones medicamentosas. Las categorías de nicho, como los chatbots de salud mental y las teleconsultas veterinarias, amplían la base total potencial, diversificando los flujos de ingresos para las plataformas de múltiples servicios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: La Nube Lidera, el Híbrido Sirve de Puente

Los sistemas basados en la nube poseían una participación del 64,90% en 2025 y crecen a una CAGR del 28,2%. La aplicación automática de parches y el almacenamiento elástico reducen el costo total de propiedad para los hospitales de distrito y las clínicas rurales.

Las cláusulas de localización de datos en la ley de privacidad impulsan la expansión de los centros de datos nacionales, manteniendo los registros sensibles dentro de las fronteras de Indonesia. El modelo local persiste entre los hospitales de primer nivel que ejecutan cargas de trabajo de inteligencia artificial en el sitio por razones de latencia. Los modelos híbridos combinan el procesamiento en el borde con el análisis en la nube para satisfacer tanto las necesidades de seguridad como de escalabilidad.

Por Usuario Final: Los Proveedores Predominan, el Gobierno Gana Ritmo

Los proveedores de atención médica controlaron una participación del 48,10% en 2025, actuando como integradores de sistemas de referencia para módulos de múltiples proveedores. Los organismos gubernamentales y de salud pública, que crecen a una CAGR del 28,6%, recurren a paneles a nivel poblacional para la vigilancia de brotes y la asignación de recursos.

Los pacientes y cuidadores exigen una experiencia de usuario intuitiva y precios transparentes, influyendo en las hojas de ruta de funcionalidades. Los pagadores implementan inteligencia artificial de detección de fraude para frenar las reclamaciones duplicadas, al tiempo que alinean los reembolsos con los resultados de la monitorización remota.

Análisis Geográfico

Java representó el 54,80% de los ingresos de 2025, reflejando una infraestructura densa y consumidores con conocimientos tecnológicos. La primacía de Java se deriva de la influencia política de Yakarta y la concentración de hospitales terciarios que pilotan casos de uso avanzados como el diagnóstico asistido por inteligencia artificial y la cirugía robótica. Redes líderes como EMC Healthcare emplean historias clínicas electrónicas empresariales con documentación ambiental, estableciendo puntos de referencia de rendimiento para las instalaciones provinciales. La penetración de banda ancha que supera el 90% respalda las consultas con prioridad de video, mientras que los estudios de capital de riesgo se agrupan en torno a las universidades tecnológicas de Bandung, alimentando la innovación continua de aplicaciones.

Papúa y Maluku, aunque más pequeñas, tienen prevista una CAGR del 28,9% gracias a la conectividad satelital y los programas de subsidios gubernamentales. Papúa y Maluku ofrecen el crecimiento más rápido. El backhaul satelital ahora suministra a las clínicas enlaces de 30 Mbps, suficientes para el triaje de video de bajo ancho de banda. Los trabajadores de salud comunitaria equipados con un puente de traducción habilitado por inteligencia artificial salvan las brechas dialectales durante las visitas virtuales. Las asociaciones con organizaciones no gubernamentales confesionales proporcionan módulos de educación para el paciente con funcionamiento sin conexión, aumentando la alfabetización en salud digital. Bali y Nusa Tenggara, mientras tanto, apuntan a los turistas médicos entrantes que buscan procedimientos electivos combinados con retiros de bienestar, reforzando la inversión en historias clínicas electrónicas interoperables que cumplen con los requisitos de las aseguradoras extranjeras.

Sumatra ocupa el segundo lugar, impulsada por los ingresos del sector de recursos que financian los mandatos de salud ocupacional. Los operadores de plantaciones implementan dispositivos portátiles para monitorizar la fatiga de los trabajadores, vinculando las alertas a los médicos de telemedicina en Medan. La población dispersa de Kalimantan se beneficia de los medicamentos entregados por drones probados en concesiones mineras. Los gobiernos provinciales superponen quioscos de telesalud sobre las nuevas rutas de fibra tendidas para el proyecto de la capital Nusantara, reduciendo las brechas digitales.

Panorama Competitivo

El mercado de salud conectada de Indonesia sustenta un campo moderadamente fragmentado donde ninguna empresa supera el 15% de participación en los ingresos. Los unicornios nacionales Halodoc y Alodokter sobresalen en la participación directa con el consumidor, aprovechando interfaces multilingües e integración con BPJS para bases de usuarios fieles. Los fabricantes de equipos originales globales Philips, Medtronic y Siemens Healthineers dominan las capas de dispositivos, insertando protocolos de datos propietarios que requieren asociaciones de middleware. Los operadores de telecomunicaciones Telkomsel e Indosat suministran nodos de borde 5G y codesarrollan acuerdos de nivel de servicio de calidad de servicio adaptados para cargas útiles clínicas.[4]Fitra Ashari, "Telkomsel Apoya el Uso de Tecnología de Salud Telerobótica," antaranews.com

Los movimientos estratégicos destacan la convergencia. La Serie D de USD 100 millones de Halodoc financia la expansión de la entrega en farmacia y los kits de monitorización remota de pacientes para enfermedades crónicas. La alianza de Alodokter con Marubeni añade 100.000 usuarios de salud materna y profundiza los vínculos corporativos japoneses. EMC Healthcare contrata a InterSystems para ofrecer módulos de historia clínica electrónica con codificación de inteligencia artificial, reduciendo el tiempo administrativo de los médicos. Los fabricantes de dispositivos incluyen cada vez más análisis como servicio para desplazar los ingresos hacia flujos recurrentes, al tiempo que buscan proveedores de software locales para el conocimiento de localización. El cumplimiento de la interoperabilidad de datos con SATUSEHAT emerge como el criterio de compra decisivo, eclipsando las listas de verificación de funcionalidades independientes.

Líderes de la Industria de Salud Conectada de Indonesia

PT Media Dokter Investama (Halodoc)

PT Sumo Teknologi Solusi (Alodokter)

PT Good Doctor Technology Indonesia (Good Doctor)

PT Medika Komunika Teknologi (KlikDokter)

PT SehatQ Harsana Emedika (SehatQ)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: EMC Healthcare se asoció con InterSystems para introducir una plataforma avanzada de historia clínica electrónica en las instalaciones de Indonesia. El sistema se basa en la inteligencia artificial para la codificación clínica y utiliza herramientas de audio ambiental para agilizar la documentación, todo ello cumpliendo con los requisitos de interoperabilidad de SATUSEHAT y las normas nacionales de privacidad.

- Febrero de 2025: La plena aplicación del Reglamento Gubernamental 47/2021 abrió el sector hospitalario de Indonesia a la propiedad extranjera del 100 por ciento y redujo el número mínimo de camas para los hospitales de propiedad extranjera de 200 a 100. El movimiento ya está atrayendo inversión extranjera y dando a los fabricantes de dispositivos globales una ruta directa al mercado, sentando las bases para una transferencia de tecnología más rápida y nuevas habilidades clínicas.

- Febrero de 2025: McKinsey & Company publicó un estudio sobre la transición de salud digital de Indonesia que rastrea el crecimiento de Halodoc desde un servicio básico de teleconsulta hasta un amplio ecosistema de salud que atiende a más de 20 millones de usuarios. El informe subraya la integración de Halodoc con BPJS Kesehatan y su papel en la extensión de la atención a las comunidades de islas exteriores con infraestructura física limitada.

- Enero de 2025: Las facultades de medicina se asociaron con empresas tecnológicas para incorporar módulos de salud digital en sus planes de estudio y ofrecer educación continua a los médicos en ejercicio, un paso hacia el alivio de la escasez de profesionales con experiencia combinada en medicina y tecnología.

Alcance del Informe del Mercado de Salud Conectada de Indonesia

La salud conectada se refiere al uso de la tecnología para prestar servicios de atención médica de forma remota mediante el aprovechamiento de una combinación de conectividad a internet, dispositivos médicos y aplicaciones de software para cerrar la brecha entre los pacientes y los proveedores de atención médica. El alcance comprende las ofertas de ingresos en soluciones y servicios entre diversas aplicaciones.

El mercado de salud conectada de Indonesia está segmentado por ofertas (soluciones y servicios), aplicaciones (telemedicina, imágenes conectadas, monitorización de pacientes hospitalizados y otras aplicaciones) y región (Java, Sumatra, Kalimantan y otras regiones). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en (USD) para todos los segmentos.

| Soluciones |

| Servicios |

| Hospitales |

| Clínicas y Policlínicas |

| Atención Domiciliaria |

| Servicios de Emergencias Médicas |

| Farmacias |

| Telemedicina |

| Imágenes Conectadas |

| Monitorización de Pacientes Hospitalizados |

| Monitorización Remota de Pacientes y Dispositivos Portátiles |

| Receta Electrónica y Gestión de Medicamentos |

| Otras Aplicaciones |

| Basado en la Nube |

| Local |

| Híbrido |

| Proveedores de Atención Médica |

| Pagadores y Aseguradoras |

| Pacientes y Cuidadores |

| Organismos Gubernamentales y de Salud Pública |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Papúa y Maluku |

| Bali y Nusa Tenggara |

| Por Oferta | Soluciones |

| Servicios | |

| Por Entorno de Atención | Hospitales |

| Clínicas y Policlínicas | |

| Atención Domiciliaria | |

| Servicios de Emergencias Médicas | |

| Farmacias | |

| Por Aplicación | Telemedicina |

| Imágenes Conectadas | |

| Monitorización de Pacientes Hospitalizados | |

| Monitorización Remota de Pacientes y Dispositivos Portátiles | |

| Receta Electrónica y Gestión de Medicamentos | |

| Otras Aplicaciones | |

| Por Modelo de Implementación | Basado en la Nube |

| Local | |

| Híbrido | |

| Por Usuario Final | Proveedores de Atención Médica |

| Pagadores y Aseguradoras | |

| Pacientes y Cuidadores | |

| Organismos Gubernamentales y de Salud Pública | |

| Por Región | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Papúa y Maluku | |

| Bali y Nusa Tenggara |

Preguntas Clave Respondidas en el Informe

¿Qué ingresos se proyecta que generará el mercado de salud conectada de Indonesia para 2031?

Se espera que el mercado alcance los USD 3,81 mil millones para 2031, creciendo a una CAGR del 27,4%.

¿Qué categoría de oferta se expande más rápido en el espacio de salud conectada de Indonesia?

Los servicios crecen a una CAGR del 28,1% a medida que los proveedores buscan contratos de integración, formación y soporte gestionado.

¿Qué tan dominante es la implementación en la nube entre los proveedores de atención médica de Indonesia?

Las plataformas en la nube capturaron una participación del 64,90% en 2025 y tienen prevista una CAGR del 28,2% a medida que las instalaciones buscan escalabilidad y cumplimiento rápido.

¿Por qué son importantes Papúa y Maluku para el crecimiento futuro del mercado?

Los subsidios de conectividad gubernamentales y el backhaul satelital sustentan una CAGR del 28,9%, convirtiendo estas regiones de islas exteriores en el segmento territorial de más rápido crecimiento.

¿Qué empresas lideran la participación directa en salud digital con el consumidor en Indonesia?

Los unicornios locales Halodoc y Alodokter lideran la participación de los usuarios, respaldados por una profunda integración con BPJS y las plataformas de salud materna.

¿Qué papel desempeña el mandato SATUSEHAT en la expansión del mercado?

SATUSEHAT aplica estándares de datos interoperables, reduciendo las barreras de integración e incentivando a los proveedores con acceso preferencial a los reembolsos.

Última actualización de la página el: