Tamaño y Cuota del Mercado de Servicios de Seguridad para Hogares Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

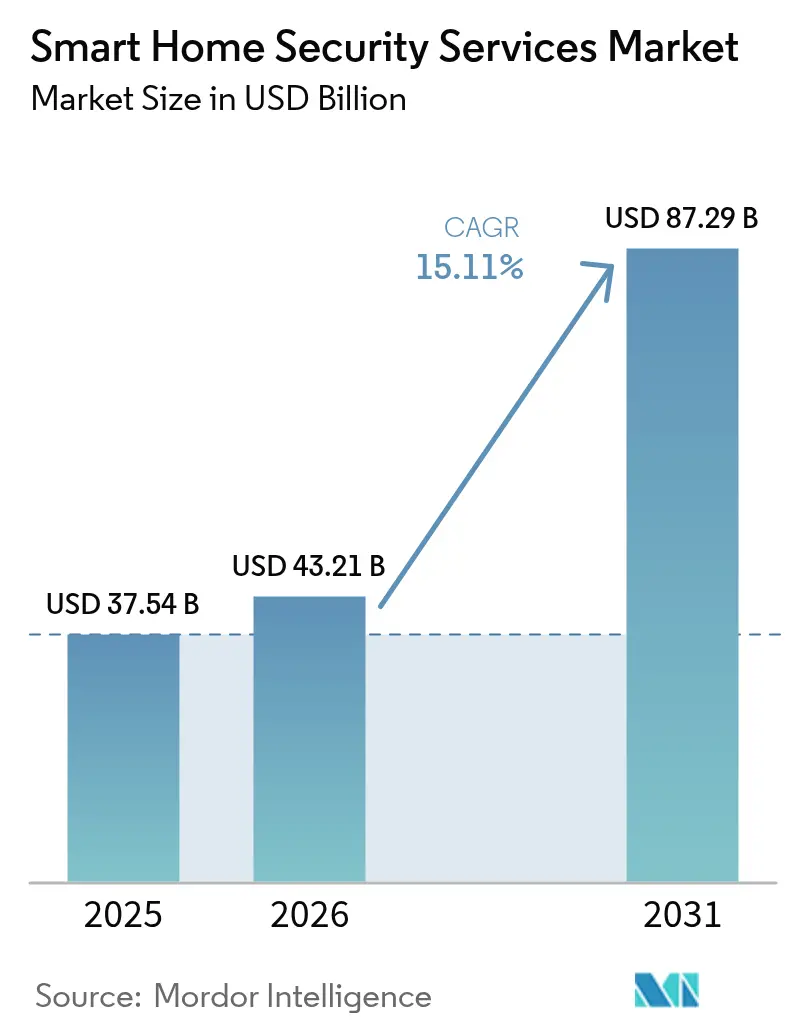

| Tamaño del Mercado (2026) | 43.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 87.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

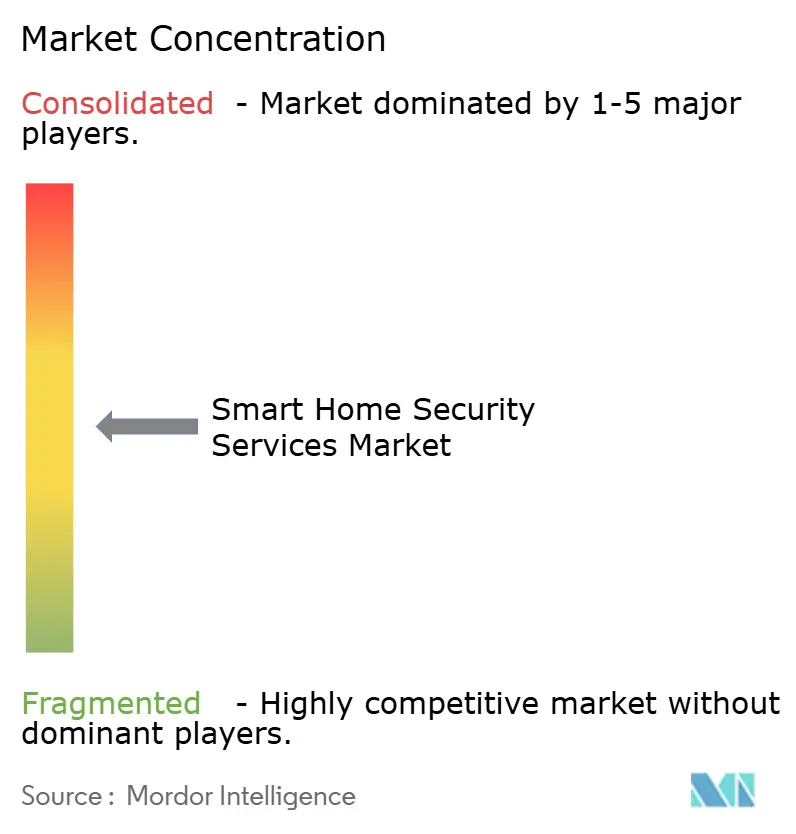

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Seguridad para Hogares Inteligentes por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de seguridad para hogares inteligentes crezca de USD 37.540 millones en 2025 a USD 43.210 millones en 2026, y se prevé que alcance USD 87.290 millones en 2031 a una CAGR del 15,11% durante el período 2026-2031. La trayectoria de crecimiento refleja una combinación de precios más bajos de sensores, analítica impulsada por inteligencia artificial e incentivos generalizados de seguros que hacen que los sistemas de protección conectados sean más atractivos que las alarmas convencionales. Los propietarios de viviendas consideran ahora los equipos de seguridad tanto como una capa de seguridad inmediata como un activo financiero que contribuye a reducir las primas y a aumentar el valor de reventa. La intensidad competitiva está aumentando a medida que las empresas tecnológicas amplían sus ecosistemas hacia la protección residencial, lo que lleva a los proveedores tradicionales a acelerar las asociaciones y la innovación. Al mismo tiempo, los proveedores de componentes están diversificando su producción fuera de China para mitigar la exposición arancelaria y garantizar la disponibilidad de componentes. En conjunto, estos factores sostienen una perspectiva positiva para los servicios de seguridad para hogares inteligentes hasta finales de la década.

Conclusiones Clave del Informe

- Por categoría de producto, la videovigilancia lideró con una cuota de ingresos del 45,70% en 2025; se proyecta que el control de acceso registre una CAGR del 16,34% hasta 2031.

- Por componente, el hardware capturó el 64,30% de la cuota del mercado de servicios de seguridad en 2025, mientras que los servicios se expanden a una CAGR del 16,05% hasta 2031.

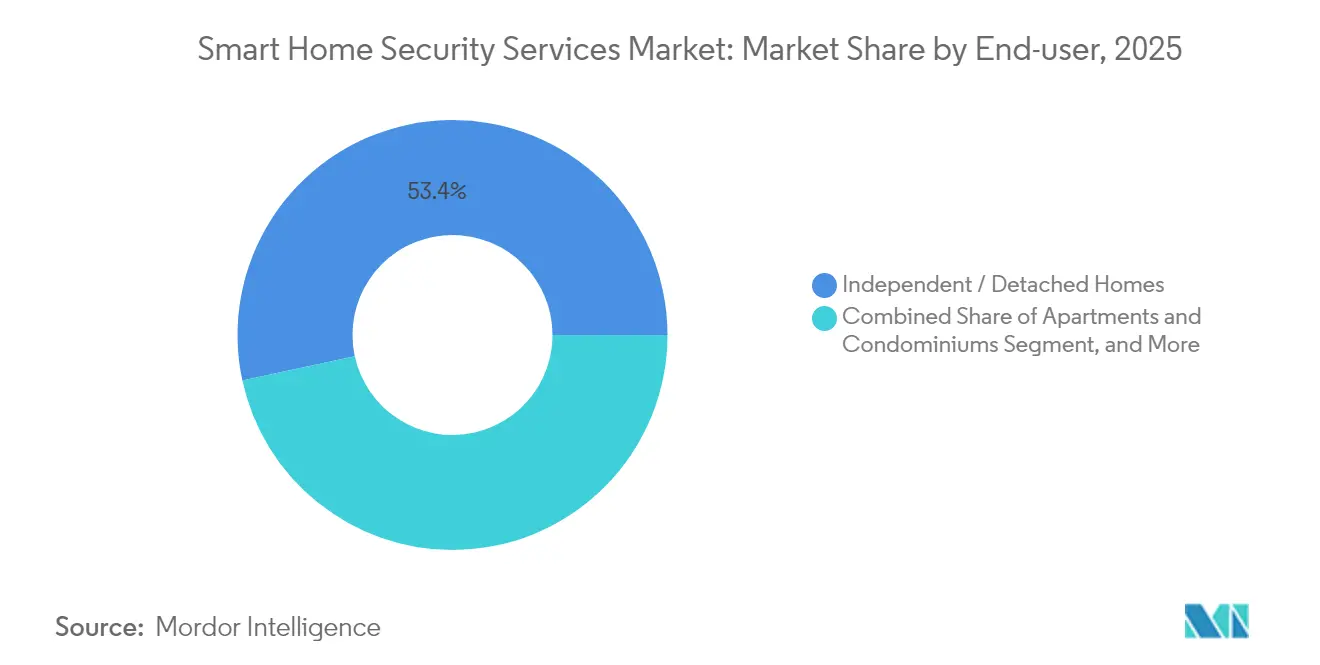

- Por uso final, las viviendas independientes y unifamiliares representaron el 53,40% del tamaño del mercado de servicios de seguridad en 2025, mientras que los apartamentos y condominios avanzan a una CAGR del 15,55%.

- Por tipo de instalación, la instalación profesional mantuvo una cuota del 61,10% del tamaño del mercado de servicios de seguridad en 2025; las soluciones de autoinstalación registran la CAGR proyectada más alta del 15,84% hasta 2031.

- Por geografía, América del Norte concentró el 40,60% del mercado de servicios de seguridad para hogares inteligentes en 2025, aunque Asia Pacífico muestra el crecimiento más rápido con una CAGR del 16,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Seguridad para Hogares Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes preocupaciones de seguridad ante el aumento de las tasas de robo | +2.8% | Global, mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Caída de los costos de sensores y conectividad | +3.2% | Global, adopción acelerada en Asia Pacífico | Mediano plazo (2–4 años) |

| Expansión de los descuentos de primas respaldados por aseguradoras | +1.9% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Integración con asistentes de voz y ecosistemas de IoT | +2.1% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Analítica de video impulsada por inteligencia artificial que permite una respuesta proactiva | +2.6% | América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Programas gubernamentales de ciudades inteligentes que impulsan la videovigilancia residencial | +1.7% | Asia Pacífico como núcleo, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Analítica de Video Impulsada por Inteligencia Artificial que Permite una Respuesta Proactiva ante Amenazas

La inteligencia artificial eleva el mercado de servicios de seguridad para hogares inteligentes de alarmas activadas por eventos a una defensa predictiva. En junio de 2025, Ring de Amazon introdujo alertas de cámara que distinguen las entregas rutinarias del merodeo sospechoso mediante modelos entrenados con millones de clips. La inteligencia artificial Gemini de Google ahora procesa las transmisiones de las cámaras Nest para evaluar expresiones faciales y patrones de movimiento, mejorando la precisión de detección de amenazas reales y reduciendo las falsas alarmas. Estos avances reducen las notificaciones molestas en un 67% y permiten que los sistemas se adapten a las rutinas del hogar para una protección personalizada. Los primeros adoptantes también vinculan los resultados de la analítica con el control de acceso biométrico, creando una identificación fluida sin intervención manual. Los mismos algoritmos se ejecutan cada vez más en procesadores a nivel de dispositivo, lo que reduce el ancho de banda en la nube y refuerza la privacidad del usuario.

Integración con Asistentes de Voz y Ecosistemas de IoT

El control por voz se ha convertido en un factor de conveniencia decisivo, con encuestas que indican que el 68% de los usuarios de hogares inteligentes prefieren los comandos hablados para las tareas de seguridad cotidianas.[1]ADT Relaciones con Inversores, "ADT Reporta Resultados del Primer Trimestre de 2025," ADT Inc., adt.com La alineación de ADT con Google Nest y Amazon Alexa permite armar, desarmar y realizar consultas de estado mediante lenguaje natural. Las pruebas de campo en hogares multilingües confirman una precisión del 94% en los comandos y una respuesta más rápida cuando los dispositivos permanecen en la red Wi-Fi del hogar en lugar de redes celulares. El próximo estándar Matter amplía estas capacidades entre marcas, permitiendo a los propietarios crear escenas de automatización en las que una brecha de seguridad activa simultáneamente las luces, el sistema de climatización y los cerrojos de las puertas. Los proveedores también incluyen sensores ambientales para que un único ecosistema monitoree la calidad del aire, las fugas de agua y los eventos de intrusión.

Expansión de los Descuentos de Primas Respaldados por Aseguradoras para la Seguridad Conectada

Las aseguradoras consideran los dispositivos conectados como mitigadores de riesgo ricos en datos y ahora ofrecen reducciones de primas de entre el 2% y el 20% para instalaciones calificadas. El programa de State Farm con ADT suministra hardware a bajo costo o sin costo y otorga hasta un 6% de ahorro anual por uso verificado. Liberty Mutual y Amica han introducido recompensas escalonadas que dependen del nivel de integración de dispositivos y de los niveles de monitoreo profesional. Los propietarios han ahorrado colectivamente más de USD 5 millones a través de estas iniciativas, impulsando la adopción entre los hogares sensibles al presupuesto. Las aseguradoras, a su vez, obtienen datos granulares de prevención de pérdidas que perfeccionan los modelos de suscripción.

Programas Gubernamentales de Ciudades Inteligentes que Impulsan la Videovigilancia Residencial

Las agendas nacionales y municipales de ciudades inteligentes fomentan activamente las inversiones en seguridad del hogar. Las directrices digitales-urbanas de China, publicadas en mayo de 2024, exigen infraestructura de seguridad integrada en los nuevos desarrollos, posicionando las cámaras residenciales como nodos de datos para la gestión de emergencias a escala urbana.[2]Comisión Nacional de Desarrollo y Reforma, "Plan de Desarrollo de China Digital," NDRC, ndrc.gov.cn Proyectos del Golfo como Neom de Arabia Saudita conectan las viviendas privadas a redes de videovigilancia más amplias impulsadas por inteligencia artificial, reportando tiempos de respuesta de seguridad pública más rápidos. La Misión de Ciudades Inteligentes de India vincula de manera similar los permisos de construcción a disposiciones de seguridad conectada. Estas políticas aceleran la adquisición de equipos de seguridad conformes y crean fondos de subsidios que reducen los costos de entrada para los propietarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de dispositivos e instalación | -2.4% | Global, más pronunciado en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad | -1.8% | Europa y América del Norte | Mediano plazo (2–4 años) |

| Autonomía irregular de la batería en cámaras exteriores inalámbricas | -1.1% | Global, regiones de clima extremo | Corto plazo (≤ 2 años) |

| Mandatos emergentes de localización de datos que incrementan los costos en la nube | -1.3% | Europa, Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Dispositivos e Instalación

Los paquetes de entrada para viviendas unifamiliares oscilan entre USD 500 y USD 2.000 más las tarifas mensuales de monitoreo, mientras que las grandes renovaciones multifamiliares pueden superar los USD 45.000 para una cobertura completa del edificio. La escasez de semiconductores y los cambios en los calendarios arancelarios han restringido el suministro de hardware y elevado los precios unitarios de las cámaras y los cerrojos inteligentes. Los fabricantes trasladan el ensamblaje a Vietnam y Filipinas para diversificar los riesgos, aunque los nuevos aranceles comerciales sobre esos países limitan el alivio inmediato. Los precios promocionales alivian la presión durante las temporadas de compras pico, pero la asequibilidad sostenida sigue siendo un obstáculo en las economías en desarrollo, lo que genera interés en los contratos de dispositivo como servicio que distribuyen los costos a lo largo del tiempo.

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

Los sistemas de hogares inteligentes gestionan transmisiones de video continuas, perfiles biométricos y datos de ocupación, lo que genera ansiedad entre los usuarios sobre el acceso no autorizado. Las evaluaciones académicas muestran que muchos dispositivos de consumo aún carecen de cifrado robusto o autenticación mutua, exponiendo a los propietarios a posibles brechas de seguridad.[3]Consejo Editorial de MDPI, "Desafíos de Seguridad en Hogares Inteligentes Habilitados con IoT," MDPI, mdpi.com El Reglamento General de Protección de Datos de la Unión Europea y leyes similares en otros lugares imponen fuertes sanciones por el manejo inadecuado de datos, lo que obliga a los proveedores a añadir opciones de almacenamiento local y esquemas de consentimiento transparentes. Los consumidores también expresan incertidumbre sobre la división de responsabilidades entre los proveedores de servicios en la nube y las marcas de equipos, lo que subraya la necesidad de documentación de privacidad clara y actualizaciones automáticas de firmware.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Videovigilancia Domina a Pesar de la Aceleración del Control de Acceso

La videovigilancia representó el 45,70% del mercado de servicios de seguridad para hogares inteligentes en 2025, anclando la categoría con cámaras en red, grabadores y procesadores de borde. La continua caída de precios en sensores 4K y almacenamiento permite a los hogares desplegar configuraciones de múltiples cámaras que antes estaban reservadas para sitios comerciales. Los módulos de inteligencia artificial integrados en las cámaras ahora filtran vehículos, mascotas y rostros humanos de forma local, reduciendo el uso del ancho de banda y protegiendo la privacidad. El tamaño del mercado de servicios de seguridad para videovigilancia equivalió a casi USD 17.160 millones en 2025 y se proyecta que escale con ganancias de dos dígitos a medida que se multipliquen las suscripciones de analítica.

El control de acceso registra la CAGR más rápida del 16,34% hasta 2031 gracias a las soluciones de desbloqueo por huella dactilar, iris y reconocimiento facial que se vinculan sin problemas con las credenciales móviles. Las solicitudes de patentes de los principales fabricantes de teléfonos inteligentes y cerrojos inteligentes confirman los esfuerzos por combinar pruebas de voz, rostro y tacto en menos de un segundo, respondiendo a las expectativas de conveniencia de los usuarios. Las estaciones de puerta integradas combinan video de alta definición y lectores biométricos para que los datos de autenticación enriquezcan las transmisiones de videovigilancia para un contexto de eventos más sólido. A medida que los hogares adoptan zonas de entrega de paquetes y entradas compartidas, las combinaciones de video y acceso deberían capturar una mayor cuota del mercado de servicios de seguridad para hogares inteligentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Liderazgo del Hardware es Desafiado por el Crecimiento de los Servicios

El hardware mantuvo una cuota del 64,30% del mercado de servicios de seguridad para hogares inteligentes durante 2025, impulsado por la demanda sostenida de cámaras, sensores y concentradores de control. Sin embargo, las suscripciones recurrentes de almacenamiento en la nube y monitoreo profesional se expanden a una CAGR del 16,05%, lo que señala un giro gradual hacia los ingresos centrados en servicios. El tamaño del mercado de servicios de seguridad vinculado a los servicios alcanzó cerca de USD 12.900 millones en 2025 y está previsto que se duplique al final del período de previsión. Los consumidores valoran a los expertos disponibles las 24 horas del día, los 7 días de la semana, que clasifican las alertas y despachan a los primeros respondedores, y aprecian las actualizaciones automáticas de software que desbloquean nuevas analíticas sin hardware adicional.

Las capas de software se sitúan entre el hardware y los servicios, integrando motores de inferencia de inteligencia artificial y paneles de control móviles que unifican todos los dispositivos. A medida que mejora la interoperabilidad bajo el estándar Matter, los proveedores de plataformas tienen la intención de ofrecer servicios transversales como la gestión de energía y el monitoreo de cuidado de personas mayores. Los proveedores que combinen de manera fluida hardware, software y servicios bajo una sola suscripción tienen la posibilidad de ampliar los márgenes y fortalecer la retención en el mercado de servicios de seguridad para hogares inteligentes.

Por Uso Final: Los Apartamentos se Aceleran a Pesar del Dominio de las Viviendas Independientes

Las residencias independientes y unifamiliares representaron el 53,40% de los ingresos de 2025 porque los propietarios pueden elegir libremente instaladores, marcas y modelos de monitoreo. La mayoría de las nuevas construcciones unifamiliares en América del Norte y partes de Europa ya incluyen estructuras de sensores precableadas, lo que reduce el costo incremental de actualización. Sin embargo, el segmento de apartamentos y condominios avanza a una CAGR del 15,55% hasta 2031, ya que los promotores integran cámaras de red y cerrojos inteligentes durante la construcción para diferenciar las propiedades y reducir la responsabilidad. Los paneles de control centralizados ayudan a los administradores a demostrar la diligencia debida en materia de seguridad, mientras que el acceso automatizado de visitantes reduce las necesidades de personal.

En mercados urbanos densos como Singapur y Tokio, las renovaciones multifamiliares reciben incentivos municipales cuando vinculan las transmisiones de cámaras de los residentes a los centros de mando del vecindario. La detección de fugas en tiempo real y el monitoreo de ascensores amplían la seguridad más allá de la intrusión, ofreciendo a los propietarios de edificios ahorros de costos tangibles. Estas prioridades elevarán la contribución del segmento de apartamentos a la cuota del mercado de servicios de seguridad en varios puntos antes de que finalice la década y ampliarán los ingresos por servicios a medida que los inquilinos demanden cada vez más monitoreo incluido en el paquete.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Instalación: El Crecimiento de la Autoinstalación Desafía el Dominio de la Instalación Profesional

Los equipos profesionales realizaron el 61,10% de las instalaciones en 2025, lo que refleja la confianza del consumidor en el cableado experto, la colocación óptima de cámaras y la cobertura de garantía. Las integraciones complejas entre sistemas de iluminación, climatización y energía solar a menudo justifican el costo adicional. Sin embargo, la tendencia de autoinstalación está creciendo a una CAGR del 15,84%, impulsada por sensores adhesivos, guías paso a paso en el teléfono inteligente y conectividad de malla inalámbrica que elimina la necesidad de perforar. Los kits de nivel básico llegan preconfigurados, lo que permite a los inquilinos reubicar los dispositivos con un esfuerzo mínimo. Dichos kits capturaron aproximadamente USD 4.050 millones del tamaño del mercado de servicios de seguridad en 2025 y continúan erosionando la prima de mano de obra en configuraciones sencillas.

Han surgido modelos híbridos en los que los propietarios se encargan de la colocación básica de sensores pero contratan técnicos para la optimización de la red y las reglas avanzadas. Los minoristas y las empresas de servicios energéticos ahora incluyen equipos de seguridad con contratos de banda ancha, difuminando aún más las fronteras. El éxito en el mercado de servicios de seguridad para hogares inteligentes dependerá de niveles de entrega flexibles que se adapten a las muy diferentes habilidades y presupuestos de los clientes.

Análisis Geográfico

Se espera que América del Norte mantenga su liderazgo en el mercado de servicios de seguridad para hogares inteligentes, con una cuota del 40,60% en 2025. Estados Unidos domina la demanda regional gracias a canales de distribución maduros, incentivos de seguros incluidos en paquetes y la familiaridad del consumidor con el control habilitado por voz. Canadá contribuye con un crecimiento constante de unidades a través de la expansión suburbana, mientras que México registra ganancias rápidas en los vecindarios de ingresos medios-altos donde el aumento de la delincuencia impulsa las primeras compras. Las asociaciones continuas entre los proveedores de seguridad establecidos y las aseguradoras, como la alianza de ADT con State Farm que ofrece kits de inicio gratuitos, continúan ampliando la base de clientes potenciales.

La región de Asia Pacífico registra el crecimiento más rápido, con una CAGR del 16,38% hasta 2031, impulsada por la migración urbana y las inversiones públicas en infraestructura digital. China exige la preparación inteligente en las nuevas viviendas, lo que impulsa despliegues a gran escala que integran cámaras residenciales en nubes de seguridad de distrito. La Misión de Ciudades Inteligentes de India vincula los códigos de construcción a los requisitos previos de seguridad conectada, y los fabricantes locales suministran kits de bajo costo adaptados a las condiciones regionales de energía y red. La amplia cadena de suministro electrónico de la región sustenta precios agresivos, mientras que el talento local en inteligencia artificial acelera la localización del software de analítica.

Europa sigue un camino de adopción constante moldeado por el cumplimiento del Reglamento General de Protección de Datos y las prioridades de sostenibilidad. Alemania, el Reino Unido y Francia lideran los modelos de dispositivo como servicio que compensan los costos iniciales y garantizan la residencia de los datos. Las naciones del sur de Europa integran la seguridad con paquetes de gestión energética como parte de los incentivos de renovación de edificios. América del Sur y Oriente Medio y África, aunque más pequeños hoy en día, experimentan un crecimiento de dos dígitos a medida que los operadores de telecomunicaciones incluyen cámaras de seguridad con actualizaciones de fibra óptica y los megaproyectos del Golfo integran la protección residencial en ciudades de planificación maestra. Estos mercados emergentes añaden volumen y diversidad al mercado global de servicios de seguridad para hogares inteligentes, al tiempo que requieren soluciones adaptadas a la infraestructura de energía variable y la resiliencia climática.

Panorama Competitivo

El mercado de servicios de seguridad para hogares inteligentes presenta una fragmentación moderada, con operadores establecidos, gigantes tecnológicos y especialistas regionales compitiendo por el control del ecosistema. ADT aprovecha su base de más de 6 millones de suscriptores y su profunda experiencia en monitoreo, complementando el hardware a través de su asociación con Google que generó USD 22,5 millones en incentivos por éxito en 2024. Ring de Amazon capitaliza una base instalada de más de 10 millones de timbres de video, añadiendo alertas seleccionadas por inteligencia artificial que consolidan la fidelización dentro de la plataforma Alexa más amplia. Google sintetiza la inteligencia artificial Gemini con las cámaras Nest para proporcionar contexto entre dispositivos que diferencia sus ofertas de los competidores centrados únicamente en hardware.

Los conglomerados industriales como Honeywell reportaron ganancias de dos dígitos en ingresos de seguridad en 2025 al incluir control de acceso, sistemas contra incendios y analítica bajo suites integradas de edificios.[4]Honeywell Relaciones con Inversores, "Presentación de Resultados del Primer Trimestre de 2025," Honeywell, honeywell.com La adquisición de Snap One por parte de Resideo profundiza el alcance en los canales de instaladores profesionales y amplía la gama de productos en equipos de red. Las empresas de telecomunicaciones y servicios energéticos en América del Norte y Europa están incluyendo equipos de seguridad con actualizaciones de banda ancha o contadores inteligentes, aprovechando los puntos de contacto con el servicio al cliente para entrar al mercado. Las empresas emergentes de inteligencia artificial en el borde se centran en la analítica que preserva la privacidad y se ejecuta dentro de las cámaras, dirigiéndose a los hogares que desconfían del almacenamiento en la nube. A medida que se multiplican las patentes en torno a la biometría multimodal y los sensores inteligentes, el éxito competitivo depende de la capacidad de presentar una experiencia unificada que abarque hardware, software y servicio ininterrumpido.

Líderes de la Industria de Servicios de Seguridad para Hogares Inteligentes

ADT Security Services

AT&T Inc

Comcast Corporation

Vivint, Inc.

Axis Communications

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ring de Amazon lanzó alertas generadas por inteligencia artificial que distinguen las entregas rutinarias de la actividad sospechosa, mejorando la defensa proactiva.

- Mayo de 2025: Vivint Smart Home inició operaciones bajo la propiedad de NRG, señalando un cambio estratégico hacia ofertas integradas de energía y seguridad.

- Febrero de 2025: ADT Inc. registró ingresos récord en el primer trimestre de 2025 de USD 1.300 millones y un flujo de caja libre ajustado de USD 226 millones, lo que subraya el impulso de su colaboración con Google.

- Enero de 2025: Honeywell registró un crecimiento interanual del 11% en soluciones para edificios con fuertes ganancias en proyectos de seguridad residencial, manteniendo márgenes de segmento del 26,0%.

Alcance del Informe Global del Mercado de Servicios de Seguridad para Hogares Inteligentes

Los Servicios de Seguridad para hogares inteligentes incluyen soluciones de Videovigilancia como Cámaras de Seguridad, Monitores y Dispositivos de Almacenamiento, y sistemas de Control de Acceso como sistemas de Reconocimiento Facial, Reconocimiento de Huella Dactilar y Reconocimiento de Iris. Los sistemas de seguridad para hogares inteligentes también comprenden dispositivos de seguridad para hogares inteligentes y servicios relacionados, que incluyen soluciones como alarmas inteligentes, cerrojos inteligentes y sensores.

| Videovigilancia | Cámaras de Seguridad |

| Monitores | |

| Dispositivos de Almacenamiento | |

| Otros | |

| Control de Acceso | Reconocimiento Facial |

| Reconocimiento de Huella Dactilar | |

| Reconocimiento de Iris | |

| Cerrojos Inteligentes y Otros | |

| Detección de Intrusiones y Alarmas |

| Hardware |

| Software |

| Servicios (Monitoreo y Nube) |

| Viviendas Independientes / Unifamiliares |

| Apartamentos y Condominios |

| Otras Residencias (p. ej., Viviendas Asistidas) |

| Instalación Profesional |

| Autoinstalación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Videovigilancia | Cámaras de Seguridad |

| Monitores | ||

| Dispositivos de Almacenamiento | ||

| Otros | ||

| Control de Acceso | Reconocimiento Facial | |

| Reconocimiento de Huella Dactilar | ||

| Reconocimiento de Iris | ||

| Cerrojos Inteligentes y Otros | ||

| Detección de Intrusiones y Alarmas | ||

| Por Componente | Hardware | |

| Software | ||

| Servicios (Monitoreo y Nube) | ||

| Por Uso Final | Viviendas Independientes / Unifamiliares | |

| Apartamentos y Condominios | ||

| Otras Residencias (p. ej., Viviendas Asistidas) | ||

| Por Tipo de Instalación | Instalación Profesional | |

| Autoinstalación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de seguridad para hogares inteligentes?

El mercado generó USD 43.210 millones en 2026 y está previsto que crezca hasta USD 87.290 millones en 2031.

¿Qué segmento de producto lidera el mercado de servicios de seguridad para hogares inteligentes?

La videovigilancia lidera con una cuota de ingresos del 45,70% a partir de 2025, gracias a la caída de los precios de las cámaras y a la analítica integrada.

¿A qué velocidad está creciendo la región de Asia Pacífico en seguridad para hogares inteligentes?

Asia Pacífico se expande a una CAGR del 16,38% hasta 2031, lo que la convierte en el mercado regional de más rápido crecimiento.

¿Por qué son importantes los descuentos en seguros para la adopción del mercado?

Las reducciones de primas del 2% al 20% compensan los costos de los dispositivos y animan a los propietarios a instalar sistemas verificados, impulsando la adopción y el intercambio de datos.

¿Qué modelo de instalación está ganando terreno frente a los servicios profesionales?

Las instalaciones de autoinstalación están creciendo a una CAGR del 15,84% gracias a los kits inalámbricos fáciles de usar y a las aplicaciones móviles guiadas.

¿Cómo mejora la inteligencia artificial el rendimiento de la seguridad para hogares inteligentes?

La analítica basada en inteligencia artificial reduce las falsas alarmas al distinguir las actividades rutinarias de las amenazas potenciales y permite a las cámaras aprender los patrones del hogar para una protección personalizada.

Última actualización de la página el: