Tamaño y Participación del Mercado de Gestión Inteligente de Flotas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

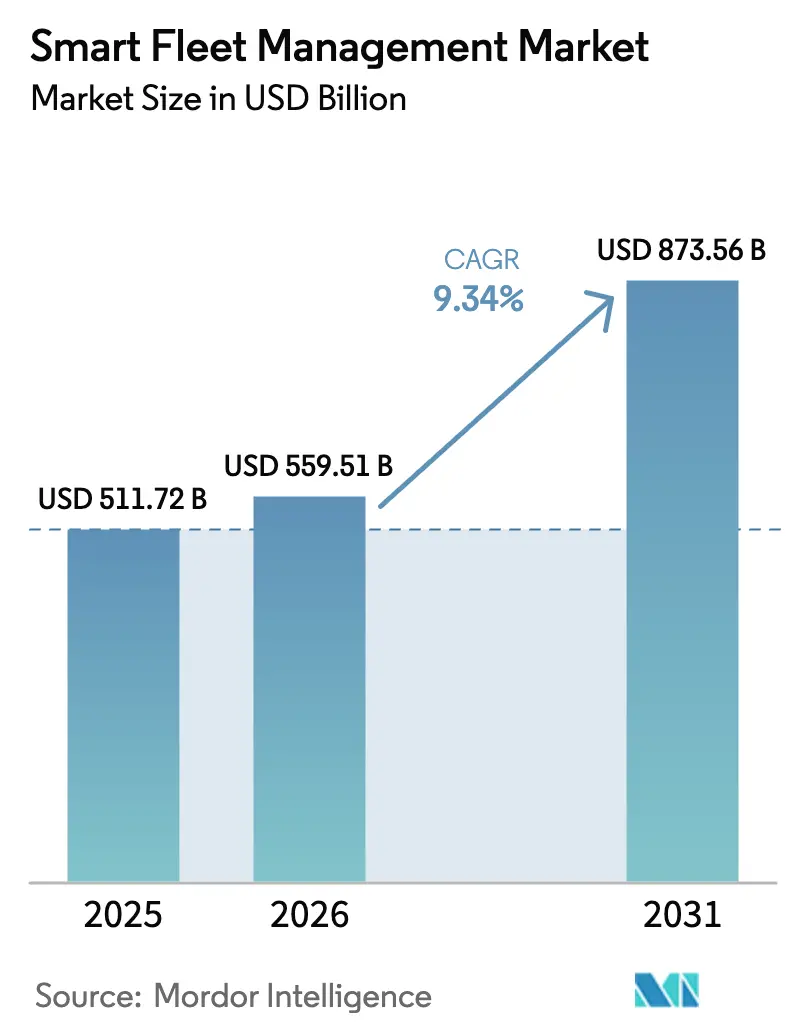

| Tamaño del Mercado (2026) | 559.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 873.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.34% CAGR |

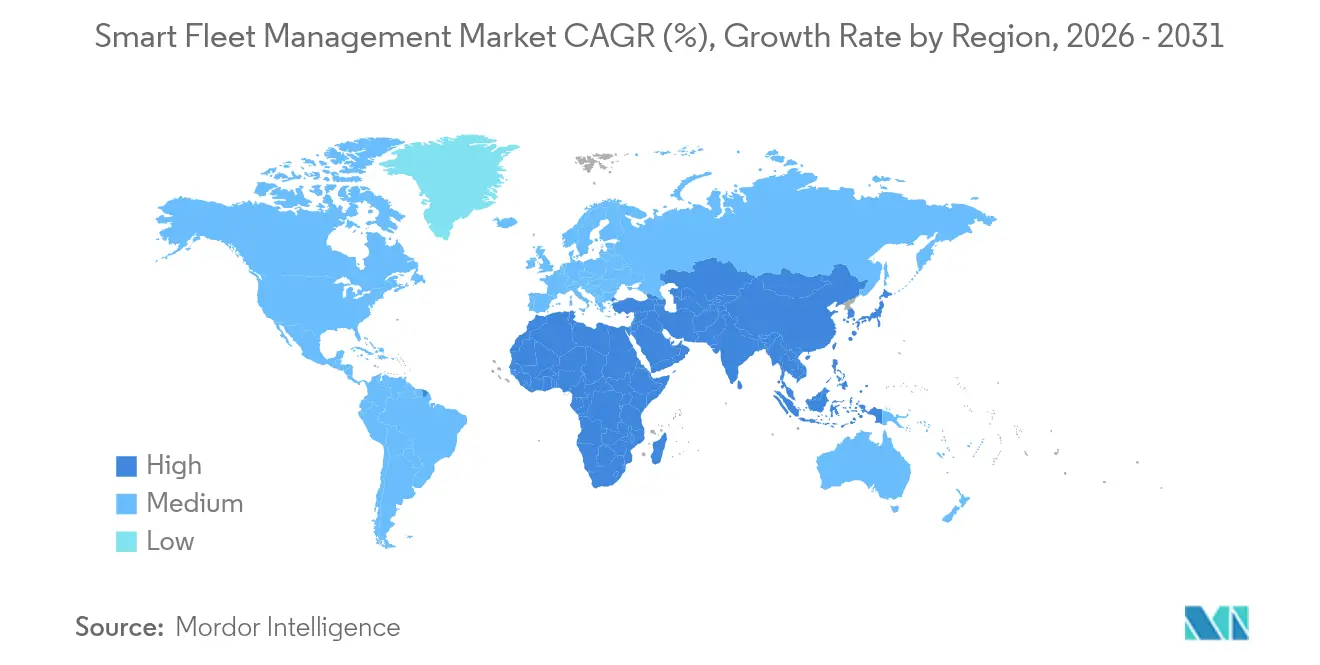

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

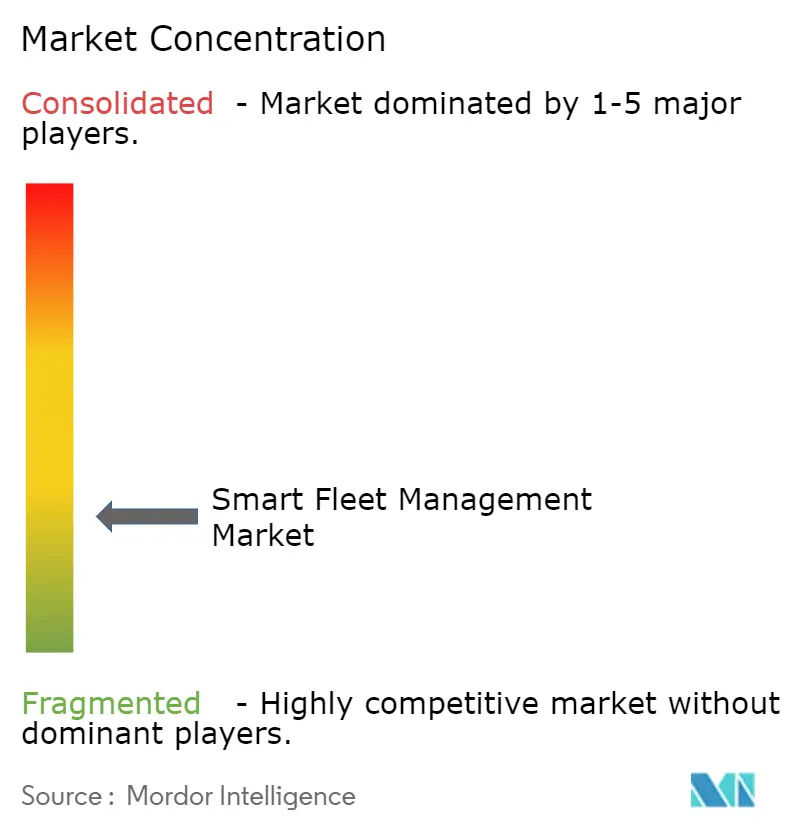

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión Inteligente de Flotas por Mordor Intelligence

El tamaño del mercado de gestión inteligente de flotas fue valorado en USD 511,72 mil millones en 2025 y se estima que crecerá desde USD 559,51 mil millones en 2026 hasta alcanzar USD 873,56 mil millones en 2031, a una CAGR del 9,34% durante el período de pronóstico (2026-2031). Una combinación de tecnologías de cumplimiento normativo obligatorio, conectividad centrada en el vehículo en proceso de maduración y análisis en la nube orientados a la reducción de costos mantiene un alto impulso de adopción. La videotelemetría vinculada a seguros, las plataformas de datos instaladas por los fabricantes de equipos originales en camiones europeos y las normativas norteamericanas que obligan a la descarga remota de datos del tacógrafo impulsan a los responsables de la toma de decisiones a digitalizar sus flotas en lugar de simplemente rastrear activos. El nuevo ancho de banda 5G, las actualizaciones de firmware con inteligencia artificial y la caída en los precios de los sensores permiten a los proveedores implementar seguridad predictiva, seguimiento de cadena de frío y gestión de energía para vehículos eléctricos (EV) en una única plataforma de software. Los proveedores compiten por integrar cámaras y análisis directamente en el borde, reduciendo la latencia de datos al tiempo que satisfacen las necesidades de puntuación de riesgo de las aseguradoras. Mientras tanto, los fabricantes de equipos originales incluyen servicios de datos de por vida en el precio de compra, lo que reduce las ventas de hardware en el mercado de posventa, pero amplía la base de clientes alcanzable para las suscripciones de software.

Conclusiones Clave del Informe

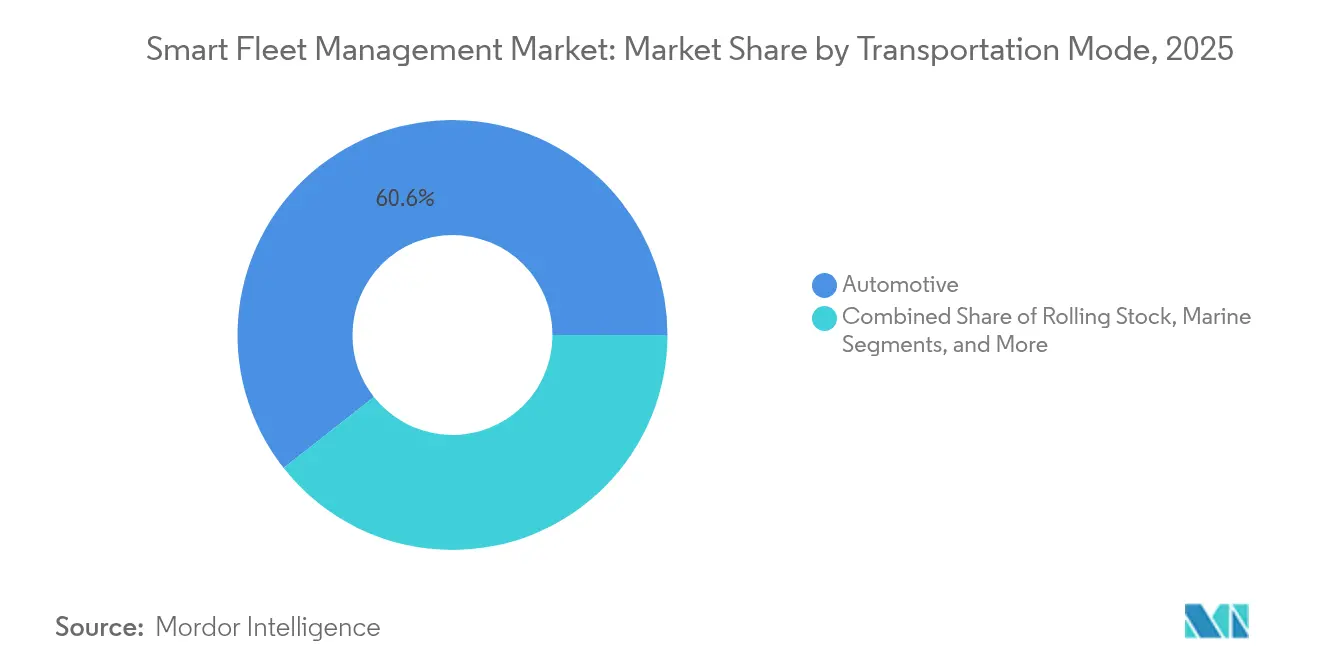

- Por modo de transporte, las operaciones automotrices lideraron con una participación de ingresos del 60,62% en 2025, mientras que el material rodante tiene previsto expandirse a una CAGR del 9,55% hasta 2031.

- Por solución, el seguimiento y la monitorización representaron el 35,10% de los ingresos de 2025; las herramientas de videotelemetría y seguridad del conductor registran la CAGR más rápida del 12,15% hasta 2031.

- Por hardware, los dongles de diagnóstico a bordo capturaron una participación de mercado del 28,20% en 2025, mientras que los sistemas multicámara avanzan a una CAGR del 11,05%.

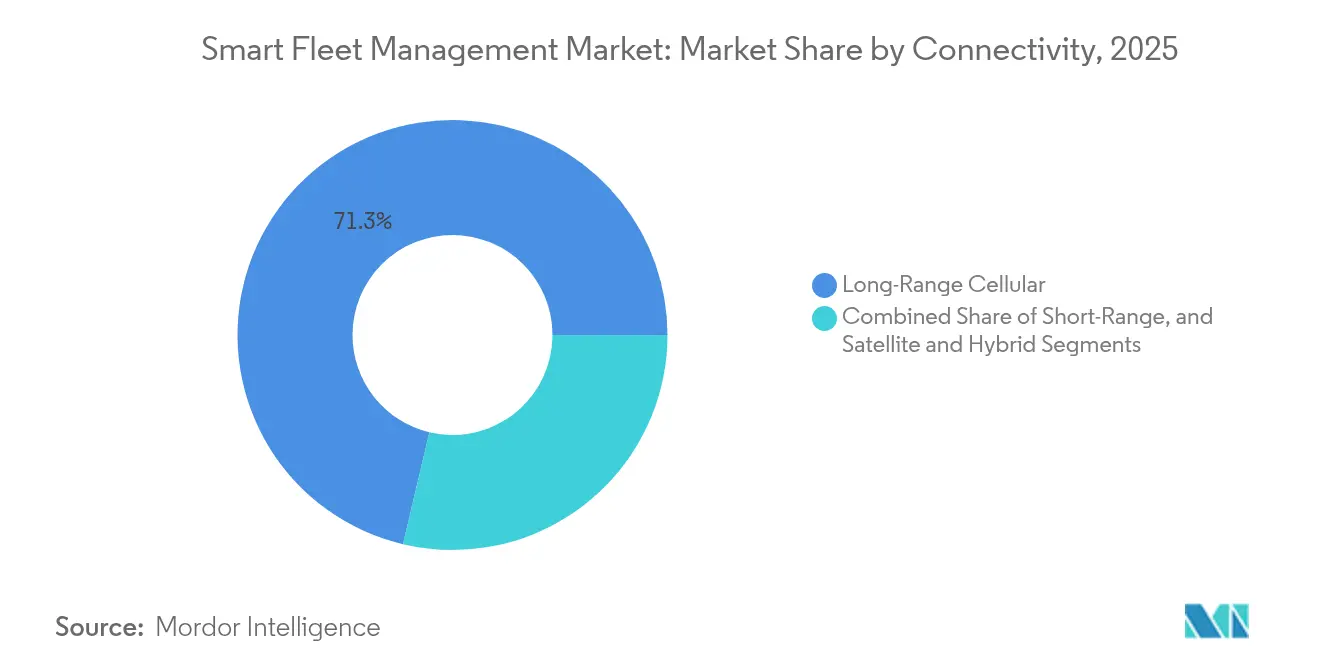

- Por conectividad, la red celular de largo alcance dominó con una participación del 71,30% en 2025, y se proyecta que la conectividad celular 5G de largo alcance crezca un 12,65% anual hasta 2031.

- Por tamaño de flota, las flotas grandes (≥250 vehículos) mantuvieron una participación de ingresos del 46,10% en 2025; las flotas pequeñas (1-49 vehículos) registran la CAGR más alta del 9,85% hasta 2031.

- Por vertical de usuario final, la logística y la entrega de última milla capturaron el 38,20% de los ingresos de 2025, mientras que los segmentos de transporte público y Movilidad como Servicio crecen a una CAGR del 9,52%.

- Por geografía, América del Norte dominó con una participación de mercado del 33,75% en 2025, y Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Gestión Inteligente de Flotas*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de la videotelemetría para la puntuación de riesgo vinculada a seguros | +1.8% | Global con enfoque en América del Norte y la UE | Mediano plazo (2-4 años) |

| Auge de la conectividad integrada por fabricantes de equipos originales en vehículos comerciales europeos | +1.5% | Europa como núcleo; expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Mandatos para la descarga remota de datos del tacógrafo en América del Norte | +1.2% | América del Norte; influencia regulatoria en México | Corto plazo (≤ 2 años) |

| Transición hacia flotas de reparto eléctrico que impulsa plataformas específicas para vehículos eléctricos en Asia | +1.4% | Asia-Pacífico como núcleo; emergente en América Latina | Largo plazo (≥ 4 años) |

| Análisis de borde con inteligencia artificial nativo en la nube que reduce el costo total de propiedad para flotas de pequeñas y medianas empresas | +1.6% | Global con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Seguimiento de cumplimiento de cadena de frío en tiempo real que impulsa soluciones con alto contenido de sensores | +1.1% | Corredores de alimentos y farmacéuticos en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de la Videotelemetría para la Puntuación de Riesgo Vinculada a Seguros

Las aseguradoras de flotas ahora recompensan la adopción de cámaras con reducciones de primas mensurables, después de que los modelos de riesgo demostraron ser precisos para reducir el fraude y la frecuencia de colisiones. Los datos de Munich Re muestran que las flotas equipadas con telemetría redujeron los incidentes de conductores de alto riesgo en un 40% y las reclamaciones fraudulentas en un 50%.[1]Munich Re, "Aprovechando la Telemetría para Obtener el Máximo Beneficio del Seguro," munichre.com Los usuarios de Verizon Connect registraron un ahorro del 13% en primas de seguros en 2025 gracias a registros de conducción más seguros comprobados.[2]Verizon Connect, "Perspectivas de Gestión de Flotas 2025," fleetmaintenance.com Los modelos de inteligencia artificial procesan las imágenes en el borde, proporcionando a los gestores alertas instantáneas y permitiendo a los suscriptores fijar precios según la exposición en lugar de promedios.

Auge de la Conectividad Integrada por Fabricantes de Equipos Originales en Vehículos Comerciales en Europa

Fabricantes de camiones como Volvo ahora integran unidades de control de telemetría para el cumplimiento normativo, diagnóstico remoto y servicios de disponibilidad basados en suscripción.[3]Volvo Trucks, "Servicios de Gestión de Flotas," volvotrucks.com Las unidades de control de telemetría de 4G a 5G de Continental reducen el tiempo de instalación en el mercado de posventa al tiempo que protegen los datos con firmware seguro.[4]Continental Automotive, "Soluciones Telemáticas," continental-automotive.com El programa Mobilisights de Stellantis canaliza datos CAN sin procesar hacia paneles de control en la nube sin necesidad de cajas adicionales, convirtiendo los datos en una función integrada en media.stellantis.com.

Mandatos para la Descarga Remota de Datos del Tacógrafo en América del Norte

Las normas de la Administración Federal de Seguridad de Autotransportistas vigentes desde 2025 obligan a instalar frenado de emergencia automático, limitadores de velocidad y registradores electrónicos de jornada conformes en camiones de más de 26.000 lb, lo que incrementa la demanda a corto plazo de suites integradas de cumplimiento para flotas. Las flotas deben transmitir registros de forma remota a los portales de control, reduciendo el tiempo de inspección en carretera y obligando a los transportistas rezagados a actualizar sus sistemas. J.J. Keller encontró que el 47% de los gestores cita los archivos digitales de Calificación del Conductor como su principal problema de cumplimiento normativo.

Transición hacia Flotas de Reparto Eléctrico que Impulsa Plataformas de Flotas Específicas para Vehículos Eléctricos en Asia

El proveedor filipino Mober escaló hasta 500 furgonetas eléctricas, apoyándose en análisis de baterías que predicen la autonomía y programan las paradas de carga. La política regional, incluida la Ley de Desarrollo de la Industria de Vehículos Eléctricos, otorga beneficios fiscales para los despliegues de carga, impulsando a los mensajeros hacia la electrificación. Los paneles de control de vehículos eléctricos de Samsara mapean el estado de carga y la disponibilidad de cargadores en un único panel, una necesidad para los mensajeros que persiguen métricas de entrega a tiempo.

Análisis del Impacto de las Restricciones del Mercado de Gestión Inteligente de Flotas*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares de hardware de telemetría fragmentados en el mercado de posventa | -1.3% | Global; más pronunciado en mercados emergentes | Largo plazo (≥ 4 años) |

| Exposición a responsabilidad por ciberseguridad para los operadores de flotas | -1.1% | Mundial; estricto en sectores regulados | Mediano plazo (2-4 años) |

| Modernización costosa de activos ferroviarios y marítimos heredados | -0.9% | Regiones con infraestructura intensiva | Largo plazo (≥ 4 años) |

| Escasez de instaladores certificados que retrasa los despliegues | -0.8% | Mercados rurales y emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estándares de Hardware de Telemetría Fragmentados en el Mercado de Posventa

Las flotas de múltiples marcas gestionan cables, tarjetas SIM y firmware incompatibles, lo que las vincula a proveedores específicos y eleva el costo total de integración. La guía de ciberseguridad del Departamento de Transporte de los Estados Unidos insta a adoptar esquemas de datos comunes, pero se detiene antes de imponer mandatos. Geotab admite 157 protocolos de datos de fabricantes de equipos originales, lo que pone de relieve la complejidad de la compatibilidad fragmentada. Sin un estándar unificador, los operadores de mercados emergentes difieren las inversiones, lo que ralentiza la penetración global.

Exposición a Responsabilidad por Ciberseguridad para los Operadores de Flotas

Los puntos de conexión de telemetría exponen superficies de ataque que van desde el secuestro de tarjetas SIM hasta la suplantación del bus CAN. Trabajos académicos demuestran que la inteligencia artificial adversarial puede alterar los modelos de visión artificial que gobiernan el frenado autónomo. Work Truck Online subraya que las brechas de privacidad ahora escalan desde el riesgo informático hasta la responsabilidad del transportista, especialmente a medida que los datos del registrador electrónico de jornada se vinculan directamente a la nómina y las puntuaciones de seguridad. Las flotas destinan más presupuesto al cifrado y la monitorización del Centro de Operaciones de Seguridad, moderando las expectativas de retorno de la inversión a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Gestión Inteligente de Flotas

Por Modo de Transporte:

Dominio Automotriz con Aceleración FerroviariaLas operaciones automotrices representaron el 60,62% del mercado de gestión inteligente de flotas en 2025, lo que refleja décadas de familiaridad con la telemetría entre los operadores de camiones y furgonetas. El transporte ferroviario de mercancías, sin embargo, está preparado para una CAGR del 9,55% a medida que plataformas como RailPulse transmiten datos de salud de vagones y GPS casi en tiempo real a los transportistas norteamericanos. El tamaño del mercado de gestión inteligente de flotas para aplicaciones de material rodante se expande, por tanto, más rápido que la línea base, impulsado por la regulación y la demanda de los cargadores de precisión en los tiempos de llegada estimados. Los sectores marítimos integran diagnósticos de vibración basados en inteligencia artificial, mientras que la aviación explora feeds de gestión del tráfico de drones, aunque sus curvas de adopción se quedan atrás respecto a los modos terrestres debido a ciclos de certificación más exigentes.

La innovación ferroviaria toma prestado de los éxitos del sector automotriz. Las unidades IQ Series de Amsted, ahora certificadas por RailPulse, se acoplan a vagones de carga en minutos y envían datos de estado a paneles de control centrales. LeadMind de CAF Digital Services reduce las horas de mantenimiento correctivo en un 51% en flotas de cercanías europeas. El intercambio de conocimientos entre modos acelera la velocidad de despliegue y reduce el riesgo de los proveedores, impulsando la expansión general del mercado de gestión inteligente de flotas.

Por Solución:

Base de Seguimiento con Auge de la VideotelemetríaEl seguimiento y la monitorización aún mantenían el 35,10% de la participación del mercado de gestión inteligente de flotas en 2025, porque la visibilidad de la ubicación sustenta cada flujo de trabajo de orden superior. Sin embargo, las suites de seguridad centradas en video registran la CAGR más rápida del 12,15% a medida que las aseguradoras y los reguladores valoran la prueba visual durante las reclamaciones. El tamaño del mercado de gestión inteligente de flotas para soluciones basadas en video aumenta junto con la potencia de cómputo que procesa feeds de alta definición en el borde sin disparar el consumo del plan de datos.

La plataforma de seguridad con inteligencia artificial de Samsara, tras entrenarse con miles de millones de kilómetros, detecta distracciones o somnolencia en tiempo real y redujo las tasas de incidentes en un 35% entre las flotas piloto. Los módulos de optimización de rutas acoplados utilizan los mismos datos de telemetría para reducir los kilómetros en vacío, comprimiendo los ciclos de retorno de la inversión. La demanda de los clientes está migrando de soluciones puntuales a paneles de control consolidados que combinan ubicación, diagnóstico e imágenes de seguridad, una tendencia que los proveedores aprovechan agrupando servicios bajo suscripciones por vehículo.

Por Hardware:

Dongles de Diagnóstico a Bordo Lideran con Crecimiento de Sistemas MulticámaraLos dongles de diagnóstico a bordo suministraron el 28,20% de los envíos de hardware en 2025 porque se conectan a vehículos heredados y cuestan menos de USD 150 por unidad. Sin embargo, los conjuntos de cámaras múltiples escalan más rápido a una CAGR del 11,05% a medida que las flotas se preparan para el futuro con actualizaciones de asistencia al conductor y sistemas autónomos. La cámara frontal de quinta generación de Magna ofrece un 50% más de capacidad de procesamiento que su predecesora, admitiendo la detección a todo color de semáforos y vehículos de emergencia.

Más allá de la visión, los módulos GNSS, los sensores de presión de neumáticos y las etiquetas de baja energía Bluetooth alimentan pasarelas de borde para análisis consolidados. La nueva unidad de control de telemetría para vehículos ligeros de Zonar extiende los análisis de grado para camiones pesados a las furgonetas, ampliando el mercado direccionable. Un ecosistema de componentes en maduración reduce los costos de entrada incluso a medida que la funcionalidad aumenta, reforzando la trayectoria ascendente del mercado de gestión inteligente de flotas.

Por Conectividad:

Dominio Celular con Aceleración del 5GLa red celular de largo alcance representó el 71,30% de las conexiones activas en 2025 gracias a las redes LTE maduras y los acuerdos de itinerancia global. El siguiente salto es el 5G, con una CAGR del 12,65% a medida que los análisis de video con alto consumo de ancho de banda y las actualizaciones de firmware remotas migran a las nuevas radios. El equipo de instalación en locales empresariales de Inseego ahora ofrece 11 Gbps de descarga y 3,7 Gbps de carga, con inteligencia artificial integrada que prioriza el tráfico para los paquetes críticos de la flota.

El Bluetooth de corto alcance sigue siendo clave para la integración de dispositivos portátiles del conductor y los lectores de diagnóstico heredados, mientras que el satélite cubre las brechas de cobertura en Eurasia y los océanos. Los módems híbridos combinan receptores celulares y GNSS, garantizando el contacto continuo durante las desviaciones de ruta. La diversidad de conectividad amplía en última instancia el tamaño del mercado de gestión inteligente de flotas al atender nichos que antes se consideraban inalcanzables.

Por Tamaño de Flota:

Escala Empresarial con Aceleración de las Pequeñas y Medianas EmpresasLos grandes transportistas con más de 250 vehículos aún generaron el 46,10% de los ingresos en 2025, justificado por un claro retorno de la inversión en la reducción del tiempo de inactividad y el ahorro de combustible. No obstante, el segmento de flotas pequeñas muestra una CAGR del 9,85% a medida que los precios de Software como Servicio y el hardware de autoinstalación superan las barreras de costo anteriores. Insurance Business proyecta que las unidades instaladas en Australia y Nueva Zelanda saltarán de 1,6 millones en 2023 a 2,7 millones en 2028, con la adopción por parte de las pequeñas y medianas empresas como principal palanca.

La integración de plataformas mayoristas reduce el licenciamiento por vehículo para las pequeñas y medianas empresas. El acuerdo de Geotab con EROAD se dirige a las microflotas que carecen de personal de tecnología de la información, proporcionando paneles de control preconfigurados desplegados desde la nube. La creciente base de usuarios eleva la penetración general del mercado de gestión inteligente de flotas e impulsa a los proveedores a perfeccionar interfaces de usuario intuitivas en lugar de consultoría a medida.

Por Vertical de Usuario Final:

Liderazgo Logístico con Crecimiento del Transporte PúblicoLos mensajeros de logística y última milla capturaron el 38,20% del gasto de 2025 porque la densidad de rutas y las penalizaciones por nivel de servicio hacen que la telemetría sea indispensable. Los segmentos de transporte público y Movilidad como Servicio, sin embargo, superarán ese ritmo con una CAGR del 9,52% a medida que las agencias modernizan el despacho basándose en inteligencia artificial. La Administración Federal de Tránsito financió el sistema de despacho con inteligencia artificial de Prairie Hills Transit, que gestiona más viajes sin personal adicional, validando el retorno de la inversión para los operadores rurales.

Las flotas de emergencia y servicios públicos requieren disponibilidad y cumplimiento normativo por encima del ahorro de costos, lo que impulsa una estrecha colaboración con los proveedores. La integración de Samsara con Esri proporciona a los operadores municipales la ubicación de los vehículos en tiempo real sobre capas de sistemas de información geográfica para acortar los tiempos de respuesta. Atender a estos matices verticales amplía el mercado de gestión inteligente de flotas al tiempo que profundiza la dependencia del proveedor a través de módulos especializados.

Análisis Geográfico

Mercado de Gestión Inteligente de Flotas en América del Norte

América del Norte retuvo el 33,75% de la cuota en 2025. Las normativas federales en torno a los registradores electrónicos de jornada (ELD), los limitadores de velocidad y las transiciones hacia cero emisiones impulsan tanto a las flotas públicas como privadas hacia plataformas de datos unificadas. El piloto de AT&T con Rivian traslada sus furgonetas de servicio a la electricidad aprovechando las infraestructuras de telemática LTE/5G existentes. Los proyectos provinciales canadienses que utilizan las API de Geotab para la contabilidad de carbono refuerzan las curvas de adopción impulsadas por políticas. México se beneficia de la armonización transfronteriza, lo que da a las flotas regionales razones para estandarizarse en hardware compatible. A medida que la cobertura 5G supera el 85% de los corredores interestatales, el mercado de gestión inteligente de flotas en América del Norte pivota hacia el análisis de vídeo de gran ancho de banda y las actualizaciones de la ECU por vía inalámbrica.

Mercado de Gestión Inteligente de Flotas en Asia-Pacífico

Asia-Pacífico registra una CAGR del 10,72% hasta 2031, la más rápida a nivel mundial. El mercado de gestión inteligente de flotas aquí se inclina hacia las flotas de reparto de vehículos eléctricos y la telemática de salto tecnológico, donde los teléfonos inteligentes sustituyen a las unidades MDVR robustas. Mober, con sede en Manila, desplegó 500 camiones eléctricos en 2025, cada uno registrando el estado de la batería a través de paneles de control en la nube y recibiendo ajustes de ruta basados en la densidad de estaciones de carga. Las zonas piloto de carga urbana de China y la experiencia en electrónica de Nivel 1 de Japón alimentan los ecosistemas de proveedores nacionales, mientras que India y el Sudeste Asiático se apoyan en modelos de suscripción con precios por día, no por mes, para adaptarse a las realidades del flujo de caja. El hardware híbrido satélite-celular apoya los corredores de logística minera en Australia e Indonesia, impulsando la adopción en terrenos difíciles.

Mercado de Gestión Inteligente de Flotas en Europa

Europa crece de manera constante respaldada por los plazos regulatorios, en particular el Paquete de Movilidad de la UE que exige tacógrafos inteligentes de segunda generación para agosto de 2025. Las plataformas nativas de los fabricantes de equipos originales (OEM) prosperan, ya que el hardware se instala en fábrica y se factura dentro de los paquetes de arrendamiento, reduciendo el tiempo de inactividad por instalación. La asociación de Samsara con Stellantis canaliza los datos CAN de los vehículos europeos directamente a Mobilisights sin dongles, demostrando el modelo sin hardware. Proveedores especializados como Schmitz Cargobull adquieren actores de nicho como Atlantis Global System para dominar los remolques de cadena de frío. Los transportistas de Europa del Este se modernizan para cumplir con las auditorías de cabotaje transfronterizo de la UE, ampliando el mercado de gestión inteligente de flotas direccionable.

Mercado de Gestión Inteligente de Flotas en América del Sur y Oriente Medio y África

América del Sur y Oriente Medio y África se quedan rezagados, pero muestran repuntes esporádicos vinculados a proyectos de infraestructura y cadenas de suministro de minería y energía. Los elevados aranceles de importación sobre los dispositivos de telemática y la cobertura 4G irregular frenan el progreso; sin embargo, los corredores multimodales como el de Brasil-Chile y la iniciativa ferroviaria del CCG crean bolsas de despliegue rápido impulsado por políticas. Los proveedores ofrecen ahora unidades de pasarela con energía solar y enlaces de satélite de órbita baja para abordar las brechas de cobertura, manteniendo el mercado de gestión inteligente de flotas visible incluso en geografías de frontera.

Panorama Competitivo

La competencia es moderada, con los cinco mayores proveedores acaparando aproximadamente un tercio de los ingresos globales. Los actores establecidos aceleran las fusiones y adquisiciones para defender su escala y ampliar la venta cruzada. Powerfleet pagó USD 200 millones por Fleet Complete, uniendo 2,6 millones de activos conectados bajo un único lago de datos. Platform Science adquirió la unidad de telemetría de Trimble; Trimble tomó el 32,5% del capital en la empresa combinada para asegurar influencia en la hoja de ruta. Element Fleet Management adquirió Autofleet para añadir optimización de rutas a su núcleo de arrendamiento.

Los vectores tecnológicos impulsan la diferenciación. Samsara invierte fuertemente en inteligencia artificial, lanzando detección de somnolencia del conductor y actualizaciones de la Plataforma de Seguridad Inteligente que reducen drásticamente la frecuencia de eventos para miles de clientes. Geotab posiciona su almacén de datos abierto y los conectores para 157 fabricantes de equipos originales como antídoto a la fragmentación del hardware. Carrier apuesta por el cumplimiento de la cadena de frío a través de Lynx Fleet, mientras que Wabtec y Amsted impulsan conjuntamente la telemetría ferroviaria para operadores de carga pesada.

Los nuevos participantes apuntan a segmentos donde los actores establecidos se mueven lentamente, como el software exclusivo de inteligencia artificial para microflotas o los análisis de baterías para bicicletas eléctricas de última milla. Sin embargo, la mercantilización del hardware presiona los márgenes, obligando a adoptar paquetes de suscripción con alto contenido de software. Las asociaciones estratégicas —AT&T con Fleet Complete o Hyundai Translead con Samsara— difuminan las líneas entre transportista, fabricante de equipos originales y empresa de software, creando niveles de servicio integrados que fidelizan a los clientes durante el ciclo de vida del vehículo. La competencia de precios sigue siendo más intensa en los rastreadores exclusivos de GPS, mientras que los contratos combinados de seguridad y cumplimiento normativo defienden los precios premium.

Líderes de la Industria de Gestión Inteligente de Flotas

Zonar Systems, Inc.

Hitachi Limited

Geotab Inc.

Sintrones Technology Corporation

Verizon Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Gestión Inteligente de Flotas Incluidas en este Informe

- Geotab Inc.

- Verizon Connect

- Samsara Inc.

- Continental AG

- Trimble Inc.

- Zonar Systems Inc.

- Hitachi Ltd.

- Bosch IoT Fleet Services

- TomTom Telematics

- Teletrac Navman Ltd.

- Inseego Corp.

- Sierra Wireless Inc.

- PowerFleet Inc.

- MiX Telematics

- AT&T Fleet Complete

- Trim-iQ (Sintrones)

- IBM Corp. (Maximo Fleet)

- Omnitracs LLC

- Bridgestone (US Fleet Solutions)

- Azuga Inc.

- Donlen Corporation

Leer el Análisis de las Empresas del Mercado de Gestión Inteligente de Flotas

Desarrollo Reciente de la Industria en el Mercado de Gestión Inteligente de Flotas

- Junio de 2025: Inseego presentó banda ancha inalámbrica 5G Avanzado con 11 Gbps de enlace descendente y priorización de tráfico con inteligencia artificial para flotas industriales.

- Mayo de 2025: Samsara lanzó la Plataforma de Seguridad Inteligente, Remolques Inteligentes con sensores de estado de neumáticos y feeds de peligros en tiempo real.

- Marzo de 2025: Samsara e Hyundai Translead integraron HT LinkVue para visibilidad de remolques instalada en fábrica en toda América del Norte.

- Marzo de 2025: Wabtec se unió al listado de proveedores de RailPulse para acelerar la digitalización de vagones ferroviarios.

- Marzo de 2025: Fleetio recaudó USD 450 millones en la Serie D y adquirió Auto Integrate, ampliando una red de 110.000 talleres de reparación.

Alcance del Informe Global del Mercado de Gestión Inteligente de Flotas

La gestión inteligente de flotas emplea tecnologías avanzadas para mejorar la eficiencia y la eficacia de las operaciones de flotas de vehículos. Esta solución moderna perfecciona múltiples facetas de la supervisión de flotas aprovechando datos en tiempo real, seguimiento GPS, telemetría, protocolos IoT y análisis predictivos. Ya sea evaluando el estado del vehículo, ajustando rutas, gestionando el consumo de combustible o analizando el comportamiento del conductor, la gestión inteligente de flotas transforma las operaciones convencionales en un ámbito centrado en los datos, eficiente y receptivo.

El estudio rastrea los ingresos acumulados a través de la venta de tipos de gestión inteligente de flotas por parte de diversos actores a nivel mundial. El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y las previsiones del mercado para los distintos segmentos del mercado.

El mercado de gestión inteligente de flotas está segmentado por modo de transporte (marítimo, material rodante, automotriz y otros modos), solución (seguimiento y monitorización, optimización de rutas, sistemas avanzados de asistencia al conductor, diagnóstico remoto, telemetría y otras soluciones), hardware (diagnóstico a bordo, cámaras, sensores y dispositivos GPS) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| Automotriz |

| Material Rodante |

| Marítimo |

| Otros Modos (Aviación, Drones, Fuera de Carretera) |

| Seguimiento y Monitorización |

| Optimización de Rutas y Despacho |

| Sistemas Avanzados de Asistencia al Conductor (ADAS) |

| Diagnóstico y Pronóstico Remoto |

| Análisis de Datos de Telemetría (IA/ML) |

| Videotelemetría y Seguridad del Conductor |

| Dongles de Diagnóstico a Bordo |

| Multicámara (DMS, ADAS) |

| Dispositivos GNSS/GPS de Doble Banda |

| Conjuntos de Sensores (LiDAR, Temperatura, Combustible, Neumáticos) |

| Corto Alcance (Bluetooth/Wi-Fi) |

| Red Celular de Largo Alcance (4G/5G) |

| Satélite e Híbrido |

| 1-49 Vehículos (Pequeña) |

| 50-249 Vehículos (Mediana) |

| 250+ Vehículos (Grande/Empresarial) |

| Logística y Entrega de Última Milla |

| Transporte Público y Movilidad como Servicio |

| Servicios Públicos, Petróleo y Gas, Minería |

| Flotas de Emergencia y Gubernamentales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Modo de Transporte | Automotriz | ||

| Material Rodante | |||

| Marítimo | |||

| Otros Modos (Aviación, Drones, Fuera de Carretera) | |||

| Por Solución | Seguimiento y Monitorización | ||

| Optimización de Rutas y Despacho | |||

| Sistemas Avanzados de Asistencia al Conductor (ADAS) | |||

| Diagnóstico y Pronóstico Remoto | |||

| Análisis de Datos de Telemetría (IA/ML) | |||

| Videotelemetría y Seguridad del Conductor | |||

| Por Hardware | Dongles de Diagnóstico a Bordo | ||

| Multicámara (DMS, ADAS) | |||

| Dispositivos GNSS/GPS de Doble Banda | |||

| Conjuntos de Sensores (LiDAR, Temperatura, Combustible, Neumáticos) | |||

| Por Conectividad | Corto Alcance (Bluetooth/Wi-Fi) | ||

| Red Celular de Largo Alcance (4G/5G) | |||

| Satélite e Híbrido | |||

| Por Tamaño de Flota | 1-49 Vehículos (Pequeña) | ||

| 50-249 Vehículos (Mediana) | |||

| 250+ Vehículos (Grande/Empresarial) | |||

| Por Vertical de Usuario Final | Logística y Entrega de Última Milla | ||

| Transporte Público y Movilidad como Servicio | |||

| Servicios Públicos, Petróleo y Gas, Minería | |||

| Flotas de Emergencia y Gubernamentales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión inteligente de flotas?

El mercado de gestión inteligente de flotas está valorado en USD 559,51 mil millones en 2026 y se prevé que alcance USD 873,56 mil millones en 2031.

¿Qué segmento crece más rápido dentro del mercado de gestión inteligente de flotas?

Las soluciones de videotelemetría y seguridad del conductor registran la CAGR más rápida del 12,15% hasta 2031, a medida que las aseguradoras recompensan la validación visual del riesgo.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida adopción de vehículos eléctricos, los marcos de política favorables y los precios en la nube de salto tecnológico impulsan a Asia-Pacífico a una CAGR del 10,72% hasta 2031.

¿Cómo impacta el 5G en la gestión inteligente de flotas?

El 5G permite la transmisión de video en tiempo real, el análisis en el borde y actualizaciones por vía inalámbrica más rápidas, impulsando una CAGR del 12,65% en las flotas conectadas por 5G.

¿Qué desafíos ralentizan la adopción del mercado?

Los estándares de hardware de posventa fragmentados y la creciente responsabilidad por ciberseguridad siguen siendo las principales restricciones, reduciendo el crecimiento en 1,3 y 1,1 puntos porcentuales, respectivamente.

¿Qué empresas lideran la consolidación?

Powerfleet, Platform Science, Element Fleet Management, Samsara y Geotab encabezan las adquisiciones recientes, acaparando conjuntamente aproximadamente un tercio de los ingresos globales.

Última actualización de la página el: