Tamaño y Participación del Mercado de Sistemas Inteligentes de Gestión del Tráfico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

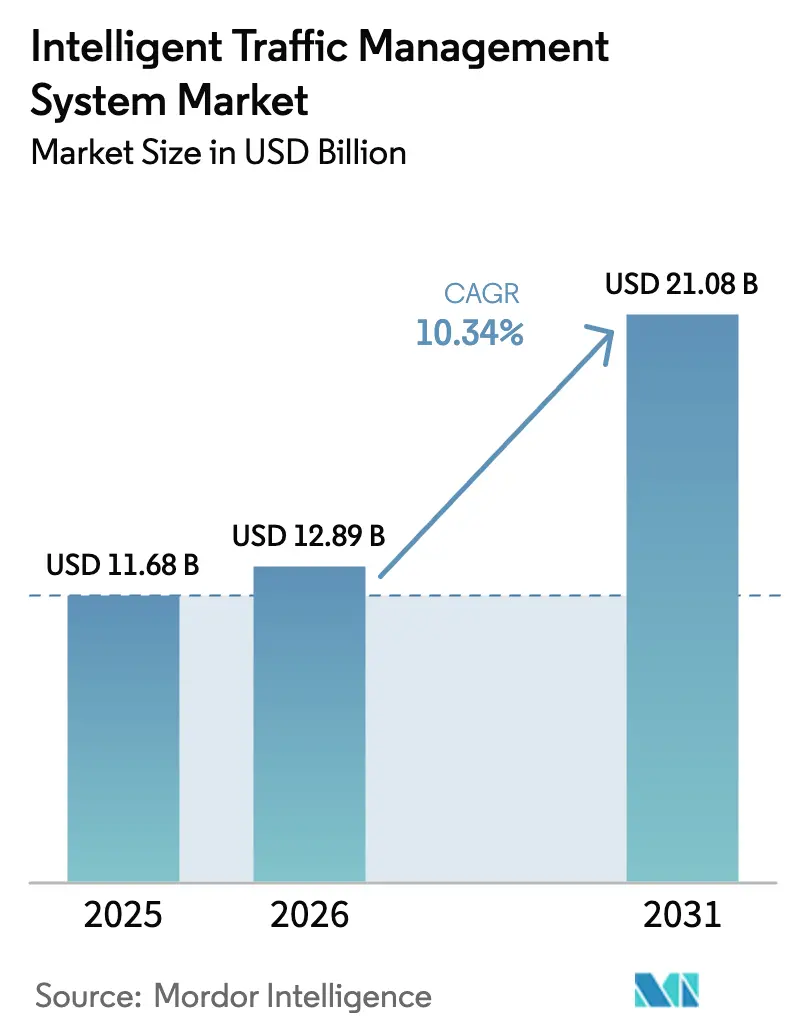

| Tamaño del Mercado (2026) | 12.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.34% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Inteligentes de Gestión del Tráfico por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas inteligentes de gestión del tráfico crezca de USD 11,68 mil millones en 2025 a USD 12,89 mil millones en 2026 y se prevé que alcance USD 21,08 mil millones en 2031 a una CAGR del 10,34% durante 2026-2031. El crecimiento se sustenta en tres pilares: la rápida implementación de control adaptativo de señales basado en inteligencia artificial en las metrópolis del Cinturón Solar de Estados Unidos, el financiamiento sostenido de la Red Transeuropea de Transporte de la Unión Europea para proyectos de sistemas de transporte inteligente cooperativo, y el mandato nacional chino de reconocimiento automático de matrículas. El impulso de los ingresos también refleja los programas de tarificación por congestión en ciudades de primer nivel y los objetivos de seguridad Visión Cero de los países nórdicos, ambos factores que intensifican la demanda de soluciones de aplicación en tiempo real. El hardware sigue siendo el ancla del gasto de la mayoría de las ciudades, aunque los análisis alojados en la nube se aceleran a medida que los municipios buscan implementaciones escalables, mientras que los datos de vehículos sonda y el radar de onda milimétrica amplían el conjunto de herramientas para las operaciones predictivas. La intensidad competitiva aumenta porque los actores establecidos como Siemens Mobility y Kapsch TrafficCom ahora enfrentan nuevos participantes nativos de inteligencia artificial que prometen iteraciones de software más rápidas y menores costos.

Conclusiones Clave del Informe

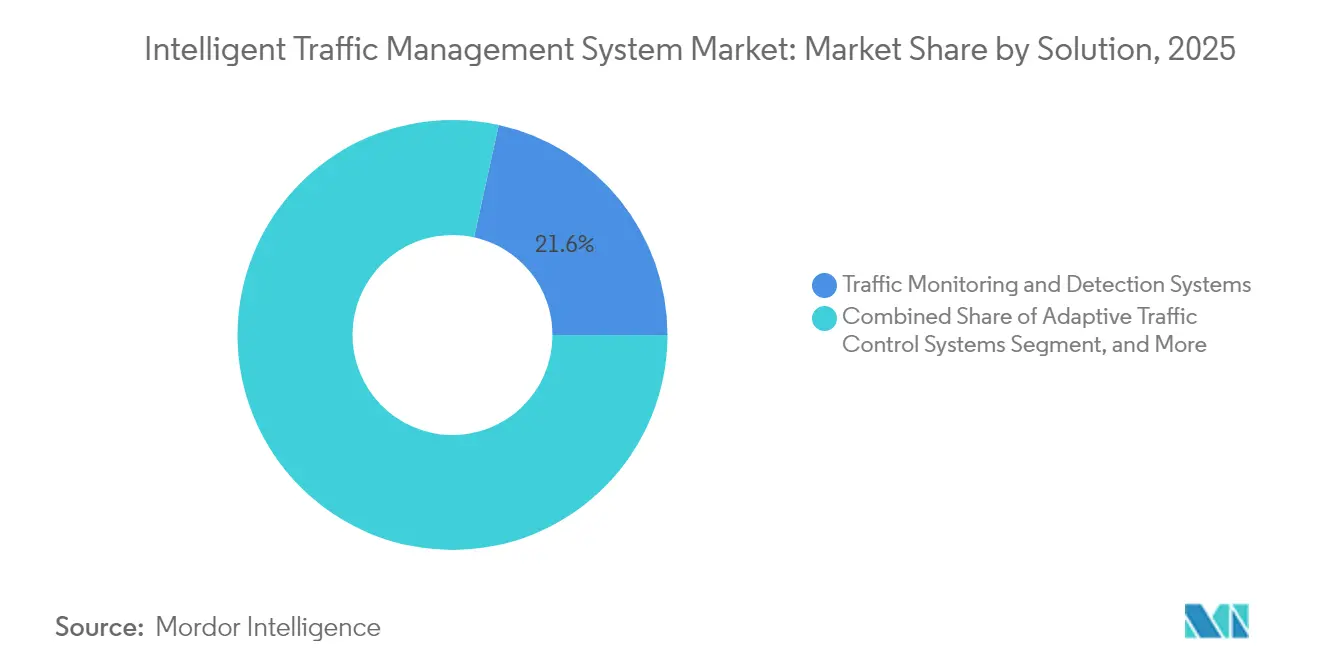

- Por solución, los Sistemas de Monitoreo y Detección de Tráfico lideraron con el 21,55% de la participación del mercado de sistemas inteligentes de gestión del tráfico en 2025, mientras que se proyecta que los Sistemas de Control Adaptativo de Tráfico se expandan a una CAGR del 11,28% hasta 2031.

- Por componente, el hardware representó el 50,78% del tamaño del mercado de sistemas inteligentes de gestión del tráfico en 2025, mientras que se prevé que los servicios gestionados y en la nube crezcan al 13,55% hasta 2031.

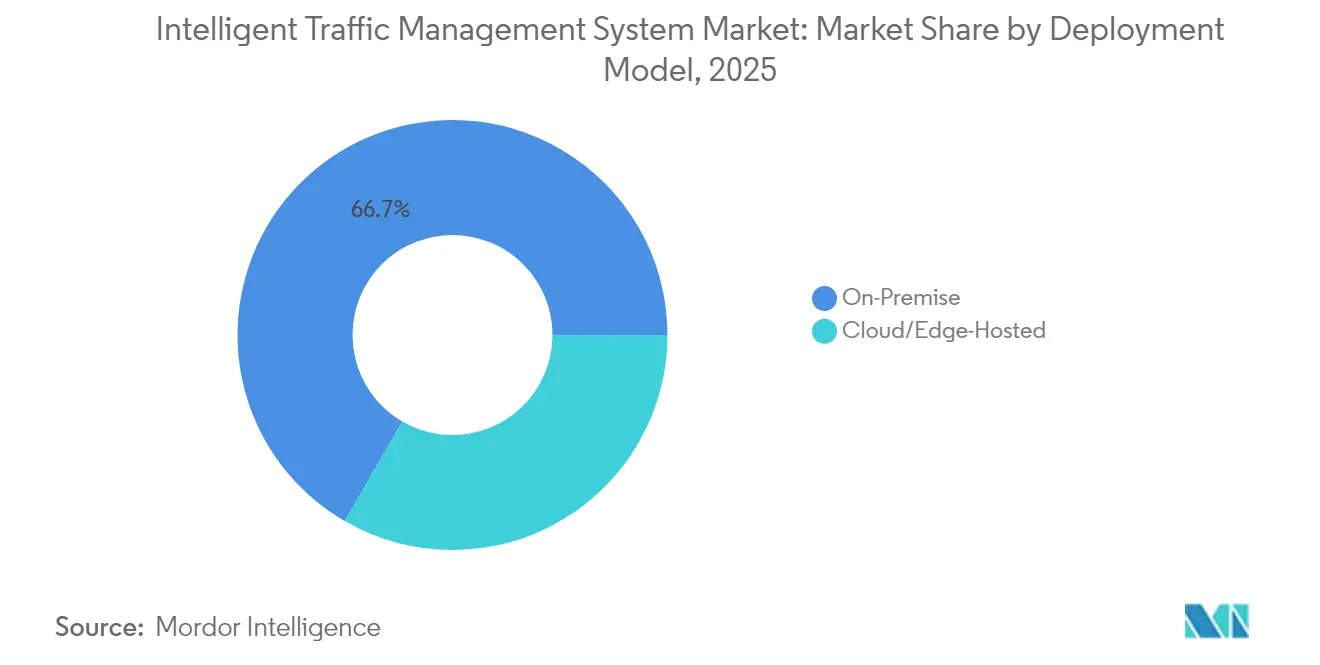

- Por modelo de implementación, las plataformas locales mantuvieron el 66,65% de la participación del mercado de sistemas inteligentes de gestión del tráfico en 2025; las alternativas alojadas en la nube/borde avanzan a una CAGR del 14,92%.

- Por entorno de uso final, los estacionamientos y centros intermodales captaron el 40,62% del tamaño del mercado de sistemas inteligentes de gestión del tráfico en 2025; las intersecciones urbanas y arterias lideran el crecimiento con una CAGR del 14,12%.

- Por geografía, América del Norte mantuvo el liderazgo con una participación de ingresos del 33,25% en 2025, mientras que Asia-Pacífico registrará la CAGR más rápida del 11,98%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas Inteligentes de Gestión del Tráfico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de control adaptativo de señales predictivo basado en inteligencia artificial en las metrópolis del Cinturón Solar de Estados Unidos | +1.8% | América del Norte | Mediano plazo (2-4 años) |

| Financiamiento de nodos urbanos de la Red Transeuropea de Transporte de la Unión Europea para implementaciones de sistemas de transporte inteligente cooperativo | +1.5% | Europa | Mediano plazo (2-4 años) |

| Integración de datos de vehículos sonda conectados en los sistemas de gestión de tráfico avanzados municipales | +2.1% | Global | Largo plazo (≥ 4 años) |

| Mandato del Ministerio de Seguridad Pública de China 2023 para la aplicación nacional de reconocimiento automático de matrículas | +1.2% | China | Corto plazo (≤ 2 años) |

| Plataformas de tarificación por congestión en ciudades de primer nivel | +0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Objetivos de seguridad Visión Cero en los países nórdicos | +0.7% | Países Nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de control adaptativo de señales predictivo basado en inteligencia artificial en las metrópolis del Cinturón Solar de Estados Unidos

Las ciudades del Cinturón Solar están pasando de secuencias preprogramadas a motores de aprendizaje automático que refinan los tiempos en verde cada pocos segundos, aliviando los cuellos de botella recurrentes durante las horas pico.[1]Administración Federal de Carreteras, "Nueva Generación de Sistemas y Centros de Gestión del Tráfico: Una Guía Introductoria," highways.dot.gov Un programa federal de subvenciones para infraestructura reembolsa ahora hasta el 80% de los costos de instalación, convirtiendo el control adaptativo en la especificación predeterminada para nuevas intersecciones. Los municipios valoran la capacidad de incorporar video, radar y telemetría de vehículos conectados en una sola capa de optimización, lo que mejora la fiabilidad del tiempo de viaje sin necesidad de ampliar las vías. Los proveedores se diferencian mediante paneles de control alojados en la nube y cumplimiento de ciberseguridad, lo que brinda a los pequeños equipos de tecnología de la información la confianza para escalar redes a cientos de señales.

Financiamiento de nodos urbanos de la Red Transeuropea de Transporte de la Unión Europea para implementaciones de sistemas de transporte inteligente cooperativo

El presupuesto de la Red Transeuropea de Transporte destina subvenciones plurianuales que cubren la adquisición de unidades de borde de carretera y las pruebas de sistemas transfronterizos, reduciendo los períodos de recuperación de la inversión para las ciudades europeas.[2]Plataforma C-Roads, "Folleto C-Roads," c-roads.eu Solo la empresa ASFINAG de Austria desplegó 525 unidades ITS-G5 para que los camiones puedan recibir advertencias anticipadas sobre el tráfico lento. El financiamiento coordinado alinea los estándares de firmware entre países, lo que permite a los transportistas de carga cruzar varias jurisdicciones sin cambiar los protocolos de comunicación. La certeza del apoyo ha llevado a los proveedores a precertificar el hardware para uso paneuropeo, reduciendo los costos de ingeniería para cada nueva implementación.

Integración de datos de vehículos sonda conectados en los sistemas de gestión de tráfico avanzados municipales

Los datos de vehículos sonda ahora complementan los detectores de bucle en ciudades como Róterdam, donde los corredores de acceso al puerto utilizan datos de velocidad y rumbo de miles de camiones para ajustar con precisión los desfases de señales durante los picos de importación. Dado que el costo marginal por cada nuevo punto de datos se aproxima a cero una vez que la conectividad está integrada en los automóviles de pasajeros, la precisión de los pronósticos mejora a medida que aumenta la penetración de la flota conectada. Los primeros adoptantes señalan una detección de incidentes más rápida: las desaceleraciones abruptas en múltiples carriles aparecen en los paneles de control en 15 segundos, muy por delante de las llamadas de emergencia.

Mandato del Ministerio de Seguridad Pública de China 2023 para la aplicación nacional de reconocimiento automático de matrículas

La regulación china de 2023 obliga a las autoridades locales a vincular cada cámara de reconocimiento automático de matrículas instalada en la vía pública a una base de datos central de infracciones, lo que desencadena una ola de adquisiciones de sensores de alta resolución, unidades de procesamiento gráfico y enlaces de retorno cifrados. Shanghái amplió la cobertura a los carriles exclusivos para autobuses, mejorando el cumplimiento del uso del cinturón de seguridad y la disciplina de carril, al tiempo que libera a la policía para tareas de respuesta prioritaria. Los integradores nacionales agrupan análisis y almacenamiento en la nube, reduciendo el costo total del ciclo de vida y facilitando la replicabilidad en múltiples ciudades.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad presupuestaria y retrasos en la contratación pública en municipios de América Latina | −0.8% | América Latina | Corto plazo (≤ 2 años) |

| Falta de estándares de interoperabilidad para las pilas de comunicación vehículo a infraestructura y vehículo a todo | −1.1% | Global | Mediano plazo (2-4 años) |

| Costos de cumplimiento de ciberseguridad bajo la Directiva NIS2 de la Unión Europea y las normas de la Administración de Seguridad del Transporte de Estados Unidos | −0.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Restricciones del espectro de onda milimétrica para radar de borde de carretera en megaciudades asiáticas | −0.4% | Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad presupuestaria y retrasos en la contratación pública en municipios de América Latina

Las fluctuaciones en los tipos de cambio y los ingresos fiscales irregulares complican la programación de licitaciones para las ciudades medianas de América Latina, extendiendo con frecuencia los ciclos de adjudicación más allá de dos años. Incluso donde los proyectos piloto han reducido los tiempos de viaje en un 25%, los administradores tienen dificultades para cerrar contratos de servicio plurianuales porque los presupuestos de ciberseguridad siguen siendo escasos. La falta de estándares locales también alarga las evaluaciones de ofertas, obligando a los proveedores a personalizar los alcances de integración para cada municipio.

Falta de estándares de interoperabilidad para las pilas de comunicación vehículo a infraestructura y vehículo a todo

Los perfiles de firmware en competencia en la banda de 5,9 GHz significan que un camión equipado para el sistema de comunicación dedicada de corto alcance japonés no siempre puede comunicarse con las unidades de borde de carretera en California, lo que eleva los costos de los fabricantes de equipos originales de vehículos y frena la adopción por parte de las flotas.[3]Asociación Automotriz 5G, "Documento Técnico sobre la Utilización del Espectro para Sistemas de Transporte Inteligente," 5gaa.org Las decisiones regionales sobre el espectro fragmentan aún más el ecosistema, y las actualizaciones de hardware tras la producción resultan costosas. Sin armonización, los corredores de carga transfronterizos no pueden aprovechar plenamente los mensajes de prevención de colisiones, lo que reduce las ganancias de seguridad esperadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: Los Sistemas de Monitoreo Lideran la Evolución del Mercado

Los Sistemas de Monitoreo y Detección de Tráfico representaron el 21,55% de la participación del mercado de sistemas inteligentes de gestión del tráfico en 2025. Los municipios adquieren primero la conciencia situacional de área amplia y luego añaden capas de optimización y aplicación una vez que los canales de datos maduran. El tamaño del mercado de sistemas inteligentes de gestión del tráfico vinculado al control adaptativo de tráfico está previsto que crezca a una CAGR del 11,28%, lo que refleja el interés de las ciudades en planes de temporización habilitados por inteligencia artificial que reducen el retraso promedio en las intersecciones. Las cámaras térmicas y el LiDAR mejoran la precisión nocturna, mientras que los clasificadores de aprendizaje automático ahora etiquetan las clases de vehículos con una precisión del 90%. La integración entre los módulos de monitoreo, control de señales e información al conductor aumenta el retorno de la inversión porque las métricas de congestión se incorporan directamente a los paneles de mensajes variables que redirigen los flujos durante los incidentes.

Los Sistemas de Control Adaptativo de Tráfico forman el nicho de mayor crecimiento, ya que el software refina continuamente los órdenes de fase en lugar de depender de planes programados por ingenieros. Su auge también sustenta una mayor demanda de cámaras de aplicación; cuando una ciudad sincroniza la temporización de semáforos en rojo con fases adaptativas, la detección de infracciones necesita los mismos ciclos de actualización. Los corredores que comparten datos entre agencias adyacentes reportan un movimiento de carga más fluido, lo que subraya cómo el monitoreo sienta las bases para una gestión de movilidad regional más amplia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Dominio del Hardware Enfrenta la Disrupción de la Nube

El hardware aún capturó el 50,78% del tamaño del mercado de sistemas inteligentes de gestión del tráfico en 2025 porque los sensores, controladores y gabinetes de campo siguen siendo obligatorios para cualquier implementación. Sin embargo, el software y los servicios gestionados ahora dictan la diferenciación. Las ciudades que migran sus paneles de control a suscripciones en la nube reducen los costos de servidores locales y obtienen actualizaciones gestionadas por el proveedor las 24 horas del día, los 7 días de la semana. El cambio abre puertas a nuevos participantes que ofrecen modelos de inteligencia artificial como actualizaciones inalámbricas, reduciendo el desembolso de capital y acelerando el lanzamiento de funciones, especialmente en torno a la predicción de incidentes y la priorización multimodal.

Los dispositivos de análisis en el borde concilian las demandas de latencia de los mensajes de seguridad de vehículos conectados con la carga de procesamiento de las tareas de visión artificial. Los proveedores suministran cada vez más firmware independiente del controlador para que los gabinetes existentes puedan incorporar módulos de inteligencia artificial sin necesidad de tender nueva fibra óptica. A lo largo del horizonte de pronóstico, las perspectivas del mercado de sistemas inteligentes de gestión del tráfico dependen de combinar hardware de campo de bajo costo con orquestación centralizada, una combinación que reduce el gasto del ciclo de vida y suaviza las barreras de adquisición para las ciudades de tamaño mediano.

Por Modelo de Implementación: La Migración a la Nube se Acelera

Las instalaciones locales mantuvieron una participación del 66,65% en 2025, lo que refleja las normas de contratación arraigadas y las reglas de soberanía de datos. Las ciudades que manejan imágenes sensibles de infracciones aún optan por el almacenamiento local. No obstante, las plataformas alojadas en la nube y en el borde avanzan a una CAGR del 14,92% a medida que los operadores de telecomunicaciones agrupan el enlace de retorno seguro y las directivas de la Administración de Seguridad del Transporte de Estados Unidos impulsan entornos cifrados y gestionados con parches. Las topologías híbridas se consolidan: los bucles de seguridad de subsegundo se ejecutan localmente, mientras que los paneles de planificación residen en nubes públicas que procesan archivos de varios años.

El precio del software como servicio convierte grandes gastos de capital iniciales en presupuestos operativos predecibles, lo que resulta atractivo para los municipios con límites de deuda. Los informes automatizados de pruebas de penetración también satisfacen a los auditores de la Directiva NIS2, lo que inclina aún más las nuevas licitaciones hacia las ofertas alojadas. El mercado de sistemas inteligentes de gestión del tráfico refleja así las tendencias más amplias del software para ciudades inteligentes, donde la escala de la nube y los análisis asistidos por inteligencia artificial reconfiguran la captura de valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Entorno de Uso Final: Los Centros Intermodales Impulsan la Innovación

Los estacionamientos y centros intermodales controlaron el 40,62% de la participación en 2025 porque estos nodos enfrentan la mezcla más densa de automóviles privados, autobuses, carga y micromovilidad. Los operadores despliegan sensores de ocupación, cámaras de borde de acera y interfaces de programación de aplicaciones de pago para orquestar rotaciones rápidas, aumentando la utilización de activos. Las intersecciones urbanas y arterias representan ahora la arena de mayor crecimiento, con una CAGR del 14,12%, impulsada por los mandatos de seguridad peatonal y la forma en que los datos de vehículos conectados iluminan los conflictos en tiempo real. Los municipios con Visión Cero integran análisis de cuasi accidentes que identifican puntos críticos donde ciclistas y camiones se cruzan.

En los centros, los gestores aprovechan los paneles de control habilitados por 5G para garantizar trasbordos fluidos entre servicios ferroviarios y de última milla, una evolución que exige interoperabilidad entre los sistemas de venta de billetes, estacionamiento y señalización. En las arterias, los grupos de señales adaptativas coordinan las divisiones de fase a lo largo de corredores contiguos, reduciendo los tiempos de viaje para vehículos de emergencia y autobuses públicos. Estos contextos ilustran cómo el mercado de sistemas inteligentes de gestión del tráfico pivota desde intersecciones aisladas hacia la orquestación de corredores completos.

Análisis Geográfico

América del Norte retuvo el 33,25% de los ingresos en 2025, impulsada por las asignaciones de la Ley de Inversión en Infraestructura y Empleo y los mandatos estatales que especifican el control adaptativo de señales en nuevos corredores. La región también se beneficia de un sólido soporte de proveedores maduros, lo que facilita la justificación de los presupuestos de mantenimiento del ciclo de vida. Las políticas de desarrollo orientado al transporte de Canadá y los proyectos de digitalización del transporte de carga fronterizo de México diversifican aún más la demanda entre los niveles metropolitanos.

Europa cuenta con una sólida base instalada impulsada por la Red Transeuropea de Transporte y C-Roads. Las especificaciones técnicas armonizadas permiten a las flotas recibir avisos de tiempo de viaje de forma ininterrumpida desde Róterdam hasta Viena. La Directiva NIS2 ha elevado los umbrales mínimos de ciberresiliencia, impulsando a las agencias a renovar los controladores obsoletos con firmware cifrado y módulos de detección de intrusiones. Las naciones nórdicas muestran avances en seguridad bajo Visión Cero, demostrando que las implementaciones centradas en la aplicación pueden reducir a la mitad las fatalidades mediante mejoras en el cumplimiento de la velocidad y el uso del cinturón de seguridad.

Asia-Pacífico registra una CAGR del 11,98% hasta 2031. El proyecto piloto de vehículo-carretera-nube de China en Pekín conecta 7.000 estaciones base a cajas de borde de carretera, lo que permite mensajes de aviso de subsegundo a lanzaderas autónomas. El peaje por satélite GPS de India evita la construcción de pórticos, un modelo muy adecuado para las densas ciudades de segundo nivel. Las restricciones de asignación de espectro significan que megaciudades como Tokio y Seúl experimentan con enlaces híbridos de onda milimétrica y respaldo 4G para mantener la fidelidad del radar de borde de carretera durante la lluvia, una innovación que probablemente se extenderá por los mercados de la Asociación de Naciones del Sudeste Asiático.

Panorama Competitivo

El mercado de sistemas inteligentes de gestión del tráfico sigue siendo moderadamente fragmentado. Los cinco principales proveedores representan aproximadamente el 45% de los ingresos de 2024, dejando espacio para especialistas de tamaño mediano. La actividad de adquisiciones continúa: Swarco anunció planes para absorber una unidad francesa de tecnología de tráfico por 27 millones de euros, ampliando su catálogo de control de carriles y señalización. Siemens Mobility aprovecha su experiencia en señalización ferroviaria para ofrecer contratos de servicio a largo plazo, mientras que Kapsch TrafficCom agrupa el peaje, la aplicación y la gestión de corredores en salas de control únicas.

Las empresas nativas de inteligencia artificial se diferencian mediante arquitecturas que priorizan la nube. Ofrecen motores de temporización de señales en contenedores que se autocalibran mediante aprendizaje federado, lo que resulta atractivo para las ciudades que carecen de personal interno de ciencia de datos. Las asociaciones consolidan los ecosistemas; los proveedores de chips de borde trabajan con los fabricantes de cabezales de señal para que las cámaras y el radar compartan arneses de cableado. Esta integración vertical comprime los plazos de implementación de años a meses, una palanca competitiva cuando las subvenciones de estímulo imponen plazos de finalización estrictos.

La ciberseguridad marca un nuevo campo de batalla. Los proveedores ahora incorporan arranque seguro y parches inalámbricos para cumplir con las Directivas de Superficie de la Administración de Seguridad del Transporte. Aquellos que carecen de certificación ISO 27001 se enfrentan a la exclusión de licitaciones de alto perfil. En consecuencia, las empresas con centros de operaciones de seguridad internos cobran tarifas de mantenimiento premium, inclinando las combinaciones de ingresos hacia las rentas periódicas. A pesar de la creciente competencia, la fidelidad de los clientes se mantiene alta una vez que una plataforma sustenta más de 1.000 intersecciones, porque el cambio implica la renovación de controladores y la reentrenamiento de operadores.

Líderes de la Industria de Sistemas Inteligentes de Gestión del Tráfico

Transcore Inc.

TomTom International BV

Miovision Technologies Incorporated

Econolite Inc.

Kapsch Trafficom AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Kapsch TrafficCom ganó un pedido de USD 1,4 millones para modernizar el sistema de control del Túnel Tetsuo Harano de Hawái, extendiendo una asociación de tres décadas con el Departamento de Transporte estatal.

- Febrero de 2025: Parsons reportó ingresos de USD 6,8 mil millones para el año fiscal 2024, señalando un crecimiento de dos dígitos en contratos de transporte inteligente.

- Febrero de 2025: Siemens Mobility aseguró un marco de EUR 2,8 mil millones con Deutsche Bahn para suministrar tecnología moderna de control y seguridad.

- Diciembre de 2024: Swarco inició conversaciones exclusivas para adquirir la división de tecnología de tráfico de Lacroix, un movimiento que profundizará la penetración del mercado en las regiones de habla francesa.

- Noviembre de 2024: Kapsch TrafficCom presentó el peaje por satélite para India, reutilizando la solución probada en Noruega y Bulgaria.

Alcance del Informe Global del Mercado de Sistemas Inteligentes de Gestión del Tráfico

El Sistema Inteligente de Gestión del Tráfico es una solución que integra el análisis de datos en tiempo real con algoritmos avanzados de aprendizaje automático. El estudio rastrea los ingresos acumulados a través de varios actores a nivel mundial que venden tipos de sistemas inteligentes de gestión del tráfico. El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico.

El mercado de Sistemas Inteligentes de Gestión del Tráfico está segmentado por solución (sistema de control de señales de tráfico, sistema de cámaras de aplicación de tráfico, sistema de monitoreo de tráfico y sistema inteligente de información al conductor), componente (cámaras de vigilancia, paredes de video, controladores y señales de tráfico y otros) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Sistemas de Control Adaptativo de Tráfico |

| Sistemas de Control de Señales de Tráfico |

| Sistemas de Monitoreo y Detección de Tráfico |

| Sistemas de Cámaras de Aplicación y Reconocimiento Automático de Matrículas |

| Sistemas de Mensajes Variables e Información al Conductor |

| Plataformas Integradas de Gestión de Corredores e Incidentes |

| Hardware (Sensores, Controladores, Cámaras, Paneles de Mensajes Variables) |

| Software (Gestión Central, Análisis en el Borde, Interfaz de Programación de Aplicaciones) |

| Servicios (Consultoría, Integración, Gestionados/Nube) |

| Local |

| Alojado en la Nube/Borde |

| Intersecciones Urbanas y Arterias |

| Autopistas y Vías Rápidas |

| Túneles y Puentes |

| Estacionamientos y Centros Intermodales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Solución | Sistemas de Control Adaptativo de Tráfico | ||

| Sistemas de Control de Señales de Tráfico | |||

| Sistemas de Monitoreo y Detección de Tráfico | |||

| Sistemas de Cámaras de Aplicación y Reconocimiento Automático de Matrículas | |||

| Sistemas de Mensajes Variables e Información al Conductor | |||

| Plataformas Integradas de Gestión de Corredores e Incidentes | |||

| Por Componente | Hardware (Sensores, Controladores, Cámaras, Paneles de Mensajes Variables) | ||

| Software (Gestión Central, Análisis en el Borde, Interfaz de Programación de Aplicaciones) | |||

| Servicios (Consultoría, Integración, Gestionados/Nube) | |||

| Por Modelo de Implementación | Local | ||

| Alojado en la Nube/Borde | |||

| Por Entorno de Uso Final | Intersecciones Urbanas y Arterias | ||

| Autopistas y Vías Rápidas | |||

| Túneles y Puentes | |||

| Estacionamientos y Centros Intermodales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas inteligentes de gestión del tráfico?

El mercado generó USD 12,89 mil millones en 2026 y se proyecta que alcance USD 21,08 mil millones en 2031.

¿Qué segmento de solución tiene la mayor participación de ingresos?

Los Sistemas de Monitoreo y Detección de Tráfico lideraron con una participación de mercado del 21,55% en 2025.

¿Por qué las plataformas alojadas en la nube están ganando terreno?

Reducen los costos de servidores locales, permiten actualizaciones automáticas de software y facilitan el cumplimiento de las nuevas normas de ciberseguridad.

¿Qué región se espera que crezca más rápido hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 11,98% debido a implementaciones a gran escala en China e India.

¿Cómo están afectando los retrasos en la contratación pública a América Latina?

La volatilidad presupuestaria extiende los ciclos de licitación, ralentizando la implementación de la gestión avanzada del tráfico a pesar de los sólidos resultados de los proyectos piloto.

¿Qué tecnología sustenta el segmento de solución de mayor crecimiento?

El control adaptativo de tráfico basado en inteligencia artificial utiliza algoritmos de aprendizaje automático para ajustar la temporización de las señales en tiempo real, respaldando el pronóstico de CAGR del 11,28% para este segmento.

Última actualización de la página el: