Tamaño y Participación del Mercado de Pruebas y Medición

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.11% CAGR |

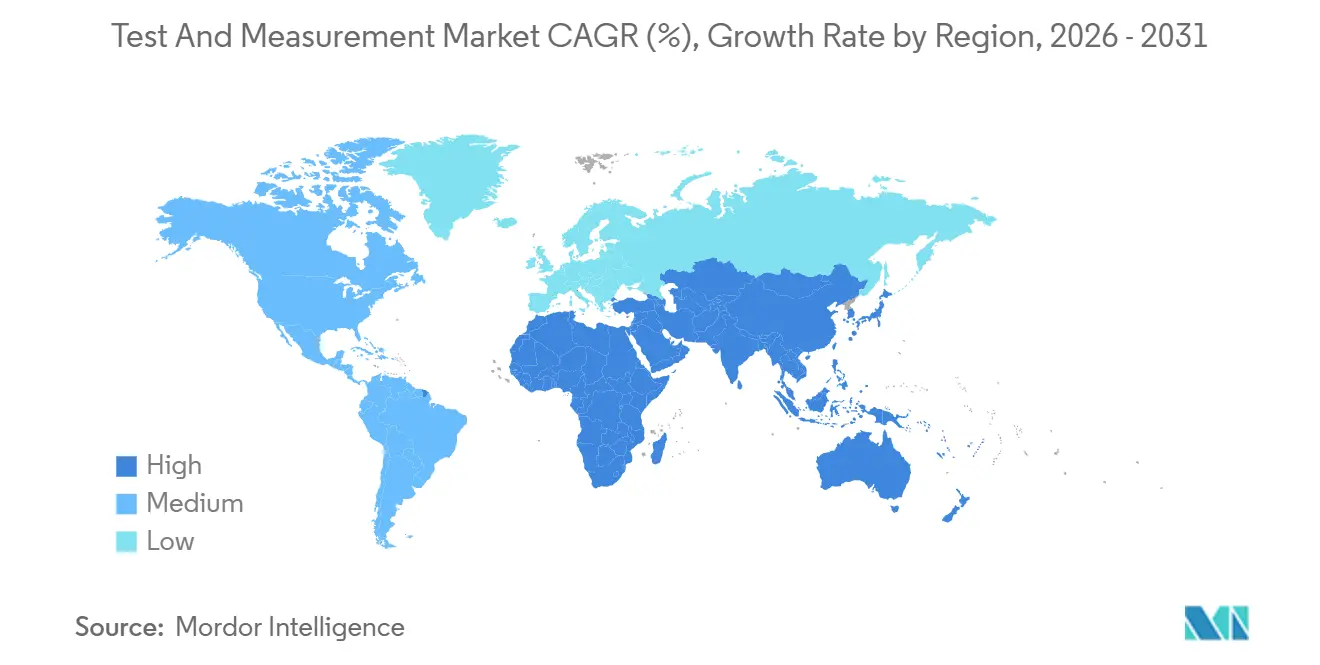

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas y Medición por Mordor Intelligence

El tamaño del mercado de pruebas y medición fue valorado en USD 19.060 millones en 2025 y se estima que crecerá desde USD 19.840 millones en 2026 hasta alcanzar USD 24.270 millones en 2031, a una CAGR del 4,11% durante el período de pronóstico (2026-2031). La electrificación automotriz, los despliegues de 5G y las primeras etapas del 6G, y la creciente complejidad del diseño de semiconductores están desplazando la demanda hacia instrumentos de mayor ancho de banda y definidos por software, incluso cuando los ingresos agregados crecen de manera constante. Las arquitecturas modulares están erosionando el dominio del equipo de sobremesa tradicional, ya que los fabricantes de equipos originales del sector aeroespacial y de vehículos eléctricos prefieren celdas de prueba reconfigurables para acortar los ciclos de validación. Los modelos de negocio de servicios están migrando de compras de capital a suscripciones basadas en uso, una tendencia que comprime los precios de venta promedio pero amplía la base de clientes potenciales. Asia Pacífico lidera el crecimiento regional, aunque Oriente Medio muestra la trayectoria más rápida a medida que los programas tecnológicos nacionales diversifican las economías alejándolas de los hidrocarburos.

Conclusiones Clave del Informe

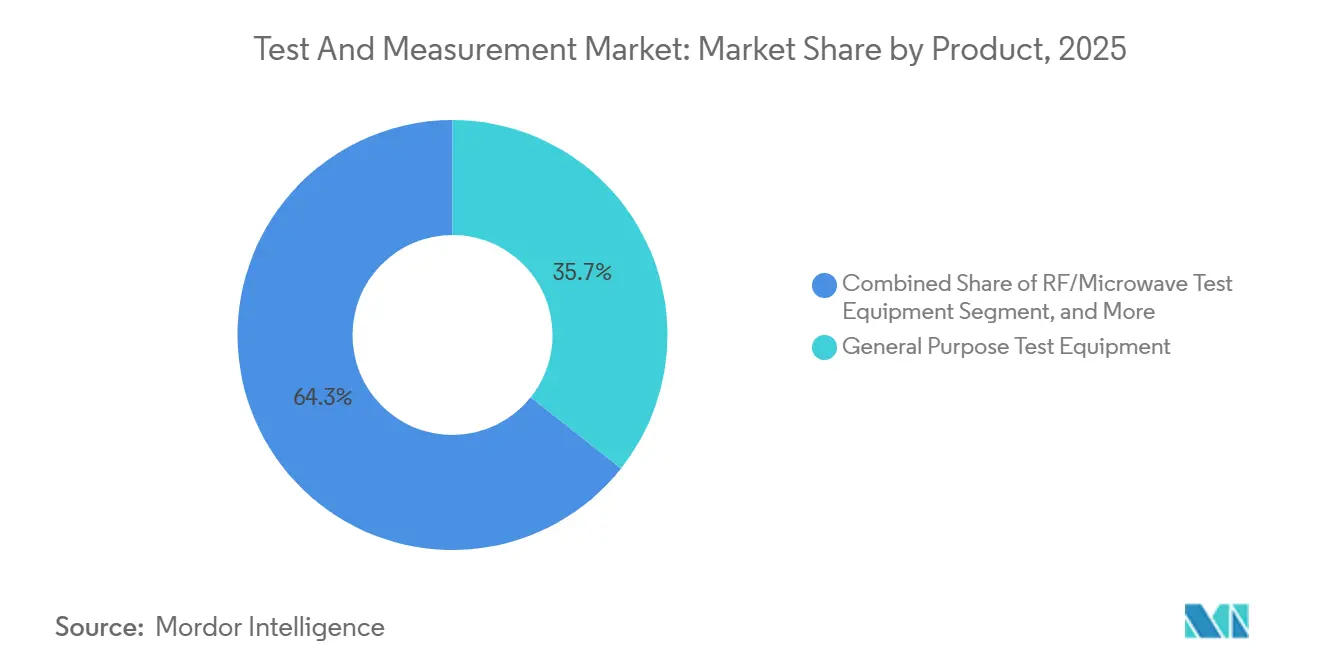

- Por categoría de producto, los Equipos de Prueba de Propósito General lideraron con el 35,67% de la participación del mercado de pruebas y medición en 2025, mientras que se prevé que la Instrumentación Modular avance a una CAGR del 5,44% hasta 2031.

- Por tipo de servicio, los Servicios de Calibración representaron el 39,33% de los ingresos en 2025, mientras que se proyecta que los Servicios de Gestión de Activos y Alquiler se expandan a una CAGR del 5,12% durante 2026-2031.

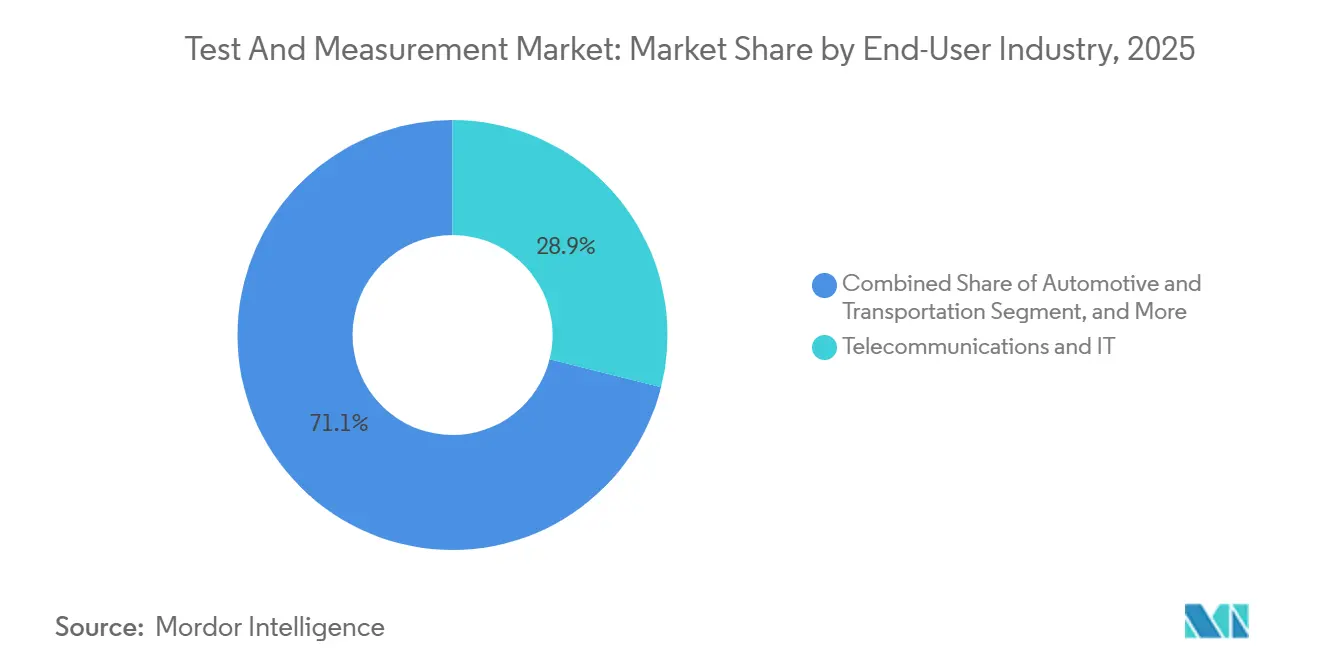

- Por industria de usuario final, Telecomunicaciones y TI representó el 28,91% de los ingresos en 2025, mientras que Automotriz y Transporte está preparado para crecer a una CAGR del 5,67% durante el mismo período.

- Por factor de forma, los Instrumentos de Sobremesa y Montados en Bastidor representaron el 45,76% de los ingresos en 2025, aunque los Módulos de Prueba Integrados y en Sistema están preparados para crecer a una CAGR del 5,03% hasta 2031.

- Por geografía, Asia Pacífico captó el 32,46% de los ingresos de 2025, mientras que se proyecta que Oriente Medio registre una CAGR del 5,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas y Medición

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de la Electromovilidad Automotriz para Pruebas de Alta Tensión y Alto Ancho de Banda | +0.9% | China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Despliegues Rápidos de 5G y 6G que Requieren Capacidad en Sub-6 GHz y Ondas Milimétricas | +0.8% | Asia Pacífico como núcleo, con expansión a Oriente Medio y América Latina | Corto plazo (≤ 2 años) |

| Herramientas de Diseño para Pruebas Habilitadas por IA que Acortan el Tiempo de Comercialización de Semiconductores | +0.7% | Taiwán, Corea del Sur, Estados Unidos | Mediano plazo (2-4 años) |

| Adopción Creciente de Cicladores de Baterías para Vehículos Eléctricos Integrados | +0.5% | Europa en expansión hacia América del Norte y China | Mediano plazo (2-4 años) |

| Endurecimiento de las Normas de Compatibilidad Electromagnética e Interferencia Electromagnética para Electrónica Médica | +0.4% | América del Norte con influencia en Europa y Japón | Corto plazo (≤ 2 años) |

| Transición de CapEx a Modelos de Pruebas como Servicio | +0.6% | Global, adopción temprana en India, Sudeste Asiático y Brasil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de la Electromovilidad Automotriz para Soluciones de Pruebas de Alta Tensión y Alto Ancho de Banda

Las arquitecturas de vehículos eléctricos que operan a niveles de 800 voltios y 1.200 voltios requieren osciloscopios, analizadores de potencia y equipos de prueba de aislamiento que superan ampliamente los umbrales heredados de 400 voltios. Los fabricantes de equipos originales europeos fueron los primeros en adoptarlos porque la actualización de 2024 del Reglamento UN ECE R100 exigió una validación más estricta de la seguridad de las baterías. Keysight Technologies reveló un crecimiento de ingresos automotrices de dos dígitos en el ejercicio fiscal 2025, lo que subraya la creciente demanda de fuentes de alimentación bidireccionales y bancos de carga regenerativos que absorben energía durante la simulación de frenado.[1]Keysight Technologies, "Informe Anual del Ejercicio Fiscal 2025," KEYSIGHT.COM Los proveedores de primer nivel están incorporando detección de anomalías impulsada por IA en los equipos de prueba automatizados para identificar defectos a nivel de celda antes del ensamblaje del paquete, reduciendo el riesgo de garantía y acelerando las rampas de producción. La migración de dinamómetros de motor a celdas de prueba de accionamiento eléctrico está ampliando las oportunidades para la instrumentación modular que puede reconfigurarse en bancos de validación de baterías, inversores y motores.

Despliegues Rápidos de 5G y 6G que Impulsan la Capacidad de Pruebas en Sub-6 GHz y Ondas Milimétricas en Asia

China, Corea del Sur y Japón desplegaron más de 3 millones de estaciones base 5G a finales de 2025, lo que desencadenó compras de analizadores de espectro y de red que operan hasta 110 GHz. La Unión Internacional de Telecomunicaciones asignó espectro adicional para la investigación de 6G en la Conferencia Mundial de Radiocomunicaciones de 2023, instando a una inversión temprana en equipos de prueba capaces de caracterizar componentes de terahercios. Rohde and Schwarz amplió su línea de analizadores de red vectoriales hasta 500 GHz en febrero de 2025 para abordar la validación de componentes de radar satelital y automotriz, ejemplificando la carrera armamentista en la expansión del ancho de banda.[2]Rohde and Schwarz, "Lanzamiento de la Serie R&S ZNA," ROHDE-SCHWARZ.COM No obstante, la experiencia en ondas milimétricas es escasa en el Sudeste Asiático, por lo que los operadores dependen de laboratorios de calibración de terceros, lo que alarga los plazos de despliegue. El Departamento de Telecomunicaciones de India también exigió pruebas de equipos 5G en instalaciones acreditadas a partir de 2024, creando cuellos de botella a corto plazo a medida que los laboratorios se actualizaban para la validación de banda ancha y en el aire.

Herramientas de Diseño para Pruebas Habilitadas por IA que Acortan el Tiempo de Comercialización de Semiconductores

Las fábricas de semiconductores ahora incorporan algoritmos de aprendizaje automático en los equipos de prueba automatizados para reducir el número de patrones y mejorar la cobertura de fallos. TSMC informó que el desarrollo de programas de prueba asistido por IA redujo los ciclos de validación en un 20% para los nodos de empaquetado avanzado en 2024.[3]Taiwan Semiconductor Manufacturing Company, "Informe Anual 2024," TSMC.COM Advantest añadió modelos de IA generativa a su plataforma V93000 en el ejercicio fiscal 2025, habilitando la secuenciación adaptativa activada por datos de rendimiento en tiempo real. Las arquitecturas de chiplets intensifican esta necesidad porque el escaneo de límites tradicional no puede aislar defectos en múltiples chips. Los grupos de trabajo del Instituto de Ingenieros Eléctricos y Electrónicos finalizaron las especificaciones universales de interconexión de chiplets en 2025, impulsando la demanda de instrumentos digitales de alta velocidad capaces de verificar el cumplimiento a escala de producción. A medida que las ventanas de diseño se comprimen, la optimización de pruebas impulsada por IA se está convirtiendo en un diferenciador competitivo que se alinea con los ciclos de vida de los productos cada vez más cortos.

Adopción Creciente de Cicladores de Baterías para Vehículos Eléctricos Integrados en Europa

Los fabricantes de celdas y los fabricantes de equipos originales europeos despliegan cicladores que integran espectroscopía de impedancia, imágenes térmicas y cromatografía de gases para verificar celdas de iones de litio y de estado sólido bajo condiciones de abuso. El Ministerio Federal de Asuntos Económicos y Acción Climática de Alemania financió infraestructura de pruebas por valor de 150 millones de euros (165 millones de USD) en 2024, catalizando instalaciones en los institutos Fraunhofer. Chroma ATE registró un aumento de ventas del 35% en sistemas de prueba de baterías europeos en 2025, impulsado por las expansiones de Northvolt y Automotive Cells Company. El Reglamento de Baterías de la Unión Europea, plenamente aplicable en 2024, exige la divulgación de la huella de carbono, por lo que los fabricantes vinculan los datos de celdas serializados a cadenas de auditoría basadas en cadena de bloques. Estos impulsores regulatorios impulsan la adopción de cicladores conectados a la nube que registran gigabytes de datos de carga y descarga por paquete, reforzando la medición modular y centrada en software.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desplazamiento hacia el Alquiler que Deprime los Precios de Venta Promedio de Nuevos Instrumentos | -0.5% | India, Sudeste Asiático, América Latina, África | Mediano plazo (2-4 años) |

| Escasez de Talento en Radiofrecuencia que Obstaculiza la Adopción de Ondas Milimétricas | -0.3% | Global, agudo en el Sudeste Asiático y Oriente Medio | Largo plazo (≥ 4 años) |

| Normas de Calibración Global Fragmentadas | -0.2% | Global, mayor impacto en operaciones multirregionales | Largo plazo (≥ 4 años) |

| Barreras Comerciales sobre Semiconductores de Precisión | -0.4% | China, Rusia, mercados sujetos a controles de exportación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desplazamiento hacia el Alquiler que Deprime los Precios de Venta Promedio de Nuevos Instrumentos en Mercados Emergentes

Los fabricantes por contrato en India, Vietnam y México prefieren cada vez más los acuerdos de alquiler cuando la producción basada en proyectos limita los presupuestos de capital. Electro Rent indicó una utilización superior al 85% en Asia Pacífico durante 2025, la más alta en una década, lo que refleja la preferencia de los clientes por las suscripciones mensuales frente a las compras de hardware. A medida que múltiples arrendadores agregan flotas inactivas en plataformas en la nube, la competencia se centra en el precio, comprimiendo los precios de venta promedio de osciloscopios y multímetros. Si bien los clientes ganan flexibilidad y mitigan la obsolescencia, los fabricantes enfrentan un reconocimiento de ingresos prolongado y márgenes de servicio posventa más reducidos. Con el tiempo, este cambio estructural obliga a los proveedores a agrupar análisis y calibración en contratos de servicio para defender la rentabilidad.

Escasez de Talento en Radiofrecuencia que Obstaculiza la Adopción de Pruebas en Ondas Milimétricas

El cambio a frecuencias de ondas milimétricas para 5G, enlaces satelitales y radar automotriz está limitado por la escasez de ingenieros capacitados en calibración de guías de onda y diseño de cámaras en el aire. Un estudio de la fuerza laboral del Instituto de Ingenieros Eléctricos y Electrónicos encontró que menos del 15% de los graduados en ingeniería eléctrica en India e Indonesia adquirieron experiencia práctica con analizadores de red vectoriales por encima de 40 GHz, en comparación con más del 40% en Corea del Sur y Japón. Los operadores de telecomunicaciones en Arabia Saudita y los Emiratos Árabes Unidos patrocinan academias lideradas por proveedores, aunque la certificación tarda hasta un año, lo que retrasa los despliegues de redes privadas en logística y manufactura. La brecha de talento infla los plazos de los proyectos y aumenta la dependencia de proveedores de servicios externos, especialmente para las pruebas de conformidad que los reguladores ahora exigen antes del lanzamiento comercial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Plataformas Modulares Ganan Terreno

Se prevé que la Instrumentación Modular, que abarca chasis PXI, VXI y AXIe, crezca a una CAGR del 5,44% de 2026 a 2031, superando a los Equipos de Prueba de Propósito General a pesar de la participación del 35,67% de este último en el mercado de pruebas y medición en 2025. Los principales contratistas aeroespaciales y de defensa migran de bastidores de instrumentos independientes a sistemas PXI que integran osciloscopios, digitalizadores y generadores de formas de onda en un único chasis, reduciendo los requisitos de cableado y espacio en planta. El tamaño del mercado de pruebas y medición para soluciones PXI en la validación de baterías automotrices se está expandiendo a medida que los fabricantes buscan mayor densidad de canales. La adquisición de National Instruments por parte de Emerson aceleró la integración de LabVIEW en la automatización industrial, habilitando el control de bucle cerrado de los bancos de formación de celdas de batería.

Los instrumentos de propósito general aún dominan en laboratorios que requieren una funcionalidad amplia, pero los márgenes enfrentan presión de los competidores chinos que fijan precios entre un 30% y un 50% por debajo de los rivales occidentales. Los equipos de Radiofrecuencia y Microondas siguen siendo esenciales a medida que los operadores densifican las redes 5G y crean prototipos de radios 6G, sosteniendo la demanda de analizadores de espectro de gran ancho de banda. Los Equipos de Prueba Automatizados mantienen una posición dominante en las fábricas de semiconductores, donde Advantest y Teradyne integran modelos de IA para reducir el número de patrones. Los instrumentos especializados, como los cicladores de baterías y los analizadores de integridad de señal, están creando nichos de alto crecimiento vinculados a los vehículos eléctricos y la distribución de energía en centros de datos. Los equipos de prueba mecánica, incluidos los equipos de tracción y dureza, continúan un ciclo de reemplazo constante en los laboratorios de materiales automotrices y aeroespaciales.

Por Tipo de Servicio: La Gestión de Activos Remodela la Economía

Los Servicios de Calibración contribuyeron con el 39,33% de los ingresos de 2025, respaldados por los mandatos de trazabilidad ISO 17025 que obligan a la verificación periódica de instrumentos de alto valor. Sin embargo, el mercado de pruebas y medición está siendo testigo de un crecimiento más rápido en los Servicios de Gestión de Activos y Alquiler, que se proyecta que se expandan a una CAGR del 5,12% hasta 2031 a medida que las fábricas de semiconductores adoptan una economía basada en el uso. Los paneles de control en la nube ahora rastrean la ubicación, la utilización y el estado de calibración de los instrumentos, reduciendo el tiempo de inactividad y mejorando el retorno sobre los activos. El tamaño del mercado de pruebas y medición está vinculado a los grupos de alquiler; por lo tanto, escala con la volatilidad de la manufactura en lugar de los planes de capital.

Los servicios de reparación y posventa siguen siendo un flujo recurrente, aunque los laboratorios independientes socavan los precios de los fabricantes de equipos originales, especialmente en osciloscopios heredados. La capacitación y la consultoría ganan prominencia a medida que las mediciones en ondas milimétricas y la optimización habilitada por IA aumentan la complejidad. Las actualizaciones PathWave de Keysight agrupan créditos de capacitación en licencias anuales, garantizando la competencia del cliente con cada revisión. No obstante, la mercantilización de la calibración básica impulsa la consolidación entre laboratorios más pequeños que carecen de fondos para estándares de analizadores de red de 70 GHz, lo que provoca fusiones que crean superlaboratorios regionales.

Por Industria de Usuario Final: El Sector Automotriz Supera a los Líderes Tradicionales

Telecomunicaciones y TI representó el 28,91% de los ingresos de 2025, pero se prevé que Automotriz y Transporte crezca a una CAGR del 5,67%, lo que refleja la inversión en paquetes de baterías de alta tensión, inversores y cargadores a bordo. El mercado de pruebas y medición para la validación de trenes de potencia eléctricos está aumentando a medida que Tesla y las marcas chinas emergentes escalan gigafábricas y demandan cicladores integrados, equipos de prueba de aislamiento y osciloscopios de alto ancho de banda. La fabricación de semiconductores y electrónica sigue siendo un comprador principal porque las reglas de diseño más estrictas requieren que más obleas sean sondeadas y paquetes sean examinados. El gasto en aeroespacial y defensa es resiliente debido a las actualizaciones de aviónica y la modernización de radares, lo que sostiene la demanda de generadores de señales de microondas.

Los dispositivos sanitarios y médicos se centran en la compatibilidad electromagnética y la seguridad, especialmente tras el endurecimiento de las directrices de la Administración de Alimentos y Medicamentos de 2024. Los laboratorios de educación e investigación prefieren instrumentos de gama media debido a las restricciones presupuestarias, mientras que los sectores de automatización industrial y energía utilizan medidores portátiles para la puesta en marcha en campo de inversores solares y turbinas eólicas. A medida que el despliegue de 5G se estabiliza en las economías avanzadas, los operadores de telecomunicaciones pivotan hacia las redes definidas por software, moderando su gasto incremental en hardware. En consecuencia, la validación automotriz está posicionada para superar la participación de ingresos de telecomunicaciones durante el próximo ciclo de planificación.

Por Factor de Forma: Los Módulos Integrados Abordan las Pruebas en el Borde

Los instrumentos de sobremesa y montados en bastidor representaron el 45,76% de los ingresos en 2025, un testimonio de su riqueza de funciones y precisión de nivel metrológico para el trabajo de laboratorio. Sin embargo, se proyecta que los Módulos de Prueba Integrados y en Sistema crezcan a una CAGR del 5,03%, a medida que los fabricantes integran sensores de corriente y monitores de voltaje directamente en las líneas de producción. El mercado de pruebas y medición para módulos integrados se está expandiendo a medida que la computación en el borde acerca la medición al producto, reduciendo el tiempo de inactividad derivado del muestreo fuera de línea. Los instrumentos portátiles y de mano apoyan el servicio de campo donde la robustez supera al ancho de banda.

Las tarjetas modulares de conexión, incluidos los osciloscopios USB, atraen a universidades y empresas emergentes que buscan menores costos de adquisición. Teledyne LeCroy ejemplificó la tendencia con la serie WaveSurfer 4000HD de 2024, que sacrifica algo de rango dinámico a favor de la portabilidad. La entrega de energía USB-C ahora alimenta convertidores analógico-digitales de 18 bits sin adaptadores externos, aunque el ruido de la placa base limita las mediciones de nivel ultrabajo. Por lo tanto, los clientes segmentan las cargas de trabajo entre equipos portátiles para la instalación y equipos de sobremesa de alto rendimiento para tareas de precisión, sosteniendo un patrón de demanda de doble vía dentro del mercado de pruebas y medición.

Análisis Geográfico

Asia Pacífico generó el 32,46% de los ingresos de 2025, liderado por los clústeres de semiconductores en Taiwán, Corea del Sur y China continental, y por la infraestructura 5G a gran escala en India y el Sudeste Asiático. El 14.º Plan Quinquenal de China destinó subsidios para el desarrollo de equipos de prueba nacionales, pero los controles de exportación sobre los convertidores analógico-digitales avanzados limitaron el progreso. Las exportaciones japonesas de instrumentos de precisión aumentaron un 12% en 2025, impulsadas por la electrificación automotriz y la demanda exterior de 5G, según las estadísticas del Ministerio de Economía, Comercio e Industria. Los gigantes de la memoria de Corea del Sur asignaron más del 30% de los ingresos a gastos de capital, impulsando los pedidos de equipos de prueba automatizados.

América del Norte mantiene una base considerable porque la Ley de Chips y Ciencia desbloqueó USD 52.000 millones en incentivos que atrajeron a Intel, TSMC y Samsung hacia nuevas fábricas en Arizona, Ohio y Texas. Estos megaproyectos estimulan la demanda localizada de tarjetas de sonda de alta densidad y metrología a nivel de obleas. Europa continúa invirtiendo bajo la Ley de Chips de 43.000 millones de euros (47.000 millones de USD), aunque los retrasos en los permisos frenan el inicio de las instalaciones. El sector automotriz alemán invirtió 180.000 millones de euros (198.000 millones de USD) en electrificación hasta 2027, impulsando la demanda de cicladores de baterías de alta potencia.

Se prevé que Oriente Medio registre la CAGR regional más rápida del 5,23% hasta 2031, anclada por el programa de ciudad inteligente NEOM de Arabia Saudita por valor de USD 500.000 millones, que incluye parques de semiconductores y electrónica. Los Emiratos Árabes Unidos financiaron laboratorios de metrología bajo su Consejo de Investigación en Tecnología Avanzada, mejorando la capacidad de calibración para los contratistas aeroespaciales. Turquía amplió la capacidad de sus cámaras de compatibilidad electromagnética para cumplir con los procedimientos de conformidad actualizados introducidos en 2024, en línea con el aumento de las exportaciones de electrónica. En conjunto, las agendas de diversificación soberana se traducen en oportunidades incrementales para la calibración, los grupos de alquiler y la instrumentación modular en todo Oriente Medio, mientras que América Latina y África quedan rezagadas debido a bases industriales más débiles.

Panorama Competitivo

El panorama competitivo está moderadamente consolidado, con los cinco mayores proveedores controlando aproximadamente la mitad de los ingresos globales en 2025. Keysight Technologies lidera en los dominios de radiofrecuencia y digital de alta velocidad porque sus continuas actualizaciones de ancho de banda mantienen a los clientes heredados en ciclos de renovación de varios años. Rohde & Schwarz refuerza su liderazgo en microondas con el lanzamiento en 2025 del analizador ZNA de 500 GHz, ampliando su alcance hacia la validación de satélites y radares. National Instruments, ahora parte de Emerson, ha mantenido el bloqueo de software al agrupar LabVIEW con flujos de trabajo de automatización industrial desde que se cerró la adquisición en 2023.

Fortive profundizó su franquicia de gestión de activos al adquirir Fluke Reliability en septiembre de 2024, añadiendo análisis de vibraciones e imágenes térmicas a su base instalada. Anritsu se diferencia a través de colaboraciones tempranas en 6G, incluido un acuerdo de 2024 con Qualcomm para co-desarrollar métodos de prueba en el aire para dispositivos de sub-terahercios. Estos movimientos señalan un giro desde las especificaciones de hardware puro hacia el software, los análisis y la profundidad del ecosistema, lo que crea costos de cambio que los nuevos participantes tienen dificultades para igualar. Aun así, el auge de las Pruebas como Servicio erosiona los márgenes iniciales, por lo que los actores establecidos están experimentando con paquetes de suscripción que combinan instrumentos, calibración y análisis en la nube.

Los fabricantes chinos como Rigol Technologies y GW Instek socavan los precios occidentales entre un 30% y un 50%, lo que les da tracción en universidades y empresas emergentes que valoran el costo sobre el rendimiento premium. Su penetración en los segmentos aeroespacial, médico y de alta fiabilidad sigue siendo limitada porque muchos clientes requieren trazabilidad de calibración a largo plazo y certificaciones de cumplimiento estrictas. Los especialistas de nicho como Pico Technology y Spectrum Instrumentation prosperan al ofrecer digitalizadores y osciloscopios basados en PC que se integran directamente con pilas de software de código abierto. Las empresas emergentes respaldadas por capital de riesgo también apuntan a la computación cuántica y los cicladores de baterías con plataformas modulares que enfatizan las actualizaciones rápidas de firmware. A medida que la diferenciación se desplaza hacia el software y los servicios, se espera que la intensidad competitiva aumente, pero la participación combinada del 50% de los actores establecidos aún le da al mercado una puntuación de concentración de 6.

Líderes de la Industria de Pruebas y Medición

Keysight Technologies Inc.

Rohde and Schwarz GmbH and Co. KG

National Instruments Corporation

Fortive Corporation

Anritsu Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Electro Rent lanzó un portal en la nube impulsado por IA que optimiza las flotas de alquiler globales al hacer coincidir los instrumentos de prueba inactivos con la demanda de los clientes, aumentando las tasas de utilización en Asia Pacífico y América del Norte.

- Mayo de 2025: Advantest introdujo capacidades de IA generativa en su plataforma V93000, habilitando la secuenciación de pruebas adaptativa que reduce el tiempo de validación de semiconductores en un estimado del 20%.

- Febrero de 2025: Rohde and Schwarz amplió su familia de analizadores de red vectoriales R&S ZNA hasta 500 GHz, con el objetivo de validar componentes de comunicaciones satelitales y radar automotriz.

- Enero de 2025: Keysight Technologies anunció una alianza estratégica con NVIDIA para co-desarrollar soluciones de prueba Ethernet de 800 Gbps y 1,6 Tbps para infraestructura de centros de datos de IA, con productos conjuntos previstos para su lanzamiento en el segundo semestre de 2025.

Alcance del Informe Global del Mercado de Pruebas y Medición

El Informe del Mercado de Pruebas y Medición está Segmentado por Producto (Equipos de Prueba de Propósito General, Equipos de Prueba Mecánica, Instrumentación Modular, Equipos de Prueba de Radiofrecuencia/Microondas, Equipos de Prueba Automatizados, Instrumentos Especializados), Tipo de Servicio (Servicios de Calibración, Servicios de Reparación/Posventa, Servicios de Gestión de Activos y Alquiler, Capacitación y Consultoría), Industria de Usuario Final (Automotriz y Transporte, Aeroespacial y Defensa, Telecomunicaciones y TI, Fabricación de Semiconductores y Electrónica, Dispositivos Sanitarios y Médicos, Laboratorios de Educación e Investigación, Automatización Industrial y Energía), Factor de Forma (Instrumentos de Sobremesa/Montados en Bastidor, Instrumentos Portátiles/de Mano, Tarjetas Modulares/de Conexión, Módulos de Prueba Integrados/en Sistema) y Geografía (América del Norte, Europa, Asia Pacífico, América del Sur, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Equipos de Prueba de Propósito General |

| Equipos de Prueba Mecánica |

| Instrumentación Modular |

| Equipos de Prueba de Radiofrecuencia/Microondas |

| Equipos de Prueba Automatizados |

| Instrumentos Especializados |

| Servicios de Calibración |

| Servicios de Reparación/Posventa |

| Servicios de Gestión de Activos y Alquiler |

| Capacitación y Consultoría |

| Automotriz y Transporte |

| Aeroespacial y Defensa |

| Telecomunicaciones y TI |

| Fabricación de Semiconductores y Electrónica |

| Dispositivos Sanitarios y Médicos |

| Laboratorios de Educación e Investigación |

| Automatización Industrial y Energía |

| Instrumentos de Sobremesa/Montados en Bastidor |

| Instrumentos Portátiles/de Mano |

| Tarjetas Modulares/de Conexión |

| Módulos de Prueba Integrados/en Sistema |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Producto | Equipos de Prueba de Propósito General | ||

| Equipos de Prueba Mecánica | |||

| Instrumentación Modular | |||

| Equipos de Prueba de Radiofrecuencia/Microondas | |||

| Equipos de Prueba Automatizados | |||

| Instrumentos Especializados | |||

| Por Tipo de Servicio | Servicios de Calibración | ||

| Servicios de Reparación/Posventa | |||

| Servicios de Gestión de Activos y Alquiler | |||

| Capacitación y Consultoría | |||

| Por Industria de Usuario Final | Automotriz y Transporte | ||

| Aeroespacial y Defensa | |||

| Telecomunicaciones y TI | |||

| Fabricación de Semiconductores y Electrónica | |||

| Dispositivos Sanitarios y Médicos | |||

| Laboratorios de Educación e Investigación | |||

| Automatización Industrial y Energía | |||

| Por Factor de Forma | Instrumentos de Sobremesa/Montados en Bastidor | ||

| Instrumentos Portátiles/de Mano | |||

| Tarjetas Modulares/de Conexión | |||

| Módulos de Prueba Integrados/en Sistema | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Sudeste Asiático | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pruebas y medición?

El sector fue valorado en USD 19.060 millones en 2025 y se proyecta que alcance USD 24.270 millones en 2031.

¿Qué segmento se expande más rápidamente dentro de los productos de equipos de prueba?

Se prevé que la Instrumentación Modular crezca a una CAGR del 5,44% entre 2026 y 2031, impulsada por plataformas PXI y AXIe reconfigurables.

¿Qué tan significativa es la demanda automotriz de soluciones de pruebas y medición?

Automotriz y Transporte está preparado para registrar una CAGR del 5,67%, superando a las telecomunicaciones a medida que la validación de vehículos eléctricos se intensifica a nivel mundial.

¿Qué región ofrece el mayor potencial de crecimiento?

Se espera que Oriente Medio registre una CAGR del 5,23% hasta 2031, impulsada por la inversión soberana en la fabricación de semiconductores y electrónica.

¿Cómo están cambiando los modelos de servicio en el sector?

La adopción de Pruebas como Servicio y los grupos de alquiler está aumentando, lo que hace que los servicios de gestión de activos y alquiler se expandan a una CAGR del 5,12% hasta 2031.

¿Qué papel desempeña la IA en las pruebas modernas?

Las herramientas de diseño para pruebas habilitadas por IA y la secuenciación adaptativa reducen los ciclos de validación de semiconductores en aproximadamente un 20%, aumentando el rendimiento y el desempeño.

Última actualización de la página el: