Tamaño y Participación del Mercado de Componentes Electrónicos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

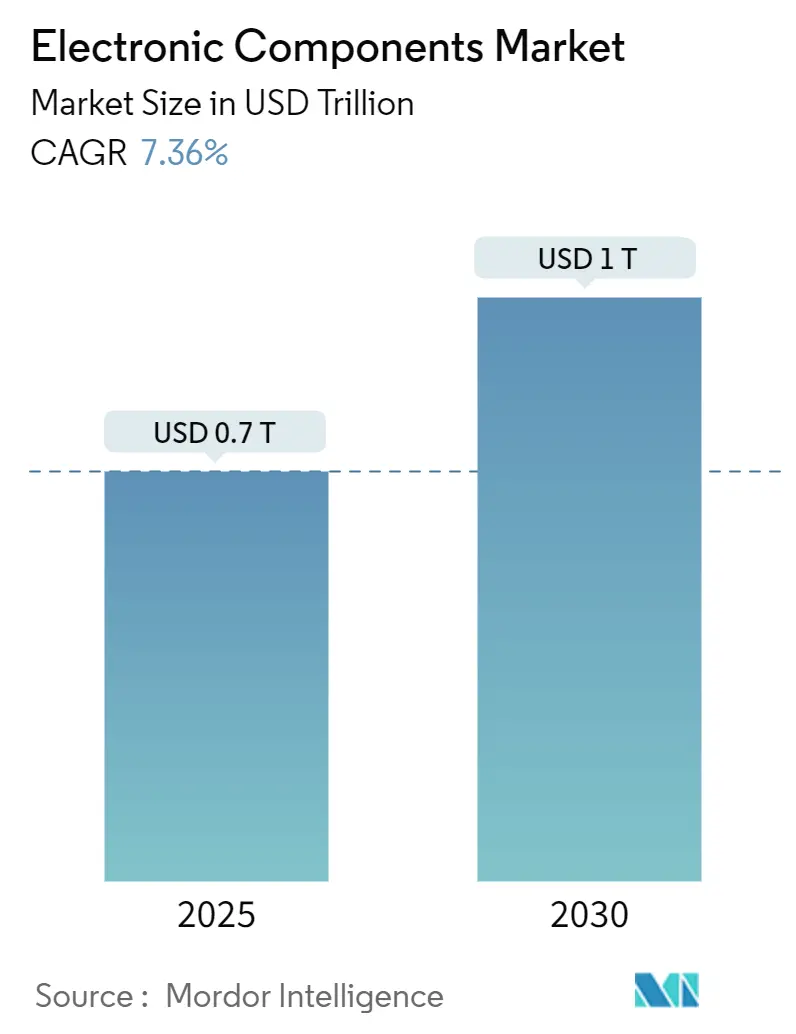

| Tamaño del Mercado (2025) | 0.7 Billones de dólares |

| Tamaño del Mercado (2030) | 1 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.36% CAGR |

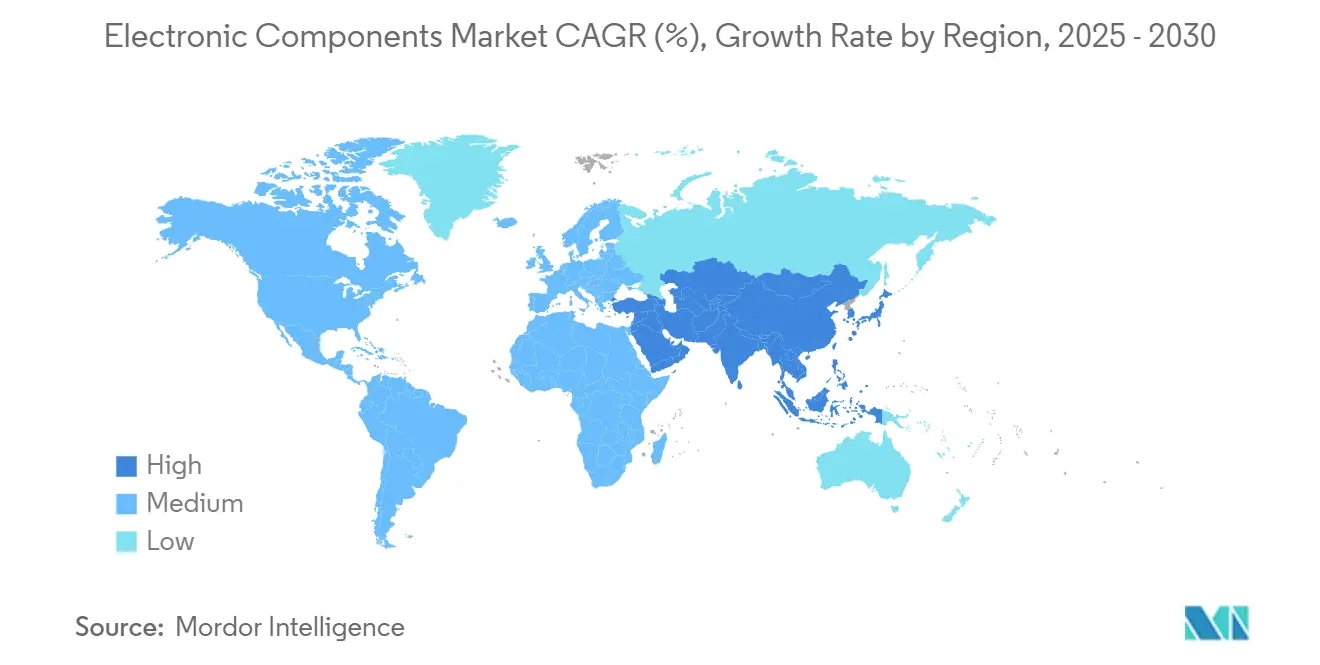

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

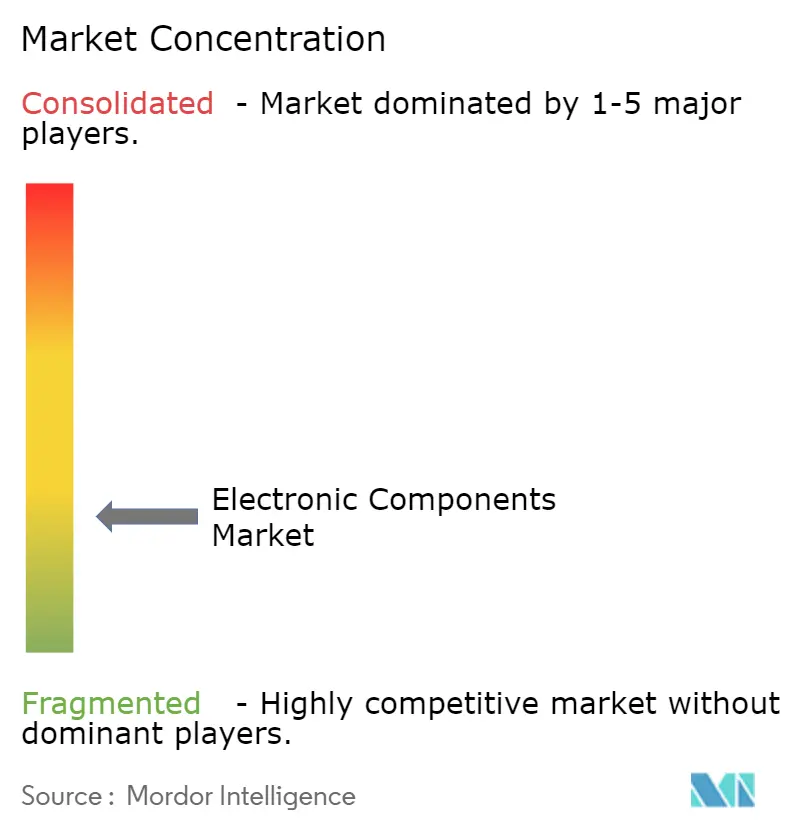

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Componentes Electrónicos por Mordor Intelligence

El tamaño del mercado de componentes electrónicos alcanzó los 701.000 millones de USD en 2025 y se prevé que aumente a 1 billón de USD en 2030, lo que refleja una CAGR del 7,36% durante el período. El crecimiento está respaldado por la creciente adopción de hardware de inteligencia artificial, la electrificación de vehículos y la digitalización de fábricas. Los incentivos gubernamentales, como la Ley CHIPS de EE. UU. por valor de 52.700 millones de USD y la Ley Europea de Chips por 43.000 millones de EUR, están rediseñando las cadenas de suministro al tiempo que mantienen la demanda resiliente.[1]Centro de Estudios Estratégicos e Internacionales, "Cooperación Transatlántica en Semiconductores e IA en 2024," csis.org Asia-Pacífico sigue representando casi la mitad de los ingresos mundiales, pero la diversificación de capacidad en América del Norte, Europa e India se está acelerando. El aumento del gasto en equipos de fabricación de obleas —estimado en 400.000 millones de USD para líneas de 300 mm entre 2025 y 2027— ilustra la intensidad de capital de la producción de próxima generación.[2]SEMI, "La Industria Global de Semiconductores Planea Invertir 400.000 Millones de USD en Equipos de Fabricación de Obleas de 300 mm Durante los Próximos Tres Años," semi.org Al mismo tiempo, la miniaturización de componentes, los dispositivos de potencia de banda ancha y los módulos de radiofrecuencia de alta frecuencia están ampliando el panorama de aplicaciones y elevando el contenido promedio por producto final.

Conclusiones Clave del Informe

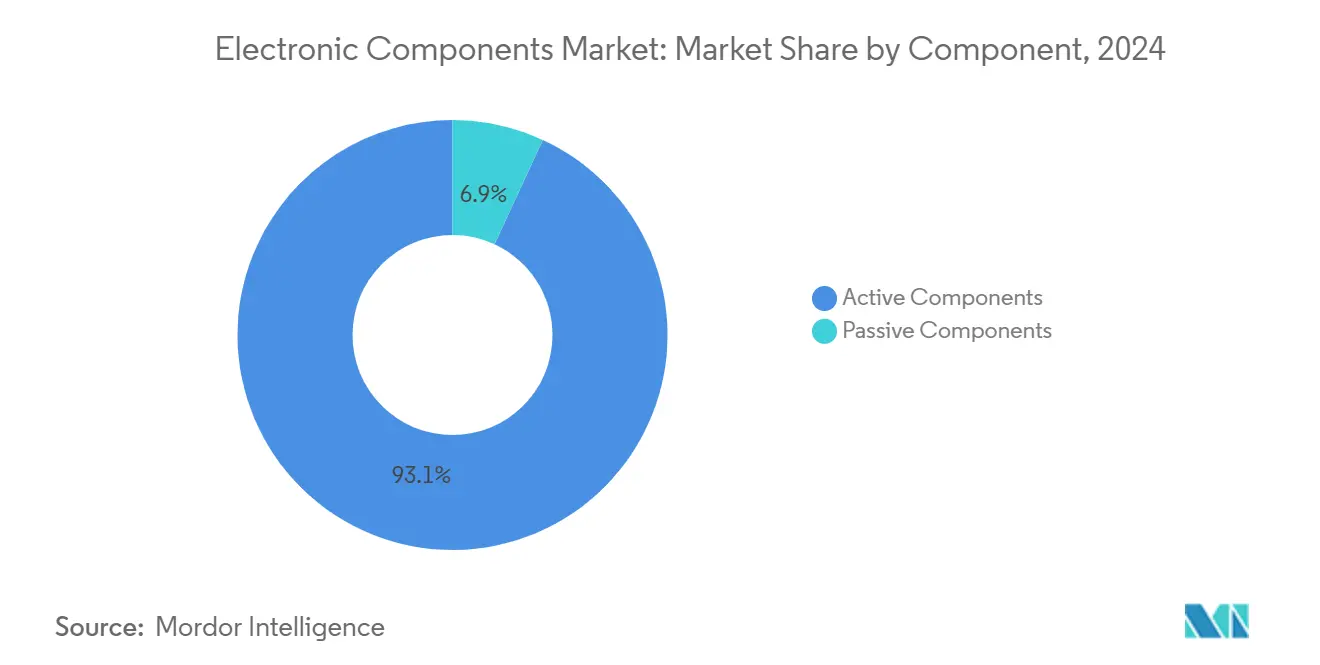

- Por componente, los dispositivos activos lideraron con el 93,1% de la participación del mercado de componentes electrónicos en 2024, mientras que los componentes pasivos proyectan una expansión a una CAGR del 8,3% hasta 2030.

- Por tecnología de montaje, los dispositivos de montaje superficial mantuvieron una participación de ingresos del 81,6% en 2024; se prevé que la misma categoría crezca un 7,5% anual hasta 2030.

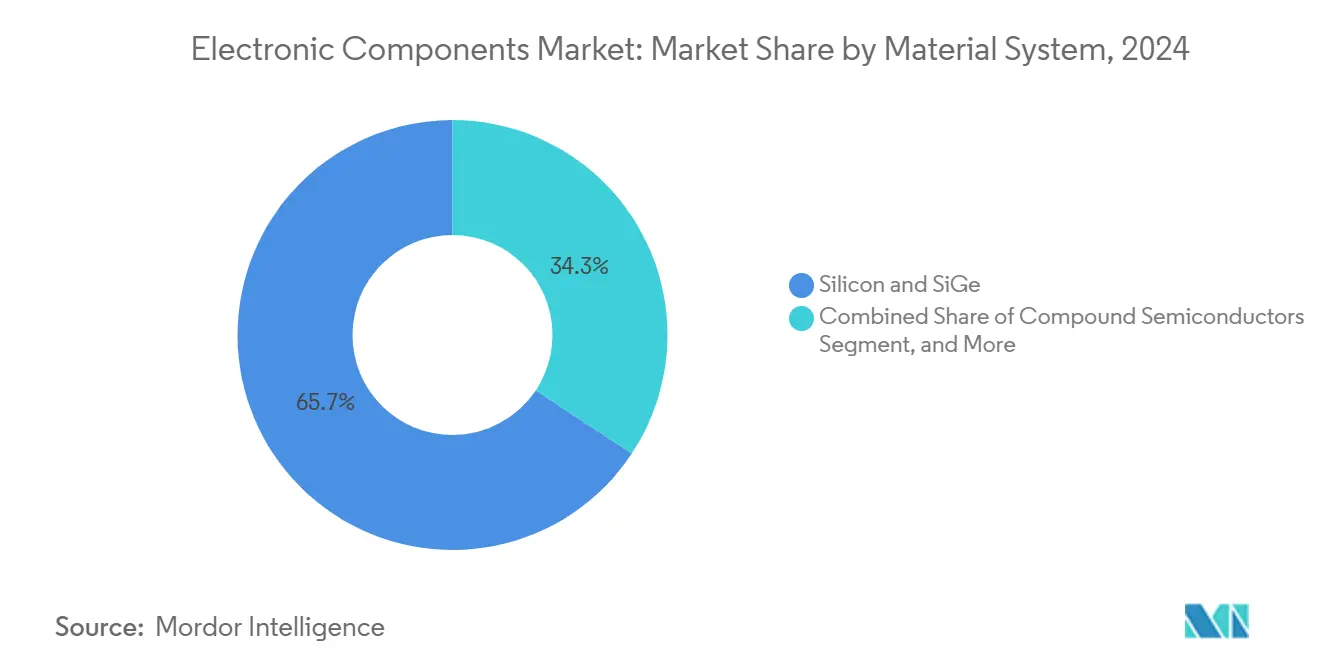

- Por sistema de materiales, el silicio y el silicio-germanio captaron el 65,7% de la participación del mercado de componentes electrónicos en 2024, mientras que los semiconductores compuestos están preparados para crecer a una CAGR del 7,9%.

- Por industria de usuario final, la electrónica de consumo representó el 33,8% de los ingresos de 2024, mientras que las aplicaciones automotrices avanzan a una CAGR del 8,1% hasta 2030.

- Por geografía, Asia-Pacífico representó el 47,5% de las ventas de 2024; Oriente Medio y África es la región de más rápido crecimiento con una CAGR del 7,5%.

Tendencias e Información del Mercado Global de Componentes Electrónicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de componentes miniaturizados de alta densidad en dispositivos portátiles y de IoT | +1.2% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Rápida electrificación de arquitecturas de tren de transmisión y ADAS en automóviles | +1.8% | Europa, América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas gubernamentales de autosuficiencia en semiconductores | +1.5% | Estados Unidos, UE, India, con efectos secundarios a nivel global | Largo plazo (≥ 4 años) |

| Despliegues de infraestructura 5G/6G que aceleran la adopción de módulos de radiofrecuencia | +1.1% | Noreste de Asia, América del Norte, mercados europeos selectivos | Corto plazo (≤ 2 años) |

| Proliferación de la automatización industrial que requiere componentes pasivos de alta fiabilidad | +0.9% | Región DACH, Japón, con expansión hacia el Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Componentes Miniaturizados de Alta Densidad en Dispositivos Portátiles y de IoT

Los chips de IA en el borde ahora integran casi 10.000 millones de transistores en nodos inferiores a 10 nm, lo que permite análisis sofisticados en pulseras de actividad física, gafas inteligentes y balizas industriales sin sacrificar la duración de la batería. Los módulos de radiofrecuencia dentro de las redes 5G privadas deben admitir operación multibanda en huellas ultrapequeñas, impulsando la adopción de duplexores y filtros avanzados.[3]Rockwell Automation, "8 Tendencias Clave de Automatización Industrial en 2025," rockwellautomation.com En los dispositivos médicos portátiles, los sensores de presión MEMS y bioquímicos proporcionan detección temprana de cáncer y monitoreo cardíaco continuo, cumpliendo al mismo tiempo con estrictas normas de biocompatibilidad. Los condensadores cerámicos multicapa de alta densidad y los microinductores sustentan estos diseños, lo que impulsa ampliaciones de capacidad entre los principales proveedores de componentes pasivos. En conjunto, estos vectores de demanda impulsan el mercado de componentes electrónicos al aumentar el volumen y los precios de venta promedio en formatos miniatura.

Rápida Electrificación de Arquitecturas de Tren de Transmisión y ADAS en Automóviles

Los vehículos eléctricos de batería utilizan plataformas de 800 V que dependen de inversores con MOSFET de carburo de silicio que conmutan por encima de 100 kHz, reduciendo las pérdidas de conducción frente a los IGBT convencionales.[4]Electropages, "Los Semiconductores de Potencia SiC y GaN Amplían la Autonomía de los Vehículos Eléctricos," electropages.com Los módulos de 400 A de Wolfspeed ilustran cómo los dispositivos de banda ancha reducen la huella térmica en un 40% y amplían la autonomía de conducción. Las plataformas ADAS combinan matrices de radar, LiDAR y cámaras, multiplicando la lista de materiales de semiconductores y empujando el contenido electrónico hacia la mitad del costo del vehículo para 2030. Los cargadores de nitruro de galio ahora entregan 11 kW con una eficiencia del 95%, reduciendo el peso a bordo en un 30% y liberando espacio para baterías más grandes. A medida que los automóviles eléctricos y definidos por software escalan globalmente, la demanda unitaria y la complejidad de los dispositivos refuerzan el impulso del mercado de componentes electrónicos.

Programas Gubernamentales de Autosuficiencia en Semiconductores

La Ley CHIPS y de Ciencia ha impulsado 166.000 millones de USD en inversiones anunciadas en fábricas de semiconductores en EE. UU., con Intel, TSMC y Samsung construyendo instalaciones de nodos avanzados que se espera suministren el 28% de la capacidad global de vanguardia para 2032. El esquema de Incentivos Vinculados a la Producción de India por 10.000 millones de USD tiene como objetivo atraer proveedores de ensamblaje y pruebas y aprovechar la fuerza laboral de diseño del país para reclamar una participación del 20% en el talento global de diseño de circuitos integrados. Europa apunta a una participación global del 20% para 2030, vinculando 43.000 millones de EUR en financiación a métricas de sostenibilidad e I+D de economía circular. Estas políticas amplían la capacidad distribuida geográficamente, elevan la demanda a largo plazo de herramientas y materiales de producción, y protegen el mercado de componentes electrónicos frente a perturbaciones en una sola región.

Despliegues de Infraestructura 5G/6G que Aceleran la Adopción de Módulos de Radiofrecuencia

Los equipos 5G-Avanzado y los ensayos embrionarios de 6G requieren amplificadores de potencia con seguimiento de envolvente y matrices de antenas con dirección de haz que integran chips de semiconductores compuestos para operación en ondas milimétricas. El mercado de dispositivos GaN de radiofrecuencia podría casi duplicarse desde 1.100 millones de USD en 2023 hasta 2.070 millones de USD en 2029, impulsado por operadores de telecomunicaciones que densifican sitios de pequeñas celdas. Aunque la demanda de Android de gama media se suavizó a principios de 2025, los teléfonos inteligentes premium compensaron las caídas de volumen con mayor contenido de radiofrecuencia, sosteniendo oportunidades de ingresos para fabricantes de filtros, conmutadores y sintonizadores. Las soluciones de gestión térmica y la integración de sistema en paquete se vuelven críticas a medida que los operadores migran hacia el espectro de 40 GHz, canalizando mayor gasto hacia el mercado de componentes electrónicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez prolongada de obleas de silicio y sustratos que restringe la producción de dispositivos activos | -1.4% | Global, aguda en los centros de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Precios volátiles de tierras raras que inflan las estructuras de costos de condensadores cerámicos multicapa e inductores | -0.8% | Global, especialmente en el procesamiento chino | Mediano plazo (2-4 años) |

| Aumento de la densidad de potencia que genera desafíos de gestión térmica más allá de los límites actuales de los encapsulados | -0.6% | Regiones de nodos avanzados, construcciones de centros de datos | Mediano plazo (2-4 años) |

| Brechas de visibilidad en las cadenas de suministro de componentes falsificados que socavan la confianza de los fabricantes de equipos originales | -0.5% | Global, defensa y aeroespacial de alto riesgo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Prolongada de Obleas de Silicio y Sustratos que Restringe la Producción de Dispositivos Activos

Las ampliaciones de capacidad global de obleas de 300 mm no han aliviado completamente la escasez de obleas, manteniendo las tasas de utilización cerca de máximos históricos. El huracán de 2024 que interrumpió la minería de cuarzo en Spruce Pine subrayó el riesgo de concentración: un solo sitio en los Apalaches suministra hasta el 90% del cuarzo de alta pureza para los crisoles utilizados en el crecimiento de cristales. Muchos proveedores dudan en financiar actualizaciones de líneas de 200 mm ante la incertidumbre económica, lo que limita la expansión del rendimiento a corto plazo. Los sustratos ajustados restringen los calendarios de entrega para los fabricantes de CPU, GPU y dispositivos de potencia, moderando la trayectoria a corto plazo del mercado de componentes electrónicos.

Precios Volátiles de Tierras Raras que Inflan las Estructuras de Costos de Condensadores Cerámicos Multicapa e Inductores

China refina aproximadamente el 90% de las tierras raras globales, exponiendo la producción de condensadores cerámicos multicapa, sensible a los precios, a fricciones geopolíticas. Las fluctuaciones en la disponibilidad de titanato de bario se traducen directamente en picos de costos de condensadores, mientras que la volatilidad del suministro de tántalo afecta a los componentes de almacenamiento de energía de alta densidad fundamentales para la electrónica de defensa. Las evaluaciones de seguridad nacional de EE. UU. sugieren que un choque material podría eliminar 602.000 millones de USD del PIB, destacando la vulnerabilidad estratégica. Los fabricantes de componentes se cubren mediante múltiples fuentes y materiales reciclados, aunque la agitación persistente limita la expansión de márgenes en todo el mercado de componentes electrónicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Dominio Activo frente a Innovación Pasiva

Los dispositivos activos comandaron una ventaja de ingresos del 93,1% en 2024, reflejando la centralidad de las CPU, la memoria y los circuitos integrados de potencia. Los envíos de memoria de alto ancho de banda por sí solos están preparados para superar los 21.000 millones de USD en 2025, impulsados por los clústeres de entrenamiento de IA que requieren una densidad de ancho de banda extrema. Los inversores de tracción automotriz y los accionamientos industriales pivotan hacia MOSFET de carburo de silicio, subrayando el giro tecnológico del segmento activo. Los componentes pasivos, aunque más pequeños, avanzan a un ritmo acelerado del 8,3% de CAGR a medida que los condensadores cerámicos multicapa y los inductores de película delgada responden a las necesidades de regulación de voltaje en 5G y vehículos eléctricos. Esta divergencia mantiene una alta utilización tanto en las fundiciones como en las fábricas de componentes pasivos, reforzando la demanda en todo el mercado de componentes electrónicos.

La proliferación de la innovación en componentes pasivos reduce la brecha de rendimiento con los activos. Los recuentos de condensadores cerámicos multicapa por vehículo eléctrico de batería superan las 15.000 unidades frente a las 3.000 en los automóviles convencionales, con grados calificados AEC-Q200 que obtienen precios premium. Los resistores de grado automotriz ahora integran tecnología antisulfuro para mitigar los riesgos de fiabilidad en zonas de alta temperatura. Mientras tanto, los sistemas avanzados de asistencia al conductor consumen condensadores poliméricos de baja resistencia en serie equivalente para placas de procesamiento de imágenes, ampliando los grupos de valor para los proveedores de componentes pasivos. A medida que la penetración de los vehículos eléctricos se profundiza, los ingresos por componentes pasivos se aceleran, elevando la trayectoria general de crecimiento del mercado de componentes electrónicos.

Por Tecnología de Montaje: Supremacía del Montaje Superficial en la Era de la Miniaturización

Los componentes de montaje superficial representaron el 81,6% de la facturación de 2024, reflejando la búsqueda de los fabricantes de equipos originales por densidad y eficiencias de ensamblaje automatizado. Las placas de circuito impreso de teléfonos inteligentes integran más de 1.000 componentes pasivos en formatos cada vez más reducidos de 01005 y 0201, una evolución posible gracias a sofisticados equipos de colocación automática. Los trenes de transmisión automotrices adoptan encapsulados de montaje superficial que toleran variaciones térmicas y vibraciones, un cambio que permite la electrónica compacta en el habitáculo y las unidades de control bajo el capó. Los sensores de IoT industrial igualmente favorecen las huellas compatibles con el reflujo para reducir el costo de ensamblaje y mejorar el rendimiento de radiofrecuencia, manteniendo el mercado de componentes electrónicos firmemente en la trayectoria de la tecnología de montaje superficial.

La tecnología de orificio pasante retiene valor de nicho en aviónica, defensa y fuentes de alimentación de maquinaria pesada donde la robustez mecánica y la disipación de calor eclipsan las prioridades de miniaturización. Los diseños híbridos de sistema en paquete ahora fusionan chips de montaje superficial, componentes pasivos e incluso microconectores de orificio pasante para equilibrar la densidad con la tolerancia al estrés. Aunque la tecnología de montaje superficial domina el volumen, estos enfoques mixtos prolongan la relevancia de las líneas de ensamblaje heredadas y ayudan a los proveedores a abordar especificaciones diversificadas. La evolución continua de los encapsulados consolida así el liderazgo de la tecnología de montaje superficial mientras mantiene vivos los formatos especializados dentro del mercado de componentes electrónicos.

Por Sistema de Materiales: La Base de Silicio Enfrenta el Desafío de los Semiconductores Compuestos

El silicio y el silicio-germanio representaron el 65,7% de los ingresos de 2024, un reflejo de su incomparable curva de costo-rendimiento en los dominios de lógica, memoria y analógico. Las fundiciones continúan escalando los nodos FinFET y de compuerta envolvente, sosteniendo las economías de escala del silicio. Sin embargo, los semiconductores compuestos avanzan más rápido a una CAGR del 7,9% a medida que las aplicaciones de potencia, radiofrecuencia y optoelectrónica superan los límites físicos del silicio. STMicroelectronics lideró con una participación del 32,6% del mercado de componentes electrónicos en dispositivos de potencia de carburo de silicio tras las ampliaciones de capacidad en Italia y Singapur.

Los dispositivos de nitruro de galio penetran en las estaciones base de telecomunicaciones y las unidades de suministro de energía de centros de datos, impulsados por el lanzamiento de la superunión basada en trinchera de Infineon dirigida a los bastidores de servidores de IA. Los interposores fotónicos emergentes combinan fotónica de silicio con bloques de ganancia de fosfuro de indio, planteando interrogantes sobre la complejidad de la cadena de suministro pero prometiendo ganancias de ancho de banda de varios órdenes de magnitud. La investigación en dieléctricos cerámicos persigue materiales de alta constante dieléctrica para reducir los condensadores de radiofrecuencia, vinculando la ciencia de materiales con la innovación a nivel de placa. A medida que la adopción se amplía, los sustratos compuestos aseguran precios de venta promedio más altos, preservando la rentabilidad para las fundiciones especializadas y consolidando su nicho en la cadena de suministro en medio de la creciente demanda de componentes electrónicos avanzados.

Por Industria de Usuario Final: La Electrificación Automotriz Acelera la Evolución de los Componentes

La electrónica de consumo y la computación aportaron el 33,8% de las ventas de 2024 gracias a los ciclos constantes de renovación de teléfonos inteligentes y portátiles. Sin embargo, el segmento automotriz es el de más rápido crecimiento con una CAGR del 8,1% porque los trenes de transmisión de vehículos eléctricos y las plataformas ADAS de Nivel 2+ aumentan drásticamente el contenido en dólares de semiconductores. Los trenes de transmisión eléctricos demandan MOSFET de banda ancha, transformadores de aislamiento y circuitos integrados de gestión de baterías, mientras que los faros inteligentes y los sistemas de infoentretenimiento en cabina añaden microcontroladores, sensores y memoria de alta velocidad.

La automatización industrial le sigue de cerca a medida que los casos de uso de mantenimiento predictivo y robótica proliferan en los pisos de fábrica. Los sensores, los módulos de potencia robustos y los microcontroladores certificados para seguridad sustentan las actualizaciones de la Industria 4.0, elevando los requisitos de fiabilidad en el mercado de componentes electrónicos. Las inversiones en infraestructura de telecomunicaciones para la densificación 5G y los ensayos incipientes de 6G sostienen los volúmenes de filtros y amplificadores de radiofrecuencia, mientras que los dispositivos médicos ganan impulso a través de monitores implantables y diagnósticos remotos que dependen de circuitos integrados de ultra bajo consumo. En conjunto, estos segmentos verticales diversifican la demanda y protegen a los proveedores frente a perturbaciones específicas del sector.

Análisis Geográfico

Asia-Pacífico capturó el 47,5% de los ingresos de 2024, anclado por una extensa capacidad de front-end y back-end en China, Taiwán, Japón y Corea del Sur. La producción electrónica china repuntó un 11,3% en 2024 en medio del estímulo pospandemia, aunque las inminentes presiones arancelarias aumentan la incertidumbre en la cadena de suministro. TSMC de Taiwán sigue siendo indispensable para los servicios de nodos de compuerta envolvente y empaquetado de chiplets, mientras que Japón y Corea del Sur aprovechan las exenciones de control de exportaciones para suministrar herramientas de litografía ultravioleta extrema y fotorresistentes. Los sitios del Sudeste Asiático en Malasia, Vietnam y Filipinas añaden resiliencia de ensamblaje, reflejando las estrategias de acercamiento de los fabricantes de equipos originales dentro del mercado de componentes electrónicos.

América del Norte está reviviendo la fabricación local a medida que los subsidios de la Ley CHIPS aportan 166.000 millones de USD en proyectos anunciados, elevando la participación anticipada de las fábricas de obleas de EE. UU. del 10% al 14% para 2032. La megafábrica de Intel en Ohio y el campus de TSMC en Arizona anclan este cambio. Canadá y México mejoran la competitividad a través de servicios de back-end y clústeres de electrónica automotriz, fortaleciendo los ecosistemas continentales. Europa moviliza 43.000 millones de EUR bajo su Ley de Chips, centrándose en fábricas sostenibles y producción de banda ancha de grado automotriz adecuada para su sólida base de fabricación de vehículos. Los centros alemanes en Dresde y Múnich atraen nuevas líneas de carburo de silicio y nitruro de galio, reforzando las especializaciones regionales.

Oriente Medio y África representan el territorio de más rápido crecimiento con una CAGR del 7,5% a medida que los gobiernos invierten en infraestructura digital, centros de datos en la nube y ensamblaje electrónico localizado. Los esquemas de incentivos de India impulsan planes de unión por hilo, sustrato y eventualmente fabricación de obleas a través de asociaciones como Tata–Kinesis. Los miembros del Consejo de Cooperación del Golfo canalizan fondos provenientes del petróleo hacia clústeres tecnológicos diversificados, aspirando a albergar fundiciones de semiconductores compuestos para defensa y comunicaciones por satélite. Estos centros emergentes amplían los nodos de demanda, diversifican el suministro y amplían la huella global del mercado de componentes electrónicos.

Panorama Competitivo

La competencia se intensifica a medida que los modelos verticalmente integrados ganan favor. La apuesta de 3.000 millones de USD de Infineon en GaN Systems y el carburo de silicio de trinchera apunta a la conversión de potencia de alta eficiencia en vehículos eléctricos y servidores de IA. Texas Instruments acelera la expansión interna de analógico en obleas de 300 mm para controlar el suministro de obleas y reducir el costo por chip. Nexperia, de propiedad china, comprometió 200 millones de USD para actualizar las líneas europeas, buscando la confianza de los clientes en medio del escrutinio geopolítico.

Las alianzas estratégicas complementan el gasto de capital. ROHM y TSMC codesarrollan plataformas de potencia de nitruro de galio optimizadas para vehículos eléctricos, fusionando el diseño de dispositivos con la fabricación a escala de oblea. STMicroelectronics y Qualcomm integran chips inalámbricos habilitados para IA con microcontroladores STM32, aprovechando sinergias entre carteras para el IoT industrial. El sector de componentes pasivos es testigo de consolidación a medida que Vishay adquiere la fábrica Newport de Nexperia por 177 millones de USD, añadiendo capacidad de carburo de silicio y nitruro de galio mientras refuerza las credenciales de suministro seguro en Europa.

La intensidad de I+D aumenta a medida que emergen dominios de espacio en blanco. Los circuitos integrados de computación cuántica, las arquitecturas neuromórficas y el empaquetado 2,5D/3D atraen a empresas emergentes respaldadas por capital de riesgo. Las empresas establecidas coinvierten en consorcios como el centro de empaquetado avanzado US-JOINT para compartir riesgos y acelerar la comercialización. La escasez de talento sigue siendo un riesgo destacado, con proyecciones de 67.000 puestos de ingeniería sin cubrir para 2030 que impulsan programas de becas y recualificación. En conjunto, estas fuerzas moldean un mercado de componentes electrónicos dinámico pero moderadamente consolidado.

Líderes de la Industria de Componentes Electrónicos

Infineon Technologies AG

NXP Semiconductors NV

Panasonic Corporation

Murata Manufacturing Co. Ltd

Eaton Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: VCI Global y Kinesis Manufacturing construirán la primera planta de hilo para semiconductores de India en Chennai con una inversión inicial de 3,5 millones de USD y ventas anuales proyectadas de 200 millones de USD.

- Febrero de 2025: SkyWater Technology adquirió la fábrica de 200 mm de Infineon en Austin, salvaguardando casi 1.000 empleos en EE. UU. y añadiendo capacidad de 65 nm para chips automotrices y de defensa.

- Febrero de 2025: 3M se unió al Consorcio US-JOINT para desarrollar materiales de empaquetado avanzado de próxima generación en un nuevo centro de I+D en Silicon Valley.

- Enero de 2025: onsemi completó la adquisición del negocio de JFET de carburo de silicio de Qorvo por 115 millones de USD, ampliando su cartera EliteSiC para centros de datos de IA e inversores de tracción de vehículos eléctricos.

Alcance del Informe Global del Mercado de Componentes Electrónicos

Los componentes electrónicos son los elementos fundamentales de los circuitos, sistemas y dispositivos electrónicos. Los componentes electrónicos activos, como los circuitos integrados, los transistores y los diodos, requieren una fuente de alimentación externa para funcionar dentro de un circuito. En contraste, los componentes electrónicos pasivos, incluidos los condensadores, los resistores y los inductores/magnéticos, operan de forma independiente sin necesidad de una fuente de alimentación externa.

El estudio rastrea los ingresos acumulados a través de la venta de componentes electrónicos por parte de diversos actores en todo el mundo. El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y los pronósticos para los diversos segmentos del mercado.

El mercado de componentes electrónicos está segmentado por componente (componentes activos [transistores, diodos, circuitos integrados (CI), amplificadores y tubos de vacío] y componentes pasivos [condensadores, inductores y resistores]), industria de usuario final (automotriz, electrónica de consumo y computación, médica, industrial, comunicaciones y otras industrias de usuario final) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América Latina). Se proporcionan los tamaños de mercado y los pronósticos en términos de valor (USD) para todos los segmentos anteriores.

| Componentes Activos | Transistores |

| Diodos | |

| Circuitos Integrados (Lógica, Memoria, Analógico, Micro) | |

| Electrónica de Potencia | |

| Componentes Pasivos | Condensadores (Cerámicos Multicapa, Tántalo, Electrolítico de Aluminio, Película, Otros) |

| Inductores (Perla de Ferrita, Potencia, Radiofrecuencia, Multicapa) | |

| Resistores (Película Gruesa, Película Delgada, Bobinado, Derivación) |

| Dispositivos de Montaje Superficial |

| Dispositivos de Orificio Pasante |

| Silicio y SiGe |

| Semiconductores Compuestos (GaN, SiC, GaAs, InP) |

| Dieléctricos Cerámicos |

| Película Metálica Delgada y Gruesa |

| Automotriz |

| Electrónica de Consumo y Computación |

| Automatización Industrial y Potencia |

| Infraestructura de Comunicaciones |

| Dispositivos Médicos y de Salud |

| Aeroespacial y Defensa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Componentes Activos | Transistores | |

| Diodos | |||

| Circuitos Integrados (Lógica, Memoria, Analógico, Micro) | |||

| Electrónica de Potencia | |||

| Componentes Pasivos | Condensadores (Cerámicos Multicapa, Tántalo, Electrolítico de Aluminio, Película, Otros) | ||

| Inductores (Perla de Ferrita, Potencia, Radiofrecuencia, Multicapa) | |||

| Resistores (Película Gruesa, Película Delgada, Bobinado, Derivación) | |||

| Por Tecnología de Montaje | Dispositivos de Montaje Superficial | ||

| Dispositivos de Orificio Pasante | |||

| Por Sistema de Materiales | Silicio y SiGe | ||

| Semiconductores Compuestos (GaN, SiC, GaAs, InP) | |||

| Dieléctricos Cerámicos | |||

| Película Metálica Delgada y Gruesa | |||

| Por Industria de Usuario Final | Automotriz | ||

| Electrónica de Consumo y Computación | |||

| Automatización Industrial y Potencia | |||

| Infraestructura de Comunicaciones | |||

| Dispositivos Médicos y de Salud | |||

| Aeroespacial y Defensa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de componentes electrónicos?

El mercado generó 701.000 millones de USD en 2025 y se proyecta que alcance 1 billón de USD para 2030 a una CAGR del 7,36%.

¿Qué región tiene la mayor participación en los ingresos de componentes electrónicos?

Asia-Pacífico lidera con el 47,5% de las ventas de 2024, impulsado por su extenso ecosistema de fabricación de front-end y back-end.

¿Por qué los componentes pasivos crecen más rápido que los componentes activos?

La miniaturización en teléfonos 5G y vehículos eléctricos eleva drásticamente los recuentos de condensadores cerámicos multicapa e inductores, impulsando los componentes pasivos a una CAGR del 8,3% frente al crecimiento general del 7,36%.

¿Cómo afecta la electrificación automotriz a la demanda de componentes?

Los vehículos eléctricos de batería y las plataformas ADAS elevan el contenido de semiconductores por automóvil, impulsando los ingresos del segmento automotriz a una CAGR del 8,1% hasta 2030.

¿Cuáles son los mayores riesgos en la cadena de suministro para los fabricantes de componentes?

La escasez de obleas de silicio y materiales de tierras raras, junto con los componentes falsificados en canales opacos, puede suprimir la producción global y los márgenes.

¿Qué materiales están perturbando el dominio tradicional del silicio?

Los dispositivos de carburo de silicio y nitruro de galio están penetrando en los mercados de potencia y radiofrecuencia gracias a su superior eficiencia y rendimiento a alta frecuencia, creciendo a una CAGR del 7,9%.

Última actualización de la página el: