Tamaño y Cuota del Mercado de Electrónica Estructural

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

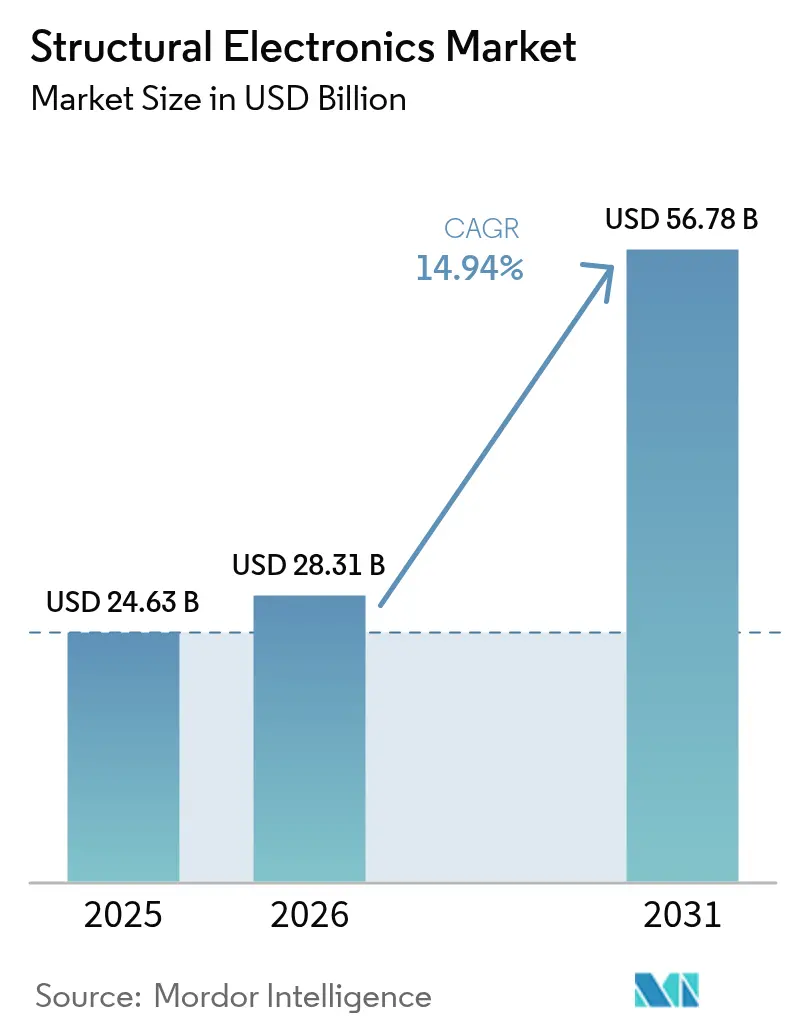

| Tamaño del Mercado (2026) | 28.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.94% CAGR |

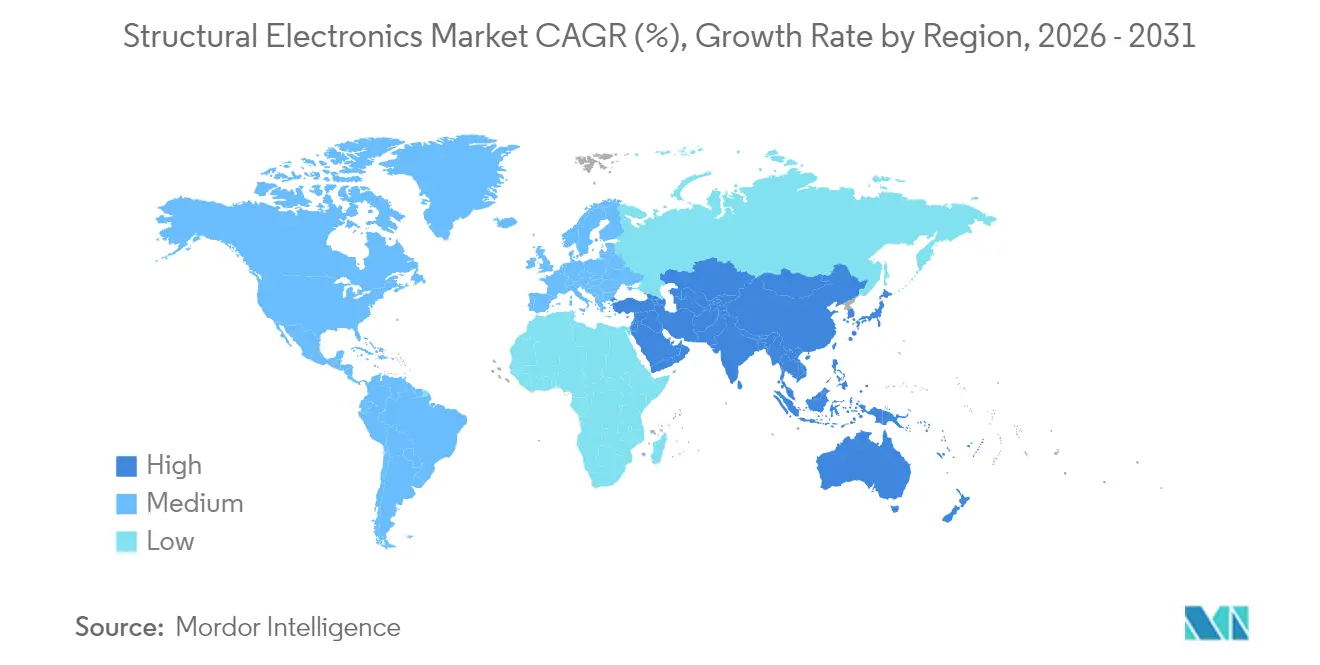

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

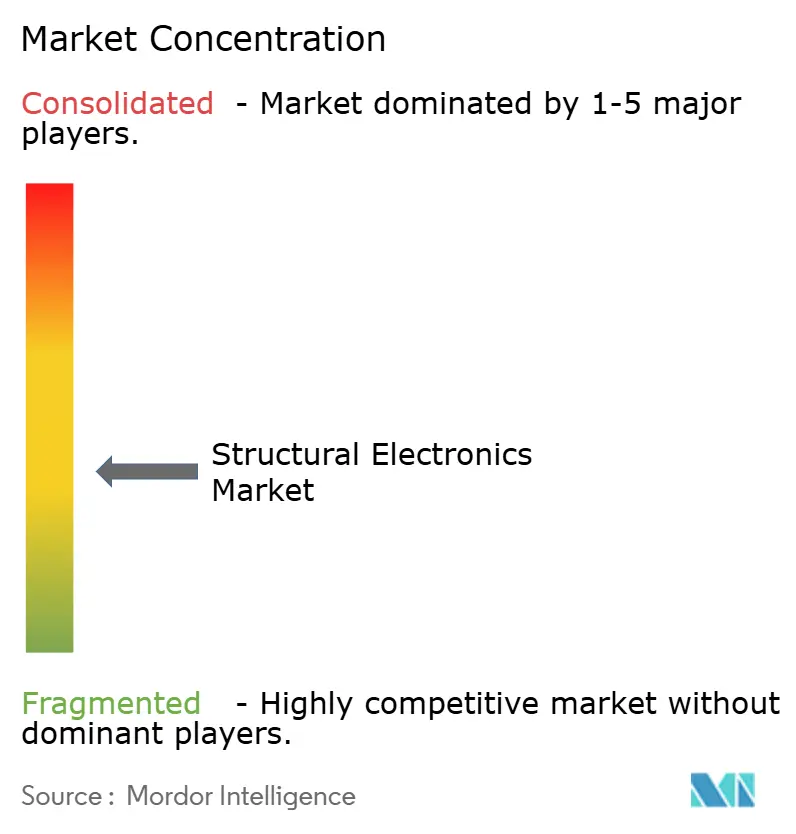

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrónica Estructural por Mordor Intelligence

El tamaño del mercado de electrónica estructural fue valorado en USD 24,63 mil millones en 2025 y se estima que crecerá desde USD 28,31 mil millones en 2026 hasta alcanzar USD 56,78 mil millones en 2031, a una CAGR del 14,94% durante el período de previsión (2026-2031). Esta aceleración refleja los mandatos de reducción de peso vehicular en rápida evolución, los incentivos de política semiconductora y los nuevos avances en electrónica en molde 3D que integran circuitos directamente en piezas estructurales. Los fabricantes de automóviles ahora incorporan revestimientos de sensores y baterías estructurales en los paneles de la cabina para reducir el peso y ampliar la autonomía de los vehículos eléctricos, mientras que las plantas de electrónica de consumo de Asia-Pacífico escalan la producción en volumen de carcasas curvas con activación táctil. Regulaciones como la Ley Europea de Chips y la Ley CHIPS y Ciencia de EE. UU. inyectan capital en centros de empaquetado avanzado que simplifican la integración estructural. El crecimiento geográfico sigue anclado en la profundidad manufacturera de Asia-Pacífico, pero los proyectos de defensa e infraestructura inteligente en Oriente Medio impulsan la demanda futura.

Conclusiones Clave del Informe

- Por aplicación, el sector automotriz capturó el 41,65% de la cuota del mercado de electrónica estructural en 2025, mientras que los dispositivos médicos portátiles para la salud proyectan la CAGR más rápida del 16,05% hasta 2031.

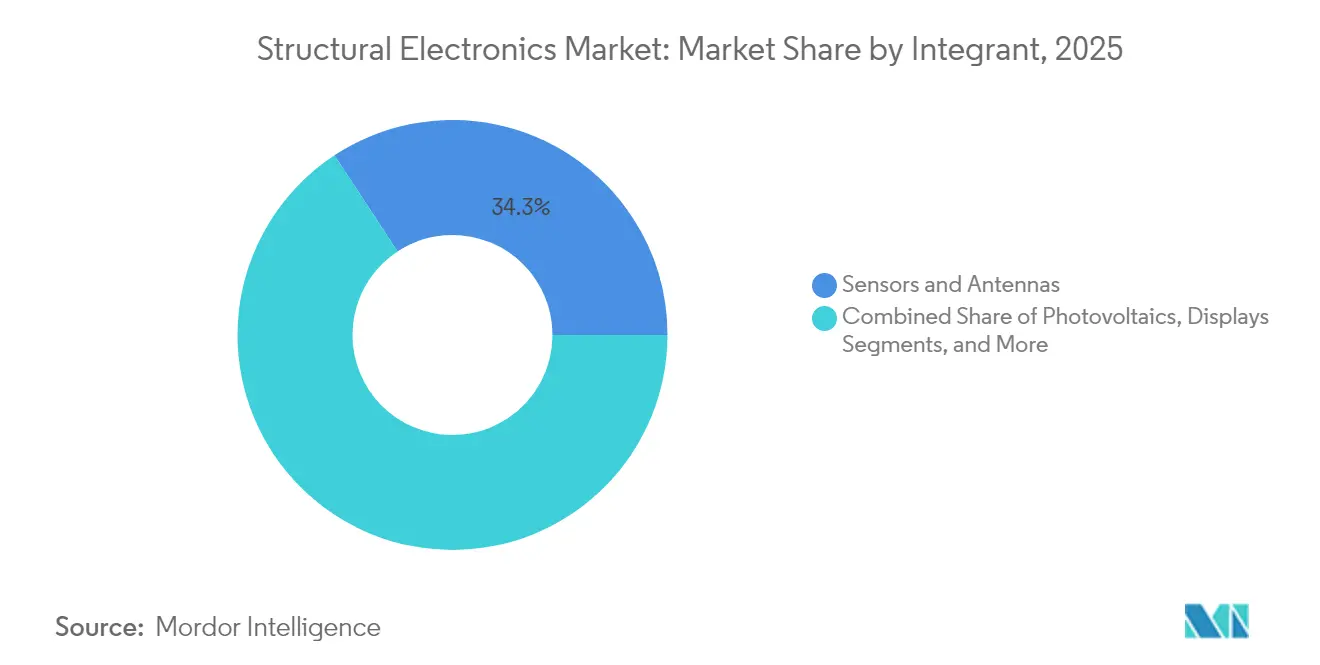

- Por componente, los sensores mantuvieron una cuota del 34,25% del tamaño del mercado de electrónica estructural en 2025, mientras que la fotovoltaica está prevista para crecer a una CAGR del 16,88% hasta 2031.

- Por tecnología de fabricación, la electrónica en molde lideró con una cuota de ingresos del 50,72% en 2025; la fabricación aditiva avanza a una CAGR del 17,46% hasta 2031.

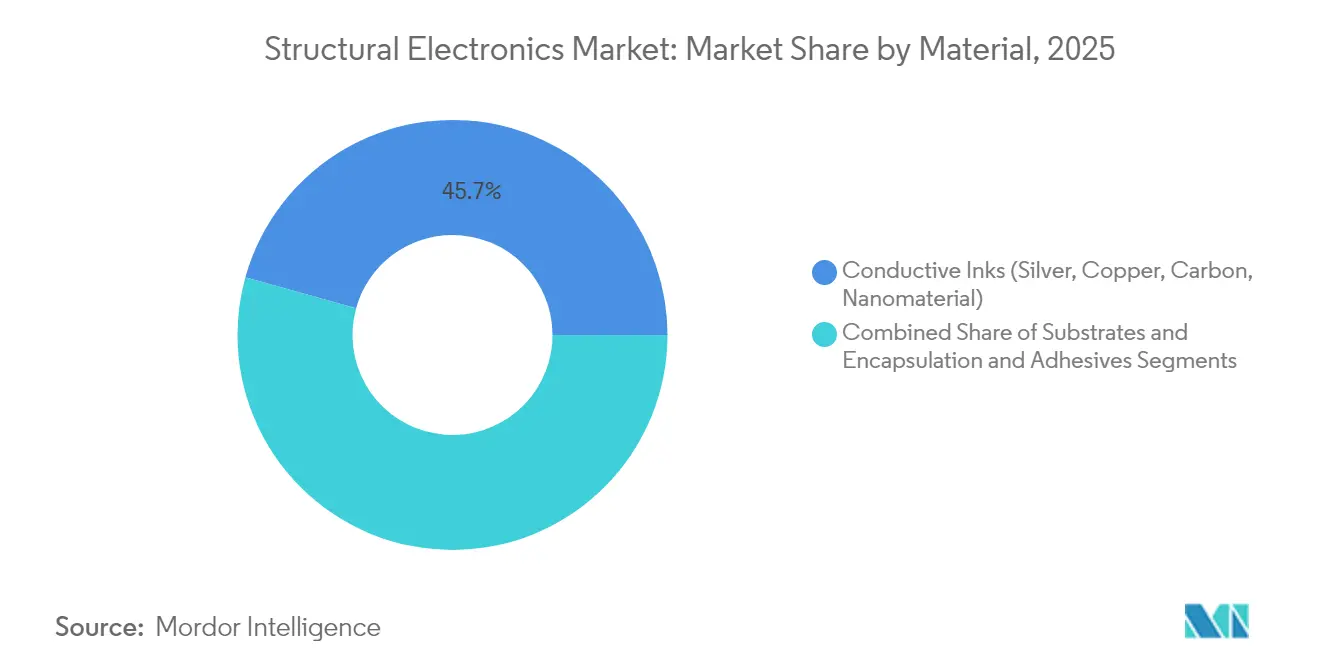

- Por material, las tintas conductoras representaron el 45,68% de los ingresos en 2025, mientras que las tintas a base de nanomateriales están previstas para expandirse a una CAGR del 18,25% hasta 2031.

- Por geografía, Asia-Pacífico contribuyó con el 37,35% de los ingresos de 2025, mientras que la región de Oriente Medio y África tiene previsto registrar una CAGR del 15,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Electrónica Estructural

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del aligeramiento automotriz y la electrónica de cabina centrada en vehículos eléctricos | +2.8% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Adopción masiva de electrónica en molde 3D en dispositivos de consumo de Asia-Pacífico | +2.5% | Asia-Pacífico, global | Corto plazo (≤ 2 años) |

| Impulso de la Administración Federal de Aviación hacia revestimientos de sensores integrados en fuselajes compuestos | +1.9% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fotovoltaica impresa para nodos IoT sin batería en edificios inteligentes | +1.7% | Global | Mediano plazo (2-4 años) |

| Dispositivos portátiles con IA en el borde que impulsan circuitos estructurales elásticos | +2.1% | Global | Corto plazo (≤ 2 años) |

| Demanda de defensa de antenas conformales y superficies inteligentes | +1.4% | América del Norte, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del aligeramiento automotriz y la electrónica de cabina centrada en vehículos eléctricos

Los fabricantes de automóviles europeos enfrentan estrictas normas de emisiones de flota que priorizan vehículos más ligeros equipados con electrónica de potencia integrada. La batería estructural de fibra de carbono de Sinonus AB muestra un aumento del 70% en la autonomía junto con una reducción del 50% en el peso, lo que ilustra cómo una sola pieza compuesta puede almacenar energía y soportar cargas mecánicas. El diseño también mitiga los riesgos de fuga térmica al reemplazar los electrolitos líquidos inflamables con químicas semisólidas. Fabricantes de automóviles como Volkswagen vinculan estas baterías con inversores de carburo de silicio de onsemi para reducir el número de componentes y aumentar la eficiencia del tren de transmisión. El debate en torno a la fundición a presión de acero versus aluminio subraya aún más el valor de integrar circuitos en cualquier material estructural. El resultado es un rápido aumento en la adopción del mercado de electrónica estructural en chasis, puertas y tableros de instrumentos.

Adopción masiva de electrónica en molde 3D en dispositivos de consumo de Asia-Pacífico

Los fabricantes por contrato de dispositivos de consumo en China, Corea del Sur y Vietnam están estandarizando la electrónica en molde 3D que combina tintas conductoras, películas y resinas en un único paso de moldeo. El proceso de electrónica estructural moldeada por inyección (IMSE) de TactoTek ha verificado una reducción del 60% en las emisiones de gases de efecto invernadero y un 70% menos de uso de plástico en comparación con el ensamblaje tradicional. Las películas de policarbonato Makrofol de Covestro permiten iluminación táctil y retroalimentación háptica dentro de carcasas ultradelgadas. La investigación regional, como los transistores electroquímicos orgánicos de la Universidad de Hong Kong, impulsa la próxima ola de computación portátil y en el sensor. El sector de circuitos impresos del Sudeste Asiático, que ya supera los USD 2 mil millones en producción, suministra planos de fondo multicapa que se acoplan con estas carcasas estructurales. Los ciclos de utillaje acelerados respaldan los lanzamientos de productos en teléfonos inteligentes, auriculares y concentradores de hogar inteligente, impulsando el mercado de electrónica estructural en la electrónica personal.

Impulso de la Administración Federal de Aviación hacia revestimientos de sensores integrados en fuselajes compuestos

Las nuevas normas de seguridad de sistemas de la Administración Federal de Aviación emitidas en septiembre de 2024 convierten el monitoreo continuo de la salud estructural en una línea base de certificación para aeronaves de transporte compuestas. La adquisición de Spirit AeroSystems por parte de Boeing por USD 4.700 millones se centra en integrar sensores de fibra óptica y piezoeléctricos durante el proceso de laminación para monitorear la deformación en tiempo real.[1]Boeing, "Boeing adquiere Spirit AeroSystems", investors.boeing.com La aprobación previa de la Administración Federal de Aviación del monitoreo comparativo por vacío demostró la viabilidad de tales sistemas integrados en aviones comerciales. Los programas de materiales de la NASA han validado la integración de sensores sin penalizaciones de peso, lo que permite alejarse de las inspecciones manuales. Las aerolíneas anticipan un menor mantenimiento no programado y una mayor utilización de la flota, lo que acelera la demanda de innovaciones del mercado de electrónica estructural en cabinas, alas y góndolas aeroespaciales.

Fotovoltaica impresa para nodos IoT sin batería en edificios inteligentes

Los proveedores de automatización de edificios seleccionan cada vez más películas fotovoltaicas de colorante sensibilizado y perovskita que aprovechan la luz interior para alimentar sensores inalámbricos. Células de laboratorio recientes han alcanzado una eficiencia del 38% bajo iluminación fluorescente. Investigadores del MIT demostraron que las perovskitas flexibles quintuplican el alcance de las etiquetas RFID al tiempo que eliminan las baterías. Los cosechadores híbridos que combinan fotovoltaica con generadores termoeléctricos ahora suministran 192,5 µW bajo iluminación mixta, suficiente para balizas Bluetooth. El gestor de energía LTC3109 de Analog Devices acondiciona las salidas de menos de 1 V, lo que permite a los gestores de instalaciones desplegar miles de nodos sin cambios de batería. Los proyectos piloto de energía solar en torres de oficinas europeas confirman la reducción de costes operativos y una mayor comodidad para los ocupantes, alimentando el crecimiento a mediano plazo del mercado de electrónica estructural en envolventes de edificios inteligentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos de calificación complejos para la electrónica estructural en aeroespacial | -1.8% | Global, principalmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rendimiento limitado de ciclos de tiempo en líneas de fabricación aditiva | -1.5% | Global | Mediano plazo (2-4 años) |

| Riesgos de delaminación en sustratos poliméricos de alta temperatura | -1.2% | Global | Corto plazo (≤ 2 años) |

| Escasez de suministro de nanomateriales conductores fuera de Asia | -2.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de suministro de nanomateriales conductores fuera de Asia

Las tintas y pastas de nanotubos de carbono están concentradas en un puñado de plantas chinas que en conjunto controlan más del 40% de la producción mundial. Los huracanes que perturbaron el cuarzo de alta pureza en Carolina del Norte expusieron debilidades paralelas en las cadenas de materias primas esenciales para los sustratos semiconductores. Los recientes anuncios de ampliación de escala de nanotubos de carbono de productores estadounidenses y europeos siguen siendo insuficientes frente a las proyecciones de crecimiento de la demanda. Los compradores del sector automotriz y aeroespacial enfrentan en consecuencia plazos de entrega más largos y picos de precios, lo que limita la expansión del mercado de electrónica estructural hasta que se disponga de un abastecimiento diversificado.

Ciclos de calificación complejos para la electrónica estructural en aeroespacial

Los controles de garantía de hardware DO-254 y de materiales AC 20-107B prolongan los plazos de desarrollo de la electrónica de fuselaje de próxima generación a 24-36 meses y requieren entre USD 50 y 100 millones en gastos de prueba Administración Federal de Aviación. Los programas deben validar piezas entre -65 °C y 85 °C y al 95% de humedad, lo que añade costes y riesgos. El impulso de Boeing para internalizar la producción de fuselajes pone de manifiesto cómo los retrasos en la certificación repercuten en las cadenas de suministro. La documentación adicional para los flujos de datos de gestión integrada de la salud de las aeronaves bajo AC 43-218 complica aún más la entrada. Estos factores enfrían la adopción a corto plazo de soluciones del mercado de electrónica estructural en la aviación comercial, a pesar de los beneficios de eficiencia a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los sensores sustentan la demanda actual mientras la fotovoltaica desbloquea la próxima ola

La categoría de sensores y antenas contribuyó con el 34,25% de los ingresos en 2025, impulsada por los mandatos para sistemas avanzados de asistencia al conductor y el monitoreo de seguridad de aeronaves. Los paneles compuestos de vuelo ahora integran matrices de fibra óptica, mientras que los tableros de vehículos de pasajeros integran radar y tacto capacitivo en un único inserto moldeado. La fotovoltaica registra la CAGR más sólida del 16,88% hasta 2031, impulsada por módulos de perovskita flexibles que se curvan alrededor de interiores de edificios y etiquetas portátiles. La integración estructural permite la generación de energía sin carcasa separada, reduciendo el coste de ensamblaje y abriendo nuevas aplicaciones en el seguimiento de activos y la agricultura interior.

Las baterías estructurales y los microsupercondensadores van más allá de los prototipos, ilustrado por dispositivos de tinta MXene que suministran una capacitancia volumétrica de 611 F cm⁻³. Las pantallas siguen las tendencias de diseño automotriz hacia superficies curvas continuas habilitadas por películas OLED y micro-LED. Los materiales de interconexión se enfrentan a la volatilidad del cobre, pero se benefician de alternativas de nanohilos de plata y MXene que mantienen la conductividad en formatos flexibles. En conjunto, estos cambios amplían el mercado de electrónica estructural a medida que los diseñadores combinan funciones de detección, energía y visualización dentro de un único laminado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología de Fabricación: La electrónica en molde domina mientras los procesos aditivos se aceleran

La electrónica en molde capturó el 50,72% de los ingresos en 2025 al fusionar películas, tintas y resina en piezas ligeras listas para instalar. Los revestimientos de puertas automotrices ahora albergan controles retroiluminados sin circuitos impresos separados, reduciendo el peso del arnés de cables. Los dispositivos portátiles de consumo adoptan el mismo proceso para carcasas con clasificación IP68. La fabricación aditiva registra la CAGR más alta del 17,46%, respaldada por el programa AMME de la Agencia de Proyectos de Investigación Avanzada de Defensa que imprime en 3D microcircuitos complejos directamente sobre sustratos tridimensionales. La impresión por chorro de aerosol de tintas MXene escala condensadores de alta densidad energética, mientras que la litografía multifotónica es pionera en bioelectrónica orgánica imprimible.

Las prensas de serigrafía y flexografía siguen siendo rentables para calentadores y antenas de gran área en paneles de electrodomésticos. Las plataformas de inyección de tinta suministran prototipos de características finas antes de que el utillaje se comprometa con el moldeo en masa. Esta tecnología se extiende, ampliando las opciones de entrada y acelerando la adopción del mercado de electrónica estructural tanto en producciones de alto volumen como a medida.

Por Material: Las tintas conductoras siguen liderando, pero los nanomateriales dictan la innovación

Las tintas conductoras mantuvieron el 45,68% de los ingresos en 2025 sobre la base de formulaciones maduras de escamas de plata y carbono. Los fabricantes de automóviles confían en estas pastas para controles deslizantes capacitivos integrados en consolas centrales. La presión de precios y la seguridad de los recursos impulsan a los fabricantes de equipos a probar mezclas de nanotubos de carbono y grafeno que aumentan la conductividad un 10% mientras reducen el uso de plata. Las tintas a base de nanomateriales registran una CAGR del 18,25% hasta 2031, lideradas por híbridos de MXene, nanotubos de carbono y grafeno que satisfacen los requisitos de sinterización a baja temperatura y ciclos de alta flexión.

La innovación en sustratos mantiene el ritmo, con películas Makrofol que toleran el ciclo térmico automotriz de -40 °C a 125 °C y mantienen la estabilidad dimensional. Los proveedores de adhesivos desarrollan químicas térmicamente conductoras pero flexibles que disipan el calor localizado sin delaminación. Estos avances salvaguardan la fiabilidad de los dispositivos y mantienen la expansión del mercado de electrónica estructural hacia entornos más exigentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El sector automotriz sigue siendo dominante mientras los dispositivos médicos portátiles para la salud se disparan

El sector automotriz retuvo el 41,65% de los ingresos en 2025 a medida que los fabricantes de equipos originales integran baterías estructurales y revestimientos interiores cargados de sensores que reducen el peso en vacío y amplían la autonomía de conducción. La estrategia de inversores de carburo de silicio de Volkswagen complementa este impulso al reducir la masa y aumentar la eficiencia del tren de transmisión. La demanda regulatoria de funciones de sistemas avanzados de asistencia al conductor sin intervención manual sostiene la integración de sensores en pilares y parachoques de vehículos, consolidando la base del mercado de electrónica estructural.

Los dispositivos médicos portátiles para la salud alcanzan una CAGR del 16,05%, gracias a conductores de metal líquido autoensamblables que permanecen conductores bajo tensión. Las tiras electrónicas elásticas cosidas en textiles ahora albergan circuitos completos en lugar de simples interconexiones, lo que permite el monitoreo continuo de glucosa, temperatura y movimiento. Los compradores del sector aeroespacial y de defensa persiguen antenas conformales que optimizan los fuselajes y superficies inteligentes que cambian las firmas de radar, mientras que las marcas de electrónica de consumo explotan el tacto y la iluminación sin costuras en productos curvos.

Análisis Geográfico

Asia-Pacífico aportó el 37,35% de los ingresos de 2025 en virtud de los ecosistemas de semiconductores, circuitos impresos y moldeo de alto volumen. China impulsa la integración vertical, mientras que Tailandia y Malasia añaden capacidad que alimenta el suministro global. Japón suministra más de la mitad de los condensadores cerámicos multicapa del mundo, y asociaciones como la de Murata con QuantumScape diversifican hacia cerámicas de baterías de estado sólido.

El mercado de electrónica estructural en Europa se beneficia de los hitos de electrificación automotriz y de los EUR 80 mil millones (USD 94.060 millones) en fondos de la Ley de Chips, con el objetivo de alcanzar una cuota global del 20% en semiconductores para 2030. Los fabricantes de automóviles alemanes refinan la fundición a presión con circuitos integrados, mientras que las empresas de construcción francesas pilotan revestimientos de sensores alimentados por fotovoltaica en fachadas de rehabilitación.

Oriente Medio y África registran la CAGR más rápida del 15,12%, impulsada por la modernización de la defensa y el despliegue de ciudades inteligentes. El Grupo EDGE de los Emiratos Árabes Unidos explora enlaces satelitales habilitados por IA que demandan antenas conformales y fuentes de energía ligeras. Los gobiernos locales atraen a los proveedores con programas de compensación que crean líneas de ensamblaje domésticas, aunque la región sigue importando la mayoría de los nanomateriales, una brecha que podría moderar el crecimiento a finales de la década.

América del Norte mantiene el impulso a través de proyectos aeroespaciales y nuevos subsidios de la Ley CHIPS para fundiciones de empaquetado avanzado. La adquisición de Spirit por parte de Boeing apunta a una integración más estrecha de las secciones de fuselaje listas para sensores. Las normas federales ahora favorecen el suministro nacional, empujando a los participantes del mercado de electrónica estructural a co-localizar capacidades de materiales, impresión y moldeo.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Los especialistas en tecnología como TactoTek aprovechan las patentes de electrónica estructural moldeada por inyección para ofrecer servicios integrales de diseño a producción que reducen el número de piezas y la huella de carbono en un 60%. Los grandes actores establecidos persiguen la integración vertical: Boeing internalizó la fabricación de fuselajes compuestos para alinear la calidad y acelerar la integración de sensores. Los proveedores de materiales forjan alianzas, por ejemplo, DuPont con Zhen Ding para co-desarrollar laminados de interposición de alta densidad para uso estructural.

Los nuevos participantes en fabricación aditiva respaldados por fondos de la Agencia de Proyectos de Investigación Avanzada de Defensa aceleran tintas e impresoras que producen circuitos de grado aeroespacial en una sola construcción.[4]Military & Aerospace Electronics, "La Agencia de Proyectos de Investigación Avanzada de Defensa impulsa los límites de la fabricación aditiva", militaryaerospace.com Gigantes de la electrónica de consumo como Meta patentan cintas de interconexión flexibles que distribuyen cámaras a lo largo de carcasas curvas, insinuando futuros auriculares de realidad aumentada. Las empresas emergentes comercializan sensores elásticos para la salud digital, asociándose con marcas de prendas de vestir para asegurar la ruta al mercado. La competencia abarca por tanto materiales, plataformas de fabricación y proveedores de sistemas integrales, manteniendo la presión de precios moderada y el ritmo de innovación elevado.

Líderes de la Industria de Electrónica Estructural

TactoTek Oy.

Panasonic Corporation

Canatu Oy

Neotech AMT GmbH

Pulse Electronics (una empresa de Yageo)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: TSMC anunció una expansión en EE. UU. de USD 165 mil millones que incluye tres fábricas y líneas de empaquetado avanzado.

- Febrero de 2025: 3M se unió al consorcio US-JOINT para abrir un centro de I+D en Silicon Valley para empaquetado avanzado.

- Febrero de 2025: Molex lanzó los sensores de corriente Percept con una reducción de peso del 86% para plataformas de movilidad eléctrica.

- Enero de 2025: Infineon inició la construcción de una instalación de backend en Tailandia para aumentar la producción de módulos de potencia.

Alcance del Informe Global del Mercado de Electrónica Estructural

El término electrónica estructural (ES) hace referencia a una tecnología electrónica de próxima generación que implica la impresión de circuitos electrónicos funcionales sobre arquitecturas de formas irregulares. Se espera que la electrónica estructural reemplace las voluminosas estructuras portadoras de carga dentro de un circuito por componentes electrónicos inteligentes que puedan adaptarse a formas complejas para garantizar una utilización óptima del espacio. La electrónica estructural ofrece formas diferentes y mejores de implementar funcionalidades electrónicas en los productos.

| Fotovoltaica |

| Baterías/Supercondensadores |

| Sensores y Antenas |

| Pantallas (OLED/Micro-LED) |

| Conductores e Interconexiones |

| Electrónica en Molde |

| Fabricación Aditiva/Impresión 3D |

| Impresión por Chorro de Aerosol e Inyección de Tinta |

| Serigrafía/Impresión Flexográfica |

| Tintas Conductoras (Plata, Cobre, Carbono, Nanomaterial) |

| Sustratos (Polímero, Vidrio, Compuesto, Termoestable) |

| Encapsulación y Adhesivos |

| Automotriz - Interior y Exterior |

| Aeroespacial y Defensa - Fuselaje, Superficies Inteligentes |

| Electrónica de Consumo - Electrodomésticos y Dispositivos de Mano |

| Dispositivos Sanitarios/Médicos |

| Automatización Industrial y de Edificios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Fotovoltaica | |

| Baterías/Supercondensadores | ||

| Sensores y Antenas | ||

| Pantallas (OLED/Micro-LED) | ||

| Conductores e Interconexiones | ||

| Por Tecnología de Fabricación | Electrónica en Molde | |

| Fabricación Aditiva/Impresión 3D | ||

| Impresión por Chorro de Aerosol e Inyección de Tinta | ||

| Serigrafía/Impresión Flexográfica | ||

| Por Material | Tintas Conductoras (Plata, Cobre, Carbono, Nanomaterial) | |

| Sustratos (Polímero, Vidrio, Compuesto, Termoestable) | ||

| Encapsulación y Adhesivos | ||

| Por Aplicación | Automotriz - Interior y Exterior | |

| Aeroespacial y Defensa - Fuselaje, Superficies Inteligentes | ||

| Electrónica de Consumo - Electrodomésticos y Dispositivos de Mano | ||

| Dispositivos Sanitarios/Médicos | ||

| Automatización Industrial y de Edificios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de electrónica estructural?

El tamaño del mercado de electrónica estructural se sitúa en USD 28,31 mil millones en 2026.

¿A qué velocidad crecerá el mercado hasta 2031?

Se prevé que los ingresos aumenten hasta USD 56,78 mil millones, lo que representa una CAGR del 14,94% hasta 2031.

¿Qué tecnología se expande más rápidamente?

La fabricación aditiva muestra la CAGR más rápida del 17,46% a medida que la impresión 3D comienza a fabricar circuitos complejos directamente sobre piezas estructurales.

¿Cuál es la principal barrera en la adopción aeroespacial?

Los prolongados ciclos de calificación DO-254 y AC 20-107B añaden hasta tres años y decenas de millones de dólares en pruebas antes de que la nueva electrónica estructural pueda volar.

Última actualización de la página el: