Tamaño y Participación del Mercado de Electrodomésticos Inteligentes para Cocinas Comerciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos Inteligentes para Cocinas Comerciales por Mordor Intelligence

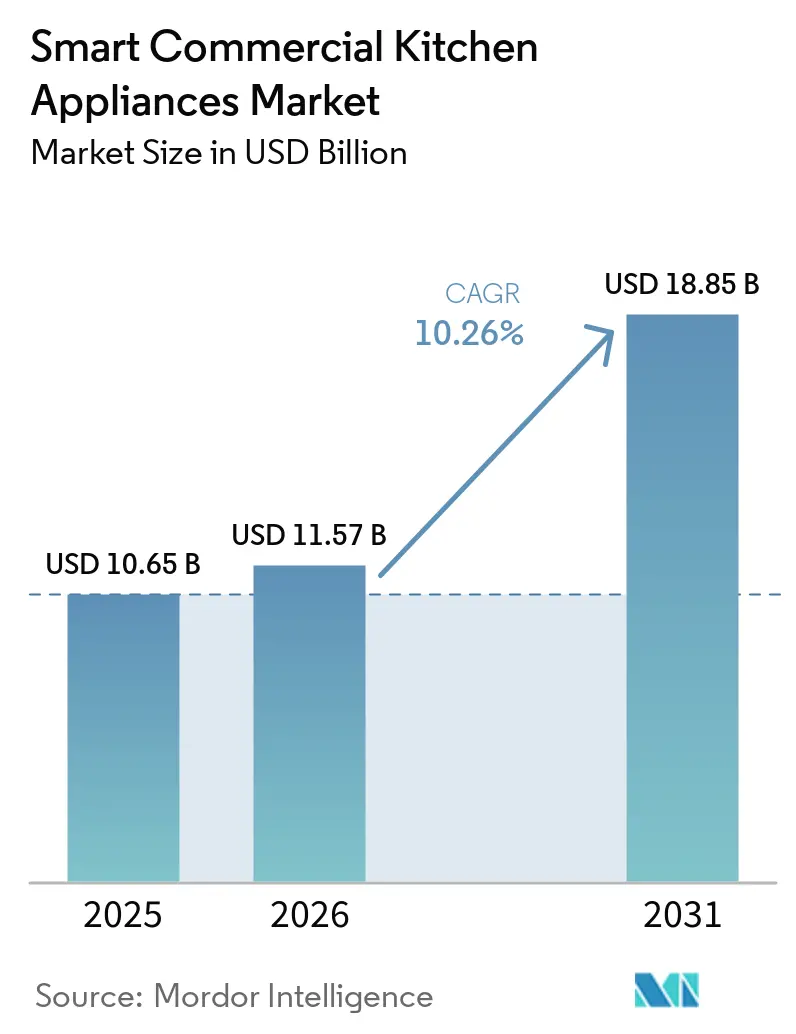

El tamaño del mercado de Electrodomésticos Inteligentes para Cocinas Comerciales fue valorado en USD 10.650 millones en 2025 y se estima que crecerá desde USD 11.570 millones en 2026 hasta alcanzar USD 18.850 millones en 2031, a una CAGR del 10,26% durante el período de pronóstico (2026-2031). La escasez de mano de obra y el aumento de los salarios mínimos han impulsado a los operadores a adoptar equipos de trastienda conectados y automatizados que incrementan el rendimiento y la consistencia, al tiempo que reducen la dependencia de la supervisión manual. Los equipos inteligentes ofrecen un camino a seguir: la automatización traslada la carga de coordinación de la supervisión manual a los sistemas predictivos, mientras que los sensores IoT reducen las tareas de registro manual de temperatura, que típicamente consumen entre 30 y 60 minutos diarios con una imprecisión del 30-40%, convirtiéndolas en registros digitales inalterables que satisfacen a los inspectores sanitarios[1]Envigilance, "Monitoreo de Equipos de Restaurantes," Envigilance, envigilance.com. La última oleada de productos incorpora análisis predictivos y control remoto de flotas para que las cadenas multisitio puedan estandarizar la ejecución y resolver de forma proactiva los problemas de los equipos antes de que generen interrupciones en el servicio. Las eliminaciones progresivas de refrigerantes y las normas de eficiencia energética fuerzan ciclos de actualización, pero también alinean los incentivos para los sistemas conectados que optimizan las cargas y participan en programas de respuesta a la demanda. Los fabricantes combinan ahora el hardware con plataformas de software que centralizan el registro de HACCP, la distribución de recetas y los diagnósticos de servicio para ofrecer ahorros operativos medibles en sitios distribuidos.

Conclusiones Clave del Informe

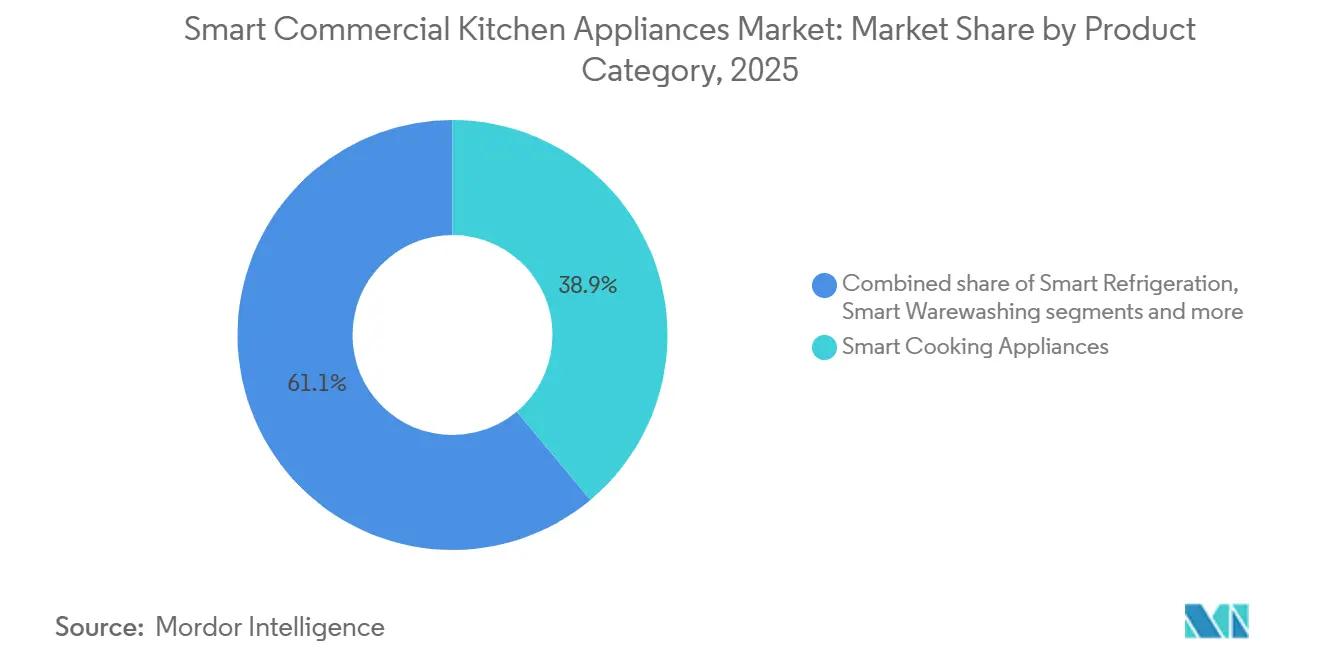

- Por categoría de producto, los electrodomésticos de cocción inteligente lideraron con el 38,91% de la participación del mercado de electrodomésticos inteligentes para cocinas comerciales en 2025, mientras que se proyecta que los electrodomésticos de bebidas inteligentes se expandirán a una CAGR del 10,45% hasta 2031.

- Por tipo de instalación, las unidades de pie y de trastienda mantuvieron el 56,46% de la participación del mercado de electrodomésticos inteligentes para cocinas comerciales en 2025, mientras que se prevé que las unidades de encimera y compactas crezcan a una CAGR del 10,83% hasta 2031.

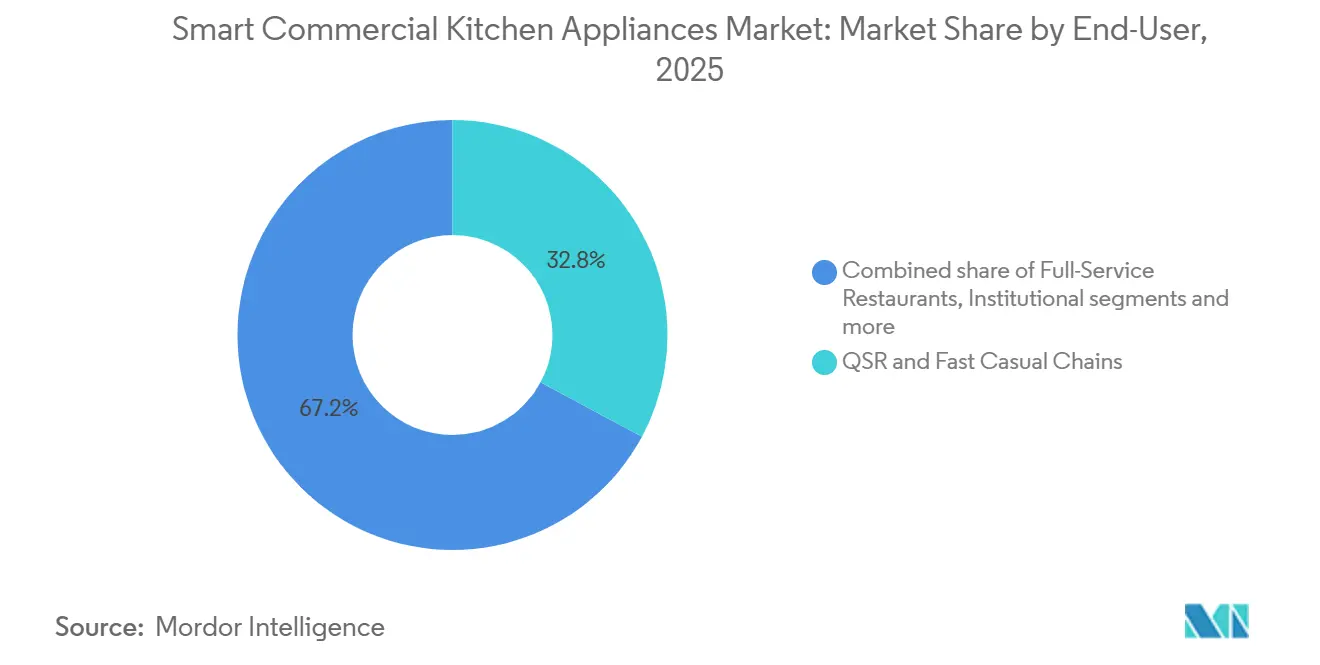

- Por usuario final, las cadenas de restauración rápida y casual representaron el 32,84% de la participación del mercado de electrodomésticos inteligentes para cocinas comerciales en 2025, mientras que se espera que las cafeterías, panaderías y cadenas de café registren una CAGR del 10,36% hasta 2031.

- Por canal de distribución, los distribuidores/concesionarios mantuvieron el 46,35% de la participación del mercado de electrodomésticos de cocina en 2025, mientras que el canal directo (principalmente a través de canales D2C) está previsto que crezca a una CAGR del 10,59% hasta 2031.

- Por geografía, América del Norte capturó el 32,73% de la participación del mercado de electrodomésticos de cocina en 2025, mientras que se proyecta que Asia-Pacífico registre el mayor crecimiento con una CAGR del 11,63% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Electrodomésticos Inteligentes para Cocinas Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez de mano de obra impulsa la automatización y el ROI de los equipos conectados | +2.8% | Global, con presión aguda en América del Norte, Europa Occidental y Japón | Mediano plazo (2-4 años) |

| Los mandatos de eficiencia energética y los costos de servicios públicos aceleran las modernizaciones inteligentes | +1.9% | América del Norte (estándares del Departamento de Energía), UE (eliminación progresiva de refrigerantes), núcleo de Asia-Pacífico | Largo plazo (≥ 4 años) |

| El HACCP digital y el cumplimiento de la seguridad alimentaria estandarizan los equipos conectados | +1.6% | Estados Unidos (FDA FSMA 204), UE, principales centros de exportación | Corto plazo (≤ 2 años) |

| Estandarización de cadenas y control remoto de flotas multisitio | +2.2% | Cadenas globales, redes de franquicias | Mediano plazo (2-4 años) |

| Respuesta a la demanda e incentivos de red para cocinas eléctricas conectadas | +0.9% | América del Norte (California, Texas, Noreste), mercados piloto de la UE | Mediano plazo (2-4 años) |

| Créditos de seguros y cumplimiento para operaciones verificadas por IoT | +0.8% | Estados Unidos (múltiples estados), Canadá, mercados selectos de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Mano de Obra Impulsa la Automatización y el ROI de los Equipos Conectados

Las brechas persistentes de personal y la inflación salarial han hecho que la automatización sea financieramente viable en muchas cocinas, lo que fortalece la adopción en el mercado de Electrodomésticos Inteligentes para Cocinas Comerciales a medida que los operadores buscan una producción predecible y una menor exposición de mano de obra en línea. Las estaciones de fritura robóticas, las líneas de preparación habilitadas con IA y los sistemas de preparación conectados ofrecen beneficios medibles al aumentar el rendimiento, reducir el retrabajo y minimizar los incidentes de seguridad durante los períodos de servicio pico. Los sistemas desplegados que automatizan tareas repetitivas de alto calor muestran claras reducciones en lesiones y desperdicio de aceite, al tiempo que estabilizan la calidad de los alimentos a escala para cadenas con menús uniformes. La automatización del manejo y filtrado de aceite, combinada con la verificación digital, también ayuda a los operadores a calificar para créditos premium porque reduce el perfil de riesgo de quemaduras y derrames. El efecto de segundo orden de la tecnología es la redistribución de la mano de obra: los servidores que atienden un 40% más de mesas con los robots Servi de Bear Robotics reportan un 12% más de satisfacción de los huéspedes, transformando los debates sobre la plantilla en un arbitraje de calidad de servicio[2]Silicon Valley Robotics, "Robots de Restaurantes: Despliegues y ROI," Silicon Valley Robotics, roboticscenter.ai.

Los Mandatos de Eficiencia Energética y los Costos de Servicios Públicos Aceleran las Modernizaciones Inteligentes

Las normas de refrigeración comercial del Departamento de Energía de los Estados Unidos (vigentes desde enero de 2029, con plazo de cumplimiento extendido desde 2025) reducirán los límites máximos de consumo energético diario en un 6,5% respecto a las líneas de base actuales, con ahorros acumulados proyectados de 1,11 cuatrillones de BTU hasta 2058[3]Gobierno de los Estados Unidos, "Normas de Conservación de Energía para Refrigeradores, Congeladores y Refrigeradores-Congeladores Comerciales," Registro Federal, federalregister.gov. Las plataformas que integran sensores, lógica de borde y paneles de control centralizados ayudan a los sitios a reducir el consumo total de energía mientras mejoran el cumplimiento de los límites a nivel de equipo y los requisitos de auditoría. Los operadores que coordinan las secuencias de arranque y programan los procesos de alta carga fuera de los picos de facturación reducen los cargos por demanda sin sacrificar la velocidad del servicio ni la seguridad alimentaria cuando las restricciones de capacidad son ajustadas. La participación en programas de respuesta a la demanda crea una nueva capa de incentivos para las cocinas eléctricas conectadas, ya que las cocinas pueden pre-enfriar o pre-calentar y luego operar en modo de inercia durante los eventos con un impacto mínimo en los huéspedes. Las soluciones integradas de respuesta a la demanda tanto agilizan la inscripción como automatizan la respuesta a nivel de dispositivo, lo que reduce la fricción operativa para las cadenas de múltiples unidades.

El HACCP Digital y el Cumplimiento de la Seguridad Alimentaria Estandarizan los Equipos Conectados

La norma de trazabilidad alimentaria FSMA 204, vigente desde el 20 de enero de 2026, exige registros electrónicos para alimentos específicos que puedan recuperarse en un plazo de 24 horas, lo que está acelerando la adopción de sensores IoT y plataformas digitales en el mercado de Electrodomésticos Inteligentes para Cocinas Comerciales. Los registros analógicos no pueden satisfacer el requisito de conversión a hoja de cálculo electrónica en 24 horas, lo que impulsa la adopción de sensores de temperatura IoT y plataformas en la nube. Kelsius FoodCheck 2.0, que ofrece cumplimiento con la FDA 21 CFR Parte 11, automatiza el registro de refrigeración HACCP y proporciona registros digitales a prueba de manipulaciones y con marca de tiempo para las inspecciones de la Autoridad de Salud Ambiental[4]Kelsius, "Restaurantes de Servicio Rápido," Kelsius, kelsius.com. Los operadores reportan ahorros materiales por evitar el desperdicio y reducciones de mano de obra cuando las unidades de refrigeración se monitorean en tiempo real con alertas automatizadas y flujos de trabajo estandarizados. Los análisis predictivos que aprenden de los datos de los puntos de control críticos permiten programar reparaciones fuera del horario de atención y reducir el tiempo de inactividad no planificado, lo que mantiene la disponibilidad del menú y la estabilidad del servicio en horas pico. Los organismos de supervisión globales reconocen que el monitoreo continuo supera a las verificaciones manuales periódicas, por lo que el HACCP digital se está convirtiendo en el estándar predeterminado en implementaciones de cadenas multisitio e instalaciones orientadas a la exportación.

Estandarización de Cadenas y Control Remoto de Flotas Multisitio

Los operadores de múltiples unidades se benefician del control centralizado de recetas, configuraciones, alertas de mantenimiento y paneles de cumplimiento que reducen el trabajo manual y la variabilidad entre ubicaciones en el mercado de Electrodomésticos Inteligentes para Cocinas Comerciales. Los ecosistemas de equipos nativos de IoT distribuyen actualizaciones, registran datos de HACCP y exponen métricas de uso de energía a través de un único panel, lo que respalda costos predecibles y una clasificación más rápida de los técnicos. Los estudios de caso documentados muestran ahorros significativos gracias a las actualizaciones y diagnósticos remotos, incluidas visitas in situ reducidas y llamadas de servicio mejor preparadas cuando se requieren desplazamientos de camiones. Con un alto número de tiendas, las mejoras en el tiempo de actividad y los ciclos de reparación más rápidos se acumulan en la estabilización de las ventas, como se observa en implementaciones donde la incidencia de fallos disminuyó y los tiempos promedio de reparación se redujeron tras la implementación de IoT. Las listas de verificación digitales y los informes de excepciones elevan el cumplimiento a nivel de franquicia al señalar las tareas omitidas en tiempo real y consolidar las acciones correctivas, lo que reduce los fallos de auditoría en redes distribuidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital inicial y complejidad de modernización | -1.4% | Global, particularmente agudo para los operadores más pequeños | Corto plazo (≤ 2 años) |

| Fragmentación de interoperabilidad y estándares entre marcas/plataformas | -1.1% | Global, con mayor concentración del problema en cocinas con múltiples proveedores | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad, propiedad de datos e integración de TI | -0.7% | Global, en escalada en cadenas de múltiples marcas y modelos dependientes de la nube | Mediano plazo (2-4 años) |

| Las limitaciones de capacidad eléctrica en sitios más antiguos restringen la electrificación | -0.6% | América del Norte, Europa, edificios heredados, metrópolis selectas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial y Complejidad de Modernización

Las compras iniciales de equipos y las modificaciones de los sitios generan fricciones presupuestarias para los operadores más pequeños e independientes, especialmente cuando los planos de planta deben reconfigurarse para la robótica o cargas eléctricas de mayor capacidad en el mercado de electrodomésticos inteligentes para cocinas comerciales. Los períodos de recuperación de la inversión pueden extenderse cuando el despliegue requiere cambios en la carpintería, modificaciones de ventilación o actualizaciones del panel eléctrico para cumplir con los códigos y manejar los nuevos ciclos de trabajo. Los modelos de suscripción y de Robótica como Servicio ayudan a algunos operadores a trasladar estas inversiones a gastos operativos, pero el costo total de propiedad sigue dependiendo de la diligencia en el mantenimiento y la consistencia en la capacitación. Las instalaciones más antiguas enfrentan limitaciones de capacidad eléctrica al pasar a equipos de inducción o de mayor potencia, y la integración de sensores con sistemas heredados de HVAC o contra incendios a menudo requiere pasarelas personalizadas que añaden tiempo y costo. Cuando los sistemas del edificio no admiten protocolos modernos, los puentes BACnet o Modbus pueden cerrar las brechas, pero introducen complejidad adicional y requieren un control de cambios cuidadoso.

Fragmentación de Interoperabilidad y Estándares entre Marcas/Plataformas

Los ecosistemas de cocina mezclan cada vez más equipos de múltiples OEM, pero las pilas de control y los paneles propietarios pueden obligar al personal a manejar varias aplicaciones y portales, lo que erosiona las ganancias de eficiencia en el mercado de Electrodomésticos Inteligentes para Cocinas Comerciales. La postura de seguridad es un problema paralelo porque las conexiones no cifradas de dispositivo a nube y las API con protección insuficiente crean exposición para la propiedad intelectual de recetas, los registros operativos y los datos de pago. La evidencia de casos muestra cómo las configuraciones incorrectas en los protocolos de mensajería pueden permitir intrusiones de larga duración que manipulan los datos de los equipos y exfiltran información sensible. Muchas brechas explotan el firmware sin parches en dispositivos heredados, lo que complica las actualizaciones porque las correcciones a veces rompen la compatibilidad en otras partes de la pila. Los programas de OEM que admiten interfaces abiertas y monitoreo de múltiples marcas, como Open Kitchen y KitchenConnect, reducen el trabajo de integración y ponen más dispositivos bajo control centralizado para diagnósticos y cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: Los Electrodomésticos de Cocción Inteligente Lideran, Mientras que la Automatización de Bebidas Crece Impulsada por los Márgenes de las Cafeterías

Los electrodomésticos de cocción inteligente capturaron el 38,91% de la participación del mercado de Electrodomésticos Inteligentes para Cocinas Comerciales en 2025, liderados por hornos combinados conectados, freidoras inteligentes con sensores de gestión de aceite y soluciones de inducción que cumplen los objetivos de electrificación sin sacrificar la velocidad. El papel del segmento evoluciona desde el monitoreo reactivo hacia la automatización predictiva a medida que los equipos se autoajustan a la variabilidad de la carga y admiten el control centralizado de recetas en flotas. Las estaciones de fritura que combinan la filtración con la verificación digital reducen el desperdicio y elevan la consistencia, mientras que las multicookers conectadas permiten actualizaciones remotas de firmware que mantienen las funciones de HACCP alineadas con los estándares cambiantes. Los electrodomésticos de refrigeración están navegando por las normas de refrigerantes que eliminan progresivamente los gases de alto potencial de calentamiento global, lo que acelera las transiciones a sistemas A2L y R-290 y promueve controles de supervisión que protegen el inventario con seguimiento continuo de temperatura. El lavado de vajilla inteligente añade registro automatizado y optimización del consumo, con nuevos modelos que integran asistentes conectados que admiten alertas de HACCP y energía.

Los electrodomésticos de bebidas inteligentes serán la categoría de más rápido crecimiento con una CAGR del 10,45%, ya que las cadenas de cafeterías y panaderías estandarizan la producción de calidad barista con sistemas de grano a taza que aumentan el rendimiento en horas pico y reducen las demandas de capacitación. El rendimiento documentado de los sistemas comerciales de grano a taza muestra grandes ganancias en bebidas por hora y un control estricto de la varianza que mantiene la calidad consistente entre turnos y sitios. Los OEM están extendiendo las capas de datos a la dispensación de bebidas para la reducción de desperdicios y los controles de calidad automatizados, lo que mejora los márgenes y sostiene la experiencia del huésped en altos volúmenes de transacciones. La conectividad de la refrigeración y las vitrinas se alinea con los mandatos de registro de seguridad alimentaria y ayuda a reducir las pérdidas por desperdicio en formatos más pequeños donde un solo fallo puede interrumpir las ventas diarias. El mercado de Electrodomésticos Inteligentes para Cocinas Comerciales continúa beneficiándose donde los módulos de bebidas, refrigeración y lavado de vajilla operan en plataformas unificadas que ofrecen monitoreo en un solo panel y actualizaciones basadas en notificaciones push.

Por Tipo de Instalación: Las Unidades de Encimera y Compactas se Aceleran por la Densidad de Cocinas Fantasma y el Comercio Minorista de Conveniencia

Los sistemas de pie y de trastienda mantuvieron una participación del 56,46% en 2025 dentro del mercado de Electrodomésticos Inteligentes para Cocinas Comerciales, lo que refleja la adopción consolidada en cocinas de servicio completo e institucionales con necesidades de mayor capacidad. Los grandes hornos combinados, los abatidores de temperatura y la refrigeración de cámara siguen siendo pilares para la producción por lotes y la producción de banquetes, y su conectividad aporta control de recetas, automatización de HACCP y diagnósticos remotos en flotas. Sin embargo, se prevé que las unidades compactas de encimera crezcan más rápido con una CAGR del 10,83%, ya que las cocinas fantasma, las estaciones de servicio y los operadores de comercio de conveniencia invierten en herramientas sin ventilación y eficientes en espacio que se instalan rápidamente y escalan de forma modular. Los hornos combinados con visión artificial y las plataformas modulares de múltiples tecnologías concentran más tipos de cocción en espacios más pequeños, mientras que los modelos de arrendamiento reducen la barrera de entrada para nuevas ubicaciones.

A medida que los pedidos digitales concentran las transacciones durante los picos, los sistemas compactos sin ventilación ayudan a mantener los tiempos de servicio en sitios que no pueden soportar modernizaciones completas de cocina, y se integran limpiamente en paneles de control unificados para el personal que rota tareas. Los estándares de eficiencia se endurecen en los próximos años y recompensan las cavidades más pequeñas y la lógica de control más inteligente, por lo que los sistemas compactos que se coordinan con la gestión del edificio ahorran energía mientras preservan la producción. Para las aplicaciones de bebidas y de cara al público, los controles de dispensación de alto flujo y la gestión precisa de mezclas mejoran la velocidad y la calidad del producto mientras reducen el desperdicio, lo que multiplica los retornos en formatos pequeños. El mercado de Electrodomésticos Inteligentes para Cocinas Comerciales se beneficia donde estos sistemas compactos se integran de forma nativa con plataformas empresariales para actualizaciones de recetas y firmware que mantienen el cumplimiento y la consistencia a lo largo del tiempo.

Por Usuario Final: Las Cafeterías, Panaderías y Cadenas de Café Superan el Crecimiento de la Restauración Rápida por el Arbitraje de Márgenes de Especialidad

Las cadenas de restauración rápida y casual representaron una participación del 32,84% en 2025 dentro del mercado de Electrodomésticos Inteligentes para Cocinas Comerciales, ya que los menús uniformes y la alta densidad de transacciones favorecen la cocción conectada, el manejo automatizado de aceite y los controles centralizados. Muchas cadenas han incorporado plataformas conectadas en la trastienda para estandarizar recetas, automatizar la captura de datos de HACCP y habilitar diagnósticos remotos que reducen el tiempo de inactividad durante las horas pico. Las cafeterías, panaderías y cadenas de café crecerán más rápido con una CAGR del 10,36% hasta 2031, impulsadas por la automatización de bebidas que aumenta la consistencia y reduce el tiempo de capacitación de decenas de horas a una breve ventana de incorporación para recetas estandarizadas. Los restaurantes de servicio completo despliegan robots de servicio y líneas de cocción conectadas de forma selectiva para ampliar la cobertura de los servidores por turno y elevar las puntuaciones de satisfacción de los huéspedes sin diluir la amplitud del menú. Los hoteles y centros turísticos enfatizan el abatimiento de temperatura, el lavado de vajilla conectado y los paneles de HACCP integrados para gestionar las cargas de trabajo de banquetes con calidad estable.

Los compradores institucionales en educación y salud impulsan el monitoreo continuo que se adapta a regímenes de supervisión específicos, por lo que los sensores conectados y las listas de verificación automatizadas están reemplazando los registros manuales de temperatura y el papeleo a escala. A medida que los consumidores continúan migrando hacia los pedidos digitales y la recogida, las inversiones se extienden más allá de los quioscos hacia la coordinación de la trastienda, donde los sistemas predictivos alinean el ritmo de preparación con la entrada de pedidos y reducen el retrabajo. Los formatos de bebidas de especialidad priorizan equipos que codifican recetas y aseguran la consistencia para proteger los márgenes, mientras que los controles de dispensación de cara al público reducen el desperdicio y mantienen los tiempos de servicio cortos. La industria de Electrodomésticos Inteligentes para Cocinas Comerciales se está consolidando en torno a plataformas OEM que cierran el ciclo entre preparación, cocción, enfriamiento, lavado y servicio para un cumplimiento más estricto y una mejor productividad laboral.

Por Canal de Distribución: El OEM Directo y el D2C Ganan Terreno con Suscripciones e Incorporación Remota

Los distribuidores y concesionarios mantuvieron una participación del 46,35% en 2025 en el mercado de Electrodomésticos Inteligentes para Cocinas Comerciales, respaldados por el soporte de instalación, las opciones de financiamiento y los portafolios de múltiples marcas valorados por los independientes y las cadenas pequeñas. Se proyecta que los canales OEM directo y D2C crezcan más rápido con una CAGR del 10,59% hasta 2031, impulsados por modelos de suscripción que agrupan mantenimiento, actualizaciones remotas y documentación de cumplimiento en una tarifa mensual simple alineada con la economía unitaria a nivel de tienda. Las actualizaciones remotas de recetas y firmware reducen las necesidades de servicio in situ, y las flotas centralizadas obtienen visibilidad de energía, HACCP y rendimiento entre marcas a través de plataformas de interfaz abierta. A medida que los operadores adoptan más herramientas de automatización por sitio, las plataformas OEM que garantizan la continuidad del firmware y los informes de cumplimiento automatizados ganan valor frente a los dispositivos únicos que requieren aplicaciones separadas.

Los servicios habilitados por datos también se expanden a través de los canales directos, donde los OEM y los socios ofrecen incentivos de seguros para la higiene y la trazabilidad verificadas por IoT, y financiamiento que hace coincidir los plazos de arrendamiento con la vida útil del equipo según lo definido por las señales de mantenimiento conectado. Los distribuidores retienen ventajas en modernizaciones complejas y entornos de múltiples proveedores, especialmente donde los sistemas de HVAC y de edificios requieren integración BACnet o Modbus para conectar dispositivos heredados a paneles de control centralizados. Durante el período de pronóstico, se espera que el mercado de Electrodomésticos Inteligentes para Cocinas Comerciales vea modelos híbridos donde las plataformas directas de OEM coordinen el software y los análisis mientras los distribuidores brindan integración in situ y capacidad de servicio local a escala.

Análisis Geográfico

América del Norte representó el 32,73% del tamaño del mercado de Electrodomésticos Inteligentes para Cocinas Comerciales en 2025, respaldada por la alta penetración de grandes cadenas, una supervisión más estricta de la seguridad alimentaria y sólidos ecosistemas de proveedores para cocinas conectadas. Las presiones salariales en estados clave desde 2024 han agudizado aún más el argumento a favor de la automatización, ya que las cadenas buscan proteger los márgenes con sistemas predictivos y flujos de trabajo más seguros y estandarizados. Los vientos regulatorios favorables dan forma al momento de compra, con la región preparándose para los ciclos de cumplimiento de eficiencia del Departamento de Energía y las restricciones de la Agencia de Protección Ambiental sobre refrigerantes de alto potencial de calentamiento global en contextos nuevos y de modernización. Las empresas de servicios públicos refuerzan la adopción con programas de respuesta a la demanda que pagan por la reducción de carga durante los eventos, y las soluciones diseñadas específicamente se integran directamente en las plataformas OEM para que las cadenas de múltiples unidades puedan monetizar la flexibilidad sin añadir riesgo operativo. Canadá y México se expanden a través de formatos de cafeterías, panaderías y comercio de conveniencia que valoran las unidades conectadas compactas y la supervisión IoT en flujos de trabajo de refrigeración, cocción y lavado de vajilla.

Se proyecta que Asia-Pacífico registre el mayor crecimiento con una CAGR del 11,63%, liderada por mercados donde las limitaciones demográficas y los programas gubernamentales impulsan hacia la robótica y la supervisión digital. Japón continúa desplegando robots de servicio a escala en formatos de servicio completo y restaurantes familiares, lo que respalda un mayor rendimiento y mejora la seguridad sin añadir personal de trastienda. China amplía la inversión en cocinas en la nube y líneas de preparación conectadas, avanzando hacia una producción consistente y de alto volumen bajo coordinación impulsada por software con capas de datos centralizadas. Corea del Sur e India diversifican la demanda, mientras que mercados del Sudeste Asiático como Singapur adoptan el monitoreo continuo para HACCP y aprovechan las plataformas de interfaz abierta para conectar flotas de múltiples marcas en espacios reducidos. Los despliegues documentados en Asia-Pacífico muestran grandes reducciones en la incidencia de fallos de equipos y ciclos de reparación más rápidos cuando las flotas se ponen bajo control IoT unificado con computación de borde para conmutación por error local.

Europa crece a un ritmo moderado debido a la alta automatización de referencia en países clave, pero las prácticas de seguridad alimentaria en evolución y los estándares de energía aún respaldan ciclos de reemplazo que favorecen los sistemas conectados. Alemania marca la pauta en hornos combinados conectados premium y control remoto de flotas, con plataformas OEM que distribuyen recetas estandarizadas, registran datos de HACCP y reducen el mantenimiento in situ. Los OEM de la región también integran la sostenibilidad en la fabricación y el diseño de productos, incluido el uso de refrigerantes de bajo potencial de calentamiento global y operaciones con energía renovable, lo que se alinea con las prioridades de los compradores en licitaciones públicas y privadas. América del Sur registra una adopción constante en los centros de hospitalidad, mientras que Oriente Medio y África añaden capacidad a través de expansiones de hoteles y patios de comidas que combinan la cocción conectada con el monitoreo centralizado para mantener los estándares a escala. En todas las regiones, el mercado de Electrodomésticos Inteligentes para Cocinas Comerciales avanza donde los programas de reembolso locales, los cambios en los códigos de construcción y los regímenes de protección de datos convergen con las estrategias de las cadenas para la ejecución estandarizada y el cumplimiento.

Panorama Competitivo

El mercado de electrodomésticos inteligentes para cocinas comerciales está moderadamente concentrado. Presenta una combinación de actores globales consolidados y especialistas enfocados, con OEM que invierten en pilas IoT verticalmente integradas que unifican la cocción, el enfriamiento, el lavado y la dispensación de bebidas bajo capas comunes de datos y control. Middleby agudizó su enfoque estratégico en 2026 con movimientos de portafolio y la expansión continua de Open Kitchen, una plataforma que conecta flotas de múltiples marcas y admite actualizaciones remotas, registro de HACCP y diagnósticos en diversos tipos de dispositivos. La innovación de productos complementa los avances de software, con hornos de alto rendimiento y sistemas sin ventilación que comprimen múltiples modos de cocción en espacios más pequeños mientras mejoran el rendimiento energético. La estrategia de portafolio de Ali Group añade capacidades multifunción y ecosistemas de capacitación que ayudan a los chefs y operadores a adoptar flujos de trabajo conectados más rápido y con menos interrupciones en el servicio.

Los actores premium se basan en la autonomía impulsada por sensores y la orquestación remota, utilizando plataformas centralizadas para distribuir recetas, capturar datos de cumplimiento y optimizar la energía en los sitios. Los despliegues de Rational documentan ahorros materiales gracias a las actualizaciones y el mantenimiento remotos, incluidos menos despachos de técnicos y mejores diagnósticos antes de las visitas in situ. Electrolux Professional avanza OnE Connected para integrar abatidores de temperatura, hornos combinados y lavavajillas en flujos de trabajo de HACCP automatizados con alertas de energía que ayudan a los operadores a reducir el consumo evitable. La postura de seguridad está pasando a primer plano a medida que los OEM y los operadores se enfrentan a protocolos no cifrados y API con protección insuficiente, lo que crea espacio para enfoques de confianza cero y detección de anomalías en el borde para proteger la propiedad intelectual de recetas y los datos operativos. Las interfaces abiertas y las plataformas de monitoreo de múltiples marcas como Open Kitchen y KitchenConnect posicionan a los actores consolidados para reducir la fricción de integración y consolidar el valor en torno al software y los servicios.

Los nuevos participantes enfatizan las arquitecturas nativas de la nube y los modelos de suscripción que alinean los costos con mejoras de rendimiento medibles, como el tiempo de actividad, el rendimiento, la reducción de desperdicios y la higiene verificada. La gestión de clústeres para la orquestación de múltiples dispositivos a nivel de tienda utiliza IA de borde para bucles de control de baja latencia y observabilidad centralizada para la salud de la flota y el cumplimiento. Las asociaciones en torno a datos y el reparto de riesgos amplían el valor de los sistemas conectados al monetizar la higiene y la trazabilidad verificadas para beneficios de seguros y opciones de financiamiento. A lo largo del período de pronóstico, la intensidad competitiva favorecerá a los proveedores que combinen hardware confiable con software robusto, conectividad segura y modelos de servicio que ayuden a los operadores a desplegar, mantener y mejorar continuamente a escala de flota en el mercado de Electrodomésticos Inteligentes para Cocinas Comerciales.

Líderes de la Industria de Electrodomésticos Inteligentes para Cocinas Comerciales

The Middleby Corporation

Ali Group

ITW Food Equipment Group

Rational AG

Electrolux Professional AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Middleby reportó los resultados del cuarto trimestre de 2025, mostrando avances tempranos en nuevas innovaciones de hielo y bebidas y un éxito continuo en Soluciones de Línea Total en el procesamiento de alimentos. Para 2026, Middleby proyecta un crecimiento orgánico del 1-3% en servicios de alimentación comercial y del 4-6% en procesamiento de alimentos. La empresa completó una venta residencial del 51% en el primer trimestre de 2026 y planea escindir la división de procesamiento de alimentos para el segundo trimestre de 2026.

- Enero de 2026: Electrolux Professional lanzó el Lavavajillas de Encimera NeoBlue Touch, el primero en la industria en obtener la acreditación bajo el Programa de Calificación de Reparabilidad. Este lavavajillas cuenta con el ciclo MyEco, que reduce el consumo de energía, agua y productos químicos en un 40% (260 Wh por bandeja) en comparación con modelos anteriores, con un ahorro potencial de hasta 3.000 kWh por año. También incluye la aplicación OnE Connected para el cumplimiento de HACCP y un ciclo rápido capaz de manejar 65 cestas o 1.170 platos por hora, aumentando la productividad en un 60%.

- Enero de 2026: Ali Group adquirió JIPA, un fabricante de sartenes multifunción con sede en la República Checa, para ampliar sus capacidades en dispositivos electrónicos multifunción, incluida la cocción a presión, la fritura, el braseado, el asado a la parrilla y el sous-vide. Esta adquisición complementa el portafolio de Ali Group de más de 110 marcas y amplía su presencia global.

- Diciembre de 2025: Middleby Corporation completó la venta de una participación del 51% en su negocio de cocinas residenciales a 26North Partners. La transacción, valorada en USD 885 millones, incluyó un pago en efectivo inicial de USD 540 millones y un pagaré del vendedor de USD 135 millones. Esta venta permite a Middleby centrarse en los servicios de alimentación comercial, con énfasis en la automatización y los mercados de hielo y bebidas.

Alcance del Informe del Mercado Global de Electrodomésticos Inteligentes para Cocinas Comerciales

Los electrodomésticos inteligentes para cocinas comerciales están diseñados para mejorar la eficiencia, la automatización y la conectividad en entornos profesionales de servicios de alimentación. El mercado de electrodomésticos inteligentes para cocinas comerciales está segmentado por tipo de producto, tipo de instalación, usuario final, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en electrodomésticos de cocción inteligente (incluidos hornos inteligentes como hornos combinados y de convección, freidoras de aire inteligentes y freidoras con configuraciones abiertas/a presión y gestión inteligente de aceite, multicookers y cocinas multifuncionales, parrillas/planchas/placas de inducción inteligentes, cocinas y encimeras inteligentes, y otros como vaporeras y cocinas de precisión/sous-vide), electrodomésticos de refrigeración inteligente (refrigeradores y congeladores comerciales), electrodomésticos de lavado de vajilla inteligente y electrodomésticos de bebidas inteligentes (incluidas máquinas de café/espresso, infusores de té y dispensadores). Por tipo de instalación, el mercado está segmentado en unidades de encimera/compactas, unidades de pie/trastienda y unidades empotradas/de barra trasera/de cara al público. Por usuario final, el mercado está segmentado en cadenas de restauración rápida y casual, restaurantes de servicio completo, cafeterías/panaderías y cadenas de café, hoteles y centros turísticos, establecimientos institucionales (incluidos educación, salud y corporativo) y otros (incluidas cocinas fantasma/en la nube, comercio minorista de conveniencia y estaciones de servicio, y catering y eventos). Por canal de distribución, el mercado está segmentado en OEM directo y distribuidores/concesionarios. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe proporciona el tamaño del mercado en USD para todos los segmentos mencionados anteriormente.

| Electrodomésticos de Cocción Inteligente | Hornos Inteligentes (hornos combinados, hornos de convección, etc.) |

| Freidoras de Aire Inteligentes y Freidoras (Abiertas/A Presión; gestión inteligente de aceite) | |

| Multicookers y Cocinas Multifuncionales | |

| Parrillas/Planchas/Placas de Inducción Inteligentes | |

| Cocinas y Encimeras Inteligentes | |

| Otros (Vaporeras y Cocinas de Precisión/Sous-vide) | |

| Electrodomésticos de Refrigeración Inteligente (Refrigeradores y Congeladores Comerciales) | |

| Electrodomésticos de Lavado de Vajilla Inteligente | |

| Electrodomésticos de Bebidas Inteligentes (Café/Espresso; Infusores de Té; Dispensadores) |

| Encimera/Compacto |

| De Pie/Trastienda |

| Empotrado/Barra Trasera/De Cara al Público |

| Cadenas de Restauración Rápida y Casual |

| Restaurantes de Servicio Completo |

| Cafeterías/Panaderías y Cadenas de Café |

| Hoteles y Centros Turísticos |

| Institucional (Educación, Salud, Corporativo) |

| Otros (Cocinas Fantasma/en la Nube, Comercio Minorista de Conveniencia y Estaciones de Servicio, Catering y Eventos) |

| OEM Directo |

| Distribuidores/Concesionarios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Electrodomésticos de Cocción Inteligente | Hornos Inteligentes (hornos combinados, hornos de convección, etc.) |

| Freidoras de Aire Inteligentes y Freidoras (Abiertas/A Presión; gestión inteligente de aceite) | ||

| Multicookers y Cocinas Multifuncionales | ||

| Parrillas/Planchas/Placas de Inducción Inteligentes | ||

| Cocinas y Encimeras Inteligentes | ||

| Otros (Vaporeras y Cocinas de Precisión/Sous-vide) | ||

| Electrodomésticos de Refrigeración Inteligente (Refrigeradores y Congeladores Comerciales) | ||

| Electrodomésticos de Lavado de Vajilla Inteligente | ||

| Electrodomésticos de Bebidas Inteligentes (Café/Espresso; Infusores de Té; Dispensadores) | ||

| Por Tipo de Instalación | Encimera/Compacto | |

| De Pie/Trastienda | ||

| Empotrado/Barra Trasera/De Cara al Público | ||

| Por Usuario Final | Cadenas de Restauración Rápida y Casual | |

| Restaurantes de Servicio Completo | ||

| Cafeterías/Panaderías y Cadenas de Café | ||

| Hoteles y Centros Turísticos | ||

| Institucional (Educación, Salud, Corporativo) | ||

| Otros (Cocinas Fantasma/en la Nube, Comercio Minorista de Conveniencia y Estaciones de Servicio, Catering y Eventos) | ||

| Por Canal de Distribución | OEM Directo | |

| Distribuidores/Concesionarios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de Electrodomésticos Inteligentes para Cocinas Comerciales hasta 2031?

Se proyecta que el tamaño del mercado de Electrodomésticos Inteligentes para Cocinas Comerciales aumente de USD 11.570 millones en 2026 a USD 18.850 millones en 2031 a una CAGR del 10,26%, impulsado por las limitaciones de mano de obra, los requisitos de cumplimiento y las iniciativas de eficiencia energética.

¿Qué categorías de productos lideran y cuáles crecen más rápido?

Los electrodomésticos de cocción inteligente lideraron con una participación del 38,91% en 2025, mientras que se espera que los electrodomésticos de bebidas inteligentes crezcan más rápido con una CAGR del 10,45% a medida que las cafeterías y panaderías estandarizan la producción de calidad barista.

¿Qué tipos de instalación registrarán el mayor crecimiento?

Se prevé que las unidades de encimera y compactas crezcan más rápido, con una CAGR del 10,83%, ya que las cocinas fantasma, las estaciones de servicio y los operadores de comercio de conveniencia prefieren sistemas eficientes en espacio, sin ventilación y de fácil instalación.

¿Qué usuarios finales están adoptando los equipos conectados más rápido?

Las cafeterías, panaderías y cadenas de café están previstas para registrar una CAGR del 10,36% hasta 2031, respaldadas por la automatización de bebidas que mejora la consistencia y reduce el tiempo de capacitación.

¿Cómo están influyendo las regulaciones en las decisiones de compra?

Las normas de trazabilidad electrónica de la FSMA 204 y las eliminaciones progresivas de refrigerantes de la Agencia de Protección Ambiental están acelerando la adopción de sistemas conectados que admiten HACCP digital, refrigerantes de bajo potencial de calentamiento global y optimización energética.

¿Qué regiones liderarán el crecimiento?

Se proyecta que Asia-Pacífico registre el mayor crecimiento con una CAGR del 11,63%, liderada por la adopción de robótica a gran escala en Japón y las inversiones regionales más amplias en plataformas de cocinas conectadas.

Última actualización de la página el: