Tamaño y Participación del Mercado de Electrodomésticos de Cocina Residenciales Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos de Cocina Residenciales Inteligentes por Mordor Intelligence

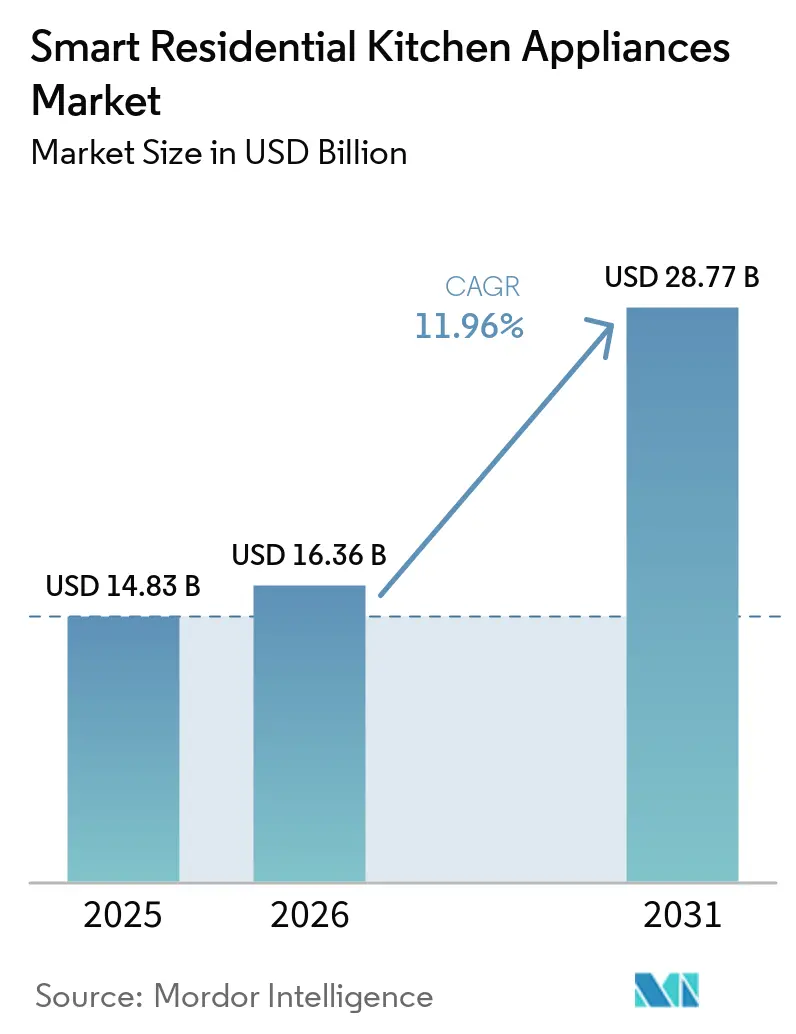

El tamaño del mercado de electrodomésticos de cocina residenciales inteligentes fue valorado en USD 14,83 mil millones en 2025 y se estima que crecerá desde USD 16,36 mil millones en 2026 hasta alcanzar USD 28,77 mil millones en 2031, a una CAGR del 11,96% durante el período de pronóstico (2026-2031). El mercado de electrodomésticos de cocina residenciales inteligentes está entrando en una fase de escala a medida que los electrodomésticos de cocina impulsados por IA, IoT y controlados por aplicaciones pasan de los segmentos premium a los de gama media. Al mismo tiempo, los constructores estandarizan conjuntos conectados en viviendas nuevas para alinearse con las expectativas de los compradores y los plazos de permisos. Los cambios de política ahora enfatizan el diseño energéticamente eficiente y la conectividad de bajo consumo, acelerando los ciclos de rediseño y empujando a los proveedores a adoptar arquitecturas de bajo consumo en espera en toda su cartera en el mercado de electrodomésticos de cocina residenciales inteligentes [1]Redacción Editorial, "Requisitos de Modo en Espera y Apagado para Dispositivos en Red," Comisión Europea, ec.europa.eu. Los electrodomésticos de cocina controlados por voz y habilitados para Alexa pasan de ser funciones adicionales a capas de experiencia central, y las primeras formas de automatización de cocina inteligente coordinan tareas de múltiples electrodomésticos para lograr resultados más consistentes. Los manuales de marca combinan cada vez más actualizaciones de hardware con actualizaciones de software, suscripciones y electrodomésticos controlados de forma remota para apoyar la retención y el valor posventa a medida que las inversiones en producción doméstica aumentan la resiliencia en el mercado de electrodomésticos de cocina residenciales inteligentes.

Conclusiones Clave del Informe

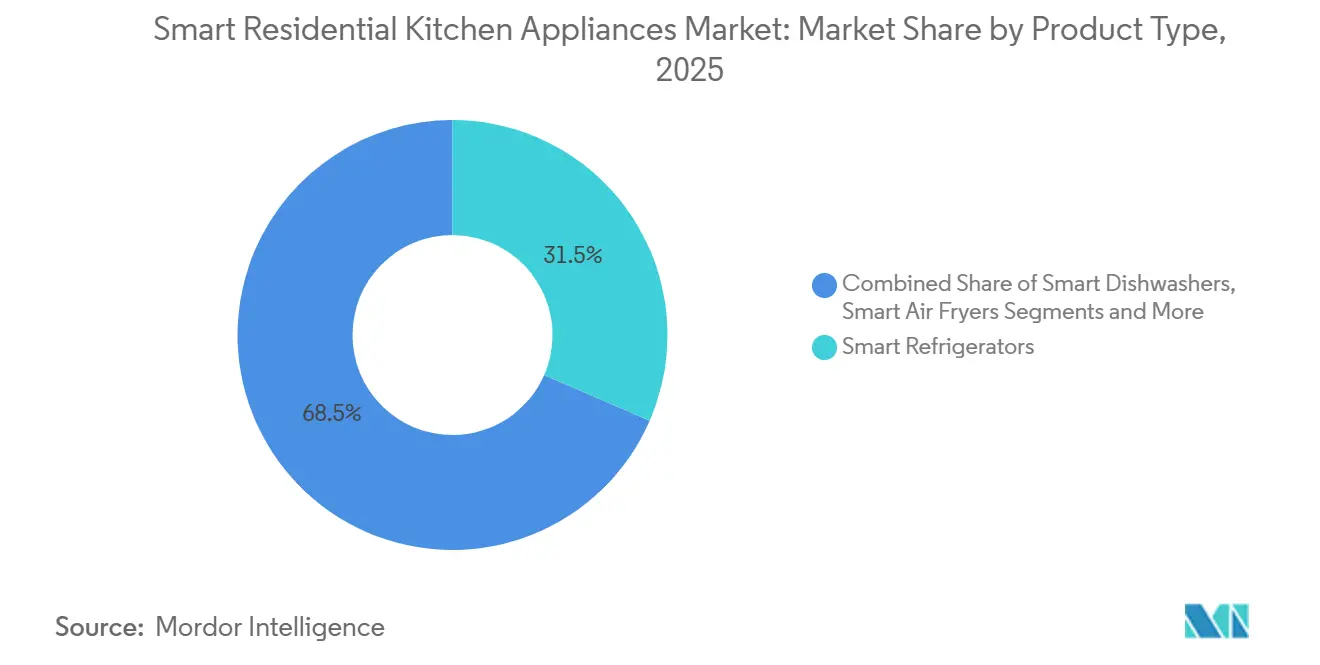

- Por tipo de producto, los refrigeradores inteligentes lideraron con una participación de ingresos del 31,53% en 2025 en el mercado de electrodomésticos de cocina residenciales inteligentes; se proyecta que las cocinas y placas inteligentes se expandan a una CAGR del 12,45% hasta 2031.

- Por tipo de instalación, los modelos independientes representaron el 65,62% de la participación de ingresos en 2025 en el mercado de electrodomésticos de cocina residenciales inteligentes, y se proyecta que los empotrados crezcan a una CAGR del 12,53% hasta 2031.

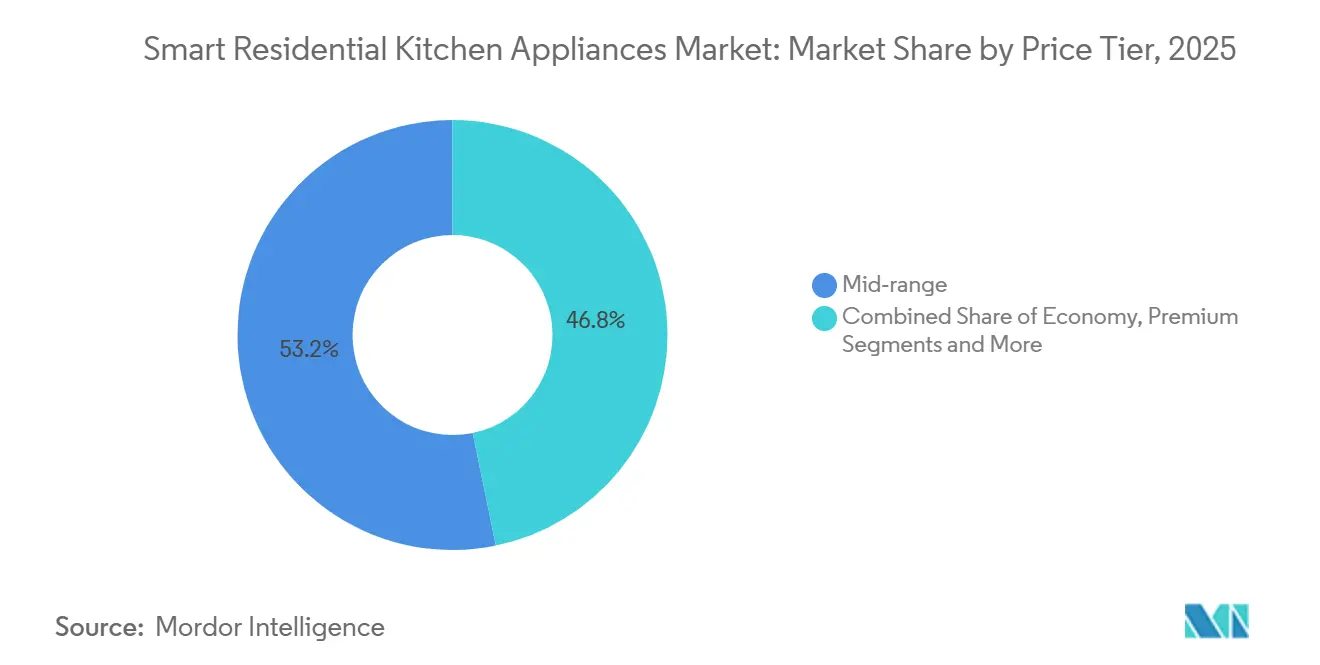

- Por nivel de precio, la gama media capturó el 53,23% del valor de 2025 en el mercado de electrodomésticos de cocina residenciales inteligentes, y se proyecta que el segmento premium avance a una CAGR del 12,27% hasta 2031.

- Por canal de distribución, las tiendas multimarca representaron el 43,92% de la participación de mercado en 2025 en el mercado de electrodomésticos de cocina residenciales inteligentes, y se proyecta que los canales en línea crezcan a una CAGR del 12,88% hasta 2031.

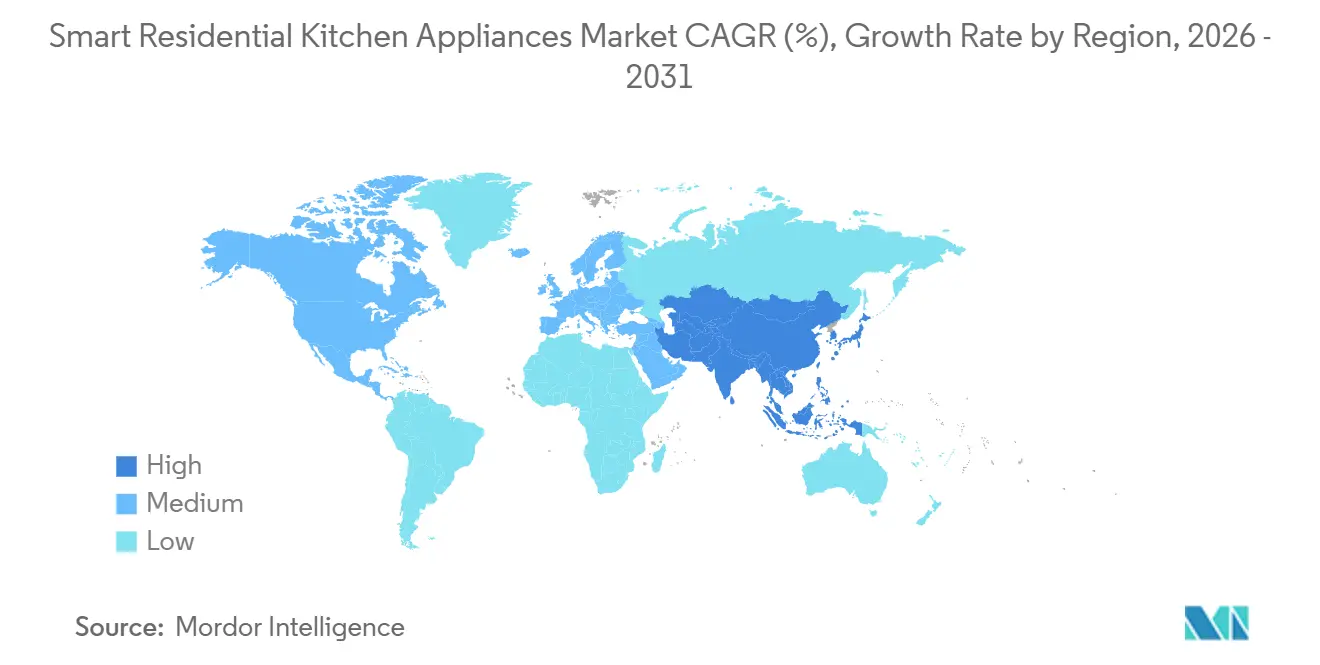

- Por geografía, la región de Asia-Pacífico representó el 31,54% de la participación de mercado en 2025 en el mercado de electrodomésticos de cocina residenciales inteligentes, y Asia-Pacífico lidera el crecimiento con una CAGR del 13,63% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Electrodomésticos de Cocina Residenciales Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La rápida adopción del hogar inteligente y la ubicuidad del Wi-Fi aceleran la adopción de cocinas conectadas | +2.8% | Global, liderado por América del Norte, Asia Desarrollada y Europa | Mediano plazo (2-4 años) |

| Los mandatos de eficiencia energética y los reembolsos impulsan los reemplazos inteligentes premium | +2.1% | Europa (Diseño Ecológico de la Unión Europea), América del Norte (incentivos estatales) | Corto plazo (≤ 2 años) |

| La conveniencia basada en asistentes de voz y aplicaciones cambia los criterios de compra | +1.9% | Global, el más alto en los centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| La renovación premium de cocinas y la integración empotrada impulsan los grandes electrodomésticos inteligentes | +2.4% | América del Norte, Europa Occidental, estados del CCG | Mediano plazo (2-4 años) |

| La estandarización de Matter/Thread reduce la fricción de configuración y el bloqueo de proveedores | +1.3% | América del Norte, Europa, y Asia-Pacífico más lento. | Largo plazo (≥ 4 años) |

| Los electrodomésticos interactivos con la red y con capacidad de respuesta a la demanda generan ahorros en servicios públicos | +1.5% | Europa, California, Gran Bretaña | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Rápida Adopción del Hogar Inteligente y la Ubicuidad del Wi-Fi Aceleran la Adopción de Cocinas Conectadas

La conectividad generalizada y los programas de constructores están trasladando el mercado de electrodomésticos de cocina residenciales inteligentes de actualizaciones puntuales a despliegues estandarizados en nuevas construcciones, lo que acelera la exposición a electrodomésticos de cocina impulsados por IA para compradores primerizos. Los proveedores están escalando dispositivos de cocina controlados por aplicaciones y modelos de membresía que agrupan monitoreo, reabastecimiento automático y servicio en planes mensuales para aumentar el compromiso tras la venta inicial. Las asociaciones que vinculan refrigeradores y despensas con pedidos convierten el inventario basado en cámara en reabastecimiento práctico, profundizando la utilidad de los electrodomésticos de cocina IoT en las rutinas cotidianas. La política en el Reino Unido ahora exige transparencia en materia de seguridad y ventanas de soporte actualizadas para los dispositivos conectados, reduciendo la incertidumbre del ciclo de vida de los electrodomésticos controlados de forma remota en el mercado de cocina residencial inteligente [2]Equipo de Orientación, "Ley de Seguridad de Productos e Infraestructura de Telecomunicaciones," Gobierno del Reino Unido, gov.uk. Los asistentes de marca están evolucionando hacia la conversación natural, y los electrodomésticos de cocina controlados por Alexa y por voz son cada vez más fáciles de usar en tareas de cocina y limpieza, lo que aumenta la satisfacción entre los compradores que desean menos complejidad de configuración.

Los Mandatos de Eficiencia Energética y los Reembolsos Impulsan los Reemplazos Inteligentes Premium

Los límites de modo en espera de la Comisión Europea para 2025 impulsan a las marcas a rediseñar los productos conectados en torno a comunicaciones de bajo consumo y lógica de activación predictiva, lo que reduce el consumo en reposo y se alinea con los programas orientados a la red en las regiones principales. La Sección 14a de Alemania exige la controlabilidad de los electrodomésticos de alta carga y ofrece reducciones de tarifas para los dispositivos que pueden desplazar o limitar el consumo durante los períodos de mayor demanda, lo que fortalece el argumento comercial para actualizar ciertos cocinas y hornos en el mercado de electrodomésticos de cocina residenciales inteligentes. Las funciones de programación energética que ejecutan ciclos durante ventanas de alta generación de energías renovables o de bajo precio demuestran ahorros medidos en proyectos piloto que combinan política con innovación de software. Los programas de apoyo a la demanda de California también validan las vías de inscripción para los dispositivos conectados, incluso cuando la concienciación sigue siendo un factor limitante para la participación amplia de los hogares. En conjunto, estas medidas acortan los horizontes de recuperación de la inversión para los modelos eficientes y preparados para la red, y favorecen las carteras que tratan los electrodomésticos de cocina IoT como activos receptivos en lugar de cargas estáticas.

La Conveniencia Basada en Asistentes de Voz y Aplicaciones Cambia los Criterios de Compra

El comportamiento del consumidor se centra en resultados más sencillos en la cocina, razón por la cual las marcas están mejorando la orientación y automatizando los pasos rutinarios con funciones de automatización de cocina inteligente que ocultan la complejidad detrás de interacciones naturales. Los modelos insignia de 2026 ilustran cómo el software optimiza la extracción, el calentamiento y el tiempo en tiempo real, lo que valida una narrativa premium para los entusiastas y las familias ocupadas que desean resultados predecibles. Los electrodomésticos de cocina sin contacto facilitan el uso diario al reducir el esfuerzo físico mediante actuadores de proximidad y de toque suave, manteniendo las superficies más limpias. La atención a este detalle apoya la adopción entre los usuarios mayores. Los electrodomésticos de cocina controlados por voz eliminan la navegación por menús al traducir instrucciones en lenguaje natural en secuencias y configuraciones precisas para hornos, placas y lavavajillas en todo el mercado de electrodomésticos de cocina residenciales inteligentes. A medida que los compradores convencionales experimentan la comodidad inmediata de los dispositivos de cocina controlados por aplicaciones y los asistentes, la lógica de actualización se extiende de dispositivos individuales a rutinas de múltiples electrodomésticos que se alinean con una experiencia de cocina integrada en el hogar inteligente.

Los Electrodomésticos Interactivos con la Red y con Capacidad de Respuesta a la Demanda Generan Ahorros en Servicios Públicos

La hoja de ruta de estándares de Gran Bretaña establece comunicación bidireccional y protocolos abiertos para electrodomésticos energéticamente inteligentes más adelante en la década, lo que posiciona a los hogares para contribuir a los mercados de flexibilidad. Los programas de agregación en California y Europa ya inscriben recursos distribuidos y están comenzando a incluir dispositivos de cocina junto con sistemas de climatización y calentamiento de agua a medida que mejora la coordinación. La Sección 14a de Alemania limita el consumo de las cocinas de inducción durante los períodos de mayor demanda mientras preserva la mayor parte de la funcionalidad y ofrece reducciones de tarifas de red, alineando los incentivos de los usuarios con la estabilidad de la red y reforzando el valor de los modelos controlables en el mercado de electrodomésticos de cocina residenciales inteligentes. Los conjuntos de herramientas internacionales describen cómo los electrodomésticos preparados para la respuesta a la demanda pueden reducir el consumo eléctrico de la cocina cuando se combinan con tarifas dinámicas y participación automatizada, apuntando al potencial a largo plazo a medida que mejora la inscripción. A medida que las empresas de servicios públicos simplifican las opciones de participación y mejoran la transparencia de los créditos, la adopción puede aumentar en las categorías cotidianas, ampliando los ahorros prácticos para los hogares que utilizan electrodomésticos controlados de forma remota para cocinar y limpiar de forma rutinaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales y del ciclo de vida frente a las alternativas convencionales | -2.3% | Global, agudo en América Latina, Asia del Sur y Asia Sudoriental | Corto plazo (≤ 2 años) |

| Los riesgos de privacidad de datos y ciberseguridad frenan la adopción | -1.4% | Europa, América del Norte | Mediano plazo (2-4 años) |

| El riesgo de fin de vida útil de aplicaciones y firmware erosiona la utilidad y el valor de reventa | -1.1% | Global, respaldos regulatorios en el Reino Unido, emergentes en otros lugares | Mediano plazo (2-4 años) |

| El soporte posventa y de software fragmentado aumenta las devoluciones y la rotación de clientes | -0.9% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales y del Ciclo de Vida Frente a las Alternativas Convencionales

Las primas de precio de los modelos conectados y las actualizaciones eléctricas para los sistemas de inducción aumentan el desembolso inicial en muchos hogares, lo que ralentiza la conversión a corto plazo en regiones con parques de viviendas más antiguos. Los estudios de campo muestran una mayor incidencia de problemas en los modelos conectados que en sus homólogos no conectados, lo que genera costos de servicio que erosionan los ahorros cuando las ventanas de soporte de actualización son cortas [3]Equipo de Investigación, "Fiabilidad y Satisfacción de Electrodomésticos en EE. UU. 2025," J.D. Power, jdpower.com. Los minoristas agrupan garantías extendidas y mantenimiento por suscripción para reducir la incertidumbre. Sin embargo, estos complementos aumentan los totales de vida útil y generan dudas entre los compradores sensibles al precio en el mercado de electrodomésticos de cocina residenciales inteligentes. La transparencia de las políticas sobre las duraciones mínimas de soporte, junto con una mejor configuración y fiabilidad, puede reducir las preocupaciones sobre el costo total para los hogares que consideran migrar a electrodomésticos de cocina IoT durante su próximo ciclo de actualización. En el ínterin, los compradores priorizan la fiabilidad y la eficiencia energética en las categorías principales y retrasan las funciones más avanzadas hasta que la economía se alinee con los presupuestos.

Los Riesgos de Privacidad de Datos y Ciberseguridad Frenan la Adopción

La exposición a la seguridad sigue siendo un punto conflictivo a medida que los intentos de explotación a gran escala continúan apuntando a los dispositivos IoT de consumo, y cada nuevo dispositivo añade nuevas vías de acceso a la red doméstica. Los recientes eventos de DDoS de alto volumen rastreados hasta enrutadores comprometidos y dispositivos conectados subrayan el riesgo sistémico que abarca categorías más allá de la informática clásica. Los reguladores del Reino Unido ahora exigen transparencia en torno a la recopilación de datos y las actualizaciones de firmware para los electrodomésticos habilitados para Wi-Fi, con el objetivo de reconstruir la confianza. La Ley de Resiliencia Cibernética de la Unión Europea avanza hacia su aplicación con requisitos de prácticas de diseño seguro, cifrado y aplicación de parches, lo que aumentará los costos de cumplimiento pero debería estandarizar las líneas de base en todo el mercado de electrodomésticos de cocina residenciales inteligentes. Con el tiempo, las marcas que procesan más datos localmente y divulgan claramente sus prácticas de manejo pueden diferenciarse en privacidad para los compradores que evalúan electrodomésticos de cocina controlados por voz y dispositivos de cocina controlados por aplicaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Cocinas Emergen como la Categoría de Mayor Crecimiento ante la Demanda de Cocción de Precisión

Los refrigeradores inteligentes mantuvieron el 31,53% de la participación del mercado de electrodomésticos de cocina residenciales inteligentes en 2025 y lideraron las decisiones de compra con visibilidad de alimentos basada en cámara, seguimiento de vencimientos y vínculos directos con el reabastecimiento. Las cocinas y placas inteligentes registran la CAGR más rápida del 12,45% hasta 2031, ya que la inducción se combina con sensores de precisión y ventilación integrada para ofrecer mayor control en cocinas compactas en todo el mercado de electrodomésticos de cocina residenciales inteligentes. En 2026, una placa de inducción con extractor combinó una cocina con una succión de 720 m³/h en un solo electrodoméstico, logrando una eficiencia A+, eliminando la necesidad de campanas extractoras separadas y liberando espacio [4]Editores de Sala de Prensa, "Lavavajillas Bespoke AI y Placa de Inducción con Extractor," Samsung Global Newsroom, news.samsung.com . Las cocinas premium ahora detectan automáticamente las dimensiones de los utensilios de cocina y estabilizan las temperaturas objetivo para evitar que se quemen o hiervan, lo que ayuda a los cocineros menos experimentados a tener éxito con mayor frecuencia. Los hornos y microondas añaden cámaras integradas y reconocimiento de IA para recomendar modos de precisión para los platos más comunes, haciendo que las técnicas avanzadas sean accesibles en las rutinas cotidianas. Los lavavajillas se benefician de la lógica de lavado adaptativa y la detección impulsada por IA que reducen el uso de agua y energía, disminuyen el prelavado y acortan los ciclos, aumentando la satisfacción en el mercado de electrodomésticos de cocina residenciales inteligentes.

Los pequeños electrodomésticos extienden la conectividad y la orientación a los rituales diarios, y este efecto de arrastre amplía la relevancia más allá de los grandes electrodomésticos domésticos. Las freidoras de aire de doble zona sincronizan los tiempos de finalización entre cámaras para mejorar la coordinación de las comidas. Al mismo tiempo, los sistemas de espresso premium ajustan la molienda y el flujo en tiempo real basándose en lecturas de resistencia, reduciendo las conjeturas. Los sensores, la inteligencia en el dispositivo y las interfaces simplificadas mejoran las tasas de éxito para los usuarios novatos, lo que fomenta el compromiso repetido y la lealtad a la marca en todo el mercado de electrodomésticos de cocina residenciales inteligentes. A medida que las cocinas se aceleran, el gasto se reequilibra gradualmente alejándose del dominio histórico de los refrigeradores y hacia categorías que ofrecen ganancias de rendimiento práctico durante la preparación y la limpieza en el mercado de electrodomésticos de cocina residenciales inteligentes.

Por Tipo de Instalación: Los Empotrados Superan a los de Encimera a Pesar de una Base Menor

Los modelos independientes dominaron 2025, con una participación del 65,62%, ya que los compradores prefirieron reformas más sencillas y costos iniciales más bajos, mientras que los empotrados representaron el 34,38% del valor ese año. Se proyecta que los empotrados expandan el mercado de electrodomésticos de cocina residenciales inteligentes a una CAGR del 12,53% hasta 2031, superando a los independientes a medida que las renovaciones premium y la nueva construcción estandarizan los diseños integrados. Los nuevos conjuntos empotrados combinan compresores eficientes, hornos de precisión y placas de inducción integradas en la campana con un control unificado que apoya una experiencia de cocina integrada en el hogar inteligente sin cambiar de aplicación. Los escaparates multimarca presentan opciones en capas, desde gama media confiable hasta acabados premium, manteniendo recortes y controles consistentes para facilitar la planificación. En los desarrollos de alta gama del Golfo, los constructores apuntan a cocinas empotradas cohesivas como base para la vida conectada, elevando así la visibilidad de los electrodomésticos de cocina impulsados por IA en proyectos aspiracionales.

Los modelos independientes siguen siendo esenciales en los mercados con alta proporción de alquileres y en las regiones donde el rediseño de la carpintería es costoso, lo que mantiene amplios puntos de acceso para el mercado de electrodomésticos de cocina residenciales inteligentes. Los proveedores reducen el riesgo de instalación de los empotrados proporcionando guías de ajuste más claras y kits modulares que acortan el tiempo de inactividad, haciendo que el camino desde la planificación hasta la entrega sea más predecible. A medida que la conectividad se extiende de manera uniforme en ambos formatos, los compradores eligen en función del diseño de la habitación y el momento de la renovación en lugar de las diferencias de características, lo que apoya un cambio de combinación gradual hacia los empotrados. El resultado son ganancias constantes para los diseños integrados en nuevas construcciones, mientras que los independientes anclan los reemplazos en el parque de viviendas heredado en todo el mercado de electrodomésticos de cocina residenciales inteligentes.

Por Nivel de Precio: El Segmento Premium se Acelera a Medida que la IA Justifica los Diferenciales de Precio

La gama media capturó el 53,23% del valor de 2025 a medida que las marcas generalizaron el Wi-Fi, el control por aplicación y la integración de voz a precios accesibles en todo el mercado de electrodomésticos de cocina residenciales inteligentes. Se proyecta que el segmento premium expanda el tamaño del mercado de electrodomésticos de cocina residenciales inteligentes a una CAGR del 12,27% hasta 2031, ya que la personalización, la detección avanzada y los servicios de ecosistema justifican precios más altos. Los sistemas de café de alta gama y las cocinas de precisión ilustran cómo el control en tiempo real y los flujos de trabajo guiados pueden reducir el esfuerzo mientras se logran resultados de nivel barista o chef. Los conjuntos premium también se vinculan a servicios de suscripción para mantenimiento proactivo y consumibles, lo que cambia las relaciones con los compradores de ventas únicas a valor continuo en el mercado de electrodomésticos de cocina residenciales inteligentes. Las líneas de lujo mantienen márgenes elevados a través del diseño y los materiales, y refuerzan el liderazgo combinando experiencias curadas con integración en el hogar inteligente y controles de cocina para instalaciones de exhibición.

La presión de precios competitiva persiste en el segmento de entrada a medida que las marcas chinas aprovechan las cadenas de suministro locales para añadir conectividad sin primas elevadas, lo que obliga a los titulares a diferenciarse a través de la fiabilidad y el servicio. La industria de electrodomésticos de cocina residenciales inteligentes, por lo tanto, mantiene una ruta de actualización escalonada, con líneas enfocadas en el valor que introducen conectividad y líneas premium que añaden capas de automatización que impulsan la disposición a pagar. A medida que los ecosistemas se consolidan en torno a algunas plataformas de control, los proveedores premium pueden defender sus posiciones combinando diseño industrial, inteligencia en el dispositivo y contenido que mantiene el uso diario fresco. A lo largo del horizonte de pronóstico, el crecimiento premium complementa una gama media estable, y juntos dan forma a una escalera equilibrada para los hogares que modernizan las cocinas en fases en todo el mercado de electrodomésticos de cocina residenciales inteligentes.

Por Canal de Distribución: El Canal en Línea Crece con Fuerza a Medida que las Suscripciones y las Herramientas de Realidad Aumentada Reconfiguran los Recorridos de Compra

Las tiendas multimarca representaron el 43,92% del valor de 2025, ya que las demostraciones en tienda, la instalación incluida y la disponibilidad inmediata siguen siendo factores decisivos en el mercado de electrodomésticos de cocina residenciales inteligentes. Se proyecta que los canales en línea crezcan a una CAGR del 12,88% hasta 2031, respaldados por contenido enriquecido, financiamiento y herramientas de planificación en el sitio que reducen el riesgo de devolución para las compras empotradas. Las membresías de marca que incluyen monitoreo de paquetes, reabastecimiento automático y cobertura extendida convierten las transacciones únicas en relaciones recurrentes en conjuntos conectados. Las vistas previas aumentadas y las herramientas de colocación reducen los riesgos de desajuste para la carpintería y los servicios, haciendo que los pedidos en línea sean más prácticos para los diseños integrados que requieren medidas precisas en el mercado de electrodomésticos de cocina residenciales inteligentes. Las salas de exposición siguen desempeñando un papel clave para los empotrados premium al permitir a los compradores evaluar la alineación entre acabados y controles antes de comprometerse con una compra de conjunto completo.

Los compradores omnicanal que investigan a través de puntos de contacto digitales y físicos tienden a finalizar las compras complejas con mayor confianza cuando el inventario y los precios son consistentes en todas las plataformas. Los proveedores están combinando tiendas directas al consumidor con mercados en línea para ampliar el alcance, y luego utilizan suscripciones y actualizaciones para apoyar la retención en el mercado de electrodomésticos de cocina residenciales inteligentes. A medida que la logística y la programación del servicio se sincronizan, las opciones en línea y en tienda se complementan en lugar de competir, lo que sostiene una participación creciente del cumplimiento digital durante el período de pronóstico.

Análisis Geográfico

Asia-Pacífico lideró con una participación del 31,54% en 2025 y se proyecta que crezca a una CAGR del 13,63% hasta 2031, respaldado por la fabricación a gran escala, la rápida adopción del comercio electrónico y la preferencia de los compradores urbanos por la cocina y la limpieza conectadas. El mercado de electrodomésticos de cocina residenciales inteligentes en la región se beneficia de los espacios de vida compactos, donde la inducción, la ventilación integrada y los controles de cocina integrados en el hogar inteligente mejoran la usabilidad. En India, los electrodomésticos de cocina capturaron una participación significativa de las ventas de la categoría inteligente en 2026, ya que la conectividad Wi-Fi ganó terreno en los modelos convencionales a través de asociaciones y expansión de canales. Los compradores mayores de Japón valoran el funcionamiento sin manos y la orientación simplificada, y las hojas de ruta de productos están añadiendo gestión proactiva de alimentos y características de seguridad adaptadas para reducir la complejidad rutinaria. A medida que las marcas globales y regionales co-invierten en contenido y servicios localizados, el mercado de electrodomésticos de cocina residenciales inteligentes consolida su posición de liderazgo en Asia-Pacífico para el período de pronóstico.

América del Norte sostiene un crecimiento de dos dígitos desde una base madura a medida que los fabricantes amplían la capacidad doméstica y aprovechan las relaciones con los constructores para integrar conjuntos conectados en nuevas viviendas. Un acuerdo de suministro a largo plazo con un constructor líder subraya cómo los canales de construcción pueden acelerar los despliegues y suavizar los ciclos de reemplazo en el mercado de electrodomésticos de cocina residenciales inteligentes. Los ecosistemas que combinan dispositivos con asistentes, contenido y reabastecimiento aumentan el valor de las bases instaladas, reforzando la retención y fomentando las actualizaciones entre categorías. Los programas del lado de la demanda en California inscriben dispositivos receptivos a través de agregadores, mostrando cómo la política puede crear valor paralelo en los mercados de energía para los hogares que optan por participar. A medida que los principales ciclos de reemplazo de grandes electrodomésticos siguen siendo largos, los constructores, las asociaciones con empresas de servicios públicos y las ofertas de suscripción forman nuevos puntos de entrada que mantienen la adopción resiliente en el mercado de electrodomésticos de cocina residenciales inteligentes.

Europa muestra un sólido impulso con una política unificada, marcas locales fuertes y un código de conducta creciente para electrodomésticos energéticamente inteligentes que promueve la interoperabilidad y la transparencia del mercado. Los límites de modo en espera en vigor desde 2025 impulsan la conectividad de bajo consumo y las estrategias de activación predictiva que reducen el consumo en reposo e informan las elecciones de SoC. La Sección 14a de Alemania y la hoja de ruta de estándares del Reino Unido alinean los incentivos de los hogares con las prioridades de la red, lo que impulsa la demanda de modelos controlables en el mercado de electrodomésticos de cocina residenciales inteligentes. Los ejemplos de productos destacan flujos de trabajo prácticos de IA y basados en agentes que coordinan hornos, placas e incluso sistemas de espresso a través de instrucciones conversacionales para simplificar los pasos de cocción. Más allá de las regiones más grandes, los proyectos premium en el Golfo están estandarizando las cocinas conectadas y empotradas como parte de planes de vida inteligente más amplios, elevando la visibilidad de los electrodomésticos de cocina impulsados por IA en los nuevos conjuntos residenciales.

Panorama Competitivo

La competencia equilibra el bloqueo del ecosistema con la apertura en todo el mercado de electrodomésticos de cocina residenciales inteligentes, y las estrategias más efectivas ahora combinan lanzamientos de hardware con actualizaciones de software, membresías y contenido. La integración vertical aprovecha los asistentes propietarios en refrigeradores, hornos y lavavajillas para coordinar la orientación, el reabastecimiento y el cuidado, lo que profundiza el compromiso tras la compra. La apertura gira en torno a estándares como Matter y Thread, donde las marcas se comprometen selectivamente a reducir la fricción de configuración mientras mantienen la diferenciación a través de funciones premium de la aplicación. La velocidad de lanzamiento de productos ha aumentado, y la ejecución en durabilidad, fiabilidad del software y servicio ahora tiene mayor peso que las victorias de características aisladas en el mercado de electrodomésticos de cocina residenciales inteligentes.

Los movimientos concretos ilustran cómo los actores líderes combinan hardware y software. En 2026, surgió una plataforma de IA agéntica para orquestar la cocción con múltiples electrodomésticos y traducir los objetivos del usuario en pasos cronometrados en hornos y placas, señalando un cambio del control de dispositivos a la gestión de flujos de trabajo en el mercado de electrodomésticos de cocina residenciales inteligentes. Un importante fabricante de los Estados Unidos introdujo un horno de pared de convección inteligente con una cámara que reconoce los alimentos y permite modos de precisión mediante entrada de voz, reduciendo la dependencia de los servidores en la nube durante el uso cotidiano. Los sistemas de espresso que ajustan la molienda durante la extracción basándose en la resistencia reducen la brecha de habilidades y amplían el atractivo premium para los entusiastas que valoran la consistencia.

Los competidores utilizan el suministro local de semiconductores y la fabricación a escala para reducir los precios de entrada mientras igualan la conectividad básica, lo que eleva el listón para que los titulares compitan en diseño industrial y ecosistemas de confianza. Las credenciales de sostenibilidad y los premios de diseño actúan como señales en Europa, donde el reconocimiento por el rendimiento energético y la experiencia de usuario centrada en el usuario apoya la selección de marca. Las suscripciones como el mantenimiento proactivo y el reabastecimiento automático convierten el compromiso posventa en ingresos predecibles, aumentando los costos de cambio y desplazando la competencia hacia un enfoque en el valor de vida útil en el mercado de electrodomésticos de cocina residenciales inteligentes. Las asociaciones entre los principales fabricantes de electrodomésticos y los especialistas en software aceleran el desarrollo de funciones de asistente sin reconstruir las pilas de aprendizaje automático desde cero, ayudando a los equipos a lanzar orientación fiable más rápido dentro de un entorno de cocina integrada en el hogar inteligente.

Líderes de la Industria de Electrodomésticos de Cocina Residenciales Inteligentes

Samsung Electronics

LG Electronics

Whirlpool Corporation

Haier Smart Home (incl. GE Appliances)

BSH Hausgeräte

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: LG Electronics presentó su conjunto de cocina empotrada LG en EuroCucina 2026, con refrigeradores con Compresor Inverter de IA de eficiencia clase A, Hornos con Cámara con tecnología de reconocimiento de alimentos AI Gourmet, y Placas de Inducción Integradas en Campana que obtuvieron el Premio iF Design 2026. El conjunto permite el control SmartThings sin interrupciones en todos los electrodomésticos, dirigido a renovadores premium en Europa que buscan soluciones energéticamente optimizadas y con diseño vanguardista.

- Abril de 2026: Samsung Electronics lanzó tres electrodomésticos Bespoke AI: el Refrigerador y Congelador de Una Puerta Bespoke AI con Enfriamiento Preciso de IA que ajusta automáticamente los ciclos de descongelación a través de SmartThings; el Lavavajillas Bespoke AI con sensor de turbidez AI Wash que elimina el prelavado; y la Placa de Inducción con Extractor que combina cocción y ventilación con una succión de 720 m³/h y eficiencia A+. Estos productos refuerzan la estrategia de Samsung de integrar lógica de aprendizaje automático en el hardware para adaptarse a los patrones de uso reales.

- Abril de 2026: Beko exhibió su cartera multimarca en EuroCucina 2026, incluyendo el horno WCollection de Whirlpool con tecnología Cook4 para cuatro platos simultáneos sin transferencia de sabores, la plataforma de Gestión de Energía y Agua HomeWhiz de Beko, y la refrigeración VitalCare de Hotpoint con iluminación de tres tonos para preservar los antioxidantes. La exposición subrayó la estrategia de Beko de atender a diversos niveles de ingresos mientras mantiene el liderazgo en sostenibilidad.

- Marzo de 2026: GE Appliances introdujo el Horno de Pared de Convección Inteligente con Asistente de Cocción, fabricado en su planta de LaFayette, Georgia, tras una expansión de USD 180 millones. El horno cuenta con IA CookCam para el reconocimiento de alimentos, control de temperatura y tiempo por voz, y modos de Cocción de Precisión, y el lanzamiento forma parte de la inversión manufacturera más amplia de GE en los Estados Unidos de USD 3 mil millones para 2025-2029.

Alcance del Informe del Mercado Global de Electrodomésticos de Cocina Residenciales Inteligentes

Los electrodomésticos de cocina residenciales inteligentes están diseñados para una mayor facilidad de uso, con el objetivo de eliminar la necesidad de trabajo manual. El mercado de electrodomésticos de cocina inteligentes está muy fragmentado.

El Informe del Mercado Global de Electrodomésticos de Cocina Residenciales Inteligentes está segmentado por Tipo de Producto (Refrigeradores Inteligentes, Microondas y Hornos Inteligentes, Cocinas y Placas Inteligentes, Lavavajillas Inteligentes, Licuadoras y Procesadores de Alimentos Inteligentes, Freidoras de Aire Inteligentes, Máquinas de Café Inteligentes, Ollas Multicooker Inteligentes, Tostadoras Inteligentes, Otros), Tipo de Instalación (Empotrado, de Encimera / Independiente), Nivel de Precio (Económico, Gama Media, Premium, Lujo), Canal de Distribución (Tiendas Multimarca, Puntos de Venta de Marca Exclusiva, En Línea, Otros Canales de Distribución), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Refrigeradores Inteligentes |

| Microondas y Hornos Inteligentes |

| Cocinas y Placas Inteligentes |

| Lavavajillas Inteligentes |

| Licuadoras y Procesadores de Alimentos Inteligentes |

| Freidoras de Aire Inteligentes |

| Máquinas de Café Inteligentes |

| Ollas Multicooker Inteligentes |

| Tostadoras Inteligentes |

| Otros (Campanas Extractoras, Hervidores) |

| Empotrado |

| De Encimera / Independiente |

| Económico |

| Gama Media |

| Premium |

| Lujo |

| Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva |

| En Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Asia Sudoriental (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Refrigeradores Inteligentes | |

| Microondas y Hornos Inteligentes | ||

| Cocinas y Placas Inteligentes | ||

| Lavavajillas Inteligentes | ||

| Licuadoras y Procesadores de Alimentos Inteligentes | ||

| Freidoras de Aire Inteligentes | ||

| Máquinas de Café Inteligentes | ||

| Ollas Multicooker Inteligentes | ||

| Tostadoras Inteligentes | ||

| Otros (Campanas Extractoras, Hervidores) | ||

| Por Tipo de Instalación | Empotrado | |

| De Encimera / Independiente | ||

| Por Nivel de Precio | Económico | |

| Gama Media | ||

| Premium | ||

| Lujo | ||

| Por Canal de Distribución | Tiendas Multimarca | |

| Puntos de Venta de Marca Exclusiva | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Asia Sudoriental (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de electrodomésticos de cocina residenciales inteligentes en 2026 y el valor proyectado para 2031?

El tamaño del mercado de electrodomésticos de cocina residenciales inteligentes es de USD 16,36 mil millones en 2026 y se proyecta que alcance USD 28,77 mil millones en 2031 a una CAGR del 11,96%.

¿Qué segmento de producto lidera actualmente y cuál crece más rápido?

Los refrigeradores inteligentes lideraron con el 31,53% de los ingresos en 2025, mientras que se proyecta que las cocinas y placas inteligentes registren la CAGR más rápida del 12,45% hasta 2031.

¿Qué región contribuye más al crecimiento a corto plazo?

Asia-Pacífico lidera con una participación del 31,54% en 2025 y se proyecta que crezca a una CAGR del 13,63% hasta 2031, impulsado por la escala de fabricación y la adopción conectada.

¿Cómo se diferencian las marcas más allá de las características del hardware?

Los proveedores combinan orientación de IA, suscripciones para servicio y reabastecimiento, y conectividad basada en estándares para aumentar el compromiso y el valor de vida útil en los conjuntos.

¿Qué papel desempeñarán los programas de red para las cocinas conectadas en 2031?

Los estándares en Europa y los programas de servicios públicos en América del Norte están ampliando las vías de inscripción para los dispositivos controlables, lo que puede añadir valor para los hogares que optan por participar.

¿Qué canales de compra se están expandiendo más rápido para los grandes electrodomésticos?

Se proyecta que los canales en línea crezcan a una CAGR del 12,88% a medida que un mejor contenido, financiamiento y herramientas de planificación reducen los riesgos de devolución para las instalaciones integradas.

Última actualización de la página el: