Tamaño y Participación del Mercado de Electrodomésticos de Cocina Empotrados Residenciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

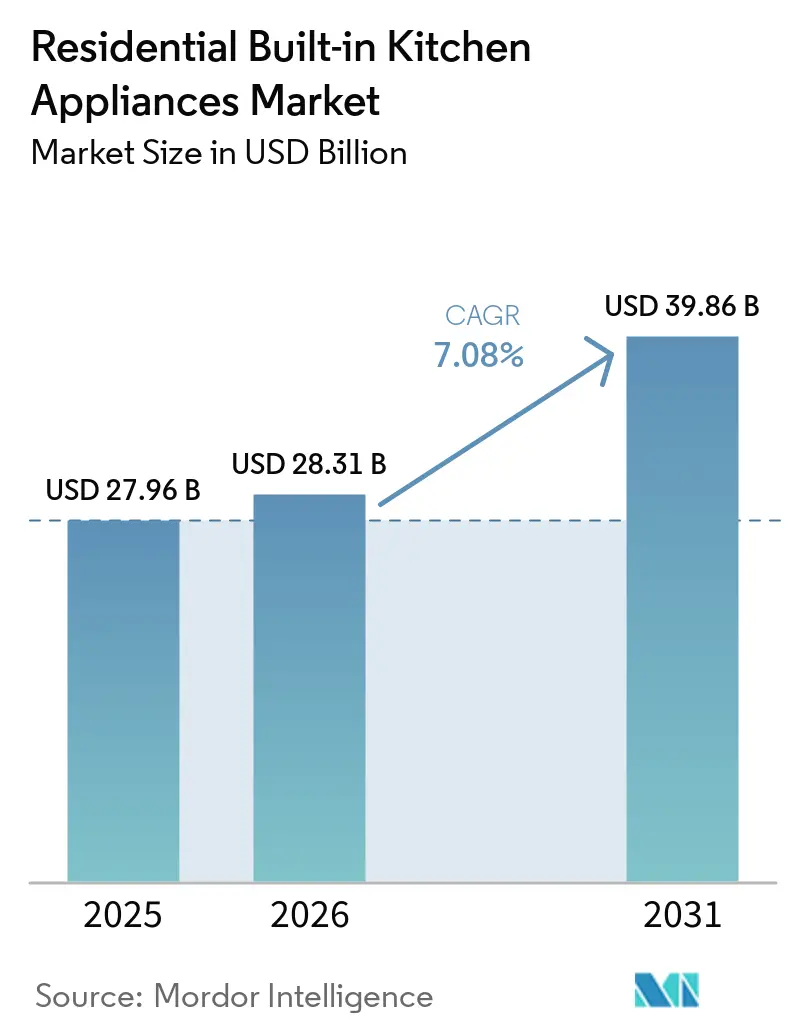

| Tamaño del Mercado (2026) | 28.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos de Cocina Empotrados Residenciales por Mordor Intelligence

Se proyecta que el tamaño del mercado de electrodomésticos de cocina empotrados residenciales se expanda desde 27.960 millones de USD en 2025 y 28.310 millones de USD en 2026 hasta 39.860 millones de USD en 2031, registrando una CAGR del 7,08% entre 2026 y 2031. Esta aceleración refleja un cambio estructural hacia la integración perfecta en la carpintería de cocina, impulsado por cocinas premium que priorizan la estética junto con el rendimiento. LG Electronics presentó su completa suite empotrada en EuroCucina 2026, abordando los crecientes costes energéticos y las limitaciones de espacio en Europa mediante eficiencia impulsada por inteligencia artificial y diseños de placa de cocción ultradelgada de 189 milímetros que maximizan el almacenamiento bajo encimera[1]Equipo de Relaciones Públicas de LG Electronics, "LG Electronics presenta su nueva suite completa de cocina empotrada en EuroCucina 2026," Sala de Prensa de LG Electronics, en.prnasia.com. La placa de inducción con extractor de Samsung, lanzada en abril de 2026, elimina la necesidad de campanas extractoras independientes. Su modo Boost ofrece una succión de 720 m³/h logrando al mismo tiempo una eficiencia energética A+, una respuesta a los espacios de planta abierta donde la ventilación visible interrumpe la continuidad del diseño[2]Samsung Communications, "Samsung amplía su cartera de cocina con rendimiento inteligente y diseño refinado," Sala de Prensa Global de Samsung, news.samsung.com. La regulación actúa como filtro, acelerando la eficiencia premium y la electrificación, especialmente en la Unión Europea y determinados estados de Estados Unidos, influyendo así en las hojas de ruta de productos y en la retirada de modelos heredados. Los canales digitales y las estrategias de venta directa al consumidor amplían el alcance de los empotrados configurables, mientras que las asociaciones con constructores y estudios de cocina siguen siendo fundamentales para proyectos de alto valor. La intensidad competitiva es elevada, ya que los conglomerados globales anclan la oferta y los especialistas premium amplían carteras orientadas al diseño, creando mayor variedad para los compradores que priorizan la integración, el ahorro energético y la orquestación inteligente.

Conclusiones Clave del Informe

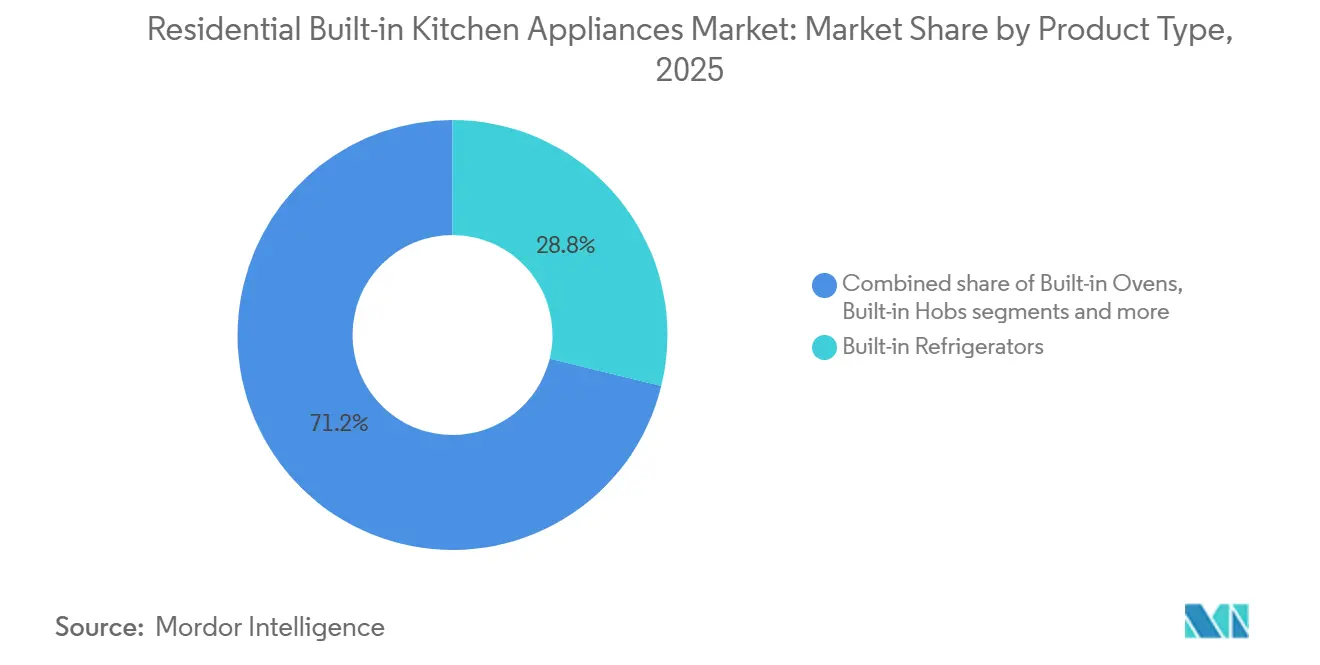

- Por tipo de producto, los frigoríficos empotrados lideraron con el 28,82% de la participación del mercado de electrodomésticos de cocina empotrados residenciales en 2025, mientras que se proyecta que las placas de cocción/vitrocerámicas empotradas se expandan a una CAGR del 7,33% hasta 2031.

- Por instalación/integración, el empotrado estándar (frentes visibles) mantuvo el 45,92% de la participación del mercado de electrodomésticos de cocina empotrados residenciales en 2025, mientras que se prevé que el totalmente integrado/preparado para panel crezca a una CAGR del 7,25% hasta 2031.

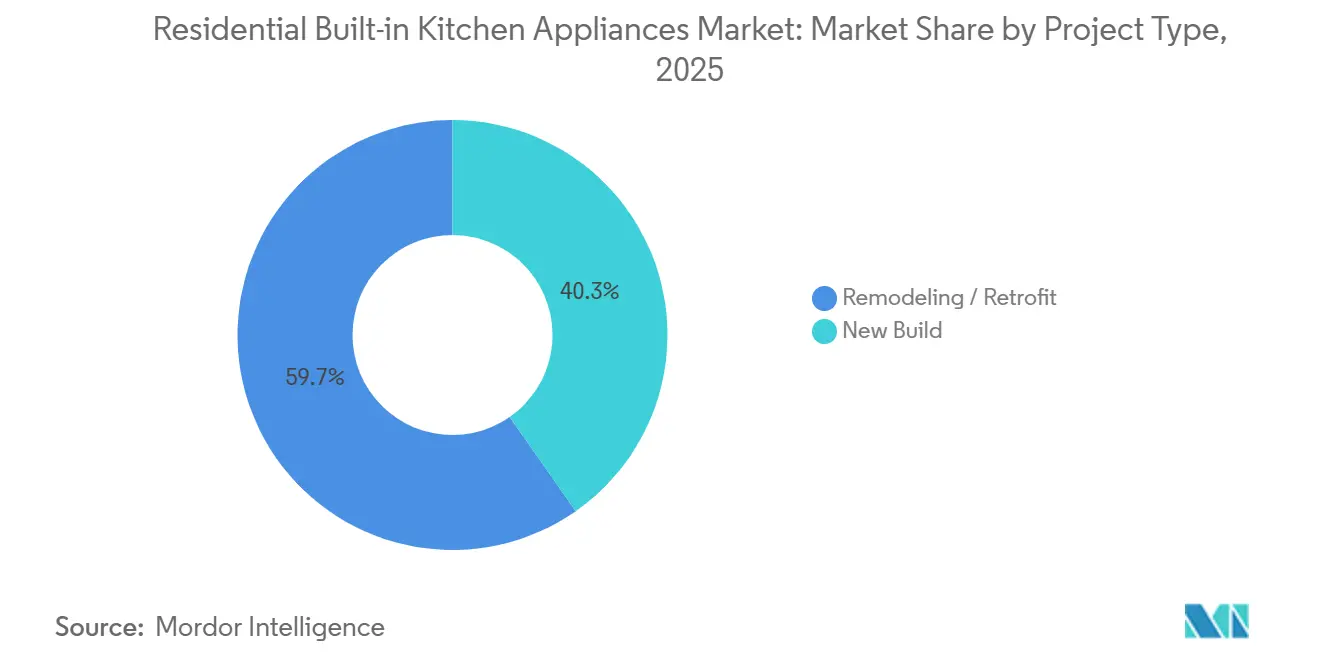

- Por tipo de proyecto, la reforma/rehabilitación representó el 59,71% de la participación del mercado de electrodomésticos de cocina empotrados residenciales en 2025, mientras que las instalaciones en obra nueva están previstas para crecer a una CAGR del 7,10% hasta 2031.

- Por canal de distribución, las tiendas exclusivas de marca mantuvieron el 40,12% de la participación del mercado de electrodomésticos de cocina empotrados residenciales en 2025, mientras que se espera que los canales en línea crezcan a una CAGR del 7,58% hasta 2031.

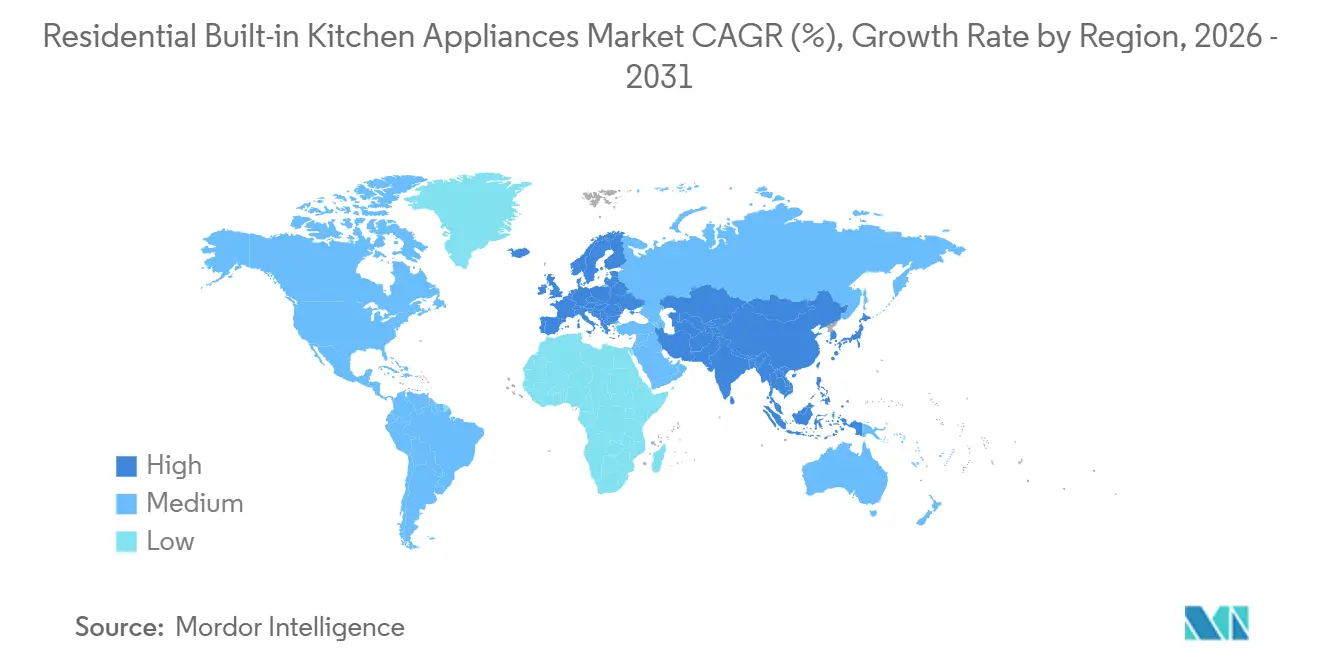

- Por geografía, Europa capturó el 44,64% de la participación del mercado de electrodomésticos de cocina empotrados residenciales en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 8,26% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Electrodomésticos de Cocina Empotrados Residenciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La premiumización y las cocinas modulares están elevando la adopción de empotrados | + 1.8% | Global, especialmente Europa, América del Norte y mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Los empotrados inteligentes/conectados están ganando terreno | + 1.5% | América del Norte, Europa Occidental, China, Corea del Sur | Mediano plazo (2-4 años) |

| Las regulaciones y el etiquetado de eficiencia energética orientan la compra | + 1.3% | UE (reescalado A–G), California (Título 24), Reino Unido, Australia | Corto plazo (≤ 2 años) |

| Aceleración omnicanal y en línea para las categorías de empotrados | + 1.0% | Global, con ganancias tempranas en América del Norte, China e India urbana | Corto plazo (≤ 2 años) |

| La electrificación de edificios está acelerando los empotrados de inducción y eléctricos | + 1.2% | California, estados miembros de la UE, Canadá (provincias seleccionadas), Australia | Largo plazo (≥ 4 años) |

| Los centros de bebidas y el café/vino empotrado aumentan con el entretenimiento en el hogar | + 0.3% | América del Norte, Europa Occidental, Oriente Medio (Emiratos Árabes Unidos, Arabia Saudita) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Premiumización y las Cocinas Modulares Elevan la Adopción de Empotrados

Los compradores valoran ahora los formatos enrasados y preparados para panel que unifican los electrodomésticos con la carpintería, manteniendo líneas visuales limpias en cocinas premium. Esta preferencia orientada al diseño se alinea con líneas de lujo ampliadas, como las columnas integradas de SKS con interiores totalmente metálicos de acabado granallado que mantienen tolerancias de temperatura ajustadas, preferidas por los entusiastas culinarios. En SKS, la selección temprana durante los ciclos de renovación es esencial porque las dimensiones de los muebles, las rutas de ventilación y las instalaciones eléctricas deben planificarse con meses de antelación para lograr un resultado perfecto. El rendimiento y la estética están convergiendo, lo que protege a los empotrados premium de las desaceleraciones generales, como lo demuestra un incremento del 4% en el segmento de empotrados de BSH en Europa en 2025 en un contexto de demanda desafiante[3]Comunicaciones Corporativas de BSH, "BSH presenta inteligencia artificial personalizada para la cocina en CES 2026," Sala de Prensa de BSH, press.bsh-group.com. En EuroCucina 2026, las marcas enfatizaron los diseños integrados que abordan los costes energéticos y el espacio limitado, reforzando el impulso detrás de los sistemas preparados para panel que desaparecen en la carpintería.

Los Empotrados Inteligentes/Conectados Ganan Terreno

La conectividad está pasando de ser una novedad a una expectativa, ya que el Wi-Fi, el protocolo Matter y los asistentes de inteligencia artificial permiten soporte remoto, actualizaciones OTA y orquestación de múltiples electrodomésticos. BSH presentó el primer frigorífico habilitado para Matter y luego se comprometió a enviar todos los nuevos frigoríficos BSH para Estados Unidos con Matter en 2025, reduciendo las barreras del ecosistema para hogares con marcas mixtas. El Centro Conjunto de Investigación de la Comisión Europea amplió su Código de Conducta para electrodomésticos inteligentes en materia de energía en marzo de 2026 para cubrir sistemas de gestión energética, inversores fotovoltaicos, baterías y cargadores de vehículos eléctricos junto con los electrodomésticos de línea blanca, promoviendo la interoperabilidad semántica para que los productos de diferentes marcas puedan coordinar la respuesta a la demanda; casi 130 modelos conformes estaban en producción o importados en la UE en marzo de 2026, con un filtro de búsqueda añadido a la base de datos EPREL[4]Equipo del Centro de Investigación Conjunta, "El Código de Conducta para Electrodomésticos Inteligentes en materia de Energía amplía su cobertura," Centro de Investigación Conjunta de la Comisión Europea, joint-research-center.ec.europa.eu. GE Profile introdujo un Asistente de Cocina con escáner de código de barras Scan-to-List e integración de cámara en el frigorífico que se conecta directamente con los flujos de trabajo de compras digitales, señalando cómo los electrodomésticos gestionarán más del proceso de planificación y reposición. El Cook AI de Bosch combina inteligencia artificial agéntica con sensores y la aplicación Home Connect para coordinar tareas de cocción entre electrodomésticos en tiempo real.

Las Regulaciones y el Etiquetado de Eficiencia Energética Orientan la Compra

Las normas más estrictas están expulsando del canal a los electrodomésticos de menor rendimiento y elevando el listón en los lanzamientos de nuevos modelos. Las normas del Departamento de Energía de Estados Unidos y las especificaciones ENERGY STAR para productos de cocción eléctrica establecen umbrales IAEC claros que guían las carteras de marcas para los próximos ciclos de productos. En Europa, el reescalado de la etiqueta A–G y los valores EEI actualizados para las categorías de frío y lavavajillas ya están en vigor, con nuevas normas para secadoras que entran en vigor en julio de 2025. APPLiA ha aconsejado a la Comisión que adopte etiquetas digitales junto con las impresas y permita entre 24 y 36 meses para la implementación, a fin de reducir el riesgo de desechos y mejorar la planificación de inversiones para los fabricantes. Los productos premium están superando ahora los umbrales de referencia de clase A, con el lavavajillas con inteligencia artificial de Samsung alcanzando un rendimiento A-20% en el ciclo Eco, y LG impulsando la eficiencia de clase A a través de sistemas de control con inteligencia artificial. El Título 24 de California eleva aún más el listón al exigir circuitos de cocina de 240 voltios en viviendas nuevas y establecer requisitos de ventilación más elevados para el gas, orientando a los constructores hacia los empotrados eléctricos.

La Electrificación de Edificios Acelera los Empotrados de Inducción y Eléctricos

Los objetivos de descarbonización en todas las regiones están acelerando el cambio del gas a la inducción y otros formatos eléctricos que ofrecen mayor eficiencia y mejor calidad del aire interior. La Iniciativa de Transformación del Mercado de Cocción por Inducción de CalMTA tiene como objetivo lograr beneficios significativos para el sistema y que la inducción alcance el 50% de las ventas de placas de cocción y cocinas en California para 2035. Los estudios de campo sobre cocinas de inducción de 120 voltios equipadas con batería muestran que el almacenamiento de energía integrado puede soportar las cargas de cocción diarias en circuitos estándar, lo que ayuda a las propiedades multifamiliares a evitar costosas actualizaciones del cuadro eléctrico. Las plataformas de inducción premium continúan añadiendo zonas de potencia flexibles para utensilios de cocina de gran tamaño, como lo demuestra la placa de inducción Full-Flex de 36 pulgadas de SKS con Power Shift Plus y Alerta de Ebullición con Inteligencia Artificial. El diseño de inducción integrado en la campana de LG, con un cuerpo ultradelgado de 189 milímetros, aborda tanto las limitaciones de espacio como la ventilación en planta abierta, lo que favorece la adopción en cocinas europeas compactas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado coste total de propiedad e instalación compleja | - 1.5% | Global, amplificado en mercados sensibles al precio (América Latina, Sudeste Asiático, Europa del Este) | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada y plazos de entrega prolongados | - 0.8% | América del Norte, Europa Occidental, Australia | Corto plazo (≤ 2 años) |

| La interoperabilidad del hogar inteligente aún está madurando entre ecosistemas | - 0.5% | Global, con fricciones tempranas en América del Norte, Europa Occidental y Asia-Pacífico | Mediano plazo (2-4 años) |

| Los estándares de dimensiones de muebles limitan el ajuste universal entre regiones | - 0.4% | Global, especialmente la divergencia entre Europa (60 cm) y América del Norte (30/36 pulgadas) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Coste Total de Propiedad e Instalación Compleja

Los empotrados suelen tener precios superiores a los modelos independientes, mientras que la instalación añade costes de carpintería, trabajos eléctricos y mano de obra profesional, lo que puede tensar los presupuestos en proyectos de reforma. CalMTA encontró que entre el 27% y el 41% de los hogares de California necesitarían actualizaciones del cuadro eléctrico para cocinas de 240 voltios, con actualizaciones en viviendas unifamiliares que oscilan habitualmente entre 2.500 y 5.000 USD y conversiones en edificios multifamiliares que alcanzan niveles mucho más elevados dependiendo de la infraestructura del edificio. Las cocinas de inducción con batería integrada que funcionan con circuitos estándar de 120 voltios muestran potencial para sortear las limitaciones del cuadro eléctrico, aunque los precios minoristas actuales las posicionan para los primeros adoptantes. La dinámica de los costes operativos también puede disuadir el cambio desde el gas cuando las tarifas eléctricas son desfavorables. Sin embargo, se espera que la reforma de cargos fijos planificada por California, prevista para finales de 2025 o principios de 2026, mejore la economía por kWh. Los costes de servicio y reparación se suman a las preocupaciones sobre el coste total de las placas de inducción, mientras que la vulnerabilidad de las superficies de vidrio a los daños por impacto sigue siendo un factor de riesgo citado por los consumidores. Para facilitar la fricción en las reformas, la Garantía Limitada del Sistema de Ajuste de Whirlpool ofrece hasta 300 USD para modificaciones de muebles si los hornos de pared no encajan en los recortes existentes, abordando una barrera habitual para las sustituciones.

Escasez de Mano de Obra Cualificada y Plazos de Entrega Prolongados

Las políticas de electrificación están impulsando la demanda de electricistas con licencia que realizan actualizaciones del cuadro eléctrico y nuevas instalaciones de circuitos, y CalMTA ha advertido que la capacidad de la mano de obra podría convertirse en un cuello de botella durante los picos de adopción. Los fabricantes también están abordando las carencias en oficios cualificados rediseñando los patrones de trabajo e invirtiendo en automatización de plantas, como se observa en la planta de cocción de GE Appliances en Georgia, con personal flexible y nuevas funciones alineadas con la robótica. El mercado de electrodomésticos de cocina empotrados residenciales enfrenta riesgos de calendario derivados de la producción localizada y las referencias paralelas que responden a estándares regionales, y las desaceleraciones regionales ya han puesto de manifiesto la fragilidad de la cadena de suministro. Los plazos de entrega para lavavajillas preparados para panel y refrigeración en columna se prolongaron en 2024-2025 debido a la ralentización de la rotación inmobiliaria, lo que llevó a algunos distribuidores a adoptar estrategias de almacenamiento y retención. Estas presiones refuerzan la importancia de la especificación temprana y la planificación de la capacidad en proyectos que dependen de formatos integrados con tolerancias de instalación estrechas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Placas de Cocción Impulsan la Electrificación, la Refrigeración Ancla la Participación

Los frigoríficos empotrados mantuvieron el 28,82% de la participación del mercado de electrodomésticos de cocina empotrados residenciales en 2025, manteniendo el liderazgo debido a la necesidad de la categoría, la amplia variedad de formatos y una mayor vinculación premium con columnas preparadas para panel y funciones inteligentes de gestión de inventario. Se proyecta que las placas de cocción/vitrocerámicas empotradas crezcan más rápido a una CAGR del 7,33% hasta 2031, a medida que la adopción de la inducción se acelera con las políticas de electrificación, los diseños de extracción integrada y los avances de rendimiento que eliminan las restricciones de zonas fijas. Las plataformas de inducción con ventilación están eliminando las campanas independientes en muchos diseños, con la placa de inducción con extractor de Samsung logrando una eficiencia energética A+ y una succión en modo Boost de 720 m³/h, adecuada para islas y espacios de planta abierta. Las superficies de inducción flexibles de LG y las alertas de ebullición mejoran aún más la usabilidad, incorporando un control receptivo y alertas informativas en los flujos de trabajo diarios. SKS también ha elevado la señalización de sostenibilidad al introducir plataformas de inducción certificadas ENERGY STAR a precios de lujo, apoyando a los compradores de alta gama que desean tanto diseño como eficiencia.

Los lavavajillas y hornos están recuperando impulso a medida que las actualizaciones combinan acabados premium con ganancias energéticas y menor ruido. BSH informó que sus lavavajillas de 60 centímetros en Europa alcanzaron la clase energética A en todos los modelos, y las ventas globales de lavavajillas aumentaron en 2025, reforzando la confianza en este empotrado básico. El lavavajillas preparado para panel de 24 pulgadas Monogram de GE Appliances se lanzó con un ciclo silencioso de 37 dBA, ampliando el atractivo entre los compradores sensibles al ruido y los espacios de planta abierta. Los diseños de hornos de pared combinados también convergen hornos y microondas para reducir la huella mientras añaden funciones de freidora de aire y control inteligente que satisfacen las preferencias de cocción modernas. Los hornos están mejorando con cámaras interiores e inteligencia artificial asistida para la cocción que gestionan el reconocimiento y el control de temperatura, reduciendo las conjeturas y apoyando resultados consistentes en diversas cocinas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación/Integración: Los Preparados para Panel Ganan Impulso, los Formatos Estándar Mantienen la Mayoría

Los empotrados estándar representaron el 45,92% en 2025, manteniendo la mayor participación con frentes visibles que se adaptan a la mayoría de los presupuestos de reforma, mientras que se prevé que los formatos totalmente integrados o preparados para panel crezcan a una CAGR del 7,25% a medida que los compradores apuestan por los electrodomésticos invisibles y la continuidad arquitectónica. El tamaño del mercado de electrodomésticos de cocina empotrados residenciales para los formatos totalmente integrados o preparados para panel está preparado para expandirse más rápido a medida que las cocinas premium valoran las fachadas de muebles uniformes y el mínimo ruido visual. Las columnas preparadas para panel son fundamentales en este cambio, con SKS ofreciendo columnas integradas que aceptan paneles personalizados o de marca y proporcionan opciones de manilla profesional o de transición para una estética enrasada. La refrigeración de frente plano sin manilla y el diseño de puerta de apertura automática de Samsung se adaptan a configuraciones en paralelo y admiten instalaciones emparejables. Los lavavajillas preparados para panel de bajo ruido refuerzan la tendencia de cocina silenciosa y perfecta al desaparecer detrás de las fachadas de los muebles mientras mejoran el perfil sonoro durante el funcionamiento.

Los formatos estándar continúan prosperando porque ofrecen acabados reconocibles, un ajuste más sencillo y menor complejidad de instalación. Los frentes de vidrio negro carbón de Bosch y el anillo de control digital satisfacen los gustos contemporáneos sin el coste adicional de los paneles personalizados. Los acabados mate de Siemens y la mayor resistencia a los arañazos tienen como objetivo preservar las líneas limpias durante más tiempo en cocinas de uso intensivo. El horno sobre la encimera de instalación enrasada de Whirlpool con ventilación oculta reduce el desorden visual para los clientes que desean un aspecto empotrado con profundidades de mueble estándar, y los hornos de pared conformes con la normativa ADA amplían la base de clientes potenciales en aperturas estándar. Estas opciones mantienen el equilibrio en el mercado de electrodomésticos de cocina empotrados residenciales al ofrecer a las reformas de gama media un camino claro mientras los formatos preparados para panel escalan en los segmentos premium.

Por Tipo de Proyecto: Las Reformas Dominan, la Obra Nueva se Electrifica Más Rápido

Los proyectos de reforma o rehabilitación representaron el 59,71% de la demanda en 2025, reflejando ciclos de sustitución y actualizaciones de distribución, mientras que se proyecta que las obras nuevas crezcan a una CAGR del 7,10% impulsadas por los códigos preparados para la electrificación y las estrategias de diferenciación de los constructores. El mercado de electrodomésticos de cocina empotrados residenciales se beneficia de las normas del Título 24 en California, que establecen los circuitos de cocina de 240 voltios como referencia en las viviendas nuevas, reduciendo el coste futuro de conversión para la cocción eléctrica. La complejidad de la reforma puede ser una limitación cuando se requieren actualizaciones del cuadro eléctrico para nuevas cocinas y hornos de pared, lo que eleva los costes generales del proyecto y prolonga los plazos. Los productos de inducción con batería integrada que funcionan con circuitos estándar ofrecen una vía para los edificios con limitaciones, aunque los precios actuales se orientan hacia los primeros adoptantes.

Los proyectos de obra nueva tienen la ventaja de la especificación temprana, con los promotores fijando las referencias meses antes de la ocupación y coordinando las instalaciones eléctricas, de ventilación y de carpintería con las dimensiones de los electrodomésticos. Las marcas invierten en capacidad de fabricación en América del Norte para aprovechar esta oportunidad y reducir los riesgos de volatilidad en el suministro en categorías de alta demanda. Las marcas premium están refinando las líneas integradas que se adaptan a los diseños modulares, con bisagras y perfiles de puerta que permiten ajustes enrasados incluso en espacios reducidos. Estos factores se combinan para apoyar una cartera saludable para el mercado de electrodomésticos de cocina empotrados residenciales tanto en los canales de renovación como de construcción.

Por Canal de Distribución: El Canal en Línea Crece con Fuerza, las Tiendas Exclusivas de Marca Anclan el Segmento Premium

Las tiendas exclusivas de marca captaron el 40,12% de la demanda en 2025 al permitir pruebas prácticas, planificación de integración en muebles y consultas personalizadas para suites preparadas para panel, mientras que se prevé que los canales en línea crezcan a una CAGR del 7,58% a medida que el comercio electrónico reduce la fricción con configuradores y servicios agrupados. El tamaño del mercado de electrodomésticos de cocina empotrados residenciales para los canales en línea está respaldado por lanzamientos directos al consumidor, ofertas de entrega y señales de inventario transparentes que se ajustan a las expectativas de los compradores premium. El lanzamiento de Samsung en 2026 combinó la disponibilidad en el sitio web con socios minoristas y añadió incentivos de entrega, lo que se alinea con el creciente papel de los recorridos de investigación digitales. KitchenAid destacó cómo las promociones exclusivas en línea y los detalles del servicio pueden acelerar las decisiones de compra para lavavajillas de mayor especificación. Los portales B2B y de contratos también se están integrando con los flujos de trabajo de los promotores para garantizar un suministro fiable de referencias orientadas a los constructores a escala.

Los centros de experiencia se están expandiendo por América del Norte y Asia para complementar los recorridos digitales con evaluaciones táctiles que a menudo deciden las inversiones en preparados para panel. El crecimiento de la categoría en línea también se ve reforzado por las aplicaciones de marca que simplifican la configuración y el uso, desde la conexión mediante escaneo hasta la cocción guiada y las actualizaciones OTA. A medida que el comercio electrónico y los salones de exposición minoristas trabajan en conjunto, el mercado de electrodomésticos de cocina empotrados residenciales amplía su alcance tanto a los compradores premium como a los de gama media con distintas expectativas de servicio.

Análisis Geográfico

Europa representó el 44,64% de la participación del mercado de electrodomésticos de cocina empotrados residenciales en 2025, mientras que se proyecta que Asia-Pacífico registre el mayor crecimiento a una CAGR del 8,26% hasta 2031, impulsado por la urbanización y la adopción de cocinas modulares. Las etiquetas energéticas de la UE, reescaladas a A–G, y los límites de ecodiseño actualizados están impulsando rápidas renovaciones de productos en las categorías principales, mientras que las nuevas normas para secadoras entran en vigor en julio de 2025. Las recomendaciones de APPLiA para 2026 piden etiquetas digitales y plazos más largos para los cambios regulatorios a fin de estabilizar las inversiones y evitar el desecho innecesario de componentes. EuroCucina 2026 mostró un enfoque continuo en soluciones delgadas, eficientes y preparadas para panel, con LG y Samsung destacando funciones de inteligencia artificial que abordan los costes energéticos y las huellas compactas. El lanzamiento de MasterCool III de Miele, con cámaras FoodView y sistemas de conservación maestra, ilustra la tendencia de conservación premium de la región.

Asia-Pacífico se expande más rápido a medida que los ingresos aumentan y la vida urbana prioriza los espacios modulares que se adaptan a formatos de 60 centímetros, columnas compactas y máquinas preparadas para panel. BSH reforzó su presencia de I+D en China para apoyar la especificidad regional, incluso cuando la intensidad competitiva pesó sobre la Gran China en 2025. Las marcas de Haier y GE Appliances se centran en la vida urbana y las soluciones para espacios pequeños, que se alinean con la vivienda de alta densidad en las principales metrópolis asiáticas. El segmento premium de Australia ilustra cómo los paquetes en línea pueden simplificar la toma de decisiones para los paquetes empotrados, apoyando el crecimiento del comercio electrónico en la región. La designación de India como región BSH independiente a partir de 2026 destaca el potencial de expansión futura de cocinas modulares y líneas integradas adaptadas a los gustos locales.

América del Norte se beneficia de la sostenida actividad de reforma, los códigos de electrificación y el resurgimiento de las marcas premium. GE Appliances ha ampliado su huella de fabricación en Estados Unidos y su red de proveedores para reducir el riesgo y acercar la producción a los compradores, lo que apoya la disponibilidad de referencias de alto volumen y la emergente demanda de inducción. El Título 24 de California y la Iniciativa de Transformación del Mercado de Cocción por Inducción apuntan a una electrificación constante de la cocción, con objetivos a largo plazo que influirán en las especificaciones de cocina. Los actores premium continúan ampliando su presencia a través de centros de diseño y nuevos lanzamientos que enfatizan la inteligencia artificial, las cámaras y el rendimiento silencioso, reforzando el valor de las suites integradas. La demanda en América del Sur está vinculada a la recuperación económica y al relleno urbano, con marcas que enfatizan la producción localizada y la estrategia de precios para gestionar la volatilidad cambiaria, y el crecimiento en Oriente Medio y África a menudo sigue el desarrollo residencial premium y la demanda de expatriados.

Panorama Competitivo

El mercado de electrodomésticos de cocina empotrados residenciales está anclado por conglomerados multimarca que abarcan desde los segmentos masivos hasta los de ultra lujo, con BSH Home Appliances Group, Electrolux Group, Whirlpool Corporation y Haier Smart Home dando forma al suministro global. Los especialistas premium como Sub-Zero Group, Miele, V-ZUG, SMEG y Bertazzoni lideran la adopción orientada al diseño, especialmente para suites preparadas para panel y tecnologías de conservación especializadas que recompensan el rendimiento a largo plazo. La ejecución estratégica muestra una gestión de cartera para evitar la canibalización, la localización para reducir el riesgo de suministro y la diferenciación tecnológica a través de experiencias asistidas por inteligencia artificial. BSH sigue siendo el mayor fabricante de electrodomésticos para el hogar no chino en China y ha defendido su posición a través del crecimiento regional. Al mismo tiempo, su negocio en América del Norte también ganó cuota a través de la expansión de la cartera y la adaptación al mercado local. El posicionamiento premium de Sub-Zero se ve reforzado por su enfoque en la refrigeración empotrada y la promesa de calidad de larga duración, que se alinea con la demanda de cocinas orientadas al diseño.

Los lanzamientos recientes ilustran cómo la inteligencia artificial, la integración de cámaras y la coordinación mediante aplicaciones son ahora fundamentales para la diferenciación en frigoríficos, lavavajillas y hornos. El Asistente de Cocina y la cámara FridgeFocus de GE Profile reencuadran el frigorífico como una herramienta de planificación, mientras que el Cook AI de Bosch y el CulinaryCoach de Miele tienen como objetivo simplificar la cocción de precisión con pasos guiados y recomendaciones personalizadas. La Conectividad Automática de Samsung destaca el atractivo de la orquestación de una sola marca que automatiza la ventilación y la iluminación en función del uso de la cocina, aumentando la utilidad sin intervención del usuario. A medida que estas funciones se convierten en estándar, los compradores esperan soporte consistente, ciclos de actualización transparentes e interoperabilidad más allá de las suites de una sola marca, una dirección también enfatizada en el trabajo de interoperabilidad de la UE.

La inversión en producción regional y la resiliencia de la cadena de suministro continúa junto con la premiumización. Las sostenidas inversiones de GE Appliances en Estados Unidos apoyan la velocidad de comercialización y la disponibilidad para los constructores, mientras que las marcas europeas enfatizan los centros de diseño y las piezas destacadas en eventos emblemáticos para reforzar el liderazgo. Los innovadores emergentes como la cocina de inducción con batería de Copper demuestran vías alternativas hacia la electrificación mediante el funcionamiento a 120 voltios que reduce la fricción de instalación en viviendas multifamiliares, aunque los precios actuales aún limitan la escala. En conjunto, estos movimientos refuerzan un mercado donde el diseño, la conectividad y las ganancias de eficiencia impulsan las decisiones de compra tanto como las métricas de rendimiento tradicionales.

Líderes de la Industria de Electrodomésticos de Cocina Empotrados Residenciales

BSH Home Appliances Group

Electrolux Group (incl. AEG)

Whirlpool Corporation

Haier Smart Home

Samsung Electronics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: LG Electronics presentó su completa suite de cocina LG empotrada en EuroCucina 2026 en Milán, ampliando más allá de los electrodomésticos de cocción para incluir refrigeración y lavavajillas. La suite incluye un frigorífico combinado ancho con compresor inversor con inteligencia artificial para eficiencia energética de clase A, un horno con cámara con identificación de alimentos AI Gourmet, una placa de inducción integrada en la campana (cuerpo ultradelgado de 189 mm, Premio iF Design 2026) y un lavavajillas que completa el lavado/secado en una hora mediante QuadWash Pro y Dynamic Heat Dry+. El lanzamiento aborda los crecientes costes energéticos y las limitaciones de espacio en Europa mediante eficiencia impulsada por inteligencia artificial.

- Abril de 2026: Samsung amplió su cartera de cocina con nuevos electrodomésticos empotrados Bespoke AI presentados el 21 de abril de 2026, incluyendo un frigorífico-congelador Bespoke AI de una puerta con frente plano sin manilla y puerta de apertura automática, un lavavajillas Bespoke AI que alcanza una eficiencia energética A-20% (20% mejor que el mínimo de clase A) mediante secado por ventilador activo, y una placa de inducción con extractor que combina cocción y ventilación en un solo electrodoméstico con eficiencia energética A+ (Reglamento UE n.º 65/1024) y succión en modo Boost de hasta 720 m³/h. La línea enfatiza la integración perfecta y el rendimiento inteligente para cocinas modernas.

- Abril de 2026: Los electrodomésticos de cocina Bespoke AI 2026 de Samsung estuvieron disponibles en Estados Unidos, con frigoríficos Bespoke AI de tres puertas tipo French Door (modelos de profundidad de encimera de 24 pies cúbicos y profundidad completa de 29 pies cúbicos desde 2.799 USD) con ajuste sin holgura para instalación enrasada, puerta de vidrio AutoView (lanzamiento posterior en 2026) que se ilumina al acercarse para reducir la pérdida de aire frío, y cocinas deslizantes inteligentes Bespoke (desde 1.349 USD) con freidora de aire máxima sin precalentamiento, convección real y sous vide de aire. Los productos están disponibles en Samsung.com y en minoristas seleccionados.

- Abril de 2026: BSH Home Appliances Group presentó su cartera multimarca en EuroCucina 2026 en Milán (21-26 de abril), con Bosch presentando un robot aspirador/fregador empotrado y electrodomésticos de refrigeración de alta capacidad con puertas que soportan hasta 70 kg, Siemens destacando una gama de productos en negro mate y un horno inteligente con cámara de inteligencia artificial que celebra los 100 años de los hornos Siemens. Neff presentó hornos Slide & Hide y placas de cocción con ventilación. Gaggenau expuso fuera del recinto en Villa Necchi durante el FuoriSalone. BSH generó una facturación de 15.000 millones de EUR en 2025 con más de 56.000 empleados.

Alcance del Informe Global del Mercado de Electrodomésticos de Cocina Empotrados Residenciales

Los electrodomésticos de cocina empotrados residenciales están diseñados para integrarse perfectamente en la carpintería de cocina, ofreciendo una combinación de funcionalidad, eficiencia de espacio y estética moderna para uso doméstico. El mercado de electrodomésticos de cocina empotrados residenciales está segmentado por tipo de producto, instalación/integración, tipo de proyecto, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en hornos empotrados, placas de cocción/vitrocerámicas empotradas, campanas extractoras/chimeneas, lavavajillas empotrados, microondas empotrados, frigoríficos empotrados, máquinas de café empotradas, vinotecas/centros de bebidas y otros (cajones calentadores, etc.). Por instalación/integración, el mercado está segmentado en totalmente integrado/preparado para panel, semiintegrado y empotrado estándar (frentes visibles). Por tipo de proyecto, el mercado está segmentado en obra nueva y reforma/rehabilitación. Por canal de distribución, el mercado está segmentado en canales B2C/minoristas (tiendas multimarca, tiendas exclusivas de marca, en línea y otros canales de distribución) y ventas B2B/por contrato (estudios de cocina, promotores y arquitectos). Por geografía, el mercado está segmentado en América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. El informe proporciona el tamaño del mercado en USD para todos los segmentos mencionados anteriormente.

| Hornos Empotrados |

| Placas de Cocción/Vitrocerámicas Empotradas |

| Campanas Extractoras/Chimeneas |

| Lavavajillas Empotrados |

| Microondas Empotrados |

| Frigoríficos Empotrados |

| Máquinas de Café Empotradas |

| Vinotecas / Centros de Bebidas |

| Otros (Cajones Calentadores, etc.) |

| Totalmente Integrado / Preparado para Panel |

| Semiintegrado |

| Empotrado Estándar (Frentes Visibles) |

| Obra Nueva |

| Reforma / Rehabilitación |

| Canales B2C/Minoristas | Tiendas Multimarca |

| Tiendas Exclusivas de Marca | |

| En Línea | |

| Otros Canales de Distribución | |

| Ventas B2B/por Contrato (Estudios de Cocina, Promotores, Arquitectos) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Hornos Empotrados | |

| Placas de Cocción/Vitrocerámicas Empotradas | ||

| Campanas Extractoras/Chimeneas | ||

| Lavavajillas Empotrados | ||

| Microondas Empotrados | ||

| Frigoríficos Empotrados | ||

| Máquinas de Café Empotradas | ||

| Vinotecas / Centros de Bebidas | ||

| Otros (Cajones Calentadores, etc.) | ||

| Por Instalación / Integración | Totalmente Integrado / Preparado para Panel | |

| Semiintegrado | ||

| Empotrado Estándar (Frentes Visibles) | ||

| Por Tipo de Proyecto | Obra Nueva | |

| Reforma / Rehabilitación | ||

| Por Canal de Distribución | Canales B2C/Minoristas | Tiendas Multimarca |

| Tiendas Exclusivas de Marca | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Ventas B2B/por Contrato (Estudios de Cocina, Promotores, Arquitectos) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para el mercado de electrodomésticos de cocina empotrados residenciales hasta 2031?

Se proyecta que el mercado de electrodomésticos de cocina empotrados residenciales crezca a una CAGR del 7,08% de 2026 a 2031.

¿Qué tamaño tendrá el mercado de electrodomésticos de cocina empotrados residenciales para 2031?

Se prevé que alcance los 39.860 millones de USD para 2031, frente a los 28.310 millones de USD en 2026.

¿Qué regiones lideran y crecen más rápido en electrodomésticos de cocina empotrados residenciales?

Europa lideró con una participación del 44,64% en 2025, mientras que se proyecta que Asia-Pacífico sea la región de mayor crecimiento a una CAGR del 8,26% hasta 2031.

¿Qué categorías de productos son más importantes en los electrodomésticos de cocina empotrados residenciales?

Los frigoríficos empotrados mantuvieron la mayor participación en 2025 con el 28,82%, y se proyecta que las placas de cocción/vitrocerámicas empotradas crezcan más rápido a medida que la adopción de la inducción aumenta al 7,33%.

¿Qué canales están ganando impulso para los electrodomésticos de cocina empotrados residenciales?

Las tiendas exclusivas de marca siguen siendo fundamentales para las ventas de alto contacto, mientras que se proyecta que los canales en línea crezcan a la CAGR más rápida del 7,58% hasta 2031.

¿Qué regulaciones influyen más en los electrodomésticos de cocina empotrados residenciales?

El reescalado de la etiqueta A–G de la UE y las disposiciones del Título 24 de Estados Unidos para cocinas preparadas para la electricidad están dando forma a los diseños de productos y a la planificación de la instalación.

Última actualización de la página el: