Tamaño y Participación del Mercado de Plataformas de Ciudades Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Ciudades Inteligentes por Mordor Intelligence

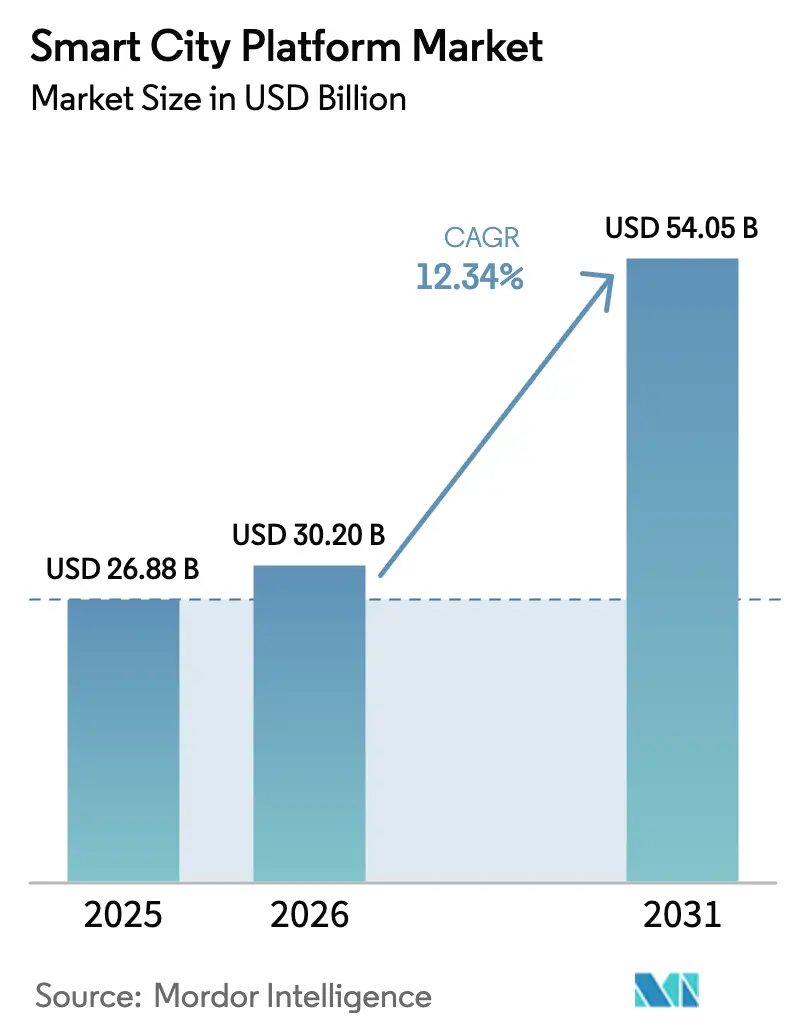

El tamaño del mercado de plataformas de ciudades inteligentes alcanzó USD 30,20 mil millones en 2026 y se proyecta que ascienda a USD 54,05 mil millones en 2031, ofreciendo una destacada CAGR del 12,34% a lo largo del horizonte de previsión. Los mandatos de interoperabilidad, las normas de soberanía de datos y el descenso en el costo de la inferencia en el borde están reformulando la contratación, lo que lleva a las ciudades a favorecer arquitecturas abiertas y modelos de implementación híbridos para análisis sensibles a la latencia. La ciberresiliencia se ha convertido en un igualador presupuestario, complementado por la orquestación de redes, mientras que los proyectos piloto de monetización de datos en Europa y América del Norte validan nuevas fuentes de ingresos para los municipios. El impulso de financiamiento es sólido, con desembolsos públicos que superaron los USD 38,4 mil millones en 2025. China, India y Corea del Sur están utilizando programas nacionales para acelerar la adopción en ciudades de segundo nivel. Al mismo tiempo, la densificación del 5G y 420 millones de conexiones LPWAN han creado una infraestructura de conectividad escalonada que reduce los costos por punto final y amplía la base de dispositivos direccionable.

Conclusiones Clave del Informe

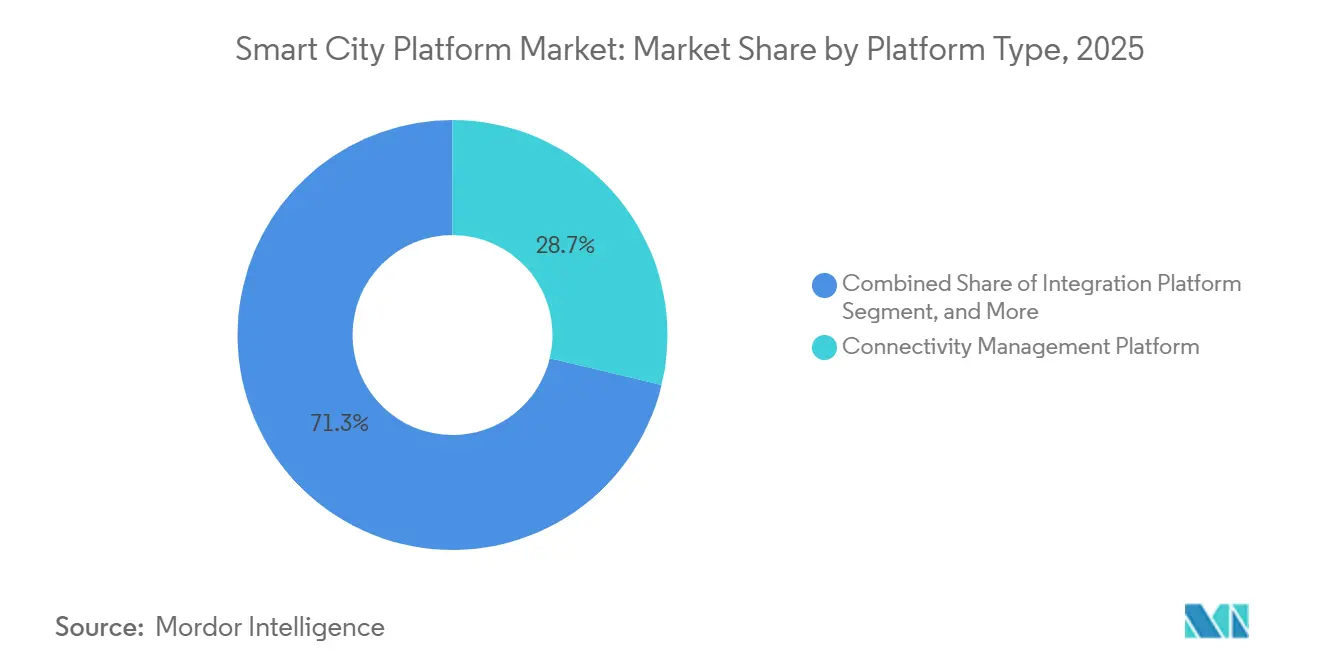

- Por tipo de plataforma, las plataformas de gestión de conectividad lideraron con una participación del 28,73% en 2025, mientras que las plataformas de seguridad están en camino de registrar una CAGR del 13,02% hasta 2031.

- Por aplicación, la infraestructura inteligente representó el 31,84% de la participación del mercado de plataformas de ciudades inteligentes en 2025, y se prevé que la salud inteligente se expanda a una CAGR del 13,55% hasta 2031.

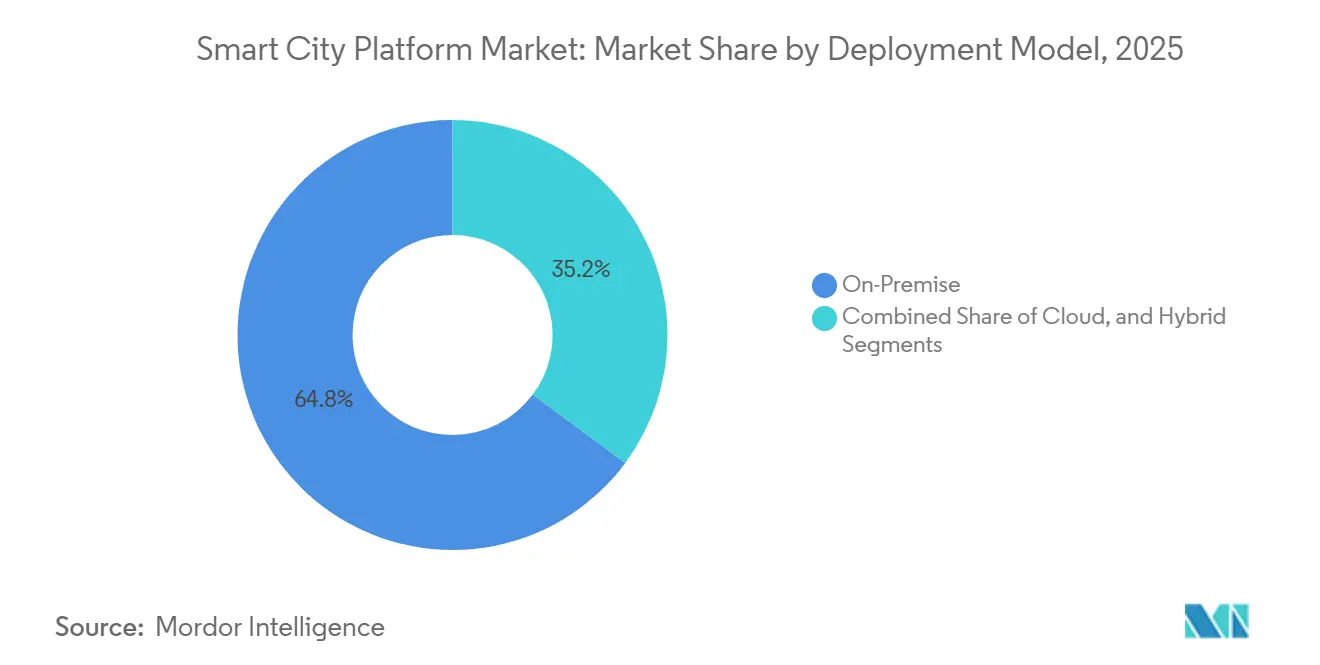

- Por modelo de implementación, las instalaciones locales representaron el 64,84% del tamaño del mercado de plataformas de ciudades inteligentes en 2025, mientras que se proyecta que las implementaciones en la nube avancen a una CAGR del 14,05% hasta 2031.

- Por usuario final, el gobierno y los municipios mantuvieron una participación del gasto del 53,84% en 2025, y los proveedores de atención médica muestran la trayectoria más rápida con una CAGR del 13,89% hasta 2031.

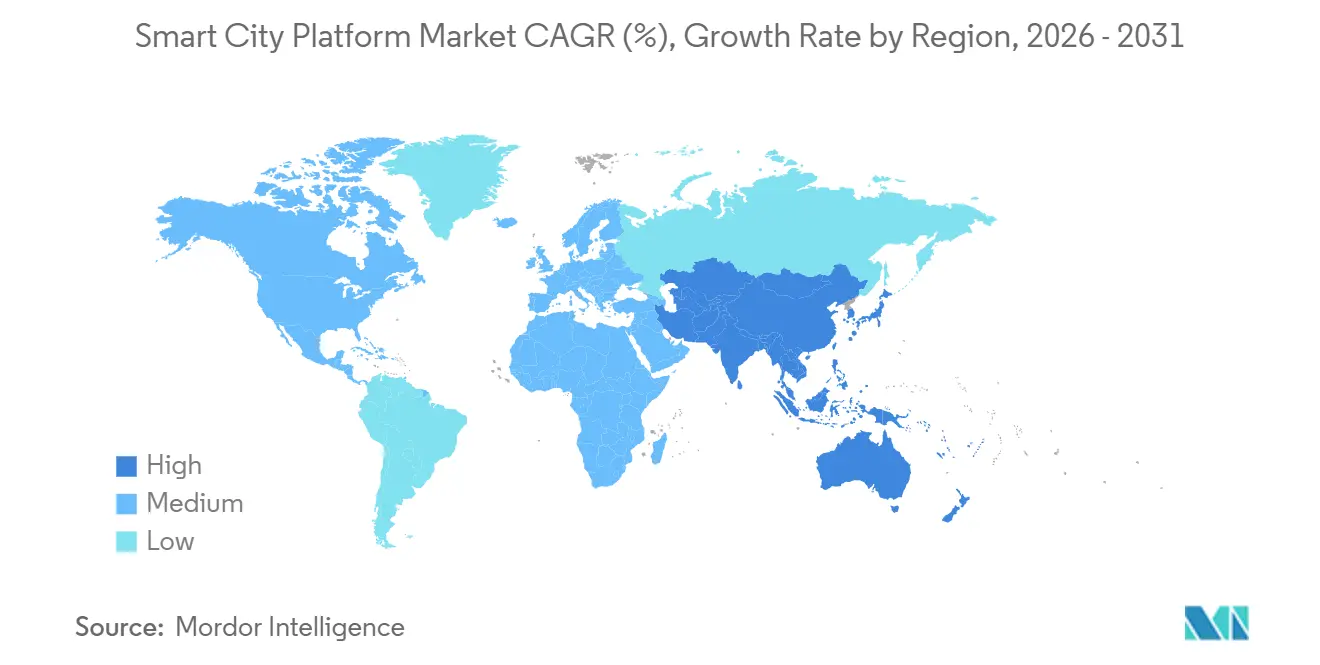

- Por geografía, América del Norte capturó una participación del 38,74% en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 13,78% durante el período de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas de Ciudades Inteligentes

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Dispositivos IoT en la Infraestructura Urbana | +2.8% | Global, con alta densidad temprana en América del Norte y las ciudades principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de los Programas Gubernamentales de Financiamiento para Ciudades Inteligentes | +2.5% | América del Norte, Europa, Asia-Pacífico (China, India, Corea del Sur) | Corto plazo (≤ 2 años) |

| Adopción de Análisis en Tiempo Real Habilitados por IA y la Nube | +2.3% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Despliegue Rápido de Conectividad 5G y LPWAN | +1.9% | Asia-Pacífico, América del Norte, Oriente Medio (Emiratos Árabes Unidos, Arabia Saudita) | Largo plazo (≥ 4 años) |

| Mandatos de Interoperabilidad (NGSI-LD, OASC MIMs) | +1.4% | Europa (a nivel de la UE), con extensión a América del Sur (Brasil, Argentina) | Largo plazo (≥ 4 años) |

| Monetización de Mercados de Datos Municipales | +0.9% | Europa, América del Norte (ciudades piloto), emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Dispositivos IoT en la Infraestructura Urbana

Los puntos finales IoT municipales globales alcanzaron 1.200 millones en 2025, un aumento del 41% respecto a 2024, a medida que las empresas de servicios públicos, las agencias ambientales y los departamentos de obras públicas escalaron los dispositivos conectados.[1]Cisco Systems, "Informe Anual de Internet de Cisco, 2025," CISCO.COM La densidad sigue siendo desigual, con ciudades de primer nivel que promedian 18 dispositivos per cápita, mientras que los municipios de segundo nivel promedian seis, lo que obliga a los proveedores de plataformas a admitir tanto cargas de trabajo de alto volumen y baja latencia como redes con restricciones de batería. La inferencia en el borde es ahora un requisito previo de diseño; por ejemplo, el kit de herramientas OpenVINO de Intel redujo la latencia del análisis de video en un 62% en 47 implementaciones, liberando presupuestos de ancho de banda para sensores adicionales.[2]Intel Corporation, "Informe de Implementación del Kit de Herramientas OpenVINO," INTEL.COM Este patrón distribuido reduce los costos de retorno, que aún superan los USD 0,08 por gigabyte en mercados con escasa fibra óptica. Por lo tanto, las estrategias de los proveedores enfatizan las canalizaciones de datos de escalado automático y la incorporación de dispositivos de tipo conectar y usar para abordar el perfil de demanda bifurcado.

Expansión de los Programas Gubernamentales de Financiamiento para Ciudades Inteligentes

La inversión pública aumentó un 29% interanual hasta USD 38,4 mil millones en 2025, creando un volante vital para el mercado de plataformas de ciudades inteligentes.[3]Comisión Nacional de Desarrollo y Reforma, "Iniciativa de Nueva Infraestructura 2024-2025," NDRC.GOV.CN La Ley de Inversión en Infraestructura y Empleo asignó USD 1.200 millones para infraestructura digital en los Estados Unidos, mientras que el Programa Europa Digital de la Unión Europea comprometió EUR 1.800 millones (USD 2.000 millones) hasta 2027. China, India y Corea del Sur están canalizando fondos hacia ciudades de segundo nivel para cerrar las brechas urbano-rurales, a menudo estipulando el cumplimiento de NGSI-LD que beneficia a los proveedores con API abiertas. Las subvenciones aceleran la adopción, pero simultáneamente aumentan el escrutinio sobre la postura de ciberseguridad y la gobernanza de datos, lo que lleva a las ciudades a incorporar disposiciones de interoperabilidad y confianza cero en las solicitudes de propuestas desde el principio.

Adopción de Análisis en Tiempo Real Habilitados por IA y la Nube

Las plataformas de análisis en tiempo real procesaron 4,7 exabytes de datos urbanos mensualmente en 2025, un 53% por encima de los volúmenes de 2024. Las implementaciones de Microsoft Azure IoT Hub en 312 municipios demuestran la demanda de automatización basada en eventos que evita la latencia humana en áreas como el redireccionamiento dinámico del tráfico. Amazon introdujo IoT TwinMaker, que permite a los planificadores someter a prueba de estrés la infraestructura de forma virtual; por ejemplo, la autoridad de transporte de Singapur lo utilizó para reducir los tiempos de desplazamiento en autobús en un 14%. Las leyes de residencia de datos en Rusia, China y los estados del Golfo requieren la coexistencia de la expansión en la nube con zonas de nube soberana, lo que impulsa una postura multinube que mitiga la dependencia de un único proveedor y alienta a los proveedores de plataformas a adoptar la portabilidad basada en contenedores.

Despliegue Rápido de Conectividad 5G y LPWAN

Los sitios 5G alcanzaron 8,2 millones en 2025, mientras que las conexiones LPWAN llegaron a 420 millones, lo que permite una arquitectura escalonada en la que las tareas críticas de latencia utilizan 5G y los sensores de baja tasa de datos dependen de LoRaWAN o NB-IoT. ThingSpace de Verizon gestionó 34 millones de puntos finales, generando USD 620 millones en ingresos recurrentes, un aumento del 41% respecto a 2024. Los Emiratos Árabes Unidos ahora exigen módulos IoT listos para 5G en todos los proyectos públicos, una directiva que se repite en todo el Golfo. Para los proveedores, el avance en conectividad significa que la escalabilidad de la plataforma debe acomodar millones de dispositivos de bajo costo mientras garantiza un rendimiento a nivel de milisegundos para casos de uso de movilidad autónoma y seguridad pública.

Análisis del Impacto de las Restricciones

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre Privacidad de Datos y Ciberseguridad | -1.2% | Global, agudo en Europa (RGPD), América del Norte (leyes estatales) | Corto plazo (≤ 2 años) |

| Alto Gasto de Capital Inicial | -1.0% | América del Sur, África, Sudeste Asiático (municipios con presupuesto limitado) | Mediano plazo (2-4 años) |

| Dependencia de Proveedores de Sistemas Heredados | -0.9% | América del Norte, Europa (ciudades con contratos de más de 10 años) | Largo plazo (≥ 4 años) |

| Escasez de Talento en Gobernanza de Datos a Nivel Municipal | -0.6% | Global, más grave en ciudades de segundo y tercer nivel | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

Los incidentes de ransomware municipales aumentaron un 34% en 2025, elevando los costos promedio de remediación a USD 4,2 millones. La Directiva 2 sobre Seguridad de Redes e Información de Europa ahora exige la divulgación de brechas en 24 horas y penalizaciones de hasta el 2% de los ingresos anuales por incumplimiento. Las normas más estrictas presionan la economía de los proveedores al aumentar los gastos generales de cumplimiento en un 18% y obligan a las ciudades a anonimizar los datos, un paso que puede erosionar la precisión de la IA hasta en un 19%, según investigadores del IEEE. Las arquitecturas de confianza cero mitigan la exposición, pero requieren segmentación de red y autenticación continua, lo que a menudo retrasa las implementaciones nueve meses. El obstáculo normativo es particularmente agudo en aplicaciones sensibles a la privacidad, como la atención médica y el video de seguridad pública, donde la oposición ciudadana puede paralizar las aprobaciones de proyectos.

Alto Gasto de Capital Inicial

Una ciudad de tamaño mediano necesita entre USD 25 y 45 millones para lanzar una plataforma integrada, un obstáculo magnificado en regiones donde el gasto per cápita en tecnología de la información promedia solo USD 12. Las asociaciones público-privadas ayudan a trasladar el gasto de capital a los proveedores; por ejemplo, la concesión de São Paulo en 2025 otorgó a Telefónica Brasil una participación del 40% en los ingresos por monetización de datos a cambio de un despliegue de IoT en toda la ciudad. El financiamiento combinado podría desbloquear USD 18 mil millones para mercados emergentes para 2028, aunque los complejos términos de reparto de riesgos alargan los ciclos de contratación. Las implementaciones modulares que comienzan con casos de uso de alto retorno sobre la inversión, como el estacionamiento inteligente, que puede generar USD 1,8 millones en ingresos anuales en una ciudad de 200.000 habitantes, están ganando popularidad. Aun así, los temores persistentes de dependencia de proveedores y los costos de mantenimiento impredecibles siguen siendo un freno para la escalabilidad rápida fuera de las regiones con abundante capital.

Análisis de Segmentos

Por Tipo de Plataforma: Las Plataformas de Seguridad se Aceleran ante el Aumento de las Amenazas

Las plataformas de gestión de seguridad están en camino de registrar una CAGR del 13,02% de 2026 a 2031, lo que refleja la urgencia municipal de contener los crecientes incidentes cibernéticos. El auge del segmento contrasta con la participación líder del mercado del 28,73% de la gestión de conectividad en 2025, donde el crecimiento de los ingresos se está moderando bajo la presión de los precios. Las plataformas de integración, que tienen una participación del 22% en 2025, se benefician de las ciudades que migran a microservicios que les permiten integrar sistemas SCADA heredados con análisis contemporáneos. Los productos de gestión de dispositivos, con una participación de aproximadamente el 18%, aprovechan la ola de crecimiento de nodos de IA en el borde que requieren actualizaciones continuas de firmware. Las capas de gestión de datos completan el panorama aprovechando los modelos de contexto NGSI-LD para garantizar la portabilidad semántica entre los silos de la ciudad, consolidando su papel en el mercado de plataformas de ciudades inteligentes.

La competencia se está intensificando. La adquisición de Splunk por parte de Cisco por USD 28 mil millones ilustró cómo la observabilidad de la red está convergiendo con el análisis de seguridad en una pila integrada. La contratación impulsada por NGSI-LD favorece las soluciones de código abierto con trayectoria, como FIWARE, que ahora está activo en 89 municipios europeos. Los proveedores incorporan módulos de confianza cero, incluidas las funciones Prisma SASE de Palo Alto Networks, en 23 implementaciones municipales para limitar las superficies de ataque de IoT. El lenguaje de las solicitudes de propuestas refleja el cambio, ya que el 68% de las licitaciones de 2025 exigen la integración de respuesta a amenazas incorporada. A medida que las ciudades piden a los proveedores que asuman el riesgo cibernético, los ingresos recurrentes por servicios de detección y respuesta gestionadas están emergiendo como un futuro grupo de beneficios dentro de la industria de plataformas de ciudades inteligentes.

Por Aplicación: La Salud Inteligente Emerge como el Líder de Crecimiento

Se proyecta que la salud inteligente registre una CAGR del 13,55% hasta 2031, superando a todos los demás casos de uso a medida que la telemedicina, el enrutamiento de ambulancias y la atención vinculada a la calidad del aire se convierten en elementos básicos de las estrategias de salud municipal pospandemia. La infraestructura inteligente retuvo el 31,84% de la participación del mercado de plataformas de ciudades inteligentes en 2025, lo que refleja el resultado heredado de las primeras modernizaciones de iluminación LED que ahora han sido equipadas con sensores de ocupación y luz diurna. Las aplicaciones de movilidad y transporte tuvieron una participación de aproximadamente el 24%, impulsadas por proyectos piloto de vehículos conectados, mientras que el análisis de seguridad pública contribuyó con aproximadamente el 19%. Los servicios públicos y la gestión de energía capturaron el 16%, principalmente a partir de la medición avanzada, y los portales de servicios ciudadanos comprenden el resto, con chatbots multilingües ganando terreno.

Las sinergias en salud ilustran el valor entre dominios; por ejemplo, la iniciativa U-Healthcare de Seúl combina datos de dispositivos portátiles y calidad del aire para alertar a los pacientes con asma en tiempo real. Las estaciones de fitness IoT de Singapur aumentaron el uso de los parques en un 22% en 2025. Los proveedores de iluminación, como Signify, incorporan sensores acústicos en las luminarias para la detección de anomalías, lo que resulta en una reducción del 18% en los tiempos de respuesta policial en estudios piloto. Los controles de ciberseguridad añadidos a las interfaces de iluminación IEC 62386 aumentan los costos de los accesorios en USD 8-12 por unidad, pero reducen el riesgo de los despliegues en toda la ciudad, lo que demuestra aún más que las primas de resiliencia ahora se aceptan como un gasto general en el mercado de plataformas de ciudades inteligentes.

Por Modelo de Implementación: El Impulso de la Nube Supera los Obstáculos de Soberanía

Las implementaciones en la nube están en camino de registrar una CAGR del 14,05%, incluso cuando las normas de nube soberana mantienen alta la participación local con un 64,84% en 2025. Las arquitecturas híbridas particionan las cargas de trabajo sensibles localmente mientras aprovechan la nube para análisis de uso intensivo de cómputo, con la ayuda de ofertas como Microsoft Azure Stack en 29 municipios y AWS Outposts en 18. Cloud@Customer de Oracle aborda los obstáculos de residencia instalando una región completa dentro de los centros de datos de los clientes, un enfoque que Dubái adoptó para su iniciativa Smart Dubai. La orquestación de Kubernetes es convencional, con el 54% de las plataformas utilizándola para la portabilidad de cargas de trabajo. Las ciudades evalúan cuidadosamente el costo total de propiedad, ya que el análisis de la GAO muestra que el gasto a cinco años puede caer un 23% para tareas de uso intensivo de cómputo, pero aumentar un 14% en cargas de trabajo de uso intensivo de almacenamiento.

La gobernanza de datos puede ralentizar el ascenso de la nube. La Ley de Gobernanza de Datos Europea impone restricciones a las transferencias de datos transfronterizas, lo que complica las arquitecturas multirregionales. Sin embargo, la elasticidad y la economía de pago por uso resuenan con las ciudades de tamaño mediano que carecen de presupuestos de capital pero necesitan un despliegue rápido. Los proveedores que suministran instancias soberanas conformes con las políticas mientras mantienen la paridad de API con la nube pública probablemente asegurarán una participación desproporcionada del crecimiento en el mercado de plataformas de ciudades inteligentes en geografías fuertemente reguladas.

Por Usuario Final: Los Proveedores de Atención Médica Impulsan la Adopción más Rápida

Se prevé que los proveedores de atención médica expandan el gasto en plataformas a una CAGR del 13,89% hasta 2031, superando incluso a los servicios públicos. El gobierno y los municipios financian la mayoría de los proyectos, representando el 53,84% del gasto de 2025, pero su dominio se reducirá a medida que los hospitales, las agencias de transporte y las empresas de servicios públicos de energía establezcan plataformas independientes. Los servicios públicos representaron el 21% en 2025, mientras que los operadores de tránsito representaron el 14%, impulsados por el mantenimiento predictivo que redujo el tiempo de inactividad en un 28%. Las entidades comerciales, como los promotores inmobiliarios, completan el resto aprovechando el análisis del flujo de personas para perfeccionar la selección de ubicaciones.

Los proyectos conjuntos ciudad-hospital subrayan la convergencia. Cleveland Clinic incorporó sensores de calidad del aire en todo su campus, lo que resultó en una reducción del 11% en las tasas de infecciones adquiridas en el hospital. Kaiser Permanente se unió a la red eléctrica inteligente de Oakland para obtener USD 340.000 en incentivos anuales de respuesta a la demanda. Los contratos basados en resultados, ejemplificados por la licitación de iluminación inteligente de Barcelona, que vincula los pagos a los proveedores con los objetivos de ahorro de energía, señalan un cambio hacia garantías de nivel de servicio que se espera se extiendan a todos los sectores verticales que participan en el mercado de plataformas de ciudades inteligentes.

Análisis Geográfico

América del Norte representó el 38,74% de los ingresos en 2025, impulsada por programas de subvenciones federales y provinciales y un mercado de modernización de servicios públicos en crecimiento. El despliegue de Azure Digital Twins de Chicago en 2.400 edificios ejemplifica la inclinación de la región hacia casos de uso de eficiencia energética, con ahorros anuales proyectados de USD 14 millones. Sin embargo, persiste la fragmentación en la contratación porque los Estados Unidos carecen de un mandato nacional de ciudades inteligentes, lo que obliga a los proveedores a navegar por normas estatales dispares. El Desafío de Ciudades Inteligentes de Canadá, con CAD 75 millones (USD 55 millones), ilustra cómo las economías más pequeñas catalizan proyectos a través de subvenciones competitivas. El esfuerzo de movilidad de México por MXN 8.500 millones (USD 500 millones) demuestra el creciente interés latinoamericano, aunque las reasignaciones presupuestarias tras una brecha cibernética en 2025 ralentizaron la implementación.

Asia-Pacífico es la región de más rápido crecimiento, con una previsión de CAGR del 13,78%, ya que la Iniciativa de Nueva Infraestructura de China por CNY 120 mil millones (USD 16.800 millones) y la fase dos de la Misión de Ciudades Inteligentes de India por INR 48.000 crore (USD 5.800 millones) incorporan ciudades de segundo nivel al ámbito digital. Los campeones nacionales como Huawei y Alibaba Cloud aprovechan las políticas de localización de datos para capturar participación, mientras que el programa de gemelo digital de Japón por JPY 120 mil millones (USD 820 millones) señala un renovado impulso en economías maduras. El fondo de Corea del Sur por KRW 2,1 billones (USD 1.600 millones) posiciona a la nación como campo de pruebas para plataformas de movilidad autónoma. Los intercambios de datos abiertos de Australia parecen pequeños en términos presupuestarios, pero generan una participación de desarrolladores desproporcionada que amplía la profundidad del ecosistema.

La trayectoria de Europa gira en torno a los mandatos de interoperabilidad. La directiva de la UE para adoptar NGSI-LD antes de 2026 obliga a los proveedores a abrir esquemas propietarios o perder el acceso a uno de los mayores mercados de plataformas de ciudades inteligentes del mundo. Los programas nacionales del Reino Unido, Alemania, Francia, Italia y España superan colectivamente los USD 1.900 millones solo para 2025. La modernización de vehículos conectados de Alemania por EUR 500 millones (USD 565 millones) ilustra cómo las aplicaciones de transporte se integran con plataformas urbanas más amplias. El sur de Europa recibe asignaciones específicas para reducir las brechas digitales, evidenciado por el presupuesto de resiliencia de Italia por EUR 410 millones (USD 464 millones). Red.es de España respalda los marcos municipales de IoT con EUR 290 millones (USD 328 millones), empleando la arquitectura Sentilo de Barcelona como modelo.

América del Sur, Oriente Medio y África permanecen en modo de adopción temprana, pero aportan proyectos emblemáticos. Brasil destinó BRL 1.800 millones (USD 360 millones) para mejoras de movilidad en las principales ciudades, aunque las negociaciones federales han retrasado el desembolso. El NEOM de Arabia Saudita por USD 500 mil millones integra Siemens MindSphere para infraestructura de nueva construcción. Sudáfrica obtuvo financiamiento del Banco Africano de Desarrollo para una plataforma de agua inteligente por ZAR 480 millones (USD 26 millones) que reduce el agua no contabilizada en un 18%. El proyecto piloto de Nigeria por NGN 15 mil millones (USD 10 millones) en Lagos y Abuja prueba plataformas de gestión del tráfico y recolección de residuos. Las limitadas redes de fibra óptica y la inestabilidad del suministro eléctrico aún frenan la expansión rápida, pero el financiamiento combinado y las implementaciones modulares crean puntos de apoyo para el escalado futuro del mercado de plataformas de ciudades inteligentes.

Panorama Competitivo

El mercado de plataformas de ciudades inteligentes exhibe una concentración moderada, sin que ningún proveedor controle la mayor parte de la participación. Sin embargo, los cinco principales proveedores concentran la mayor parte de la participación, dejando espacio para participantes ágiles. Los titulares de infraestructura, como Siemens y Schneider Electric, aprovechan relaciones de décadas en servicios públicos y transporte para vender software adicional. Los hiperescaladores como Microsoft y Amazon compiten en economías de pago por uso, aliviando la presión presupuestaria para las ciudades de tamaño mediano. Los especialistas regionales, incluidos Quantela y Alibaba Cloud, ganan negocios adaptando soluciones a las regulaciones locales y los marcos de pago.

La actividad de patentes confirma el enfoque estratégico en la inteligencia en el borde. La USPTO otorgó 1.240 patentes relacionadas con ciudades inteligentes en 2025, con el 38% centrado en la inferencia de IA en el borde y el 22% en módulos de recolección de energía. La evolución de los estándares también es una palanca competitiva, ya que 127 ciudades respaldan los Mecanismos Mínimos de Interoperabilidad de OASC y el 54% de las solicitudes de propuestas europeas ahora requieren cumplimiento de NGSI-LD. Los proveedores lentos en abrir las API corren el riesgo de quedar excluidos de los proyectos financiados por la UE y las licitaciones de rápido crecimiento en América del Sur modeladas según las normas europeas.

Los movimientos estratégicos subrayan la consolidación y las brechas de capacidad. Siemens destinó EUR 450 millones (USD 495 millones) para la expansión de nodos en el borde para cumplir con los mandatos de residencia de datos de la UE. Schneider Electric adquirió Planon por EUR 680 millones (USD 748 millones) para fusionar la optimización de energía y espacio. El contrato de Huawei por CNY 3.200 millones (USD 448 millones) en Shenzhen conectará 8 millones de puntos finales, consolidando su liderazgo nacional en medio de las restricciones a la exportación. FleetWise para Ciudades Inteligentes de Amazon se pilotó en Seattle y Austin, reduciendo los tiempos de desplazamiento en un 11% y demostrando la credibilidad de los hiperescaladores en la gestión del tráfico. Las empresas emergentes se diferencian a través de pilas nativas de Kubernetes modulares; por ejemplo, QuantelaOS permite implementaciones incrementales en India, ganando 12 contratos municipales sin dependencia de plataforma completa.

La dinámica del mercado sugiere una continua pugna entre ecosistemas abiertos y propietarios. Las ciudades priorizan la ciberresiliencia y la soberanía de datos, empujando a los proveedores hacia marcos de confianza cero y configuraciones de nube soberana. Los precios basados en el consumo y los contratos vinculados a resultados probablemente se intensificarán a medida que los municipios busquen trasladar el riesgo a los proveedores mientras garantizan niveles de servicio medibles, impulsando el mercado de plataformas de ciudades inteligentes hacia una mayor especialización y modelos de ingresos orientados a los servicios.

Líderes de la Industria de Plataformas de Ciudades Inteligentes

Nokia Corporation

Microsoft Corporation

Hitachi Ltd.

Huawei Technologies Co., Ltd.

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Siemens anunció una expansión de capacidad de MindSphere por EUR 450 millones (USD 495 millones) en Alemania, Francia y España para satisfacer las necesidades de análisis de baja latencia en proyectos de energía y movilidad.

- Noviembre de 2025: Microsoft se asoció con Chicago para implementar Azure Digital Twins en 2.400 edificios municipales, con el objetivo de reducir el consumo eléctrico en un 18% y lograr USD 14 millones en ahorros anuales.

- Octubre de 2025: Huawei ganó un contrato por CNY 3.200 millones (USD 448 millones) con Shenzhen para una red IoT habilitada para 5G que cubre 8 millones de puntos finales, prevista para su finalización en 2027.

- Septiembre de 2025: Schneider Electric adquirió Planon por EUR 680 millones (USD 748 millones) para fortalecer la optimización de espacios dentro de su plataforma EcoStruxure.

Alcance del Informe Global del Mercado de Plataformas de Ciudades Inteligentes

El Informe del Mercado de Plataformas de Ciudades Inteligentes está segmentado por tipo de plataforma (gestión de conectividad, integración, gestión de dispositivos, gestión de datos, gestión de seguridad), aplicación (movilidad inteligente/transporte, seguridad inteligente y seguridad pública, servicios públicos inteligentes, gobernanza inteligente y servicios ciudadanos, infraestructura inteligente, salud inteligente), modelo de implementación (local, nube, híbrido), usuario final (gobierno y municipios, proveedores de servicios públicos y energía, operadores de transporte y logística, proveedores de atención médica, otras empresas comerciales) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Plataforma de Gestión de Conectividad |

| Plataforma de Integración |

| Plataforma de Gestión de Dispositivos |

| Plataforma de Gestión de Datos |

| Plataforma de Gestión de Seguridad |

| Movilidad Inteligente / Transporte |

| Seguridad Inteligente y Seguridad Pública |

| Servicios Públicos Inteligentes (Energía / Agua) |

| Gobernanza Inteligente y Servicios Ciudadanos |

| Infraestructura Inteligente (Edificios / Alumbrado Público) |

| Salud Inteligente |

| Local |

| Nube |

| Híbrido |

| Gobierno y Municipios |

| Proveedores de Servicios Públicos y Energía |

| Operadores de Transporte y Logística |

| Proveedores de Atención Médica |

| Otras Empresas Comerciales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Plataforma | Plataforma de Gestión de Conectividad | ||

| Plataforma de Integración | |||

| Plataforma de Gestión de Dispositivos | |||

| Plataforma de Gestión de Datos | |||

| Plataforma de Gestión de Seguridad | |||

| Por Aplicación | Movilidad Inteligente / Transporte | ||

| Seguridad Inteligente y Seguridad Pública | |||

| Servicios Públicos Inteligentes (Energía / Agua) | |||

| Gobernanza Inteligente y Servicios Ciudadanos | |||

| Infraestructura Inteligente (Edificios / Alumbrado Público) | |||

| Salud Inteligente | |||

| Por Modelo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Usuario Final | Gobierno y Municipios | ||

| Proveedores de Servicios Públicos y Energía | |||

| Operadores de Transporte y Logística | |||

| Proveedores de Atención Médica | |||

| Otras Empresas Comerciales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de plataformas de ciudades inteligentes?

El tamaño del mercado de plataformas de ciudades inteligentes alcanzó USD 30,20 mil millones en 2026 y se proyecta que alcance USD 54,05 mil millones en 2031.

¿Qué aplicación está creciendo más rápido dentro de las plataformas urbanas?

La salud inteligente es la aplicación de más rápido crecimiento, con una previsión de CAGR del 13,55% hasta 2031, impulsada por el despliegue de la telemedicina y la monitorización integrada de pacientes.

¿Qué tan significativo es el gasto en ciberseguridad en los nuevos proyectos municipales?

Se espera que las plataformas de seguridad crezcan a una CAGR del 13,02% a medida que las ciudades asignan hasta el 22% de sus presupuestos de plataforma a medidas de ciberresiliencia.

¿Qué región añadirá los mayores ingresos incrementales para 2031?

Asia-Pacífico está preparada para la mayor ganancia absoluta, impulsada por importantes programas nacionales en China, India, Japón y Corea del Sur y una CAGR regional prevista del 13,78%.

¿Las normas de nube soberana obstaculizan el crecimiento de las plataformas en la nube?

A pesar de los estrictos mandatos de localización de datos en múltiples jurisdicciones, las implementaciones en la nube aún están en camino de crecer a una CAGR del 14,05%, ya que las variantes híbridas y soberanas satisfacen los requisitos de cumplimiento.

Última actualización de la página el: