Tamaño y Participación del Mercado de Tarjetas Inteligentes

Visión General del Mercado

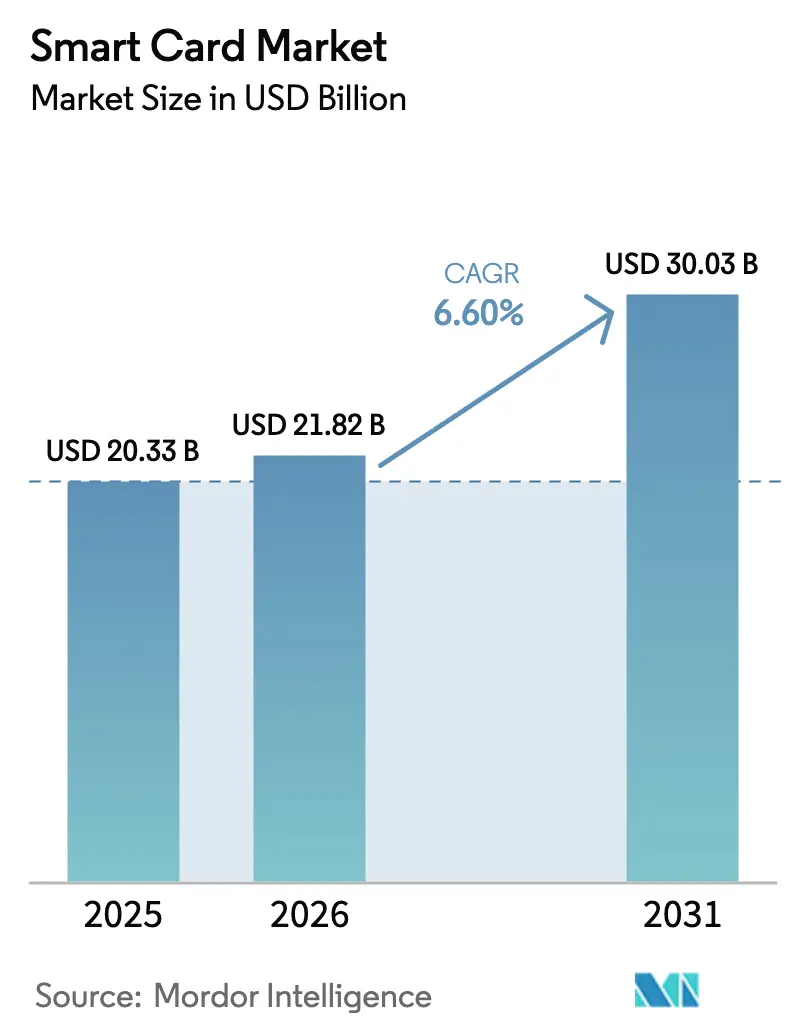

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tarjetas Inteligentes por Mordor Intelligence

El tamaño del mercado de tarjetas inteligentes es de USD 21.820 millones en 2026 y se proyecta que alcance USD 30.030 millones en 2031, registrando una CAGR del 6,6% durante 2026-2031. La migración EMV sin contacto obligatoria en las economías asiáticas emergentes, las normas de cartera digital eIDAS 2.0 en la Unión Europea y los objetivos corporativos de sostenibilidad que favorecen los sustratos de policarbonato impulsan colectivamente la demanda más allá del sector de pagos hacia la infraestructura nacional de identidad digital. A diferencia del ciclo prepandémico, en el que dominó la sustitución de bandas magnéticas, el crecimiento actual depende de los programas soberanos de eID y los compromisos de descarbonización que integran elementos seguros en los sistemas de transporte, salud y bienestar social. La intensidad competitiva está aumentando a medida que los proveedores de semiconductores integrados verticalmente ofrecen módulos de tarjeta llave en mano, comprimiendo los márgenes de las oficinas de tarjetas especializadas, pero también reduciendo las barreras de entrada para los emisores en mercados sensibles al precio. Estas tendencias abren oportunidades plurianuales para los proveedores que puedan equilibrar el cumplimiento normativo, la innovación en materiales y la resiliencia de la cadena de suministro.

Conclusiones Clave del Informe

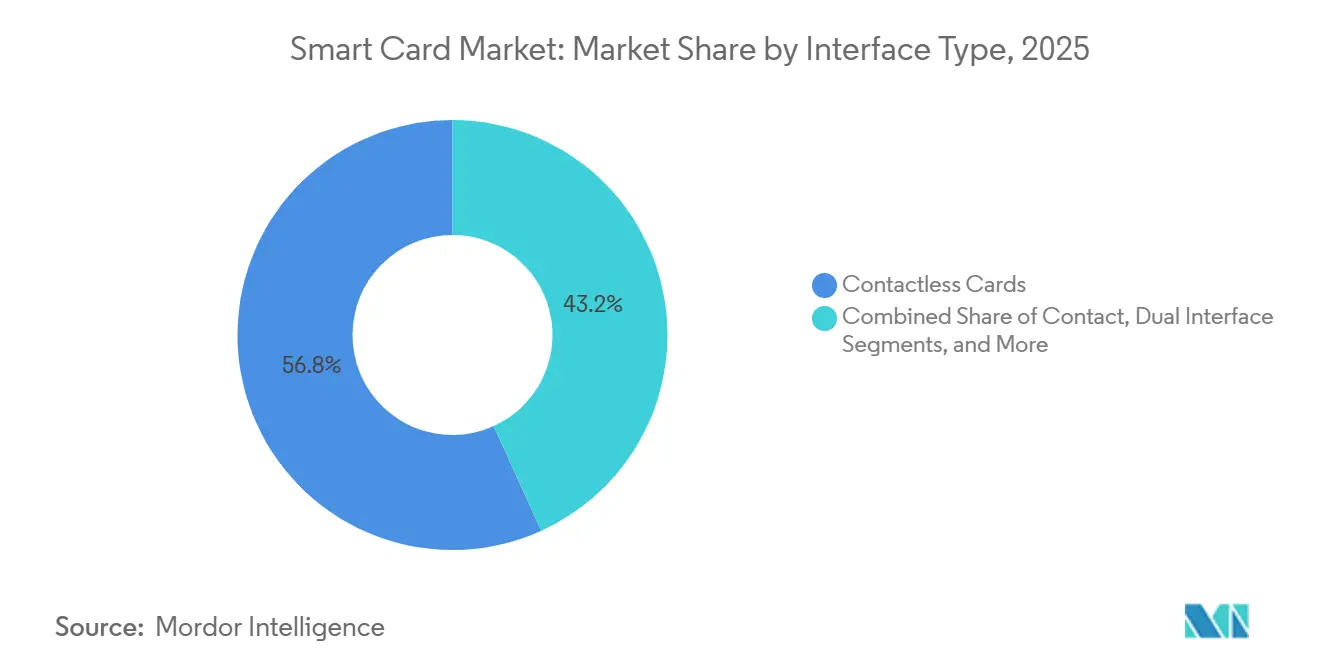

- Por tipo de interfaz, las tarjetas sin contacto capturaron el 56,78% de la participación del mercado de tarjetas inteligentes en 2025; se proyecta que las tarjetas de interfaz dual se expandan a una CAGR del 6,82%.

- Por tipo de chip, las tarjetas basadas en microcontrolador representaron el 66,59% del mercado de tarjetas inteligentes en 2025, y las tarjetas de elemento seguro avanzan a una CAGR del 7,21%.

- Por material, el PVC mantuvo una participación del 38,17% en 2025; sin embargo, se espera que las tarjetas de policarbonato crezcan a una CAGR del 7,36%.

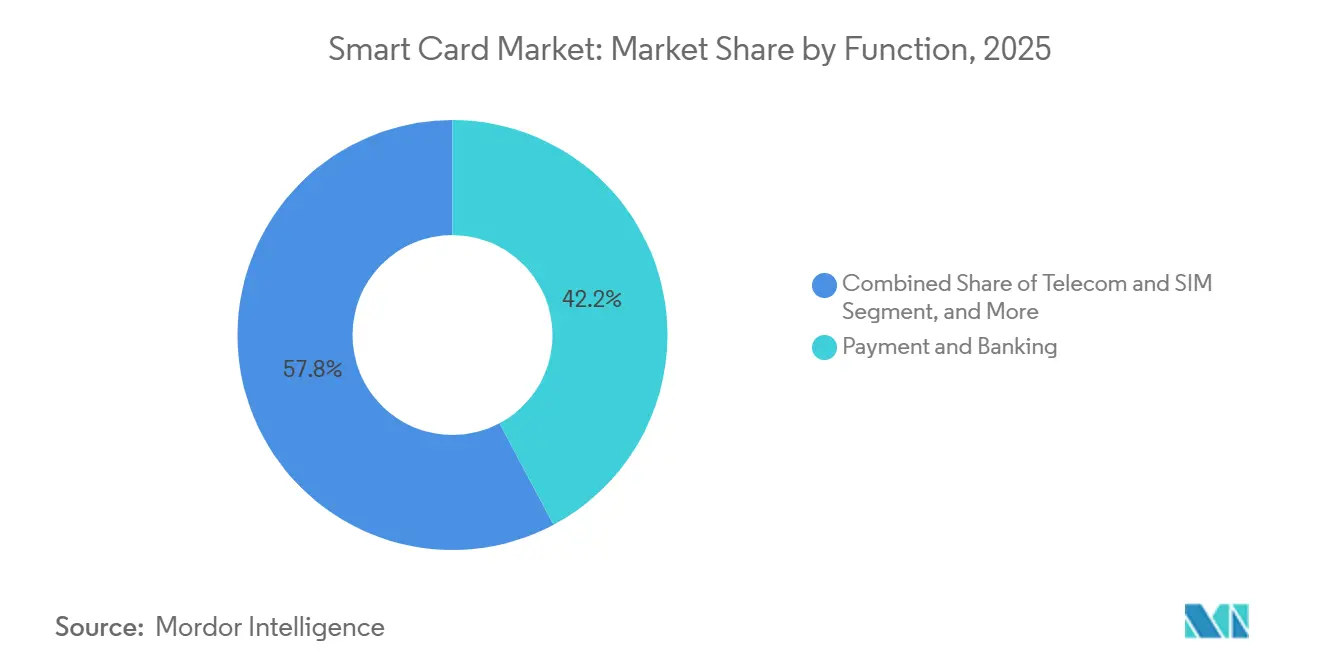

- Por aplicación, los pagos y la banca representaron el 42,21% en 2025; se proyecta que las funciones de identificación y eID muestren la CAGR más alta del 7,03% de 2026 a 2031.

- Por usuario final, las telecomunicaciones representaron el 58,47% de los ingresos en 2025, mientras que el BFSI registró la CAGR más sólida del 6,93% hasta 2031.

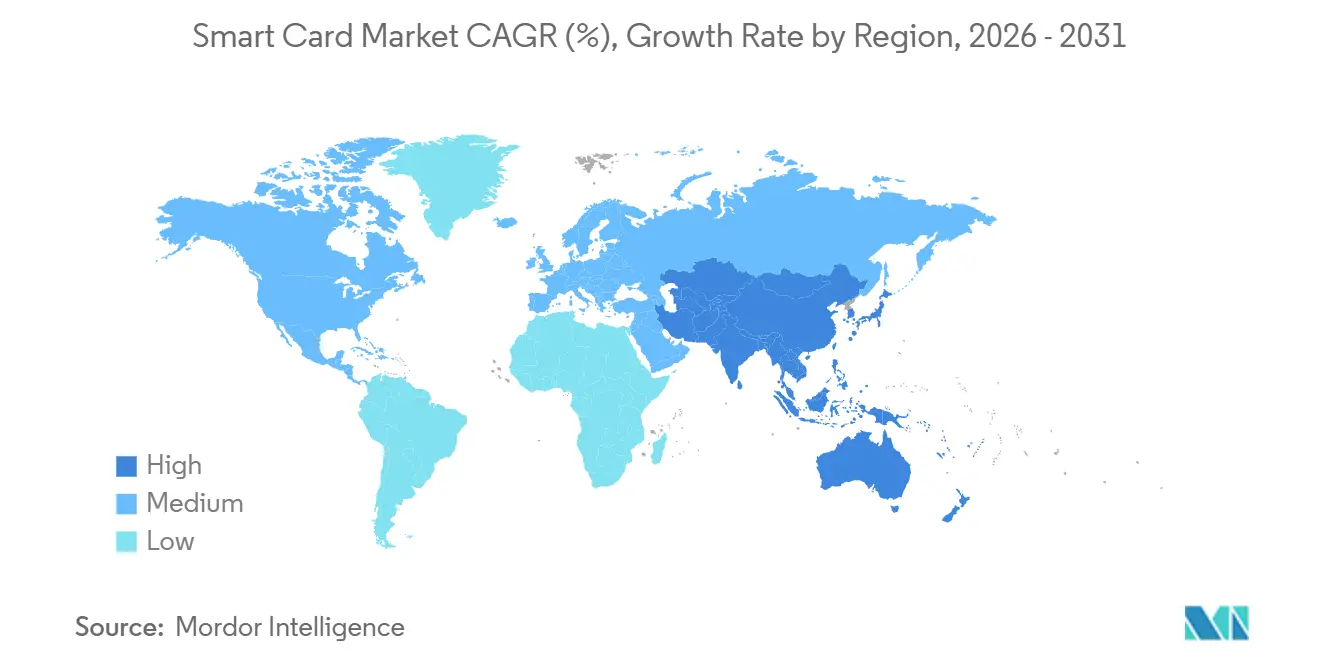

- Por geografía, la región Asia-Pacífico lideró con una participación de ingresos del 54,11% del mercado de tarjetas inteligentes en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR de aproximadamente el 7,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Tarjetas Inteligentes*

| Migración EMV sin contacto en economías asiáticas emergentes | +1.8% | Núcleo en Asia-Pacífico, expansión hacia América del Sur y África | Mediano plazo (2-4 años) |

|---|---|---|---|

| Despliegues nacionales de eID y salud digital en la UE y el CCG | +1.5% | Europa y Oriente Medio, adopción piloto en el norte de África | Largo plazo (≥ 4 años) |

| Adopción de la regulación de cartera digital eIDAS 2.0 de la UE | +1.3% | Europa, primeras ganancias en Alemania, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Expansión de SIM de prepago que impulsa elementos seguros en América Latina | +1.2% | América del Sur, especialmente Brasil, Argentina, México | Mediano plazo (2-4 años) |

| Cambio impulsado por la sostenibilidad hacia tarjetas de plástico reciclado y bioplástico | +0.9% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de autenticación biométrica FIDO2 en tarjeta en los países nórdicos | +0.7% | Suecia, Noruega, Dinamarca, Finlandia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Migración EMV sin Contacto en Economías Asiáticas Emergentes

Los reguladores de India, Indonesia, Filipinas y Vietnam han establecido plazos estrictos que obligan a los emisores a reemplazar cientos de millones de tarjetas de banda magnética heredadas por variantes de interfaz dual sin contacto. Solo India está actualizando 450 millones de tarjetas de débito RuPay antes de diciembre de 2026, sincronizado con mandatos de terminales de punto de venta que garantizan la aceptación. Movimientos similares en Indonesia y Filipinas combinan la obligación regulatoria con incentivos financieros, impulsando las tasas de adopción de los emisores por encima del 60% de las nuevas tarjetas. Los bancos de Vietnam realizaron pedidos anticipados de 35 millones de tarjetas sin contacto en el tercer trimestre de 2025 para adelantarse a un plazo gubernamental de 2027. Estos mandatos aceleran la demanda de volumen, sostienen las cadenas de suministro de antenas e inlays, y favorecen a los fabricantes que pueden agrupar servicios de personalización localmente. El resultado es una curva de demanda plurianual predecible que eleva los volúmenes de referencia para el mercado de tarjetas inteligentes.

Despliegues Nacionales de eID y Tarjetas de Salud Digital en la UE y el CCG

La regulación eIDAS 2.0 de Europa exige que cada estado miembro emita carteras digitales antes de 2026, lo que impulsa a Alemania, Francia y otros a distribuir tarjetas de policarbonato con biometría integrada. Alemania planea 45 millones de reemplazos, mientras que Francia tiene un contrato de 30 millones de tarjetas con IDEMIA. En el Consejo de Cooperación del Golfo, Arabia Saudita emitió 12 millones de tarjetas de identificación digital Absher en 2025, y los Emiratos Árabes Unidos distribuyeron 8,5 millones de Emirates ID de aplicaciones múltiples. Estos programas integran credenciales de pago, salud y viaje en un único elemento seguro, asegurando una lista de materiales de mayor valor y creando ciclos de reemplazo de 8 a 10 años. Los proveedores que ya cuentan con certificaciones de Criterios Comunes capturan la ventaja del primer movimiento, mientras que los rezagados enfrentan largos plazos de calificación.

Expansión de SIM de Prepago que Impulsa Elementos Seguros en América Latina

Brasil registró 142 millones de suscripciones de prepago activas en 2025, y Argentina ahora exige tarjetas de prepago con capacidad eSIM, lo que obliga a los operadores a adoptar elementos seguros de interfaz dual.[1]ANATEL-Brasil, "Estadísticas de Suscripciones Móviles de Prepago 2025," anatel.gov.br La norma de registro biométrico de México reemplazó 68 millones de tarjetas SIM por variantes de elemento seguro, mientras que Colombia habilitó el dinero móvil en tarjetas SIM, generando pedidos de credenciales de telecomunicaciones y pago de doble aplicación. Las altas tasas de rotación de América Latina, que superan el 25% anual, impulsan el reemplazo constante de tarjetas, protegiendo a los fabricantes de la erosión de precios. La demanda de elementos seguros también posiciona a los proveedores de tarjetas de telecomunicaciones para pivotar hacia los mercados de pago e identificación a medida que las credenciales convergentes ganan terreno.

Adopción de la regulación de cartera digital eIDAS 2.0 de la UE

La autenticación sin conexión, las firmas electrónicas cualificadas y la interoperabilidad transfronteriza hacen que las tarjetas de elemento seguro sean indispensables en la pila de cartera digital europea. Los Países Bajos emitieron 8 millones de tarjetas eID de interfaz dual en 2025, España ordenó 20 millones de tarjetas DNI electrónico, e Italia distribuyó 14 millones de unidades de Carta d'Identità Elettronica. Las tarjetas de firma cualificada tienen primas del 40-60% sobre las tarjetas de pago estándar, mejorando los márgenes de los proveedores que mantienen centros de personalización europeos. A medida que los flujos de trabajo legales se digitalizan, las empresas adquieren tarjetas de grado profesional para la firma de contratos, ampliando la demanda direccionable más allá de las licitaciones del sector público.

Análisis del Impacto de las Restricciones del Mercado de Tarjetas Inteligentes*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de las tarjetas virtuales tokenizadas que reducen la demanda física | -1.1% | América del Norte y Europa, adopción temprana en Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Volatilidad en la cadena de suministro de MCU seguros | -0.8% | Global, impacto agudo en los centros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Retrasos impulsados por el RGPD en las plataformas de emisión transfronteriza | -0.5% | Europa, expansión hacia socios con adecuación de datos | Largo plazo (≥ 4 años) |

| Migración del fraude hacia canales CNP que limita las actualizaciones de tarjetas en América del Norte | -0.6% | América del Norte, primeras señales en Europa Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Tarjetas Virtuales Tokenizadas que Reducen la Demanda Física

Visa, Mastercard y American Express reportaron cada uno un crecimiento de dos dígitos en tarjetas comerciales exclusivamente virtuales durante 2025, con Amex emitiendo más tarjetas corporativas virtuales que físicas por primera vez. Las plataformas de viajes y adquisiciones prefieren tokens de un solo uso para controles de gasto en tiempo real, reduciendo la necesidad de plástico a granel. Si bien la reemisión al consumidor sigue siendo regulada, los volúmenes comerciales que antes representaban el 20% de la producción de los emisores están disminuyendo entre un 8% y un 12% anualmente en los mercados maduros. Los emisores contrarrestan integrando el aprovisionamiento de tokens dentro de las tarjetas físicas, pero ese modelo híbrido extiende la vida útil de la tarjeta, retrasando los reordenamientos. Los proveedores que dependen en gran medida de la emisión corporativa en América del Norte y Europa enfrentan la mayor erosión de volumen.

Volatilidad en la Cadena de Suministro de MCU Seguros

Los plazos de entrega de los microcontroladores seguros se extendieron a 38 semanas en 2024 y se mantuvieron elevados durante 2025, ya que las fábricas especializadas en Europa y Taiwán lucharon con cuellos de botella en la certificación. Las normas de control de exportaciones bajo la Ley CHIPS de los Estados Unidos retrasaron aún más las adiciones de capacidad en China, reduciendo el suministro para los programas de tarjetas SIM e identificación. La doble fuente de suministro eleva los costos de chip por unidad hasta en un 18% y obliga a los emisores a congelar prematuramente las especificaciones, limitando su agilidad para adoptar nuevos estándares criptográficos. El riesgo de suministro, por lo tanto, modera el crecimiento a corto plazo incluso cuando las señales de demanda siguen siendo sólidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Tarjetas Inteligentes

Por Tipo de Interfaz:

Las Tarjetas de Interfaz Dual Conectan la Infraestructura Heredada y la Sin ContactoLas tarjetas sin contacto dominaron el mercado de tarjetas inteligentes con una participación del 56,78% en 2025. Las variantes de interfaz dual están aumentando a una CAGR del 6,82%, lo que refleja la necesidad de los emisores de compatibilidad con terminales de solo contacto en Europa del Este, América del Sur y partes de Asia. Se prevé que el tamaño del mercado de tarjetas inteligentes para productos de interfaz dual aumente de manera constante a medida que los bancos evitan fallas en las transacciones en comercios que aún dependen de lectores de chip y PIN. Las Sparkassen de Alemania y los megabancos de Japón ordenaron más de 40 millones de tarjetas de interfaz dual en 2025 para superar la brecha de infraestructura. Los fabricantes se benefician de primas de precio del 25-35% que superan el aumento de costos del 15-20%, mejorando así sus márgenes brutos. Las tarjetas de solo contacto están confinadas a programas de bienestar de nicho o de circuito cerrado y continuarán cayendo a una CAGR del 2,1%. Las tarjetas híbridas utilizadas para la autenticación convergente de pago, acceso y TI tienen una participación del 4,2% y crecen a una CAGR del 5,8%, siendo atractivas para los compradores corporativos que buscan una única credencial para múltiples servicios.

El apetito del emisor por las tarjetas de solo contacto persiste en el gobierno y la defensa, donde una interfaz física añade una capa de seguridad contra los ataques de retransmisión. Las tarjetas híbridas, que integran múltiples tecnologías en un único sustrato, satisfacen los requisitos empresariales de nicho para la convergencia de acceso lógico y físico. La narrativa competitiva, por lo tanto, se desplaza del mero tipo de interfaz hacia las capacidades de valor añadido, como la coincidencia biométrica en tarjeta y la personalización posterior a la emisión, temas que permiten a los proveedores defender sus márgenes en el mercado de tarjetas inteligentes.

Por Tipo de Chip de Tarjeta:

Los Elementos Seguros Ganan Participación a Medida que la Biometría EscalaLas tarjetas con microcontrolador comandaron el 66,59% de la participación de mercado en 2025, pero los diseños de elemento seguro y sistema en tarjeta se están expandiendo a una CAGR del 7,21% a medida que la autenticación biométrica se vuelve obligatoria en Corea del Sur y popular en toda Europa. La participación del mercado de tarjetas inteligentes para los elementos seguros aumenta porque permiten la coincidencia de huellas dactilares compatible con FIDO2 dentro de la tarjeta, evitando la verificación en el servidor. La Carte Vitale 2 de Francia y la tarjeta de registro de residentes de Corea del Sur ejemplifican la migración desde arquitecturas dependientes del servidor. Las tarjetas de memoria disminuyen a medida que los programas de fidelización de baja seguridad se trasladan a aplicaciones móviles. Los proveedores de chips que poseen capacidad de fundición, como Infineon y Samsung, capturan un valor desproporcionado al combinar hojas de ruta de criptografía poscuántica con garantías de suministro de silicio.

Las tarjetas de solo memoria siguen siendo relevantes para el transporte masivo y las aplicaciones de tarjetas de regalo de prepago, donde la sensibilidad al costo supera las necesidades de procesamiento. Los módulos ultradelgados como el MOB10 de NXP desbloquean nuevas aplicaciones de pasaporte al mejorar la durabilidad frente al estrés de flexión. En general, el cambio en la combinación de productos hacia los elementos seguros beneficia a los proveedores de semiconductores con líneas de productos certificadas de Criterios Comunes, manteniendo una ventaja competitiva basada en la tecnología dentro del mercado de tarjetas inteligentes.

Por Material:

Los Sustratos de Policarbonato Aumentan por Sostenibilidad y DurabilidadEl PVC mantuvo una participación del 38,17% en 2025; el policarbonato está creciendo a una CAGR del 7,36% a medida que Mastercard y Visa exigen la eliminación gradual del PVC de primer uso para 2028.[2]Mastercard-Newsroom, "Iniciativa de Materiales de Tarjetas Sostenibles," mastercard.com El policarbonato dura entre 8 y 10 años, reduce el costo total de propiedad y cumple con las normas de plásticos de un solo uso de la UE, lo que lo convierte en la ruta de actualización preferida para los emisores del mercado masivo. Los programas premium adoptan sustratos metálicos que ofrecen volúmenes de transacción 3,2 veces más altos para emisores como JPMorgan Chase, justificando costos por unidad de USD 25-35. Las tarjetas de PLA de base biológica ingresan a los bancos escandinavos a través del producto renovable al 85% de Giesecke and Devrient, señalando que el mercado de tarjetas inteligentes se segmentará aún más por intensidad de carbono.

Las tarjetas metálicas y compuestas ocupan el segmento premium, sirviendo a propuestas de consumidores adinerados que enfatizan el valor percibido y la durabilidad. Proveedores como CompoSecure han distribuido más de 200 millones de unidades metálicas desde 2010, señalando una demanda escalable de materiales diferenciados. La elección del material se convierte así en una palanca para que los emisores alineen los objetivos de sostenibilidad, marca y seguridad en un mercado de tarjetas inteligentes cada vez más segmentado.

Por Función/Aplicación:

El eID Supera al Pago a Medida que los Gobiernos Digitalizan las CredencialesLos pagos y la banca retuvieron el 42,21% del mercado de tarjetas inteligentes en 2025, sin embargo, las tarjetas de identificación y eID se están expandiendo a una CAGR del 7,03% a medida que 28 países escalan los documentos nacionales de identidad habilitados con chip. Los requisitos de firma cualificada elevan los precios de venta promedio, compensando la maduración del sector de pagos. Las tarjetas de telecomunicaciones tienen una participación del 18,3% y aún crecen casi un 6% anualmente porque la rotación de SIM de prepago sigue siendo alta en los mercados emergentes. Los boletos de transporte y las credenciales de salud registran cada uno un sólido crecimiento de un solo dígito medio, mientras que las tarjetas de fidelización minorista caen a medida que las aplicaciones móviles canibalizan el plástico.

Las tarjetas SIM de telecomunicaciones siguen siendo esenciales a pesar de los avances del eSIM, ya que los mercados emergentes aún dependen de factores de forma extraíbles para la compatibilidad de dispositivos. Los operadores de tránsito en más de 1.000 ciudades han adoptado sistemas de tarifas de circuito abierto, integrando applets de pago directamente en tarjetas de uso general. Las aplicaciones diversificadas aseguran el crecimiento de referencia incluso a medida que proliferan las alternativas digitales.

Por Industria de Usuario Final:

El BFSI Gana Participación de Ingresos a Medida que Expiran las Carteras de Banda MagnéticaLos usuarios finales de telecomunicaciones contribuyeron con el 58,47% de los ingresos en 2025, anclados por 5.200 millones de tarjetas SIM. El segmento BFSI, sin embargo, crece más rápido a una CAGR del 6,93% a medida que los bancos en América Latina y Europa del Este hacen la transición de las carteras de banda magnética que vencen a formatos EMV sin contacto. Los programas gubernamentales representan una participación del 11,4% y se espera que suban a una CAGR del 7,1% respaldados por los mandatos de identidad digital. Los proveedores de salud los siguen con tarjetas de salud electrónicas que integran datos de seguros y médicos, mientras que el comercio minorista y la hostelería continúan moviéndose hacia las carteras móviles, reduciendo la demanda de tarjetas físicas.

Los proyectos gubernamentales se expanden de manera constante con programas nacionales de identificación y seguridad social. La salud está ganando impulso a través de iniciativas de tarjetas de salud digital diseñadas para unificar los datos de seguros y los registros de vacunación. Los minoristas aprovechan las tarjetas de fidelización de marca compartida con capacidades de pago sin contacto, reforzando el compromiso omnicanal y las estrategias de recopilación de datos en el mercado de tarjetas inteligentes.

Análisis Geográfico

Mercado de Tarjetas Inteligentes en APAC

Asia-Pacífico representó el 54,11% de los ingresos del mercado de tarjetas inteligentes en 2025 y crece a una CAGR del 7,44%. La base de tarjetas de India alcanzó los 1.080 millones, con las tarjetas sin contacto representando el 64% de las nuevas emisiones. China actualizó 420 millones de tarjetas SIM a elementos seguros para autenticar redes 5G. Japón procesó 22 millones de tarjetas bancarias de doble interfaz, y Corea del Sur estableció como obligatorio el uso de tarjetas de pago biométricas para 2027. Los mandatos regulatorios, y no el gasto discrecional, sustentan esta trayectoria.

Mercado de Tarjetas Inteligentes en Europa

Europa representó una cuota del 23,7% en 2025, avanzando a una CAGR del 6,8% a medida que eIDAS 2.0 exige compatibilidad universal con billeteras digitales. Alemania produjo 12 millones de tarjetas eID en 2025, Francia emitió 30 millones de tarjetas eID y el Reino Unido emitió 9,2 millones de permisos de residencia biométricos. Europa del Este se beneficia de los fondos de cohesión de la UE, que aceleran la migración EMV e incrementan los volúmenes de doble interfaz. Los altos estándares de seguridad y la adopción del policarbonato elevan los precios de venta promedio.

Mercado de Tarjetas Inteligentes en las Américas y MEA

América del Norte aportó una cuota de ingresos del 14,8% en 2025 y se proyecta con una CAGR moderada del 5,9%. Estados Unidos completó la migración EMV una década antes, por lo que la renovación ahora depende del vencimiento de las tarjetas y no de actualizaciones tecnológicas. Canadá ya registra una penetración sin contacto del 87%, lo que limita el crecimiento incremental. El plazo de contactless de México en 2025 mantiene estable la demanda regional. América del Sur, Oriente Medio y África contribuyen colectivamente con menos del 10% en la actualidad, aunque están en crecimiento, ya que la rotación de SIM y los programas de eID compensan los vientos en contra económicos.

Panorama regulatorio

La regulación ancla cada vez más la demanda de tarjetas inteligentes en identidad, pagos y acceso seguro, con gobiernos y organismos de normalización que endurecen los requisitos criptográficos y de ciberseguridad. En Estados Unidos, el NIST y el programa federal PIV bajo FIPS 201-3 orientan las especificaciones de credenciales, y el NIST emitió borradores de trabajo iniciales de SP 800-73-6 y SP 800-78-6 en junio de 2026 para incorporar opciones de criptografía post-cuántica (incluidas ML-DSA y ML-KEM) en las interfaces y algoritmos PIV, reforzando los requisitos de agilidad criptográfica para tarjetas de alta confianza.

En Europa, las normas de eID y de ciberseguridad de productos están convergiendo. La implementación de eIDAS 2.0 se apoya en reglamentos de ejecución de la UE, incluidos (UE) 2025/1566 y (UE) 2025/1569, que definen especificaciones técnicas para las Carteras Europeas de Identidad Digital y las certificaciones electrónicas cualificadas, mientras que la Ley de Resiliencia Cibernética (Reglamento (UE) 2024/2847) ampliaza las obligaciones de seguridad para productos conectados. La actividad normativa complementaria, como prEN 50764:2026 (requisitos de ciberseguridad para plataformas de tarjetas inteligentes y elementos seguros, alineada con Common Criteria EN ISO/IEC 15408/18045), elevan las expectativas de certificación para las plataformas de hardware utilizadas en implementaciones de pagos, eID y control de acceso.

Análisis de la cadena de valor

La cadena de valor de las tarjetas inteligentes va desde el diseño y fabricación de circuitos integrados seguros (MCU seguros y elementos seguros), pasando por la fabricación de módulos (encapsulado de chips, ensamblaje de antena e inlay), la producción del cuerpo de la tarjeta (PVC, policarbonato, plásticos de base biológica y compuestos), hasta la personalización y emisión (carga de claves, codificación, impresión y distribución) realizada por oficinas acreditadas e imprentas gubernamentales. Los marcos de interoperabilidad y las normas de tarjetas dan forma a cada capa, con ISO/IEC JTC 1/SC 17 sustentando las especificaciones básicas de las tarjetas (por ejemplo, ISO/IEC 7816 y 14443), ETSI TC SET orientando las especificaciones relacionadas con elementos seguros y UICC, y GlobalPlatform habilitando arquitecturas de tarjetas multiaplicación que admiten casos de uso de pagos, identidad y transporte en hardware seguro común.

Los cuellos de botella se concentran en la disponibilidad de silicio certificado y en la integración de módulos de alta precisión, donde los procesos de sala limpia, la acreditación de seguridad y la complejidad de la personalización multiaplicación pueden extender los plazos de entrega y limitar los cambios rápidos de especificación. Los programas de cadena de suministro soberanos y regionales forman cada vez más parte de cómo los proveedores ganan negocio, destacado por la inauguración de IDEMIA Secure Transactions de una planta de producción en Vitré, Francia, en octubre de 2024 como parte de un plan para construir una cadena de valor europea soberana para tarjetas inteligentes avanzadas de aquí a 2026, incluida la colaboración con GlobalFoundries en tecnología de chips de 28 nm. Este énfasis en la localización desplaza la contratación hacia proveedores que pueden demostrar un abastecimiento seguro, producción certificada y personalización en la región para programas gubernamentales y otros emisores regulados.

Panorama Competitivo

Cinco proveedores, Thales Group, IDEMIA, Giesecke and Devrient, Infineon Technologies y NXP Semiconductors, mantuvieron aproximadamente el 62% de la participación de ingresos en 2025, lo que refleja una concentración moderada. Los líderes occidentales están pivotando hacia tarjetas biométricas premium y sostenibles, mientras que los fabricantes asiáticos, como Watchdata y Eastcompeace, compiten en precio. Thales profundizó su ventaja en eID europeo al adquirir los activos de personalización de tarjetas de Bundesdruckerei, añadiendo 12 centros que reducen la fricción relacionada con el flete y la soberanía de datos. IDEMIA distribuyó 4,2 millones de tarjetas de pago biométricas en pilotos nórdicos y firmó un acuerdo de 150 millones de tarjetas para el programa de débito vinculado a Aadhaar de India. Infineon y NXP formaron una empresa conjunta de criptografía poscuántica, señalando que la propiedad del silicio es el nuevo terreno estratégico de alto valor. Samsung aprovechó su escala de fundición para lograr una participación del 6,8% en chips en su primer año completo, ofreciendo diseños integrados de antena en módulo que reducen los costos de ensamblaje para las oficinas de tarjetas.[3]Samsung-Electronics, "Entrada al Mercado de Elementos Seguros 2024," news.samsung.comGiesecke and Devrient invirtió EUR 120 millones en una planta de policarbonato, apostando a que la descarbonización de materiales asegurará el poder de fijación de precios una vez que las prohibiciones de PVC entren en plena vigencia. Las oficinas especializadas, como CPI Card Group, responden con capacidad para policarbonato en América del Norte, pero su dependencia de chips de terceros las expone a una compresión de márgenes.

Líderes de la Industria de Tarjetas Inteligentes

CardLogix Corporation

Watchdata Technologies

Bundesdruckerei GmbH

IntelCav

Secura Key

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Tarjetas Inteligentes Cubiertas en este Informe

- Thales Group (Gemalto)

- IDEMIA

- Giesecke and Devrient GmbH

- Infineon Technologies AG

- HID Global (Assa Abloy AB)

- NXP Semiconductors N.V.

- CPI Card Group Inc.

- Watchdata Technologies

- Bundesdruckerei GmbH

- Fingerprint Cards AB

- Samsung Electronics Co., Ltd.

- KONA I Co., Ltd.

- CardLogix Corporation

- IntelCav

- Secura Key

- Alioth LLC

- Eastcompeace Technology Co., Ltd.

- American Banknote Corporation (ABCorp)

- Paragon ID (ASK)

- Shenzhen Hengbao Co., Ltd.

- VALID S.A.

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave es el ciclo de actualización desde las líneas base criptográficas actuales hacia elementos seguros con agilidad criptográfica y preparados para la era post-cuántica en credenciales de identidad, acceso gubernamental y empresas reguladas, no solo actualizaciones centradas en pagos. Los borradores de trabajo iniciales del NIST de junio de 2026 para las actualizaciones de PIV (SP 800-73-6 y trabajo de algoritmos relacionado) hacen operativo un enfoque de doble pila que mantiene la compatibilidad con versiones anteriores mientras añade opciones PQC, creando demanda a corto plazo de MCU seguros, elementos seguros y sistemas operativos de tarjetas capaces de manejar claves más grandes, nuevos conjuntos de algoritmos y actualizaciones de certificación sin interrumpir los lectores instalados ni los flujos de emisión.

Los programas de identidad impulsados por el cumplimiento normativo y la convergencia de plataformas también respaldan un contenido y servicios de tarjeta de mayor valor. El Reglamento (UE) 2025/1208 refuerza los requisitos de seguridad para las tarjetas de identidad, incluido el almacenamiento seguro de imágenes faciales y dos huellas dactilares alineado con el ICAO Doc 9303, mientras que el trabajo relacionado con eIDAS 2.0 sobre especificaciones de cartera y certificación cualificada empuja a emisores e integradores hacia elementos seguros certificados y plataformas alineadas con Common Criteria. En el lado de la oferta, las hojas de ruta de los proveedores avanzan hacia productos desplegables: STMicroelectronics anunció el chip móvil seguro ST54M con aceleración PQC más integración NFC y eSIM (junio de 2026), y AUSTRIACARD informó la aprobación de Visa 3.1 para un sistema operativo de tarjeta inteligente de pago de nueva generación que también admite Mastercard ECOS (julio de 2026). En conjunto, estas señales apuntan a contenido de plataforma multi-estándar y favorable a las actualizaciones que puede reutilizarse en credenciales de pago, identidad y acceso, reduciendo la fricción de re-certificación para los emisores.

Desarrollo Reciente de la Industria en el Mercado de Tarjetas Inteligentes

- Julio de 2026: AUSTRIACARD HOLDINGS AG anunció la aprobación de Visa 3.1 para su sistema operativo de tarjeta inteligente de pago de nueva generación, con soporte declarado también para Mastercard ECOS. El cumplimiento de un sistema operativo multi-estándar refuerza la confianza de los emisores en la portabilidad de la plataforma entre esquemas y puede acortar los ciclos de re-certificación al migrar a criptografía y perfiles de aplicación más recientes.

- Diciembre de 2025: IDEMIA se asoció con el gobierno de India para suministrar 150 millones de tarjetas de pago biométricas vinculadas a Aadhaar durante dos años. El acuerdo vincula la emisión de gran volumen con la capacidad biométrica, elevando la demanda de elementos seguros y personalización, y empujando a los proveedores a escalar la producción certificada y los flujos de inscripción en el país.

- Octubre de 2024: IDEMIA Secure Transactions inauguró una planta de producción en Vitré, Francia, posicionada como un paso hacia una cadena de valor europea soberana para tarjetas inteligentes avanzadas de aquí a 2026, incluido el trabajo con GlobalFoundries en tecnología de chips de 28 nm. La capacidad de fabricación local ampliada respalda las prioridades de soberanía de datos y resiliencia de suministro de la UE, y aumenta la presión competitiva sobre los proveedores sin huellas de producción y personalización regionalizadas.

Mercado de Tarjetas Inteligentes Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca los ingresos generados por tarjetas inteligentes físicas que incorporan un chip (de memoria o microcontrolador) y que se emiten para usos de identificación segura, pagos, autenticación de telecomunicaciones, control de acceso y emisión de billetes entre usuarios finales en todo el mundo.

Exclusiones del alcance: Se excluyen las tarjetas solo con banda magnética, las etiquetas NFC simples sin chips seguros y los ingresos por servicios vinculados a suscripciones de telecomunicaciones o gestión de credenciales.

Descripción general de la segmentación

- Por Tipo de Interfaz

- Contacto

- Sin Contacto

- Interfaz Dual

- Híbrida

- Por Tipo de Chip de Tarjeta

- Memoria

- Microcontrolador

- Elemento Seguro/Sistema en Tarjeta

- Por Material

- PVC

- Policarbonato (PC)

- ABS

- PETG y Plásticos de Base Biológica

- Metal y Compuesto

- Por Función/Aplicación

- Pago y Banca

- Identificación y eID

- Control de Acceso y Seguridad Física

- Telecomunicaciones y SIM

- Boletos de Transporte

- Salud y Seguros

- Comercio Minorista y Fidelización

- Por Industria de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Gobierno y Sector Público

- Transporte y Logística

- Salud

- Comercio Minorista y Hostelería

- Educación y Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- CCG

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para mapear los grupos de demanda y verificar la coherencia de los volúmenes de envío que sustentan las tendencias unitarias de tarjetas inteligentes, antes de traducir esas señales en ingresos. Nos basamos en fuentes públicas y sin muro de pago, como publicaciones de bancos centrales y reguladores de pagos sobre la migración a EMV y la penetración de contactless, paneles de reguladores de telecomunicaciones sobre tendencias de emisión de SIM, portales gubernamentales sobre implementaciones de identificación nacional y eID, y actualizaciones de autoridades de transporte sobre actualizaciones de medios de tarifa.

Para conectar estas señales de demanda con la realidad del lado de la oferta, también revisamos informes anuales, presentaciones para inversores, comunicados de prensa y documentación de productos de los participantes del ecosistema, junto con bases de datos de patentes relevantes, para comprender los cambios en las hojas de ruta de elementos seguros y chips. Se utilizó de forma selectiva una suscripción de pago para datos financieros y noticias corporativas para rastrear cambios en la estructura corporativa, líneas de ingresos reportadas y anuncios de contratos importantes que pueden influir en las comparaciones interanuales. Las fuentes documentales enumeradas aquí son ilustrativas, ya que se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar la conversión de la demanda unitaria en ingresos, y en confirmar qué se cuenta como una venta de tarjeta inteligente frente a un producto de credencial adyacente. Hablamos con una combinación equilibrada de fabricantes de tarjetas, partes interesadas en chips y módulos, oficinas de personalización y grandes compradores usuarios finales en APAC, EMEA y las Américas, y luego utilizamos seguimientos para reconciliar diferencias en los ASP, los cambios de mix y los ciclos de emisión.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 18% | APAC: 46% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 32% | EMEA: 32% |

| Actores más pequeños: 18% | Gerentes: 50% | Américas: 22% |

Dimensionamiento y previsión del mercado

Para el dimensionamiento, utilizamos una construcción de arriba hacia abajo en la que los ciclos de emisión y reemplazo de tarjetas en pagos, SIM, identificación gubernamental y programas de transporte se reconstruyeron a partir de datos de programas públicos, y luego se convirtieron en valor utilizando rangos de ASP realistas por interfaz y tipo de chip. Los totales se corroboraron con aproximaciones selectivas de abajo hacia arriba, como consolidaciones de proveedores a partir de líneas de ingresos divulgadas, verificaciones de canal sobre la actividad de personalización, y ASP muestreados multiplicados por volúmenes de envío estimados, lo que ayudó a ajustar cualquier sobreconteo.

Las entradas clave del modelo incluyeron las tasas de adopción de contactless en pagos, los cronogramas de migración a EMV, el ritmo de transición de SIM y eSIM, los ciclos de emisión de identificación nacional y los cambios en el mix de materiales (PVC frente a policarbonato) que influyen en los ASP. Cuando un programa de país no divulgaba la emisión anual, las lagunas se llenaron utilizando indicadores proxy como cohortes de población elegible, reglas de reemisión y el ritmo de contratación observado a partir de calendarios de licitaciones.

La previsión se basó en un análisis de escenarios respaldado por relaciones multivariables entre la demanda de tarjetas y factores impulsores como el crecimiento de las transacciones, las adiciones de suscriptores y los calendarios de implementación del sector público. El movimiento de los ASP se verificó con retroalimentación de expertos, particularmente cuando el contenido de elementos seguros, la proporción de doble interfaz y los cambios de material pueden alterar el precio por tarjeta.

Validación de datos y ciclo de actualización

La validación se gestionó mediante varias comprobaciones que dificultan mover las cifras sin una razón clara. Los resultados del modelo se compararon con señales independientes, como los volúmenes de programas anunciados, las tendencias de envío reportadas y la direccionalidad de los flujos comerciales de componentes relacionados con tarjetas, y luego las variaciones se revisaron y cuestionaron antes de la aprobación final.

Cuando una métrica se movía de forma pronunciada, volvimos a comprobar las entradas subyacentes y a recontactar fuentes cuando fue necesario, ya que los cambios de mix entre pagos, identidad y telecomunicaciones pueden crear saltos falsos. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos significativos, como plazos regulatorios, grandes licitaciones de identificación o cambios abruptos en la penetración de contactless. Antes de la entrega, un analista completa una nueva revisión para que el conjunto de datos final refleje la información más reciente confirmada.

Tamaño del mercado de tarjetas inteligentes de Mordor Intelligence en comparación con otras estimaciones publicadas

Las estimaciones publicadas del mercado de tarjetas inteligentes a menudo varían porque el conjunto de productos contabilizado no siempre es el mismo, y porque diferentes estudios aplican diferentes años, monedas y supuestos de precios. En la práctica, los mayores factores determinantes son si los ingresos por servicios y credenciales se mezclan con las ventas de tarjetas, y con qué agresividad se proyecta la evolución del mix de interfaces y de los ASP.

Los ingresos por servicios SIM se mantienen fuera del alcance de Mordor Intelligence, lo que reduce el doble conteo cuando el valor de telecomunicaciones ya se captura en otro lugar, y también mantiene el mercado vinculado a los envíos físicos de tarjetas y a los precios. Otras estimaciones también pueden desviarse cuando incluyen software y servicios junto con el hardware de tarjetas, aplican curvas de adopción más rápidas para tarjetas contactless o de doble interfaz, o realizan conversiones de moneda utilizando diferentes ventanas de promedio que cambian el total declarado en USD.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 21,82 mil millones de USD (2026) | |

| Consultora global A | 15,40 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de previsión diferente, y su definición enfatiza las tarjetas tangibles con un contacto físico, lo que puede subestimar la emisión intensiva en contactless y el mix de doble interfaz más reciente en algunas regiones. |

| Grupo de analistas del sector B | 18,60 mil millones de USD (2025) | Posiciona el mercado de forma más amplia en varios sectores verticales, y el resumen publicado no aclara las exclusiones relativas a ingresos adyacentes de servicios y software, lo que puede desplazar los totales según lo que se incluya en el paquete. |

Entre las fuentes, la dispersión proviene principalmente de lo que se trata como una venta de tarjeta, el año utilizado como referencia y la rapidez con que el modelo desplaza el mix hacia tarjetas de mayor valor. Al mantener el modelo trazable a los ciclos de emisión y a bandas de precios realistas, el tamaño de mercado resultante sigue siendo más fácil de replicar y explicar durante las discusiones de planificación y presupuestación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de tarjetas inteligentes?

El mercado se sitúa en USD 21.820 millones en 2026 y está en camino de alcanzar USD 30.030 millones para 2031 a una CAGR del 6,6%.

¿Qué región contribuye con más ingresos a las ventas de tarjetas inteligentes?

Asia-Pacífico aporta el 54,11% de los ingresos globales, impulsado por programas gubernamentales obligatorios de pago sin contacto y eID.

¿Por qué están ganando popularidad las tarjetas de interfaz dual?

Permiten a los emisores admitir terminales de contacto y sin contacto, minimizando los rechazos de transacciones durante las transiciones de infraestructura.

¿Cómo están configurando los mandatos de sostenibilidad los materiales de las tarjetas?

Los sustratos de policarbonato y de base biológica están reemplazando al PVC debido a los objetivos de carbono de los emisores y la presión regulatoria, mejorando la durabilidad de las tarjetas y reduciendo el costo del ciclo de vida.

¿Qué tendencia tecnológica afectará más a la seguridad futura de las tarjetas inteligentes?

Los elementos seguros con criptografía poscuántica y la coincidencia biométrica en tarjeta se están volviendo críticos para cumplir con los estándares emergentes de identidad digital y pagos.

¿Qué tan concentrada es la competencia entre proveedores?

Los cinco principales proveedores tienen poco más del 60% de los ingresos globales, lo que indica una concentración moderada pero deja espacio para que los especialistas regionales crezcan.

Última actualización de la página el: