Tamaño y Participación del Mercado de Camas Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

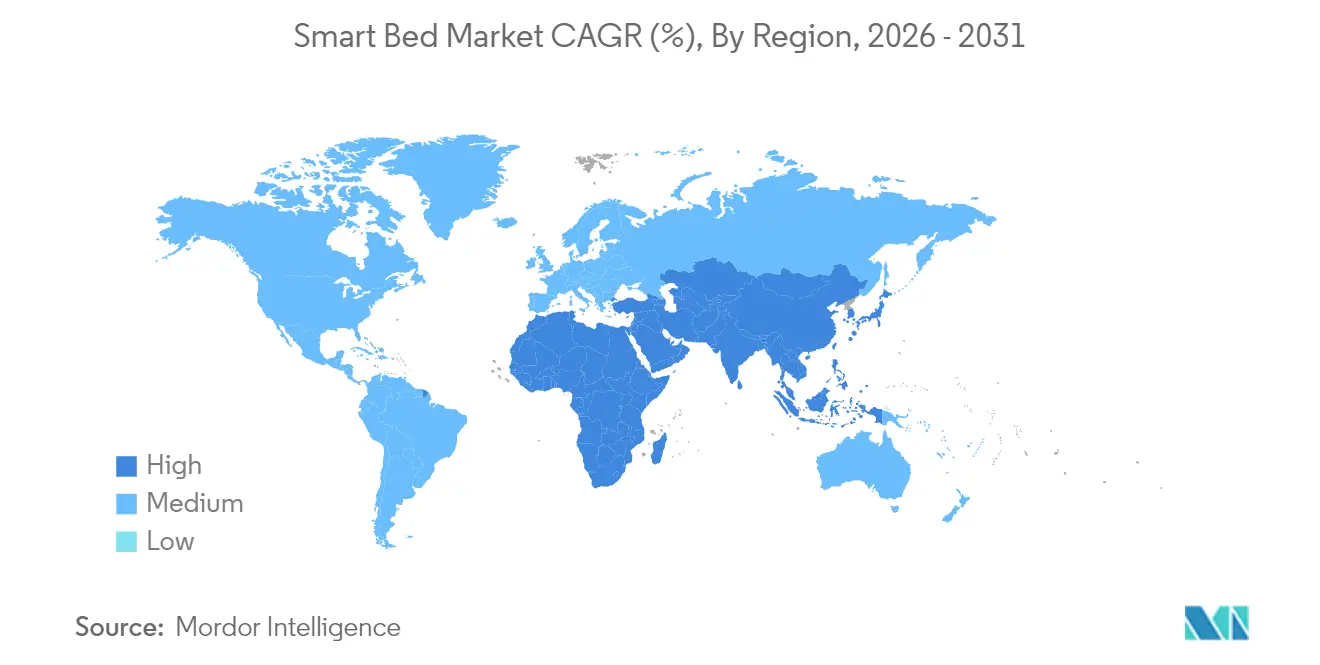

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

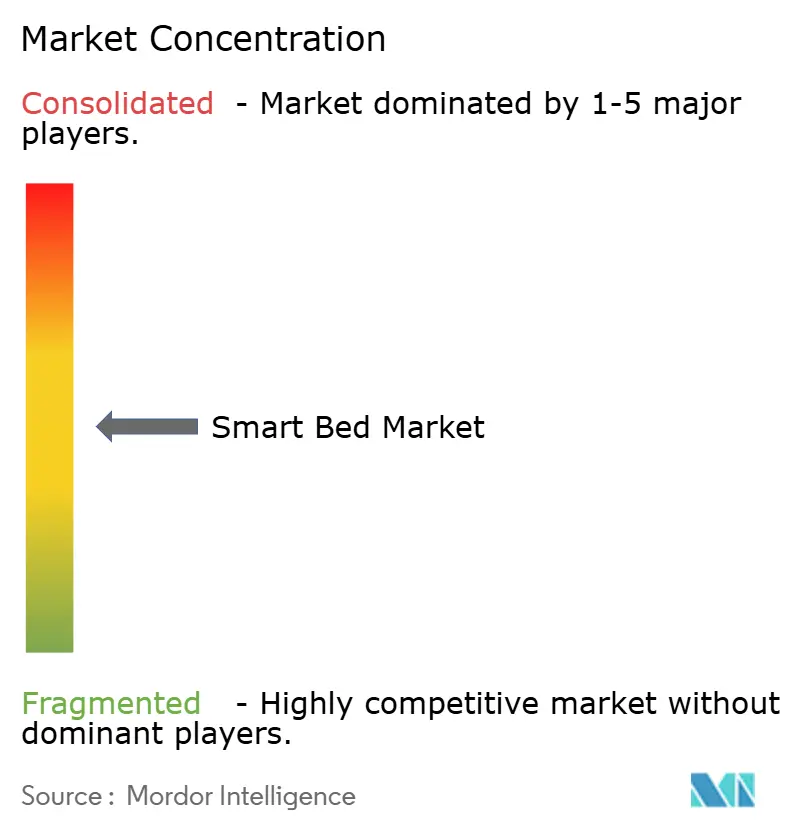

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camas Inteligentes por Mordor Intelligence

El tamaño del mercado de camas inteligentes en 2026 se estima en USD 3,37 mil millones, creciendo desde el valor de 2025 de USD 3,21 mil millones con proyecciones para 2031 que muestran USD 4,28 mil millones, creciendo a una CAGR del 4,92% durante 2026-2031. El creciente interés en el bienestar conectado, el despliegue de infraestructura IoT en entornos sanitarios y la rápida innovación en tecnología de sensores están llevando a las camas inteligentes de la categoría de novedad al estatus de productos sanitarios y de consumo convencionales. Las grandes redes hospitalarias ven las camas como una vía para reducir los reingresos, mientras que los hogares orientados al bienestar las consideran un centro de salud cotidiano. Los fabricantes están captando nuevos ingresos mediante la agrupación de suscripciones de software que desbloquean análisis y asesoramiento personalizado del sueño, y mediante la adaptación de kits de integración que se conectan directamente a los registros médicos electrónicos hospitalarios. La intensidad competitiva está aumentando a medida que los actores consolidados del sector médico, las marcas de electrónica de consumo y las plataformas de hogar inteligente apuntan a la misma oportunidad, lo que impulsa ciclos de producto más rápidos y conjuntos de características más completos que hacen del mercado de camas inteligentes uno de los segmentos más dinámicos del equipamiento de salud conectada.

Conclusiones Clave del Informe

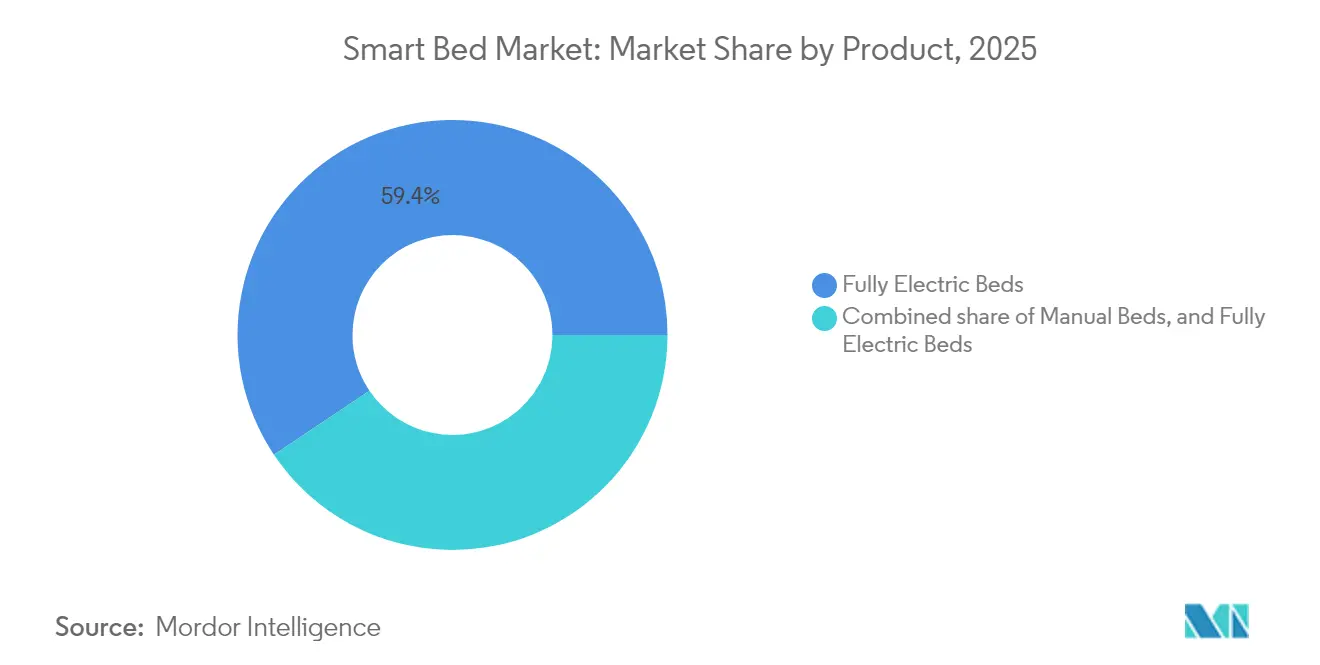

- Por categoría de producto, las camas totalmente eléctricas lideraron con una participación de ingresos del 59,40% en 2025, mientras que el segmento avanza a una CAGR del 4,55% hasta 2031.

- Por usuario final, el segmento comercial mantuvo el 64,30% de la participación del mercado de camas inteligentes en 2025; se proyecta que el segmento residencial se expanda a una CAGR del 5,95% entre 2026-2031.

- Por canal de distribución, el segmento B2B/Proyectos representó el 39,30% de los ingresos de 2025, pero se prevé que el canal B2C crezca más rápidamente a una CAGR del 6,45% hasta 2031.

- Por geografía, América del Norte concentró el 41,60% del tamaño del mercado de camas inteligentes en 2025, mientras que Asia-Pacífico está preparada para la expansión más rápida a una CAGR del 6,15% durante el mismo horizonte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Camas Inteligentes*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Atención Posaguda Habilitada por IoT | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Despliegue de Camas Ajustables Inteligentes en Hoteles de Lujo en Hotelería de Lujo | +0.8% | Global, con concentración en los mercados de lujo de América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Envejecimiento de la Población y Directivas de Salud Gubernamentales que Impulsan la Actualización de Camas en Cuidados a Largo Plazo | +1.4% | Japón, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Auge de Ventas de Camas con Seguimiento del Sueño mediante IA Liderado por el Comercio Electrónico en China y Corea del Sur | +0.6% | China, Corea del Sur, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Integración de API de Camas Inteligentes en los Registros Médicos Electrónicos Hospitalarios: Automatización de la Captura de Signos Vitales | +0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Crecimiento del Gasto en Tecnología del Sueño | +0.7% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Atención Posaguda Habilitada por IoT

Las camas inteligentes están redefiniendo la forma en que los cuidadores supervisan a los pacientes una vez que abandonan la sala de cuidados agudos. Los sensores integrados rastrean la frecuencia cardíaca, la respiración, el movimiento y la calidad del sueño, y luego transmiten esa información directamente a los registros hospitalarios bajo el estándar de interoperabilidad ISO/IEEE 11073-10206 [1]H. Daanen et al., "Arquitectura de Biomonitorización Inalámbrica para Camas Inteligentes," Springer, springer.com. Un piloto multinstalación de 2024, diseñado para comprobar si la monitorización continua basada en camas podía reducir los reingresos a 30 días, encontró que el grupo de camas conectadas registró una caída del 23% en los reingresos en comparación con pacientes similares tratados el año anterior. Los investigadores buscaban determinar si las alertas en tiempo real permitirían a los médicos intervenir ante el primer signo de problema en lugar de esperar a las rondas programadas de signos vitales. Un trabajo paralelo publicado el mismo año demostró que el hardware de biomonitorización inalámbrica puede reemplazar los cables fijos, dando a los pacientes mayor libertad de movimiento mientras sigue enviando datos continuos al equipo de atención [2]ISO. "ISO/IEEE FDIS 11073-10206." sls.se. En conjunto, estos resultados apuntan a un modelo de atención en el que las alertas proactivas, y no el papeleo de reingreso, impulsan el flujo de trabajo, todo ello cumpliendo las directrices de la FDA sobre seguridad e integridad de los datos.

Despliegue de Camas Ajustables Inteligentes en Hoteles de Lujo

Los hoteles boutique y las propiedades emblemáticas en ciudades están reimaginando el sueño como un factor de generación de ingresos, integrando camas conectadas que ajustan automáticamente la firmeza, la temperatura de la superficie y el soporte lumbar al ritmo circadiano de cada huésped. Las propiedades reportan incrementos en las tarifas nocturnas de hasta el 15% tras introducir la tecnología, respaldados por el registro de entrada mediante aplicación que almacena las preferencias de sueño en todas las cadenas. La curva de adopción es más pronunciada en los resorts boutique, donde las características únicas de bienestar se traducen rápidamente en mayores tasas de reserva y puntuaciones de satisfacción más altas, lo que confirma que la experiencia, y no el precio, está orientando el extremo premium del mercado [3]EHL Hospitality Insights. "Tendencias Clave en Tecnología Hotelera a Seguir en 2025." ehl.edu. Los paneles de control de flotas basados en la nube también ayudan a los operadores a programar el mantenimiento predictivo, prolongando la vida útil de los activos y protegiendo la coherencia de la marca. Los cortos períodos de recuperación de la inversión están impulsando los despliegues en destinos turísticos de Asia-Pacífico y retiros de bienestar europeos, otorgando al mercado de camas inteligentes un vibrante subsegmento comercial premium que prospera gracias a la diferenciación experiencial más que a la competencia en costes.

Envejecimiento de la Población y Directivas de Salud Gubernamentales

Los responsables políticos en Japón, Francia y varios estados de los Estados Unidos están incentivando a los hogares de cuidados para que monitoricen digitalmente a los residentes a medida que se intensifica la escasez de personal. Las camas inteligentes equipadas con detección de caídas y alertas de incontinencia reducen las rondas manuales, liberando a los cuidadores para tareas de mayor contacto. Las subvenciones gubernamentales para tecnología que promueve el envejecimiento en el hogar están impulsando la adopción más allá de los entornos institucionales hacia los hogares privados de personas mayores, ampliando el mercado de camas inteligentes. Los fabricantes responden con modelos que integran rieles de asistencia para levantarse, ajustes activados por voz y enrutamiento de llamadas de emergencia. Estas características para el cuidado de personas mayores son cada vez más estándar en lugar de opcionales, lo que sustenta una demanda a largo plazo que supera los cortos ciclos de renovación de equipos.

Ventas de Camas con Seguimiento del Sueño mediante IA Lideradas por el Comercio Electrónico

Los mercados en línea en China y Corea del Sur aceleran la adopción por parte de los consumidores al eliminar los márgenes minoristas y proporcionar acceso inmediato a las actualizaciones de firmware. Las marcas recopilan datos de uso detallados que alimentan las mejoras de los algoritmos, creando un ciclo de retroalimentación que impulsa las actualizaciones anuales de productos. Las transmisiones en directo de comercio social demuestran el mapeo de presión en tiempo real y las integraciones con el hogar inteligente, convirtiendo a los espectadores en compradores en cuestión de minutos. La logística de bajo umbral y los precios transparentes reducen los costes de comercialización, permitiendo a los nuevos participantes más pequeños probar características como el asesoramiento de postura en tiempo real y la supresión de ronquidos procesada en el dispositivo. Este ágil canal es ahora el contribuyente más rápido al crecimiento absoluto del volumen de unidades, manteniendo al mercado de camas inteligentes firmemente en su vanguardia innovadora.

Análisis del Impacto de las Restricciones del Mercado de Camas Inteligentes*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congelaciones Presupuestarias en Hospitales Públicos que Retrasan los Ciclos de Reemplazo | -0.7% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Costes de Cumplimiento de Conectividad en la Nube Impulsados por el RGPD | -0.5% | Europa, con implicaciones globales para los proveedores multinacionales | Corto plazo (≤ 2 años) |

| Tasas de Fallo de Sensores Inducidas por Humedad | -0.3% | Global, con mayor impacto en regiones tropicales y subtropicales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congelaciones Presupuestarias en Hospitales Públicos que Retrasan los Ciclos de Reemplazo

Las presiones fiscales derivadas de las secuelas de la pandemia obligan a los sistemas públicos europeos y norteamericanos a prolongar la vida útil de las camas hasta 15 años. Las flotas envejecidas carecen de sensores modernos y no pueden conectarse a los registros electrónicos, ampliando la brecha entre las salas públicas y las instalaciones de financiación privada. Los fabricantes comercializan ahora alfombrillas de sensores de actualización y pasarelas de conexión, pero estas soluciones parciales capturan solo los signos vitales básicos y omiten las características de confort impulsadas por software. El entorno de dos niveles resultante ralentiza el crecimiento del volumen en el segmento de compradores institucionales más grande, aunque también estimula la innovación en complementos modulares que posteriormente pueden migrarse a marcos totalmente inteligentes.

Costes de Cumplimiento de Conectividad en la Nube Impulsados por el Reglamento General de Protección de Datos (RGPD)

Los datos biométricos transmitidos desde las camas inteligentes se califican como información sensible bajo el Reglamento General de Protección de Datos (RGPD), lo que requiere cifrado de extremo a extremo, flujos de trabajo de consentimiento detallados y minimización de datos. La ingeniería de cumplimiento absorbe recursos significativos de I+D, añadiendo costes y prolongando los ciclos de certificación. Las empresas más pequeñas con infraestructura legal mínima se enfrentan a barreras que limitan los lanzamientos europeos, consolidando el poder de negociación entre los actores establecidos. Los diseños de análisis en el dispositivo que procesan los datos localmente y transmiten solo resúmenes ganan terreno como solución alternativa de cumplimiento, pero añaden gastos en la lista de materiales, comprimiendo los márgenes en los segmentos sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Camas Inteligentes

Por Producto:

Las Camas Totalmente Eléctricas Siguen Siendo el Núcleo de la InnovaciónLos modelos totalmente eléctricos controlaron el 59,40% de los ingresos de 2025 y anclan el mercado de camas inteligentes porque sus motores multieje admiten rutinas automatizadas de prevención de lesiones por presión y una movilización eficaz de los pacientes. Se prevé que este segmento se expanda a una CAGR del 4,55%, añadiendo capas de conectividad como asistentes de voz y API de registros de salud que transforman las camas en plataformas de atención. Los microcontroladores integrados ahora permiten la redistribución de presión a nivel de milisegundos, y las bobinas RFID integradas capturan datos de postura del sueño validados para el cribado de apnea del sueño. El resultado es una mayor utilidad clínica que justifica los precios premium en los hospitales y ofrece beneficios tangibles para el bienestar en los hogares.

Los diseños semieléctricos ofrecen articulación eléctrica de espalda y rodilla, pero conservan manivelas de altura manuales, posicionándolos para compradores sensibles al precio en mercados emergentes o instalaciones de cuidados a largo plazo con recursos limitados. Los marcos manuales persisten donde la energía de la red es poco fiable o las normas regulatorias restringen el mobiliario electrificado. Si bien estas categorías de menor especificación proporcionan puntos de entrada, la innovación continúa concentrándose en las carteras totalmente eléctricas, donde las actualizaciones de firmware desbloquean ingresos recurrentes. En consecuencia, los fabricantes priorizan la escalabilidad del software y los compartimentos de sensores modulares que garantizan el futuro de los nuevos envíos, reforzando la migración constante del mercado de camas inteligentes hacia arquitecturas totalmente digitales.

Por Usuario Final:

Los Compradores Comerciales Impulsan la Escala InicialEl usuario final comercial representa el 64,30% de los ingresos en 2025 en el mercado de camas inteligentes. Los compradores clínicos citan reducciones de hasta el 30% en las úlceras por presión adquiridas en el hospital tras la adopción, una métrica de calidad que está directamente vinculada al reembolso. Los operadores de cuidados a largo plazo adoptan sensores de ocupación que señalan cuándo los residentes intentan transferencias no supervisadas, reduciendo las tasas de caídas y satisfaciendo los mandatos de las aseguradoras. Los grupos hoteleros aprovechan las camas conectadas para elevar los análisis de la experiencia de los huéspedes, rastreando las configuraciones de confort que respaldan la personalización de los programas de fidelización.

El segmento residencial está escalando más rápido, con una previsión de CAGR del 5,95% a medida que los hogares orientados al bienestar buscan mejoras cuantificables del sueño. El Pod 5 de Eight Sleep afirma un aumento del 34% en los minutos de sueño profundo y una reducción del 44% en los ronquidos, y los primeros adoptantes comparten métricas en las redes sociales, generando demanda orgánica. Las plataformas de grado de consumo otorgan igual importancia al confort, los datos y la integración estética con los ecosistemas de hogar inteligente. El aprendizaje entre segmentos acelera la transferencia de características; por ejemplo, los algoritmos de prevención de lesiones por presión de grado hospitalario migran hacia las líneas de consumo de alta gama, mientras que el control por voz orientado al hogar avanza hacia las suites de atención posaguda.

Por Canal de Distribución:

Las Estrategias Digitales Primero Redefinen el AlcanceLas estrategias omnicanal anclan el crecimiento, pero el camino directo al consumidor es el más rápido, con ingresos B2C que se espera que crezcan a una CAGR del 6,45%. Las tiendas insignia en línea y los mercados de terceros reducen los márgenes de los distribuidores, permitiendo a las marcas reinvertir en actualizaciones de firmware y suscripciones de asesoramiento del sueño. Las salas de exposición virtuales con superposiciones de realidad aumentada ilustran la articulación de la cama y los gráficos de temperatura nocturna, acortando el recorrido del comprador desde la investigación hasta la compra. El modelo de Presión Cero de MLILY encabezó los rankings de colchones inteligentes de Tmall en los seis meses posteriores a su lanzamiento, demostrando la velocidad posible cuando las transmisiones en directo de alto compromiso se combinan con la logística de almacén a puerta.

Las negociaciones B2B frecuentemente incluyen pilotos de integración, paquetes de formación y mantenimiento plurianual, lo que aumenta el valor del acuerdo pero alarga los ciclos de ventas. El programa de integración de proveedores de Rauland simplifica la aprobación de TI hospitalaria al certificar los enlaces de cama a llamada de enfermería y los intercambios con los registros médicos electrónicos, reduciendo el riesgo de instalación. Las tiendas de muebles especializadas y los centros del hogar continúan atendiendo a los clientes que necesitan demostraciones en persona o entrega con servicio completo, manteniendo la relevancia de los canales fuera de línea incluso cuando los volúmenes del comercio electrónico aumentan. La interacción entre la escala digital y el servicio localizado eleva el listón competitivo del mercado de camas inteligentes en cuanto a experiencia del cliente.

Análisis Geográfico

Mercado de Camas Inteligentes en América del Norte

América del Norte concentró el 41,60% de los ingresos de 2025, impulsada por una infraestructura avanzada de prestación de atención médica, incentivos de los pagadores que recompensan la tecnología de prevención de caídas y un alto gasto discrecional en dispositivos de bienestar para el hogar. Los entornos integrados de HCE aceleran la adopción institucional, ya que los comités de adquisiciones pueden cuantificar el ahorro en horas de enfermería y la reducción de la duración de las estancias. Los hogares de altos ingresos adoptan bases ajustables premium que se sincronizan con dispositivos portátiles, ampliando la huella de uso intersegmental de la región. Canadá refleja a Estados Unidos pero a menor escala, y México muestra dinamismo en hospitales terciarios privados y corredores de complejos turísticos costeros.

Mercado de Camas Inteligentes en Asia-Pacífico

Asia-Pacífico es el territorio de mayor crecimiento, con una CAGR proyectada del 6,15% que refleja el aumento de los ingresos urbanos y la ubicuidad del comercio móvil. En China, el 64% de los residentes expresó preocupaciones sobre la calidad del sueño, lo que los orienta hacia ropa de cama guiada por algoritmos que se integra en los ecosistemas de hogar inteligente existentes. Las marcas aprovechan las aplicaciones directas al consumidor para implementar actualizaciones de firmware, abordando patrones de ronquidos recién identificados y mejorando la retención de usuarios. La cultura tecnológicamente avanzada de Corea del Sur impulsa la rápida adopción de la orientación del sueño basada en IA, mientras que el envejecimiento de la sociedad japonesa estimula la demanda de camas que detectan las visitas nocturnas al baño y activan alertas para los cuidadores. India avanza a medida que los consumidores urbanos premium adquieren marcos de monitoreo inalámbrico importados, y Australia lidera la adopción per cápita a través de programas piloto de telesalud domiciliaria financiados por aseguradoras.

Mercados Europeos en General

Europa mantiene un volumen sólido anclado en Alemania, Francia y el Reino Unido, cada uno equilibrando la innovación en atención médica con estrictos mandatos de gobernanza de datos. El RGPD genera confianza entre los usuarios, pero ralentiza el tiempo de comercialización de las actualizaciones que dependen del análisis en la nube. Los países nórdicos registran la mayor penetración en los hogares, lo que refleja una amplia aceptación de los dispositivos de hogar inteligente y programas respaldados por el Estado que reembolsan las intervenciones de salud del sueño. El sur de Europa muestra un crecimiento impulsado por la hostelería, ya que los complejos turísticos de lujo utilizan ropa de cama conectada para diferenciar las categorías de habitaciones. Sin embargo, los límites presupuestarios del sector público retrasan los ciclos de renovación hospitalaria, lo que lleva a los fabricantes a impulsar kits de sensores de modernización que amplían los activos heredados mientras preservan las mejoras en la calidad de la atención.

Panorama regulatorio

Las camas inteligentes están sujetas a normas de seguridad de productos de consumo o a requisitos de dispositivos médicos según el uso previsto y las declaraciones de marketing. En el caso de las camas de grado médico utilizadas en hospitales y atención a largo plazo, el cumplimiento se centra en normas de seguridad reconocidas internacionalmente y pruebas realizadas por organismos como UL Solutions. En Estados Unidos, la supervisión de la FDA se aplica cuando los productos se regulan como dispositivos médicos, por ejemplo, las tecnologías relacionadas con colchones que suelen clasificarse como dispositivos de Clase II, lo que normalmente exige una notificación previa a la comercialización salvo exención. La interoperabilidad también afecta a la adquisición, ya que los sistemas de salud citan normas como ISO/IEEE 11073-10206 al integrar los datos biométricos generados por la cama en los sistemas clínicos.

En Europa, el Reglamento General de Seguridad de los Productos (UE) 2023/988, en vigor desde diciembre de 2024, amplió las expectativas para el mobiliario inteligente de consumo al abordar explícitamente los riesgos de seguridad digitales y relacionados con la conectividad, además de los peligros mecánicos. Para los fabricantes que atienden el segmento clínico, la norma IEC 80601-2-52:2026, publicada en mayo de 2026, actualiza los requisitos de seguridad para camas médicas de adultos en funciones eléctricas y no eléctricas, lo que aumenta la importancia de renovar los programas de pruebas y la documentación para las licitaciones globales y los despliegues transfronterizos.

Análisis de la cadena de valor

La cadena de valor de las camas inteligentes comienza con materiales y componentes de la fase inicial, como espumas de poliuretano, resortes y cámaras de aire, textiles, motores y actuadores eléctricos, sensores, placas de control y módulos inalámbricos. El contenido tecnológico se suministra cada vez más a través de ecosistemas especializados: los proveedores de componentes aportan los sistemas de detección y accionamiento, mientras que las capas de software (firmware, análisis y conectividad de aplicaciones) diferencian las ofertas y respaldan los servicios de suscripción. La fabricación suele ser multipartita, con propietarios de marca que coordinan la propiedad intelectual, la experiencia del usuario y la validación clínica, apoyándose en proveedores de motores y electrónica, además de ensambladores OEM/ODM, para entregar bastidores y colchones configurables en especificaciones residenciales y comerciales.

En la fase posterior, la distribución se divide entre las ventas institucionales impulsadas por proyectos (hospitales, atención a largo plazo y cadenas hoteleras) y la venta minorista y el comercio electrónico de consumo. La logística y la planificación se han vuelto más estratégicas para bienes terminados voluminosos que requieren una capacidad confiable y plazos de entrega cortos; en la cadena de suministro de mobiliario en general, Maersk firmó un acuerdo de logística integrada de 10 años con Castlery en febrero de 2025, y Natuzzi se asoció con ToolsGroup (anunciado en 2025) para modernizar la planificación de suministro. Las herramientas de sostenibilidad y trazabilidad también están entrando en las operaciones de mobiliario, incluida la asociación de Actona Group con Makersite en abril de 2024 para inteligencia del ciclo de vida del producto e informes de Alcance 3, lo que respalda la selección de proveedores y la preparación para el cumplimiento normativo en carteras de mobiliario conectado.

Panorama Competitivo

La intensidad competitiva está aumentando a medida que las empresas consolidadas de equipos médicos, los gigantes de la electrónica de consumo y los disruptores del hogar inteligente convergen en casos de uso superpuestos. Hill-Rom Holdings Inc. y Stryker Corporation mantienen sus cuotas hospitalarias a través de contratos de servicio durante el ciclo de vida y expedientes de evidencia clínica que resuenan con los comités de adquisiciones. Eight Sleep y Sleep Number dominan la mente del consumidor estadounidense a través del asesoramiento basado en suscripción y la publicidad nacional que enfatiza el rendimiento medible. Arjo AB aprovecha su herencia ergonómica para adaptar líneas bariátricas y geriátricas, mientras que la capa de seguimiento de activos RTLS de LINET atrae a los líderes de la cadena de suministro de los sistemas de salud.

Las asociaciones estratégicas florecen. Las empresas emergentes de sensores integran hardware en marcos establecidos, mientras que las empresas de análisis convierten las señales brutas en paneles de control accionables que rivalizan con los sistemas independientes de monitorización de pacientes. El prototipo de colchón con RFID integrado publicado en Nature confirma la colaboración académico-industrial que canaliza el rigor de la revisión por pares en las hojas de ruta comerciales. Los grandes fabricantes de electrónica asiáticos como Xiaomi y Huawei agrupan bases de camas conectadas en kits de hogar inteligente más amplios, captando a compradores por primera vez que prefieren un ecosistema de una sola marca. Las oportunidades de mercado medio siguen siendo relativamente abiertas; las empresas que ofrecen seguridad de grado hospitalario a precios cercanos a los del consumidor podrían desbloquear una demanda insatisfecha considerable en los centros privados de cuidado de personas mayores y los hoteles de cuatro estrellas.

El software ahora dicta la diferenciación más que la mecánica. Las actualizaciones inalámbricas añaden análisis de la frecuencia respiratoria o nuevos modos de confort sin alterar el hardware, generando ingresos recurrentes que aumentan los múltiplos de valoración. Los argumentos de venta competitivos enfatizan el coste total de propiedad y la profundidad de integración en lugar del precio inicial. Con la estandarización de las características de las camas inteligentes, el dominio del mercado probablemente favorecerá a las empresas que prioricen la solidez de la marca, un soporte al cliente excepcional, una estricta privacidad de los datos y la creación de ecosistemas integrados que fusionen hardware, software y servicios. Esta evolución subraya la importancia de cultivar relaciones duraderas con los clientes y la confianza, en lugar de competir meramente en especificaciones técnicas.

Líderes del Sector de Camas Inteligentes

Stryker Corporation

Sleep Number Corporation

Hill-Rom Holdings Inc.

Paramount Bed Co., Ltd.

Arjo AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Camas Inteligentes Cubiertas en este Informe

- Sleep Number Corporation

- Hill-Rom Holdings Inc. (Baxter)

- Stryker Corporation

- Arjo AB

- Invacare Corporation

- LINET Group SE

- Paramount Bed Holdings Co. Ltd.

- Tempur Sealy International Inc.

- Eight Sleep

- ReST Performance

- Ergomotion Inc.

- Drive DeVilbiss Healthcare

- Medline Industries LP

- Joerns Healthcare

- Stiegelmeyer GmbH & Co. KG

- Auping

- Guldmann A/S

- Leggett & Platt Inc.

- Xiaomi Inc.

- Reverie

- Hi-Interiors Srl

- Bryte

- American National Manufacturing

Leer el Análisis de las Empresas del Mercado de Camas Inteligentes

Oportunidades de mercado y perspectivas futuras

Se está formando un espacio en blanco en torno al monitoreo del sueño sin contacto y sin dispositivos portátiles, y a la optimización activa del entorno, donde las camas inteligentes coordinan ajustes de temperatura, postura y respiración sin depender de dispositivos portátiles. Esta dirección también coincide con la forma en que los líderes de consumo monetizan el software, con marcas que agrupan asesoramiento, análisis y desbloqueo de funciones mediante suscripciones, lo que respalda ingresos recurrentes más allá de la compra inicial de la cama. En entornos comerciales, esta misma capa de datos respalda flujos de trabajo como las alertas de prevención de caídas y la integración en la infraestructura hospitalaria digital, reforzando la demanda de API interoperables y conectividad con sistemas de llamada de enfermería o EMR.

La expansión de capacidad y la alineación con proveedores en Asia son señales emergentes de oportunidad vinculadas tanto a la escala del comercio electrónico residencial como a los centros de fabricación regionales. Sealy Korea anunció planes para completar una importante planta de producción de colchones en Yeoju, provincia de Gyeonggi, en el segundo semestre de 2026, posicionando una base localizada más amplia para la demanda asiática y ciclos de renovación de productos más rápidos. En el ámbito de componentes y sistemas, Qisheng Technology amplió un acuerdo de suministro plurianual con Tempur Sealy International hasta el 31 de marzo de 2027, y en mayo de 2026 formó Shufu Smart Technology (Shanghai) Co., Ltd. para integrar el desarrollo de sistemas de IA para aplicaciones de sueño inteligente, fortaleciendo la vinculación entre módulos inteligentes, análisis y relaciones OEM de camas terminadas.

Desarrollos Recientes de la Industria en el Mercado de Camas Inteligentes

- Marzo de 2026: Stryker anunció la plataforma SmartHospital, posicionando camas médicas conectadas y dispositivos adyacentes como nodos dentro de un ecosistema hospitalario digital unificado. La actualización coloca la interoperabilidad y la integración de flujos de trabajo junto al rendimiento mecánico y de seguridad como criterios de compra fundamentales. También respalda despliegues en los que los datos de la cama pueden alimentar flujos de trabajo de prevención de caídas y monitoreo de pacientes, en lugar de quedar confinados a la cabecera.

- Julio de 2025: Mobile Infirmary, en Alabama, completó una unidad renovada con 21 camas inteligentes Stryker con conectividad inalámbrica a sistemas de llamada de enfermería y monitoreo de la posición del paciente. La instalación muestra cómo las actualizaciones hospitalarias integran cada vez más la conectividad de camas en proyectos de modernización más amplios para entornos de atención. Este tipo de despliegues de referencia ayuda a estandarizar los requisitos de integración, las expectativas de capacitación y los términos de los contratos de servicio en licitaciones de atención aguda.

- Junio de 2024: Sleep Number presentó la cama inteligente c1, un modelo de menor precio destinado a ampliar el acceso a la ajustabilidad conectada mientras conserva las funciones principales de seguimiento del sueño. Este lanzamiento fortaleció la escala buena-mejor-óptima en camas inteligentes de consumo al acercar los puntos de precio de entrada a los compradores de colchones convencionales. También aumentó la presión competitiva sobre las marcas que dependen de un posicionamiento exclusivamente premium, al ofrecer una vía para ampliar una base instalada más amplia para servicios de software y datos.

Mercado de Camas Inteligentes Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de camas inteligentes se define como las camas conectadas que utilizan sensores integrados y módulos de control para medir señales de sueño o del paciente y ajustar automáticamente configuraciones como postura, firmeza, temperatura o funciones de seguridad, contabilizándose los ingresos cuando estas camas se venden a usuarios finales.

Exclusiones del alcance: no se contabilizan las camas no conectadas, las bases ajustables estándar sin intercambio de datos, ni los dispositivos portátiles o rastreadores de sueño independientes.

Descripción general de la segmentación

- Por Producto

- Camas Manuales

- Camas Semieléctricas

- Camas Totalmente Eléctricas

- Por Usuario Final

- Residencial

- Comercial

- Hospitales

- Instalaciones de Cuidados a Largo Plazo

- Entornos de Atención Sanitaria Domiciliaria

- Hoteles y Resorts

- Otros

- Por Canal de Distribución

- B2C/Minorista

- Centros del Hogar

- Tiendas de Muebles Especializadas

- En Línea

- Otros Canales de Distribución

- B2B/Proyectos (directamente a empresas)

- B2C/Minorista

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando qué se está vendiendo y dónde surge la demanda, y luego alineando las definiciones para no mezclar camas ordinarias con sistemas conectados. Se hizo referencia a fuentes públicas como las series del US Census y la Bureau of Labor Statistics sobre gasto en mobiliario y salud, los flujos comerciales de la USITC y UN Comtrade para categorías relacionadas con ropa de cama, y los indicadores macroeconómicos del Banco Mundial para el contexto de ingresos y urbanización.

Para mantener supuestos prácticos, también se revisaron informes anuales de empresas, presentaciones para inversionistas, folletos de productos, notas de adquisición hospitalaria publicadas públicamente, y material de asociaciones o normas relevante para camas médicas y dispositivos conectados. Además, se utilizaron suscripciones de pago centradas en finanzas corporativas e inteligencia de noticias, así como bases de datos de patentes para comprender la dirección y el momento de las funciones. Estas fuentes son solo ilustrativas, y se utilizaron muchas otras referencias públicas durante la recopilación, verificación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para confirmar qué consideran los compradores como una cama inteligente, cómo cambian los precios con los paquetes de funciones, y en qué se diferencia la demanda entre uso doméstico, hospitalario y hotelero. Se conversó con una combinación de fabricantes, participantes del ecosistema de componentes y software, distribuidores y minoristas, y compradores institucionales en Asia-Pacífico, Europa/Oriente Medio/África y América, y luego se realizaron contactos de seguimiento cuando los datos entraban en conflicto.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 15% | Asia-Pacífico: 48% |

| Nivel medio: 41% | Líderes funcionales/de unidad: 25% | Europa, Oriente Medio y África: 29% |

| Actores más pequeños: 20% | Gerentes: 60% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente en el que las bolsas de demanda doméstica e institucional se reconstruyen a partir de los ciclos de reemplazo de camas, las señales de capacidad sanitaria y las tasas de adopción de funciones conectadas, para luego traducirse en valor utilizando bandas de precios observadas. Una vez creado el primer corte, se corrobora con verificaciones ascendentes selectivas, como el precio de venta promedio muestreado multiplicado por los volúmenes unitarios de las verificaciones de canal, además de verificaciones de coherencia con proveedores y distribuidores, antes de ajustar los totales.

Los principales insumos utilizados en el modelo incluyen la proporción de camas ajustables y conectadas dentro del total de envíos de camas, los recuentos de camas hospitalarias y de atención a largo plazo y sus ciclos de actualización, las primas de precio impulsadas por funciones (para sensores, conectividad y automatización), la participación del comercio electrónico en compras de bienes duraderos grandes, y los indicadores regionales de gasto de los consumidores vinculados a bienes domésticos premium. La previsión se basa en análisis de escenarios respaldados por opiniones de expertos, en los que las curvas de adopción, la normalización de precios y el ritmo de adquisición sanitaria se someten a pruebas de estrés para evitar sobrestimar la adopción temprana. Cuando los datos locales son escasos, se cubren las brechas utilizando indicadores proxy (como la penetración de bienes duraderos comparables y señales comerciales) y luego se vuelven a probar con la retroalimentación de las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como la dirección del comercio, el momento de lanzamiento de productos, y si las unidades implícitas coinciden con ciclos de reemplazo realistas para hogares e instalaciones de cuidado. Las variaciones se señalan, los supuestos se revisan, y se completa una segunda revisión por parte de un analista antes de la aprobación final, lo que ayuda a reducir el riesgo de sesgo individual en los insumos.

El conjunto de datos y el modelo se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes modifican el comportamiento de precios, suministro o demanda. Antes de la entrega, se realiza una última revisión sobre el momento cambiario, el tratamiento de la inflación y cualquier nueva divulgación pública, de modo que los clientes reciban una visión actualizada en lugar de una instantánea desactualizada.

Tamaño del mercado de camas inteligentes de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para las camas inteligentes no siempre coinciden porque el término puede interpretarse de manera diferente, y porque no todos utilizan el mismo año, momento de conversión de divisas o lógica de fijación de precios. Las diferencias también aparecen cuando una fuente se apoya más en proxies de envíos, mientras que otra se apoya más en narrativas de funciones y asume una adopción más rápida.

La principal brecha surge de si las bases ajustables no conectadas y los dispositivos de seguimiento del sueño independientes se incluyen en el total, mientras que Mordor Intelligence contabiliza una cama solo cuando intercambia datos a través de conectividad integrada y vincula el valor a bandas de precios asociadas a funciones, en lugar de un único precio de venta promedio combinado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,37 mil millones de USD (2026) | |

| Firma Global de Datos A | 3,38 mil millones de USD (2024) | Utiliza un año base anterior y no separa claramente las camas conectadas de las categorías adyacentes, lo que puede alterar los totales al aplicar precios combinados y una cobertura de aplicación más amplia. |

| Consultora Global B | 2,91 mil millones de USD (2025) | Se basa en un año base diferente y ofrece un detalle limitado del alcance sobre qué califica como cama inteligente, lo que puede subestimar las actualizaciones de conectividad institucional o excluir partes del paquete del sistema de sueño conectado. |

La dispersión en los valores se explica principalmente por las decisiones de definición, la selección del año, y cómo se aplican las primas por funciones en los distintos usos finales y regiones. Al mantener las reglas de inclusión vinculadas a la conectividad y al volver a verificar los supuestos de adopción y precios mediante entrevistas, la estimación se mantiene trazable a insumos claros que pueden repetirse y actualizarse de manera consistente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de camas inteligentes?

El mercado de camas inteligentes está valorado en USD 3,37 mil millones en 2026 y se prevé que alcance USD 4,28 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que los ingresos del sector avancen a una CAGR del 4,92% durante 2026-2031, lo que refleja una demanda constante de hospitales, hoteles y hogares orientados al bienestar.

¿Qué segmento de producto tiene la mayor participación de ingresos?

Las camas totalmente eléctricas lideraron con el 59,40% de los ingresos de 2025 gracias a la ajustabilidad multieje y los sensores integrados que respaldan la prevención de lesiones por presión y el análisis del sueño.

¿Qué región experimentará el crecimiento más rápido?

Asia-Pacífico está preparada para expandirse a una CAGR del 6,15% hasta 2031, impulsada por el aumento del gasto sanitario, los sólidos canales de comercio electrónico y el alto interés de los consumidores en la tecnología del sueño.

Última actualización de la página el: