Tamaño y Participación del Mercado de Motores de Gas Pequeños

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

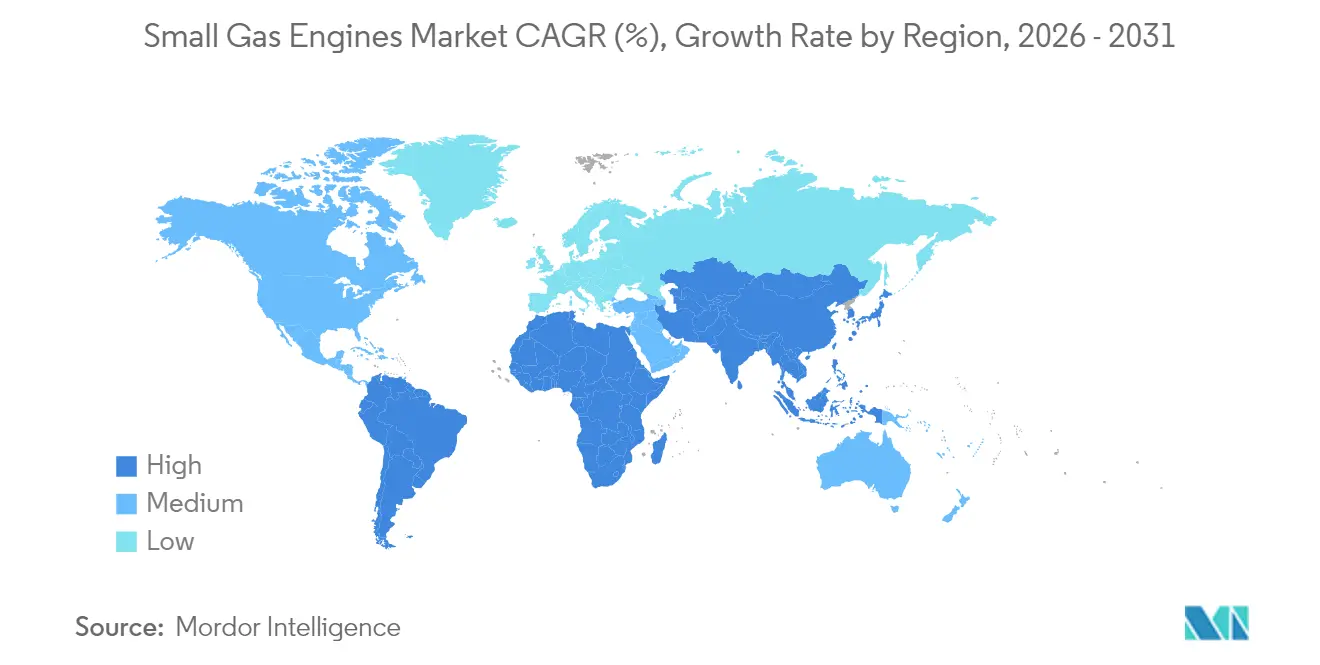

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores de Gas Pequeños por Mordor Intelligence

El tamaño del Mercado de Motores de Gas Pequeños en 2026 se estima en USD 3,83 mil millones, creciendo desde el valor de 2025 de USD 3,64 mil millones, con proyecciones para 2031 que muestran USD 4,96 mil millones, creciendo a una CAGR del 5,32% durante 2026-2031.

El mercado de motores de gas pequeños continúa expandiéndose gracias a las mejoras de eficiencia, las estrategias de combustible flexible y los casos de uso de densidad de potencia en nichos específicos, que preservan las ventajas de la combustión incluso cuando la electrificación gana terreno. El crecimiento se ve reforzado por el gasto resiliente en el cuidado de céspedes residenciales, la preparación ante emergencias de energía y una recuperación plurianual en las compras de equipos compactos en economías emergentes. La intensidad competitiva aumenta a medida que los fabricantes líderes añaden inyección electrónica de combustible y telemática para prolongar el atractivo de los trenes de potencia de gasolina, al tiempo que asignan capital a plataformas de baterías para herramientas de menor cilindrada. Las medidas arancelarias sobre equipos chinos y el endurecimiento de las normas de la Etapa V y el Nivel 5 de la CARB están reconfigurando las cadenas de suministro al recompensar las instalaciones de producción doméstica y promover el abastecimiento de componentes verticalmente integrado. Los actores que pueden localizar la fabricación, optimizar las arquitecturas de postratamiento y aprovechar las redes de distribuidores omnicanal capturan una participación desproporcionada, incluso bajo presión de márgenes.

Conclusiones Clave del Informe

- Por cilindrada del motor, el segmento de 101 a 400 cc lideró con el 46,30% de la participación del mercado de motores de gas pequeños en 2025, mientras que la categoría de 20 a 100 cc se proyecta que se expanda a una CAGR del 6,12% hasta 2031.

- Por tipo de equipo, los cortacéspedes representaron el 35,10% de los ingresos de 2025; se prevé que los generadores portátiles registren la tasa de crecimiento más rápida, con una CAGR del 6,67% hasta 2031.

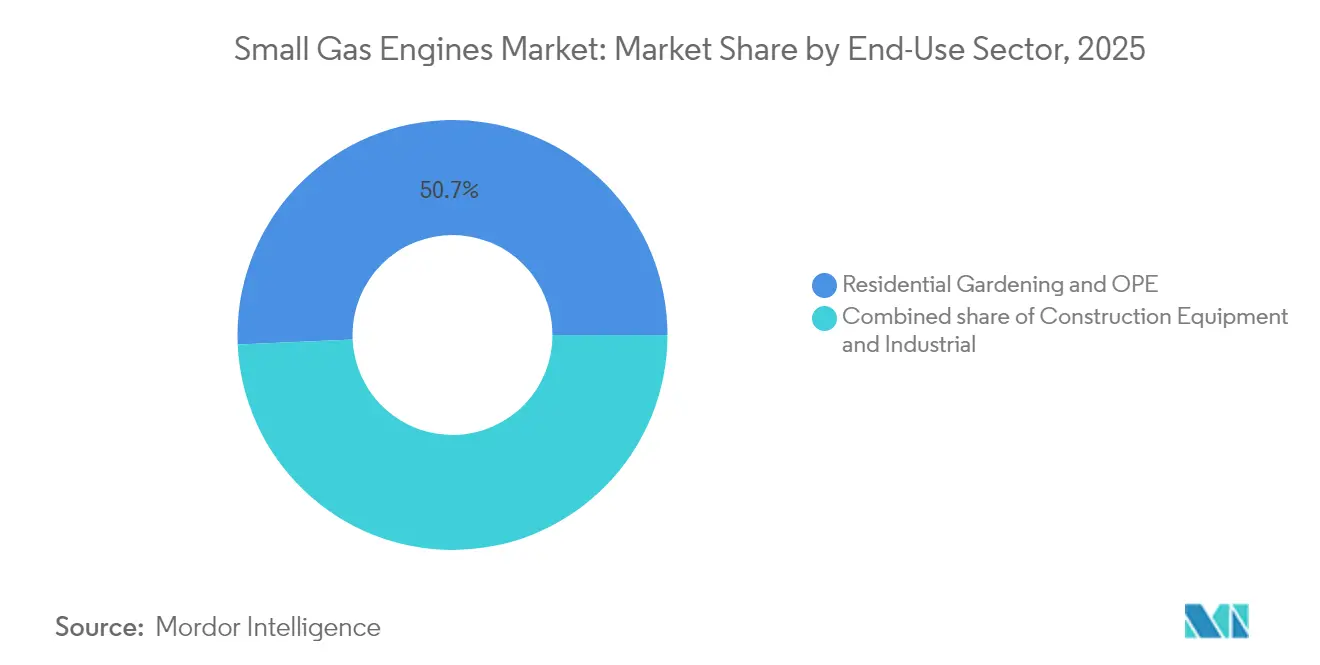

- Por sector de uso final, la jardinería residencial y los equipos de potencia al aire libre contribuyeron con el 50,70% de las ventas de 2025, mientras que los equipos de construcción están previstos para crecer a una CAGR del 6,52% durante el período de proyección.

- Por geografía, América del Norte representó el 41,60% de los ingresos de 2025; se anticipa que la región de Asia-Pacífico crezca a una CAGR del 7,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Motores de Gas Pequeños

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El auge pospandémico del bricolaje y el cuidado del césped impulsa la demanda de motores para equipos de potencia al aire libre | 1.20% | América del Norte y Europa | Mediano plazo (2-4 años) |

| El aumento de las compras de generadores portátiles impulsado por fenómenos meteorológicos extremos | 1.80% | Global, concentrado en América del Norte | Corto plazo (≤ 2 años) |

| Recuperación de la construcción en mercados emergentes (2025-2028) | 1.40% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Los kits de "repotenciación" de bricolaje alargan los ciclos de vida de los equipos | 0.60% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Los trenes de potencia de gasolina reemplazan a los pequeños diésel en vehículos utilitarios/equipos compactos | 0.80% | Global | Mediano plazo (2-4 años) |

| Auge de la energía recreativa fuera de la red (vehículos recreativos y campismo) | 0.50% | América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Auge Pospandémico del Bricolaje y el Cuidado del Césped Impulsa la Demanda de Motores para Equipos de Potencia al Aire Libre

El entusiasmo por la mejora del hogar que comenzó en 2024 persiste a medida que los propietarios posicionan el mantenimiento del césped como un pasatiempo recurrente y un potenciador del valor de la propiedad. Las ventas de cortacéspedes de empuje y de conducción con motores de rango medio de 101-400 cc se mantienen elevadas a medida que los consumidores suburbanos renuevan sus flotas envejecidas antes de lo habitual. Las encuestas a distribuidores indican desabastecimientos primaverales de 14 a 21 días para los principales modelos de cortacéspedes, lo que sugiere un retraso persistente a pesar de la normalización de las cadenas de suministro. Las empresas de paisajismo profesional reportan simultáneamente una mayor rotación de equipos porque los mercados laborales más ajustados hacen que la fiabilidad sea crítica. El traslado de la producción del V-Twin Vanguard de Briggs & Stratton desde Japón a Georgia y Alabama subraya la confianza en que la demanda norteamericana se mantendrá estructuralmente más alta a mediano plazo.[1]Briggs & Stratton, "Anuncio del Traslado de Producción del Vanguard V-Twin," briggsandstratton.com

El Aumento de las Compras de Generadores Portátiles Impulsado por Fenómenos Meteorológicos Extremos

Las interrupciones de la red eléctrica totalizaron 1.200 millones de horas de corte durante los primeros nueve meses de 2024, impulsando la adopción de generadores portátiles más allá de las temporadas tradicionales de huracanes e incendios forestales. Los consumidores ahora adquieren pequeños grupos electrógenos de gasolina durante todo el año, comprimiendo los ciclos de reposición para los distribuidores. Generac registró un aumento del 28% en los ingresos por generadores residenciales en el cuarto trimestre de 2024 y elevó las previsiones de envío tres veces durante el año.[2] Generac Holdings, "Presentación de Resultados del Cuarto Trimestre de 2024," generac.com Las perspectivas de La Niña de la NOAA para el invierno 2024-2025 señalan nuevos picos de demanda vinculados al clima, fortaleciendo el mercado de motores de gas pequeños a medida que los hogares y las pequeñas empresas priorizan la facilidad de reabastecimiento inmediato sobre los límites de autonomía de las baterías.

Recuperación de la Construcción en Mercados Emergentes (2025-2028)

Los presupuestos de obras públicas en India, Indonesia y los países del Consejo de Cooperación del Golfo sustentan una ola sostenida de modernización en excavadoras compactas, bombas de obra y reglas vibradoras para concreto, donde dominan los motores con cilindradas de 101-650 cc. Kubota se ha comprometido a una expansión del 40% de la capacidad para miniexcavadoras en Zweibrücken, Alemania, citando específicamente la demanda de exportación hacia Asia y Oriente Medio. Las previsiones del sector indican que el valor agregado de la construcción se espera que se expanda a una CAGR del 4% en las economías en desarrollo, proporcionando visibilidad plurianual a los proveedores de trenes de potencia que localizan las operaciones de fundición y mecanizado a nivel regional.

Los Trenes de Potencia de Gasolina Reemplazan a los Pequeños Diésel en Vehículos Utilitarios/Equipos Compactos

Los umbrales más estrictos de partículas y NOx están llevando a los fabricantes de equipos originales a cambiar de motores diésel de menos de 25 hp a plataformas de gasolina avanzadas con inyección de combustible de lazo cerrado. El lanzamiento del iGX400 e iGX430 de Honda ilustra cómo las curvas de par que antes eran exclusivas de los motores diésel ahora son alcanzables mediante el control electrónico del regulador y la combustión optimizada.[3]Honda Motor Co., "Especificaciones del Motor de la Serie iGX," honda.com Los operadores ahorran en el mantenimiento del postratamiento diésel, especialmente en regiones donde el contenido de azufre del combustible complica la regeneración de los filtros. Esta sustitución amplía el mercado potencial de los motores de gas pequeños en vehículos utilitarios para césped, minicargadoras de dirección deslizante y equipos de construcción de nivel básico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de cumplimiento de las emisiones de la Etapa V / Nivel 5 de la CARB | -1.1% | Global, concentrado en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Rápido cambio hacia equipos de potencia al aire libre con batería en economías maduras | -0.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Los aranceles sobre equipos de jardín y césped chinos inflan los precios | -0.6% | América del Norte, con expansión hacia las cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Escasez de técnicos certificados en motores pequeños a nivel mundial | -0.4% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento de las Emisiones de la Etapa V / Nivel 5 de la CARB

Las próximas regulaciones del Nivel 5 exigen reducciones del 90% en NOx y hasta el 75% en partículas para motores compactos a partir de 2029, lo que eleva los gastos de certificación y obliga al uso de materiales más costosos, como sustratos recubiertos y diagnósticos electrónicos.[4]Junta de Recursos del Aire de California, "Esquema Propuesto de Reglamentación del Nivel 5," arb.ca.gov Las marcas más pequeñas que carecen de celdas de prueba internas y equipos de calibración de software se enfrentan a costos de cumplimiento por unidad desproporcionados, lo que lleva a la salida del mercado o a la concesión de licencias estratégicas. El acuerdo de USD 6 millones de Kohler con la CARB en 2020 por alegaciones de dispositivos de manipulación señala un escrutinio de cumplimiento cada vez mayor y subraya la exposición financiera asociada al incumplimiento. Estos factores consolidan el volumen en torno a los actores capaces de amortizar la investigación y el desarrollo en carteras de múltiples combustibles.

Rápido Cambio hacia Equipos de Potencia al Aire Libre con Batería en Economías Maduras

El costo de la batería por vatio-hora disminuyó un 12% entre 2023 y 2024, lo que ayudó a las motosierras, desbrozadoras y sopladoras inalámbricas a alcanzar la paridad de tiempo de uso para la mayoría de las tareas suburbanas. STIHL ha invertido USD 60 millones para ampliar la producción de paquetes de baterías en su campus de Virginia y tiene como objetivo que los modelos de batería representen el 80% del total de unidades para 2035. Los paisajistas de flota adoptan ecosistemas de 56 V para cumplir con las ordenanzas municipales de ruido, erosionando la demanda de motores de 20-100 cc en los segmentos de herramientas de mano. Aunque las baterías de mochila de alta capacidad en amperios-hora tienen dificultades bajo la lluvia y en escenarios de autonomía prolongada, la tasa de sustitución no obstante restringe los volúmenes de combustión en el norte de Europa y partes de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Cilindrada del Motor: La Versatilidad de Rango Medio Sostiene el Liderazgo

El segmento de 101-400 cc retuvo el 46,30% de los ingresos de 2025, ya que la categoría sustenta los cortacéspedes de empuje, los generadores portátiles y los equipos compactos de obra, donde el equilibrio entre potencia y peso sigue siendo esencial. Esta franja del mercado de motores de gas pequeños se beneficia de cadenas de suministro maduras que mantienen bajos los costos por unidad incluso después de añadir cuerpos de mariposa electrónicos y sensores de oxígeno. Los fabricantes de equipos originales priorizan este rango para la investigación y el desarrollo porque los avances en electrificación aún no han logrado un par equivalente y una velocidad de recarga bajo perfiles de carga pesada que abarcan cinco o más horas de operación continua. El despliegue de inyección de combustible de la serie iGX de Honda ilustra cómo el refinamiento de la combustión extiende la relevancia del motor en medio del endurecimiento de las normas.

El nivel de 20-100 cc, aunque con una participación más modesta, se proyecta que se componga a un 6,12% hasta 2031, el más rápido dentro del mercado de motores de gas pequeños. El crecimiento depende del aumento de la demanda de generadores inversores portátiles ligeros y la adopción en mercados emergentes de microcultivadores y pulverizadores de mochila. Esta categoría también siente la mayor incursión de las baterías, lo que lleva a los fabricantes de motores a enfatizar los sistemas de arranque rápido, los carburadores compatibles con etanol y los paquetes de catalizadores rentables. En contraste, el rango de 401-650 cc atiende a los cortacéspedes comerciales de giro cero y a los generadores de reserva, donde los precios más altos ayudan a compensar los costos del sistema de cumplimiento, preservando márgenes positivos incluso bajo normas más estrictas.

Por Tipo de Equipo: El Impulso de los Generadores Supera al Pilar del Cuidado del Césped

Los cortacéspedes generaron el 35,10% de los ingresos de 2025, impulsados principalmente por Estados Unidos, Canadá, Alemania y Australia, donde los grandes tamaños de parcelas a menudo favorecen la combustión sobre las limitaciones de autonomía de las baterías. Los intervalos de reemplazo de unidades se acortaron de seis a cinco temporadas a medida que los propietarios buscaban diseños de cubierta más silenciosos y transmisiones de velocidad variable. Mientras tanto, se espera que los generadores portátiles registren la CAGR más alta del 6,67%, impulsados por los cortes de energía inducidos por el clima y el aumento de la penetración de los vehículos recreativos. El lanzamiento del Guardian 26 kW de Generac demostró un aumento del 28% en la potencia de arranque mientras se ajustaba a una huella de refrigeración por aire, ampliando así la confianza del consumidor en las soluciones de reserva de gasolina.

Las motosierras, desbrozadoras y sopladoras experimentan trayectorias divergentes a medida que los municipios endurecen los límites de decibelios; no obstante, las unidades de gasolina mantienen presencia en los mercados forestales y rurales, donde las estaciones de servicio superan en número a las estaciones de carga. Las lavadoras a presión enfrentan una inflación de insumos relacionada con los aranceles después de que el Departamento de Comercio de Estados Unidos impusiera márgenes combinados de hasta el 274,37% sobre los modelos chinos en 2024. Los ensambladores domésticos están pivotando hacia la fundición de bombas verticalmente integrada y el mecanizado de motores dentro de América del Norte para recuperar la competitividad en costos.

Por Sector de Uso Final: Las Aplicaciones de Construcción se Aceleran

La jardinería residencial y los equipos de potencia al aire libre aportaron el 50,70% de los ingresos de 2025, impulsados por la continua propiedad de viviendas suburbanas y el enfoque en el valor de la propiedad. La sustitución de motores con vida útil de 150 horas por variantes modernas de 250 horas mejora los precios de venta promedio y los ingresos por repuestos. Al mismo tiempo, se espera que los equipos de construcción avancen a una CAGR del 6,52% a medida que los gobiernos invierten en carreteras, torres de telecomunicaciones y centros de tránsito. Las excavadoras compactas, las mezcladoras de obra y las bombas de diafragma utilizan motores con cilindradas que van de 101 a 650 cc, que son más ligeros y menos costosos que sus contrapartes diésel una vez que se tiene en cuenta el postratamiento.

Las aplicaciones de energía industrial, incluidos los soldadores, las bombas de servicio y las torres de iluminación, proporcionan una base de ingresos estable y cíclica. Los motores de gasolina prosperan donde los sitios de trabajo descentralizados carecen de conectividad a la red y donde el reabastecimiento instantáneo resulta crítico. Los operadores de flota exigen cada vez más telemática para el registro de horas de funcionamiento y el mantenimiento predictivo, un conjunto de características ahora integrado en la línea Command PRO EFI de Kohler y la serie Vanguard 200 de Briggs & Stratton.

Análisis Geográfico

La demanda en América del Norte continúa dependiendo del tamaño de las propiedades, la preparación ante emergencias y la arraigada preferencia del consumidor por la comodidad del reabastecimiento inmediato. Los motores de gas pequeños siguen siendo la fuente de energía preferida para el 70% de las nuevas ventas de cortacéspedes de conducción, a pesar del aumento de la adopción de modelos inalámbricos en las categorías de empuje. La inestabilidad de la red, evidenciada por un acumulado de 1.200 millones de horas de corte registradas durante los primeros nueve meses de 2024, mantiene los estantes de generadores portátiles escasos durante todo el año, lo que lleva a los minoristas a asegurar inventario anticipado adicional. El cumplimiento de los fabricantes de equipos originales con los estándares de evaporación de la Fase III de la Agencia de Protección Ambiental eleva el costo de los componentes, pero mejora la calidad, reforzando la lealtad a las marcas domésticas. Las propuestas del Nivel 5 de la CARB, una vez finalizadas, probablemente obligarán a una mayor capacidad de canisters de emisiones evaporativas y garantías de durabilidad, favoreciendo a los grandes actores establecidos que pueden amortizar la ingeniería de cumplimiento en múltiples clases de potencia.

El papel de Asia-Pacífico como la región de más rápido crecimiento se intensifica a medida que los ministerios de construcción se comprometen con planes plurianuales de modernización de ferrocarriles urbanos, carreteras y aeropuertos. Los motores de gasolina ganan participación frente a los pequeños diésel en miniexcavadoras y generadores de obra porque los derechos de importación sobre el hardware de postratamiento inflan el costo total de propiedad del diésel. La propiedad de jardines por parte de la clase media se expande en las zonas periurbanas de China, India y Tailandia, aumentando los envíos de cortacéspedes rotatorios y desbrozadoras equipados con motores de 125-160 cc. Los programas de localización de componentes domésticos, como el esquema de Incentivos Vinculados a la Producción de India para maquinaria, catalizan la capacidad de forja de cigüeñales y fundición de bloques de cilindros, anclando las cadenas de suministro regionales y reduciendo los plazos de entrega de 90 a 45 días. La empresa conjunta india de Generac espera aumentar la producción de ensamblaje en un 35% anual hasta 2027, subrayando la importancia estratégica de la presencia local.

Europa registra volúmenes de unidades absolutos más bajos, pero ejerce una influencia regulatoria desproporcionada porque los límites de la Etapa V se han convertido en la plantilla para las próximas normas en otros lugares. La expansión de celdas de batería en Alemania de STIHL tiene como objetivo trasladar una cuarta parte de la producción de herramientas de mano a formatos inalámbricos para 2027, pero los cortacéspedes de giro cero de alta potencia y los cabrestantes forestales para pendientes todavía dependen de los motores de gasolina. Los subsidios gubernamentales para el paisajismo de cero emisiones convergen con las ordenanzas municipales de ruido, acelerando el desplazamiento de la combustión en los núcleos urbanos. Sin embargo, los municipios rurales y las regiones alpinas continúan comprando sopladores de nieve y fresadoras de tocones de gasolina donde la densidad de energía de las baterías sigue siendo inadecuada. Las fluctuaciones cambiarias entre el EUR y el USD ajustan los márgenes de los fabricantes de equipos originales europeos al adquirir piezas de fundición de aluminio fuera del bloque, lo que impulsa más contratos con fundidoras dentro de la región.

Panorama Competitivo

Briggs & Stratton, Honda, Kohler, Generac, Yamaha, Kawasaki, STIHL y Kubota representaron colectivamente un estimado del 62% de los ingresos de 2024, posicionando el mercado de motores de gas pequeños como moderadamente consolidado. El liderazgo se basa en una red integrada de fundición de motores, mecanizado de componentes y servicio de marca que en conjunto reduce los costos de garantía y acelera las reparaciones en campo. La diferenciación de productos se centra en la inyección electrónica de combustible, el encendido de temporización variable y los diagnósticos de IoT que alimentan datos de salud del motor a los portales de distribuidores. Honda amplió su plataforma iGX para abarcar cilindradas de 400 cc y 430 cc, con tecnología de regulador electrónico que imita las curvas de par de los pequeños motores diésel mientras mantiene una masa total del motor inferior a 40 kg. La escisión de Kohler como Rehl, tras su adquisición por Platinum Equity, destina capital para la adopción de inyección electrónica de combustible en su serie Command PRO, alineándose con las propuestas de emisiones municipales en América del Norte y Europa.

Las asociaciones estratégicas demuestran cómo los actores establecidos se preparan para la combustión de cero carbono. Yamaha presentó un motor fueraborda de hidrógeno de 200 hp y ha comenzado la integración en banco de inyectores de hidrógeno de inyección directa en prototipos de un solo cilindro. Kawasaki logró una eficiencia térmica récord mundial del 48,5% en su generador de Gas Verde adoptando combustión de mezcla pobre y pistones con recubrimiento cerámico. Estas iniciativas protegen los mercados marinos y estacionarios de largo ciclo que valoran la velocidad de reabastecimiento por combustión y la logística de combustible líquido existente. Generac, mientras tanto, se cubre contra la electrificación adquiriendo integradores de almacenamiento de baterías, pero aún atribuye casi el 80% de su margen bruto a los generadores de combustión, lo que señala una confianza continua en la gasolina para uso de reserva.

Los regímenes arancelarios y la seguridad de la cadena de suministro reconfiguran el abastecimiento. Los derechos antidumping del 179-274% de Estados Unidos sobre las lavadoras a presión chinas desencadenaron movimientos de los fabricantes de equipos originales para relocalizar la fundición de bombas y para obtener motores pequeños de doble fuente en plantas domésticas en Misuri y Alabama. Los actores con forjas de cigüeñales y plantas de inyección de plástico entre empresas logran plazos de producción más cortos, amortiguando la volatilidad de los contenedores. Los programas de financiamiento para distribuidores se amplían para agrupar motores, repuestos y suscripciones de telemática, asegurando ingresos de servicio plurianuales y desalentando el cambio de marca. En general, los fabricantes que orquestan una estrategia equilibrada —exprimiendo eficiencia incremental de las plataformas de gasolina mientras financian líneas piloto de hidrógeno y desarrollos selectivos de baterías— conservan agilidad competitiva.

Líderes de la Industria de Motores de Gas Pequeños

Briggs & Stratton Corp.

Honda Motor Co. Ltd.

Kohler Co.

Yamaha Motor Corp.

Generac Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Generac lanzó el generador de reserva doméstico Guardian de 26 kW, que ofrece un 28% más de potencia de arranque que los sistemas de la competencia mientras ocupa un 68% menos de espacio que las alternativas refrigeradas por líquido.

- Diciembre de 2024: Kubota reveló planes para aumentar la capacidad de miniexcavadoras en Alemania en un 40% para 2028 y tiene como objetivo JPY 1 billón en ventas de maquinaria de construcción.

- Noviembre de 2024: Yamaha presentó el primer motor fueraborda del mundo impulsado por hidrógeno en la SEMA 2024, desarrollado con Roush y Regulator Marine, con el objetivo de un lanzamiento comercial para 2035.

- Octubre de 2024: Kohler Co. finalizó la venta de Kohler Energy a Platinum Equity, rebautizando la unidad como Rehlko con un enfoque en energía doméstica, sistemas industriales y tecnologías de tren de potencia.

Alcance del Informe del Mercado Global de Motores de Gas Pequeños

El informe del mercado de motores de gas pequeños incluye:

| 20 a 100 cc |

| 101 a 400 cc |

| 401 a 650 cc |

| Cortacésped |

| Motosierra/Desbrozadora/Sopladora |

| Generador Portátil |

| Lavadora a Presión/Bomba/Regla Vibratoria |

| Jardinería Residencial y Equipos de Potencia al Aire Libre |

| Industrial (Energía Portátil, Bombas, Soldadura) |

| Equipos de Construcción |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Cilindrada del Motor | 20 a 100 cc | |

| 101 a 400 cc | ||

| 401 a 650 cc | ||

| Por Tipo de Equipo | Cortacésped | |

| Motosierra/Desbrozadora/Sopladora | ||

| Generador Portátil | ||

| Lavadora a Presión/Bomba/Regla Vibratoria | ||

| Por Sector de Uso Final | Jardinería Residencial y Equipos de Potencia al Aire Libre | |

| Industrial (Energía Portátil, Bombas, Soldadura) | ||

| Equipos de Construcción | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Global de Motores de Gas Pequeños?

El mercado está valorado en USD 3,83 mil millones en 2026 y se prevé que alcance USD 4,96 mil millones para 2031.

¿Qué CAGR se espera para el Mercado de Motores de Gas Pequeños hasta 2031?

Se proyecta que el mercado avance a una CAGR del 5,32% durante el período 2026-2031.

¿Qué región se proyecta que crezca más rápido en el Mercado de Motores de Gas Pequeños?

Asia-Pacífico está previsto que se expanda a una CAGR del 7,28%, la más alta entre todas las regiones.

¿Qué tipo de equipo impulsará el mayor crecimiento en

Se espera que los generadores portátiles registren la CAGR más rápida del 6,67% hasta 2031.

¿Cómo están afectando las regulaciones de emisiones a los fabricantes de motores de gas pequeños?

Las normas de la Etapa V y las próximas reglas del Nivel 5 de la CARB aumentan los costos de certificación y favorecen a los actores más grandes capaces de distribuir el gasto en investigación, desarrollo y cumplimiento en carteras más amplias.

¿Quiénes son las principales empresas en el mercado de motores de gas pequeños?

Los participantes clave incluyen Briggs & Stratton, Honda, Kohler, Generac, Yamaha, Kawasaki y Kubota.

Última actualización de la página el: