Tamaño y Participación del Mercado de Turbinas de Gas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

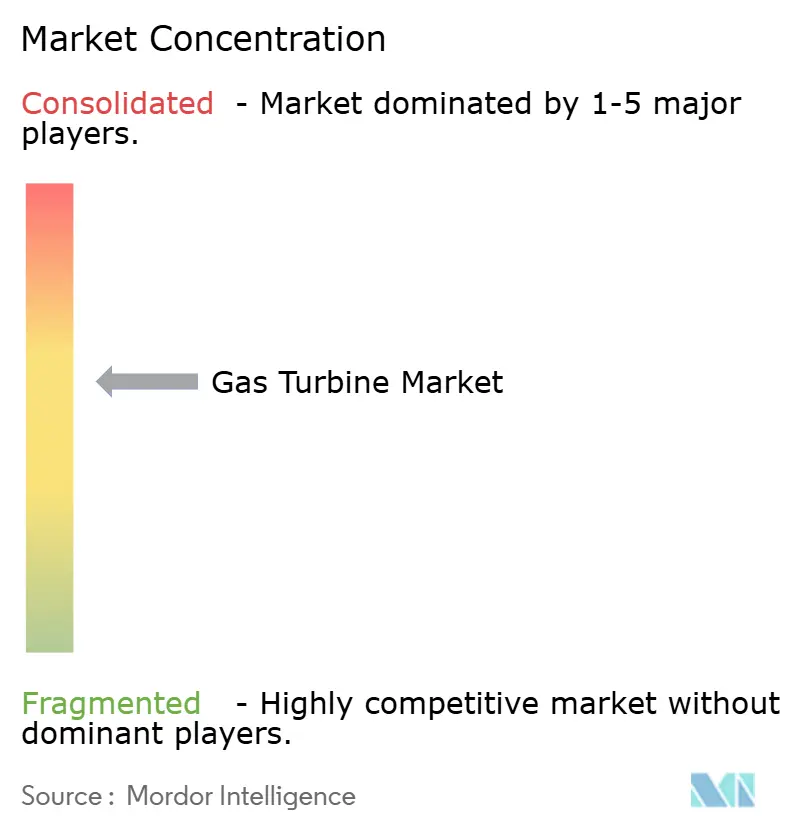

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Turbinas de Gas por Mordor Intelligence

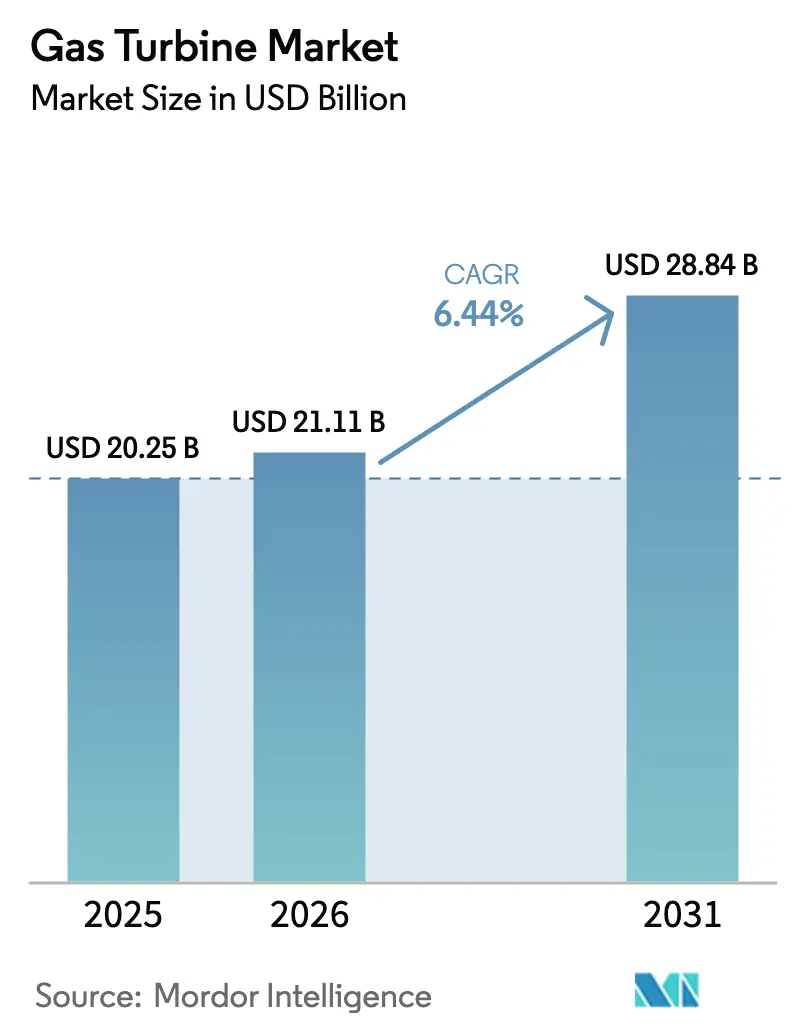

El tamaño del Mercado de Turbinas de Gas se proyecta que se expandirá desde USD 20,25 mil millones en 2025 y USD 21,11 mil millones en 2026 hasta USD 28,84 mil millones en 2031, registrando una CAGR del 6,44% entre 2026 y 2031.

Los cambios estructurales están acelerando la demanda a medida que las empresas de servicios públicos de Asia-Pacífico pasan del carbón al gas, los complejos petroquímicos incorporan la cogeneración desde la fase de diseño y las redes insulares adoptan equipos aeroderivados móviles que evitan largos procesos de obtención de permisos. Los mandatos de preparación para el hidrógeno también están orientando las adquisiciones hacia turbinas capaces de quemar combustibles alternativos, mientras que los fabricantes de equipos originales están aumentando los despliegues de gemelos digitales que mejoran la eficiencia entre un 2% y un 3%. Las estrategias competitivas giran ahora en torno a la certificación de la combustión de hidrógeno al 100%, la reducción de los plazos de entrega de los componentes de la trayectoria de gases calientes y la ampliación de los acuerdos de servicio a largo plazo que aseguran ingresos recurrentes. Estas tendencias respaldan colectivamente adiciones de capacidad sostenidas, incluso cuando el almacenamiento en baterías desafía a los activos de punta en mercados desregulados.

Conclusiones Clave del Informe

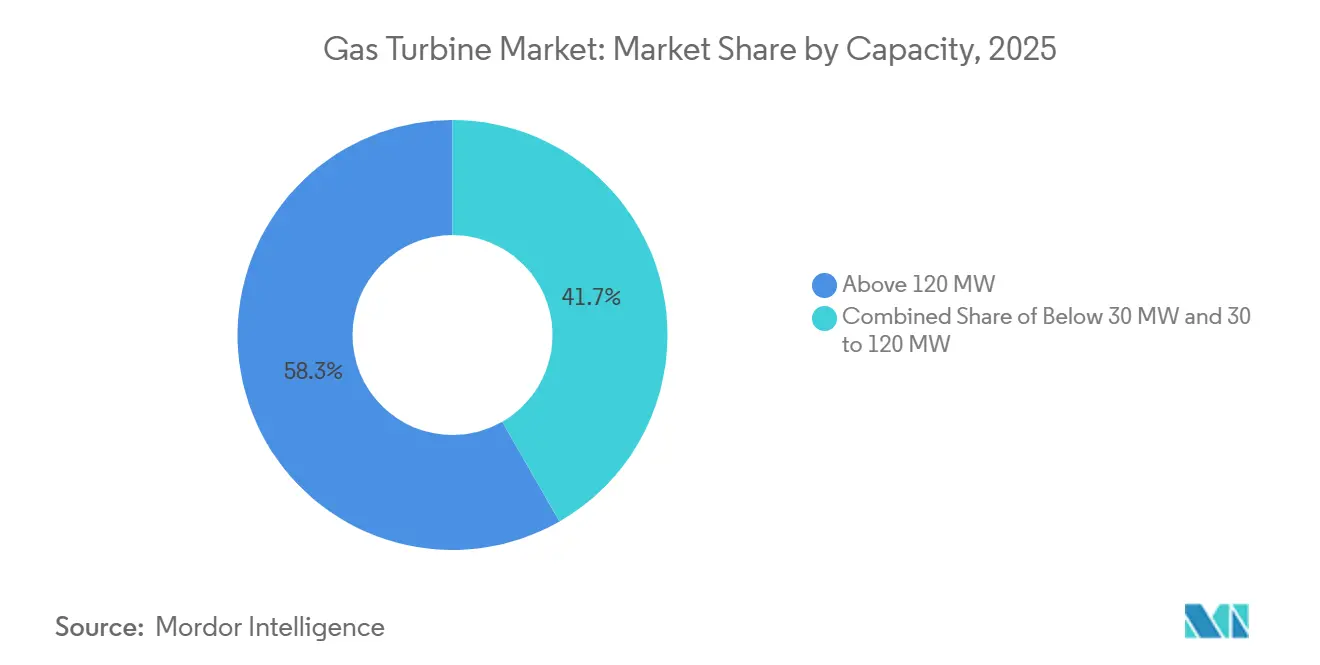

- Por capacidad, el segmento de más de 120 MW lideró con el 58,3% de la participación del mercado de turbinas de gas en 2025, mientras que el rango de 30 a 120 MW se proyecta que se expandirá a una CAGR del 6,8% hasta 2031.

- Por ciclo de operación, las plantas de ciclo combinado representaron el 74,9% de las instalaciones en 2025 y se prevé que registren una CAGR del 7% hasta 2031.

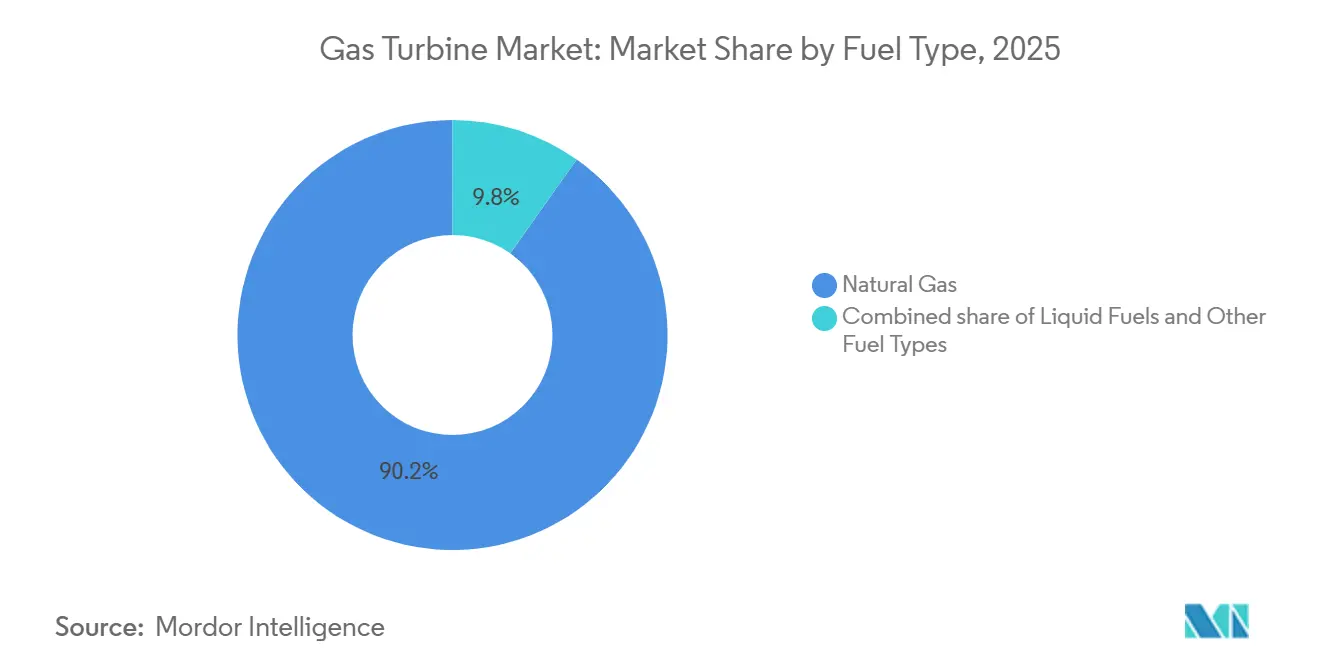

- Por tipo de combustible, el gas natural capturó el 90,2% de la participación del tamaño del mercado de turbinas de gas en 2025; el hidrógeno y otros combustibles alternativos están previstos para crecer un 16,1% anualmente entre 2026 y 2031.

- Por usuario final, la generación de energía representó el 69,8% del total de 2025, con el sector expandiéndose un 6,9% anualmente.

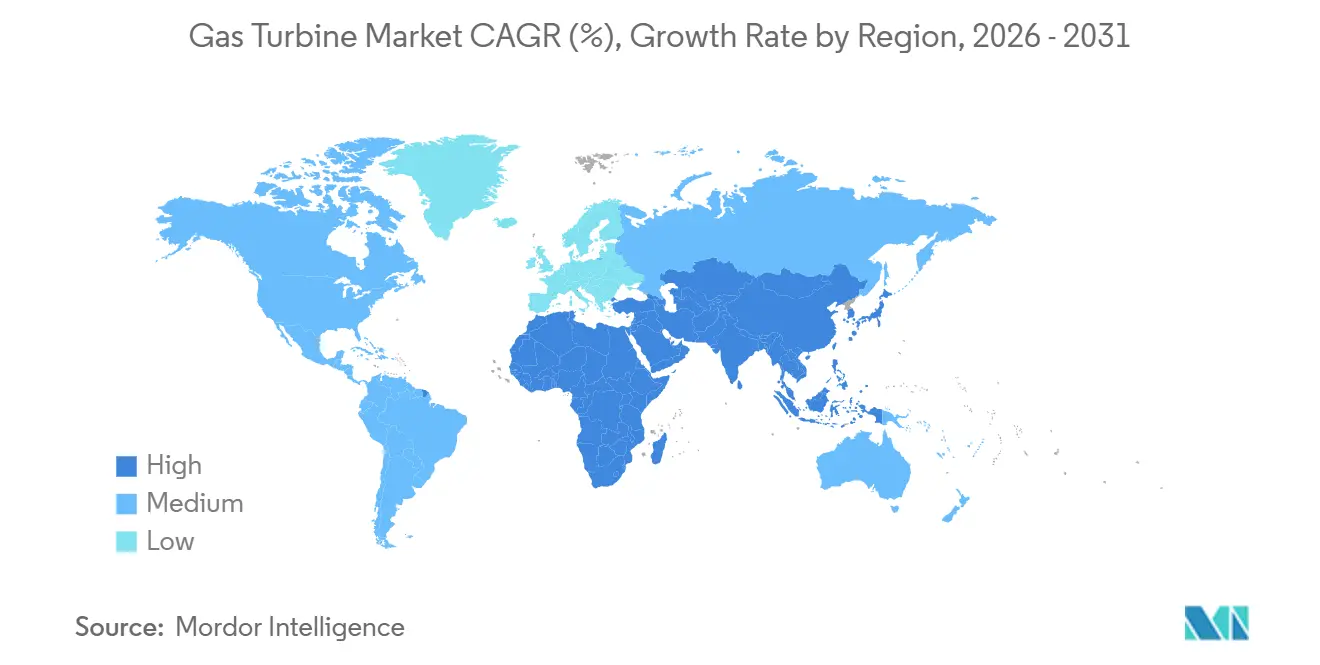

- Por geografía, Asia-Pacífico concentró el 59,5% de los ingresos de 2025 y avanza a una CAGR del 7,3%, la más rápida a nivel mundial.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Turbinas de Gas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición del Carbón al Gas en Asia-Pacífico que Acelera los Pedidos de Empresas de Servicios Públicos | +1.8% | Núcleo de APAC (China, India, ASEAN), extensión hacia el Sur de Asia | Mediano plazo (2 a 4 años) |

| Redes Insulares Vinculadas al GNL en el Sudeste Asiático que Impulsan la Demanda de Equipos Aeroderivados Móviles | +1.2% | Sudeste Asiático, Caribe, Islas del Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la Cogeneración Petroquímica en Oriente Medio | +1.5% | Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos, Qatar), Norte de África | Mediano plazo (2 a 4 años) |

| Aumento del Arrendamiento para Ayuda en Desastres de Equipos Aeroderivados en el Caribe | +0.7% | Caribe, América Central, regiones costeras propensas a desastres | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Transición del Carbón al Gas en Asia-Pacífico que Acelera los Pedidos de Empresas de Servicios Públicos

Las conversiones a gran escala del carbón al gas están impulsando una adquisición récord de turbinas. Malasia adjudicó un contrato de ciclo combinado de 1.400 MW en 2024, y Vietnam puso en servicio más de 2.700 MW de capacidad de GNL para generación de energía en 2025. China autorizó 12 GW de nueva capacidad de gas en 2025 para complementar las energías renovables intermitentes, con fabricantes de equipos originales nacionales ganando la mayor parte de los pedidos. Tailandia firmó un marco de 5.300 MW que especifica unidades preparadas para hidrógeno capaces de mezclas del 30%. Singapur puso en línea una planta de 670 MW con capacidad para hidrógeno en 2025, reforzando la trayectoria de descarbonización de la ciudad-estado.[1]Consejo Editorial, "Las Turbinas Preparadas para Hidrógeno Ganan Terreno," ft.com

Redes Insulares Vinculadas al GNL en el Sudeste Asiático que Impulsan la Demanda de Equipos Aeroderivados Móviles

Las redes insulares están acelerando la adopción de equipos aeroderivados móviles para evitar costosas infraestructuras fijas. Las Bahamas restauraron el suministro tras un huracán con cuatro unidades TM2500 en 2024, arrendadas bajo cláusulas de redespliegue en 72 horas. PLN de Indonesia ordenó 20 unidades similares en 2025 para centros dispersos de minería y agroindustria. Puerto Rico y varias naciones del Caribe adoptaron fondos de arrendamiento plurianuales que integran alquiler, logística de combustible y operación y mantenimiento en contratos únicos, reduciendo los plazos de tres años a menos de uno.

Expansión de la Cogeneración Petroquímica en Oriente Medio

Los complejos petroquímicos de nueva construcción están incorporando la cogeneración desde el primer día. Saudi Aramco añadió 475 MW de capacidad en SATORP en 2024, logrando una eficiencia de CHP del 85%. ADNOC ordenó 1.200 MW de turbinas en 2025 para suministrar vapor y energía bajo una estructura de peaje a 25 años. La expansión del Campo Norte de Qatar Energy adoptó un modelo de abastecimiento de múltiples fabricantes de equipos originales que distribuye el riesgo tecnológico y acelera la entrega.

Aumento del Arrendamiento para Ayuda en Desastres de Equipos Aeroderivados en el Caribe

Los cortes provocados por el clima han convertido la movilización en menos de 24 horas en un requisito previo de adquisición. Puerto Rico arrendó 360 MW de turbinas aeroderivadas en 2024 bajo contratos que permiten el redespliegue a islas vecinas en dos días. Las Bahamas y la República Dominicana estructuraron "fondos regionales de turbinas compartidas", mientras que Haití restauró 80 MW de capacidad con arrendamientos respaldados por el Banco Mundial en 2025.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Gas tras la Guerra en Ucrania que Frena los Proyectos en la UE | -0.9% | Europa (Alemania, Reino Unido, Italia, España), Europa del Este | Mediano plazo (2 a 4 años) |

| Almacenamiento en Baterías a Escala de Servicios Públicos que Desplaza a las Turbinas de Punta (EE. UU./Australia) | -1.1% | América del Norte (EE. UU., Canadá), Australia, mercados selectos de la UE | Corto plazo (≤ 2 años) |

| Restricciones de Financiamiento Impulsadas por ESG bajo la Taxonomía de la UE | -0.6% | Unión Europea, Reino Unido, inversores institucionales selectos a nivel mundial | Largo plazo (≥ 4 años) |

| Escasez en la Cadena de Suministro de Superaleaciones para Componentes de Gran Estructura en la Trayectoria de Gases Calientes | -0.8% | Global, aguda en América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Gas tras la Guerra en Ucrania que Frena los Proyectos en la UE

Las persistentes fluctuaciones del precio del gas están erosionando la economía de los proyectos. RWE de Alemania retrasó 1.800 MW de proyectos en 2024, y Enel de Italia retiró una planta de 1.200 MW en 2025 tras no poder asegurar contratos de compra de energía por encima de EUR 80 por MWh. España redirigió capital hacia baterías, mientras que el mercado de capacidad del Reino Unido se liquidó a precios más bajos a medida que aumentaron las importaciones.

Restricciones de Financiamiento Impulsadas por ESG bajo la Taxonomía de la UE

El Banco Europeo de Inversiones rechazó EUR 2.300 millones de proyectos de gas en 2024 por no cumplir los límites de emisiones, y KfW de Alemania se retiró de un préstamo de 900 MW en 2025 sin un compromiso de captura de carbono.[2]Banco Europeo de Inversiones, "Informe Anual 2024," eib.org El sesenta por ciento de los inversores institucionales excluye ahora el gas sin abatimiento, reduciendo el conjunto de capital disponible en GBP 15.000 millones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad: Las Unidades de Rango Medio Capturan la Demanda Modular

Las turbinas de rango medio entre 30 y 120 MW registraron el crecimiento más rápido con una CAGR del 6,8% hasta 2031, reflejando la demanda de proyectos modulares que evitan procesos de obtención de permisos de varios años. Las máquinas de más de 120 MW aún representaron el 58,3% de las instalaciones de 2025, pero los cuellos de botella en la conexión a la red y las revisiones ambientales están moderando los nuevos pedidos. Se espera que el tamaño del mercado de turbinas de gas para el rango de 30 a 120 MW supere los USD 18.000 millones en 2031, respaldado por aprobaciones aceleradas en el Sudeste Asiático. Los esquemas regulatorios de vía rápida, como la ventana de permisos de nueve meses de Filipinas para plantas de menos de 100 MW, subrayan este impulso.

Los promotores de proyectos prefieren equipos de rango medio para la expansión incremental. La LM6000 de GE aseguró 18 pedidos en 2024, citando plazos de entrega de 12 meses.[3]GE Vernova, "Presentación para Inversores 2024," ge.com La SGT-400 de Siemens Energy continúa dominando el respaldo de emergencia en todo el segmento de ayuda en desastres del Caribe. Los desarrollos de gran estructura continúan en Asia-Pacífico, pero los desarrolladores dividen cada vez más la capacidad en múltiples bloques de 120 MW para mitigar el riesgo de construcción y alinearse con los hitos de financiamiento.

Por Ciclo de Operación: El Ciclo Combinado Domina la Carrera por la Eficiencia

Las plantas de ciclo combinado controlaron el 74,9% de la participación del mercado de turbinas de gas en 2025 y se prevé que crezcan a una CAGR del 7% hasta 2031. Se proyecta que el tamaño del mercado de turbinas de gas correspondiente a las configuraciones de ciclo combinado añadirá USD 21.000 millones entre 2026 y 2031, a medida que los operadores persiguen referencias de eficiencia eléctrica neta del 63%.[4]Siemens Energy, "Documento Técnico 2024," siemens-energy.com Las máquinas de ciclo simple conservan valor en los mercados de punta y servicios auxiliares, pero su participación está disminuyendo a medida que las baterías reclaman ingresos por regulación de frecuencia.

La combinación de turbinas con desalinización está reforzando la economía del ciclo combinado en Oriente Medio. La planta Hassyan de 2.400 MW de los Emiratos Árabes Unidos combina la generación de energía con 120 millones de galones por día de producción de agua, reduciendo a la mitad los costos del agua frente a la ósmosis inversa independiente. Los financiadores concesionales como el Banco Asiático de Desarrollo utilizan ahora la certificación ISO 50001 como requisito previo para los préstamos de energía a gas por encima de USD 200 millones, estandarizando aún más los diseños de alta eficiencia.

Por Tipo de Combustible: La Mezcla de Hidrógeno Remodela la Dinámica del Mercado

El gas natural mantuvo una participación del 90,2% en 2025, sin embargo, el hidrógeno, el biogás y el gas natural renovable se están expandiendo a una CAGR del 16,1%, la más rápida de cualquier categoría de combustible. Se prevé que el tamaño del mercado de turbinas de gas para equipos con capacidad para hidrógeno alcance los USD 14.000 millones en 2031, a medida que los fabricantes de equipos originales compiten por la certificación de hidrógeno puro. La 7HA.03 de GE Vernova logró la combustión de hidrógeno al 100% en Ohio en 2024, y Siemens Energy reservó ocho unidades preparadas para hidrógeno en Alemania y los Países Bajos en 2025.

Los combustibles líquidos siguen siendo esenciales en contextos remotos y en alta mar donde el gas por tubería no es práctico. La NovaLT12 de doble combustible de Baker Hughes permite el cambio rápido de combustible, garantizando la resiliencia para las operaciones de perforación y minería. La Directiva de Energías Renovables III de la UE exige un contenido renovable del 5% en los combustibles de turbinas para 2030, lo que probablemente impulsará la adopción del biogás en las regiones agrícolas.

Por Industria de Usuario Final: El Petróleo y Gas Monetiza el Gas Varado

La generación de energía absorbió el 69,8% de la demanda de 2025, sin embargo, el sector de petróleo y gas es el comprador oscilante, dirigiendo unidades de cogeneración para monetizar el gas asociado y reducir el consumo de diésel. Las turbinas de Baker Hughes en el campo Jafurah de Arabia Saudita ahorraron USD 85 millones anuales al reemplazar el diésel en 2024. El proyecto en alta mar de ExxonMobil en Guyana desplegó unidades LM2500 para capturar el gas de antorcha, mientras que el FLNG Prelude de Shell en Australia redujo las emisiones un 40% tras instalar turbinas SGT-400.

Los usuarios industriales como los centros de datos y las empresas químicas están adoptando la generación in situ para la seguridad energética. Microsoft y Google ordenaron cada uno turbinas distribuidas en 2024 configuradas para mezclas de gas natural renovable, subrayando la diversificación de la demanda.

Análisis Geográfico

Asia-Pacífico generó el 59,5% de los ingresos globales en 2025 y se prevé que se expanda a una CAGR del 7,3% hasta 2031, consolidando su liderazgo en el mercado de turbinas de gas. China aprobó 12 GW de nueva capacidad de gas en 2025, con fabricantes de equipos originales locales asegurando el 70% de los pedidos. India proyecta 25 GW de adiciones para 2030, incentivando empresas conjuntas que localizan componentes de alto valor. Las cadenas de GNL para generación de energía que totalizan 14 GW en todo el Sudeste Asiático entrarán en construcción antes de 2028 con apoyo de financiamiento multilateral.

El crecimiento del mercado de América del Norte se centró en la energía de respaldo para centros de datos, la cogeneración para exportación de GNL y los proyectos piloto de hidrógeno. Estados Unidos añadió 4,8 GW en 2024, y México adjudicó 2,4 GW de contratos de ciclo combinado en 2025. El proyecto LNG Canada de Canadá depende de 1,2 GW de turbinas de GE para la licuefacción, destacando el papel de la generación a gas en las exportaciones de energía. Los umbrales de emisiones más estrictos de la EPA a partir de 2025 aumentan los costos de capital en un 8% debido a los sistemas de reducción catalítica selectiva requeridos. Europa enfrenta vientos en contra por los volátiles precios del gas y los límites de financiamiento ESG. Alemania y España aplazaron proyectos de ciclo combinado en 2024, mientras que el Reino Unido optó por unidades preparadas para hidrógeno para cumplir los objetivos de descarbonización. El sur de Europa aceleró las aprobaciones de almacenamiento en baterías, reduciendo las perspectivas de turbinas de punta a gas.

El mercado de Oriente Medio y África está impulsado por la cogeneración petroquímica y los proyectos de agua más energía. Arabia Saudita puso en servicio 3,8 GW en 2024, y Egipto realizó el mayor pedido individual de turbinas de África en 2024 por 4,8 GW. Sudáfrica pilota turbinas aeroderivadas de punta para estabilizar redes con alto contenido de carbón con el apoyo del Banco Africano de Desarrollo. América del Sur capturó el 5% de los ingresos en 2025, aprovechando las turbinas para compensar la variabilidad de la energía hidroeléctrica. Brasil y Chile ven instalaciones de turbinas de punta alineadas con las hojas de ruta de integración de energías renovables.

Panorama Competitivo

Cinco fabricantes de equipos originales globales controlaron el 68% de los ingresos de 2025, sin embargo, los fabricantes regionales están ganando terreno al cumplir las normas de contenido local en Asia-Pacífico. La preparación para el hidrógeno define ahora la paridad competitiva. La serie HA de GE obtuvo la certificación de hidrógeno al 100% en 2024, Siemens Energy alcanzó umbrales de mezcla del 75%, y Mitsubishi Power apunta a la combustión de hidrógeno puro para 2027. Las aplicaciones de gemelos digitales reducen las interrupciones forzadas en un 30%, creando ingresos de servicio defendibles a medida que los márgenes de los equipos se comprimen.

La innovación en espacios no explotados se centra en microrredes, plataformas en alta mar que cambian del diésel y fondos de arrendamiento para ayuda en desastres. Los actores de nicho como Solar Turbines y Capstone Green Energy explotan oportunidades por debajo de 10 MW con microturbinas de arranque rápido. Las solicitudes de patentes subrayan la dirección estratégica, con 14 patentes de GE sobre combustión de hidrógeno, nueve presentaciones de Siemens sobre fabricación aditiva y seis patentes de Mitsubishi sobre co-combustión de amoníaco durante 2024.

Líderes de la Industria de Turbinas de Gas

Mitsubishi Heavy Industries Ltd

General Electric Company

Siemens Energy AG

Rolls-Royce Holdings plc (Aeroderivado)

Ansaldo Energia SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Aster Power tiene previsto invertir USD 150 millones en el desarrollo de una turbina de gas preparada para hidrógeno. Esta turbina contará con integración térmica con las instalaciones químicas del centro de energía y petroquímica de Aster.

- Julio de 2025: En un acuerdo histórico, Crusoe, reconocida como la pionera del sector en proveedores de infraestructura de inteligencia artificial verticalmente integrada, ha asegurado 29 unidades de los paquetes de turbinas de gas aeroderivadas LM2500XPRESS de última generación de GE Vernova para sus centros de datos.

- Abril de 2025: GE Vernova presentó el AGP XPAND, una actualización avanzada de la trayectoria de gases. Esta actualización, una evolución de la tecnología establecida de Trayectoria de Gas Avanzada (AGP), está diseñada para las turbinas de gas 9E.03.

- Febrero de 2025: ONEE de Marruecos ha adjudicado un contrato significativo a Mitsubishi Power, confiándoles dos turbinas de gas M701JAC para la planta Al Wahda. Previstas para reforzar la red nacional en 990 MW y complementar sus esfuerzos en energías renovables, las turbinas están programadas para comenzar operaciones en 2027.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de turbinas de gas como los ingresos generados por la venta de turbinas de gas industriales de nueva fabricación en todos los rangos de capacidad y los servicios recurrentes de mantenimiento, reparación y revisión general (MRO) vinculados a la flota instalada a nivel mundial.

Los motores de gas alternativos, las microturbinas por debajo de 1 MW, y las turbinas de vapor o eólicas quedan fuera de este alcance.

Descripción general de la segmentación

- Por Capacidad

- Por debajo de 30 MW

- 30 a 120 MW

- Por encima de 120 MW

- Por Tipo

- Ciclo Combinado

- Ciclo Simple/Abierto

- Cogeneración/CHP

- Por Tipo de Combustible

- Gas Natural

- Combustibles Líquidos (Diésel/Queroseno/GLP)

- Otros Tipos de Combustible (Hidrógeno, Biogás)

- Por Industria de Usuario Final

- Energía

- Petróleo y Gas

- Otras Industrias de Usuario Final (Industrial, Marino)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a ingenieros de ventas de fabricantes de equipos originales (OEM) de turbinas, proveedores de servicios independientes y planificadores de servicios públicos de energía en Asia-Pacífico, Europa, las Américas y Oriente Medio. Estas conversaciones validan los recuentos de envíos, los precios de venta típicos, la penetración de contratos de servicio, las primas por preparación para el hidrógeno y los factores desencadenantes de políticas regionales, cubriendo las brechas críticas que deja el trabajo de escritorio.

Investigación de escritorio

Comenzamos con conjuntos de datos públicos como la Información sobre Electricidad de la IEA, las Perspectivas Energéticas Internacionales de la U.S. EIA, los códigos comerciales de UN Comtrade para HS 8406 y las estadísticas de los operadores de redes regionales, que anclan los volúmenes y las combinaciones de combustibles. Los informes 10-K de las empresas, las presentaciones para inversores y los artículos técnicos de organismos como la Global Gas Turbine Association enriquecen las curvas de eficiencia y los puntos de referencia de costos. Los activos de pago en D&B Hoovers y Questel añaden divisiones financieras de OEM y carteras de patentes que apuntan a las próximas clases de capacidad. Esta lista es ilustrativa; muchas otras fuentes asistieron a nuestros analistas.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo convierte la generación nacional a gas (TWh) en demanda implícita de nueva construcción y reemplazo utilizando perfiles de antigüedad de la flota, factores de capacidad y reglas de retiro. Los resultados se contrastan con los resúmenes de ASP × volumen muestreados de los OEM para las clases clave. Las variables que impulsan el modelo incluyen la participación del gas en la generación, la eficiencia promedio de ciclo combinado, las adiciones de capacidad anunciadas, los índices de precios del acero y el níquel, y el gasto en MRO por MW. Para el pronóstico, implementamos un marco ARIMA con superposiciones de escenarios que integran el consenso de expertos sobre los precios del gas y los cambios de política. Donde la evidencia ascendente es insuficiente, se aplican factores de interpolación basados en los ritmos históricos de instalación, que posteriormente se ajustan mediante revisión por pares.

Ciclo de validación de datos y actualización

Los resultados pasan por una auditoría analítica de dos etapas, verificaciones de varianza frente a señales independientes de redes y comercio, y se repiten si las desviaciones superan los rangos preestablecidos. Los informes se actualizan anualmente; los eventos materiales desencadenan revisiones intermedias, y una validación de última milla ocurre justo antes de la entrega para que los clientes siempre reciban nuestra visión más reciente.

Por qué la línea base de turbinas de gas de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas segmentan el mercado de manera diferente, seleccionan referencias de precios distintas o actualizan en intervalos irregulares.

Al combinar los ingresos de equipos y MRO, aplicar conversiones de divisas en tiempo real y actualizar cada doce meses, Mordor Intelligence presenta una línea base que los tomadores de decisiones pueden rastrear hasta sus factores impulsores de manera transparente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Factor principal de brecha |

|---|---|---|

| USD 62,54 B (2025) | Mordor Intelligence | - |

| USD 25,26 B (2025) | Global Consultancy A | Solo equipos, excluye servicios, turbinas de >50 MW contabilizadas |

| USD 18,90 B (2021) | Trade Journal B | Año base más antiguo, solo ingresos por equipos, actualizaciones poco frecuentes |

La comparación muestra cómo los alcances más reducidos, las líneas base desactualizadas y los ciclos de actualización limitados comprimen las cifras en otros casos, mientras que nuestro enfoque disciplinado y documentado de forma abierta proporciona una visión de mercado equilibrada y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de turbinas de gas?

Se sitúa en USD 21,11 mil millones en 2026 y se proyecta que crezca a una CAGR del 6,44% hasta 2031.

¿Qué región lidera la demanda de turbinas de gas hasta 2031?

Asia-Pacífico domina con el 59,5% de los ingresos de 2025 y una CAGR prevista del 7,3%.

¿A qué velocidad crece el segmento de turbinas con capacidad para hidrógeno?

Los combustibles alternativos, incluido el hidrógeno, se están expandiendo a una CAGR del 16,1% entre 2026 y 2031.

¿Por qué se prefieren las configuraciones de ciclo combinado?

Ofrecen hasta un 63% de eficiencia eléctrica neta, reduciendo los costos de combustible y las emisiones, lo que impulsa una CAGR del 7% hasta 2031.

¿Qué rango de capacidad se está expandiendo más rápidamente?

Las turbinas con potencia de 31 a 120 MW muestran el crecimiento más rápido con una CAGR del 6,8% debido a las ventajas del despliegue modular.

Última actualización de la página el: