Tamaño y Participación del Mercado de Motores de Gas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

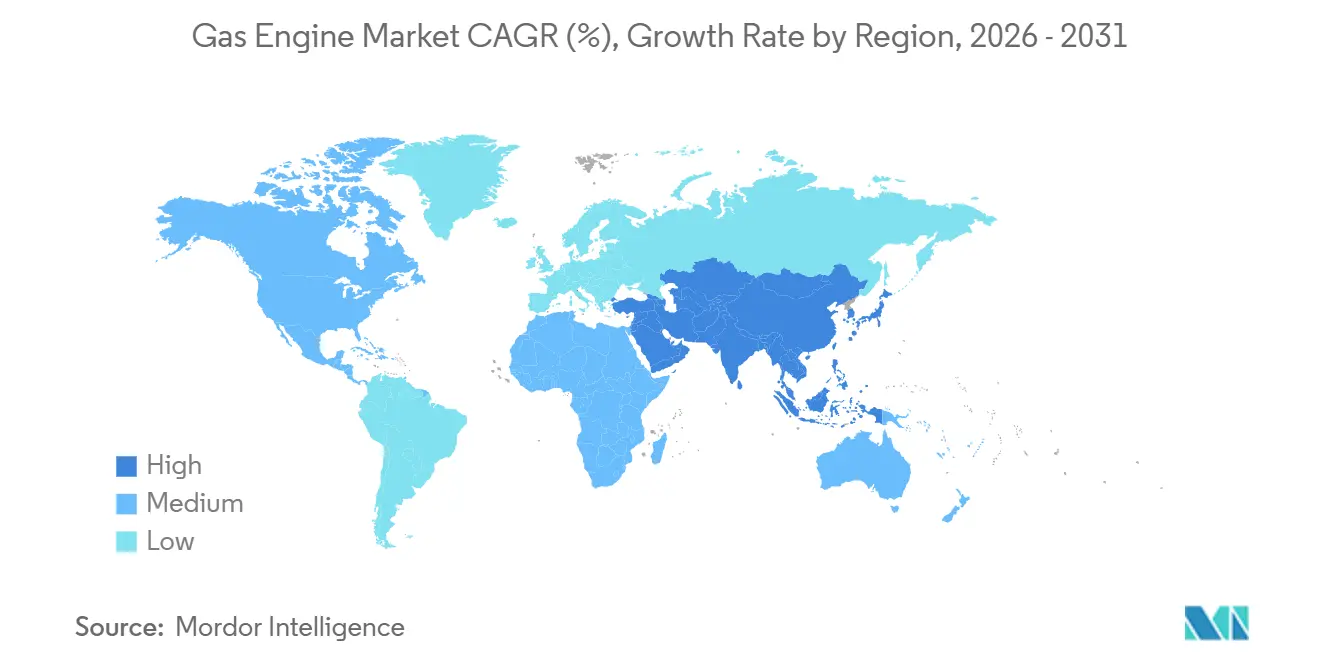

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

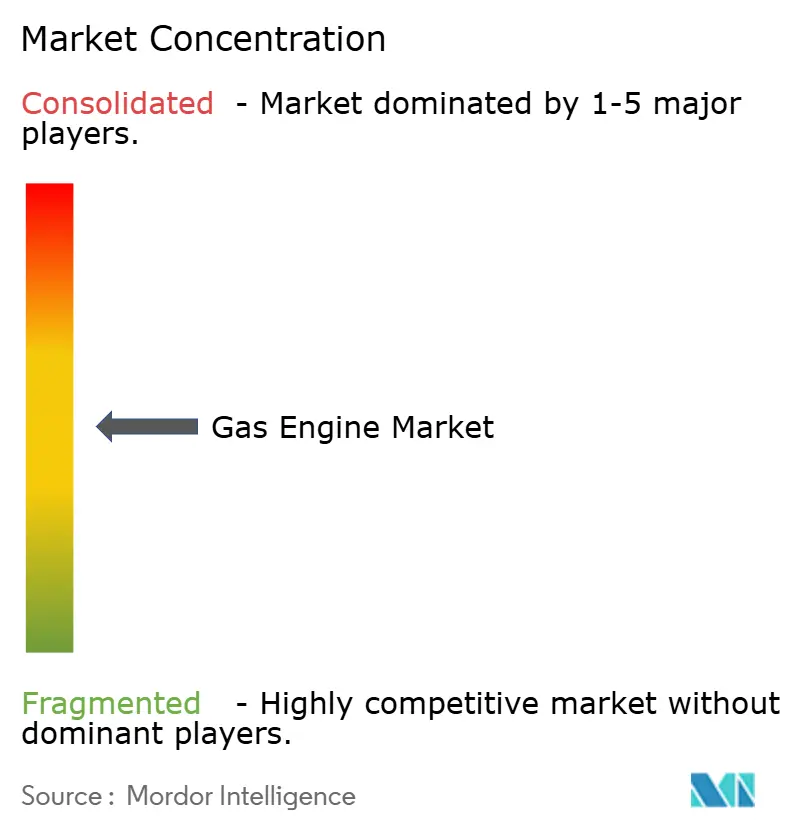

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores de Gas por Mordor Intelligence

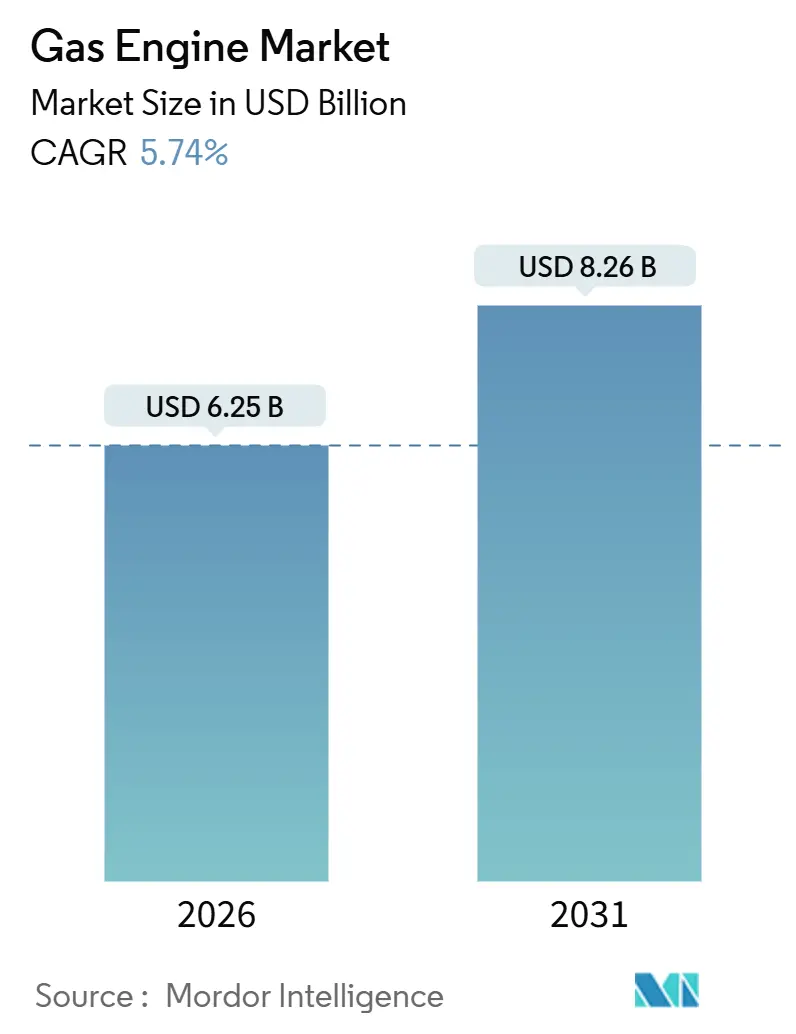

El tamaño del Mercado de Motores de Gas se estima en USD 6.25 mil millones en 2026, y se espera que alcance USD 8.26 mil millones en 2031, a una CAGR del 5,74% durante el período de pronóstico (2026-2031).

El crecimiento del mercado está impulsado por una transición más rápida del carbón al gas en Asia-Pacífico, el endurecimiento de las regulaciones globales de NOx y SOx que favorecen la tecnología alternativa de combustión pobre, y los programas de calor y energía combinados (CHP) respaldados por políticas que monetizan el calor residual además de la electricidad. El gas natural mantuvo la mayor participación de combustible en 2025, aunque las actualizaciones para compatibilidad con hidrógeno y la flexibilidad de doble combustible están ganando impulso a medida que las empresas de servicios públicos y los operadores industriales se alinean con los mandatos de descarbonización para 2030 y más allá. Las hojas de ruta de productos de los fabricantes de equipos originales ahora enfatizan módulos de arranque rápido superiores a 5 MW que alcanzan plena carga en menos de 10 minutos, una ventaja de rendimiento sobre el almacenamiento en baterías para servicios de generación de punta de varias horas. Al mismo tiempo, las plataformas de mantenimiento predictivo están reduciendo el tiempo de inactividad no planificado en un 20-30%, disminuyendo los costos operativos durante el ciclo de vida (OPEX) y manteniendo la utilización de la flota.

Conclusiones Clave del Informe

- Por tipo de combustible, el gas natural retuvo el 61,8% de la participación del mercado de motores de gas en 2025, mientras que el hidrógeno y las mezclas de hidrógeno registraron el crecimiento más rápido con una CAGR del 8,1% hasta 2031.

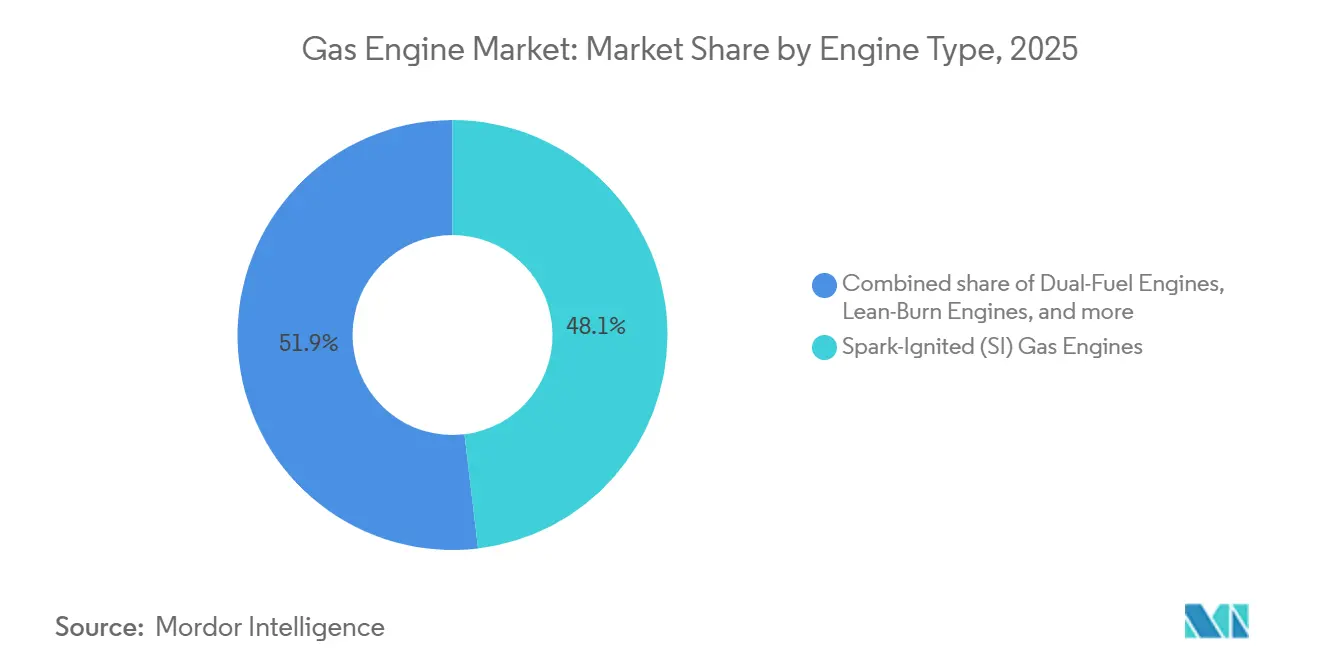

- Por tipo de motor, las unidades de encendido por chispa lideraron con una participación del 48,1% en 2025; los diseños de doble combustible registraron la CAGR proyectada más alta del 7,9% para 2026-2031.

- Por potencia de salida, la banda de 2-5 MW capturó el 37,9% de la participación del tamaño del mercado de motores de gas en 2025, mientras que las unidades superiores a 5 MW se prevé que se expandan a una CAGR del 7,5%.

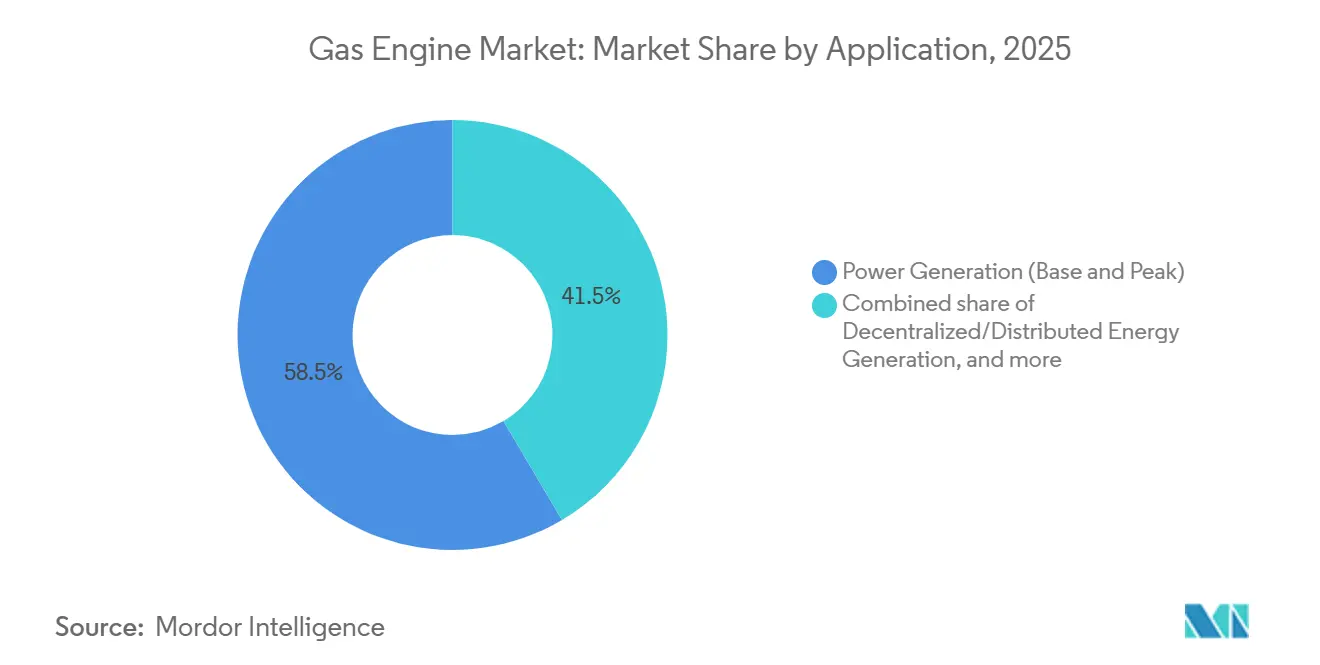

- Por aplicación, la generación de energía representó el 58,5% de los ingresos en 2025; se proyecta que la generación descentralizada y distribuida crezca a una CAGR del 7,2% hasta 2031.

- Por usuario final, las empresas de servicios públicos mantuvieron una participación del 43,7% en 2025, mientras que el segmento industrial avanza a una CAGR del 6,8% impulsado por la economía de la energía cautiva.

- Por geografía, Asia-Pacífico representó el 39,6% de los ingresos globales en 2025 y se proyecta que crezca a una CAGR del 7% hasta 2031.

- Caterpillar, Cummins, INNIO, Wärtsilä y Rolls-Royce MTU controlaron colectivamente el 55% de la capacidad instalada de motores de gas en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Motores de Gas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La disponibilidad excedentaria de gas de esquisto y GNL mantiene precios de combustible competitivos | 1.20% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Límites de emisión globales más estrictos de NOx/SOx frente a los grupos electrógenos diésel | 1.50% | Global | Corto plazo (≤ 2 años) |

| Políticas de CHP distribuido que aceleran la demanda de servicios públicos e industriales | 1.00% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Actualizaciones de motores compatibles con hidrógeno para la descarbonización profunda | 0.90% | Europa, América del Norte, Australia | Largo plazo (≥ 4 años) |

| Proyectos de resiliencia de microrredes para instalaciones con uso intensivo de datos | 0.70% | Global | Corto plazo (≤ 2 años) |

| Mantenimiento predictivo habilitado por IA que reduce el OPEX durante el ciclo de vida | 0.50% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Disponibilidad Excedentaria de Gas de Esquisto y GNL Mantiene Precios de Combustible Competitivos

El gas de tubería entregado promedió menos de USD 4/MMBtu en los centros industriales de Estados Unidos durante 2025, un descuento del 30-40% frente al diésel en términos de equivalencia energética, orientando los proyectos de CHP hacia motores de gas para complejos petroquímicos y de procesamiento de alimentos.[2]Administración de Información Energética de EE. UU., "Actualización Semanal del Gas Natural," eia.gov Los contratos de GNL a largo plazo a USD 10-12/MMBtu firmados por India y Tailandia en 2024 estabilizaron adicionalmente los costos de insumos para los compradores asiáticos y redujeron el riesgo de las instalaciones de múltiples MW.[3]Bloomberg, "Los Compradores Asiáticos de GNL Firman Contratos a Largo Plazo," bloomberg.com Se espera que el comercio global de GNL crezca un 4% anual hasta 2030, garantizando un suministro adecuado, aunque los cortes geopolíticos de gasoductos pueden generar picos de precios a corto plazo que retrasen las adiciones de capacidad.

Límites de Emisión Globales Más Estrictos de NOx y SOx Frente a los Grupos Electrógenos Diésel

Los estándares Nivel 4 de la EPA (Agencia de Protección Ambiental) limitan el NOx a 0,67 g/bhp-hr, un umbral que las unidades diésel solo alcanzan con un costoso postratamiento. Las normas de la Etapa V de la UE imponen límites similares más controles de partículas, empujando a los operadores hacia motores de gas de combustión pobre. El estándar chino GB 20891-2024 reduce el NOx a 1,5 g/kWh para motores superiores a 560 kW, acelerando la sustitución de grupos electrógenos de reserva diésel en Hebei y Shandong. Los costos de cumplimiento para las actualizaciones de diésel pueden superar los USD 100.000 por MW, mientras que los nuevos motores de gas cumplen los límites con una menor inversión de capital.

Políticas de CHP Distribuido que Aceleran la Demanda de Servicios Públicos e Industriales

El Crédito Fiscal de Inversión de Estados Unidos otorga un incentivo del 30% para sistemas de CHP que alcancen una eficiencia del 60%, reduciendo los períodos de recuperación de la inversión a 4-6 años. El subsidio KWK-G de Alemania proporciona EUR 8 por MWh para plantas de menos de 2 MW, estimulando instalaciones en hospitales y universidades. La tarifa de alimentación (FIT) de Japón de JPY 13 por kWh para CHP de gas de menos de 2 MW ha impulsado la adopción en edificios comerciales. Las regiones de clima frío obtienen beneficios adicionales donde la demanda de calor durante todo el año eleva la eficiencia global.

Actualizaciones de Motores Compatibles con Hidrógeno para la Descarbonización Profunda de los Activos

Wärtsilä e INNIO disponen de motores comerciales capaces de quemar un 25% de hidrógeno por volumen actualmente, con variantes al 100% de hidrógeno previstas para su despliegue después de 2027. La plataforma de 15 litros de Cummins acepta mezclas del 20% para flotas de tránsito y recogida de residuos. La actualización de un motor de gas existente para compatibilidad con hidrógeno cuesta entre USD 50.000 y 100.000 por MW, una fracción de los USD 1,5-2 millones por MW necesarios para los sistemas de pilas de combustible. Los mandatos de la UE que exigen un 42% de hidrógeno renovable en la industria para 2030 intensifican la demanda de unidades compatibles con hidrógeno.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La caída del LCOE de las energías renovables más almacenamiento socava el gas de base | -1.8% | Regiones de alta radiación solar | Mediano plazo (2-4 años) |

| Volatilidad en los precios globales del gas natural y disrupciones en la cadena de suministro | -1.2% | Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| La prospectiva tributación de las fugas de metano infla el verdadero costo de carbono | -0.6% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Auge de los motores de amoníaco verde y metanol en el segmento marino | -0.4% | Rutas marítimas globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Caída del LCOE de las Energías Renovables Más Almacenamiento Socava el Gas de Base

Los proyectos de energía solar más baterías alcanzaron costos nivelados por debajo de USD 50 por MWh en Texas y Australia durante 2025, por debajo de los USD 60-70 por MWh de la economía de las plantas de gas de base. NextEra canceló un proyecto de gas de 400 MW en Florida, redirigiendo los fondos a un sitio solar más baterías de 600 MW. Los costos de las baterías cayeron a USD 150 por kWh en 2024, permitiendo sistemas de cuatro horas que compiten con los generadores de punta de gas en redes de alta penetración renovable. Los motores de gas mantienen una ventaja en el almacenamiento estacional o en regiones de baja insolación, pero la economía depende de los precios del combustible y las políticas de carbono.

Volatilidad en los Precios Globales del Gas Natural y Disrupciones en la Cadena de Suministro

Los precios del Centro de Transferencia de Título Europeo (TTF) oscilaron entre EUR 110 por MWh en enero de 2025 y EUR 35 por MWh en marzo, tras la saturación del mercado por cargamentos de GNL. Un consorcio alemán pospuso un proyecto de CHP de 50 MW cuando los prestamistas fijaron coberturas que elevaron los costos de financiamiento en un 20%. El GNL en el mercado spot asiático fluctuó entre USD 8 y USD 18 por MMBtu en 2025, disuadiendo los proyectos de comerciantes independientes. Los cuellos de botella en la cadena de suministro extendieron los plazos de entrega a 18 meses para turbocompresores y módulos de control, obligando a los operadores a aumentar sus reservas de inventario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: Las Mezclas de Hidrógeno Reconfiguran las Hojas de Ruta de Descarbonización

El gas natural contribuyó con el 61,8% de los ingresos de 2025, aunque se proyecta que el hidrógeno y las mezclas de hidrógeno se expandan a una CAGR del 8,1%, orientando el mercado de motores de gas hacia carteras de combustión de menor carbono.[4]Reuters, "Los Motores de Gas Compatibles con Hidrógeno Ganan Terreno," reuters.com El segmento compatible con hidrógeno se beneficia de la cartera de licitaciones de 12 GW de Alemania, que garantiza la absorción futura de los activos de doble combustible.

Las limitaciones de infraestructura limitan las proporciones de mezcla al 5-20% en las tuberías de uso convencional, pero la electrólisis in situ y las redes dedicadas de hidrógeno están emergiendo como soluciones alternativas. Los gases especiales como el biogás y el gas de vertedero ocupan nichos resilientes donde el combustible es un subproducto residual, manteniendo márgenes estables a pesar de un modesto crecimiento en volumen.

Por Tipo de Motor: La Flexibilidad de Doble Combustible Alcanza una Prima en Mercados Volátiles

Las unidades de encendido por chispa mantuvieron una participación del 48,1% del mercado de motores de gas en 2025, siendo preferidas para CHP estacionario donde se aplican códigos de emisiones estrictos. Los diseños de doble combustible están ganando participación al ritmo más rápido, avanzando a una CAGR del 7,9%, ya que los operadores marinos y mineros buscan agilidad para cambiar de combustible durante shocks de suministro.

El pedido de 2024 de MAN Energy Solutions de Maersk para 24 motores listos para metanol ejemplifica el apetito comercial por configuraciones de múltiples combustibles. Los sistemas de inyección directa de alta presión también amplían el segmento de camiones pesados, aunque los costos de capital siguen siendo un obstáculo para los compradores sensibles al presupuesto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Potencia de Salida: Las Unidades de Escala Utilitaria Superiores a 5 MW Lideran el Crecimiento

La clase de 2-5 MW representó el 37,9% del tamaño del mercado de motores de gas en 2025, dominando las cargas de calefacción urbana y las cargas industriales medianas. Sin embargo, los módulos superiores a 5 MW registrarán una CAGR del 7,5% a medida que las empresas de servicios públicos adquieran flotas de generación de punta que alcanzan plena carga en menos de 10 minutos para equilibrar la alta penetración de energías renovables.

La estación de 60 MW de Duke Energy en Carolina del Norte confirma la economía de las instalaciones de múltiples bloques. Las bandas más pequeñas de hasta 800 kW enfrentan una creciente competencia de la energía solar más baterías, presionando los márgenes y alargando los períodos de recuperación de la inversión en edificios comerciales.

Por Aplicación: La Generación de Energía Distribuida Gana Impulso

La generación de energía tomó el 58,5% de la participación en los ingresos en 2025, aunque los proyectos distribuidos impulsados por la resiliencia aumentan a una CAGR del 7,2% a medida que los centros de datos y los campus farmacéuticos cubren el riesgo de interrupciones. Los incentivos de CHP y las crecientes penalizaciones por tiempo de inactividad fomentan las carteras in situ incluso cuando el gasto de capital conlleva una prima del 10-15%.

Los roles de accionamiento mecánico industrial, compresores y bombas crecen al ritmo de la expansión de la infraestructura midstream en Asia-Pacífico y Oriente Medio. Los segmentos marinos y auxiliares mantienen una demanda de reemplazo estable, pero se enfrentan a la emergente competencia del amoníaco verde.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Segmento Industrial se Acelera por la Economía de la Energía Cautiva

Las empresas de servicios públicos representaron el 43,7% de los ingresos de 2025; no obstante, los usuarios industriales se expandirán a una CAGR del 6,8% a medida que las plantas de cemento, acero y productos químicos internalizan tanto las cargas eléctricas como las térmicas. La construcción de CHP de 80 MW de BASF en Ludwigshafen subraya las ventajas de recuperación de la inversión cuando la recuperación de calor desplaza el combustible de las calderas.

Los campus comerciales en climas fríos adoptan módulos de menos de 2 MW para la calefacción urbana, mientras que las agencias de transporte siguen favoreciendo los autobuses de gas natural para las rutas de uso intensivo, a pesar de los avances en la electrificación de vehículos ligeros.

Análisis Geográfico

Asia-Pacífico lideró con el 39,6% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 7,0% hasta 2031, impulsado por el programa obligatorio de China para reemplazar 50 GW de calderas de carbón y el programa de generación de punta de gas de 15 GW de India. Los mercados de la ASEAN aseguran financiamiento concesional del Banco Asiático de Desarrollo, mientras que Japón y Corea del Sur aprovechan las cadenas de GNL existentes para despliegues de calefacción urbana.

Europa siguió con una participación del 28%, con el crecimiento centrado en las actualizaciones compatibles con hidrógeno de Alemania y las inversiones nórdicas en calefacción urbana. España e Italia están reforzando las flotas de generación de punta vespertina para integrar la energía solar mediterránea, poniendo en marcha carteras de generación alternativa de arranque rápido.

América del Norte contribuyó aproximadamente con el 22% de los ingresos; los créditos fiscales de CHP de Estados Unidos y los incentivos del Programa de Incentivos de Generación Distribuida (SGIP) de California sostienen una sólida cartera de pedidos para microrredes y servicios de generación de punta. El creciente precio del carbono de Canadá acelera el desplazamiento del diésel por gas en los compresores de las arenas bituminosas, mientras que la Comisión Federal de Electricidad (CFE) de México apunta a cubrir las brechas de confiabilidad en Baja California y Yucatán.

Panorama Competitivo

Los cinco principales fabricantes de equipos originales, Caterpillar, Cummins, INNIO, Wärtsilä y Rolls-Royce MTU, mantuvieron el 55% de la capacidad instalada en 2025, evidenciando una concentración moderada. La diferenciación ahora gira en torno a las cámaras de combustión compatibles con hidrógeno, el mantenimiento predictivo impulsado por IA que reduce el tiempo de inactividad en un 20-30%, y los bloques modulares que escalan desde 800 kW hasta más de 5 MW sin ingeniería de balance de planta a medida.

Los competidores chinos como Qingdao Yuchai subestiman a sus pares occidentales en un 20-30% en el gasto de capital de menos de 2 MW, conquistando participación en el Sudeste Asiático y África. Los actores de nicho Bergen Engines y Tedom se centran en proyectos de gas de vertedero y biogás donde las impurezas del combustible exigen una sintonización especializada.

La actividad de patentes destaca la carrera por la innovación: la cabeza de cilindro de relación de compresión variable de INNIO, presentada en octubre de 2024, optimiza la termodinámica del hidrógeno mixto, mientras que Wärtsilä avanza en prototipos al 100% de hidrógeno previstos para ensayos de campo en 2027.

Líderes de la Industria de Motores de Gas

Wartsila Oyj Abp

Rolls-Royce Holdings PLC

Caterpillar Inc.

Cummins Inc.

General Electric Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: En la Exposición Global de Movilidad Bharat 2025, el Grupo Cummins, un destacado proveedor de tecnología de potencia en India, presentó sus plataformas de motores de próxima generación HELM™ (Mayor Eficiencia, Menores Emisiones, Múltiples Combustibles).

- Noviembre de 2024: Maersk encargó 24 motores de doble combustible para metanol a MAN Energy Solutions para nuevos buques portacontenedores.

- Septiembre de 2024: Cummins lanzó un motor de gas natural de 15 litros que acepta mezclas del 20% de hidrógeno y cumple con el Nivel 4 de la EPA sin postratamiento.

- Junio de 2024: Wärtsilä anunció la disponibilidad comercial de su motor al 100% de hidrógeno, con ensayos de campo en Alemania previstos para 2027.

- Enero de 2024: Microsoft puso en marcha una microrred de motores Caterpillar de 50 MW en su campus del centro de datos en Virginia.

Alcance del Informe Global del Mercado de Motores de Gas

Un motor de gas puede definirse como un motor de combustión interna que utiliza gas de alto horno, gas de gasógeno, gas natural y otros combustibles.

El mercado de motores de gas está segmentado por industria de usuario final, tipo de combustible, tipo de motor, potencia de salida, aplicación y geografía. Por tipo de combustible, el mercado se divide en gas natural, mezclas de hidrógeno, gas especial y otros. Por tipo de motor, el mercado está segmentado en encendido por chispa (SI), doble combustible, inyección directa de alta presión (HPDI), combustión pobre, microturbinas y otros. Por potencia de salida, el mercado se segmenta en hasta 800 kW, 800 kW-2 MW, 2-5 MW y superior a 5 MW. Por aplicación, el mercado está segmentado en generación de energía, energía distribuida, accionamiento industrial, transporte, marino y otros. Por usuario final, el mercado está segmentado en empresas de servicios públicos, comercial, transporte, marino, industrial y otros. Por tipo de combustible, el mercado está segmentado en gas natural, hidrógeno y otros tipos de combustible. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de motores de gas en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Gas Natural |

| Hidrógeno y Mezclas de Hidrógeno |

| Gas Especial |

| Otros |

| Motores de Gas de Encendido por Chispa (SI) |

| Motores de Doble Combustible |

| Motores de Inyección Directa de Alta Presión (HPDI) |

| Motores de Combustión Pobre |

| Microturbinas/Motores de Turbina de Gas y Otros |

| Hasta 800 kW |

| 800 kW a 2 MW |

| 2 MW a 5 MW |

| Superior a 5 MW |

| Generación de Energía (Base y Punta) |

| Generación de Energía Descentralizada/Distribuida |

| Accionamiento Mecánico Industrial |

| Motores de Transporte/Automoción |

| Marine y Otros |

| Empresas de Servicios Públicos |

| Industrial |

| Edificios Comerciales y Residenciales |

| Operadores de Transporte/Flotas |

| Marine y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Combustible | Gas Natural | |

| Hidrógeno y Mezclas de Hidrógeno | ||

| Gas Especial | ||

| Otros | ||

| Por Tipo de Motor | Motores de Gas de Encendido por Chispa (SI) | |

| Motores de Doble Combustible | ||

| Motores de Inyección Directa de Alta Presión (HPDI) | ||

| Motores de Combustión Pobre | ||

| Microturbinas/Motores de Turbina de Gas y Otros | ||

| Por Potencia de Salida | Hasta 800 kW | |

| 800 kW a 2 MW | ||

| 2 MW a 5 MW | ||

| Superior a 5 MW | ||

| Por Aplicación | Generación de Energía (Base y Punta) | |

| Generación de Energía Descentralizada/Distribuida | ||

| Accionamiento Mecánico Industrial | ||

| Motores de Transporte/Automoción | ||

| Marine y Otros | ||

| Por Industria de Usuario Final | Empresas de Servicios Públicos | |

| Industrial | ||

| Edificios Comerciales y Residenciales | ||

| Operadores de Transporte/Flotas | ||

| Marine y Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el pronóstico de CAGR para el mercado global de motores de gas?

El tamaño del mercado de motores de gas fue de USD 6.25 mil millones en 2026 y se proyecta que alcance USD 8.26 mil millones en 2031, creciendo a una CAGR del 5,74%.

¿Qué segmento de combustible crece más rápidamente en los motores alternativos a gas?

El hidrógeno y las mezclas de hidrógeno lideran el crecimiento, expandiéndose a una CAGR del 8,1% a medida que los operadores actualizan sus activos para cumplir con los requisitos de baja emisión de carbono.

¿Por qué los motores de gas superiores a 5 MW están ganando popularidad entre las empresas de servicios públicos?

Las empresas de servicios públicos valoran su capacidad de alcanzar plena carga en menos de 10 minutos, proporcionando un apoyo flexible de generación de punta para redes con alta penetración de energías renovables, manteniendo al mismo tiempo un gasto de capital competitivo.

¿Cómo utilizan los operadores de centros de datos los motores de gas para la resiliencia?

Los grandes campus combinan motores de gas de múltiples MW con baterías y energía solar para garantizar una disponibilidad del 99,999% frente a las perturbaciones de la red, evitando penalizaciones por interrupciones que pueden superar los USD 10 millones por evento.

¿Qué características tecnológicas diferencian a los principales fabricantes de equipos originales hoy en día?

Las cámaras de combustión compatibles con hidrógeno, el mantenimiento predictivo impulsado por IA que reduce el tiempo de inactividad en un 20-30%, y el diseño de bloques modulares que permite una escalabilidad de 800 kW en adelante son los principales diferenciadores.

Última actualización de la página el: