Tamaño y Participación del Mercado de Generadores de Gas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generadores de Gas por Mordor Intelligence

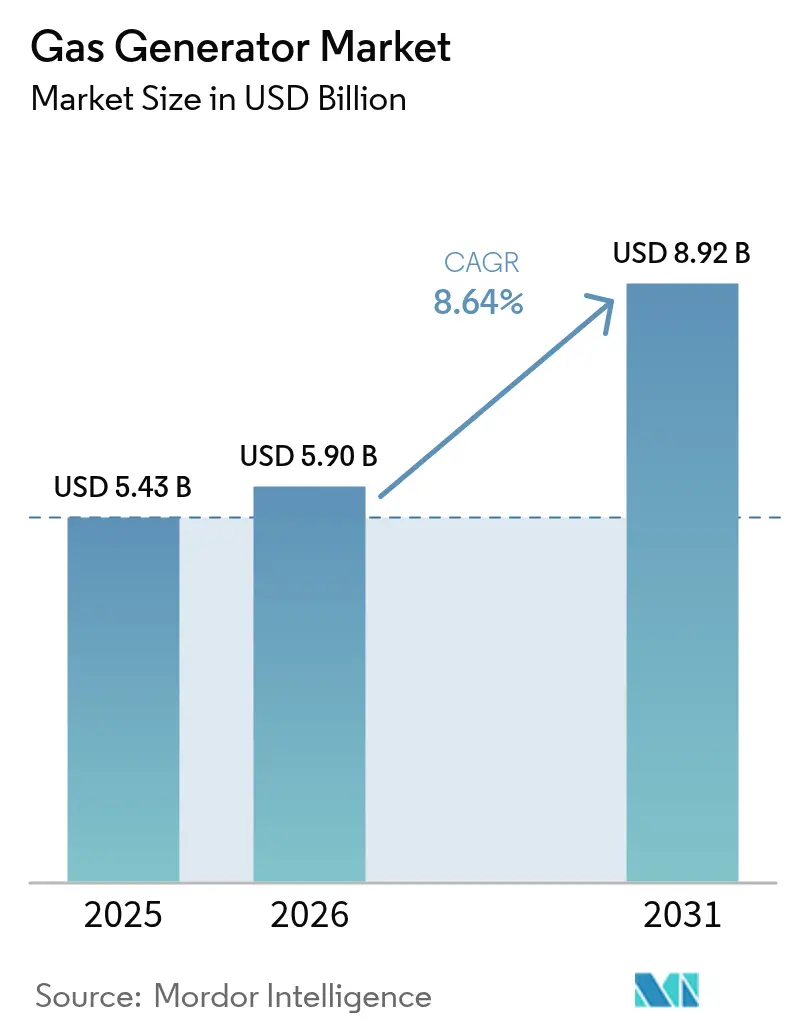

El tamaño del Mercado de Generadores de Gas en 2026 se estima en USD 5.900 millones, creciendo desde el valor de 2025 de USD 5.430 millones con proyecciones para 2031 que muestran USD 8.920 millones, creciendo a una CAGR del 8,64% entre 2026 y 2031.

La expansión robusta se sustenta en la construcción de centros de datos, las inversiones en resiliencia ante eventos climáticos extremos y la ampliación del acceso a redes de gasoductos que anclan los equipos de gas natural en las estrategias de energía distribuida. Los compradores consideran los generadores de gas como una tecnología puente eficiente, dado que los costos operativos son entre un 20 y un 30% inferiores a los del diésel, lo que coincide con una reducción significativa de las emisiones de NOx y CO₂.[1] Las instalaciones comerciales, los campus industriales y los barrios residenciales especifican, por tanto, unidades de gas para cumplir los objetivos de disponibilidad y sostenibilidad, mientras los reguladores endurecen los límites de partículas y ruido que restringen el despliegue de motores diésel.[2] Los proveedores de servicios refuerzan esta demanda al ofrecer paquetes que incluyen monitoreo remoto, mantenimiento predictivo y opciones de flexibilidad de combustible que protegen las inversiones de capital a futuro. Mientras tanto, los desarrolladores de centros de datos recurren a la generación in situ de gas natural tanto para funciones de reserva como de reducción de picos, creando un canal de alto crecimiento para el mercado de generadores de gas y acelerando la adopción en todas las clases de kVA.

Conclusiones Clave del Informe

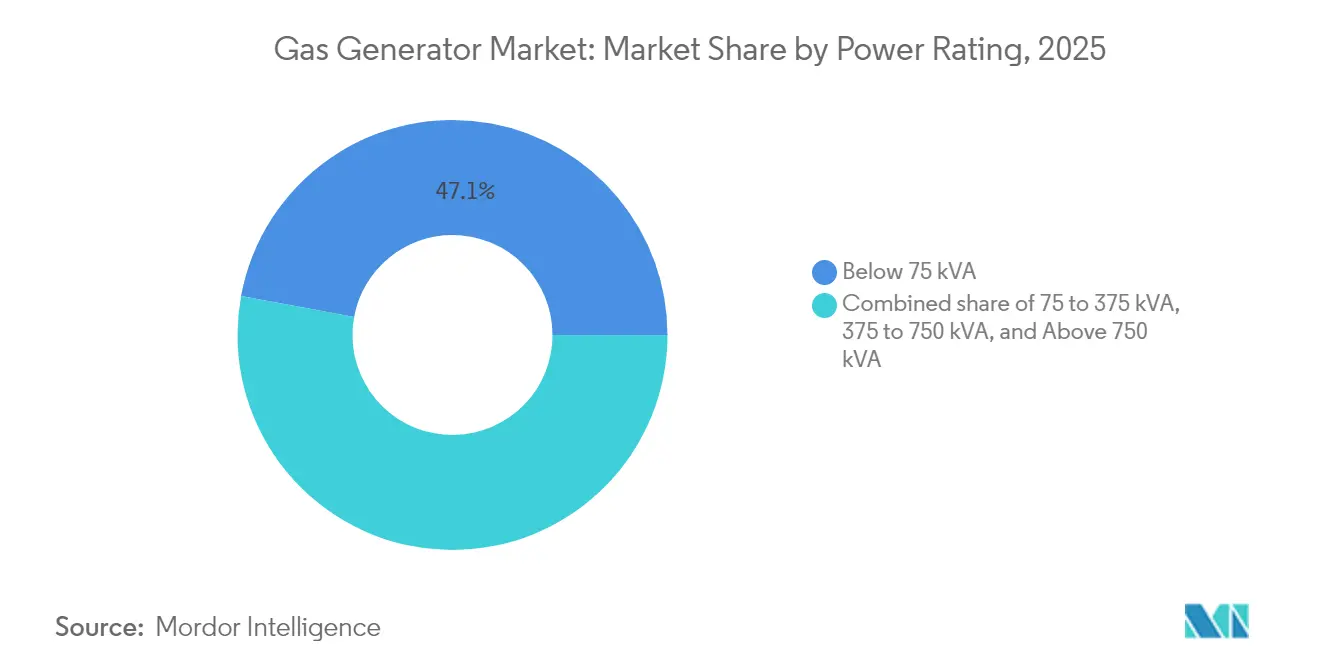

- Por potencia nominal, el segmento por debajo de 75 kVA representó el 47,10% de la participación del mercado de generadores de gas en 2025, y se proyecta que la clase de 75 a 375 kVA se expanda a una CAGR del 9,62% hasta 2031.

- Por aplicación, la energía de reserva representó el 50,75% del tamaño del mercado de generadores de gas en 2025, mientras que la reducción de picos avanza a una CAGR del 10,19% hasta 2031.

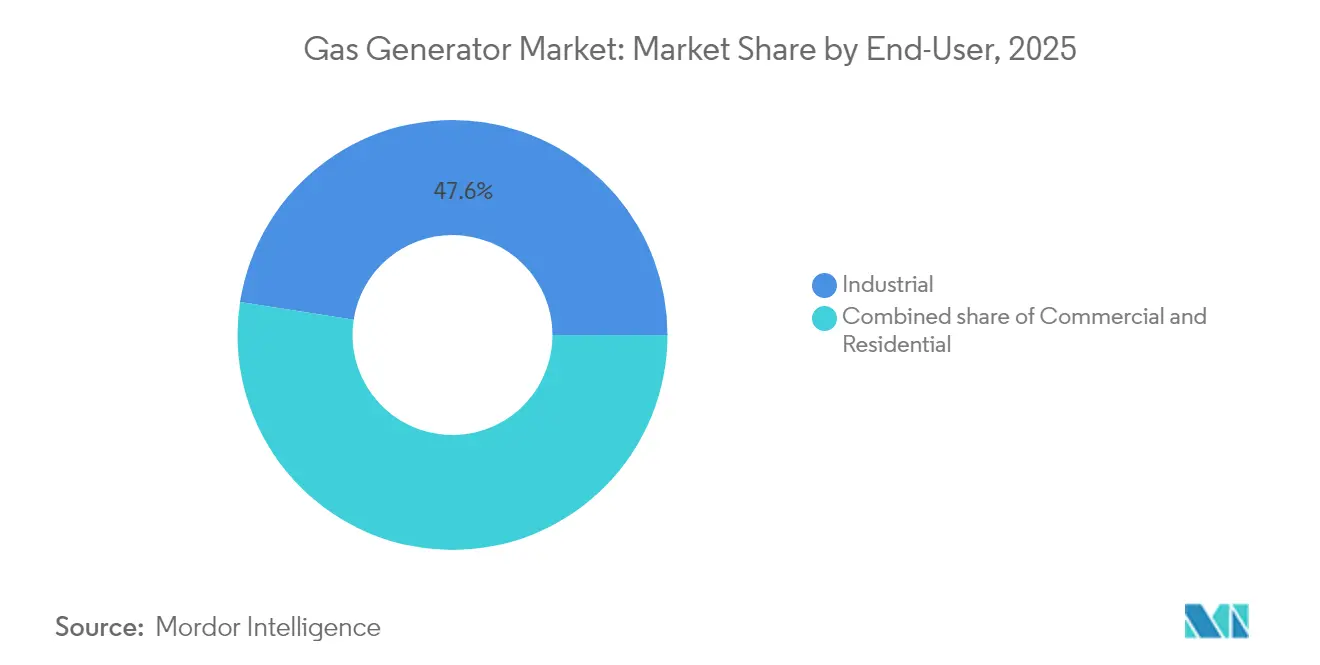

- Por usuario final, las instalaciones industriales capturaron una participación del 47,55% del tamaño del mercado de generadores de gas en 2025 y se proyecta que crezcan a una CAGR del 9,03% entre 2026 y 2031.

- Por geografía, América del Norte representó el 35,05% de los ingresos en 2025, mientras que Asia Pacífico registró la CAGR más rápida del 9,31% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Generadores de Gas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida expansión de la infraestructura de gasoductos de gas natural | 1.8% | América del Norte y APAC como núcleo, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Menores OPEX y emisiones frente a los generadores diésel | 1.5% | Global | Corto plazo (≤ 2 años) |

| Auge de la energía de reserva en centros de datos y hospitales | 1.2% | América del Norte y la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Eventos climáticos extremos que impulsan las instalaciones de reserva | 0.9% | América del Norte, Europa, regiones costeras de APAC | Corto plazo (≤ 2 años) |

| Crecimiento de los micro-generadores de gas listos para cogeneración | 0.7% | Europa y América del Norte, con expansión emergente en APAC | Largo plazo (≥ 4 años) |

| Eliminación progresiva de generadores diésel en zonas de incumplimiento de calidad del aire | 0.6% | California, centros urbanos europeos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de la Infraestructura de Gasoductos de Gas Natural

La ampliación de las redes de gasoductos reduce los costos de entrega de combustible y amplía la flexibilidad de ubicación para el mercado de generadores de gas. Solo los Estados Unidos añadieron 17,8 Bcf/d de nueva capacidad en 2024 a través de proyectos como el Mountain Valley Pipeline y las líneas de evacuación de la cuenca Pérmica, reforzando la seguridad del suministro para los activos distribuidos. India sigue esta tendencia a medida que las redes de distribución de gas urbano se expanden hacia distritos desatendidos, apoyando un aumento del 60% en la demanda nacional para 2030.[3]Analistas de la Agencia Internacional de Energía, "La demanda de gas natural de India se encamina a un aumento del 60% para 2030", Agencia Internacional de Energía, iea.org La disponibilidad constante de combustible, en particular para la clase de 75 a 375 kVA, beneficia a las cargas comerciales e industriales ligeras, al tiempo que sustenta la economía de los esquemas de reducción de picos que dependen de precios de gas predecibles. La inversión continua —otros 7,3 Bcf/d previstos para entrar en servicio desde la cuenca Pérmica— consolida un viento de cola estructural para el mercado de generadores de gas tanto en economías maduras como emergentes.

Menores OPEX y Emisiones frente a los Generadores Diésel

Las unidades de gas natural reducen los costos operativos al aprovechar la brecha global en el precio del combustible y al minimizar los cambios de aceite, los reemplazos de filtros y el mantenimiento del postratamiento. Los operadores suelen lograr un gasto anual entre un 20 y un 30% inferior al de los equipos diésel comparables, un ahorro que se amplifica allí donde se aplican cargos por carbono. Las normas Tier 5 para equipos fuera de carretera de California ilustran el cambio regulatorio: techos de NOx más estrictos empujan a los compradores hacia modelos de gas que cumplen sin necesidad de inyección de urea ni filtros de partículas. La ventaja en costos y emisiones acelera, por tanto, la adopción en parques industriales, centros comerciales e instalaciones municipales, entornos donde la economía del ciclo de vida y los indicadores medioambientales importan tanto como el precio de compra inicial.

Auge de la Energía de Reserva en Centros de Datos y Hospitales

Los hiperescaladores en la nube y los sistemas hospitalarios exigen una disponibilidad del 99,999%, lo que impulsa los pedidos de más de 375 kVA al alza. Goldman Sachs prevé una carga adicional de 47 GW en centros de datos de los Estados Unidos para 2030, con el gas natural representando el 60% de ese requerimiento. GE Vernova ya está diseñando soluciones a escala de ciudad que agrupan múltiples bloques de gas de varios megavatios para satisfacer los requisitos de densidad de potencia impulsados por la inteligencia artificial. Los hospitales siguen el mismo camino tras las interrupciones en la atención causadas por cortes de suministro, adoptando motores de doble combustible que priorizan el gas por sus menores emisiones y conservan el diésel como contingencia. Este auge en aplicaciones de misión crítica garantiza una demanda sostenida en las clases de 375 a 750 kVA y por encima de 750 kVA, estabilizando los flujos de ingresos del servicio posventa para los fabricantes de equipos originales.

Eventos Climáticos Extremos que Impulsan las Instalaciones de Reserva

Los huracanes más intensos, las olas de calor y las tormentas de hielo se traducen directamente en mayores ventas de generadores residenciales y comerciales. El desembarco del huracán Milton en 2024 elevó el precio de las acciones de Generac un 8% a medida que el volumen de pedidos de equipos de menos de 75 kVA se disparó. Los supermercados y gasolineras de Texas instalaron microrredes alimentadas principalmente por gas natural tras los fallos de la red eléctrica que pusieron de manifiesto el riesgo de interrupción del negocio.[4]Personal de la Junta de Recursos del Aire de California, "Normas de Motores Tier 5 para Equipos Fuera de Carretera", Junta de Recursos del Aire de California, arb.ca.gov La actividad de tormentas atlánticas por encima de la media perturbó aún más los centros energéticos de la Costa del Golfo, reforzando la propuesta de valor de la energía de reserva. Las aseguradoras ahora incorporan la generación de respaldo en el cálculo de las primas, inclinando a los propietarios hacia soluciones permanentes. Este patrón reclasifica a los generadores de amenidades opcionales a infraestructura esencial en las costas y regiones propensas a incendios forestales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Acceso escaso a la red de gas en áreas remotas | -1.2% | Regiones rurales a nivel global, particularmente en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Precios volátiles del gas natural | -0.8% | Global, con variaciones regionales | Corto plazo (≤ 2 años) |

| Competencia de soluciones de hidrógeno y celdas de combustible | -0.6% | Europa y Japón a la vanguardia, con expansión global | Largo plazo (≥ 4 años) |

| Endurecimiento de las normas urbanas de ruido y escape de metano | -0.4% | Centros urbanos en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Acceso Escaso a la Red de Gas en Áreas Remotas

Extender gasoductos a territorios de baja densidad sigue siendo antieconómico, lo que limita la penetración de los generadores de gas en áreas donde las minas, las granjas o las islas dependen del diésel o del GLP. Una revisión exhaustiva de Energies muestra que los planificadores de microrredes remotas aún prefieren combustibles transportables porque el gasto de capital para la extensión de tuberías no puede recuperarse con factores de carga modestos. Las operaciones en el Ártico enfrentan desafíos de fiabilidad que favorecen el almacenamiento de combustible in situ frente a la dependencia de gasoductos.[5]Analistas de la Agencia Internacional de Energía, "La demanda de gas natural de India se encamina a un aumento del 60% para 2030", Agencia Internacional de Energía, iea.org Sin logística de gasoductos virtuales o GNL a pequeña escala, la adopción de equipos por debajo de 75 kVA y de 75 a 375 kVA se estanca en estas regiones. En consecuencia, los proveedores de equipos de gas deben complementar su oferta con kits de GLP o paquetes híbridos de fotovoltaica y batería para seguir siendo relevantes fuera de la red.

Precios Volátiles del Gas Natural

El Henry Hub promedió USD 2,21/MMBtu en 2024, pero podría duplicarse hasta USD 4,00 para 2026, comprimiendo la economía de la reducción de picos. Los precios del TTF europeo se mantienen cerca de USD 11/MCF en medio de la competencia del GNL y los flujos rusos restringidos. Las oscilaciones de las materias primas complican los cálculos del costo del ciclo de vida y pueden reabrir la puerta al diésel o al almacenamiento en baterías en sectores sensibles al precio. Los compradores industriales cubren su exposición con contratos de suministro a precio fijo, aunque la volatilidad sigue frenando la adopción en los mercados emergentes. Las políticas de estabilización o los paquetes de servicio vinculados a índices serán fundamentales para sostener el crecimiento a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia Nominal: Los equipos de rango medio se aceleran mientras las unidades pequeñas mantienen el liderazgo

La clase de menos de 75 kVA representó el 47,10% de la participación del mercado de generadores de gas en 2025, confirmando su dominio en hogares y pequeñas empresas, donde las cargas modestas y la instalación rápida son lo más importante. En contraste, se proyecta que la banda de 75 a 375 kVA registre una CAGR del 9,62%, el ritmo más rápido entre todas las potencias nominales, a medida que los edificios comerciales y las plantas industriales ligeras mejoran su resiliencia tras los recientes picos de cortes de suministro. El tamaño del mercado de generadores de gas para unidades por encima de 375 kVA se está expandiendo a medida que los proyectos de centros de datos y hospitales especifican bloques de varios megavatios; sin embargo, esos niveles en conjunto aún quedan por detrás de los segmentos de entrada y rango medio en valor total.

Los fabricantes refuerzan la oferta de 75 a 375 kVA mediante bastidores modulares de fácil conexión en paralelo y controladores digitales que admiten ciclos de reducción de picos. El monitoreo remoto reduce las visitas de servicio, mejorando la economía del ciclo de vida en comparación con los equipos diésel. Mientras tanto, los modelos por debajo de 75 kVA están ganando terreno en programas de construcción de nuevas viviendas que preinstalan cableado para respaldo permanente, como la asociación de Generac con constructores de Texas. En todas las potencias nominales, los diseños flexibles en cuanto a combustible que pueden aceptar futuras mezclas de hidrógeno ayudan a proteger la vida útil de los activos a medida que los objetivos de descarbonización se vuelven más estrictos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La reducción de picos crece incluso cuando la energía de reserva sigue siendo dominante

El servicio de reserva representó el 50,75% del tamaño del mercado de generadores de gas en 2025, reflejando la necesidad fundamental de electricidad ininterrumpida en usos críticos para la seguridad. Los campus de atención médica, los centros de telecomunicaciones y las instalaciones municipales continúan considerando las unidades de gas in situ como la cobertura más segura contra los fallos de la red eléctrica. La reducción de picos registra una CAGR del 10,19% hasta 2031 a medida que las tarifas por cargos de demanda aumentan y las empresas de servicios públicos recompensan la capacidad de respuesta rápida que alivia el estrés de la red.

El crecimiento en la reducción de picos proviene de clientes comerciales que operan generadores durante unas pocas horas al mes para aplanar sus perfiles de carga y de sitios industriales que despachan unidades durante picos de precios. Los motores modernos toleran ciclos frecuentes de arranque y parada y se integran con los sistemas de gestión de energía de los edificios, permitiendo que un solo activo alterne entre funciones de reserva, reducción de picos y servicio principal limitado. El servicio principal o continuo sigue siendo un nicho para minas fuera de la red, campamentos de construcción y plataformas remotas de petróleo y gas donde existe acceso a gasoductos pero no a la red eléctrica principal.

Por Usuario Final: Las plantas industriales anclan el volumen mientras los hogares muestran el mayor crecimiento

Las instalaciones industriales capturaron el 47,55% de los ingresos de 2025, la mayor participación entre los usuarios finales, y se proyecta que se expandan a una saludable CAGR del 9,03% a medida que avanza la electrificación de procesos. Las operaciones de fertilizantes, refinación y productos químicos en India y los Estados Unidos utilizan equipos de gas tanto para respaldo como para cogeneración de calor y energía, aprovechando la disponibilidad del combustible y la recuperación de calor residual para reducir los costos energéticos globales. Los edificios comerciales siguen, instalando potencias nominales de rango medio que equilibran las restricciones de espacio con la creciente necesidad de calidad de energía.

La demanda residencial crece más rápido debido a la mayor conciencia del riesgo de cortes y a la expansión de las redes de gas en los barrios. Los programas de constructores incorporan pequeños generadores en los paquetes hipotecarios, reduciendo las barreras de costo inicial. El diagnóstico remoto y el mantenimiento por suscripción simplifican la propiedad, fomentando la adopción más allá de los estados tradicionalmente propensos a tormentas. En conjunto, estos patrones confirman que cada segmento de clientes considera ahora la tecnología de gas como una herramienta flexible para mejorar la fiabilidad, controlar los costos y reducir la huella de carbono.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 35,05% de la participación del mercado de generadores de gas en 2025, impulsada por la red de gasoductos más grande del mundo y un cambio de política que se aleja de los motores diésel. Solo los Estados Unidos pusieron en servicio 17,8 Bcf por día de nueva tubería durante 2024, garantizando combustible abundante para los activos detrás del medidor en la Costa del Golfo y los Apalaches. Los clusters de centros de datos en Virginia y Texas utilizan bloques de gas de varios megavatios que sirven tanto para reserva como para reducción de picos, mientras que los supermercados y las bombas municipales emplean bastidores de 150 kVA a 300 kVA para la resiliencia ante tormentas. Las regulaciones de California que eliminan progresivamente los generadores diésel en los condados que no cumplen los estándares de calidad del aire canalizan aún más el gasto hacia modelos de encendido por chispa más limpios, consolidando el liderazgo regional.

Se proyecta que Asia Pacífico registre la CAGR más rápida del 9,31% hasta 2031, a medida que la construcción de gasoductos, las importaciones de GNL y la modernización industrial convergen. Se prevé que la demanda de gas natural de India aumente un 60% para 2030, y los esquemas de distribución de gas urbano ahora llegan a ciudades secundarias, desbloqueando una amplia base para equipos de menos de 375 kVA. En China, la automatización de fábricas impulsa especificaciones más estrictas de calidad de energía que favorecen la generación de gas in situ, mientras que los programas de incentivos provinciales reembolsan hasta el 20% del costo de capital para unidades de cogeneración de alta eficiencia. Japón y Corea del Sur combinan motores piloto listos para hidrógeno, aunque el gas natural sigue siendo el combustible principal para las funciones de respaldo y soporte de red hasta que los costos del hidrógeno verde sean competitivos.

Europa mantiene una expansión gradual a pesar de los altos precios del TTF que comprimen las ventajas en costos de combustible. Las políticas de seguridad energética en Alemania y los Países Bajos están impulsando las retrofits de cogeneración de calor y energía, mientras que los recintos silenciosos que cumplen los límites de 65 dB(A) en las ciudades abren oportunidades en distritos urbanos densamente poblados. Los sistemas híbridos que combinan motores de gas con almacenamiento en baterías permiten a las instalaciones superar las estrictas pruebas de interconexión a la red, sosteniendo la demanda tanto en los rangos de 75 a 375 kVA como de 375 a 750 kVA. América del Sur y Oriente Medio y África registran pedidos en aceleración a medida que los nuevos gasoductos transfronterizos y las terminales de GNL desbloquean el suministro, aunque las redes rurales dispersas aún limitan la penetración en provincias remotas.

Panorama regulatorio

La regulación diferencia cada vez más a los generadores de gas según el ciclo de trabajo, el tipo de instalación y la certificación de seguridad, lo que estrecha la vía de cumplimiento tanto para unidades estacionarias como portátiles. En enero de 2026, la Agencia de Protección Ambiental de EE. UU. finalizó enmiendas al 40 CFR Part 60 Subpart KKKKa para turbinas de combustión estacionarias, aplicable a unidades construidas, modificadas o reconstruidas después del 13 de diciembre de 2024. También introdujo una subcategoría para turbinas de combustión temporales estacionarias con un requisito BSER de 25 ppm de NOx al usar gas natural.

Para equipos más pequeños y portátiles, los requisitos de seguridad del producto y de conexión de combustible se están volviendo más prescriptivos a nivel normativo. La norma ANSI/PGMA G300-2023 para generadores portátiles alcanzó su fecha de cumplimiento obligatorio en enero de 2026, añadiendo requisitos más claros para modelos de gas natural y GLP, incluidas disposiciones sobre marcado e instalación, lo que aumenta el énfasis en diseños certificados y conformidad documentada para fabricantes de equipos originales y socios de canal.

Panorama Competitivo

Los proveedores establecidos configuran un campo moderadamente concentrado al combinar la fabricación de motores, la electrónica y el servicio digital en ofertas unificadas que abarcan todas las clases de kVA. Generac profundizó el control vertical con la adquisición de MOTORTECH en abril de 2025, obteniendo subsistemas de encendido, mezclador y detección de detonación que aumentan la eficiencia en el nivel de 75 a 375 kVA. Caterpillar invierte en su Plataforma de Gestión Activa, habilitando el despacho a nivel de flota y el mantenimiento predictivo que mejora las aplicaciones de reducción de picos y servicio principal para usuarios comerciales e industriales. Deutz amplió su alcance de motores a equipos generadores completos mediante la adquisición de Blue Star Power Systems en junio de 2024, posicionándose para el crecimiento en proyectos municipales y de telecomunicaciones en los Estados Unidos.[6]Comunicaciones de Deutz, "Deutz adquiere Blue Star Power Systems", RER Magazine, rermag.com

La flexibilidad de combustible se convierte en un diferenciador clave a medida que Cummins lanza plataformas HELM™ que comparten bloques pero aceptan gas natural hoy y mezclas de hidrógeno mañana, protegiendo el capital del cliente durante la transición energética. Mitsubishi Heavy Industries lidera los pilotos de motores de hidrógeno, con el objetivo de lanzar un paquete de 500 kW en el ejercicio fiscal 2026 que servirá a cargas de centros de datos e industriales manteniendo la compatibilidad con el gas natural. HD Hyundai Infracore obtuvo respaldo estatal para desarrollar generadores de hidrógeno de 500 kWe, intensificando la presión competitiva futura sobre los equipos de gas convencionales.

Los servicios de soporte digital refuerzan la fidelización. Caterpillar y Generac ofrecen paneles de control en la nube que rastrean las horas de funcionamiento, el flujo de combustible y las emisiones, reduciendo así el tiempo de inactividad y revelando posibles vías de venta adicional para suscripciones de análisis. Los disruptores más pequeños se centran en unidades de micro-cogeneración que alcanzan una eficiencia eléctrica de CA del 35,2% y funcionan con gas natural, biogás o hidrógeno, lo que resulta atractivo para bloques de apartamentos europeos y universidades de los Estados Unidos. En conjunto, los actores que integran el monitoreo remoto, la agilidad de combustible y la preparación para sistemas híbridos están mejor posicionados para capturar la próxima ola de demanda en el mercado de generadores de gas.

Líderes de la Industria de Generadores de Gas

Generac Holdings Inc.

Caterpillar Inc.

General Electric Company

Cummins Inc.

Kohler Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El desarrollo de centros de datos y la resiliencia de la red siguen generando espacio para generadores de gas de mayor tamaño y bloques de energía empaquetados y de despliegue rápido que pueden respaldar tanto funciones de reserva como de despacho limitado. En 2026, múltiples acciones de empresas de servicios públicos y cooperativas de EE. UU. reforzaron la base direccionable a corto plazo para las adiciones de capacidad de generación a gas y la demanda relacionada de sistemas auxiliares de planta: Duke Energy recibió la aprobación de la Comisión de Servicio Público de Carolina del Sur para una instalación de ciclo combinado de gas natural de 1.365 MW en el condado de Anderson (marzo de 2026), y la Comisión de Servicio Público de Carolina del Sur también aprobó un proyecto de 2.180 MW propuesto por Dominion Energy South Carolina y Santee Cooper (junio de 2026). Estos programas se traducen en un impulso de adquisiciones para motores primarios, controles y sistemas auxiliares, donde los fabricantes y empaquetadores de generadores de gas pueden combinar controles de microrredes, monitoreo remoto y contratos de servicio alineados con los requisitos de tiempo de actividad.

La flexibilidad de combustible y la preparación para bajas emisiones de carbono también están influyendo en las hojas de ruta de productos y las especificaciones de licitación. GE Vernova e IHI informaron una prueba a gran escala de una turbina de gas clase F que logró una combustión de amoníaco al 100% (marzo de 2026), y la NEDO de Japón destacó una vía hacia el despliegue comercial de tecnología de turbinas de gas monocombustible de amoníaco de clase 2 MW para cogeneración industrial, tras la finalización del desarrollo en el año fiscal 2025. Para los proveedores de generadores de gas, esto respalda la inversión en kits de reconversión, calibración de controles y diseños de gabinetes y sistemas de seguridad que reducen el tiempo de conversión para los usuarios finales que gestionan restricciones locales de emisiones cada vez más estrictas y de descarbonización, manteniendo al mismo tiempo la capacidad de energía firme.

Desarrollos recientes del sector

- Julio de 2026: Rolls-Royce Solutions inauguró una ampliación logística y de ensamblaje de 24 millones de USD en Mankato, Minnesota, que añade aproximadamente 250.000 pies cuadrados y tiene como objetivo duplicar la capacidad de producción de los grupos electrógenos mtu Series 4000. El espacio adicional aumenta el rendimiento para aplicaciones de respaldo de alta potencia y ayuda a acortar los plazos de entrega para proyectos grandes y de misión crítica.

- Junio de 2026: Generac anunció un acuerdo de suministro global con un operador líder de centros de datos hyperscale para proporcionar generadores de energía de respaldo. El acuerdo señala un cambio hacia adquisiciones estandarizadas y multisitio por parte de los hyperscalers, favoreciendo a proveedores capaces de ofrecer escala, cobertura de servicio y configuraciones de producto consistentes en todas las regiones.

- Junio de 2024: DEUTZ completó la adquisición de Blue Star Power Systems, expandiéndose de motores a ofertas completas de grupos electrógenos para Estados Unidos. La combinación amplió el acceso de DEUTZ a canales de reserva municipales, de telecomunicaciones e industriales, y fortaleció su capacidad para empaquetar y dar servicio a soluciones de grupos electrógenos accionados por gas.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

El mercado de generadores de gas, para esta metodología, abarca los ingresos por grupos electrógenos alimentados con gas vendidos para necesidades de energía de reserva, principal o continua y de reducción de picos, en usuarios residenciales, comerciales e industriales, y en las principales regiones.

Exclusiones de alcance: excluimos los grupos electrógenos diésel y de gasolina, así como los equipos de producción de gas natural aguas arriba que no generan electricidad.

Descripción general de la segmentación

- Por Potencia Nominal

- Por debajo de 75 kVA

- 75 a 375 kVA

- 375 a 750 kVA

- Por encima de 750 kVA

- Por Aplicación

- Reserva

- Reducción de Picos

- Principal/Continuo

- Por Usuario Final

- Industrial

- Comercial

- Residencial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de una imagen clara de la oferta y la demanda de grupos electrógenos de gas por región y potencias nominales habituales. Utilizamos fuentes públicas como la Administración de Información Energética de EE. UU. para las tendencias de uso de gas y energía, la Agencia Internacional de la Energía para el contexto de fiabilidad eléctrica y combinación de generación, y el Banco Mundial para indicadores macroeconómicos que determinan el crecimiento de la carga comercial e industrial.

Para mantener el modelo bien fundamentado, también revisamos fuentes como las estadísticas comerciales de UN Comtrade para los flujos relacionados con generadores, agencias gubernamentales de energía y medio ambiente para la dirección de emisiones y permisos, y organismos de asociaciones y normalización para referencias típicas de potencia y cumplimiento. Luego combinamos esos aportes con presentaciones de empresas, presentaciones para inversores, catálogos de productos y cobertura de prensa confiable para entender los movimientos de precios y los cambios en la combinación de productos. Se utilizaron suscripciones de pago seleccionadas solo para acelerar el análisis de finanzas corporativas, el rastreo de patentes y las consultas de envíos o comercio cuando las series públicas estaban incompletas. Los ejemplos específicos anteriores no son exhaustivos, y se verificaron muchas otras fuentes públicas como parte de la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para confirmar qué parte de la demanda proviene de uso de reserva frente a uso principal, cómo eligen los compradores los rangos de kVA y cómo cambian los precios según el tipo de gas y las necesidades de instalación. Hablamos con fabricantes, distribuidores, partes interesadas del canal de alquiler y servicio, partes interesadas de EPC e instaladores, y grandes usuarios finales, de modo que los supuestos pudieran corregirse cuando los indicadores documentales eran demasiado amplios. Para un mercado global, los aportes se equilibraron entre APAC, EMEA y las Américas para reducir el sesgo regional en los ciclos de adopción y reemplazo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 16% | APAC: 45% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 38% | EMEA: 35% |

| Actores más pequeños: 19% | Gerentes: 46% | Américas: 20% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento se construyó utilizando un modelo descendente en el que el crecimiento de la demanda eléctrica regional, la sensibilidad a los cortes en usuarios finales clave y los indicadores de disponibilidad de gas se usaron para reconstruir el conjunto probable de demanda de generadores, que luego se divide por aplicación y bandas de kVA. Para mantener totales realistas, los resultados se verificaron cruzadamente con aproximaciones ascendentes selectivas utilizando precios muestreados por rango de kVA, verificaciones de canal sobre movimiento de unidades y consolidaciones de proveedores donde la cobertura era lo suficientemente sólida.

Algunos aportes que fueron importantes en el modelo fueron la proporción de instalaciones de reserva frente a principal o continua, los cambios en la combinación de kVA hacia grupos de gama media, los ciclos de reemplazo vinculados a las horas de operación y las prácticas de mantenimiento, el ritmo de nuevas adiciones de proyectos comerciales e industriales, y las normas regionales de emisiones que influyen en el cambio de diésel a gas. Donde faltaban datos ascendentes para países más pequeños, las brechas se manejaron mediante proporciones proxy de mercados comparables y luego se ajustaron después de la retroalimentación primaria.

Para los pronósticos, se utilizó un análisis de escenarios para poner a prueba la adopción bajo diferentes supuestos de fiabilidad de la red, diferenciales de precios de combustible y actividad de proyectos. La trayectoria de crecimiento final se seleccionó solo después de que coincidiera con lo que los entrevistados observaron en cuanto a plazos de entrega, utilización y comportamiento de precios típico en las diferentes regiones.

Validación de datos y ciclo de actualización

La validación se realizó comparando los totales modelados con señales independientes, como la dirección del movimiento comercial, la lógica de reemplazo de la base instalada, y si el precio implícito por kVA se mantenía dentro de rangos realistas. Cuando una región o aplicación mostraba un salto repentino, se rastreaba el motor causante hasta su serie de datos de entrada y luego se volvía a probar con supuestos alternativos antes de la aprobación final.

Antes del lanzamiento, el trabajo pasa por controles internos de varios pasos en los que otro analista revisa los cálculos, los datos de entrada y el relato, de modo que cualquier variación se explique en términos claros. Si aparecen grandes discrepancias frente a actualizaciones públicas recientes o lo que observan los contactos primarios, se activan seguimientos y se corrige el modelo. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurre un evento de mercado importante. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actual.

Comparación del dimensionamiento del mercado de generadores de gas de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para generadores de gas pueden variar incluso cuando parecen describir el mismo producto, porque las decisiones de alcance y momento difieren. Los mayores factores suelen ser si se contabilizan los ingresos por alquiler y servicio, si las unidades portátiles se mezclan con los grupos estacionarios, y cómo el analista trata la conversión de divisas y los niveles de precios del año base.

La brecha principal proviene de si la estimación es estrictamente para grupos electrógenos de gas por kVA y aplicación, o si también agrega ingresos adyacentes como contratos de servicio a largo plazo y categorías más amplias de generadores. En Mordor Intelligence, el total se mantiene limitado a los ingresos por equipos alineados con uso de reserva, reducción de picos y uso principal en bandas de kVA definidas, con precios y combinación regional validados mediante entrevistas antes de fijar la cifra final.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,90 mil millones de USD (2026) | |

| Editorial de la Industria A | 6,41 mil millones de USD (2024) | Utiliza un año base anterior y un enfoque más amplio del tipo de gas, y las categorías de capacidad de potencia se expresan en kW, lo que puede cambiar cómo se asignan las unidades medianas y grandes dentro del total. |

| Editorial de Mercado B | 5,80 mil millones de USD (2025) | Combina las categorías portátil y estacionaria de forma más explícita y parece utilizar un año de partida y un nivel de precios diferentes, lo que puede desplazar el precio de venta promedio implícito frente a un modelo de kVA basado en aplicaciones. |

En las tres cifras, la dispersión se explica más por las decisiones de alcance y año que por cualquier factor de demanda individual. Cuando la definición se mantiene ceñida en torno al equipo de grupos electrógenos alimentados con gas y la combinación de kVA y aplicación se verifica con los participantes del mercado, el total resultante se vuelve más fácil de replicar y de seguir a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Qué CAGR espera el mercado global de generadores de gas entre 2026 y 2031?

Se prevé que el mercado avance a una CAGR del 8,64%, creciendo de USD 5.900 millones en 2026 a USD 8.920 millones para 2031.

¿Qué segmento de potencia nominal crece más rápido hasta 2031?

Las unidades con potencia nominal de 75 a 375 kVA muestran la CAGR más rápida del 9,62% a medida que los sitios comerciales e industriales ligeros amplían la capacidad de reserva y reducción de picos.

¿Por qué los generadores de gas natural están reemplazando a las unidades diésel?

Los operadores obtienen costos operativos entre un 20 y un 30% más bajos y un cumplimiento más sencillo de las normas de NOx más estrictas, especialmente en California y Europa.

¿Por qué las empresas están reemplazando el diésel por generadores de gas?

Los operadores obtienen costos operativos entre un 20 y un 30% más bajos y un cumplimiento más sencillo de las estrictas normas de NOx, especialmente en California y las ciudades europeas.

¿Qué región lidera los ingresos totales actualmente?

América del Norte concentra aproximadamente el 35,05% de los ingresos de 2025 gracias a su extensa red de gasoductos y a las políticas de emisiones que desincentivan el diésel.

¿Dónde se está expandiendo la demanda más rápidamente?

Asia Pacífico registra la CAGR más alta del 9,31%, impulsada por la construcción de gasoductos en India y la modernización industrial de China.

¿Cómo se están preparando los proveedores para la adopción del hidrógeno?

Los principales fabricantes lanzan motores que funcionan con gas natural ahora pero que pueden aceptar mezclas de hidrógeno o hidrógeno al 100% en futuras actualizaciones.

Última actualización de la página el: