Tamaño y Participación del Mercado de Turbinas de Gas Industriales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Turbinas de Gas Industriales por Mordor Intelligence

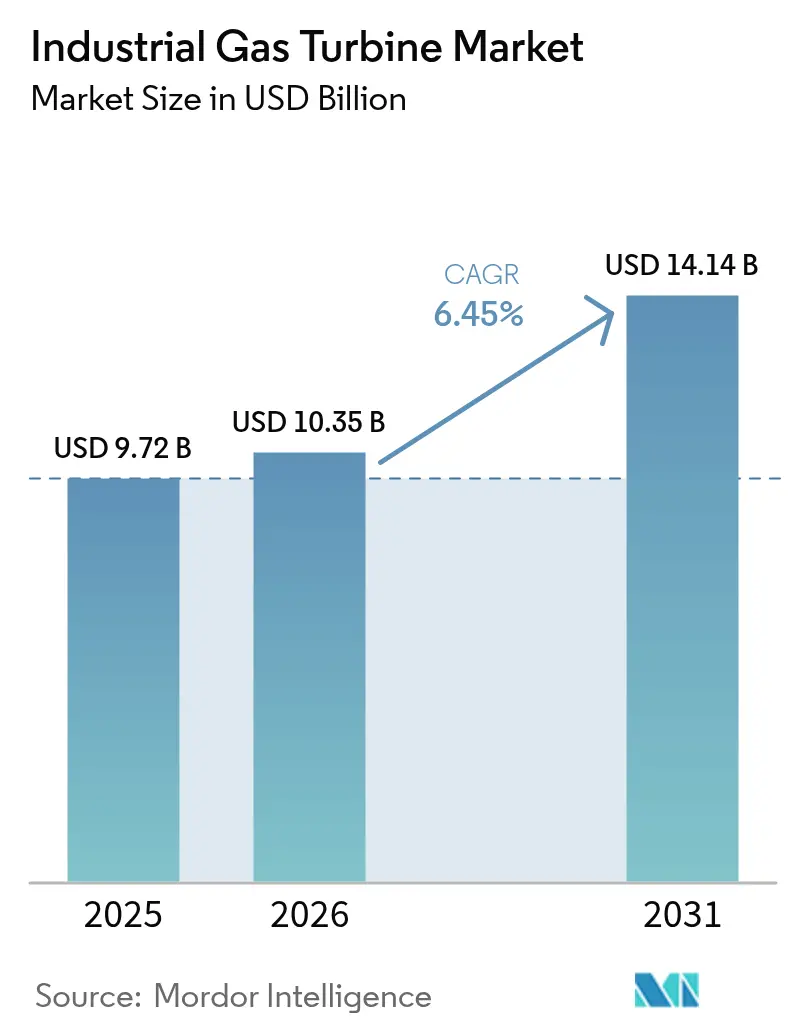

El tamaño del Mercado de Turbinas de Gas Industriales en 2026 se estima en USD 10,35 mil millones, creciendo desde el valor de 2025 de USD 9,72 mil millones, con proyecciones para 2031 que muestran USD 14,14 mil millones, creciendo a una CAGR del 6,45% durante 2026-2031.

El rápido crecimiento en la demanda de electricidad proveniente de la infraestructura digital, la adopción de tecnología preparada para hidrógeno y el impulso de las empresas de servicios públicos hacia una capacidad de carga base con menores emisiones de carbono continúan manteniendo al mercado de turbinas de gas industriales en una trayectoria ascendente. Las grandes adiciones de capacidad, particularmente en la región Asia-Pacífico, se alinean con la creciente demanda de generación de respaldo flexible que complementa el rápido crecimiento de las energías renovables. Los proyectos de calor y energía combinados (CHP) para centros de datos, el liderazgo en eficiencia de las turbinas de más de 300 MW y las unidades modulares móviles para redes resilientes al clima refuerzan colectivamente el impulso del mercado. Mientras tanto, los fabricantes de equipos originales (OEM) compiten por mitigar las restricciones en la forja y las superaleaciones, ampliar sus huellas de producción regional y validar la capacidad de 100% hidrógeno para asegurar su relevancia a largo plazo.

Conclusiones Clave del Informe

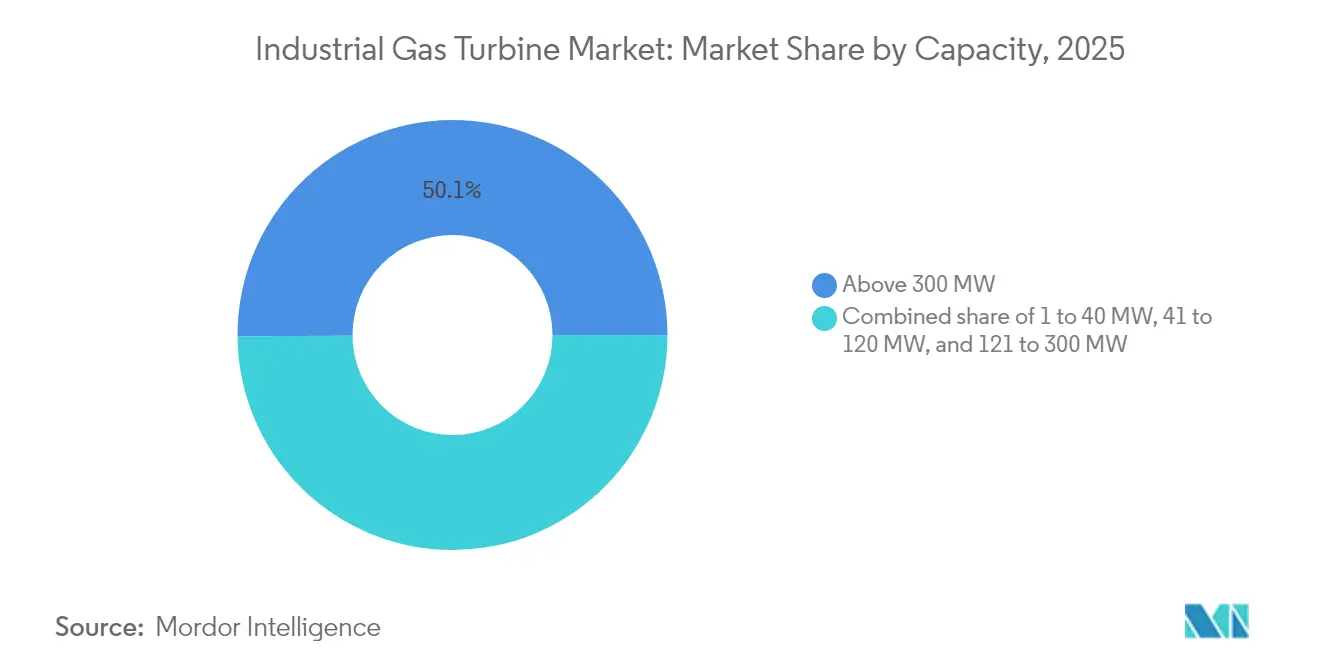

- Por capacidad, las unidades de más de 300 MW lideraron el mercado de turbinas de gas industriales con el 50,10% de la participación de mercado en 2025, mientras que se proyecta que el segmento de 120 a 300 MW crezca a una CAGR del 9,42% hasta 2031.

- Por tipo de marco, las máquinas de servicio pesado representaron el 69,20% de los ingresos de 2025; se proyecta que las unidades aeroderivadas exhiban la CAGR más alta del 8,2% hasta 2031.

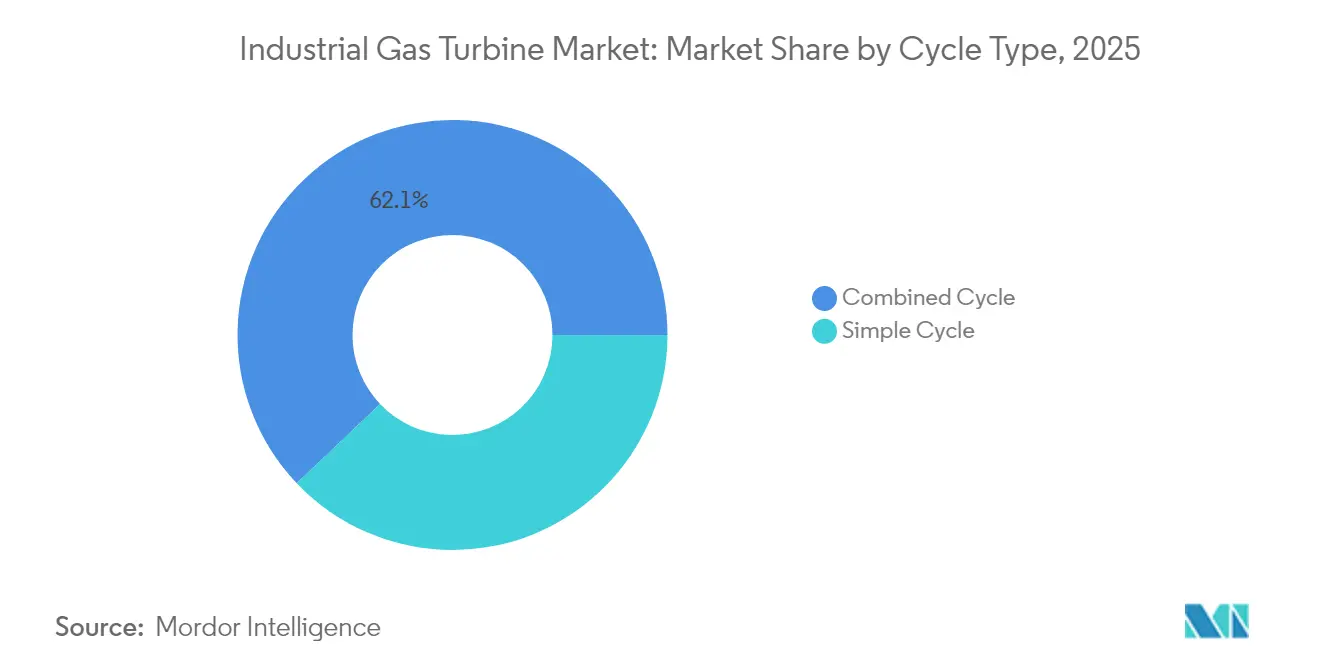

- Por ciclo, los sistemas de ciclo combinado capturaron el 62,10% del tamaño del mercado de turbinas de gas industriales en 2025 y se prevé que crezcan a una CAGR del 7,25% entre 2026 y 2031.

- Por aplicación, los servicios públicos de energía representaron el 70,20% de los ingresos de 2025, mientras que se proyecta que el CHP industrial avance a una CAGR del 8,95% hasta 2031.

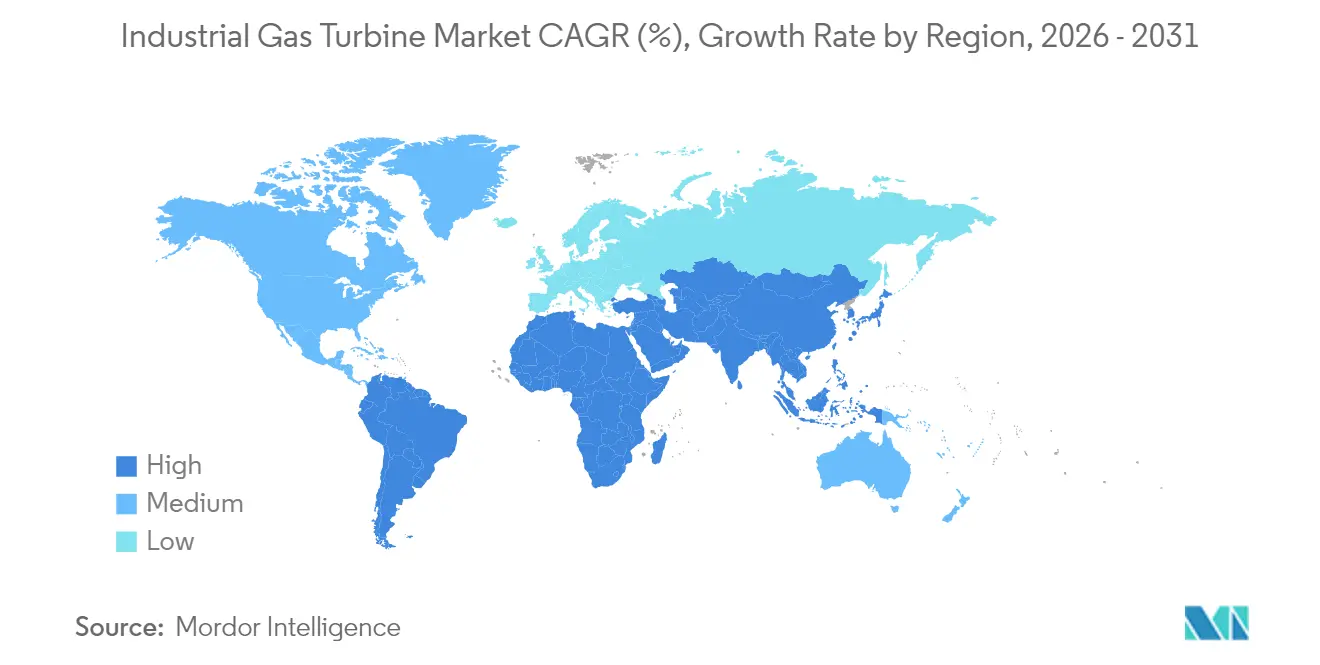

- Por geografía, Asia-Pacífico representó el 45,60% de los ingresos globales en 2025 y se prevé que se expanda a una CAGR del 6,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Turbinas de Gas Industriales*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento de la demanda de energía en economías emergentes | +1.80% | Asia-Pacífico, Oriente Medio, África | Mediano plazo (2 a 4 años) |

| Transición del carbón al gas en la combinación de generación de servicios públicos | +1.50% | Global, concentración en Asia-Pacífico y Europa del Este | Largo plazo (≥ 4 años) |

| Necesidades de flexibilidad para el equilibrio de energías renovables | +1.20% | Global, especialmente Europa y América del Norte | Corto plazo (≤ 2 años) |

| Auge de la construcción de CHP para centros de datos | +1.00% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Modernizaciones industriales preparadas para hidrógeno | +0.80% | Europa, América del Norte, Australia | Largo plazo (≥ 4 años) |

| Turbinas modulares móviles para redes resilientes al clima | +0.40% | Global, regiones propensas a desastres | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Energía en Economías Emergentes

La planta de 1.350 MW de Nigeria, el plan de Vietnam para 84 GW de capacidad basada en GNL para 2035 y la primera instalación de ciclo combinado de Tanzania ilustran cómo las naciones en desarrollo adoptan directamente tecnología de gas más limpia para satisfacer los picos de consumo impulsados por la industrialización. Las agencias de crédito a la exportación y los prestamistas multilaterales, como la Corporación de Finanzas para el Desarrollo Internacional de los Estados Unidos, respaldan la bancabilidad de los proyectos, acelerando los pedidos de turbinas en el África subsahariana. Dada su capacidad de arranque rápido y sus menores emisiones de partículas en comparación con el carbón, los responsables políticos regionales consideran las turbinas de gas como complementos pragmáticos de las energías renovables.(1)Sumitomo Corporation, "Planta de Energía de Ciclo Combinado Tanzania Kinyerezi II," sumitomocorp.com

Transición del Carbón al Gas en la Combinación de Generación de Servicios Públicos

Las empresas de servicios públicos que reemplazan el carbón con plantas de ciclo combinado de alta eficiencia reportan reducciones de CO₂ de hasta el 70% y ahorros en costos de capital del 30% en comparación con nuevas construcciones al reutilizar la infraestructura existente. Proyectos asiáticos como el de Guangdong Huizhou despliegan turbinas de clase 9HA capaces de mezclas de hidrógeno del 10% en la actualidad, con hojas de ruta hacia el 100%, alineando las políticas nacionales de descarbonización con la fiabilidad de la red. Las conversiones acumuladas de carbón a gas ya han evitado 500 millones de toneladas de CO₂ desde 2010, subrayando la importancia climática de esta transición.

Necesidades de Flexibilidad para el Equilibrio de Energías Renovables

Las ventanas de arranque de menos de 5 minutos de las turbinas de gas proporcionan servicios auxiliares críticos a medida que aumenta la penetración de la energía eólica y solar. Una planta de cobertura de picos de 48 MW en el Reino Unido alcanza la producción máxima en 2,5 minutos, equilibrando las energías renovables intermitentes para 20.000 hogares. Los nuevos diseños enfatizan el ciclado rápido y la eficiencia a carga parcial, mientras que las configuraciones híbridas combinan turbinas aeroderivadas con sistemas de baterías para una resiliencia de múltiples horas.

Auge de la Construcción de CHP para Centros de Datos

Los centros de datos impulsados por inteligencia artificial podrían requerir 1.000 TWh para 2030, comparable a la demanda total de electricidad de Japón, y los inversores están recurriendo al CHP basado en turbinas de gas para una energía in situ fiable y eficiente.(2)Agencia Internacional de Energía, "Perspectiva de Centros de Datos y Digitalización 2024," iea.org Los conjuntos LM2500XPRESS reemplazan flotas de grupos electrógenos diésel, reducen los costos de energía hasta en un 60% y ya operan con mezclas de hidrógeno. Un campus de USD 10 mil millones en Pensilvania combinará siete turbinas 7HA.02 con captura de carbono para abastecer cargas de computación a hiperescala.

Análisis del Impacto de las Restricciones del Mercado de Turbinas de Gas Industriales*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| El LCOE de las energías renovables por debajo del precio del gas | -1.40% | Global, especialmente Europa y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad del precio del gas natural | -0.90% | Global, mayor en regiones dependientes de importaciones | Mediano plazo (2 a 4 años) |

| Aranceles fronterizos de carbono sobre exportaciones basadas en gas | -0.60% | Europa con repercusión global | Largo plazo (≥ 4 años) |

| Cuellos de botella en la cadena de suministro de forja y superaleaciones | -0.80% | Global, centros de manufactura tecnológica | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

El LCOE de las Energías Renovables por Debajo del Precio del Gas

Los costos de la energía solar fotovoltaica han caído un 90% desde 2010 hasta USD 0,044/kWh, y el 81% de las nuevas energías renovables superan en precio a las alternativas fósiles en 2023. El valor despachable mantiene competitivas a las plantas de ciclo combinado donde los servicios de red exigen una prima. Las turbinas de gas, por tanto, pivotan de la carga base hacia los picos de carga flexible, exigiendo mejoras de diseño para el ciclado rápido.

Volatilidad del Precio del Gas Natural

Los precios al contado del GNL oscilaron un 21% al alza y luego un 29% a la baja dentro del cuarto trimestre de 2023, subrayando el riesgo geopolítico. Las curvas a plazo indican que el GNL asiático para 2025 estará en USD 13/mmBtu, el doble del precio regulado de India, lo que lleva a los compradores a optar por contratos a largo plazo y combustibles diversificados.(3)Instituto para la Economía Energética y el Análisis Financiero, "Seguimiento del Mercado de GNL T4 2024," ieefa.org Los OEM responden a la incertidumbre con capacidad de doble combustible y mayores límites de mezcla de hidrógeno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Turbinas de Gas Industriales

Por Capacidad:

Las Unidades a Escala de Servicios Públicos Dominan Mientras las Turbinas de Rango Medio AumentanLas máquinas de más de 300 MW representaron el 50,10% de la participación del mercado de turbinas de gas industriales en 2025, favorecidas por su eficiencia de capital y su disposición para la captura de carbono. Un complejo emblema en Tailandia de 5.300 MW que utiliza ocho unidades M701JAC ilustra las ventajas de escala de estos gigantes. En paralelo, la clase de 120 a 300 MW, el segmento de más rápido crecimiento con una CAGR del 9,42%, atiende a esquemas de energía modular, microrredes y generación distribuida. Dichos proyectos se alinean perfectamente con las estrategias de redes resilientes al clima y los modelos de inversión por etapas. Las limitaciones en la cadena de suministro restringen los espacios de producción de marcos ultragrandes hasta 2031, impulsando a los clientes hacia el rango medio, donde los plazos de entrega son más cortos y la logística de envío más sencilla.

Los OEM refinan continuamente los sistemas de combustión para ambas clases, apuntando inicialmente a mezclas de hidrógeno del 50% y rutas hacia el 100% mediante la actualización de quemadores y software de control. Se proyecta que el tamaño del mercado de turbinas de gas industriales de las unidades de rango medio se expanda significativamente a medida que los gobiernos incentiven el despliegue rápido de capacidad baja en carbono.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Marco:

La Fiabilidad de Servicio Pesado Supera la Agilidad Aeroderivada, Aunque el Crecimiento Favorece a esta ÚltimaLas configuraciones de servicio pesado aseguraron el 69,20% de los ingresos de 2025, un testimonio de su ciclo de vida de varias décadas en el servicio de carga base. La eficiencia ahora supera el 64% en modo de ciclo combinado con las últimas plataformas HL. Los conjuntos aeroderivados, que representan solo el 30,80% de los ingresos, se espera que se expandan a una CAGR del 8,2% hasta 2031, impulsados por la demanda de bloques de 10 a 50 MW que pueden arrancar en frío en minutos. Las unidades LM2500XPRESS, por ejemplo, reducen los calendarios de construcción en un 40% y aceptan un 35% de hidrógeno verde desde el primer día. Los proveedores de servicio pesado abordan esto modularizando los módulos auxiliares y acortando las ventanas de parada, reduciendo así las brechas en el costo total de propiedad con la flota aeroderivada.

Por Ciclo:

La Eficiencia del Ciclo Combinado Impulsa la Preferencia del MercadoLas unidades de ciclo combinado representaron el 62,10% de la participación del mercado de turbinas de gas industriales en 2025 y se proyecta que registren una CAGR del 7,25% durante 2026-2031, lo que subraya su clara ventaja en la relación costo-rendimiento frente a las alternativas de ciclo simple. Su capacidad de impulsar eficiencias de instalaciones más allá del 60% al aprovechar el calor de los gases de escape para la generación de vapor consolida su papel en la carga base y el servicio intermedio, especialmente donde las regulaciones de carbono favorecen el alto rendimiento térmico. Proyectos como los complejos Taiba y Qassim de Arabia Saudita demuestran cómo las empresas de servicios públicos pueden acelerar expansiones de múltiples gigavatios mientras reducen las emisiones de CO₂ en un 60% en comparación con las plantas alimentadas con petróleo. Los conjuntos de ciclo simple siguen siendo relevantes para el servicio de picos de carga, el respaldo de emergencia y los mercados que valoran el despacho rápido a un costo inicial más bajo.

Las mejoras continuas en los generadores de vapor de recuperación de calor y una integración más estrecha de las turbinas de vapor acortan las ventanas de instalación y aumentan la flexibilidad operativa. La planta de Zhoushan en China ilustra la trayectoria: sus turbinas 9HA.02 comenzaron a funcionar con una mezcla de hidrógeno del 10% con alcance para llegar al 50%, demostrando que los activos de ciclo combinado pueden migrar hacia combustibles más limpios sin sacrificar eficiencia. Los módulos de balance de planta modulares y las secciones de generadores de vapor de recuperación de calor terminadas en fábrica comprimen los calendarios de construcción, una ventaja decisiva ya que los operadores de red se apresuran a combinar una alta penetración de energías renovables con capacidad firme. Como resultado, se espera que la porción de ciclo combinado del tamaño del mercado de turbinas de gas industriales se expanda en términos absolutos, incluso cuando los pedidos de ciclo simple se mantengan estables en aplicaciones de nicho.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación:

Los Servicios Públicos de Energía Lideran Mientras el CHP Industrial se AceleraLos servicios públicos de energía dominaron el sector, representando el 70,20% del tamaño del mercado de turbinas de gas industriales en 2025, lo que refleja la continua expansión de la red y la sustitución de activos de carbón envejecidos. Las grandes empresas de servicios públicos integradas valoran la durabilidad de las turbinas, la alta eficiencia y la compatibilidad con los emergentes sistemas de captura de carbono a medida que modernizan sus flotas de carga base. En contraste, el calor y energía combinados (CHP) industrial es el de mayor crecimiento, con una CAGR del 8,95% hasta 2031, impulsado por fabricantes intensivos en energía que buscan ganancias en eficiencia y menores emisiones de Alcance 1. El cambio de calderas de carbón a CHP de turbina de gas en la planta de Tate & Lyle elevó la eficiencia general por encima del 80% mientras reducía drásticamente los contaminantes, mostrando la justificación económica del segmento.

La economía del CHP industrial sigue siendo convincente: las instalaciones capturan entre el 20% y el 60% en ahorros de costos de energía y reducen los cargos por demanda en más del 40% en comparación con las configuraciones separadas de calor y energía. Los centros de datos ahora forman un subsegmento de alto crecimiento, reutilizando el escape de las turbinas para enfriadores de absorción que apoyan el enfriamiento de bastidores. Los estudios de la Agencia de Protección Ambiental de los Estados Unidos confirman que el CHP de turbina de gas puede lograr una eficiencia global del 80% o superior, una métrica apreciada por los reguladores e inversores. En la propulsión marina, Baker Hughes y la pequeña turbina de combustible de amoníaco de Hanwha actualmente en desarrollo refleja el giro más amplio del mercado hacia combustibles más limpios. Colectivamente, estas tendencias posicionan al CHP y a los usos industriales especializados para reclamar una mayor participación del mercado de turbinas de gas industriales, incluso cuando el segmento de servicios públicos retiene su liderazgo en volumen.

Análisis Geográfico

Mercado de Turbinas de Gas Industriales en Asia-Pacífico

La región de Asia-Pacífico representó el 45,60% de los ingresos globales en 2025, impulsada por las transiciones del carbón al gas, una urbanización incesante y la inversión respaldada por el Estado. El proyecto Zhoushan preparado para hidrógeno de China y la hoja de ruta de 84 GW de GNL de Vietnam ejemplifican el compromiso político con una descarbonización rápida sin comprometer la seguridad energética. La modernización de la infraestructura de gasoductos de India y los mandatos de plantas de pico de Australia refuerzan aún más el apetito regional. El mercado de turbinas de gas industriales de Asia-Pacífico es el más grande del mundo y se proyecta que crezca a una CAGR del 6,75% en la región.

Mercado de Turbinas de Gas Industriales en las Américas y EMEA

La flota madura de América del Norte continúa expandiéndose a través de la cogeneración en centros de datos y proyectos de energías renovables. La reserva de hasta 11 turbinas 7HA fabricadas en Estados Unidos por parte de Duke Energy refleja una sólida demanda interna en estados con alta intensidad energética. El enfoque de Europa se ha desplazado hacia la preparación para el hidrógeno y las tecnologías habilitadas para la captura de carbono, como se observa en la instalación de EnBW en Stuttgart-Münster. En Oriente Medio, las iniciativas de la Visión 2030 se traducen en licitaciones de varios gigavatios en Arabia Saudita y los Emiratos Árabes Unidos, donde el gas natural sigue siendo un combustible puente estratégico. África alberga varios proyectos destacados, como la planta de 1.350 MW de Nigeria, que abastecerá el 11% de la demanda nacional. América del Sur incorpora selectivamente estaciones de ciclo combinado de alta eficiencia, con Brasil enfatizando la capacidad despachable para respaldar su red dominada por la hidroelectricidad.

Panorama regulatorio

La regulación de emisiones sigue siendo un factor de cumplimiento clave para las nuevas instalaciones de turbinas de gas industriales, particularmente en jurisdicciones donde la autorización depende de las determinaciones del Mejor Sistema de Reducción de Emisiones (BSER). En Estados Unidos, la Agencia de Protección Ambiental (EPA) finalizó enmiendas en enero de 2026 a los Estándares de Rendimiento para Fuentes Nuevas (NSPS) para turbinas de combustión estacionarias (40 CFR Parte 60, Subparte KKKKa), actualizando los límites de NOx para turbinas construidas, modificadas o reconstruidas después del 13 de diciembre de 2024. La norma diferencia los requisitos según la clase de utilización y el caso de uso (incluidas las unidades temporales), lo que refuerza la demanda de controles de combustión y reducción catalítica selectiva (SCR) en las nuevas construcciones de alta utilización.

En Europa, el desempeño ambiental y las obligaciones de divulgación se están endureciendo a través de una infraestructura de informes digitales que afecta tanto a los operadores como a los ecosistemas de servicio de los OEM. El Reglamento (UE) 2024/1244 establece normas actualizadas para la presentación de datos ambientales de instalaciones industriales a través del Portal de Emisiones Industriales, impulsando a las instalaciones hacia un monitoreo y gestión de datos más estructurados. En conjunto, estos cambios elevan el estándar de autorización, pruebas de rendimiento e informes continuos, y aumentan el valor de las actualizaciones de controles respaldadas por OEM y los acuerdos de servicio a largo plazo que ayudan a mantener el desempeño de emisiones dentro de los umbrales regulados.

Panorama Competitivo

GE Vernova, Siemens Energy y Mitsubishi Power concentran conjuntamente alrededor del 70% de la participación global del mercado de turbinas de gas industriales, produciendo marcos de 5 a 575 MW. El estrés en la cadena de suministro elevó los plazos de entrega de nuevas construcciones hasta cinco años, lo que impulsó la expansión de USD 600 millones de GE Vernova en Greenville y el repatriamiento de herramientas de Siemens Energy para componentes de la vía de gases calientes.(4)RBN Energy, "Informe de Cuellos de Botella en la Cadena de Suministro de Turbinas de Gas 2025," rbnenergy.com Las alianzas estratégicas se multiplican: Baker Hughes se asocia con Hanwha en pequeñas turbinas de amoníaco, mientras que IHI se asocia con GE Vernova en combustores de amoníaco, acelerando las hojas de ruta de combustibles alternativos.

El servicio posventa, valorado en un total acumulado de USD 302 mil millones en esta década, impulsa la consolidación. La adquisición de EthosEnergy por parte de One Equity Partners amplía la capacidad de revisión de turbinas para satisfacer la creciente demanda de las flotas encargadas en la década de 2000. Las soluciones móviles y el CHP para centros de datos representan nichos de mercado donde los especialistas aeroderivados de nicho compiten ferozmente con los OEM tradicionales a escala de servicios públicos. La diferenciación competitiva se agudiza en torno a la combustión validada de 100% hidrógeno, los gemelos digitales integrados y los bloques aislados preparados para la captura de carbono.

Líderes de la Industria de Turbinas de Gas Industriales

Siemens AG

Mitsubishi Heavy Industries Ltd

Harbin Electric International Company Limited

Kawasaki Heavy Industries Ltd

General Electric Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Turbinas de Gas Industriales Cubiertas en este Informe

- GE Vernova (General Electric)

- Siemens Energy

- Mitsubishi Power

- Ansaldo Energia

- Harbin Electric

- Bharat Heavy Electricals

- Kawasaki Heavy Industries

- Solar Turbines (Caterpillar)

- MAN Energy Solutions

- MTU Aero / Vericor

- Baker Hughes

- Rolls-Royce Power Systems

- Doosan Enerbility

- Shanghai Electric

- Capstone Green Energy

- OPRA Turbines

- Triveni Turbines

- Alstom (GE Gas Power heritage)

- Elliott Group

- Centrax Industries

Leer el Análisis de las Empresas del Mercado de Turbinas de Gas Industriales

Oportunidades de mercado y perspectivas futuras

Un área de oportunidad se encuentra en la intersección entre el rápido crecimiento de la carga (especialmente la infraestructura digital) y el suministro limitado de turbinas, donde los plazos de entrega, la cobertura de servicio y las soluciones estandarizadas y modularizadas se están convirtiendo en diferenciadores comerciales clave. Las carteras de pedidos de los OEM y los aumentos de producción anunciados apuntan a un mercado que recompensa la capacidad de fabricación a corto plazo y la ejecución financiable. En abril de 2026, GE Vernova informó que su cartera de pedidos de turbinas de gas alcanzó 100 GW en el primer trimestre de 2026 (frente a 83 GW a fines de 2025), lo que destaca la prima de disponibilidad para los marcos de alta capacidad y aeroderivados, y el efecto de arrastre de los acuerdos de servicio a largo plazo agrupados con el equipo. Esta dinámica también respalda un espacio en blanco para los EPC y OEM capaces de entregar sistemas auxiliares de planta empaquetados de fábrica, vías de puesta en marcha más rápidas y disponibilidad contratada para usuarios de alta disponibilidad, como la cogeneración en centros de datos.

Las actualizaciones de capacidad de flexibilidad de combustible y de habilitación de la descarbonización forman un segundo carril de oportunidad a medida que la preparación para el hidrógeno pasa de un lenguaje de hoja de ruta a programas de campo y operaciones pioneras. En Estados Unidos, ACES Delta y Mitsubishi Power planean comenzar la mezcla e inyección de hidrógeno en el segundo trimestre de 2026 en el proyecto de Utah utilizando turbinas M501JAC, lo que crea un impulso práctico para kits de modernización, ajuste de controles y soluciones de emisiones diseñadas para preservar el rendimiento de rampa rápida. En China, una turbina de gas de hidrógeno puro de clase 30 MW (Mingyang Hydrogen, Jupiter-1) se puso en funcionamiento en Mongolia Interior en diciembre de 2025, lo que indica un alcance más amplio para los sistemas de combustión con capacidad de hidrógeno, los servicios de validación y la localización de la cadena de suministro en torno a quemadores, materiales de la trayectoria de gases calientes e instrumentación de monitoreo.

Desarrollo Reciente de la Industria en el Mercado de Turbinas de Gas Industriales

- Julio de 2026: Siemens Energy anunció que proporcionará seis turbinas de gas de clase F, seis generadores y acuerdos de servicio de 20 años para los proyectos de productores independientes de energía Misfah y Duqm en Omán (2,6 GW). El alcance combinado de equipo más servicio fortalece la visibilidad de ingresos de ciclo largo de Siemens Energy, al tiempo que ancla un gran bloque de la expansión regional de capacidad de ciclo combinado.

- Mayo de 2026: GE Vernova y ENKA marcaron el inicio de la operación comercial de la planta de energía de 852 MW Kirklareli en Turquía, que incluye la primera turbina de gas 9HA.02 del país. La puesta en marcha amplía la base de referencia de las unidades de clase HA y refuerza el cambio del mercado hacia adiciones de ciclo combinado de alta eficiencia vinculadas a la confiabilidad de la red y los programas de transición de combustibles.

- Mayo de 2025: GE Vernova aseguró un contrato plurianual en Arabia Saudita para suministrar turbinas de gas de alta capacidad fabricadas en Greenville, en apoyo de la Visión 2030 de Arabia Saudita. El acuerdo señala la actividad continua de OEM en Oriente Medio y refuerza la creación de capacidad en proyectos de infraestructura energética críticos.

Mercado de Turbinas de Gas Industriales Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca los ingresos generados por las turbinas de gas industriales utilizadas para convertir combustible en energía mecánica o electricidad para instalaciones industriales y generación de energía conectada a la red, incluidas las ventas de equipos en los rangos de capacidad y configuraciones de ciclo habituales.

Exclusiones del alcance: Esta medición no trata el suministro de combustible aguas arriba, las obras de construcción de plantas EPC ni la mano de obra de operaciones a largo plazo como parte de los ingresos del mercado de turbinas.

Descripción general de la segmentación

- Por Capacidad

- 1 a 40 MW

- 41 a 120 MW

- 121 a 300 MW

- Más de 300 MW

- Por Tipo de Marco

- Aeroderivado

- Servicio pesado

- Por Ciclo

- Ciclo Simple

- Ciclo Combinado

- Por Aplicación

- Servicios Públicos de Energía

- Petróleo y Gas

- CHP Industrial

- Marino y Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Argentina

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer la base factual antes de modelar la demanda y los precios. Nos apoyamos en datos públicos energéticos y macroeconómicos como los de la Agencia Internacional de Energía (IEA), la Administración de Información Energética de EE. UU. (EIA), el Banco Mundial y el Fondo Monetario Internacional (FMI), que ayudan a explicar la dirección de la demanda de energía, la producción industrial y el movimiento de los precios de los combustibles.

También utilizamos estadísticas y publicaciones de fuentes como la Agencia Internacional de Energías Renovables (IRENA), UN Comtrade, y ministerios y reguladores nacionales de energía, principalmente para verificar los flujos comerciales, las adiciones de capacidad instalada y las carteras de proyectos impulsadas por políticas. Se leyeron informes anuales de empresas, presentaciones a inversores y comunicados de prensa fiables para comprender el posicionamiento de productos, los plazos de entrega y la exposición regional. Se utilizó de forma selectiva una suscripción de pago para datos financieros y noticias de empresas con el fin de verificar los desgloses de ingresos y la cronología de los eventos. Estos ejemplos no son exhaustivos, y se revisaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se llevaron a cabo conversaciones primarias con OEM de turbinas de gas industriales y expertos en componentes, equipos de EPC e ingeniería de proyectos, operadores de plantas y usuarios finales industriales. El objetivo era anclar los supuestos de precios, plazos de entrega y utilización a lo que se observa en los calendarios reales de adquisición y reemplazo. Dado que se trata de un mercado global, también verificamos las diferencias regionales en el ritmo de los proyectos, la intensidad del servicio y los impactos cambiarios en APAC, EMEA y América antes de finalizar los datos del modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 13% | APAC: 46% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 32% | EMEA: 36% |

| Actores más pequeños: 18% | Gerentes: 55% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento central comienza con una construcción de arriba hacia abajo en la que las adiciones de capacidad de energía y las señales de demanda industrial se reconstruyen en un grupo de demanda de turbinas realista por clase de capacidad y tipo de ciclo, y luego se traducen en ingresos utilizando bandas de precios. Para mantener los totales prácticos, corroboramos el resultado con aproximaciones selectivas de abajo hacia arriba, como muestras de envíos de unidades por rango de capacidad, ASP típicos de contratos y verificaciones de canal a partir de anuncios de proyectos y reemplazos de operadores.

Las variables clave del modelo incluyeron las adiciones y retiros anuales de capacidad a gas, el crecimiento de la demanda de electricidad industrial, la cartera de pedidos y los plazos de entrega, la progresión del precio de venta promedio por rango de capacidad, y el cambio de combinación entre las instalaciones de ciclo simple y ciclo combinado. En los casos en que el número de unidades no estaba claro, utilizamos indicadores proxy como las carteras de proyectos a nivel de país y las tendencias de utilización de capacidad, y luego redujimos el rango mediante la retroalimentación de las entrevistas.

Para la previsión, se aplicó un análisis de escenarios en torno a la dirección de los precios de los combustibles, las necesidades de confiabilidad de la red y los ciclos de gasto de capital industrial, seguido de un suavizado de la serie final para que las fluctuaciones interanuales coincidan con la forma en que los proyectos de turbinas suelen concretarse en lotes. Los supuestos sobre el ASP y la combinación se revisaron durante la previsión para que el modelo no reaccione de forma exagerada a un solo año de grandes pedidos.

Validación de datos y ciclo de actualización

Los resultados se verificaron con señales independientes, como las adiciones de capacidad regional, las adjudicaciones de proyectos conocidas y los ciclos de reemplazo típicos, y luego se investigaron las variaciones antes de finalizar las cifras. Cuando el resultado de un segmento parecía incorrecto, volvimos a revisar los supuestos de unidades, volvimos a probar las bandas de precios y volvimos a contactar a expertos seleccionados para confirmar si el cambio era real o estaba relacionado con la cronología.

Se completa una segunda revisión por parte de un analista para la lógica de cálculo, la coherencia del alcance y las conversiones de moneda, y solo entonces se aprueba la visión final. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como grandes movimientos de política, anuncios de pedidos importantes o cambios bruscos en el tipo de cambio. Antes de la entrega, se realiza una revisión final para garantizar que los últimos avances públicos se reflejen en el modelo.

Tamaño del mercado de turbinas de gas industriales de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para las turbinas de gas industriales a menudo no coinciden perfectamente porque la cronología y las reglas de conteo difieren entre estudios, incluso cuando utilizan etiquetas similares. Los mayores factores suelen provenir de lo que se trata como ingresos de equipos frente a servicios adyacentes, el año base elegido y cómo se convierten los precios a USD durante un período de tipo de cambio volátil.

En este mercado, la dispersión también está influenciada por cómo se proyectan los ASP a partir del año base. Los pedidos se realizan mucho antes de las entregas, y los cambios en la combinación pueden alterar rápidamente el tamaño promedio del ticket. Un modelo impulsado por actualizaciones que vuelve a verificar las fechas de conversión de moneda, valida la cronología de pedido a entrega con la actividad actual de los proyectos, y recalibra las bandas de ASP después de los ciclos de licitación recientes explica por qué la cifra de 10,35 mil millones de USD (2026) difiere, una disciplina aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,35 mil millones de USD (2026) | |

| Consultora Global A | 6,49 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de previsión diferente, y el nivel más bajo es consistente con un grupo de demanda capturado más estrecho y menos impulso derivado de los cambios de ASP impulsados por la combinación observados en los ciclos de pedidos recientes. |

| Departamento de Investigación Sectorial B | 9,62 mil millones de USD (2025) | Reporta un valor a corto plazo que puede situarse por debajo de una cifra de 2026 si el estudio asume una progresión de ASP más lenta, aplica una conversión de entrega conservadora para la cartera de pedidos, o utiliza una cronología de conversión a USD diferente para contratos multidivisa. |

En conjunto, la comparación muestra que la selección del año y el momento de actualización pueden mover la cifra principal tanto como cualquier supuesto de demanda individual. Nuestro enfoque se mantiene trazable porque las señales de unidades, la combinación de ciclos y las bandas de precios se verifican con la realidad actual de los proyectos antes de fijar el total final.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Turbinas de Gas Industriales?

Se espera que el tamaño del Mercado de Turbinas de Gas Industriales alcance USD 10,35 mil millones en 2026 y crezca a una CAGR del 6,45% para alcanzar USD 14,14 mil millones en 2031.

¿Cuál es el tamaño actual del mercado de turbinas de gas industriales?

El tamaño del mercado de turbinas de gas industriales se situó en USD 10,35 mil millones en 2026 y está en camino de alcanzar USD 14,14 mil millones en 2031.

¿Qué región lidera el mercado de turbinas de gas industriales?

Asia-Pacífico domina con una participación de ingresos del 45,60% en 2025, impulsada por las transiciones del carbón al gas y robustas inversiones en infraestructura.

¿Por qué los centros de datos están adoptando sistemas CHP de turbinas de gas?

El CHP de turbina de gas ofrece hasta un 60% de ahorro en costos de energía y alta fiabilidad, satisfaciendo rigurosas necesidades de tiempo de actividad mientras permite el uso futuro de combustible de hidrógeno.

¿Con qué rapidez pueden desplegarse las turbinas de gas móviles?

Las unidades TM2500 pueden instalarse en tan solo 11 días, suministrando bloques de 20 a 35 MW para soporte de red de emergencia o temporal.

¿Qué participación tienen las turbinas de ciclo combinado?

Las configuraciones de ciclo combinado representaron el 62,10% de la participación del mercado de turbinas de gas industriales en 2025, gracias a eficiencias superiores al 60%.

Última actualización de la página el: