Tamaño y Participación del Mercado de Turbinas de Gas de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

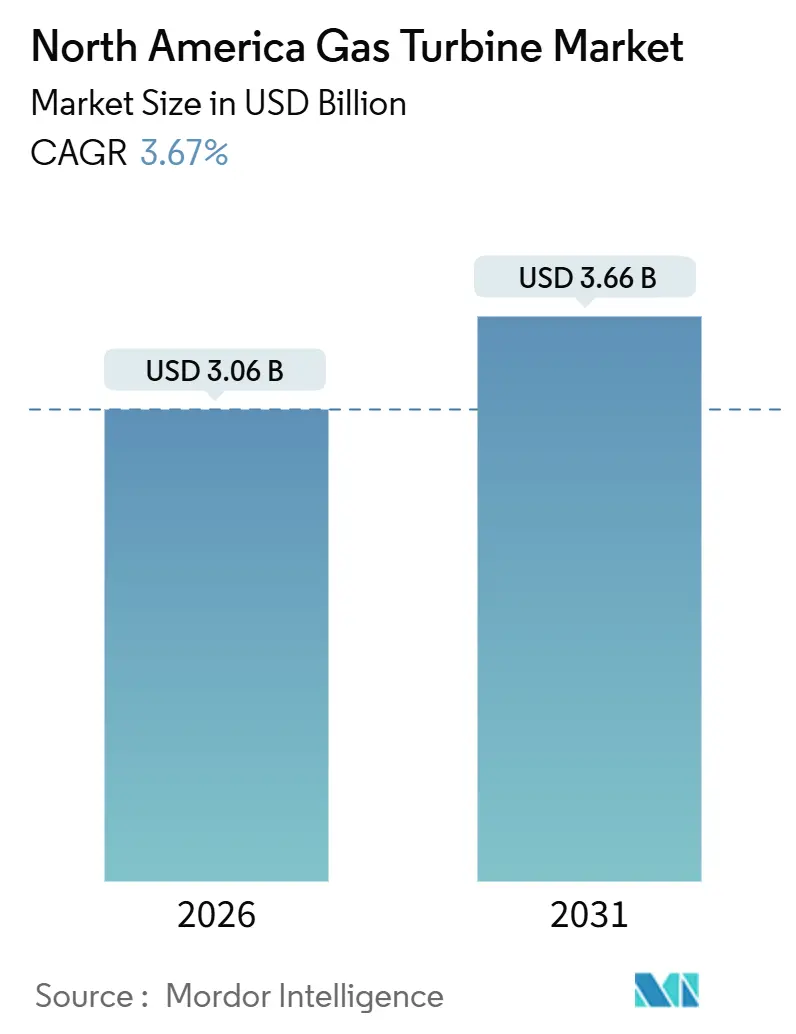

| Tamaño del Mercado (2026) | 3.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.67% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Turbinas de Gas de América del Norte por Mordor Intelligence

El tamaño del Mercado de Turbinas de Gas de América del Norte se estima en USD 3,06 mil millones en 2026, y se espera que alcance USD 3,66 mil millones en 2031, a una CAGR del 3,67% durante el período de pronóstico (2026-2031).

Las empresas de servicios públicos y los productores de energía independientes están pivotando desde el despliegue en carga base hacia roles de arranque rápido que respaldan la variabilidad renovable y protegen el tiempo de actividad de los centros de datos. La abundante producción de gas de esquisto mantiene los precios del Henry Hub cerca de USD 3,22 por MMBtu en 2025, lo que preserva una ventaja decisiva en costos de combustible frente a las alternativas líquidas y sostiene la economía de despacho en ciclo combinado.[1]Administración de Información de Energía de Estados Unidos, "Perspectiva Energética a Corto Plazo," eia.gov Los créditos fiscales para la producción de hidrógeno de la Sección 45V bajo la Ley de Reducción de la Inflación ya están adelantando pedidos de turbinas certificadas para co-quemar mezclas de hidrógeno.[2]Departamento de Energía de Estados Unidos, "Guía de la Ley de Reducción de la Inflación," energy.gov Mientras tanto, la caída de los precios del almacenamiento en baterías obliga a los fabricantes de equipos originales a perfeccionar la economía de los generadores de punta, integrar análisis de gemelos digitales y certificar mejoras en la eficiencia del ciclo. Por último, los cuellos de botella en la cadena de suministro para grandes forjas de aleación de níquel han prolongado los plazos de entrega de los bastidores de uso pesado, lo que lleva a los compradores a preferir modelos aeroderviados modulares que pueden instalarse por fases.

Conclusiones Clave del Informe

- Por ciclo de operación, las unidades de ciclo combinado representaron el 71,1% de la participación del mercado de turbinas de gas de América del Norte en 2025, mientras que las configuraciones de ciclo simple avanzan a una CAGR del 5,3% hasta 2031.

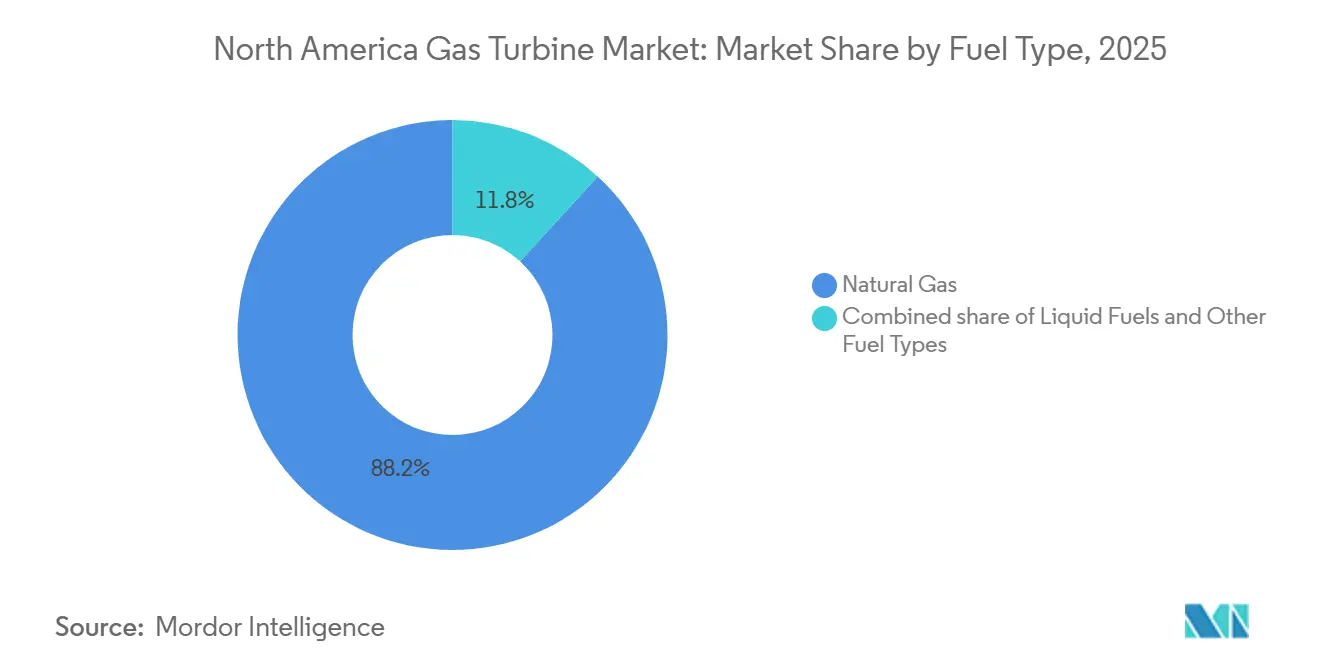

- Por tipo de combustible, el gas natural representó el 88,2% del tamaño del mercado de turbinas de gas de América del Norte en 2025; los combustibles alternativos liderados por el hidrógeno y el biogás tienen una previsión de expansión a una CAGR del 9,9% hasta 2031.

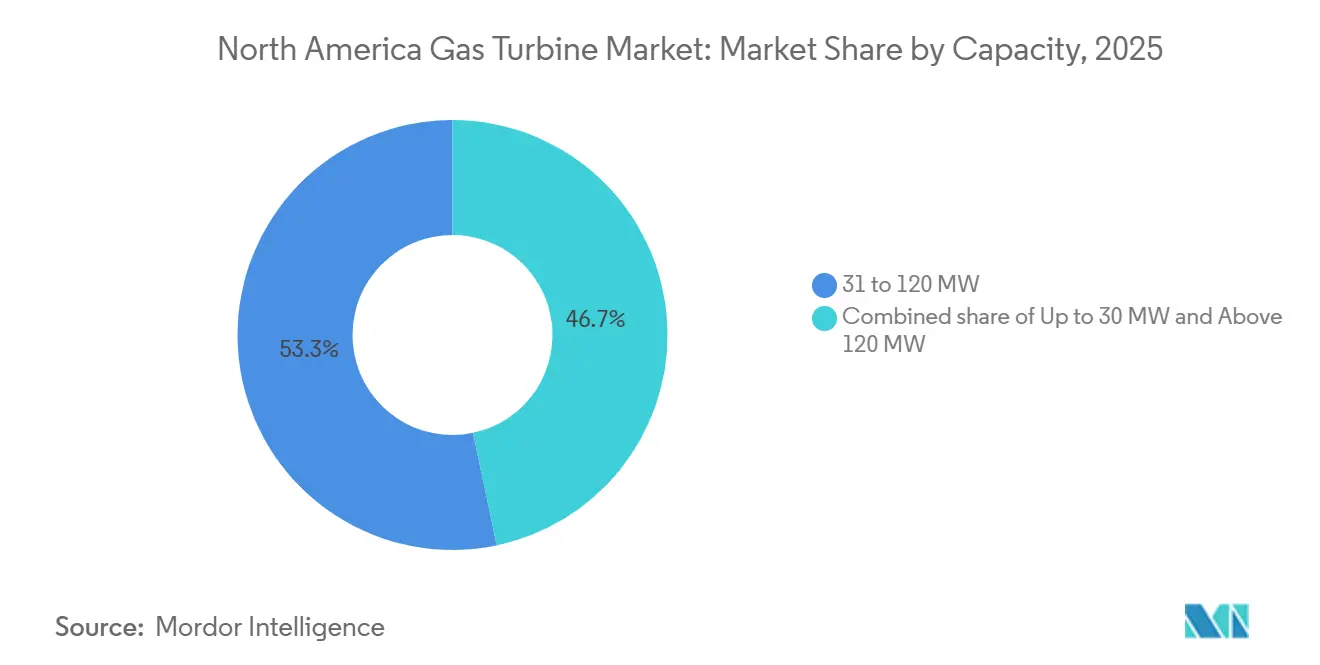

- Por rango de capacidad, las turbinas con potencia de 31 a 120 MW captaron el 53,3% del mercado de turbinas de gas de América del Norte en 2025, mientras que las unidades superiores a 120 MW están proyectadas para crecer a una CAGR del 4,5% hasta 2031.

- Por usuario final, el sector de generación de energía concentró el 62,9% de la participación en ingresos en 2025; las aplicaciones de petróleo y gas están encaminadas hacia una CAGR del 5,0% hasta 2031.

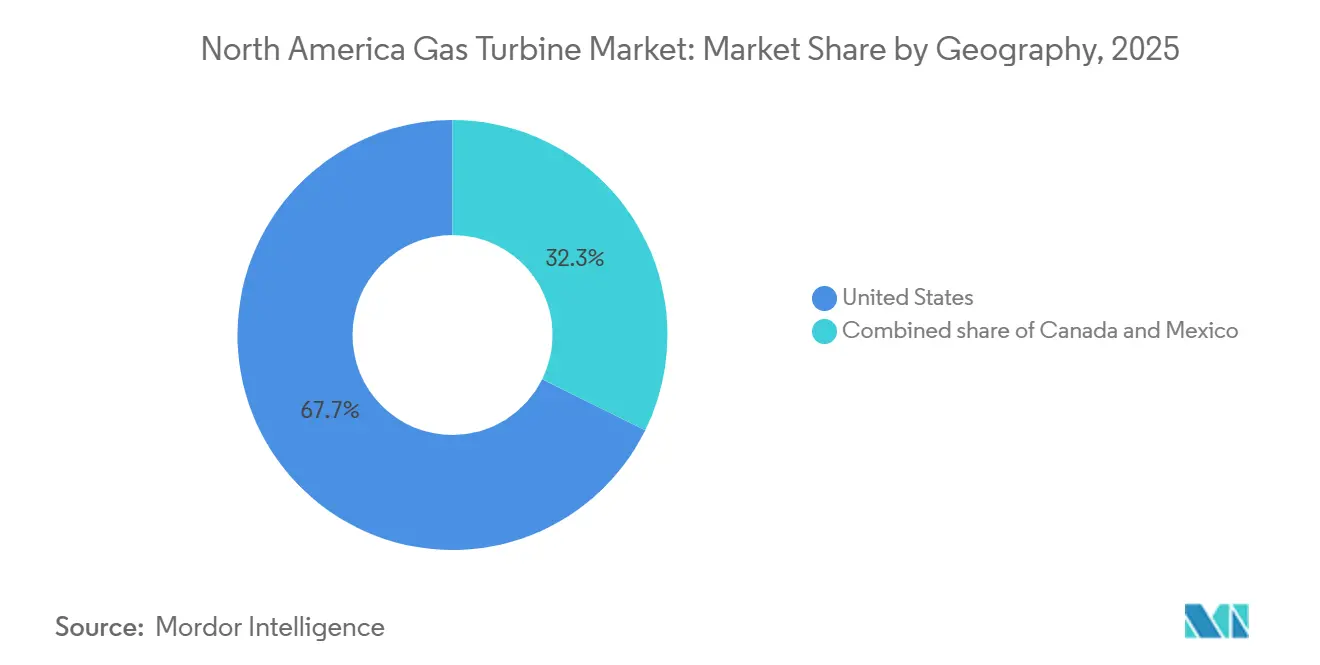

- Por geografía, Estados Unidos dominó con una participación del 67,7% en 2025 y se prevé que crezca a una CAGR del 4,1% hasta 2031.

- GE Vernova, Siemens Energy y Mitsubishi Power controlaron conjuntamente más de la mitad de los pedidos a escala de servicios públicos en 2025, lo que subraya un panorama de proveedores concentrado.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Turbinas de Gas de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La abundante oferta de gas de esquisto mantiene los costos de combustible bajos | +0.6% | Cuencas de Estados Unidos con efecto de derrame hacia Canadá y México | Largo plazo (≥ 4 años) |

| El aumento de la penetración renovable impulsa las necesidades de capacidad de arranque rápido | +0.9% | ERCOT, CAISO, SPP de Estados Unidos; Alberta y Ontario de Canadá | Mediano plazo (2-4 años) |

| Programas de sustitución de flota de carbón a gas | +0.7% | Sureste y Medio Oeste de Estados Unidos | Mediano plazo (2-4 años) |

| Los aumentos de carga de centros de datos e IA crean déficits locales de capacidad | +0.8% | Virginia, Texas, Oregón y Arizona de Estados Unidos | Corto plazo (≤ 2 años) |

| Incentivo de crédito fiscal de hidrógeno de la IRA para turbinas preparadas para H₂ | +0.5% | Costa del Golfo de Estados Unidos y centros del Oeste Intermontañoso | Largo plazo (≥ 4 años) |

| Mejoras de análisis predictivo que reducen el LCOE a lo largo de la vida útil | +0.4% | América del Norte, liderada por Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Penetración Renovable Impulsa las Necesidades de Capacidad de Arranque Rápido

La capacidad acumulada de energía eólica y solar en Estados Unidos alcanzó 295 GW en 2024, lo que obliga a los operadores de red a mantener generadores capaces de pasar de cero a plena carga en menos de 10 minutos. La curva de demanda de reservas operativas de ERCOT fija precios de escasez por encima de USD 5.000 por MWh, lo que recompensa a las turbinas aeroderviadas como la LM2500XPRESS de GE Vernova, que puede alcanzar la producción total en menos de cinco minutos.[3]Consejo de Confiabilidad Eléctrica de Texas, "Metodología de la Curva de Demanda de Reservas Operativas," ercot.com PJM Interconnection aplica una valoración similar a los recursos de arranque rápido tras las reformas de su subasta 2025/2026, que elevaron los precios de compensación a USD 269,92 por MW-día.[4]PJM Interconnection, "Informe de la Subasta Residual Base 2025/2026," pjm.com La Agencia Internacional de Energía proyecta que las redes que superan el 40% de penetración renovable necesitan reservas despachables equivalentes a al menos el 15% de la carga máxima, un umbral ya superado en California. En consecuencia, las instalaciones de ciclo simple y ciclo abierto, a pesar de su menor eficiencia térmica, ganan prominencia porque su costo de capital por MW de capacidad de punta es entre un 30% y un 40% inferior al de los equivalentes de ciclo combinado.

Aumentos de Carga de Centros de Datos e IA que Crean Déficits Locales de Capacidad

Las instalaciones de hiperescala y entrenamiento de IA consumieron aproximadamente 50 TWh en 2024 y continúan creciendo, superando con frecuencia el margen disponible de la red local. Un pedido de diciembre de 2024 de 29 unidades LM2500XPRESS de GE Vernova ilustra cómo los operadores de centros de datos adquieren generación de arranque rápido en el sitio para garantizar el tiempo de actividad. El condado de Loudoun, Virginia, vio a las empresas de servicios públicos solicitar 2,3 GW de nueva capacidad de interconexión en 2024, gran parte de ella destinada a calor y energía combinados a gas que pueden operar en modo isla durante perturbaciones. Patrones de adquisición similares aparecen en Texas, donde la volatilidad de los precios en tiempo real fomenta el despliegue detrás del medidor. El cambio hacia matrices modulares valora la capacidad de doble combustible, la preparación para arranque en negro y la instalación rápida por encima del rendimiento absoluto de la tasa de calor.

Incentivo de Crédito Fiscal de Hidrógeno de la IRA para Turbinas Preparadas para H₂

Las regulaciones finales de la Sección 45V publicadas en diciembre de 2024 ofrecen hasta USD 3,00 por kg de incentivo para el hidrógeno de carbono casi nulo, acelerando los pedidos de turbinas certificadas para co-quemar o eventualmente quemar hidrógeno al 100%. El Terminal de Energía Long Ridge de 485 MW ya es capaz de operar con hidrógeno, mientras que el Proyecto de Energía Intermontañoso de Utah está instalando turbinas Mitsubishi Power M501JAC diseñadas para una mezcla del 30% de hidrógeno. GE Vernova y Siemens Energy enumeran múltiples bastidores de uso pesado con certificados de hidrógeno al 100%. Las reglas de correspondencia temporal que vinculan la producción del electrolizador con la demanda de la turbina favorecen los proyectos co-ubicados con energías renovables o plantas nucleares, impulsando la agrupación geográfica en centros de hidrógeno.

Mejoras de Análisis Predictivo que Reducen el LCOE a lo Largo de la Vida Útil

Los fabricantes de equipos originales integran plataformas de gemelo digital para reducir las interrupciones forzadas y extender los intervalos de mantenimiento de la vía de gases calientes. El conjunto de herramientas de GE Vernova predice la degradación de componentes con seis a ocho semanas de anticipación, lo que permite el mantenimiento cuando la demanda es baja y evita penalizaciones de capacidad. Los análisis Omnivise de Siemens Energy reportan reducciones del 20% al 30% en el tiempo de inactividad no planificado, lo que se traduce en una protección significativa de los márgenes para las unidades de punta compensadas a través de los mercados de capacidad. Los estudios de caso del IEEE de 2025 muestran que el mantenimiento predictivo reduce los costos de O&M en USD 2-4 por MWh, reduciendo el LCOE a lo largo de la vida útil hasta en un 8% cuando se capitaliza. A medida que los reguladores examinan la recuperación de costos, la confiabilidad habilitada por software se convierte en un parámetro de oferta decisivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La caída de los costos del almacenamiento en baterías socava los nuevos generadores de punta a gas | -0.5% | California, Texas y Nueva York de Estados Unidos | Corto plazo (≤ 2 años) |

| El endurecimiento de las regulaciones de cero emisiones netas sobre los activos fósiles | -0.4% | California, Nueva York y Washington de Estados Unidos; Columbia Británica y Quebec de Canadá | Largo plazo (≥ 4 años) |

| Cuellos de botella en la cadena de suministro para forjas y aleaciones de níquel | -0.3% | Global, agudo en Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Volatilidad de los precios de capacidad de ERCOT y PJM | -0.2% | Texas y el Atlántico Medio de Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Caída de los Costos del Almacenamiento en Baterías Socava los Nuevos Generadores de Punta a Gas

Los precios de los sistemas de iones de litio a escala de servicios públicos continúan disminuyendo y se espera que crucen el umbral de paridad de costos con las turbinas de ciclo simple de 4 horas en 2026, según los análisis de tendencias del Departamento de Energía de Estados Unidos. California ISO ya ha contratado más de 6 GW de almacenamiento, desplazando a los generadores de punta a gas planificados, y ERCOT agregó 4,2 GW en 2024. Las baterías ofrecen respuesta instantánea y califican para créditos fiscales de inversión, erosionando las perspectivas de ingresos de los activos que dependen principalmente de los precios de escasez. Sin embargo, las limitaciones en duración y capacidad de formación de red todavía dejan un nicho de confiabilidad para las turbinas de gas sincrónicas, especialmente para eventos que superen las cuatro horas o que requieran soporte de inercia. Los fabricantes de equipos originales responden comercializando quemadores preparados para hidrógeno y kits de modernización para captura de carbono para diferenciarse del almacenamiento.

El Endurecimiento de las Regulaciones de Cero Emisiones Netas sobre los Activos Fósiles

El Proyecto de Ley 100 del Senado de California exige electricidad 100% limpia para 2045, lo que efectivamente acorta la vida económica de las nuevas turbinas de gas a menos que puedan demostrar vías de combustible renovable o captura de carbono. La Ley de Liderazgo Climático y Protección Comunitaria de Nueva York establece una trayectoria similar, añadiendo costos de créditos de emisiones que elevan los precios de equilibrio del despacho. El programa de cap e inversión de Washington impone costos de permiso que se espera añadan USD 10-15 por MWh para 2030. Las propuestas de Regulaciones de Electricidad Limpia de Canadá requieren generación de cero emisiones netas para 2035, intensificando el riesgo de activos varados. Los desarrolladores en regiones con políticas agresivas exigen cada vez más períodos de recuperación de la inversión más cortos y diseños flexibles que puedan pivotar hacia el hidrógeno o la captura de carbono.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad: Dominio del Rango Medio ante la Aceleración de las Turbinas de Gran Tamaño

El tamaño del mercado de turbinas de gas de América del Norte para la clase de 31 a 120 MW alcanzó USD 1,58 mil millones en 2025, lo que representa una participación del 53,3%. El segmento prospera gracias a la ingeniería estandarizada, los plazos de entrega reducidos y la idoneidad tanto para clientes conectados a la red como para los que operan detrás del medidor. Los fabricantes industriales adoptan unidades de rango medio para calor y energía combinados, mientras que los operadores de gas midstream utilizan bastidores similares para estaciones de compresión. Un efecto de segundo orden es la mitigación del riesgo: los compradores pueden incorporar capacidad de forma gradual, limitando la exposición a las fluctuaciones de los precios del combustible y los cambios de política. Los intervalos de mantenimiento son más cortos que los de las microturbinas, aunque los costos de reconstrucción siguen siendo manejables en relación con los bastidores de uso pesado.

Las unidades superiores a 120 MW, aunque menores en número, registran una CAGR del 4,5% hasta 2031, una tasa que probablemente elevará su participación en el mercado de turbinas de gas de América del Norte a poco menos del 30% al final del horizonte de pronóstico. Los proyectos de sustitución de carbón a gas en el sureste y el medio oeste de Estados Unidos adoptan predominantemente esta clase de tamaño porque las plantas individuales deben replicar la capacidad de carga base retirada a escala de gigavatios. Los retiros de carbón de Duke Energy en 2024 en las Carolinas desencadenaron la adquisición de nuevas turbinas HA-class de GE Vernova con una potencia de 826 MW en configuración de ciclo combinado. El estrés en la cadena de suministro para superaleaciones a base de níquel expone a esta clase a plazos de entrega más largos, lo que lleva a los fabricantes de equipos originales a integrarse verticalmente en la capacidad de forja.

Por Ciclo de Operación: Compensaciones entre Eficiencia y Flexibilidad

Las configuraciones de ciclo combinado representaron el 71,1% de los ingresos de 2025, equivalente a USD 2,11 mil millones, lo que confirma la ventaja en costo de combustible derivada de una eficiencia térmica superior al 60%. La mayor intensidad de capital del ciclo de operación se compensa con factores de capacidad sólidos bajo precios moderados del gas, lo que lo convierte en la opción preferida para las empresas de servicios públicos con perfiles de despacho de mérito medio. Las construcciones recientes combinan turbinas de gas con sistemas de disparo en conducto suplementario y diseños avanzados de recuperador de calor de gases de escape (HRSG), extrayendo megavatios incrementales cuando los márgenes de reserva se ajustan.

Las instalaciones de ciclo simple y ciclo abierto crecen más rápido, a una CAGR del 5,3%, aunque su penalización de eficiencia puede superar los 15 puntos porcentuales. El tamaño del mercado de turbinas de gas de América del Norte para los generadores de punta de ciclo simple tiene una previsión de alcanzar USD 1,25 mil millones en 2031, a medida que los mercados de capacidad revisan la valoración de la velocidad de rampa y la confiabilidad de arranque. Los eventos de escasez de ERCOT en 2024 destacaron el potencial de ingresos al alza para los activos capaces de alcanzar la potencia nominal en menos de diez minutos. Los operadores de red ahora adquieren carteras que segmentan por ciclo de uso, ciclo combinado para períodos de hombro y ciclo simple para los picos, en lugar de forzar a una tecnología a cubrir todas las formas de carga.

Por Tipo de Combustible: Consolidación del Gas Natural y la Frontera del Hidrógeno

El gas natural se mantuvo dominante con una participación del 88,2% de las instalaciones de 2025, aunque los combustibles alternativos registraron la trayectoria más pronunciada. Por ejemplo, el Proyecto de Energía Intermontañoso pondrá en servicio turbinas M501JAC preparadas para hidrógeno en 2026, mezclando un 30% de hidrógeno por volumen. La infraestructura de tuberías y los precios transparentes del centro de distribución otorgan al gas natural un atractivo duradero, pero los desarrolladores en California y el noreste de Estados Unidos buscan cada vez más acuerdos de compra que permitan el traslado de costos para el hidrógeno o el gas natural renovable.

La categoría de "otros combustibles", hidrógeno, biogás y e-combustibles sintéticos, crece a una CAGR del 9,9%, un ritmo que podría elevar su tamaño en el mercado de turbinas de gas de América del Norte a más de USD 400 millones para 2031. Los incentivos fiscales federales compensan la alta penalización de densidad energética del hidrógeno, mientras que los esquemas de gas de vertedero a energía respaldan la adopción temprana del biogás. El rediseño del quemador para mitigar la velocidad de llama del hidrógeno y la formación de NOx es el desafío central de I+D; la patente de 2024 de GE Vernova para un revestimiento optimizado para hidrógeno aborda exactamente este problema.

Por Industria del Usuario Final: Núcleo de Generación de Energía y Repunte de Petróleo y Gas

Las entidades de generación de energía consumieron el 62,9% de los envíos de 2025, equivalente a USD 1,87 mil millones. Los retiros de carbón siguen siendo el principal impulsor, especialmente donde la infraestructura de transmisión y refrigeración existente puede reutilizarse para reemplazos de ciclo combinado. Los requisitos de reserva despachable vinculados a la penetración renovable también respaldan la adopción de turbinas de gas entre las empresas de servicios públicos integradas verticalmente.

Los operadores de petróleo y gas demuestran una expansión más rápida, registrando una CAGR del 5,0% hasta 2031. Los terminales de exportación de GNL en la Costa del Golfo de Estados Unidos necesitan turbinas aeroderviadas para la compresión criogénica, mientras que las líneas midstream de la Cuenca Pérmica requieren capacidad incremental a medida que la producción diaria de petróleo crudo supera los 6 millones de barriles. Las plataformas costa afuera en el Golfo de México reemplazan las turbinas envejecidas por modelos más eficientes para reducir el consumo de combustible y las emisiones, alineándose con el endurecimiento de las normas de calidad del aire.

Análisis Geográfico

Estados Unidos representó el 67,7% de los ingresos de 2025 y tiene una previsión de expansión a una CAGR del 4,1% hasta 2031, ya que las conversiones de carbón a gas y el auge de la carga de los centros de datos se acumulan. El precio de compensación de la subasta 2025/2026 de PJM de USD 269,92 por MW-día mejora materialmente la viabilidad del proyecto para los activos de punta. La curva de demanda de reservas revisada de ERCOT eleva de manera similar el argumento empresarial para las flotas aeroderviadas de arranque rápido. Los créditos fiscales de la Sección 45V dirigen los pedidos preparados para hidrógeno hacia los centros de la Costa del Golfo, mientras que la producción de gas de esquisto que supera los 108,5 bcf/d preserva la ventaja en costos de combustible.

El mercado de Canadá depende de la gradual eliminación del carbón en Alberta y de la necesidad de Ontario de capacidad de punta durante las renovaciones nucleares que duran varios años. Las Regulaciones de Electricidad Limpia federales proponen generación fósil de cero emisiones netas para 2035, comprimiendo las ventanas de recuperación de los activos y persuadiendo a los desarrolladores a negociar cláusulas de preparación para captura de carbono. Las provincias ricas en recursos hídricos, principalmente Columbia Británica y Quebec, dependen de las turbinas de gas principalmente para la cogeneración industrial y las microrredes remotas.

México sigue impulsado por la adquisición de la Comisión Federal de Electricidad, especialmente las plantas de ciclo combinado en el noreste que se benefician de nuevas tuberías transfronterizas como el sistema Sur de Texas-Tuxpan. Las importaciones de gas por tubería de Estados Unidos, históricamente entre un 20% y un 30% más baratas que el suministro doméstico, anclan el crecimiento del mercado de turbinas de gas de América del Norte en la región. Los cambios de política han desacelerado la inversión privada, pero el plan 2024-2030 de CFE todavía incluye aproximadamente 3 GW de nueva capacidad a gas para desplazar unidades de combustible fueloil más costosas.

Panorama regulatorio

En los Estados Unidos, las turbinas de combustión estacionarias están reguladas conforme a las Normas de Desempeño para Fuentes Nuevas (NSPS) de la Agencia de Protección Ambiental de los EE. UU. (EPA). La EPA finalizó enmiendas a las NSPS para turbinas de combustión estacionarias y turbinas de gas estacionarias el 9 de enero de 2026 (publicadas el 15 de enero de 2026), actualizando el 40 CFR parte 60, subparte KKKKa, y creando nuevas subcategorías para turbinas nuevas, modificadas o reconstruidas según el tamaño, la utilización, la eficiencia de diseño y el tipo de combustible.

Las NSPS revisadas se aplican a las fuentes afectadas construidas, modificadas o reconstruidas después del 13 de diciembre de 2024, ajustando la alineación entre los plazos de permisos y los límites de NOx específicos por subcategoría, junto con los requisitos de documentación y pruebas. Para determinadas subcategorías de turbinas, la norma identifica la reducción catalítica selectiva (SCR) combinada con controles de combustión como el mejor sistema de reducción de emisiones para el NOx. También introduce una subcategoría dedicada para turbinas de combustión estacionarias temporales con un estándar de NOx de 25 ppm cuando funcionan con gas natural, lo que condiciona el diseño de paquetes de turbinas modulares y de rápido despliegue para el cumplimiento normativo en aplicaciones de confiabilidad y detrás del medidor.

Panorama Competitivo

Los segmentos a escala de servicios públicos del mercado de turbinas de gas de América del Norte muestran una alta concentración: GE Vernova, Siemens Energy y Mitsubishi Power capturan conjuntamente bien más del 50% de los pedidos de bastidores de uso pesado, aprovechando densas bases instaladas, contratos de servicio a largo plazo agrupados y certificaciones de preparación para mezclas de hidrógeno. El acuerdo plurianual de GE Vernova de enero de 2025 que cubre más de 40 turbinas HA-class integra su análisis de Planta de Energía Digital, elevando los costos de cambio para los clientes.

Los nichos de generación distribuida y petróleo y gas son más contestables. Solar Turbines se destaca con aeroderviadas de rango medio, mientras que Capstone Green Energy ofrece microturbinas de sub-megavatio que pueden operar en modo isla para cargas críticas. Las plantas de motores de gas de Wärtsilä Energy, recientemente contratadas por 400 MW en todo Texas, apuntan a los eventos de precios de escasez de ERCOT con bloques flexibles y modulares.

La diferenciación tecnológica se intensifica. La plataforma Omnivise de Siemens Energy afirma hasta un 30% de reducción del tiempo de inactividad, y la M501JAC de Mitsubishi Power llega con certificación de fábrica para el 30% de hidrógeno, lo que le otorga una ventaja de pionero en los proyectos de la Sección 45V. Las presentaciones de patentes en fabricación aditiva de componentes de vía de gases calientes y controles de combustión avanzados sugieren una inversión continua en I+D orientada a mitigar las restricciones de la cadena de suministro y aumentar la flexibilidad del combustible.

Líderes de la Industria de Turbinas de Gas de América del Norte

GE Vernova

Siemens Energy

Mitsubishi Power Americas

Solar Turbines (Caterpillar)

Capstone Green Energy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está formando un espacio en blanco a corto plazo en torno a los paquetes aeroderivados modulares de arranque rápido y las expansiones llave en mano que pueden obtener permisos e instalarse más rápido que los grandes marcos de trabajo pesado, particularmente donde los márgenes de reserva se estrechan junto con la variabilidad renovable y las adiciones de carga impulsadas por centros de datos. Un ejemplo concreto es la selección de GE Vernova por parte de Lincoln Electric System en febrero de 2026 para suministrar dos paquetes aeroderivados LM6000VELOX para la expansión de la estación generadora Terry Bundy de Nebraska (100 MW), lo que refuerza la demanda de adiciones de capacidad de arranque rápido que se ajustan a plazos de interconexión limitados y necesidades locales de confiabilidad.

La actividad de grandes proyectos de ciclo combinado también sigue siendo un pilar de la contratación, mientras que la escasez en la cadena de suministro está empujando a los compradores a asegurar la capacidad de EPC y los cupos de turbinas de largo plazo de entrega más temprano en el desarrollo del proyecto. La selección del contratista general de la estación generadora Bison de 1.5 GW de Basin Electric Power Cooperative en Dakota del Norte (informada en febrero de 2026) y el inicio de la construcción de la instalación Wolf Summit Energy de 600 MW en Virginia Occidental en abril de 2026 destacan la continua inversión en generación de gas despachable vinculada a la confiabilidad del sistema y al crecimiento de la demanda industrial y comercial regional. Junto con estas construcciones, las configuraciones preparadas para hidrógeno y conformes con las emisiones crean oportunidades adicionales impulsadas por especificaciones, ya que los compradores alinean las selecciones de turbinas con los requisitos de emisiones finalizados en EE. UU. y las vías flexibles en combustible respaldadas por incentivos federales como la Sección 45V.

Desarrollos recientes del sector

- Julio de 2026: Aecon ganó un contrato EPC de 1.200 millones CAD para el Greenlight Electricity Centre en Alberta, un proyecto de ciclo combinado con dos turbinas de gas Siemens Energy SGT6-8000H. La adjudicación indica una inversión continua en construcciones de CCGT de alta eficiencia para suministrar energía despachable, respaldando las carteras de pedidos de OEM y EPC para turbinas de marco grande y la demanda relacionada de servicio a largo plazo en Canadá.

- Mayo de 2026: GE Vernova informó que su flota de turbinas de gas HA superó los 4 millones de horas de operación comercial, abarcando 128 unidades en 21 países. Este hito respalda la confianza de los compradores en la madurez de la clase HA para implementaciones de ciclo combinado y refuerza la dinámica competitiva orientada al servicio en América del Norte, donde el rendimiento de la base instalada y los acuerdos a largo plazo influyen en la contratación.

- Agosto de 2024: Atura Power seleccionó a Mitsubishi Power Americas para suministrar una turbina de combustión M501JAC preparada para hidrógeno para la expansión de la estación generadora Napanee en Ontario, añadiendo 430 MW en operación de ciclo simple. El pedido refleja la preferencia de contratación por diseños con capacidad de hidrógeno en provincias que gestionan necesidades de capacidad durante las transiciones del sistema, y proporciona un proyecto de referencia para especificaciones de turbinas con flexibilidad de combustible en Canadá.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por equipos de turbinas de gas suministrados para uso energético e industrial en toda América del Norte, incluidas las ventas vinculadas a nuevas instalaciones y a la actividad de reemplazo planificada que se pide como parte de un proyecto.

Exclusiones del alcance: No se contabilizan los ingresos por servicios de MRO independientes a largo plazo, las piezas de repuesto menores vendidas fuera del alcance de los proyectos, ni el uso de turbinas en aplicaciones aeronáuticas.

Descripción general de la segmentación

- Por Capacidad

- Hasta 30 MW

- 31 a 120 MW

- Superior a 120 MW

- Por Ciclo de Operación

- Ciclo Combinado

- Ciclo Simple/Abierto

- Cogeneración/CHP

- Por Tipo de Combustible

- Gas Natural

- Combustibles Líquidos (Diésel/Queroseno/GLP)

- Otros Tipos de Combustible (Hidrógeno, Biogás)

- Por Industria del Usuario Final

- Energía

- Petróleo y Gas

- Otras Industrias de Usuarios Finales (Industrial, Marino)

- Por Geografía

- Estados Unidos

- Canadá

- México

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir el mapa inicial de los centros de demanda y determinar cómo se suelen reportar los pedidos de turbinas en fuentes públicas. Nos basamos en referencias abiertas y de reputación como la Administración de Información Energética de EE. UU. para el contexto de generación y capacidad, los datos de la Comisión de Comercio Internacional de EE. UU. para señales comerciales, Statistics Canada para indicadores industriales y energéticos, y agencias energéticas mexicanas y publicaciones de la red eléctrica para las carteras de proyectos y el contexto de políticas. Para el contexto tecnológico y de ciclo operativo, también utilizamos fuentes como publicaciones de ASME y revistas de ingeniería revisadas por pares que analizan el rendimiento y los ciclos de servicio.

Paralelamente, revisamos informes anuales, presentaciones a inversionistas y comunicados de prensa públicos para comprender cómo se reconocen los ingresos a lo largo de los plazos de entrega de equipos y proyectos. Verificamos los plazos de entrega utilizando datos financieros de empresas de pago y, cuando fue pertinente, una base de datos de envíos de importación y exportación de pago para la verificación alineada con el comercio. La lista de fuentes anterior es ilustrativa, y también se utilizaron otros documentos públicos para recopilar, validar y aclarar los datos durante el trabajo.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se centraron en confirmar cómo se está formando la demanda por aplicación, y en poner a prueba los supuestos sobre precios, plazos de entrega y ciclos de reemplazo. Hablamos con una combinación de expertos del lado de los OEM, roles de ingeniería de EPC y proyectos, operadores de plantas de energía y actores de contratación. La discusión estuvo equilibrada entre Estados Unidos, Canadá y México, de modo que los plazos de permisos locales y las necesidades de la red se reflejaran en el modelo.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directores ejecutivos (CXO): 21% | |

| Nivel medio: 44% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 22% | Gerentes: 51% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó a partir de una construcción de arriba hacia abajo, en la que las adiciones de capacidad energética, los retiros y las carteras de proyectos anunciados se reconstruyeron en volúmenes probables de pedidos de turbinas por banda de capacidad y ciclo operativo, y luego se tradujeron en valor utilizando precios de venta promedio modelados por clase. Para mantener los totales realistas, añadimos verificaciones prácticas desde el lado ascendente, incluidos valores muestreados de adjudicación de proyectos, rangos típicos de precios de paquetes de turbinas discutidos en entrevistas y comentarios de canal sobre los plazos de entrega, y luego ajustamos la tasa general de ejecución.

Las principales variables que moldearon el modelo incluyeron la combinación de ciclo combinado frente a ciclo simple, la participación de las adiciones a gas frente a otras fuentes de generación, los rangos típicos de capacidad unitaria utilizados en instalaciones industriales y de servicios públicos, el momento esperado de reemplazo para las flotas envejecidas y las señales de disponibilidad de combustible que influyen en el despacho y la inversión. Para la previsión, se utilizó análisis de escenarios porque el momento de los grandes proyectos puede cambiar debido a los permisos, el financiamiento y las necesidades de confiabilidad de la red. Esos riesgos de tiempo se pusieron a prueba con opiniones de expertos antes de fijar la curva final. Cuando los datos públicos no ofrecían divisiones claras, como en instalaciones industriales más pequeñas, se aplicaron reglas de asignación conservadoras y luego se revisaron a través de llamadas de seguimiento.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes, como patrones de equipos comercializados, planes de construcción anunciados e indicadores macroeconómicos que normalmente se mueven junto con la inversión en energía. Cualquier inconsistencia se revisó antes de aprobar las cifras finales. Cuando un segmento mostraba un salto inusual, volvimos a verificar los supuestos detrás del recuento de unidades, los precios y la combinación de ciclos, y, si era necesario, volvimos a contactar a los encuestados para determinar si esto reflejaba un cambio real en la demanda o un artefacto del modelo.

El trabajo pasa por una revisión interna de múltiples etapas, de modo que se aplica la misma lógica a los años históricos y a la ventana de previsión. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios significativos de política, cancelaciones de grandes proyectos o cambios repentinos en la economía del combustible. Justo antes de la entrega, un analista realiza una nueva revisión para que los clientes reciban la vista más actualizada.

Tamaño del mercado de turbinas de gas de América del Norte de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas para este mercado pueden parecer muy dispares porque las empresas suelen usar diferentes períodos de tiempo, asignan diferentes supuestos de precios a carteras de proyectos similares, o incluyen bolsas de ingresos adyacentes que los compradores pueden no considerar parte de la demanda de equipos. Incluso decisiones pequeñas, como el momento en que se contabilizan las unidades de reemplazo frente a las nuevas construcciones, pueden mover notablemente el valor reportado.

Las verificaciones de la cartera de pedidos, la validación de la combinación de ciclos operativos y las divisiones por banda de capacidad son los puntos de evidencia que mantienen a Mordor Intelligence alineado con los ingresos por equipos en Estados Unidos, Canadá y México, en lugar de mezclar el gasto más amplio en plantas de energía o los flujos de servicio a largo plazo. En otras estimaciones públicas, la diferencia a menudo proviene de contabilizar un conjunto más amplio de paquetes industriales, aplicar una escalada de precios más agresiva en unidades de marco grande, o reportar un año más cercano en el que un grupo de adjudicaciones de megaproyectos eleva temporalmente el total.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3.06 mil millones USD (2026) | |

| Consultoría global A | 7.94 mil millones USD (2024) | Utiliza un año base anterior que puede capturar un ciclo de adjudicación de proyectos más intenso y aplica un marco de aplicación más amplio (incluidos más paquetes industriales), lo que puede elevar el valor en comparación con una vista de ingresos por equipos vinculada al año de inicio del pronóstico. |

| Revista comercial B | 5.82 mil millones USD (2024) | Probablemente agrega un gasto más amplio relacionado con turbinas en toda la región y aplica supuestos de crecimiento generalizados, con menor transparencia sobre los precios por banda de capacidad y sobre cómo se trata el momento de reemplazo año tras año. |

La tabla muestra que la dispersión se explica principalmente por la selección del año y por lo que se cuenta como ingreso de mercado, no solo por diferentes tasas de crecimiento. Al mantener el alcance vinculado a la demanda de equipos de turbinas de gas y verificar el momento de los proyectos y la combinación de ciclos, nuestra estimación se mantiene trazable a los insumos que pueden volver a probarse cuando se anuncian nuevas construcciones o retiros.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de turbinas de gas de América del Norte hoy?

El mercado alcanzó USD 3,06 mil millones en 2026 y se espera que escale a USD 3,66 mil millones en 2031.

¿Qué está impulsando los nuevos pedidos de turbinas de gas a pesar del crecimiento de las energías renovables?

La capacidad de arranque rápido para estabilizar las redes con alta penetración de energía eólica y solar, los bajos precios del gas natural y los incentivos de hidrógeno de la Sección 45V respaldan todas las nuevas instalaciones.

¿Qué clase de capacidad se expande más rápido?

Las turbinas con potencia superior a 120 MW crecen a una CAGR del 4,5% a medida que las empresas de servicios públicos reemplazan las unidades de carbón en retiro con grandes plantas de ciclo combinado.

¿Cómo está moldeando la demanda la carga de los centros de datos?

Las instalaciones de hiperescala adquieren cada vez más turbinas aeroderviadas en el sitio para garantizar energía ininterrumpida y evitar retrasos en la interconexión.

¿Reemplazarán las baterías a las turbinas de punta?

Los sistemas de iones de litio de cuatro horas ya están desplazando algunos proyectos de ciclo simple, pero las necesidades de mayor duración y la inercia de formación de red mantienen abiertas las oportunidades para las turbinas de gas.

¿Qué proveedores lideran el mercado regional?

GE Vernova, Siemens Energy y Mitsubishi Power dominan los pedidos a escala de servicios públicos, mientras que Solar Turbines, Capstone Green Energy y Wärtsilä compiten en los segmentos distribuidos.

Última actualización de la página el: