Tamaño y participación del mercado de turbinas de gas en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

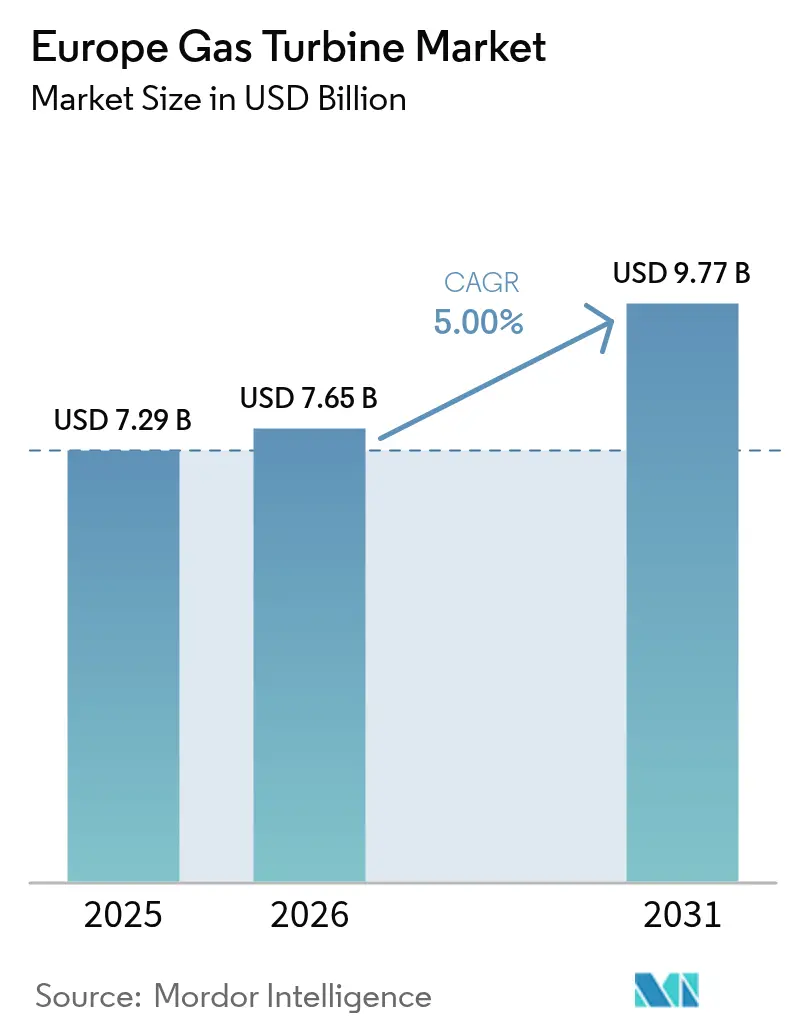

| Tamaño del mercado en el año base (2025) | 7.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.00% CAGR |

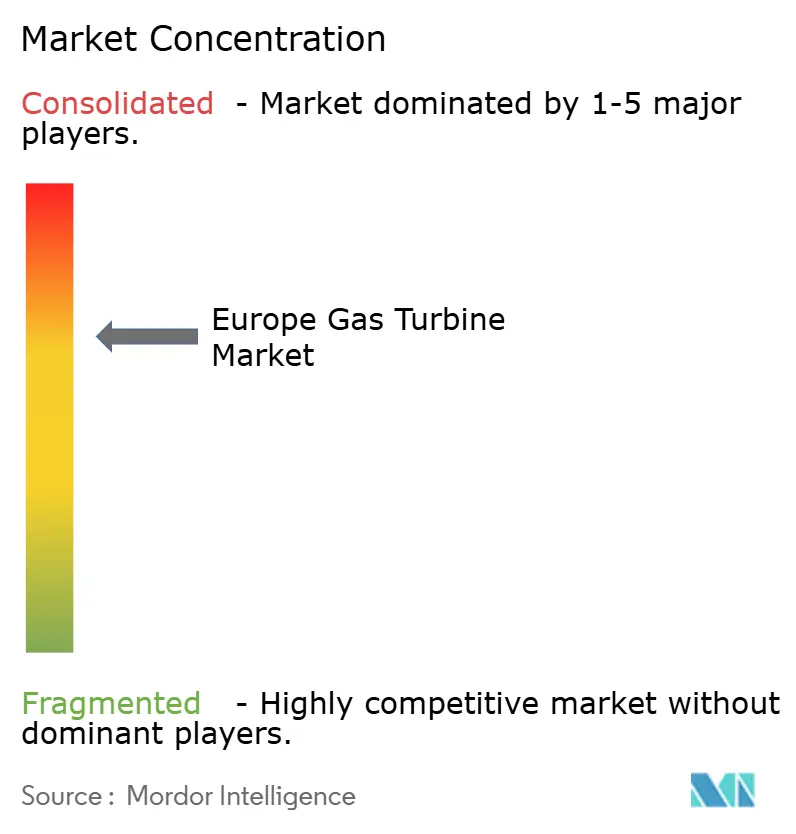

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de turbinas de gas en Europa por Mordor Intelligence

El tamaño del mercado de turbinas de gas en Europa en 2026 se estima en USD 7.65 mil millones, con crecimiento desde el valor de 2025 de USD 7.29 mil millones, con proyecciones para 2031 que muestran USD 9.77 mil millones, creciendo a una CAGR del 5,0% durante 2026-2031.

Los operadores de servicios públicos continúan favoreciendo los proyectos de turbinas de gas de ciclo combinado (CCGT) porque arrancan en 30 minutos, ofrecen una eficiencia del 64% y estabilizan una red que ya obtiene más del 60% de su electricidad de fuentes renovables.[1]Wärtsilä Energy, "European Power Generation Update 2025", wartsila.com El desmantelamiento de las plantas de carbón y nucleares, un precio del carbono del EU ETS en constante aumento que recompensa las unidades modernas de alta eficiencia, y el endurecimiento de los límites de NOx de la UE en virtud de la Directiva de Emisiones Industriales sostienen la actividad de adquisición, incluso cuando los costes de las baterías bajan y los precios del GNL siguen siendo volátiles.[2]Comisión Europea, "Revisión de la Directiva sobre emisiones industriales", ec.europa.eu Las adaptaciones para compatibilidad con hidrógeno y los proyectos piloto de metano sintético están ampliando el mercado potencial al atraer capital de financiación verde y alinear la tecnología con las vías de descarbonización a largo plazo. Por último, el mercado de turbinas de gas en Europa se está beneficiando de la rápida expansión de los centros de datos con inteligencia artificial, que demandan turbinas aeroderivas modulares que ofrecen potencia casi instantánea y mayor disponibilidad que los grupos electrógenos diésel tradicionales.

Conclusiones clave del informe

- Por capacidad, las turbinas de más de 120 MW capturaron el 39,40% de la participación del mercado de turbinas de gas en Europa en 2025, mientras que las de menos de 30 MW se proyecta que se expandan a una CAGR del 5,4% hasta 2031.

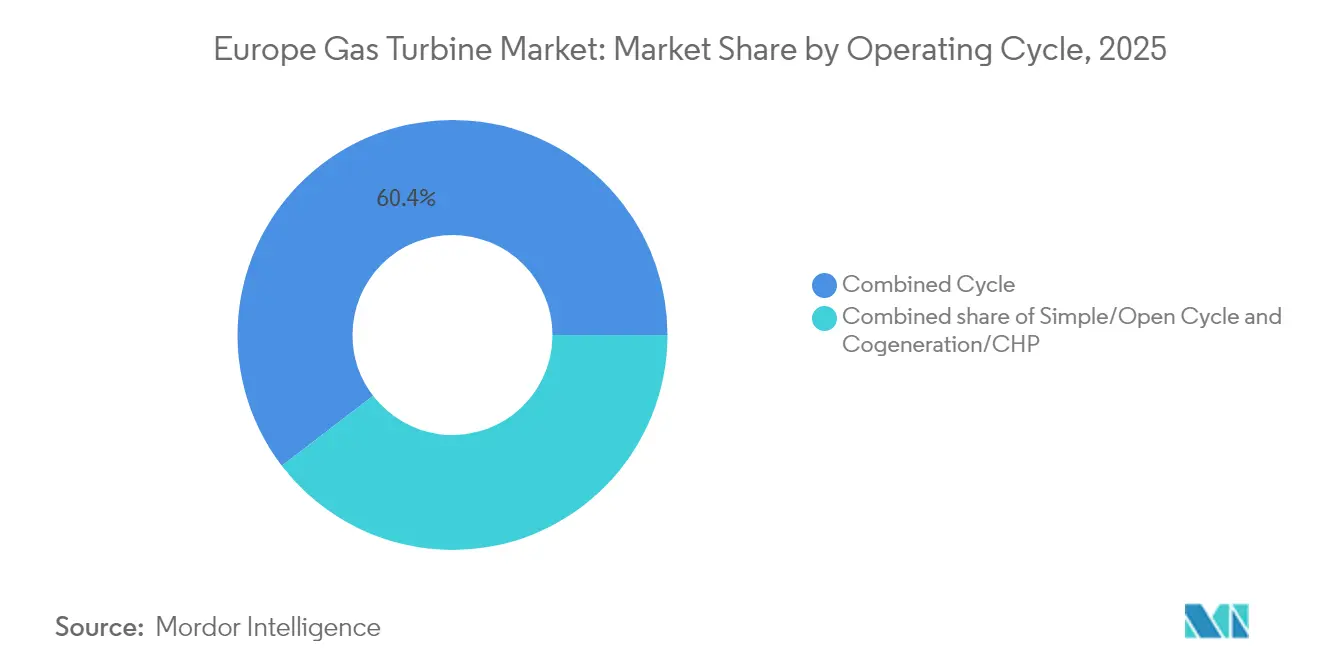

- Por ciclo operativo, el ciclo combinado mantuvo el 60,40% de la participación del mercado de turbinas de gas en Europa en 2025, y se espera que la cogeneración/CHP avance a una CAGR del 5,9% hasta 2031.

- Por tipo de combustible, el gas natural representó el 75,30% del tamaño del mercado de turbinas de gas en Europa en 2025, mientras que otros tipos de combustible se expanden a una CAGR del 8,2%.

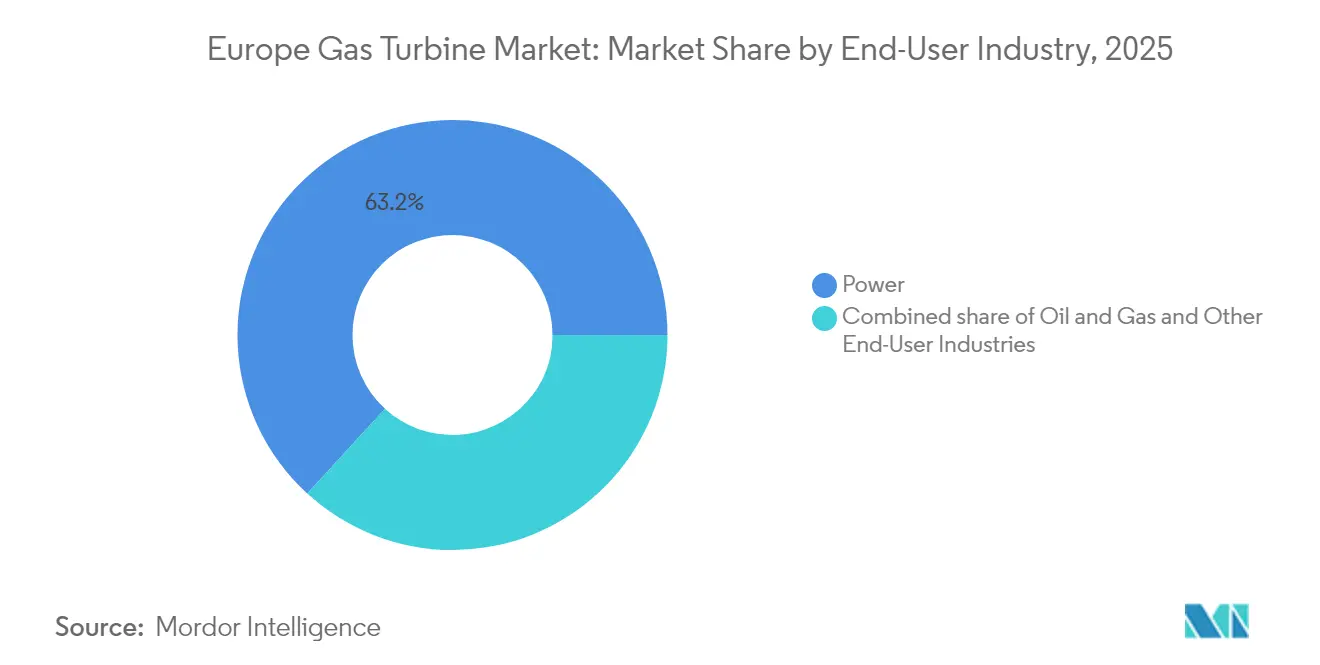

- Por usuario final, las empresas de servicios públicos de energía eléctrica mantuvieron el 63,20% de la participación del mercado de turbinas de gas en Europa en 2025; se espera que las aplicaciones industriales y otras avancen a una CAGR del 5,7% hasta 2031.

- Por geografía, Alemania lideró el mercado de turbinas de gas en Europa, aportando el 21,70% de los ingresos en 2025, mientras que España tiene previsto registrar el crecimiento más rápido, con una CAGR del 5,6% de 2025 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de turbinas de gas en Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El cierre de las centrales de carbón y nucleares envejecidas acelera la construcción de instalaciones CCGT | 1.20% | Alemania, Reino Unido, Países Bajos | Mediano plazo (2-4 años) |

| La intermitencia de las energías renovables amplifica la necesidad de turbinas de gas de arranque rápido | 0.80% | Toda la UE | Largo plazo (≥ 4 años) |

| El endurecimiento de los límites de NOx de la Directiva de Emisiones Industriales de la UE impulsa las actualizaciones | 0.60% | Toda la UE | Corto plazo (≤ 2 años) |

| Las adaptaciones de turbinas compatibles con hidrógeno se califican para la taxonomía de financiación verde | 0.40% | Alemania, Países Bajos, Dinamarca | Mediano plazo (2-4 años) |

| Las microrredes de centros de datos adoptan turbinas aeroderivas para mayor resiliencia | 0.30% | Irlanda, Países Bajos, Alemania | Corto plazo (≤ 2 años) |

| Los proyectos piloto de metano sintético en Escandinavia crean nichos de demanda | 0.20% | Noruega, Suecia, Finlandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El cierre de las centrales de carbón y nucleares envejecidas acelera la construcción de instalaciones CCGT

La retirada de las unidades heredadas de carbón y nucleares en Europa está concentrando la demanda en proyectos de CCGT compatibles con hidrógeno. EnBW ha asignado EUR 1.600 millones (USD 1.730 millones) para reemplazar unidades de carbón con 1,34 GW de capacidad de gas en Heilbronn y Altbach/Deizisau, lo que subraya la urgencia de cubrir las brechas de carga base antes de los plazos de eliminación progresiva de 2030.[3]EnBW, "Decisión de inversión en las plantas de gas de Heilbronn y Altbach", enbw.com Campañas de sustitución similares se están desarrollando en el Reino Unido y Francia, donde las antiguas flotas de gas y nucleares, respectivamente, requieren inyecciones rápidas de capacidad. Las modernas turbinas de clase H, ya probadas con una eficiencia de ciclo combinado del 64%, combinan ese rendimiento térmico con tiempos de arranque inferiores a 30 minutos y, por tanto, se ajustan a la ventana de inversión restringida creada por los altos precios del carbono. El reducido horizonte temporal está empujando a las empresas de servicios públicos a favorecer la tecnología de gas probada sobre las opciones de almacenamiento de larga duración aún incipientes, manteniendo al mismo tiempo una vía clara para quemar mezclas de hidrógeno ya a partir de 2028.

La intermitencia de las energías renovables amplifica la necesidad de turbinas de gas de arranque rápido

Con las energías renovables destinadas a representar más del 60% de la combinación de generación de la UE para 2030, los operadores de red se enfrentan a eventos de rampa de "curva de pato" más pronunciados y períodos regulares de Dunkelflaute. Las turbinas aeroderivas, como la LM2500 de GE, alcanzan plena carga en menos de 10 minutos. La AE94.3A de Ansaldo Energia, instalada en Marbach, ofrece tasas de rampa de hasta 50 MW/minuto.[4]Ansaldo Energia, "Datos de rendimiento de AE94.3A en Marbach", ansaldoenergia.com Los códigos de red ahora valoran los arranques flexibles por encima de la eficiencia térmica récord, por lo que los fabricantes de equipos originales (OEM) están invirtiendo en paletas guía de entrada variables y extracción de descarga que reducen la carga mínima en un 19% sin superar los límites de emisiones. La Comisión Europea proyecta que se requerirán 19 GW adicionales de activos de gas de arranque rápido para 2030, un volumen lo suficientemente significativo como para mantener las carteras de pedidos incluso a medida que proliferan las baterías.

El endurecimiento de los límites de NOx de la Directiva de Emisiones Industriales de la UE impulsa las actualizaciones

Los límites revisados de 100-200 mg/Nm³ para combustibles gaseosos obligan a los operadores a adaptar la combustión seca de bajas emisiones o a enfrentarse a horas de funcionamiento reducidas. La actualización de la LM2500 de GE en Helmond redujo el NOx a 25 ppm y eliminó la necesidad de inyección de agua, lo que ilustra la vía de adaptación para aproximadamente 15 GW de la flota europea que es anterior a las normas de 2010. Los plazos de cumplimiento en 2025 comprimen los ciclos de decisión y canalizan la inversión hacia los OEM que ofrecen kits de combustión seca de bajas emisiones (DLE) listos para instalar junto con monitorización digital de la combustión. Además, la Directiva introduce informes más estrictos y consulta comunitaria, aumentando las sanciones por incumplimiento y las primas de riesgo que favorecen a las unidades modernas.

Las adaptaciones de turbinas compatibles con hidrógeno se califican para la taxonomía de financiación verde

La taxonomía de la UE reconoce las turbinas de gas capaces de quemar un 30% de hidrógeno en la actualidad y un 100% para 2030 como actividades económicas sostenibles. El proyecto HYFLEXPOWER de Siemens Energy ya ha demostrado la combustión completa de hidrógeno en un sitio de cogeneración industrial, dando a los inversores la confianza para emitir bonos verdes a un coste hasta 50 puntos básicos más bajo. Los bancos están examinando cada vez más las operaciones en busca de capacidad de hidrógeno, lo que significa que los OEM que proporcionan hojas de ruta de actualización validadas experimentan ciclos de ventas más cortos. Sin embargo, los promotores aún deben superar las pruebas de emisiones durante el ciclo de vida, por lo que los alcances de ingeniería incluyen rutinariamente auditorías de metalurgia de tuberías y cadena de suministro para acceder al descuento de financiación.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La rápida caída de costes de las baterías de escala de red erosiona los ingresos de las plantas de punta de demanda | -0.90% | Reino Unido, Alemania, Países Bajos | Mediano plazo (2-4 años) |

| El precio del carbono del EU ETS que supera los EUR 90/t aumenta los costes de despacho de las CCGT | -0.70% | Toda la UE | Corto plazo (≤ 2 años) |

| La volatilidad de los precios de importación del GNL comprime los márgenes de los contratos de servicio de los OEM | -0.50% | Regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| El activismo sobre las fugas de metano provoca retrasos en los permisos para nuevas tuberías de gas | -0.30% | Alemania, Países Bajos, Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La rápida caída de costes de las baterías de escala de red erosiona los ingresos de las plantas de punta de demanda

El almacenamiento de iones de litio ofrece ahora una eficiencia de ciclo de ida y vuelta del 80-90%, superando la eficiencia neta del 35-45% de los generadores de gas de ciclo abierto de punta de demanda. Terna de Italia espera 71 GWh de nuevo almacenamiento para 2030 y, en los escenarios de modelización, las horas de funcionamiento de la flota de plantas de punta caen entre un 15 y un 20%. Dado que las baterías pueden liquidar los mercados de respuesta de frecuencia con reacción de menos de un segundo, las oportunidades de acumulación de ingresos que antes estaban reservadas a las turbinas están migrando hacia el almacenamiento. Los OEM responden agrupando híbridos de turbina más batería, pero los márgenes en la parte de la batería son más reducidos.

El precio del carbono del EU ETS que supera los EUR 90/t aumenta los costes de despacho de las CCGT

El carbono al contado ya cotiza por encima de los EUR 90/t y la curva de futuros se inclina hacia los EUR 70-75/t para 2030. Cada EUR 10/t añade EUR 4/MWh a una CCGT con eficiencia del 54%, estrechando el diferencial de chispa frente a las energías renovables subsidiadas. Las empresas de servicios públicos, por tanto, restringen las horas de funcionamiento a los bloques de precios punta, reduciendo los factores de capacidad y el acúmulo de horas de los contratos de servicio. La Reserva de Estabilidad del Mercado inyecta mayor escasez de derechos, amplificando la volatilidad que complica la adquisición de combustible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por capacidad: las turbinas grandes dominan, las unidades pequeñas impulsan el crecimiento

Las turbinas clasificadas por encima de 120 MW capturaron el 39,40% de la participación del mercado de turbinas de gas en Europa en 2025, confirmando la dependencia de las empresas de servicios públicos en los grandes bastidores de clase H que ofrecen una eficiencia de ciclo combinado del 64% e inercia despachable durante los eventos de rampa de energías renovables. Esta ventaja de escala asegura ingresos de servicios auxiliares a largo plazo y mantiene altos factores de capacidad incluso después de que se internalicen los costes del carbono, sustentando así una parte considerable del tamaño del mercado de turbinas de gas en Europa. La demanda de la clase media de 30-120 MW se mantiene estable porque los parques industriales y los municipios de mediana escala continúan estandarizando paquetes de cogeneración que equilibran las cargas de electricidad y vapor mientras mantienen el cumplimiento de la Directiva de Emisiones Industriales de la UE. Los promotores de proyectos favorecen la adquisición llave en mano que agrupa turbina, recuperador de calor de gases de escape (HRSG) y gemelo digital, acortando las ventanas de ejecución a 24-30 meses y facilitando la aprobación de financiación.

El nivel de menos de 30 MW, aunque hoy contribuye con una participación modesta, avanza a una CAGR del 5,4% hasta 2031, la más rápida dentro del espectro de capacidad, impulsado por las microrredes de centros de datos, las mejoras de calefacción urbana y los clústeres de fabricación insulares. Las máquinas aeroderivas, como la LM2500XPRESS de GE Vernova, alcanzan plena carga en 10 minutos y se transportan en camión como contenedores ISO, atributos que evitan los prolongados plazos de obras civiles que afectan a las grandes obras de nueva construcción. Los permisos favorables para los recursos distribuidos y la ausencia de códigos estrictos de conexión a la red para las unidades pequeñas reducen aún más el riesgo de desarrollo. Los fabricantes están incorporando cámaras de combustión seca de bajas emisiones en estos bastidores, lo que permite emisiones de NOx inferiores a 25 ppm sin inyección de agua, una característica que se alinea con las regulaciones de calidad del aire urbano. A medida que el sector de las grandes empresas tecnológicas de Europa duplica su superficie de servidores para 2027, se espera que los pedidos incrementales de microrredes se acumulen, impulsando tanto los ingresos por piezas como por servicios en este segmento de alto crecimiento del mercado de turbinas de gas en Europa.

Por ciclo operativo: liderazgo del ciclo combinado, aceleración de la cogeneración/CHP

Las plantas de ciclo combinado mantuvieron una participación dominante del 60,40% del mercado de turbinas de gas en Europa en 2025, ya que su capacidad de arranque en 30 minutos y su eficiencia térmica superior al 60% satisfacen los dos objetivos de las empresas de servicios públicos: la sustitución del carbón por gas y la flexibilidad de equilibrio de las energías renovables. Las subastas del mercado de capacidad en el Reino Unido y las directrices de la Kraftwerkstrategie de Alemania recompensan explícitamente los activos de CCGT que pueden mantener una producción continua de 4 horas con escasa antelación, un criterio que afianza su prioridad de adquisición. Los operadores están modernizando el enfriamiento de la entrada y el control de válvulas de rampa rápida para reducir entre 5 y 10 minutos las curvas de arranque en frío, preservando la competitividad frente a los precios de las baterías en rápido descenso. El tamaño del mercado de turbinas de gas en Europa para los generadores de pico de ciclo simple sigue siendo un nicho persistente, anclado en la energía de campos de petróleo y gas y en las funciones de arranque en negro de emergencia, donde el gasto de capital (CAPEX) y la superficie tienen prioridad sobre el rendimiento térmico.

Las configuraciones de cogeneración y calefacción urbana, agrupadas bajo la sigla CHP, se proyecta que se expandan a una CAGR del 5,9% hasta 2031, lo que refleja su capacidad para convertir el 80-90% de la energía del combustible en producción útil para fábricas y redes de calor comunitarias. Dinamarca, Finlandia y Polonia ya han legislado subsidios para la modernización de la infraestructura de calefacción que reembolsan hasta el 30% del gasto de capital de los CHP, inclinando la economía de la inversión hacia las turbinas instaladas in situ frente a las calderas de biomasa importada. El reconocimiento de la taxonomía de la UE de la cogeneración de alta eficiencia desbloquea la deuda concesional, atrayendo a los productores de productos químicos, pasta y papel y bebidas para cubrir los precios volátiles de la energía con generación propia. La adquisición competitiva ahora pide a los proveedores que entreguen islas de CHP llave en mano que integren recalentadores de condensación, enfriadores de absorción y quemadores listos para hidrógeno, garantizando el cumplimiento normativo hasta 2040. Estas características posicionan los paquetes avanzados de CHP como el segmento de más rápido crecimiento dentro del mercado de turbinas de gas en Europa en términos de ciclos operativos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por tipo de combustible: dominio del gas natural, auge de los combustibles alternativos

El gas natural retuvo el 75,30% de la participación del mercado de turbinas de gas en Europa en 2025, asegurado por extensas redes de gasoductos, seis centros de regasificación de GNL y una liquidez bien establecida en la negociación de materias primas que reduce el riesgo del suministro de materias primas. Aun así, la compresión del diferencial de chispa bajo un precio del CO₂ de €90/t está impulsando a las empresas de servicios públicos a invertir en bastidores de mayor eficiencia y software de optimización de carga variable, protegiendo así los márgenes a medida que aumentan los costes del carbono. Las turbinas expuestas a la volatilidad del GNL están firmando acuerdos de servicio indexados que flexibilizan los intervalos de mantenimiento con la variabilidad de las horas de funcionamiento, una táctica que protege el flujo de caja durante el ciclo de vida y sostiene la mayor parte de combustible del tamaño del mercado de turbinas de gas en Europa.

Los combustibles alternativos -hidrógeno, metano sintético, biogás y gas natural renovable- se proyecta que registren una CAGR del 8,2% hasta 2031, la más pronunciada dentro de la taxonomía de combustibles, ya que el reglamento de financiación verde de la UE clasifica las adaptaciones listas para hidrógeno como actividades económicas sostenibles. HYFLEXPOWER demostró recientemente la combustión de hidrógeno al 100% en una unidad industrial SGT-400, validando las afirmaciones de los OEM y desbloqueando diferenciales de bonos 50 puntos básicos por debajo de los de la deuda convencional. La planta de metano sintético de Wärtsilä y Vantaa Energy para 2027 demuestra una vía complementaria que aprovecha las tuberías existentes al tiempo que alcanza ciclos neutros en carbono. En el borde de distribución, las mezclas de biogás en digestores municipales están atrayendo pedidos de turbinas de 5-15 MW, reforzando los objetivos de circularidad energética localizada. Estos desarrollos mueven colectivamente los combustibles no fósiles de proyectos piloto a escala comercial, amplificando el impulso de diversificación dentro del mercado de turbinas de gas en Europa.

Por industria de usuario final: las empresas de servicios públicos lideran, las aplicaciones industriales se aceleran

Las empresas de servicios públicos representaron el 63,20% del tamaño del mercado de turbinas de gas en Europa en 2025, resultado de su obligación legal de garantizar la capacidad de reserva y su acceso a estructuras de capital estabilizadas y respaldadas por tarifas. Su enfoque de adquisición se centra en bloques de CCGT de 250-600 MW listos para hidrógeno que cubren la capacidad de carbón retirada y suministran reserva rotante durante los eventos de Dunkelflaute. Las empresas de servicios públicos también están siendo pioneras en diseños híbridos donde un bloque de baterías de 50 MWh se acopla a una turbina de clase H, ofreciendo respuesta rápida de frecuencia sin quemar combustible y limitando así la exposición a las unidades de asignación de emisiones europeas (EUA). Estas ventajas estructurales mantienen a las empresas de servicios públicos en el puesto de mayor demanda, pero el crecimiento se está moderando a menos del 4% porque la mayor parte de la sustitución del carbón por cero emisiones ya ha sido contratada a través de subastas hasta 2027.

Los clientes industriales y "otros" -que abarcan el transporte intermedio de petróleo y gas, la propulsión marina y los centros de datos hiperescala- avanzan a una CAGR del 5,7%, empujando al mercado de turbinas de gas en Europa hacia una base de compradores más diversificada. La economía de la cogeneración/CHP sigue siendo el principal catalizador: cada tonelada de vapor recuperado desplaza 45 m³ de gas natural que de otro modo se quemaría en una caldera separada, recortando así las facturas de carbono en aproximadamente €4/t a los precios actuales de las EUA. La limitación de azufre de nivel III de la Organización Marítima Internacional también está impulsando a los operadores de transbordadores a probar motores de 30 MW alimentados con gas en lugar de fuel oil pesado, abriendo un nicho marítimo. En tierra, los operadores de centros de datos en Dublín y Ámsterdam están poniendo en servicio unidades LM2500 en pares, configuradas para mezclas de hidrógeno al 50% y disponibilidad del 98%, lo que mitiga los retrasos en la conexión a la red y el riesgo de curtailment. En conjunto, estas fuerzas impulsan la adopción por parte de los no servicios públicos y diversifican los grupos de ingresos por servicios en el conjunto del mercado de turbinas de gas en Europa.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis geográfico

Alemania ancló el 21,70% del mercado de turbinas de gas en Europa en 2025, gracias a su política Energiewende, que elimina progresivamente el carbón para 2030 y ya ha retirado la energía nuclear. El gasto de EUR 1.600 millones (USD 1.730 millones) de EnBW en 1,34 GW de CCGT listas para hidrógeno en Heilbronn y Altbach/Deizisau es emblemático del impulso nacional para asegurar electricidad despachable y baja en carbono. La pendiente construcción de RWE de 800 MW con capacidad para hidrógeno en Gersteinwerk extenderá este impulso, reforzando aún más el tamaño del mercado de turbinas de gas en Europa vinculado a proyectos alemanes. Los subsidios federales que reembolsan hasta el 50% del CAPEX del electrolizador garantizan que el hidrógeno verde estará disponible para mezclar en el momento en que el primer bloque alcance la operación comercial en 2028.

España registra el crecimiento más pronunciado del continente con una CAGR del 5,6%, lo que refleja adiciones récord de energía solar y eólica que ahora superan los 30 GW y generan curvas de carga residual volátiles. El plan de red 2025-2030 del gobierno destina EUR 6.000 millones a la modernización de la red, de los cuales al menos 2 GW serán generadores de gas de arranque rápido ubicados estratégicamente cerca de los clústeres de energías renovables en Aragón y Extremadura. España también se beneficia de los terminales de regasificación de GNL existentes y de las interconexiones de gasoductos con el norte de África, que diversifican el suministro de gas de alimentación y sustenta los contratos de compraventa bancables. Estos factores combinados mantienen al mercado de turbinas de gas en Europa muy relevante para las empresas de servicios públicos españolas que buscan cerrar la última milla hacia una cartera 100% renovable para 2050.

El Reino Unido, los Países Bajos, Francia e Italia forman colectivamente un pilar secundario pero aún sustancial de la demanda. Las subastas del mercado de capacidad británico garantizan pagos de disponibilidad durante al menos 15 años, reduciendo el riesgo de financiación de activos e incentivando a las estaciones de campo a reinvertir en extensión de vida útil o actualizaciones de derating. Los Países Bajos se han posicionado como un centro de comercio de hidrógeno, asignando EUR 9.000 millones para aumentar la capacidad de electrolizadores que eventualmente alimentarán las turbinas de doble combustible en Maasvlakte y Magnum. Las prolongadas paradas de reactores nucleares en Francia durante 2024-25 han subrayado la necesidad de un seguro de capacidad de punta, lo que ha llevado a EDF a firmar un acuerdo de servicio marco de tres años que cubre 20 turbinas de alta potencia tanto en los territorios metropolitanos como en los de ultramar. Italia, mientras tanto, está canalizando los fondos del Plan de Recuperación de la UE en 1 GW de proyectos de cogeneración industrial, diseñados en torno a turbinas de 40-90 MW, diversificando aún más la mezcla de clientes del mercado de turbinas de gas en Europa.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Panorama regulatorio

El marco regulatorio de referencia para las turbinas de gas en Europa está determinado por los controles de emisiones para las plantas de combustión y las reformas del mercado energético a nivel de la UE. La actualización de la Directiva de Emisiones Industriales (Directiva de Emisiones Industriales y de Cría de Ganado 2.0) entró en vigor en agosto de 2024, reforzando las expectativas de permisos, informes y rendimiento para las grandes plantas de combustión, junto con los factores de cumplimiento existentes centrados en NOx que continúan impulsando la actividad de modernización bajo el marco más amplio de Emisiones Industriales.

La Directiva (UE) 2024/1788 (en vigor desde junio de 2024) estableció normas comunes para los mercados internos de gas renovable, gas natural e hidrógeno. Esto respalda la integración de gases bajos en carbono y la planificación de infraestructura relacionada, lo que a su vez afecta los requisitos de flexibilidad de combustible de las turbinas en las licitaciones. El Reglamento (UE) 2026/261 (enero de 2026) estableció un marco para reducir la exposición de la UE al gas natural ruso y para prepararse para la eliminación gradual de las importaciones de petróleo ruso, lo que influye en la estrategia de infraestructura de gas y en las consideraciones de seguridad de suministro para las inversiones en generación con gas. A nivel de equipos, las normas de productos adyacentes también afectan a los conjuntos de turbinas: a partir del 24 de julio de 2026, los nuevos ventiladores independientes comercializados en la UE deberán cumplir requisitos actualizados de rendimiento ErP e información de producto, lo que puede influir en las especificaciones de los equipos auxiliares de planta para instalaciones de generación de energía y cogeneración.

Panorama competitivo

Siemens Energy, GE Vernova y Mitsubishi Power Europe representan colectivamente aproximadamente el 60% de los nuevos pedidos de construcción, lo que resulta en una concentración de mercado moderada. Las tres han validado la combustión de hidrógeno al 100% para al menos un tamaño de bastidor mientras cumplen con el requisito de NOx inferior a 25 ppm, que se ha convertido en el requisito técnico de licitación de facto. Los contratos de servicio ahora representan entre el 60 y el 70% del valor del ciclo de vida, desplazando la intensidad competitiva de la pura puja de gasto de capital hacia la profundidad de los depósitos de servicio regionales y las plataformas digitales de rendimiento de activos. La adquisición de los activos de combustión de alta potencia de Woodward por parte de GE Vernova ejemplifica las estrategias de integración vertical destinadas a consolidar el conocimiento propietario y acortar los plazos de desarrollo.

Los actores de segundo nivel como Ansaldo Energia, Solar Turbines y Rolls-Royce están creando nichos. La arquitectura de combustión secuencial de Ansaldo atrae a los operadores italianos y alemanes que valoran la flexibilidad de combustible in situ, mientras que la serie Taurus de 5-15 MW de Solar aprovecha la ola de adopción de energía distribuida y microrredes. Rolls-Royce está reempaquetando su plataforma Trent 60 para los mercados de reserva de centros de datos, prometiendo arranques en el mismo día tras un almacenamiento prolongado y flexibilidad de combustible de hasta el 50% de hidrógeno. EthosEnergy, respaldado por One Equity Partners, continúa consolidando el segmento del mercado de postventa asegurando acuerdos de servicio plurianuales para flotas completas -su reciente acuerdo con EDF cubre turbinas fabricadas por cinco OEM distintos, lo que subraya cómo la experiencia multimarca es ahora un diferenciador estratégico.

La digitalización es el campo de batalla emergente. Los OEM incorporan gemelos basados en física para predecir la fluencia de la sección caliente y la oxidación de los álabes de turbina con una precisión de ±2°C, extendiendo así los intervalos de inspección en hasta 1.000 arranques equivalentes. La hibridación con baterías también está ganando terreno; Siemens Energy y Fluence comercializan conjuntamente una solución llave en mano que adapta un bastidor de iones de litio de 50 MWh a una CCGT de 200 MW, habilitando la respuesta rápida de frecuencia sin consumo de combustible. Disruptores más pequeños, como SoftInergy, ofrecen capas de software que optimizan el despacho entre turbina y batería, e incluso entre múltiples combustibles. Estas soluciones en capas mejoran la fidelización de los clientes y capturan flujos de monetización de datos, haciendo que el mercado de turbinas de gas en Europa sea más centrado en los servicios que nunca.

Líderes de la industria de turbinas de gas en Europa

General Electric Company

Mitsubishi Hitachi Power Systems Ltd

Siemens AG

Kawasaki Heavy Industries Ltd

Ansaldo Energia S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La sustitución de carbón por gas y las necesidades de flexibilidad de arranque rápido continúan generando espacio a corto plazo para proyectos de CCGT y OCGT a escala de servicios públicos, especialmente donde los plazos de permisos y las limitaciones de conexión a la red favorecen la capacidad despachable comprobada. Polonia es un mercado ancla visible: en marzo de 2026, PGE firmó acuerdos de EPC y servicio con un consorcio que incluye a Siemens Energy para dos unidades de turbinas de gas de ciclo abierto de 600 MW en Rybnik y Gryfino, y en julio de 2026 Tauron seleccionó a Ansaldo Energia para suministrar dos turbinas de gas AE94.3 para un proyecto de clase 600 MWe, combinando el suministro de equipos con un amplio alcance de servicio. Estas transacciones respaldan un conjunto de oportunidades para los fabricantes de equipos originales que combinan equipos con acuerdos de servicio a largo plazo, rendimiento de arranque rápido y paquetes de emisiones listos para el cumplimiento.

Las mejoras de flexibilidad de combustible y el desarrollo de combustión capaz de utilizar hidrógeno también amplían las vías de modernización y de nueva construcción vinculadas a las normas del mercado de gas descarbonizado de la UE (Directiva (UE) 2024/1788) y a los programas de hidrógeno de la UE. En el ámbito tecnológico, HyPowerGT (proyecto Horizon) está avanzando en la combustión de hidrógeno de baja emisión seca hacia el TRL7 en una turbina NovaLT16 de 16,9 MWe para 2026, lo que proporciona una ruta de ingeniería más clara para mezclas de hidrógeno más altas en aplicaciones industriales y distribuidas. En paralelo, las carteras de proyectos en etapa avanzada en Europa del Este añaden volumen de ejecución a corto plazo para EPC y redes de servicio, incluido el proyecto CCGT de Mintia en Rumania, que superó el 83% de finalización en junio de 2026, y el CCGT Grudziadz del Grupo ORLEN, que entregó su primera energía a la red nacional de Polonia durante la puesta en marcha en julio de 2026. En general, estos programas y hitos de proyectos concentran las oportunidades en torno a especificaciones preparadas para hidrógeno, servicios de ciclo de vida y capacidad de entrega para unidades de gran formato y arranque rápido en servicios públicos y cogeneración industrial.

Desarrollos recientes del sector

- Julio de 2026: Tauron seleccionó a Ansaldo Energia para suministrar dos turbinas de gas AE94.3 para un proyecto de unidad de gas de clase 600 MWe, combinando el pedido de equipos con un paquete considerable de servicio a largo plazo. La adjudicación refuerza la dinámica competitiva en la adquisición de gran formato de servicios públicos y destaca cómo el alcance del servicio se está volviendo cada vez más integral para ganar licitaciones europeas.

- Septiembre de 2025: Energa SA firmó acuerdos con un consorcio que incluye a Siemens Energy para el diseño y construcción de dos unidades CCGT de 560-561 MWe en Gdansk y Grudziadz, junto con acuerdos de mantenimiento a largo plazo. Los contratos se suman a la cartera de proyectos de sustitución de carbón por gas de Polonia y profundizan el posicionamiento de posventa de los fabricantes de equipos originales en torno a compromisos de servicio de varios años.

- Diciembre de 2024: Technip Energies y GE Vernova recibieron un contrato importante para el proyecto Net Zero Teesside Power en el Reino Unido, que incluye una turbina de gas 9HA.02 y un contrato de servicio de mantenimiento de 16 años. El proyecto vincula turbinas de gas de alta eficiencia con una arquitectura de proyecto orientada a la CCS, respaldando una plantilla para la adquisición de capacidad firme bajo restricciones de descarbonización más estrictas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como los ingresos obtenidos de los equipos de turbinas de gas suministrados en Europa para generación de energía y uso de accionamiento mecánico, contabilizados tanto en nuevas instalaciones como en demanda de reemplazo. Los valores se registran en USD corrientes y se asignan al punto en que la turbina se suministra a la región.

Exclusiones de alcance: excluye las turbinas de vapor y los equipos auxiliares de planta que quedan fuera del valor de los equipos de turbinas de gas.

Descripción general de la segmentación

- Por capacidad

- Hasta 30 MW

- De 30 a 120 MW

- Superior a 120 MW

- Por ciclo operativo

- Ciclo combinado

- Ciclo simple/abierto

- Cogeneración/CHP

- Por tipo de combustible

- Gas natural

- Combustibles líquidos (diésel/queroseno/GLP)

- Otros tipos de combustible (hidrógeno, biogás)

- Por industria de usuario final

- Empresas de servicios públicos de energía eléctrica

- Petróleo y gas

- Otras industrias de usuarios finales (industrial, marino)

- Por país

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base factual del modelo, principalmente en torno a la actividad del sector eléctrico, el contexto de suministro de gas y las señales de política que influyen en los ciclos de pedido de turbinas en Europa. Las fuentes públicas incluyeron Eurostat, los datos del sistema de ENTSO-E, las publicaciones de energía de la Comisión Europea, la Agencia Internacional de Energía, y comunicados de operadores de red nacionales y reguladores de energía para comprender la combinación de generación, las adiciones de capacidad y la utilización de plantas.

Para traducir esas señales en cálculos de mercado, también revisamos informes anuales de empresas, presentaciones a inversores, actualizaciones de asociaciones comerciales y prensa especializada para conocer los pedidos ganados, el momento de entrega y el posicionamiento de productos divulgados. Cuando fue útil, se utilizaron suscripciones internas de pago para datos financieros y noticias de empresas, además de bases de datos de patentes, para confirmar cambios de propiedad, dirección tecnológica y anuncios de contratos importantes sin depender de una sola fuente. Estas fuentes documentales son solo ilustrativas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y verificaciones basadas en encuestas con empresas de servicios públicos, desarrolladores de proyectos, expertos vinculados a EPC, proveedores de servicios de turbinas y proveedores de componentes en mercados europeos clave, y luego los hallazgos se compararon con el modelo documental. Los aportes de los encuestados se utilizaron para confirmar los plazos de adquisición habituales, la división entre la demanda de ciclo simple y ciclo combinado, y los patrones realistas de precios y entrega por rango de capacidad, de modo que las suposiciones no se desviaran de lo que compradores y proveedores describen en la práctica.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Altos directivos: 13% | |

| Nivel medio: 42% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 20% | Gerentes: 54% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda a partir de las adiciones de capacidad energética en Europa, los ciclos de reemplazo de unidades envejecidas y la proporción de proyectos que seleccionan turbinas de gas según la banda de capacidad y el ciclo operativo. Una vez formado el conjunto de demanda, se convierte en valor utilizando una escala de precios que refleja las diferencias de precios habituales entre las turbinas pequeñas y las turbinas de gran formato, y luego se ajusta según la combinación de países.

Para mantener los totales prácticos, los resultados se corroboran a través de aproximaciones selectivas de abajo hacia arriba, incluida una consolidación de las adjudicaciones de proyectos visibles, recuentos muestreados de unidades por país, y verificaciones de canal sobre la evolución del precio de venta promedio donde la inflación y los costos de materiales han estado cambiando. Algunos de los factores más relevantes en este mercado incluyen la proporción de pedidos de ciclo combinado frente a ciclo simple/abierto, las señales de precio y seguridad de suministro de gas, las necesidades de flexibilidad de la red impulsadas por las energías renovables variables, los plazos de permisos y cumplimiento de emisiones, y las tendencias de utilización de las flotas de CCGT existentes. Las previsiones se elaboran mediante análisis de escenarios con un caso base anclado a la demanda de energía esperada y las necesidades de reemplazo de capacidad, y luego se someten a pruebas de estrés con retroalimentación primaria sobre la rapidez con la que los proyectos pueden pasar de la planificación a la entrega de la turbina. Cuando la visibilidad de abajo hacia arriba es limitada en países más pequeños, las brechas se gestionan aplicando ratios de países comparables vinculados a la base instalada y la capacidad planificada, seguido de una verificación de razonabilidad con expertos.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias pasadas para detectar a tiempo resultados inusuales, como un aumento repentino en los recuentos de unidades implícitos, una fluctuación de precios poco realista, o un total de país que no coincide con la actividad de construcción conocida. Nuestro equipo compara los resultados del modelo con señales independientes como cambios en la capacidad instalada, carteras de proyectos públicos y datos de combinación de generación, y luego se investigan y corrigen las variaciones antes de la aprobación final.

El informe se actualiza anualmente, y también activamos verificaciones intermedias cuando ocurren eventos importantes, como cambios de política que alteran la economía de las plantas de gas, grandes cancelaciones o anuncios de pedidos inesperados. Antes de la entrega, un analista realiza una revisión final de las suposiciones clave y las noticias recientes para que los clientes reciban la visión más actualizada disponible en ese momento.

Comparación del dimensionamiento del mercado europeo de turbinas de gas de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para las turbinas de gas en Europa a menudo parecen muy dispares, incluso cuando todos analizan usos finales similares, porque los flujos de ingresos incluidos y las suposiciones de tiempo no son las mismas. Las diferencias suelen provenir de lo que se cuenta como mercado, qué año se trata como base, y cómo se escala el precio cuando los costos de equipos y los tipos de cambio varían.

Los grupos generadores y los paquetes EPC de plantas de energía completas quedan fuera del alcance de Mordor Intelligence, lo que mantiene la estimación centrada en los ingresos por equipos de turbinas de gas en lugar del gasto más amplio del proyecto que puede inflar los totales. En la práctica, los factores comunes de brecha son si los servicios se combinan con el valor del equipo, cómo se supone que evoluciona la combinación de ciclo combinado frente a ciclo simple, y cómo se trata la demanda de reemplazo en países con flotas más antiguas y menor utilización.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,29 mil millones de USD (2025) | |

| Consultora Global A | 5,67 mil millones de USD (2024) | Utiliza un año base anterior y parece aplicar una captura de ingresos más estrecha que enfatiza la demanda principal de generación de energía, con menor visibilidad en el accionamiento mecánico y el momento de reemplazo a nivel de país. |

| Editorial del Sector B | 2,75 mil millones de USD (2024) | Se inclina hacia una definición más restringida centrada en la combinación tecnológica de generación de energía, y el nivel de valor sugiere un alcance más reducido o una base de precios diferente que probablemente excluye partes del conjunto de demanda europeo más amplio. |

La dispersión en la tabla se explica principalmente por lo que se cuenta como valor de mercado y cómo se establecen el año base y la base de precios. Cuando los ingresos únicamente por equipos se separan claramente del gasto más amplio de la planta, y cuando la combinación de países y los ciclos de reemplazo se verifican con la actividad real de los proyectos, la cifra resultante se vuelve más fácil de seguir y reproducir año tras año.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de turbinas de gas en Europa?

El tamaño del mercado de turbinas de gas en Europa es de USD 7.650 millones en 2026 y se prevé que crezca hasta USD 9.770 millones para 2031.

¿Qué segmento de capacidad se expande más rápidamente?

Se proyecta que las turbinas de menos de 30 MW crezcan a una CAGR del 5,4% hasta 2031, impulsadas por proyectos de generación distribuida y microrredes de centros de datos.

¿Cómo está moldeando el hidrógeno las inversiones futuras en turbinas?

La taxonomía de financiación verde de la UE recompensa las turbinas listas para hidrógeno, permitiendo capital a menor coste y acelerando las adaptaciones que pueden mezclar un 30% de hidrógeno ahora y hacer la transición al 100% para 2030.

¿Por qué las empresas de servicios públicos siguen invirtiendo en turbinas de gas a pesar de la caída de costes de las baterías?

Las turbinas de gas ofrecen flexibilidad de respuesta rápida e inercia a gran escala necesaria para estabilizar redes con un 60% de penetración renovable, funciones que las baterías actuales no pueden reemplazar completamente a escala.

¿Qué país lidera el mercado regional actualmente y cuál crece más rápido?

Alemania lidera con una participación de ingresos del 21,70%, mientras que se prevé que España registre la mayor CAGR del 5,6% debido a su agresiva expansión de energías renovables y políticas de red favorables.

¿Cómo influye el EU ETS en el despacho de turbinas de gas?

Un precio del carbono superior a EUR 90/t aumenta los costes variables de las CCGT, reduciendo las horas de carga base y empujando a los operadores a funcionar principalmente durante los períodos de precios punta para preservar los márgenes.

Última actualización de la página el: