Tamaño y cuota del mercado de implantes dentales de un solo diente y puentes dentales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

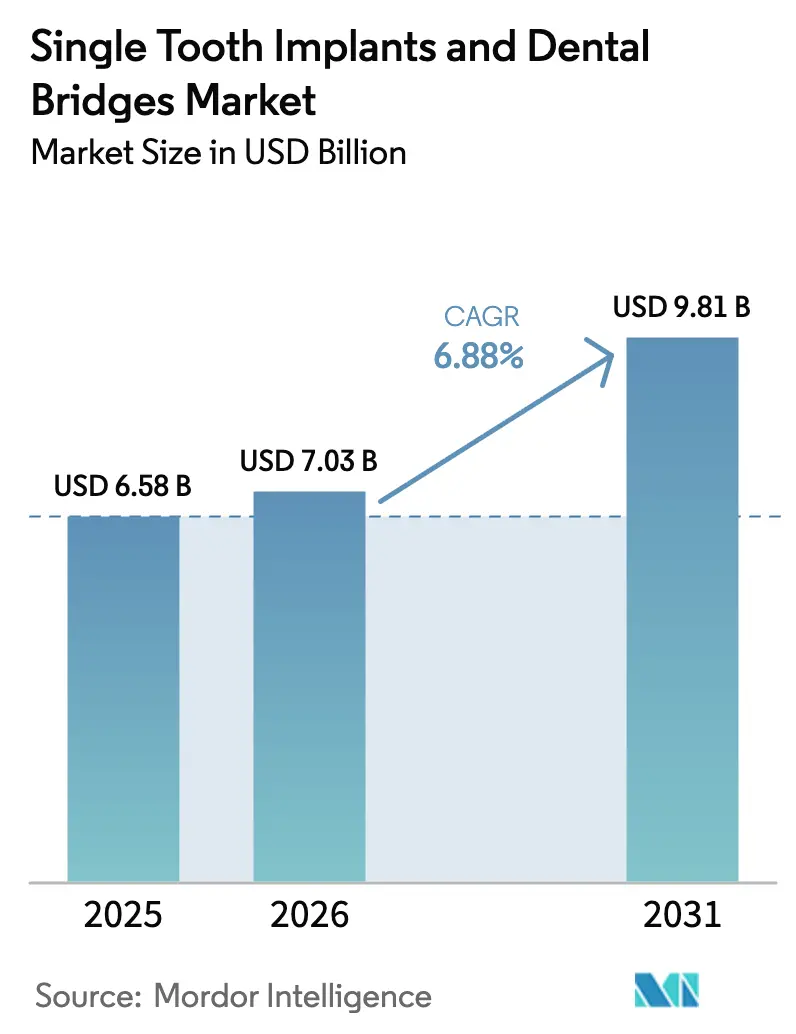

| Tamaño del Mercado (2026) | 7.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de implantes dentales de un solo diente y puentes dentales por Mordor Intelligence

El tamaño del mercado de implantes dentales de un solo diente y puentes dentales fue valorado en 6.580 millones de USD en 2025 y se estima que crecerá desde 7.030 millones de USD en 2026 hasta alcanzar los 9.810 millones de USD en 2031, a una CAGR del 6,88% durante el período de previsión (2026-2031). Una confluencia del envejecimiento de la población, la expansión de las expectativas estéticas y los métodos de producción chairside habilitados digitalmente sustenta esta trayectoria, con los sistemas de base metálica aún dominantes aunque las alternativas cerámicas ganan terreno [1]Institut Straumann AG, "Informe Anual 2024," straumann.com. América del Norte mantiene el liderazgo en escala, mientras que Asia-Pacífico registra la mayor absorción gracias al crecimiento de la renta disponible y los acuerdos de turismo médico. Los principales fabricantes hacen hincapié en ecosistemas integrados de CAD/CAM que permiten restauraciones el mismo día, reformando la economía de la práctica clínica y elevando las tasas de aceptación de casos. En el lado de la oferta, los riesgos en el aprovisionamiento de titanio y circonio, junto con la escasez de implantólogos certificados en economías emergentes, moderan las perspectivas de otro modo optimistas.

Conclusiones clave del informe

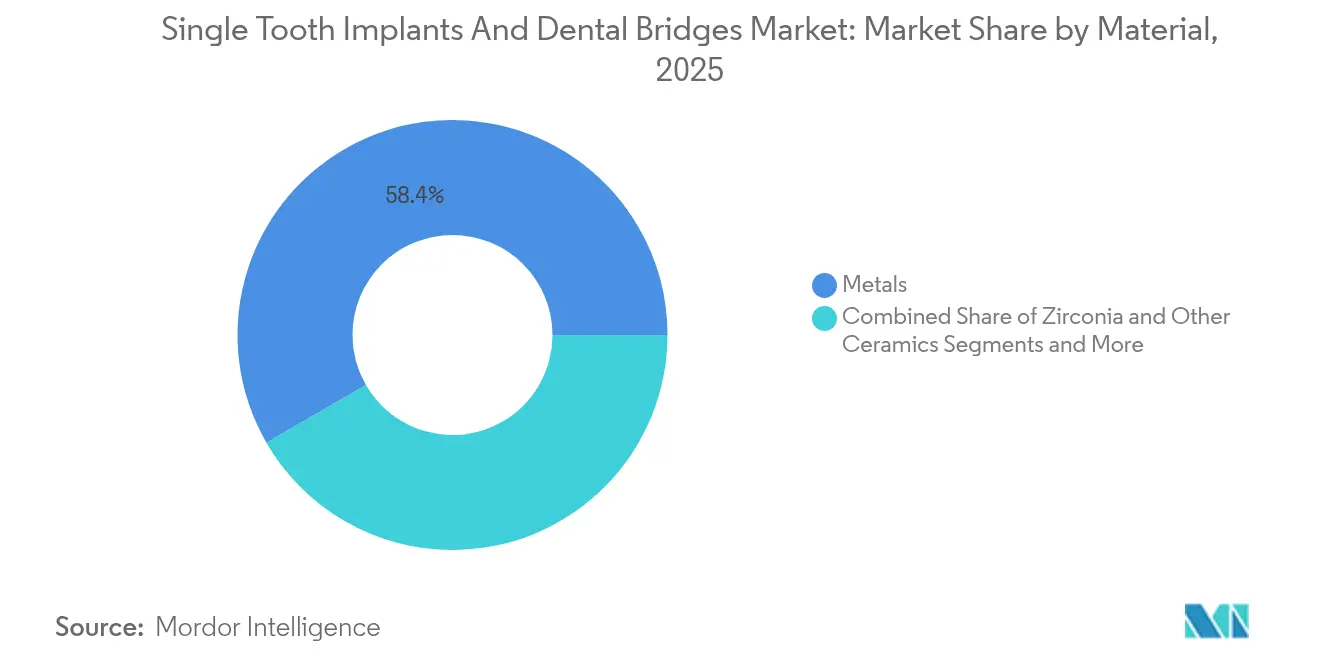

- Por material, los metales lideraron con una cuota de ingresos del 58,35% en 2025; se proyecta que el circonio y otras cerámicas se expandirán a una CAGR del 7,22% hasta 2031.

- Por producto, los implantes dentales de un solo diente capturaron el 62,60% de la cuota del mercado de implantes dentales de un solo diente y puentes dentales en 2025, mientras que se prevé que los puentes dentales crezcan a una CAGR del 7,31% hasta 2031.

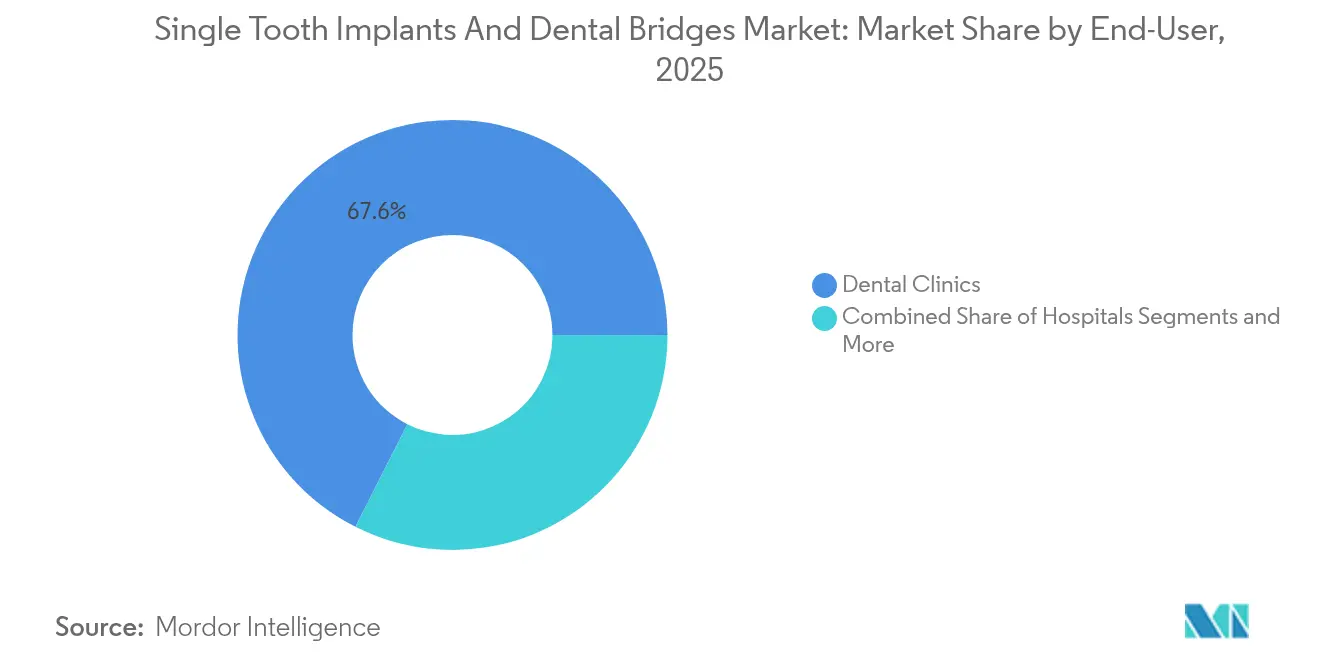

- Por usuario final, las clínicas dentales representaron el 67,55% de la cuota del tamaño del mercado de implantes dentales de un solo diente y puentes dentales en 2025, mientras que los hospitales registran la CAGR proyectada más alta del 7,46% para 2026-2031.

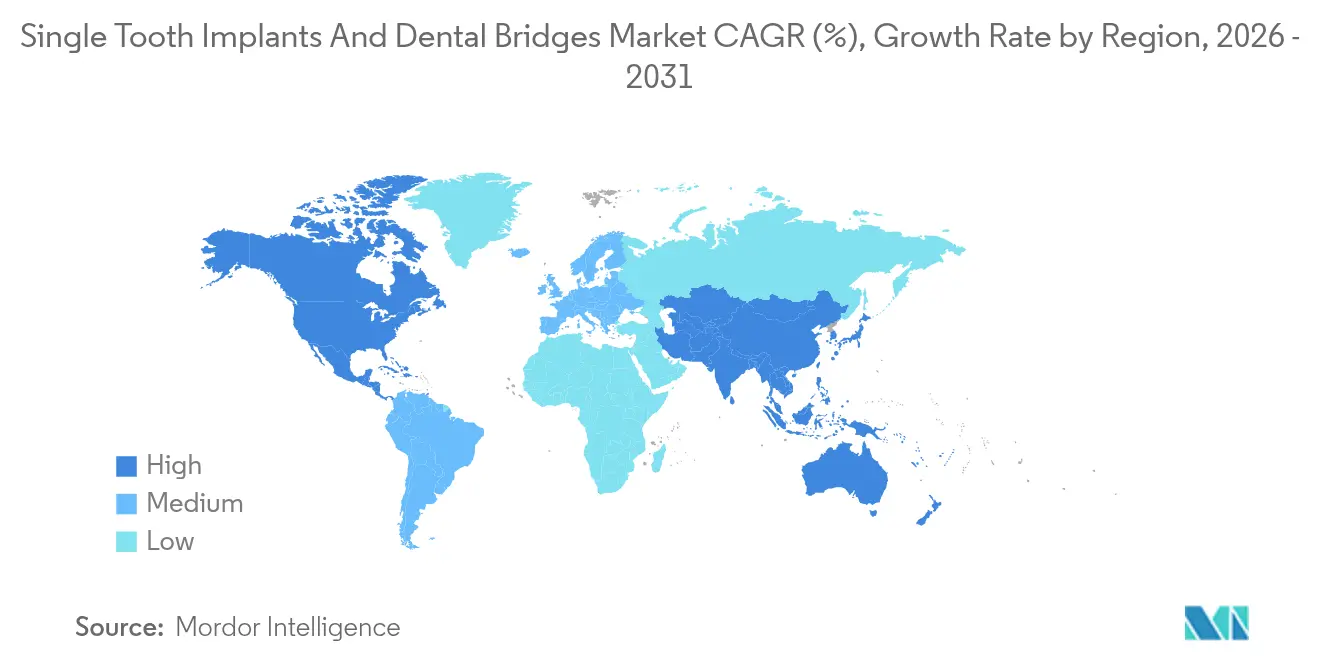

- Por geografía, América del Norte representó el 40,78% de la cuota de ingresos en 2025; Asia-Pacífico avanza a una CAGR del 7,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e perspectivas del mercado global de implantes dentales de un solo diente y puentes dentales

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda creciente de odontología preventiva y cosmética | +1.2% | Global, con segmentos premium en América del Norte y Europa | Medio plazo (2-4 años) |

| Aumento de la prevalencia de la población edéntula y geriátrica | +1.8% | Global, concentrada en las sociedades envejecidas de Japón, Alemania e Italia | Largo plazo (≥ 4 años) |

| Adopción acelerada de flujos de trabajo digitales | +1.4% | América del Norte y Europa lideran, Asia-Pacífico en proceso de alcanzarlos | Corto plazo (≤ 2 años) |

| Creciente cobertura de seguros y modelos de atención dental basados en valor | +0.9% | América del Norte principalmente, expandiéndose a Europa | Medio plazo (2-4 años) |

| Proliferación del fresado chairside que permite puentes el mismo día | +0.8% | Global, concentrada en mercados desarrollados con infraestructura digital | Corto plazo (≤ 2 años) |

| Expansión de clústeres de turismo dental mediante acuerdos de salud bilaterales | +0.6% | Núcleo de Asia-Pacífico, con desbordamiento hacia Oriente Medio y África y América Latina | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de odontología preventiva y cosmética

Los consumidores urbanos priorizan la intervención temprana que preserva la estructura dental natural y ofrece una estética de alta gama. La Asociación Dental Americana (American Dental Association) registró un crecimiento del 23% en procedimientos cosméticos en 2024, y los implantes de una sola unidad son cada vez más preferidos frente a los puentes dentales con soporte en dientes adyacentes porque no afectan a los dientes contiguos [2]Asociación Dental Americana, "Informe de Tendencias en Odontología Cosmética 2024," ada.org. Las herramientas de diseño digital de sonrisa alinean los objetivos clínicos y estéticos, mientras que los escáneres intraorales combinados con fresadoras chairside reducen el tiempo en el sillón, impulsando la entrega el mismo día y una mayor satisfacción del paciente. Los materiales de implante premium, especialmente el circonio, satisfacen las demandas estéticas en zonas anteriores y ejercen poder de fijación de precios. Las clínicas que combinan servicios preventivos con terapia de implantes logran un mayor valor del paciente a largo plazo, reforzando la curva ascendente del mercado de implantes dentales de un solo diente y puentes dentales.

Aumento de la prevalencia de la población edéntula y geriátrica

La longevidad global mantiene la demanda robusta, ya que el 23% de los adultos de entre 65 y 74 años eran completamente edéntulos en 2024 [3]Organización Mundial de la Salud, "Observatorio Mundial de la Salud – Salud Oral," who.int. Los protocolos de carga inmediata muestran una tasa de éxito >96% cuando las comorbilidades están controladas, posicionando los implantes como la solución preferida para los pacientes de mayor edad. Las tecnologías de superficie hidrofílica y bioactiva mejoran los resultados en hueso osteoporótico, mientras que los procedimientos mínimamente invasivos y adaptados al entorno ambulatorio se complementan con los modelos de atención orientados a envejecer en el propio domicilio. En consecuencia, el mercado de implantes dentales de un solo diente y puentes dentales recibe un viento de cola estructural del impulso demográfico.

Adopción acelerada de flujos de trabajo digitales

Las clínicas que utilizan sistemas CAD/CAM totalmente integrados registraron tasas de aceptación de casos un 34% más altas en 2024. La precisión del escáner por debajo de 50 µm sustenta ajustes restauradores fiables, y los módulos de diseño basados en IA reducen los ciclos de diseño en un 60%. Las plataformas de arquitectura abierta permiten a los clínicos adquirir bloques asequibles sin comprometer la calidad, ampliando el acceso en mercados sensibles al coste. Los puentes creados el mismo día mediante fresado chairside reconfiguran las expectativas de los pacientes, manteniendo el mercado de implantes dentales de un solo diente y puentes dentales en su rápida vía digital.

Creciente cobertura de seguros y modelos de atención dental basados en valor

El setenta y ocho por ciento de los planes Medicare Advantage cubrían implantes en 2024, elevando los volúmenes entre los adultos mayores. Las aseguradoras privadas consideran que el menor coste de mantenimiento a largo plazo de los implantes es económicamente razonable, fomentando pilotos de pago agrupado que favorecen los puentes de implantes multiunitarios. Las plataformas de documentación digital proporcionan datos de resultados que respaldan la contratación basada en valor, anclando la expansión del reembolso y estimulando el mercado de implantes dentales de un solo diente y puentes dentales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto coste del procedimiento y reembolso limitado | -1.1% | Global, más pronunciado en los mercados emergentes | Medio plazo (2-4 años) |

| Escasez de implantólogos cualificados en economías emergentes | -0.7% | Asia-Pacífico, América Latina, partes de Oriente Medio y África | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro de titanio y circonio por tensiones geopolíticas | -0.5% | Global, con impacto agudo en fabricantes europeos y norteamericanos | Corto plazo (≤ 2 años) |

| Límites ESG más estrictos sobre el uso de metales preciosos en restauraciones de porcelana fusionada a metal | -0.3% | Europa y América del Norte principalmente, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto coste del procedimiento y reembolso limitado

La terapia de implantes cuesta entre 3.000 y 6.000 USD por diente, muy por encima de los límites anuales típicos de las prestaciones dentales de 1.500 USD, lo que deja un déficit de financiación que frena la adopción. Los planes de financiación cubren las diferencias, pero conllevan un interés medio del 17,9%, lo que los hace menos atractivos para los pacientes de ingresos medios. Aunque los modelos de atención basados en valor proponen estructuras de pago agrupado, su adopción sigue limitada a grandes sistemas sanitarios integrados. Mientras la exposición al pago directo siga siendo elevada, la elasticidad de la demanda limitará el potencial alcista en regiones sensibles al precio.

Escasez de implantólogos cualificados en economías emergentes

Los países de renta baja y media reportan una densidad de implantólogos inferior al 8% de la fuerza laboral dental, lo que crea cuellos de botella en el servicio. Los programas de formación requieren entre 12 y 24 meses, un compromiso que muchos dentistas no pueden asumir. Si bien los kits simplificados y las guías quirúrgicas acortan las curvas de aprendizaje, las reconstrucciones complejas de arco completo siguen requiriendo experiencia especializada. La escasez de personal ralentiza, por tanto, la aceleración de los procedimientos en geografías de alto crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por segmentos

Por material: la innovación biocompatible impulsa la diferenciación

Los metales retuvieron el 58,35% de la cuota del mercado de implantes dentales de un solo diente y puentes dentales en 2025, gracias al historial de seguridad de cuatro décadas del titanio y a su mecanizado rentable. El tamaño del mercado de implantes dentales de un solo diente y puentes dentales para metales alcanzó los 3.840 millones de USD ese año, lo que refleja su arraigada aceptación clínica. En contraste, el circonio y otras cerámicas registraron una perspectiva de CAGR del 7,22% hasta 2031, impulsada por la demanda de estética libre de metales en restauraciones anteriores y la creciente evidencia de una respuesta favorable de los tejidos blandos.

Las modificaciones propietarias, como la superficie hidrofílica de Nobel Biocare, reducen las diferencias en las tasas de supervivencia entre el circonio y el titanio, con tasas a cinco años que se aproximan al 97,3%. Las vías regulatorias se facilitaron cuando la FDA amplió las rutas 510(k) en 2024, desbloqueando una entrada más rápida al mercado para los sistemas cerámicos. El escrutinio ESG sobre el uso de metales preciosos en coronas de porcelana fusionada a metal inclina aún más el impulso hacia las cerámicas, reforzando el corredor de precios premium y elevando las estrategias de diferenciación de marca dentro del mercado de implantes dentales de un solo diente y puentes dentales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por producto: las configuraciones de puentes dentales ganan impulso clínico

Los implantes dentales de un solo diente dominaron el 62,60% de los ingresos de 2025, equivalente a 4.120 millones de USD del tamaño del mercado de implantes dentales de un solo diente y puentes dentales. Su popularidad deriva de la capacidad de preservar la estructura del diente adyacente al tiempo que ofrece durabilidad a largo plazo. Sin embargo, los puentes dentales con soporte de implantes tienen la ventaja de velocidad, con una previsión de CAGR del 7,31% hasta 2031. La evidencia del registro PRO Arch de Institut Straumann cita una supervivencia del 98,2% a los 3 años para los casos de arco completo de carga inmediata.

Los avances en el flujo de trabajo digital permiten encerados virtuales prequirúrgicos que agilizan la fabricación de guías, mejoran el paralelismo de los implantes y dan soporte a las prótesis retenidas por tornillo que eliminan los riesgos del cemento. Estas eficiencias resuenan en las clínicas de alto volumen y refuerzan los puentes dentales como el motor de crecimiento dentro del mercado de implantes dentales de un solo diente y puentes dentales.

Por usuario final: la integración hospitalaria acelera la adopción

Las clínicas dentales mantuvieron una cuota de ingresos del 67,55% en 2025, equivalente a 4.450 millones de USD del tamaño del mercado de implantes dentales de un solo diente y puentes dentales. Las clínicas se benefician del personal especializado y la fijación de precios flexible, pero el impulso de crecimiento se está desplazando hacia los hospitales, que registran una previsión de CAGR del 7,46% hasta 2031. Los programas hospitalarios integran unidades de cirugía oral con departamentos de diagnóstico por imagen, lo que permite realizar injertos complejos y reconstrucciones relacionadas con oncología bajo un mismo techo.

Los centros afiliados a universidades impulsan la investigación traslacional; Penn Dental Medicine, por ejemplo, acortó los plazos de osteointegración en un 40% mediante recubrimientos bioactivos. Los entornos institucionales también facilitan contratos de seguros agrupados que combinan la terapia de implantes con vías de atención sistémica, ampliando el acceso de los pacientes y profundizando la penetración del mercado de implantes dentales de un solo diente y puentes dentales dentro de las redes de prestación integrada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

América del Norte lideró con el 40,78% de los ingresos de 2025, respaldada por las ampliaciones de Medicare Advantage que desbloquearon la cobertura de implantes para 12,4 millones de personas mayores. Las infraestructuras digitales bien establecidas aceleran la adopción de flujos de trabajo chairside, y las aseguradoras privadas reembolsan cada vez más los puentes dentales con soporte de implantes mediante contratos basados en valor. El rigor regulatorio de Estados Unidos favorece a los actores consolidados con la escala necesaria para financiar ensayos clínicos, concentrando así el poder del mercado.

Europa le sigue con normas armonizadas del Reglamento de Dispositivos Médicos de la UE (EU MDR) que reducen la redundancia en el cumplimiento normativo. Alemania reportó 847.000 procedimientos de implantes en 2024, sustentados por copagos del seguro estatutario que compensan los costes del paciente. La Agencia Reguladora de Medicamentos y Productos Sanitarios del Reino Unido (MHRA) aceleró las aprobaciones de implantes cerámicos tras el Brexit, convirtiéndolo en un mercado piloto atractivo para materiales innovadores. Los países escandinavos, impulsados por las prestaciones dentales estatales, registraron las tasas per cápita de colocación de implantes más altas del mundo, reforzando la demanda premium de soluciones de circonio.

Asia-Pacífico es el mercado de más rápido crecimiento con una previsión de CAGR del 7,54%, con el plan de seguros ampliado de China que cubre a 340 millones de ciudadanos para atención dental restauradora. Las necesidades geriátricas de Japón impulsan protocolos adaptados al hueso osteoporótico, mientras que Corea del Sur capitaliza el turismo médico que combina estética y precios competitivos. La baja densidad de implantólogos en India modera la absorción a corto plazo, aunque la expansión de la capacidad de las facultades de odontología y las iniciativas de formación público-privadas sugieren un punto de inflexión más adelante en la década. Estas dinámicas amplían colectivamente la huella del mercado de implantes dentales de un solo diente y puentes dentales en diversos contextos económicos.

Panorama competitivo

El mercado de implantes dentales de un solo diente y puentes dentales presenta una concentración moderada, con las principales empresas combinando superficies propietarias, ecosistemas digitales y una amplia evidencia clínica. El crecimiento orgánico de ingresos del 14,3% de Straumann en 2024 proviene de su flujo de trabajo sin interrupciones de escáner a fresadora, posicionando al grupo firmemente en el nivel premium de implantes. La CEREC Primemill de Dentsply Sirona procesa coronas de circonio en menos de 15 minutos, mejorando la inmediatez chairside e impulsando ganancias de cuota en clínicas integradas. Nobel Biocare marcó un hito con su sistema cerámico NobelPearl con autorización FDA 510(k), que ofrece una osteointegración más rápida y satisface la demanda en zonas estéticas.

Los participantes asiáticos como Osstem y Neobiotech persiguen estrategias de valor, aprovechando la fabricación regional para fijar precios entre un 20% y un 30% por debajo de sus competidores occidentales. Sus kits de cirugía guiada con marcado CE acortan el tiempo en el sillón en 18 minutos, lo que resulta atractivo para las clínicas orientadas al volumen. No obstante, la escasez de datos a largo plazo limita la adopción premium en mercados aversos al riesgo. ZimVie invierte 45 millones de USD para ampliar su producción en Indiana, centrándose en controles de calidad automatizados que mejoran la consistencia y respaldan los objetivos de crecimiento en América del Norte.

Líderes de la industria de implantes dentales de un solo diente y puentes dentales

ZimVie Inc

Dentsply Sirona

Solventum

Ivoclar Vivadent AG

Institut Straumann AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2024: Institut Straumann AG adquirió Anthogyr SAS por 193 millones de EUR (205 millones de USD), añadiendo la línea de implantes Axiom y soluciones digitales a su cartera europea.

- Septiembre de 2024: Dentsply Sirona presentó la CEREC Primemill, que reduce los ciclos de fresado de circonio a menos de 15 minutos para coronas el mismo día.

- Agosto de 2024: Nobel Biocare obtuvo la autorización FDA 510(k) para NobelPearl, el primer implante de circonio aprobado para carga inmediata en Estados Unidos.

Alcance del informe del mercado global de implantes dentales de un solo diente y puentes dentales

Según el alcance de este informe, los implantes dentales de un solo diente son dispositivos permanentes anclados en el hueso maxilar y actúan como tratamientos a largo plazo para la pérdida dental. Por su parte, los puentes dentales son dispositivos protésicos fijos que se utilizan para restaurar el tamaño, la resistencia y la forma de un diente a fin de mejorar su apariencia. Además, los puentes dentales se utilizan para mantener la forma del rostro y restaurar la capacidad de masticar y hablar, y previenen que los dientes restantes se desplacen de su posición. El mercado de implantes dentales de un solo diente y puentes dentales está segmentado por material (materiales cerámicos, metales, porcelana fusionada a metal (PFM)), producto (implantes dentales de un solo diente y puentes dentales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también incluye los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Metales |

| Circonio y otras cerámicas |

| Porcelana fusionada a metal (PFM) |

| Implantes dentales de un solo diente |

| Puentes dentales |

| Clínicas dentales |

| Hospitales |

| Institutos académicos e de investigación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por material | Metales | |

| Circonio y otras cerámicas | ||

| Porcelana fusionada a metal (PFM) | ||

| Por producto | Implantes dentales de un solo diente | |

| Puentes dentales | ||

| Por usuario final | Clínicas dentales | |

| Hospitales | ||

| Institutos académicos e de investigación | ||

| Otros | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de implantes dentales de un solo diente y puentes dentales en 2026?

El sector generó 7.030 millones de USD en 2026, lo que refleja una fuerte demanda en aplicaciones restauradoras y estéticas.

¿Cuál es la CAGR esperada para el mercado de implantes dentales de un solo diente y puentes dentales hasta 2031?

Se proyecta que el mercado crecerá a una CAGR del 6,88% entre 2026 y 2031, impulsado por la adopción de flujos de trabajo digitales y el envejecimiento demográfico.

¿Qué segmento de material crece más rápidamente?

El circonio y otras cerámicas avanzan a una CAGR del 7,22% debido a su estética superior y la respuesta favorable de los tejidos blandos.

¿Qué región muestra el mayor impulso de crecimiento?

Asia-Pacífico presenta las perspectivas más sólidas con una CAGR del 7,54%, impulsada por el aumento de los ingresos y la afluencia del turismo médico.

¿Qué tipo de producto se expande más rápidamente?

Los puentes dentales con soporte de implantes superan a las unidades individuales con una CAGR del 7,31%, apoyados por los protocolos de carga inmediata.

¿Cuáles son las principales empresas en este espacio?

Institut Straumann AG, Dentsply Sirona, Nobel Biocare, ZimVie e Ivoclar Vivadent representan colectivamente más de la mitad de los ingresos mundiales.

Última actualización de la página el: