Tamaño y Cuota del Mercado de Coronas y Puentes Dentales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

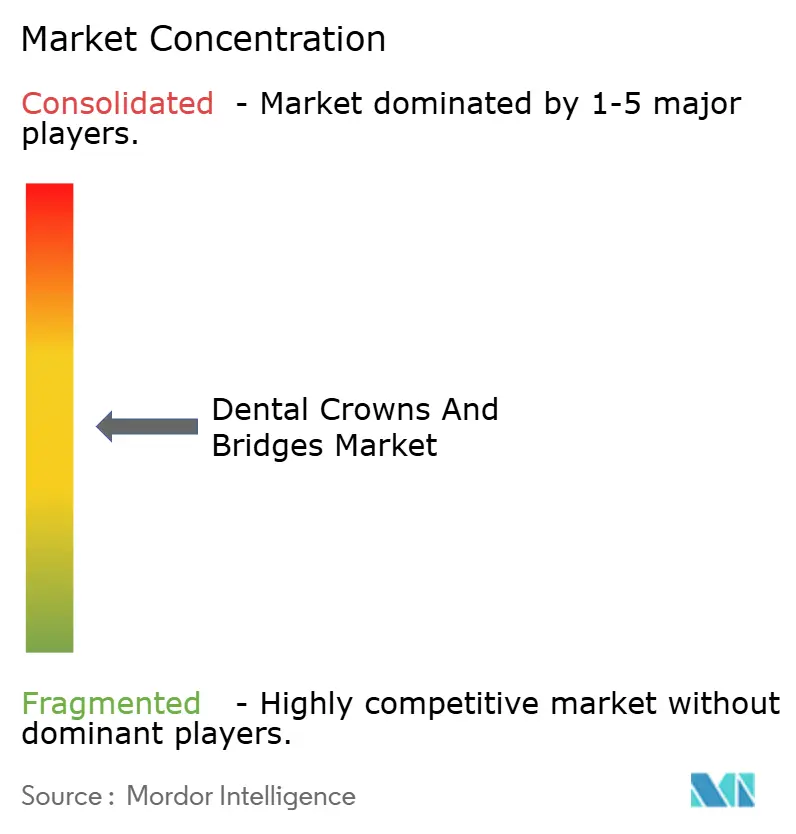

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Coronas y Puentes Dentales por Mordor Intelligence

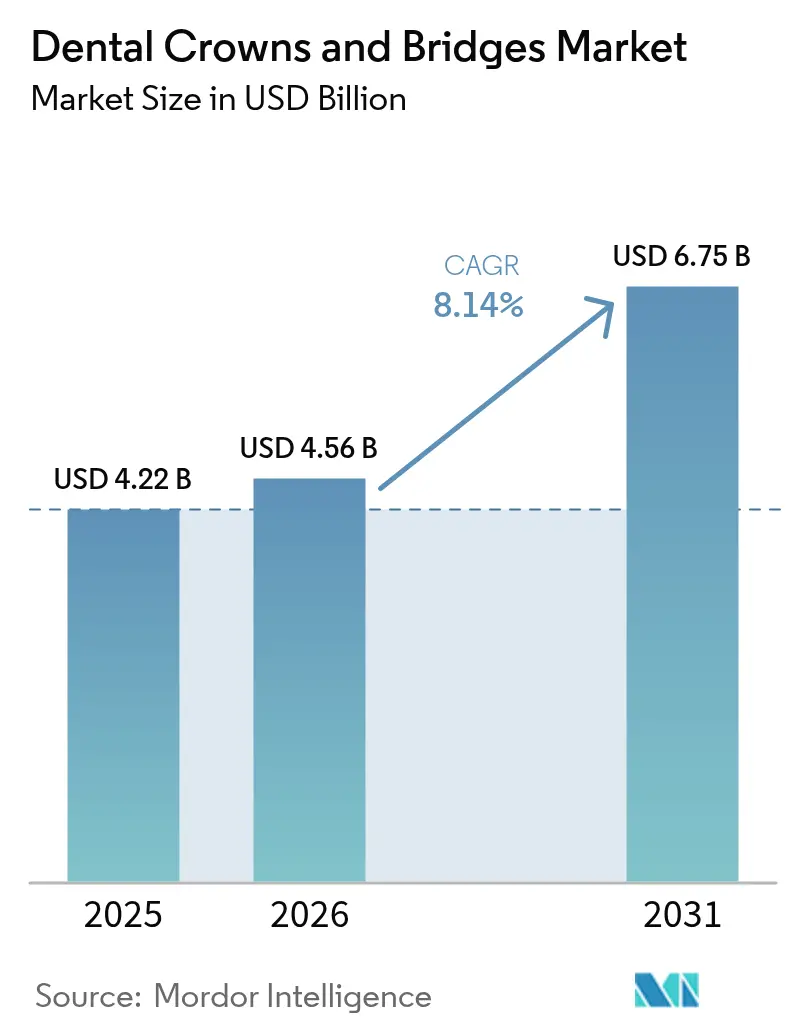

El tamaño del mercado de coronas y puentes dentales fue valorado en USD 4,22 mil millones en 2025 y se estima que crecerá desde USD 4,56 mil millones en 2026 hasta alcanzar USD 6,75 mil millones en 2031, a una CAGR del 8,14% durante el período de previsión (2026-2031). El envejecimiento de la población mundial, el aumento sostenido del edentulismo y los continuos avances en los flujos de trabajo digitales en el sillón dental mantienen la demanda en una trayectoria ascendente. Las restauraciones de circona dominan los volúmenes actuales de casos, mientras que la disilicato de litio y las cerámicas multicapa amplían la frontera estética. La producción mediante CAD/CAM reduce los cuellos de botella en los laboratorios y respalda los modelos de tratamiento en el mismo día que acortan el tiempo en el sillón. Los crecientes corredores de turismo dental en Asia y América Latina añaden flexibilidad de precios, aunque las brechas en el reembolso en muchos mercados aún frenan la adopción por parte de los hogares. La intensidad competitiva se mantiene moderada a medida que los proveedores globales de implantes y materiales amplían la fabricación regional para reducir el riesgo logístico y acortar los plazos de entrega.

Conclusiones Clave del Informe

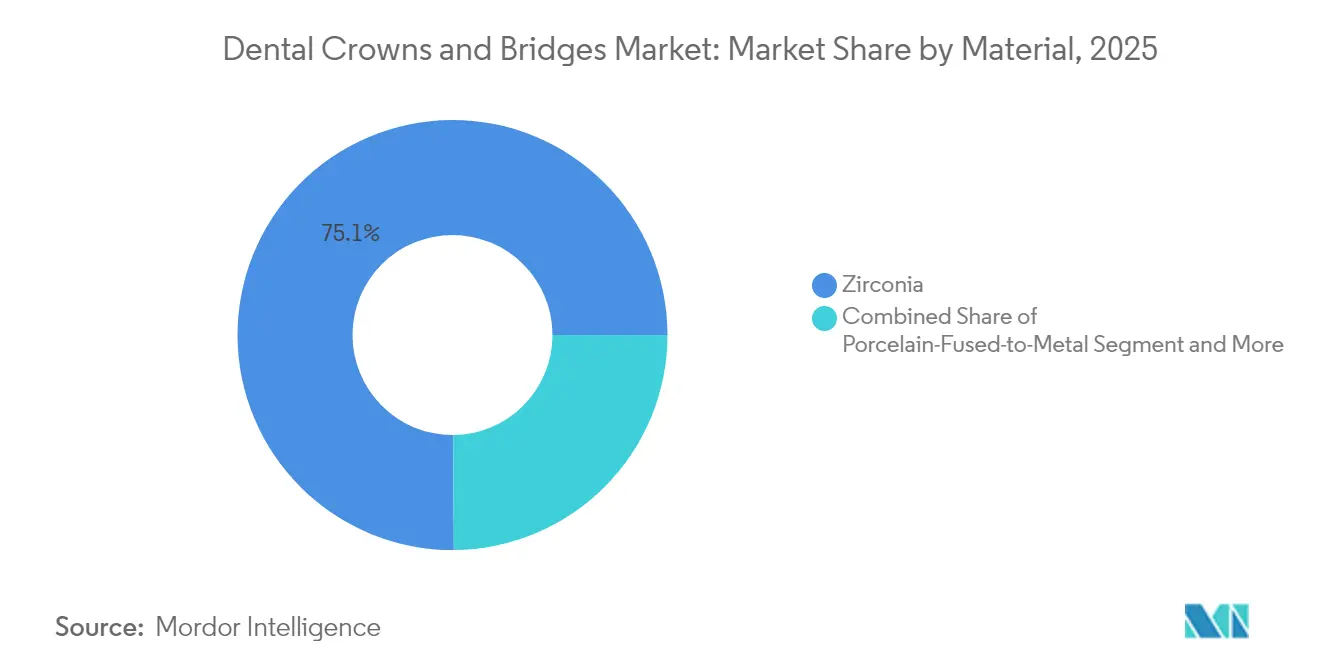

- Por material, la circona captó el 75,10% de la cuota del mercado de coronas y puentes dentales en 2025; se prevé que los materiales de todo cerámica se expandan a una CAGR del 11,02% hasta 2031.

- Por producto, las coronas lideraron con una cuota de ingresos del 65,00% en 2025, mientras que se proyecta que los puentes avancen a una CAGR del 9,04% hasta 2031.

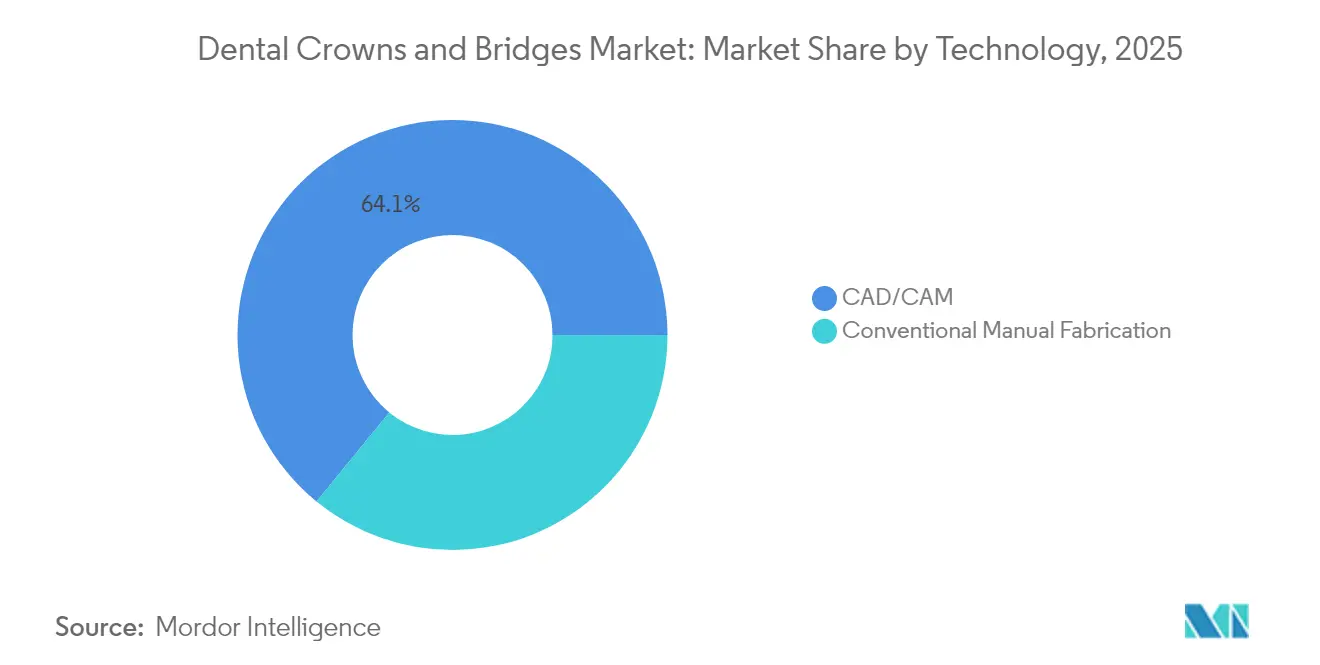

- Por tecnología, los sistemas CAD/CAM ostentaron el 64,10% del tamaño del mercado de coronas y puentes dentales en 2025 y están previstos para crecer a una CAGR del 9,98% durante el período de previsión.

- Por usuario final, las clínicas dentales controlaron el 57,20% de la cuota en 2025; los laboratorios registran la CAGR proyectada más alta, del 9,08%, hasta 2031.

- Por geografía, América del Norte representó el 38,40% de la cuota del mercado de coronas y puentes dentales en 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 9,39% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Coronas y Puentes Dentales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia del edentulismo y la caries dental | +2.1% | América del Norte, Europa, grupos de envejecimiento global | Largo plazo (≥ 4 años) |

| Adopción de CAD/CAM e impresión 3D | +1.8% | América del Norte, Asia-Pacífico | Mediano plazo (2–4 años) |

| Demanda estética de odontología cosmética | +1.5% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Transición a circona de arcada completa | +1.2% | América del Norte, Europa, Asia emergente | Mediano plazo (2–4 años) |

| Fresado en el sillón en centros de turismo dental | +0.9% | Asia-Pacífico, América Latina | Mediano plazo (2–4 años) |

| Escaneado intraoral habilitado por IA | +0.8% | Mercados desarrollados, implementación global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia del Edentulismo y la Caries Dental en Poblaciones Envejecidas

El aumento de la esperanza de vida incrementa el volumen de pérdida dental parcial y total, especialmente entre los adultos mayores de ingresos más bajos. Las tasas de caries no tratadas se aproximan al 99% en cohortes de mayor edad específicas, mientras que el edentulismo oscila entre el 4,9% en los Estados Unidos y el 21,7% en determinadas comunidades canadienses[1]Rakhee Patel, "Envejecimiento Saludable y Salud Bucal: Prioridad, Política y Salud Pública," Nature, nature.com. Los ciclos de reemplazo predecibles para las restauraciones envejecidas añaden ingresos recurrentes además de los tratamientos por primera vez. Una creciente brecha rural-urbana en salud bucal impulsa la demanda de sistemas de coronas de ingeniería de valor y programas de divulgación comunitaria. Los organismos de salud pública vinculan cada vez más la función oral con los objetivos generales de envejecimiento saludable, fortaleciendo el respaldo de las políticas para las intervenciones restauradoras.

Adopción Acelerada de CAD/CAM e Impresión 3D en Laboratorios

La digitalización de los laboratorios reduce los tiempos de entrega y disminuye las repeticiones de trabajo porque los archivos digitales eliminan muchas variables manuales. El software de diseño asistido por IA automatiza el dimensionamiento de los conectores y la colocación de los márgenes, permitiendo a los técnicos centrarse en trabajos personalizados complejos. Los hornos de sinterización mejorados y las configuraciones híbridas de fresado e impresión incorporan las prótesis en una sola visita a la práctica habitual, aliviando las restricciones de inventario y agudizando la diferenciación competitiva. Las inversiones en escáneres y fresas de cinco ejes siguen siendo elevadas, pero el crecimiento del volumen mejora los períodos de recuperación y justifica un mayor gasto de capital. Los clústeres regionales de tecnología dental, como los que están emergiendo en Shenzhen y Bengaluru, ayudan a los laboratorios a acceder a personal cualificado y redes de servicio de equipos.

Creciente Demanda Estética de Odontología Cosmética

Las plataformas de videoconferencia aumentaron la autopercepción de la estética dental, impulsando a los pacientes hacia restauraciones cerámicas que imitan la translucidez natural. El software de diseño de sonrisa digital enmarca las expectativas del tratamiento con maquetas predictivas, aumentando las tasas de aceptación de casos y abriendo niveles de precios premium. Las carillas de disilicato de litio y las coronas de circona monolítica cumplen los estándares de concordancia de color exigidos por los grupos demográficos de altos ingresos. Las clínicas comercializan correcciones "microestéticas", incluido el recontorneado de ángulos lineales, para cohortes más jóvenes, ampliando la base potencial para las unidades de coronas de todo cerámica. Como los procedimientos siguen siendo en gran medida electivos, los planes de financiación a plazos y las suscripciones de fidelización ganan terreno en las clínicas urbanas.

Transición a Circona de Arcada Completa que Impulsa el Rendimiento de los Laboratorios

Las prótesis de circona de arcada completa muestran un 92,86% de éxito protésico y un 95,35% de éxito del implante durante el seguimiento a mediano plazo, con un 78,57% de satisfacción del paciente[2]Vincenzo Marchio, "Análisis Retrospectivo de Rehabilitaciones de Circona de Arcada Completa sobre Implantes Dentales," Applied Sciences, mdpi.com. Los laboratorios se benefician de mayores ingresos por caso y una mejor utilización del equipo al procesar estructuras de múltiples unidades. Los fabricantes de implantes agrupan componentes protésicos, profundizando la integración vertical en torno a guías de cirugía digital y soluciones restauradoras. Los cursos de formación sobre protocolos de arcada completa con tornillo de retención se amplían a medida que los clínicos apuntan a cronogramas de carga más rápidos. Las menores tasas de astillamiento de la circona multicapa reducen las reclamaciones de mantenimiento, fortaleciendo la confianza clínica en los trabajos de largo alcance.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo del procedimiento y escaso reembolso | -1.4% | Mercados emergentes, segmentos seleccionados de altos ingresos | Corto plazo (≤ 2 años) |

| Conciencia clínica limitada en zonas emergentes | -0.8% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2–4 años) |

| Normas más estrictas de eliminación de residuos metálicos | -0.6% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Volatilidad en el suministro de polvo de circona | -0.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Procedimiento y Escaso Reembolso

Incluso en las economías maduras, el seguro dental privado paga aproximadamente el 50% de una corona médicamente necesaria, mientras que las indicaciones cosméticas habitualmente no reciben ningún apoyo[3]Delta Dental Plans Association, "Informe del Estado de la Salud Bucal de América 2024," deltadental.com. La barrera del desembolso directo empuja a los pacientes de ingresos medios hacia clínicas en el extranjero que fijan el precio de coronas individuales en USD 560 frente a USD 1.729 en los Estados Unidos, según datos de atención transfronteriza. Los proveedores nacionales responden con planes de ahorro y paquetes combinados de implante y corona, pero la sensibilidad al precio sigue siendo pronunciada en la población trabajadora más joven. Los programas gubernamentales se centran en extracciones de emergencia en lugar de trabajo restaurador, lo que ralentiza el crecimiento de la demanda del sector público.

Volatilidad en el Suministro de Polvo de Circona y Picos de Precios

La producción de polvo de circona de grado dental se concentra en un conjunto limitado de procesadores que dependen de etapas de sinterización de alta intensidad energética. Las desviaciones en la temperatura de cocción alteran la translucidez en valores Delta E medibles, haciendo que el control de calidad sea estricto. Las escaseces puntuales durante los períodos de alza en los precios de la energía elevaron los precios globales de la circona y comprimieron los márgenes brutos de los laboratorios. Los proveedores más grandes se cubren mediante contratos a varios años, pero los laboratorios pequeños soportan mayores costos de inventario en respuesta a las fluctuaciones del suministro. Los materiales alternativos de alta translucidez a base de alúmina y materiales híbridos de resina aparecen en los catálogos, aunque la adopción clínica sigue siendo cautelosa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Material: El Dominio de la Circona Impulsa el Posicionamiento Premium

La circona representó el 75,10% de la cuota del mercado de coronas y puentes dentales en 2025 debido a su tenacidad a la fractura y adaptabilidad de tonalidad. Los sistemas de todo cerámica registran la CAGR más rápida del 11,02% porque los lingotes de disilicato de litio logran una translucidez similar al esmalte en las zonas anteriores. El mercado de coronas y puentes dentales depende de bloques multicapa que imitan los gradientes de dentina a esmalte, lo que permite a los laboratorios reducir los pasos de tinción y mejorar la eficiencia del flujo de trabajo. Las porcelanas fusionadas al metal (PFM) todavía atienden casos sensibles al costo donde los aseguradores reembolsan las aleaciones metálicas con mayor facilidad. Las opciones sin metal, sin embargo, continúan canibalizando la demanda de PFM a medida que los precios unitarios caen con las economías de escala de los centros de fresado.

Las elecciones específicas del paciente anulan las soluciones únicas; el 98% de los odontólogos prefieren la circona en las coronas posteriores frente al 61% en las anteriores. Las variantes de alta translucidez que ingresan a la cartera difuminan la división anterior-posterior y podrían elevar aún más la penetración de la circona. La investigación sobre estabilizadores de circona dopada promete estabilidad de color sin pérdida de resistencia, orientada a los puentes de alta gama. Los organismos reguladores enfatizan la trazabilidad de los materiales, alentando a los proveedores a invertir en el seguimiento de lotes mediante código QR. Estas salvaguardas generan confianza en los profesionales y sostienen la trayectoria del mercado de coronas y puentes dentales en las economías desarrolladas y emergentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Producto: El Liderazgo de las Coronas Enfrenta la Aceleración de los Puentes

Las coronas lideraron los ingresos con una cuota del 65,00% en 2025, respaldadas por indicaciones amplias que van desde fracturas de diente único hasta restauraciones de canales radiculares. Se prevé que el tamaño del mercado de coronas y puentes dentales para el segmento de coronas crezca junto con el aumento de los volúmenes de terapia endodóntica en molares. Los puentes, sin embargo, muestran una CAGR más rápida del 9,04% a medida que las estructuras de arcada completa soportadas por implantes se extienden más allá de los centros especializados. La prevalencia de puentes fijos alcanza el 17% entre los adultos mayores de 75 años, presentando un ciclo de reemplazo relacionado con el envejecimiento.

Los grupos de ingresos determinan la mezcla de productos. Los hogares de ingresos más altos reportan una prevalencia de coronas del 38% en comparación con el 28% en los niveles de ingresos más bajos. Esta brecha impulsa la innovación en puentes compuestos de ingeniería de valor diseñados para los presupuestos de las clínicas públicas. Las soluciones híbridas con tornillo de retención combinan los beneficios de higiene de las coronas individuales con la estabilidad de los puentes fijos, mejorando los resultados periodontales. Dichos avances respaldan la expansión sostenida del mercado más amplio de coronas y puentes dentales mediante la mejora de la confianza del clínico y las puntuaciones de satisfacción del paciente.

Por Tecnología: La Transformación mediante CAD/CAM se Acelera

Los sistemas CAD/CAM representaron el 64,10% del total de colocaciones en 2025 y avanzan a una CAGR del 9,98% a medida que los escáneres intraorales reemplazan las impresiones convencionales. Las clínicas con unidades de fresado duales registraron ganancias de productividad de hasta el 145%, acortando el tiempo de entrega a una sola sesión para las coronas posteriores simples. La detección de márgenes asistida por IA mejora el ajuste y reduce las citas de ajuste, mejorando la utilización del sillón. Las técnicas manuales siguen siendo relevantes para el carillado altamente personalizado y los casos combinados, pero se limitan gradualmente a los laboratorios boutique.

La adopción digital mejora la consistencia y crea bibliotecas de archivos en la nube que simplifican el mantenimiento a largo plazo. Las restauraciones secundarias solo necesitan escaneos actualizados, lo que reduce los pasos de diagnóstico y refuerza la lealtad del paciente. La ciencia de materiales se alinea con el progreso del software a medida que la simulación multifísica informa el diseño de conectores para puentes de largo alcance. El mercado más amplio de coronas y puentes dentales se beneficia de la estandarización que reduce las repeticiones, genera confianza en el paciente e impulsa el volumen de casos por clínica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Usuario Final: La Consolidación de Clínicas se Encuentra con la Especialización de Laboratorios

Las clínicas dentales capturaron el 57,20% de los ingresos en 2025 gracias a las relaciones directas con los pacientes y la expansión de las redes de Organizaciones de Servicios Dentales (DSO) que optimizan las compras. El tamaño del mercado de coronas y puentes dentales para los laboratorios está en camino de lograr una sólida CAGR del 9,08% porque los complejos marcos de puentes de circona y los trabajos de impresión de alto volumen se adaptan a la producción centralizada. Los hospitales contribuyen con una demanda restauradora baja pero constante vinculada a la reconstrucción por traumatismos y oncología.

Los laboratorios evolucionan hacia "supercentros" digitales que ofrecen diseño asistido por IA, planificación de implantes y entrega de circona totalmente sinterizada en 48 horas. Las fresas en el sillón compiten por unidades individuales, pero los laboratorios conservan el dominio de la arcada completa al combinar el diseño de prótesis con guías quirúrgicas para implantes. A medida que las Organizaciones de Servicios Dentales (DSO) crecen, los acuerdos con laboratorios preferidos estabilizan el rendimiento y anclan la inversión en maquinaria avanzada de cinco ejes. Esta interdependencia ancla el crecimiento del mercado de coronas y puentes dentales al tiempo que ayuda a ambas partes a distribuir los costos de capital.

Análisis Geográfico

América del Norte se mantuvo como el mayor contribuidor regional con una cuota del 38,40% en 2025. La elevada penetración de los seguros y la integración establecida entre laboratorios y clínicas respaldan la adopción de flujos de trabajo de circona premium. La odontología en el mismo día está pasando rápidamente de ser un diferenciador a ser un servicio de referencia, sustentando el crecimiento unitario. El debate político sobre los beneficios dentales de Medicare podría desbloquear volúmenes adicionales, aunque el momento sigue siendo incierto.

Europa presenta una expansión equilibrada ya que la sanidad universal amplifica las restauraciones funcionales entre las poblaciones envejecidas. Las regulaciones medioambientales aceleran el cambio de PFM a cerámicas sin metal, incentivando a los laboratorios a reorientar sus carteras hacia la circona. Las directrices paneuropeas de revisión recomiendan el reemplazo de coronas en umbrales de desgaste definidos, estabilizando la demanda de renovación y amortiguando las caídas cíclicas.

Asia-Pacífico es el clúster de más rápido crecimiento con una CAGR del 9,39%, impulsado por el aumento de la renta disponible de la clase media y el atractivo de los centros de turismo dental que ofrecen hasta un 40% de ahorro en costos a los pacientes internacionales. El mercado de coronas y puentes dentales se beneficia del resurgimiento de los implantes en China y de la emergencia de Vietnam como un centro de tratamiento con servicios en inglés. Las inversiones gubernamentales en acuerdos entre facultades odontológicas públicas y privadas mejoran la disponibilidad de clínicos y aceleran la difusión tecnológica. La depreciación monetaria en Indonesia y Tailandia apoya aún más los flujos de pacientes entrantes que buscan tratamientos de valor.

América del Sur experimenta un progreso desigual; los programas del sector público de Brasil se centran en medidas preventivas, mientras que las clínicas privadas capturan la demanda de sectores pudientes para coronas de circona. El mercado de coronas y puentes dentales en la región todavía enfrenta volatilidad en el suministro y brechas de formación que elevan las tasas de repetición de prótesis en los centros más pequeños. Oriente Medio y África son mercados incipientes pero prometedores. Los estados del Consejo de Cooperación del Golfo albergan clínicas de vanguardia orientadas a los turistas médicos, mientras que el norte de África promueve la atención en lengua francesa para los viajeros europeos. Las redes de distribución local de materiales maduran, reduciendo los plazos de entrega para pilares personalizados y bloques multicapa. La inversión continuada en la formación de higienistas será esencial para liberar todo el potencial del mercado en la región.

Panorama Competitivo

Los proveedores globales de implantes, maquinaria de fresado y software CAD marcan el ritmo competitivo. Straumann Group reportó un crecimiento orgánico del 11,2% en el tercer trimestre de 2024, respaldado por una oferta digital ampliada y una fuerte demanda de implantes en China. Las adquisiciones estratégicas integran líneas de escáneres intraorales y herramientas de planificación por IA en ecosistemas integrales de atención en el sillón. Ivoclar combina discos de circona con hornos propietarios para garantizar la sinergia entre material y equipo, elevando los costos de cambio para los laboratorios.

Los actores regionales de tamaño mediano se diferencian por su capacidad de respuesta en el servicio y la formación localizada. Las redes de centros de fresado alemanes y japoneses proporcionan entrega de coronas al día siguiente a las clínicas metropolitanas, equilibrando la calidad con un rápido tiempo de respuesta. Las Organizaciones de Servicios Dentales (DSO) de América del Norte negocian contratos de compra masiva que favorecen a los proveedores capaces de garantizar una calidad de lote consistente y una reposición oportuna.

Los nuevos participantes emergentes priorizan la innovación de software en lugar de la fabricación tradicional. Las plataformas de diseño en la nube aprovechan el aprendizaje automático para automatizar el contorneado anatómico. Los modelos de suscripción reducen las barreras de entrada para los laboratorios pequeños, distribuyendo los costos de I+D entre las bases de usuarios. La investigación en materiales sostenibles añade otro vector de diferenciación a medida que los laboratorios en Escandinavia y Canadá adoptan circuitos de reciclaje para los discos de circona sobrantes.

Líderes de la Industria de Coronas y Puentes Dentales

Dentsply Sirona

ZimVie Inc.

Ivoclar Vivadent

Solventum Corporation

Envista (Nobel Biocare)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Straumann Group inició la construcción de una fábrica en Brasil para localizar la producción de implantes y prótesis, reduciendo el riesgo logístico y los costos de importación.

- Enero de 2025: Ivoclar lanzó un flujo de trabajo integrado de circona que combina los materiales IPS e.max ZirCAD Prime con las unidades PrograMill PM7 para comprimir los plazos de entrega e impulsar la consistencia unitaria.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de coronas y puentes dentales como el valor generado por las nuevas restauraciones protésicas fijas que cubren los dientes dañados o cubren los huecos creados por la falta de dientes, fabricadas con metales, metal fundido con porcelana, cerámica completa o circonio y suministradas mediante CAD/CAM en la consulta o en el laboratorio, así como mediante técnicas convencionales. Según Mordor Intelligence, se incluyen las reparaciones funcionales de pilares de implantes, mientras que las prótesis removibles, inlays, onlays y alineadores de ortodoncia quedan fuera del ámbito de aplicación.

Exclusión del ámbito de aplicación: Las prótesis parciales removibles y las carillas temporales de composite no están cubiertas.

Segmentación

- Por Material

- Circona

- Porcelana Fusionada al Metal (PFM)

- Todo Cerámica (Disilicato de Litio, Feldespática)

- Metales y Aleaciones (Oro, Titanio, Co-Cr)

- Otros (Resina, Híbrido, Compuesto)

- Por Producto

- Coronas

- Puentes (3 unidades, 4 unidades, Maryland, en Voladizo)

- Por Tecnología

- CAD/CAM

- Fabricación Manual Convencional

- Por Usuario Final

- Clínicas y Cadenas Dentales

- Hospitales

- Laboratorios Dentales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Hemos mantenido entrevistas estructuradas con prostodoncistas, propietarios de laboratorios dentales, proveedores de óxido de circonio y grupos clínicos de Norteamérica, Europa y Asia-Pacífico. Estas conversaciones validaron las curvas de adopción de las coronas en el mismo día, clarificaron los puntos de referencia de las tarifas en consulta y confirmaron los intervalos medios de sustitución de puentes, llenando así las lagunas de datos encontradas en fuentes secundarias.

Investigación documental

Nuestro equipo recopiló estadísticas de referencia sobre la prevalencia del edentulismo, las tarifas medias de los procedimientos y los volúmenes de importación de óxido de circonio a partir de fuentes de primer nivel, como las encuestas de salud bucodental de la Organización Mundial de la Salud, UN Comtrade, el Instituto de Política Sanitaria de la Asociación Dental Americana, Eurostat y las principales asociaciones comerciales nacionales. Los archivos 10-K de las empresas, los informes de los inversores y las comunicaciones reglamentarias enriquecieron el registro público, mientras que el acceso de pago a D&B Hoovers y Dow Jones Factiva nos ayudó a cotejar los ingresos de los fabricantes y las descripciones de los envíos. Las fuentes enumeradas son ilustrativas; muchas otras nos ayudaron a recopilar y verificar los datos.

En una segunda fase, se analizó la capacidad de fresado CAD/CAM instalada, los cambios en la combinación de materiales y las señales de la demanda regional a través de las bibliotecas de patentes de Questel, los manifiestos de aduanas de Volza y los portales de licitaciones mundiales de Tenders Info, lo que nos proporcionó una visión temprana de la penetración de la tecnología y los movimientos de los precios.

Dimensionamiento y previsión del mercado

Un único modelo descendente proyecta el conjunto de restauraciones elegibles alineando la incidencia de la pérdida de dientes con la penetración del tratamiento y los precios ponderados de los procedimientos, que luego se corroboran a través de encuestas ascendentes selectivas a proveedores y comprobaciones de facturas de laboratorio por muestreo. Entre las variables clave del modelo se incluyen la penetración de CAD/CAM, la proporción de óxido de circonio multicapa, el tiempo de respuesta en la consulta, la aceptación de la cosmética electiva y los niveles medios de reembolso. Las previsiones se basan en una regresión multivariante con respecto a la colocación histórica de coronas y la renta disponible, y un análisis de escenarios amortigua las oscilaciones del coste de los materiales. Cuando las listas de proveedores carecen de detalles geográficos, aplicamos corredores de precios validados y ratios de procedimientos de investigación primaria antes de fusionar todos los resultados.

Ciclo de validación y actualización de datos

Los resultados se someten a pruebas de varianza con indicadores independientes, a una revisión paritaria en dos fases y a la aprobación de los directivos. Los resultados se someten a pruebas de varianza frente a indicadores independientes, se someten a una revisión paritaria en dos fases y reciben el visto bueno de los directivos.

Por qué la línea de base de coronas y puentes dentales de Mordor es fiable

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes inclusiones, anclajes de precios y cadencias de actualización. Reconocemos estas lagunas para que los lectores comprendan el panorama antes de decidir.

Las diferencias surgen en torno al cómputo de los provisionales prefabricados, la valoración de las coronas implantosoportadas y el calendario de actualización de los ASP de óxido de circonio. Algunos editores congelan los precios de 2023 o extrapolan muestras de un solo país, mientras que nuestros analistas actualizan anualmente las series de monedas y precios y vuelven a comprobar los volúmenes de servicios con los clínicos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 4 220 millones USD (2025) | Inteligencia de Mordor | - |

| 3.580 millones de USD (2025) | Consultoría global A | Excluye las coronas implantosoportadas; la previsión congela los precios de 2023 |

| 4 480 millones de USD (2025) | Rastreador industrial B | Cuenta los topes temporales; aplica un ASP global uniforme |

| 3.600 millones de dólares (2024) | Consultoría regional C | Se basa en una pequeña encuesta de laboratorios europeos; no hay cotejo de datos comerciales |

La comparación muestra que los totales cambian rápidamente cuando varían el alcance o los precios. Al basar nuestra línea de base en inclusiones claras, precios actualizados anualmente y volúmenes de procedimientos de doble fuente, Mordor Intelligence ofrece una cifra equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de coronas y puentes dentales?

El tamaño del mercado de coronas y puentes dentales alcanzó USD 4,56 mil millones en 2026 y se proyecta que crezca a una CAGR del 8,14% hasta USD 6,75 mil millones en 2031.

¿Qué material domina las restauraciones dentales hoy en día?

La circona lidera con el 75,10% de cuota de mercado porque combina alta resistencia con una estética similar a la del diente natural.

¿Por qué Asia-Pacífico es el mercado regional de más rápido crecimiento?

El aumento de los ingresos de la clase media, la mejora de la infraestructura clínica y los precios competitivos del turismo dental impulsan el crecimiento de Asia-Pacífico a una CAGR del 9,39%.

¿Cómo están configurando las tecnologías digitales los flujos de trabajo restauradores?

Los sistemas CAD/CAM y los escáneres intraorales permiten las coronas en el mismo día, reducen el error manual y actualmente representan el 64,10% de todas las restauraciones colocadas.

¿Qué frena una mayor adopción por parte de los pacientes de la odontología restauradora?

Los elevados costos de desembolso directo y la cobertura limitada de los seguros siguen siendo las principales barreras, especialmente para las indicaciones cosméticas.

Última actualización de la página el: